Ип и пособие по беременности и родам (индивидуальный предприниматель) в 2018 году — как получить, положено ли, назначение и выплата

Собственным бизнесом сегодня никого не удивишь. Многие женщины прекрасно себя чувствуют в роли ИП. Но при этом большинство из них не осведомлены о порядке получения соцпособий.

Может ли в 2018 году ИП получать пособие по БиР? Женщины, зарегистрированные в качестве ИП, самостоятельно распоряжаются полученной прибылью.

И если взносы в ПФР для начисления пенсии в будущем для них обязательны, то взаимодействие с ФСС это дело сугубо добровольное. По этой причине возникает вопрос, положено ли пособие по беременности и родам ИП в 2018 году?

Что нужно знать

Финансовая стабильность беспокоит любую женщину, планирующую беременность. Если будущая мать является наемным работником, то о начислении пособий позаботится работодатель.

Получательнице выплат понадобится лишь узнать в бухгалтерии о перечне необходимых документов и своевременно их предоставить.

Прежде всего, следует знать, что все выплаты, связанные с беременностью делятся на два вида. Одни положены только работающим женщинам, другие вправе получить любая мама.

Независимо от факта трудоустройства будущим матерям полагается единовременная выплата за рождения малыша.

Кроме того можно получать и пособие по уходу за ребенком до полуторагодовалого возраста. Эти меры соцподдержки оформляются через органы соцзащиты населения непосредственно по месту регистрации.

Но на время беременности и родов работающим женщинам полагается оплачиваемый отпуск. А вот ИП такой отпуск оплачивается не всегда.

Основные понятия

Пособие по беременности и родам представляет собой компенсацию временной нетрудоспособности работающей женщины. Беременной работнице предоставляется отпуск общей длительностью в 140 дней.

При многоплодной беременности отдых увеличивается на 56 дней. Осложнения при родах позволяют увеличить период отдыха после рождения малыша на 16 дней.

Декретный отпуск исчисляется совокупно, то есть женщина может использовать положенный период полностью, независимо от времени ухода в декрет.

Все отпускные дни подлежат оплате в величине среднего заработка. Оплата начисляется работодателем, но выплачивается за счет ФСС.

То есть пособие по БиР женщина получает из социального фонда. Будучи ИП, женщина в период беременности тоже может претендовать на указанное пособие. Но только при наличии определенных оснований.

Кому положено

Пособие от ФСС в связи с беременностью и родами положено следующим категориям лиц:

Проще говоря, ФСС выплачивает пособие застрахованным лицам. ИП в приведенном перечне отсутствуют, но это не означает, что пособие по БиР предпринимателям не полагается.

Однако женщина-предприниматель вправе зарегистрироваться в ФСС, заключив договор социального страхования и платить фиксированные платежи.

Если за предшествующий выходу в декрет год ИП выплатит взнос в полном объеме, то ей назначается пособие по БиР в минимальном размере, исходя из МРОТ.

Правовое регулирование

В соответствии с п.5 ст.14 ФЗ № 212 от 24.07.2009 предприниматели не платят страховых платежей за себя в ФСС на случай временной нетрудоспособности.

Но в п.2 ч.1 ст.5 этого Закона говорится, что ИП могут вступать в правоотношения по обязательному соцстрахованию по собственному желанию.

Об этом говорится и в п.14 ФЗ № 212, а именно пособие по БиР начисляется и выплачивается добровольно застрахованным лицам, но только при условии уплаты ими страховых взносов в течение полугода как минимум.

Как получить пособие по беременности и родам ИП

Индивидуальный предприниматель может претендовать на выплаты из ФСС в случае оформления договора о добровольном соцстраховании и ежемесячной уплате положенных взносов.

Однако такое, казалось бы, простое положение вызывает немало вопросов. Как оформить правоотношения с Фондом социального страхования, сколько платить и в течение какого времени?

Необходимо своевременно выплатить страховые взносы за календарный год, который предшествует тому году, в котором наступил страховой случай.

То есть для получения пособия по БиР в 2018 году нужно оплатить взносы полностью до конца 2016 года. Применительно к ИП существует и еще один нюанс, касающийся женщин, недавно начавших самостоятельный бизнес.

Нередко до открытия собственного дела женщина находится в трудовых отношениях.

Следовательно, получая официальную зарплату, работница является лицом, застрахованным в ФСС и, значит, работодатель выплачивает за нее страховые взносы.

При расчете пособия по БиР предыдущие трудовые периоды не учитываются. Значение имеют только суммы, перечисленные в Фонд ИП в предыдущем декрету году.

Но иногда женщина, являясь ИП, одновременно может продолжать трудиться в качестве наемного работника. В таком случае оформить пособие по БиР можно и у работодателя при оформлении декретного отпуска.

Положено ли индивидуальным предпринимателям

Исходя из всего вышеизложенного, ответ на вопрос о праве женщин-ИП на пособие по БиР будет неоднозначным. И положено, и не положено, в зависимости от ситуации.

Если до наступления беременности и оформления декретного отпуска женщина одновременно была и ИП и наемным сотрудником, то выплату она получит в обязательном порядке.

Когда женщина не состоит в трудовых правоотношениях и не застрахована в ФСС на добровольной основе, то все на что она может претендовать это минимальные пособия, предназначенные для неработающих граждан.

К таковым относятся:

| Единовременное пособие при рождении ребенка | Которое выплачивается всем без исключения женщинам в одинаковом размере. В 2018 году выплата составляет 16 350,33 рублей |

| Ежемесячное пособие по уходу за ребенком до 1,5 лет | В 2018 году на первого ребенка выплачивается 3 120 рублей, а на второго – 6 131,37 рублей |

Желая получать пособие по нетрудоспособности, в том числе по беременности и родам, ИП нужно зарегистрироваться в ФСС и платить положенные взносы.

Обратиться в ФСС можно через МФЦ по месту жительства или через Портал Госуслуг. Выплачивать страховые взносы понадобится ежегодно.

При этом допускается как единоразовое внесение всей суммы платежа за год, так и оплата по частям.

Но положенную сумму нужно внести до конца страхового года, иначе на получение пособия по БиР в новом году можно не рассчитывать.

Общий годовой платеж по страховым взносам для ИП рассчитывается по следующей формуле:

МРОТ × 2,9 % × 12 = сумма страхового взноса

При этом МРОТ берется на начало года. К началу 2018 году показатель был равен сумме в 7 500 рублей.

В середине года значение изменилось, и МРОТ стал равным 7 800 рублей, но на расчете взносов в ФСС для ИП это никак не отразилось.

Перечень необходимых документов

Регистрация ИП как социально застрахованного лица осуществляется в филиале ФСС по месту жительства.

Основанием для заключения договора о добровольном соцстраховании становится персонально поданное заявление.

К заявке прилагаются следующие документы:

| Паспорт | Копия в качестве приложения, оригинал для сверки |

| Свидетельство о постановке на учет в налоговом органе | Копия и оригинал |

| Лицензия, позволяющая заниматься определенным видом деятельности, если таковая требует лицензирования | Копия + оригинал |

| Свидетельство о госрегистрации как ИП | Копия + оригинал |

При приеме подлинники документов проверяются и возвращаются заявителю. Далее в течение пяти дней территориальный орган Фонда осуществляет регистрацию индивидуального предпринимателя.

Соответствующее уведомление ИП получает способом, указанным при подаче заявления – почтой, по телефону или факсу и т. д.

Если со временем место жительства предпринимателя меняется, надлежит уведомить об этом Фонд.

Заявление о регистрации как страхователя по новому месту жительства подается в ФСС в пятидневный срок после наступления соответствующего обстоятельства. Дальнейшие действия ИП сводятся к своевременной уплате страховых взносов.

При наступлении беременности, в срок оформления декретного отпуска надлежит обратиться в ФСС по месту регистрации и подать заявление на предоставление пособия, подтвердив право получения приложением больничного листа, выданного по месту наблюдения. Выданная врачом справка содержит указание на дату начала больничного.

Какая назначается сумма

Когда пособие по БиР назначается трудоустроенной по трудовому договору женщине, основным критерием расчета становится ее средний заработок.

В случае с ИП такой метод расчета не подходит, поскольку взносы рассчитываются не от дохода, а на основании МРОТ. Соответственно, пособие также будет зависеть от величины МРОТ.

Но независимо от длительности отпуска пособие рассчитывается за каждый отпускной день. Расчет осуществляется с применением среднедневной величины МРОТ.

То есть действующий на период начисления показатель минимальной оплаты труда нужно разделить на число дней в расчетном месяце, а затем умножить на число отпускных дней в этом периоде.

Таким же образом осуществляется расчет для всех месяцев, в течение которых длится декретный отпуск.

Источник: http://jurist-protect.ru/ip-i-posobie-po-beremennosti-i-rodam/

Облагаются ли декретные налогом: НДФЛ и пособие по беременности и родам

Законом защищено право женщины на материальную поддержку в период ожидания и рождения малыша.

Декретные выплаты назначаются женщинам, которые выносили и родили ребёнка, а затем продолжают уход за новорожденным.

Такие платежи относятся к доходам физических лиц, однако не все знают, должны ли они облагаться налогом. Выясним, в каком размере должны платиться декретные, и могут ли наниматели вычитать из их суммы НДФЛ.

Тк рф о декретном отпуске

Трудовой кодекс гарантирует предоставление декретного отпуска беременным женщинам для подготовки к родам и уходу за младенцем. Чтобы реализовать это право, сотрудница должна предоставить работодателю больничный лист из женской консультации или поликлиники. Помимо того, ей необходимо написать соответствующее заявление. Иначе нет основания для начисления пособия.

Ниже представлен образец заявления на декретный отпуск.

На основании такого заявления оформляется отпуск по беременности и родам и начисляется пособие

Когда начинается стандартный отпуск по беременности

Всех беременных должны ставить на учёт в медицинских учреждениях. Отражением этого факта становится специальная карта, которую заводят на каждую сотрудницу. Информация из этого документа учитывается при оформлении больничного листа. Оттуда же будут браться сведения для выписки справки о постановке на учёт в ранние сроки беременности.

Сотрудница имеет право уйти на больничный с 30 недели беременности. В особых случаях больничный начинается с 28 недели (многоплодная беременность) или с 27 недели (проживание в загрязнённой местности). Чтобы оформить этот вид отпуска, сотрудница в заявлении на имя руководителя ссылается на выданный ей листок нетрудоспособности.

Длительность больничного листа у беременных может различаться.

- В стандартной ситуации предоставляется 70 дней до родоразрешения и 70 дней после этого события.

- При осложнённых родах отпуск увеличивается на 16 дней (часть отпуска после родов увеличивается до 86 дней).

- При рождении нескольких детей отдых продлевается на 54 дня (до родов предоставляется 84 дня отпуска, после родов — 110 дней).

- Если малыш появился на свет до 30 недели, то матери положен отпуск 156 дней.

- Если женщина живёт в загрязнённой местности, то её декрет составит 160 дней.

Взять отпуск можно также при усыновлении ребёнка, которому ещё нет 3 месяцев. В этой ситуации отдых длится 70 дней начиная от даты рождения малыша. Если усыновляют двоих и более детей — 110 дней.

Независимо от того, когда начались роды, время отпуска используется полностью.

Длительность отпуска по БиР может изменяться в зависимости об обстоятельств

Когда работник может брать отпуск по уходу за ребёнком

После окончания отпуска по беременности и родам (БиР), сотрудница пишет заявление на отпуск по уходу за младенцем. Длительность этого отпуска может составлять до 3 лет. На время отпуска за сотрудницей сохраняется рабочее место.

ТК РФ даёт чёткое определение декретного отпуска — это отпуск по БиР, который обычно длится 140 дней. Ошибочно декретом называют отпуск по уходу за ребёнком до 1,5 или 3 лет.

Беременная сотрудница может уходить в отпуск в оговорённые законодательством сроки

Облагаются ли декретные выплаты подоходным налогом

Кроме родовых выплат, вне зависимости от страхового стажа и вида занятости, все беременные женщины имеют право на следующие пособия:

- единовременное пособие для женщин, которые стали на учёт до 12 недель беременности;

- пособие в связи с рождением ребёнка.

Таблица: в каком размере должно начисляться пособие БиР в 2017 году

| Вид выплаты | Размер пособия, руб. |

| В общем случае | 100% среднего заработка за два предыдущих года (теперь в расчёт принимаются 2015 и 2016 гг.) |

| Максимум в общем случае за 140 дней больничного | 265 827,63 |

| Предельная величина пособия при осложнённых родах (156 дней декрета) | 296 207,93 |

| Максимум при многоплодной беременности (194 дня) | 368 361,15 |

| Минимум (по МРОТ) до июня 2017 года | 34 520,55 |

| Минимум (по МРОТ) с июля 2017 года | 35 901,37 |

Должны ли пособия облагаться налогом

Декретные выплаты относятся к доходам, которые не облагаются налогами. Поэтому с этих пособий нельзя вычитать НДФЛ, соответственно они не отображаются в форме 6-НДФЛ.

Взимается ли НДФЛ с других доходов беременной

Сотрудница, которая продолжает трудовую деятельность после начала больничного по БиР, получает только заработную плату. Одновременная выплата пособия по БиР и зарплаты не допускается.

Примите к сведению, что если сотрудница получает вознаграждение за свою трудовую деятельность, то такой доход облагается налогом. Соответственно, он отображается в 6-НДФЛ.

Если работодатель выписал сотруднице премию по случаю рождения ребёнка, то сумма свыше 4 000 руб. также облагается налогом и будет отражаться в справке 6-НДФЛ по соответствующему коду.

Порядок расчёта пособия

На получение пособия по БиР имеют право трудоустроенные женщины, предпринимательницы и другие категории. В частности:

- женщины, которые служат в армии на контрактной основе. Выплата назначается в размере денежного довольствия;

- студентки вузов. Размер выплаты соответствует размеру стипендии в конкретном заведении;

- безработные, состоящие на учёте в центре занятости.

Кто платит пособия

Каждая работающая женщина имеет право на получение пособия, так как с каждой её зарплаты производятся отчисления в ФСС. Больничный по БиР оплачивается за счёт средств госбюджета.

Если у женщины нет работодателя, пособия они получают напрямую от органов социальной опеки.

Куда работодателю идти за возмещением расходов на пособие

Декретное пособие работающим женщинам формально выплачивает работодатель. Однако потом все эти выплаты компенсируются Фондом социального страхования.

Механизм уплаты пособия следующий: работодатель должен начислить женщине пособие, отразить его в учёте и выплатить женщине причитающиеся средства.

Затем он может принять расходы на пособие к вычету, составить в ФСС соответствующий отчёт и обратиться в фонд за компенсацией расходов.

Как высчитывается сумма выплат

Расчёт величины пособия для трудящихся, подлежащих социальному страхованию, следующий:

- Суммируют заработок беременной за последние 2 года и делят на 730 дней. Получают размер среднего дневного заработка.

- Средний заработок умножают на количество дней декрета.

Если стаж составляет менее 6 месяцев, то в расчёте используют величину МРОТ. В первой половине 2017 года показатель составляет 7 500 руб. Поэтому минимальное пособие по БиР составляет 34 520,55 руб.

Государство установило и максимальный предел для выплат — 256 027,4 руб.

Пример расчета пособия по беременности и родам на основе среднедневного заработка: срок больничного стандартный (140 дней)

В случае ухода «из декрета в декрет» в расчёт принимаются годы до первого декрета, т. е. те периоды, когда работница имела официальный доход. Альтернатива — расчёт по МРОТ.

Могут ли получить пособия предприниматели

Женщины-предприниматели, которые платят налоги по упрощённой системе, имеют право на выплаты. Для получения дородовых выплат необходимо оплачивать добровольные взносы в ФСС минимум в течение года. Сумма взноса составляет 2,9% от дохода.

Для предпринимательниц на УСН взнос для получения пособия по БиР составляет 2,9%

Вне зависимости от наличия страховки, ИП имеют право на выплаты при постановке на учёт на ранних сроках беременности, а также на единовременную выплату при рождении младенца.

Как ИП сэкономить на взносах в Пенсионный фонд во время беременности и родов

Предприниматели обязаны платить страховые взносы независимо от факта ведения ими деятельности, однако законодатель позволяет беременным и женщинам, ухаживающим за ребёнком до 1,5 лет воспользоваться своеобразной льготой. Если вы не ведёте в это время бизнес, взносы в ПФР и ФОМС уплачиваться не должны.

Чтобы подтвердить факт отсутствия деятельности, придётся идти в ближайшее отделение ПФР с заявлением и документами, подтверждающими, что деятельность не осуществляется.

Примерный перечень такой:

- заявление в свободной форме;

- свидетельство о рождении ребёнка;

- банковскую выписку с расчётного счёта;

- справка из налоговой, которая подтверждает отсутствие дохода.

Декретные сотрудницам-совместителям

Работающие по совместительству имеют право на получение средств на каждом месте работы, если они проработали там не менее 2 лет. Ведь из заработка у каждого работодателя сотрудница выплачивала страховые взносы. За основу расчёта также принимается размер среднего заработка. Каждая организация-работодатель выплачивает сотруднице пособие по БиР отдельно.

Выплаты безработным

Для неработающих также предусмотрен отпуск по БиР и пособие. Для этого нужно встать на учёт в центре занятости своего города.

Если женщина является безработной из-за ликвидации организации/сокращения штата, то ей полагается пособие в полном объёме. При этом также необходимо стоять на учёте в центре занятости.

Выдаётся ли справка 2-НДФЛ женщинам в декрете

Пособия по БиР не отображаются в справке 2-НДФЛ. Если кроме декретного пособия женщина не получала иных доходов за определённый период, то такая справка ей не потребуется. Нулевые бланки бухгалтерия в налоговую инспекцию не направляет, поэтому и выдаваться пустая справка 2-НДФЛ не должна.

Если женщина продолжает работать во время декрета, то получает заработную плату и другие предусмотренные контрактом выплаты. Тогда справка 2-НДФЛ оформляется для сотрудницы на общих основаниях.

При работе на полставки и других видах частичной занятости работница также получает определённую сумму вознаграждения за труд. Полученную заработную плату при неполной занятости также отображают в справке 2-НДФЛ.

Государство поддерживает работающих женщин, которые решили родить ребёнка. На материальную помощь также могут рассчитывать учащиеся вузов, женщины-предприниматели и некоторые другие категории. Декретные выплаты и детские пособия не включают в состав трудовых доходов, поэтому с них не удерживаются налоги.

Источник: http://ideamaniya.ru/oblagayutsya-li-dekretnyie-nalogom.html

Возмещение декретных выплат из ФСС

Известно, что выплаты при уходе женщины в декретный отпуск, производятся из средств Фонда социального страхования (ФСС), то есть из государственного бюджета.

При этом если работодателем является индивидуальный предприниматель, то для того, чтобы его работницы имели право на получение декретных выплат, работодатель должен застраховать работницу на случай временной нетрудоспособности и материнства.

Величина декретного пособия служащей частной компании зависит от количества дней декрета (от 140 до 194 дней, в зависимости от характера течения беременности и родов) и размера ее официальной заработной платы.

Суммы заработка, получаемые работницей «в конверте» («серая» зарплата), не учитываются при расчете декретных выплат.

Если в декрет уходит сама индивидуальная предпринимательница, то она также имеет право на соответствующую компенсацию.

В каких случаях производится

Возмещение декретных выплат из Фонда в пользу ИП производится при выполнении следующих условий:

- работник оформлен по всем правилам, установленным трудовым законодательством (если в декрет уходит работница), и на него уплачивались страховые взносы на основе обязательного социального страхования;

- предприниматель зарегистрирован в ФСС на добровольной основе (если будущей мамой является учредительница фирмы), при этом взносы должны быть начислены за период 6 месяцев и более

Отчисления в ФСС для ИП являются фиксированными. Их конечная сумма определяется следующим образом:

- величина МРОТ, установленная на начало того финансового года, за который уплачиваются взносы, умножается на тариф страховых взносов;

- получившаяся сумма умножается на 12 (по количеству месяцев в году).

В 2015 году МРОТ составит 5965 рублей, а тариф страховых взносов – 2,9%. Таким образом, ИП необходимо будет уплатить в ФСС 2076 рублей.

Взнос уплачивается частями либо единовременно до 31 декабря того года, в котором было подано заявление о добровольном страховании. Если даже при наличии заключенного договора оплата не была произведена в установленный срок, то отношения по страхованию считаются прекращенными.

Порядок, условия и сроки возмещения

Изначально соответствующие суммы выплачиваются предприятием работнице из собственных средств, однако позже (в любое время после выплаты пособия без учета срока давности) ИП подает заявление в ФСС для возмещения данных сумм.

В этом случае денежные средства засчитываются в счет обязательных страховых отчислений на случай временной нетрудоспособности, производимых ИП в течение одного года, то есть фирме просто не нужно будет производить такое отчисления на сумму декретного пособия, либо в полном объеме перечисляется на расчетный счет предприятия.

После подачи После подачи заявления в ФСС решение может приниматься в следующие сроки:

- не более 10 дней (как правило, в течение одной рабочей недели), если проверка документов дала положительные результаты.

- в течение 3 месяцев, если же при проверке документов возникли какие-либо проблемы (например, сотрудникам ФСС что-то в них показалось странным, не соответствующим реальному положению дел). Как правило, это связано с необходимостью проведения камеральной проверки или запроса дополнительных документов.

Если у фирмы нет финансовых возможностей для того, чтобы выплачивать декретные авансом, то средства перечисляются непосредственно из ФСС.

Необходимые документы

Чтобы получить компенсацию из Фонда соцстрахования, ИП должен предоставить в ФСС следующие документы:

- больничный лист сотрудницы (либо учредителя предприятия);

- отчет по начислениям, произведенным по данному медицинскому документу;

- копию трудового договора;

- трудовую книжку;

- табель учета рабочего времени;

- приказ о принятии на работу;

- заявление работницы о предоставлении декретного отпуска и о назначении пособия;

- документы, которыми подтверждается выплата пособий;

- справки с предыдущих мест работы будущей мамы;

- документы об образовании работницы;

- дополнительные документы, которые может запросить ФСС для производства расчетов.

Немаловажно, что ФСС оставляет за собой право на пересчет сумм и даже право на отказ от возмещения.

Это может иметь место в следующих случаях:

- у работницы отсутствуют соответствующие навыки и квалификация;

- работница являлась сотрудницей фирмы исключительно формально (то есть должностные обязанности ею не выполнялись, либо она вообще не появлялась на рабочем месте);

- зарплата женщины на соответствующей должности намного превышает доходы иных работников, занятых на аналогичных должностях;

- должности женщины, уходящей в декрет, не было в штатном расписании до того времени, пока она не трудоустроилась на фирму;

- зарплата будущей мамы резко увеличилась до того момента, когда настало время получения ею декретных выплат;

- декретные выплаты были произведены учредительнице фирмы.

Кроме того, ФСС не может отказать в выплатах, если стаж работницы является незначительным, либо если она была принята на работу за месяц до наступления страхового случая. Об этом имеются соответствующие постановления арбитражных судов. Также не может быть основанием для отказа наличие технических ошибок в документах, которые предоставляются в ФСС.

Заключение

Фонд социального страхования обязан возместить индивидуальному предпринимателю все расходы, связанные с выплатой декретных пособий.

Если же имеет место необоснованный отказ в компенсации, то необходимо обращаться в суд.

Источник: http://tvoe-ip.ru/platezhi-i-vznosy/vozmeshhenie-dekretnyx-iz-fss/

Страховые взносы ИП 2018

Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей. С 2017 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

В Налоговый кодекс внесена новая глава 34, которая регулирует расчет и уплату взносов на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Платить эти виды взносов надо уже не в фонды, а в свою налоговую инспекцию. Взносы на травматизм за работников остались в введении Фонда социального страхования, в отношении них ничего не изменилось.

Среди плательщиков страховых взносов, перечисленных в главе 34 НК РФ, названы и индивидуальные предприниматели. Индивидуальный предприниматель имеет двойственный статус — как физическое лицо и как субъект предпринимательской деятельности. ИП – сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него.

Кто должен платить страховые взносы

Порядок начисления и оплаты обязательных страховых взносов вызывает множество споров. Предприниматели, не ведущие деятельность или не получающие от нее прибыль, считают, что оплата обязательных страховых взносов в таких ситуациях не обоснована.

Государство же исходит из того, что человек, который продолжает числиться в государственном реестре ИП, несмотря на отсутствие деятельности или прибыли от нее, имеет на то свои причины.

Условно говоря, никто не мешает ему, в связи с отсутствием доходов, прекратить предпринимательскую деятельность, сняться с регистрационного учета, а при необходимости пройти регистрацию снова.

Рекомендуем: Регистрация ИП онлайн

Судебные инстанции, в том числе высшие, всегда указывают, что обязанность по уплате страховых взносов возникает у ИП с момента приобретения им такого статуса и не связана с фактическим осуществлением деятельности и получением доходов.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не уплачивать страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально (Письмо ФНС от 26 апреля 2017 г. N БС-4-11/7990@).

Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен уплачивать страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2018 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2018 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 5 840 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 26 545 рублей и дополнительного взноса.

- Дополнительный взнос уплачивается, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2018 год:

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2018 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2019 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2018 года |

✐Пример ▼

Предположим, что предприниматель получил в 2018 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 26 545 + ((1 200 000 – 300 000) * 1%) = 35 545 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 5 840 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 41 385 рублей.

Введено также и верхнее ограничение размера взносов на ОПС – в 2018 году эта сумма не может превышать цифру в 212 360 рублей.

В приведенных выше формулах был показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

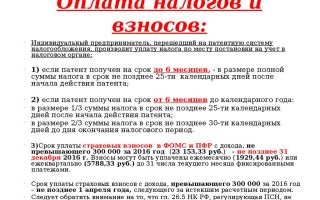

- В 2018 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 32 385 рублей — из расчета 26 545 рублей взносов на ОПС плюс 5 840 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 32 385 рублей плюс 1% от доходов, превышающих 300 тыс. рублей, но не более 218 200 рублей (212 360 руб. взносов на ОПС плюс 5 840 руб. взносов на ОМС).

Что считать доходом при расчете страховых взносов

Определение доходов для расчета взносов ИП зависит от выбранной системы налогообложения:

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2018 год):

Создать заявление на УСН бесплатно

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Бесплатная консультация по налогообложению

Страховые взносы за себя в части доходов, не превышающих 300 тыс. руб., (т.е. сумму в 32 385 руб.) предприниматель должен уплатить до 31 декабря текущего года. При этом стоит воспользоваться возможностью уменьшить, в некоторых случаях, суммы начисленных налогов за счет внесения страховых взносов поквартально, о чем подробнее будет рассмотрено в примерах.

Обратите внимание: нет такого понятия, как «страховые взносы ИП за квартал». Главное – выплатить всю сумму в 32 385 рублей до 31 декабря текущего года любыми частями и в любое время. Разбивка указанной суммы на четыре равных части применяется только для условных примеров.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов.

Возможно, вам будет выгоднее уплатить 34 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход.

И наоборот – если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Суть возможности снизить начисленный единый налог в том, чтобы в квартале, в котором ожидается значительный авансовый платеж по налогу, вы смогли учесть внесенную в этом же квартале сумму страховых взносов. При этом взносы должны быть перечислены до того, как вы будете рассчитывать сумму единого налога к уплате.

Что касается ЕНВД, то для него нет понятия нулевых деклараций по вмененному налогу. Если вы являетесь плательщиком этого налога, то отсутствие доходов не будет основанием для его неуплаты.

Заплатить вмененный налог, рассчитанный по специальной формуле, все равно придется по итогам квартала на основании квартальной декларации.

Для ЕНВД как раз и будет разумным выплачивать страховые взносы каждый квартал равными долями, если квартальные суммы вмененного дохода не меняются.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс.

рублей, надо перечислить до 1 июля 2019 года (ранее срок был — до 1 апреля), но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к.

они тоже могут быть учтены при расчете налогов. Тут действует то же правило – уменьшение налога за счет взносов, уплаченных в том же квартале до того как будет рассчитываться налог к уплате.

Страховые взносы ИП с работниками

Став работодателем, дополнительно к взносам за себя, предприниматель должен выплачивать страховые взносы за своих работников.

Подробнее: Как ИП организовать ведение бухгалтерского учета?

В общем случае, суммы страховых взносов за работников по трудовым договорам составляют 30% от всех выплат в их пользу (кроме тех, что не подлежат обложению в этих целях) и состоят из:

- взносов на обязательное пенсионное страхование работников – 22%;

- взносов на обязательное социальное страхование – 2,9%;

- взносов на обязательное медицинское страхование – 5,1%.

Дополнительно в уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5%). По гражданско-правовым договорам вознаграждение исполнителю в обязательном порядке облагается страховыми взносами на ОПС (22%) и на ОМС (5,1%), а необходимость взносов на социальное страхование должна быть предусмотрена договорными условиями.

После того, как с начала года размер выплаченных работнику сумм превысит предельную величину базы для начисления страховых взносов в 2018 году (1 021 000 рублей) суммы платежей на ОПС составят 10%, за исключением льготных категорий, указанных в статье 427 НК РФ. За них пенсионные взносы вносить уже не надо. Предельная величина базы для начисления страховых взносов на ОСС в 2018 году равна 815 000 рублей, после чего взносы для выплаты больничных и по материнству не начисляются.

В отличие от взносов ИП за себя, страховые взносы за работников надо платить ежемесячно, не позднее 15 числа месяца, следующего за расчетным.

Если вам нужна помощь в подборе видов деятельности, предполагающих наименьшие страховые взносы за работников, советуем воспользоваться бесплатной консультацией наших специалистов.

Бесплатный подбор видов деятельности

Интересно, что предприниматель имеет право быть наемным работником у другого ИП, но не может оформить трудовую книжку сам на себя. При этом, страховые взносы, выплачиваемые за него, как за работника, не освобождают ИП от уплаты взносов за себя.

Как уменьшить суммы налогов к выплате за счет страховых взносов

Одним из плюсов при выборе организационно-правовой формы ИП, в сравнении с ООО, является возможность уменьшать начисленный налог на перечисленные страховые взносы. Суммы возможного уменьшения налога к уплате будут отличаться от выбранного налогового режима и наличия работников.

Важно: сами суммы страховых взносов ИП, рассчитанные выше, уменьшить нельзя, но в некоторых случаях за счет уплаченных взносов можно уменьшить суммы самих налогов.

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ЕНВД, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы» и на ОСНО.

Предприниматели, работающие только на патентной системе, без совмещения режимов, уменьшить стоимость патента на сумму страховых взносов не могут. Это касается взносов ИП и за себя, и за работников.

Наши специалисты могут помочь вам подобрать наиболее выгодный налоговый режим и подскажут, как правилько уменьшить страховые взносы.

Взносы ИП на УСН с объектом налогообложения «Доходы»

Предприниматели на этом режиме, не имеющие работников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН.

Подробнее: Декларация по УСН для ИП: образец заполнения

Рассмотрим несколько упрощенных примеров.

✐Пример ▼

1.ИП, использующий налоговую систему УСН «Доходы» и работающий самостоятельно, получил годовой доход в сумме 280 000 руб. Рассчитанный налог составил 16 800 руб. (280 000 * 6%). В течение года поквартально было уплачено 32 385 руб. страховых взносов. Всю сумму единого налога можно уменьшить на уплаченные взносы, поэтому налога к выплате по итогам года не будет вообще (16 800 минус 32 385

Источник: https://www.regberry.ru/nalogooblozhenie/vznosy-ip

Взносы ИП в декрете

13 октября 2016 2371

ИП в период отпуска по уходу за ребенком до трех лет не уплачивала за себя взносы в ФФОМС. Контролеры привлекли ее к ответственности, так как женщина сохраняла все это время статус ИП.

Предпринимательница в период отпуска по уходу за ребенком относится к неработающему населению. Она не является страхователем в отношении самой себя.

Уплачивать взносы в ФФОМС за себя ИП не должна (Постановление АС Волго-Вятского округа от 26.05.16 № Ф01-1743/2016)

Популярное по теме

Предпринимательница родила и ушла в отпуск по уходу за ребенком. Предпринимательскую деятельность она временно прекратила, но с налогового учета не снялась.

В период отпуска ИП не уплачивала взносы на обязательное медицинское страхование. Проверяющие привлекли ее к ответственности. Отпуск по уходу за ребенком — не основание для неуплаты взносов для физлица, имеющего статус ИП.

Такой причины нет в перечне части 6 статьи 14 Федерального закона от 24.07.09 № 212-ФЗ.

Страховые взносы для неработающих ИП

По общему правилу предприниматели платят страховые взносы за себя (п. 2 ч. 1 ст. 5 Федерального закона от 24.07.09 № 212-ФЗ).

Они уплачивают страховые взносы в ПФР и ФФОМС в размере, который определяется исходя из стоимости страхового года (ч. 1 ст. 14 Федерального закона от 24.07.09 № 212-ФЗ).

ИП как лица, самостоятельно обеспечивающие себя работой, подпадают под обязательное медицинское страхование (ст. 10 Федерального закона от 29.11.10 № 326-ФЗ).

Продажа имущества ИП на упрощенке

Но помимо них к застрахованным лицам относятся также и неработающие граждане. В том числе один из родителей, который находится в отпуске по уходу ребенком до достижения им возраста трех лет.

Страхователем для неработающих граждан выступает уполномоченный орган исполнительный власти региона (ст. 11 Федерального закона от 29.11.10 № 326-ФЗ). Он и является плательщиком страховых взносов на ОМС за неработающих граждан.

Суд отнес предпринимательницу в отпуске по уходу за ребенком к категории неработающего населения. Он отклонил довод ПФР о наличии в части 6 статьи 14 Федерального закона от 24.07.09 № 212-ФЗ закрытого перечня оснований для освобождения ИП от уплаты страховых взносов.

Взносы ИП за себя – базу считают с дохода, а не прибыли

Суд пришел к выводу, что в указанном случае у предпринимательницы отсутствовала обязанность уплачивать за себя взносы в части ОМС в период ухода за ребенком до достижения им возраста трех лет.

Похожие споры уже были предметами судебных разбирательств. Некоторые из них доходили и до рассмотрения ВАС РФ, который встал на сторону плательщиков взносов (определения от 03.04.13 № ВАС-3550/13 и от 27.12.12 № ВАС-17202/12).

Источник: http://www.NalogPlan.ru/article/4007-vznosy-ip-v-dekrete

Больничный для ИП: декретные выплаты и пособие на ребенка

Любой наемный работник вправе претендовать на денежные средства, выплачиваемые по больничным листам.

Индивидуальные предприниматели тоже относятся к категории физических лиц, но они представляют собой одновременно и предприятие, что порождает определенные сомнения насчет возможности оплаты больничного листа лично им. В статье пойдет речь о правилах оформления больничного и выдачи декретных средств для ИП.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

Это быстро и !

Кому полагается пособие

Законодательство не содержит запрета на выплату индивидуальным предпринимателям средств по листам нетрудоспособности. Дело в том, что ИП – это тоже физическое лицо, только имеющее право на осуществление коммерческой деятельности.

Однако за наемного работника каждый наниматель обязательно вносит страховые взносы в ФСС, начисляя их к зарплате.

Предприниматель должен производить выплаты за себя самостоятельно, и в этом состоит главное отличие процедуры начисления пособия по больничному листу.

Для того чтобы больничный для ИП был оплачен, существуют два условия:

- Предпринимателю надо пройти регистрацию в ФСС, заключив с фондом соответствующий договор.

- Следует исправно вносить страховые взносы.

Больничный лист – документ, который выдается в медицинском учреждении даёт право на получение пособия по временной нетрудоспособности

Как предпринимателю заключить договор с ФСС

Перед заключением договора с ФСС индивидуальный предприниматель должен собрать пакет документов, включающий в себя следующие позиции:

- паспорт (копия 1-й и 2-й страницы);

- свидетельство ОГРН;

- выписка из ЕГРИП, выданная налоговой инспекцией;

- свидетельство о том, что гражданину присвоен статус ИП.

После сбора необходимых документов, следует обратиться в отделение ФСС по месту жительства предпринимателя и написать заявление. Ответ поступит в виде уведомления о постановке на учет. Обычно на это уходит до 5 дней.

Как ИП получить больничный на себя

При болезни предпринимателя больничный лист оформляется так же, как и для простых граждан, но с единственным отличием – в графах, где указывается место работы, записывается сначала «ИП», а затем проставляется фамилия и инициалы, которые совпадают с данными пациента.

Обращаться за пособием следует обязательно в год болезни, до 31 декабря.

Процедура обращения состоит из следующих этапов:

- Написать в ФСС заявление с просьбой выплатить полагающиеся средства. В документе указать счет ИП, на который следует перевести средства, или адрес куда следует перевести наличные деньги почтой.

- К заявлению прикладываются платежные документы, подтверждающие факт оплаты страховых взносов.

- Подлинность больничного листа проверяют специалисты ФСС.

Для получения пособия по болезни, беременности и родам необходимо зарегистрироваться в ФСС

Размер выплат по больничному для ИП

Размер выплат по больничному листу зависит от страхового стажа, который имеется у данного предпринимателя. Причем здесь подразумевается не только тот период, на который у ИП заключен договор с ФСС, но и время работы по найму в предыдущие годы, а также другие случаи, когда вносились страховые взносы.

В результате зависимость суммы к оплате от размера стажа будет такова:

- если стаж не превышает 5-и лет, он составит 60%;

- если он находится в пределах от 5-и до 8-и лет – 80%;

- если более 8 лет оплачивается 100%.

Может так случиться, что ИП два года вел коммерческую деятельность и работал по найму. Если он добровольно платил как предприниматель страховые взносы, то больничный ему может быть оплачен из двух мест – от работодателя и от ФСС.

Каковы правила начисления декретных выплат для ИП

По общему правилу полностью декретные выплаты для ИП и другие виды пособий на ребенка (детей) выплачиваются при соблюдении двух непременных условий:

- Индивидуальной предпринимательнице надо пройти регистрацию в ФСС по месту жительства и заключить соответствующий договор.

- Она должна перечислять страховые взносы согласно определенным срокам и размерам .

Однако, при начале отпуска в том же году, когда оформлено соглашение с ФСС взносы все равно следует платить. Заявление же на пособие нужно подать по окончании отпуска в следующем году, но до того, как с этого момента пройдет 6 месяцев.

Кроме того, если женщина-предприниматель станет на учет в медицинскую консультацию до того, как наступит 12-недельный срок беременности, ей еще положены и дополнительные выплаты.

Пособие по беременности и родам рассчитывается из всего МРОТ независимо от стажа

Размер декретных и иных выплат для ИП

Для женщин, зарегистрированных в качестве ИП, если они полностью оплатили страховые взносы в соответствие по договору с ФСС, предусмотрены следующие выплаты:

- Единовременная выплата, которая производится за то, что женщина становится на учет в консультации заблаговременно – 581,73 руб.

- Декретные выплаты в размере 28555.4 руб. Срок отпуска будет увеличен со 140 дней в случае рождения сразу нескольких детей или наличия осложнений.

- При рождении ребенка разовая выплата составит 15 512.65 руб.

Как рассчитывается пособие по уходу за ребенком до 1,5 лет для ИП

Особенности подсчета данного пособия для ИП таковы:

- Оно рассчитывается в размере 40 процентов от заработка.

- В качестве такого дохода для ИП по закону берется МРОТ. Но при таком методе определения сумма выйдет меньше нижнего порога. В результате за основу берется все-таки законный минимум – на первого ребенка 2908.62 руб., на второго и следующих 5817.24 руб. Наличие договора с ФСС в приведенных обстоятельствах на сумму выплат влияния не оказывает.

- Если женщина работает еще и по найму, то ей можно получать, как и в случае с обычным больничным, декретные два раза – от ФСС и по месту трудовой деятельности по найму. Полуторагодичное пособие разрешается получать только из одного источника.

- Аналогичные требования установлены и для выплат 15 512.65 руб. Если эти деньги хочет получить супруг предпринимательницы, работающий на каком-либо предприятии, то ему понадобится справка о неполучении единовременного пособия при рождении ребенка ИП. Данный документ может выдать только орган ФСС, куда и следует обратиться .

Особенности налогообложения при декрете ИП

Уходя в декретный отпуск, ИП приостанавливает свою коммерческую деятельность. Без наемного персонала при различных налоговых режимах и действия будут различными, как то:

- При использовании УСН «доходы» уплачивать надо будет лишь свои страховые взносы.

- При УСН «доходы минус расходы» тоже платятся свои взносы.

- При ЕНВД налог начисляется по физическим показателям, поэтому его надо будет вносить согласно срокам. Страховые взносы за себя платятся в обычном порядке.

Однако обычно ИП, уходя в декретный отпуск, пишет заявление в ИФНС о прекращении деятельности. Если конечно, уплачены все страховые взносы, способные обеспечить максимальный размер выплат.

Источник: https://vashbiznesplan.ru/ip/bolnichnyj-dekret-dlya-ip.html