Бухгалтерский учет транспортной компании на осно

Бухгалтерский учет перевозки грузов Компании, оказывающие транспортные услуги, имеют на своем балансе или по договору аренды автомобили. Если вы арендуете автомобиль у физического лица, то прочитайте эту статью. Минтрансом установлено вести учет нормируемых и текущих расходов транспорта.

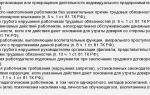

От марки автомобиля и условий его эксплуатации зависит величина и перечень расходов компании. Затраты должны быть экономически обоснованы по следующим параметрам: Параметры Принцип определения Пробег ТС Показания спидометра Норма расхода ГСМ, прочих расходных материалов Нормы Минтранса или самостоятельно разработанные на предприятии.

Расходы на текущий ремонт Фактические расходы На предприятии должны быть изданы приказы для контроля норм расхода вышеуказанных затрат.

Правила ведения бухучета в транспортной компании (нюансы)

Расчеты по ним отражаются не только в документообороте заказчиков, но и в бухучете в компании транспортных перевозок. Проводки отличаются в зависимости от рода претензии.

ВажноОни могут быть связаны со следующими моментами: · несоответствие тарифов организации договорам или выявление ошибок в выставленных счетах; · недостача груза, превышающая допустимые суммы, приведенные в договорах; · простои; · начисление штрафов, пеней или неустоек за несоблюдение обязательств, предусмотренных договорами.

Если в транспортную компанию требуется бухгалтер, то чаще всего ищут специалиста, который знаком со спецификой таких проводок по претензиям.

Услуги бухгалтера в транспортных компаниях Именно из-за множества нюансов в организации бухгалтерского учета в транспортно-экспедиторских компаниях руководители таких организаций часто вынуждены обращаться к аутсорсинговым фирмам.

Учет в транспортном предприятии: особенности услуг по перевозке грузов

ГСМ, дату выдачи бланка, реквизиты ТТН на груз, отметку о прохождении медосмотра;

- копия трудового договора водителя (если он не владелец ТС);

- сертификат качества товара (выдает грузоотправитель);

- доверенность на управление транспортным средством, если водитель наемное лицо;

- договор на оказание услуг транспортировки;

- транспортная накладная если нет необходимости в товарно-транспортной.

Документы грузоотправителя:

- товарно-транспортная накладная в 4-х экземплярах, которая обычно оформляется грузоотправителем, содержит в себе товарный и транспортный раздел;

- дополнительные документы, если это продукты, алкоголь, животные.

Одним из наиболее важных документов, подтверждающим услуги перевозки, является транспортная накладная (утверждена постановлением Правительства РФ от 15 апреля 2011 г. № 272).

Документооборот и особенности учета: автомобильные грузоперевозки

Читайте также статью: → «Проводки по расходам: медосмотры». Обязательные приказы предприятия Для обеспечения норм показателей предприятие должно издать приказы разового характера или при изменении условий эксплуатации.

Стандартный перечень приказов, устанавливающих:

- Перечень лиц, получающих транспортное средство на хранение.

- Нормы расходования топлива, ГСМ и прочих жидкостей с указанием показателя на каждое транспортное средство.

- Нормы расхода топлива, установленные для сезонной эксплуатации.

- Нормы и периодичность замен шин.

- Состав комиссии, отвечающей за оценку состояния транспорта, необходимость проведения ремонта, перечень заменяемых узлов.

Бухгалтерское обслуживание организаций и предпринимателей

Налогообложение услуг посреднического договора Выручкой при оказании услуг служит вознаграждение, оплачиваемое клиентом. Расходы, оплачиваемые при реализации договора сторонним организациям в размере сборов, платы за складское хранение, страхование не являются тратами предприятия и покрываются клиентом.

ВниманиеК вычету предъявляются суммы налога, выставленные поставщиками топлива и других расходных материалов, запчастей, используемых для эксплуатации транспортных средств. Учет по договору об оказании услуг Учет по договорам, оформленных как соглашение об оказании услуг, имеет иной учет и налогообложение.

Особенности налогового и бухгалтерского учета в транспортной компании

Читайте также статью: → «Договор о материальной ответственности за транспортное средство». Учет по посредническим договорам транспортной экспедиции Основным условием посреднических транспортных услуг является оказание перевозки по поручению заказчика.

От имени клиента компания оформляет дополнительные условия транспортировки – оплачивает сборы, пошлины, страховку, хранение груза. При получении груза у транспортного предприятия не возникает доход.

Суммы вознаграждения и дополнительных расходов предъявляются клиенту к оплате на основании отчета с приложением подтверждающих документов. Пример записей в учете у экспедитора Предприятие ООО «Транспорт» заключило договор с ООО «Кондитер» на осуществление перевозки товара.

Бухучет траспортного предприятия на осно

Ведение бухгалтерского учета в транспортных компаниях, которые занимаются доставкой и перевозкой грузов, пассажиров и т.д. отличается от ведения учета компаний с другими отраслями. Для ведения учета необходимо учитывать горюче-смазочные материалы для транспорта в отдельности, выписывать путевые листы, рассчитывать транспортный налог для каждого объекта транспортного средства.

https://www.youtube.com/watch?v=DEElwndhmGE

Транспортный налог рассчитывается для каждой единицы автотехники, как произведение лошадиных сил автомобиля на установленную регионом ставку и на количество месяцев владения в календарном году.

Помимо транспортного налога, транспортные компании уплачивают такие налоги, как налог НДС, налог на Прибыль, авансовые платежи по налогу на Имущество, а также страховые взносы с заработных плат сотрудников.

Ведение бухгалтерского учета ИП и ООО Стоимость: 6 000 — 12 000 руб.

Бухгалтерский учет в транспортной компании

ГК РФ ч. 2, раздел IV. глава 40, ст. 785):

- в первую очередь, прописываются сведения о грузе (наименование, объем, суммарный вес и так далее), адрес, куда необходимо доставить груз;

- время, в течение которого перевозчик может выполнить услугу, возможно — с указанием промежуточных пунктов на пути следования;

- финансовое вознаграждение, сумма которого определяется индивидуально сторонами, должно быть прописано с учетом способа его оплаты;

- ответственность и обязательства каждой из сторон, прописанные конкретно, помогут избежать дальнейших споров в случае критической ситуации;

- другие условия договора, если в этом возникает потребность сторон;

- полные данные о реквизитах сторон и печати.

Компания, которая отправляет груз, должна его предоставить к назначенному времени, в соответствующей таре, или без, если этого не требуется.

Особенности бухгалтерского учета в транспортных компаниях

Для того, чтобы облегчить себе задачу и приблизить затраты к расходам по бухучету, вам необходимо прописать в учетной политике одинаковый состав расходов и по бухгалтерскому и по налоговому учету. Стоимость ведения бухучета в транспортной компании В зависимости от системы налогообложения, состав, вид учета и стоимость ведения бухучета отличается друг от друга.

Стоимость ведения фирм в БУХпрофи, оказывающих транспортные услуги, на УСН составляет 8 000 рублей в месяц.

В данную стоимость входит составление и ведение Книги доходов и расходов, составление и ведение первичной документации (акты, товарно-транспортные накладные), составление платежных поручений, расчет заработной платы и налогов, ежеквартальное составление и сдача отчетов во внебюджетные фонды и годовой отчетности в налоговый орган, а именно декларация по УСН, Бухгалтерский баланс, Отчет о прибылях и убытках.

Эта ставка используется в случаях, перечисленных в п. 1 ст. 164 НК РФ. В частности, это перевозка природных ресурсов (нефти, газа) в России и за рубежом и международные перевозки товара.

Льготные условия по НДС распространяются и на перевозчиков, находящихся на упрощенных налоговых режимах. Так, в ст. 346.11 НК РФ указано отсутствие обязанности плательщиков УСН рассчитывать и уплачивать НДС. Режим ЕНВД освобождает от обязательств по уплате НДС.

Соблюдая требования подп. 5 п. 2 ст. 346.26 НК РФ, а именно наличия в собственности не более 20 единиц техники, разрешает рассчитывать и уплачивать только единый налог на вмененный доход. 8.

Учет автомобильных перевозок: разберем пример 15 января 2018 года предприятие ООО «Мебель» заключило договор с ООО «Автомобиль» на осуществление перевозки товара. Стоимость договора составила 77 000 рублей при себестоимости затрат 62 000 руб.

Их обслуживание включает в себя разработку учетной политики фирмы-перевозчика, грамотное составление налоговой и иной отчетности с последующим предоставлением в органы государственного контроля, подготовку и сдачу бухбаланса, проведение кадрового учета, разработку и оптимизацию системы налогообложения и т.д.

Самое главное, что помимо организации бухучета в транспортных компаниях с нуля, высококвалифицированные специалисты аутсорсинговых агентств могут оказывать консультации клиентам перевозчиков по всем вопросам, касающимся действующего законодательства в транспортной сфере и его изменений, и разрешать любые спорные моменты.

Источник: http://11-2.ru/buhgalterskij-uchet-transportnoj-kompanii-na-osno/

Особенности налогового учета в транспортных компаниях

Налогообложение по договору оказания услуг Величина выручки, учитываемая для налогообложения прибылью или единым налогом, определяется по стоимости договора. В расходной части учитываются все затраты, понесенные транспортным предприятием при оказании услуг. Для подтверждения расходов требуется наличие:

- Договора на оказание услуг и экспедиторская расписка о грузе.

- Акта об оказании услуг.

- Платежных документов, накладных, актов на оплату дополнительных услуг.

- Транспортной накладной, указывающей на техническое средство и подтверждающий километраж перевозки.

- Полиса и договора, подтверждающих страхование.

- Приказов, устанавливающие нормы списания.

Налоговая база НДС определяется стандартным порядком в размере выручки, полученной от оказания услуг. К вычету принимается налог по расходам, предъявленным поставщиками.

Бухгалтерский учет в транспортных компаниях ведется не только в соответствии с законодательством Российской Федерации в области бухгалтерии и налогообложения, но и на основании распоряжений Министерства Транспорта.

Этот момент делает ведение документации и отчетности немного сложнее, чем в других организациях, но многие типовые транспортные услуги являются стандартными, и с их проводками легко можно разобраться.

При организации бухгалтерского учета в транспортных компаниях ООО или ИП необходимо помнить, что эти фирмы для оказания услуг по перевозке пассажиров или товаров имеют в собственности определенную транспортную технику.

Организация бухгалтерского учета в транспортной компании: основные нюансы Очень часто рассматриваемые компании входят в структуру Министерства транспорта.

Подобные организации обязаны исполнять все важные нормы, установленные им.

Правила ведения бухучета в транспортной компании (нюансы)

Показатель Порядок использования Пробег транспортного средства Учет ведется путем снятия показателя одометра с указанием данных в путевом листе Норма расхода топлива Устанавливается на основании норм Минтранса или самостоятельно разработанных тарифов Норма расхода ГСМ Прочие расходные материалы – жидкости, присадки и прочие Устанавливаются предприятиями на основании технических характеристик транспортного средства Расходы на текущий ремонт Затраты текущего ремонта списываются в размере фактических расходов Расходы на средний и капитальный ремонт Списание производится в текущем периоде фактических затрат с использованием средств создаваемых резервов Кроме нормируемых расходов, эксплуатация транспорта имеет дополнительные расходы по обеспечению предрейсовых медицинских осмотров, страхованию транспортного средства, оплате проезда большегрузного транспорта системы «Платон».

Документооборот и особенности учета: автомобильные грузоперевозки

Источник: http://plusbuh.ru/osobennosti-nalogovogo-ucheta-v-transportnyh-kompaniyah/

Особенности бухгалтерского учета транспортного налога

Поэтому на формирование налоговой базы по ЕНВД расходы в виде транспортного налога не влияют. ОСНО и ЕНВД Если организация совмещает общую систему налогообложения и ЕНВД, то транспортное средство может быть использовано в обоих видах деятельности одновременно. В этом случае сумму транспортного налога нужно распределить (п. 9 ст. 274 НК РФ).

Если транспортное средство используется в одном из видов деятельности, то транспортный налог распределять не надо. Сумму транспортного налога, относящуюся к деятельности организации на общей системе налогообложения, можно учесть при расчете налога на прибыль.

Сумму транспортного налога, относящуюся к деятельности организации на ЕНВД, при налогообложении учесть нельзя.

Учет транспортного налога

- учтены затраты на доставку:

Дт 44 Кт 10, 60, 69, 70;

- затраты отнесены на финрезультат:

Дт 90 Кт 44. Об особенностях обложения услуг по перевозкам НДС читайте в статье «Какой порядок обложения НДС транспортных услуг?».

Правила ведения бухучета в транспортной компании (нюансы)

ВажноОплата транспортного налога производится в бюджет по месту нахождения транспортных средств. Замечание 3 Сроки оплаты транспортного налога устанавливаются субъектами Российской Федерации.

При этом срок уплаты налога для налогоплательщиков-юридических лиц не может быть установлен ранее срока, указанного в п. 3 статьи 363.1 Налогового Кодекса Российской Федерации.

Кроме того, субъектами Российской Федерации, может быть установлена обязанность оплачивать авансовые платежи по транспортному налогу.

Для юридических лиц-организаций отчетным периодом является квартал. По окончании отчетного периода, организации рассчитывают сумму транспортного налога и отражают ее в Налоговой декларации по транспортному налогу.

Отражение транспортного налога в учете

Транспортный налог, который относится к деятельности организации, облагаемой ЕНВД, рассчитывают по формуле: Общий транспортный налог за минусом Транспортного налога, который относится к деятельности организации на общей системе налогообложения. При определении доли доходов и расходов по конкретному виду деятельности используют показатели за месяц, в котором распределяется сумма транспортного налога (авансового платежа).

Такой порядок предусмотрен в Письме ФНС России от 23 января 2007 г. N САЭ-6-02/[email protected] Пример. ООО «Крата» (г. Тамбов) продает товары оптом и в розницу.

По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально выручке за каждый месяц отчетного (налогового) периода.

Начисление транспортного налога (бухгалтерские проводки)

Если транспортное средство не используется в основной деятельности организации, например передано по договору аренды (при условии, что этот вид деятельности не является основным), транспортный налог учитывается в составе прочих расходов (п.

11 ПБУ 10/99): Дебет 91-2 Кредит 68, субсчет «Расчеты по транспортному налогу» — начислен транспортный налог. При расчете налога на прибыль сумму транспортного налога учитывают в составе прочих расходов, связанных с производством и реализацией (пп.

1 п.

1 ст. 264

ВниманиеНК РФ). Если организация применяет кассовый метод, то сумму налога включают в состав расходов только после перечисления ее в бюджет (пп. 3 п. 3 ст. 273 НК РФ). Если организация применяет метод начисления, сумму транспортного налога включают в расходы в момент начисления — в последний день отчетного (налогового) периода (пп.

1 п. 7 ст. 272 и п. 1 ст. 318 НК РФ).

Аудит в бизнесе и финансах

В этом случае необходимо отразить начисление транспортного налога в корреспонденции со счетом учета прочих расходов и сделать следующие проводки: Дебет Кредит Содержание проводки 91 (прочие расходы) 68 (отдельный субсчет) Отражена сумма начисленного транспортного налога Согласно ст.

362 НК РФ авансовые платежи по транспортному налогу являются квартальными, поэтому начисление и уплата транспортного налога производятся поквартально. Согласно п.

18 ПБУ 10/99 начисленные суммы авансовых платежей по транспортному налогу принимаются в качестве соответствующих расходов квартала, за который начисляется авансовый платеж.

Начисление транспортного налога при разных системах налогообложения Организации, применяющие упрощенную систему налогообложения, не освобождены от уплаты транспортного налога.

Особенности расчета и уплаты транспортного налога

Если транспорт используется в основном производстве, то транспортный налог относится к обычным расходам и его начисление отражается в корреспонденции со счетами для учета обычных расходов 20 (23, 25, 26, 44 …).

Рассмотрим бухгалтерские проводки по транспортному налогу: Дебет Кредит Содержание проводки 20 (23, 25, 26, 44…) 68 (отдельный субсчет) Отражена сумма начисленного транспортного налога 68 (отдельный субсчет) 51 Отражено списание денег с расчетного счета по перечислению транспортного налога в бюджет А теперь рассмотрим бухгалтерские проводки по транспортному налогу в ситуации, когда транспортное средство используется не в основной деятельности, а, например, передано в аренду (при этом аренда транспорта не является основным видом деятельности компании).

Документооборот и особенности учета: автомобильные грузоперевозки

В некоторых случаях можно отнести на расходы транспортный налог по автомобилю, собственником которого организация не является, но который не был снят с регистрационного учета в ГИБДД. Например, если бывший собственник внес автомобиль в уставный капитал другой организации и заключил с новым владельцем договор на аренду этого транспортного средства.

Поскольку автомобиль использовался в производственной деятельности арендатора, ФАС Северо-Западного округа признал, что уплаченный им транспортный налог может уменьшать налогооблагаемую прибыль, поскольку в этом случае критерии пункта 1 статьи 252 Налогового кодекса РФ соблюдаются (постановление ФАС Северо-Западного округа № А66-5535/2011). Устойчивая арбитражная практика по рассматриваемой проблеме не сложилась.

Характеристика транспортного налога Замечание 1 Транспортный налог является региональным налогом. Данный вид налога регулируется как Налоговым Кодексом Российской Федерации, так и законами субъектов Российской Федерации.

Транспортный налог начисляют и оплачивают:

- юридические лица (организации всех форм собственности);

- индивидуальные предприниматели;

- физические лица.

Указанные лица являются плательщиками данного налога при условии наличия зарегистрированных транспортных средств.

Предприятия, которые находятся на упрощенном режиме налогообложения, также начисляют и уплачивают транспортный налог.

Замечание 2 Вне зависимости, является ли организация владельцем транспортного средства, если такое средство зарегистрировано на предприятия, то данное предприятие признается плательщиком транспортного налога.

Отметим, что при расчете налога на прибыль можно учесть сумму транспортного налога по автомобилю, который не используется в производственном процессе (находится в простое, передан на хранение в другую организацию и т. д.). Это следует из положений пп. 1 п. 1 ст. 264 НК РФ. Транспортный налог соответствует всем критериям, указанным в п. 1 ст. 252

НК РФ: — у организации имеется обязанность заплатить налог (даже по неиспользуемым транспортным средствам); — сумма налога подтверждена документально (декларацией, расчетом авансовых платежей, платежными поручениями). Если организация применяет «упрощенку» и платит единый налог с доходов, то при расчете налоговой базы сумму транспортного налога не учитывают (п.

1 ст. 346.18 НК РФ). Если организация платит единый налог с разницы между доходами и расходами, транспортный налог включают в состав расходов (пп. 22 п. 1 ст. 346.16 НК РФ).

- В ней на каких-либо основаниях (в собственности, аренде, лизинге) имеются транспортные средства, при помощи которых происходит оказание услуг по перевозкам.

- Существенную часть штата работников составляют сотрудники, управляющие транспортными средствами, причем условия допуска их к работе и ее режим подчиняются определенным правилам.

- Наличие особого набора затрат, необходимых как для появления права на оказание услуг по перевозкам (регистрация транспортных средств, их страхование, наличие специально подготовленных людей для управления), так и для обеспечения функционирования транспортных средств (специальные материалы, регулярное техническое обслуживание).

- Необходимость начисления и уплаты являющегося дополнительным к прочим обязательным налогам особого транспортного налога, в целом подчиняющегося правилам НК РФ (гл.

Источник: http://buh-nds.ru/osobennosti-buhgalterskogo-ucheta-transportnogo-naloga/

Документооборот и особенности учета: автомобильные грузоперевозки — статья

Грузоперевозки и ведение учета

Основа бухгалтерского учета — документирование фактов хозяйственной жизни. Представить себе хозяйственную деятельность без автомобильных грузоперевозок невозможно. Поэтому практически не найдется бухгалтера, которого бы не интересовали проблемы оформления документов при транспортировке грузов.

Владелец транспорта

Чтобы разобраться в принципах учета, сначала следует определить, кто является владельцем транспорта, перевозящего груз. Таким лицом может быть грузоотправитель. Следовательно, плату за перевозку он не вносит.

https://www.youtube.com/watch?v=wbXXKFia7dY

Автотранспорт может принадлежать грузополучателю. При таких обстоятельствах он осуществляет самовывоз груза.

В перевозке могут участвовать три разных лица — грузоотправитель, грузополучатель и перевозчик, привлеченный для оказания услуги по транспортировке на возмездной основе.

При этом отношения с перевозчиком регламентирует гражданское законодательство. Если договор на перевозку заключает грузоотправитель, то применяется глава 40 «Перевозка» ГК РФ и Федеральный закон от 08.11.

2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

Если же заказчиком перевозки выступает грузополучатель, то он заключает с перевозчиком договор транспортной экспедиции (п. 2 ст. 801 ГК РФ). В таком случае надлежит руководствоваться главой 41 «Транспортная экспедиция» и Федеральным законом от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности». К названным федеральным законам изданы подзаконные акты:

Наконец, грузоотправитель и грузополучатель могут совпадать в одном лице. В этом случае с владельцем транспорта заключается договор перевозки груза (ст. 785 ГК РФ). Такая перевозка не сопровождается изменением собственника перевозимых ТМЦ.

Переход права собственности

Следующий момент, который необходимо уяснить бухгалтеру для организации правильного документооборота, — о переходе права собственности на груз. Очевидно, у перевозчика или у экспедитора груз числится в забалансовом учете — на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Передача ТМЦ от грузоотправителя грузополучателю (через перевозчика) не обязательно сопровождается переходом права собственности на активы.

Например, к грузополучателю товары могут поступать для последующей реализации по договору комиссии, материалы — в качестве давальческого сырья для дальнейшей переработки. А объекты основных средств могут транспортироваться для передачи в аренду.

Иными словами, нужно уяснить характер отношений (вид сделки) между отправителем и получателем груза.

Если между отправителем и получателем заключен договор купли-продажи, то в результате ТМЦ сменит собственника. Однако момент перехода права собственности может быть определен по-разному. Статья 458 (п.

2) ГК РФ гласит: в случаях, когда из договора не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику для доставки покупателю, если договором не предусмотрено иное.

Если же право собственности на ТМЦ переходит к покупателю при их вручении (п. 1 ст. 223, п. 1 ст. 224 ГК РФ), то для списания активов с баланса продавцу необходимо документальное подтверждение такого вручения. Исходя из всех этих обстоятельств определяется надлежащий документооборот.

Учет грузоперевозок: признание расходов

Оформление первичных документов интересует бухгалтеров в первую очередь в целях налогообложения (абз. 2 п. 1 ст. 172, абз. 9 ст. 313 НК РФ).

Затраты производственной организации на перевозку грузов внутри организации и доставку готовой продукции покупателям в соответствии с условиями договоров относятся к материальным расходам (пп. 6 п. 1 ст. 254 НК РФ).

Они отражаются в налоговом учете на основании акта приемки-передачи услуг, подписанного налогоплательщиком (п. 2 ст. 272 НК РФ). А вот что это за акт — ни налоговое, ни гражданское законодательство не проясняют…

Торговые организации руководствуются другой нормой.

А именно: при реализации имущества продавец вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по транспортировке реализуемого имущества (п. 1 ст. 268 НК РФ). Однако из письма МНС РФ от 17.

06.2004 № 22-1-14/1058@ следует, что затраты на транспортировку в торговле материальными расходами не считаются. Поэтому их правомерно классифицировать как прочие расходы, связанные с производством и (или) реализацией (пп. 49 п. 1 ст. 264 НК РФ).

Такие затраты принимаются в расходах на дату расчетов в соответствии с условиями заключенных договоров перевозки или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов (пп. 3 п. 7 ст. 272 НК РФ).

Что касается расходов на реализацию ТМЦ, то они признаются на дату реализации, то есть перехода права собственности к покупателю (п. 1 ст. 39, пп. 1 и пп. 3 п. 1 ст. 268, п. 2 ст. 318 НК РФ). Разумеется, такой переход требует документального подтверждения (п. 1 ст. 252 НК РФ).

Документы для грузоперевозок. Первичные учетные документы

Как видно, задача для организации учета вырисовывается непростая. Ее решение требует от бухгалтера тщательного анализа условий каждой перевозки или блока однотипных перевозок.

Универсальный рецепт выдать затруднительно. Ситуация усугубляется еще и тем, что в связи с изменением законодательства о бухгалтерском учете с 1 января 2013 г.

пришлось пересмотреть требования к оформлению «первички». Такой тезис может удивить читателя — ведь базовые требования к первичным документам федеральных законов «О бухгалтерском учете» — от 21.11.

1996 № 129-ФЗ и от 06.12.2011 № 402-ФЗ — сохранились в прежнем виде.

Причина кроется в формулировке другой нормы. Старый и новый подходы отражены в таблице.

Законодательство о бухгалтерском учете включает:

| до 1 января 2013 г. – согласно Закону № 129-ФЗ (ст. 3): | с 1 января 2013 г. – согласно Закону № 402-ФЗ (ст. 4): |

| все федеральные законы, указы Президента РФ и постановления Правительства РФ | все федеральные законы и принятые в соответствии с ними нормативные правовые акты |

В чем же именно проявляется разница?

Начиная с 1 января 2013 г. в целях бухучета признаются лишь те нормативные акты, которые были приняты в соответствии с федеральными законами. Законодатель прямо оговорил этот нюанс.

В противном случае не имело бы смысла специально акцентировать внимание на этих источниках правового регулирования.

Ведь подзаконные акты по сути являются неотъемлемой частью законов, конкретизируя их применение.

К данной категории не относятся Общие правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30 июля 1971 г., а также Инструкция Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30 ноября 1983 г.

«О порядке расчетов за перевозки грузов автомобильным транспортом». Дело в том, что они приняты не в соответствии с федеральными законами, а в период существования СССР.

Вообще говоря, эти документы по-прежнему считаются действующими в части, не противоречащей современному законодательству (основание — ст. 4 Закона РСФСР от 24.10.1990 № 263-1 «О действии актов органов Союза ССР на территории РСФСР» с учетом Закона РСФСР от 25.12.

1991 № 2094-1 «Об изменении наименования государства Российская Советская Федеративная Социалистическая Республика»), но вне области бухгалтерского учета.

По этой причине товарно-транспортная накладная в качестве обязательного первичного документа активно обсуждалась до 1 января 2013 г., а вот после этой даты в официальных разъяснениях не упоминается.

Отметим, что в 2016 году выездные проверки 2012 года еще возможны. А уж «первичка», подтверждающая годовой убыток, попадает под налоговый контроль на протяжении 10 лет (п. 4 ст. 89, п. 2 и п. 4 ст. 283 НК РФ). Кстати, необходимость следования в бухучете до 1 января 2013 г. Инструкции № 156 поддержана определением ВАС РФ от 25.04.2012 № ВАС-4429/12.

Как вести учет грузоперевозок. Официальные разъяснения

В период действия Закона № 402-ФЗ разъяснения контролирующих органов немногочисленны. Среди из них — письмо Минфина России от 06.11.2014 № 03-03-06/1/55918 о документировании договора перевозки груза в целях налога на прибыль.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Но из этой формулировки не следует, что для признания расходов на перевозку необходим договор или документ, подтверждающий его заключение, в качестве которого выступает транспортная накладная. В силу прямого указания законодателя подтверждением данных налогового учета являются первичные учетные документы (ст. 313 НК РФ).

Как отмечено выше, на основании договора (с приложением документа, подтверждающим его заключение, в случае необходимости такого подтверждения) признаются прочие расходы, предусмотренные пунктом 1 статьи 264 Налогового кодекса. В иных аспектах транспортная накладная используется в учете как перевозочный документ.

Ведь груз, на который не оформлена транспортная накладная (за отдельными исключениями), перевозчиком для транспортировки не принимается (п. 2 ст. 2, п. 3 ст. 8 Закона № 259-ФЗ).

А вот само по себе отсутствие договора (или документа, подтверждающего его заключение) признанию материальных расходов и даже прочих расходов (в последний день отчетного или налогового периода!) не препятствует. Иное мнение является расширительным толкованием налогового законодательства, которое недопустимо (п. 6 и п. 7 ст. 3 НК РФ).

Отметим еще один принципиальный момент. В соответствии с Законом № 402-ФЗ (п. 8 ст.

3) фактом хозяйственной жизни признается операция, которая в будущем способна оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств.

Так вот одна лишь передача ТМЦ перевозчику в перспективе, при условии доставки ТМЦ, «способна оказать влияние» на экономические показатели участников сделки. Так что транспортная накладная — полноценный первичный учетный документ (п. 1 ст. 9 Закона № 402-ФЗ).

Бухгалтер — профессия творческая

В современном учете немало вопросов, которые напрямую властными предписаниями не регулируются. Вопрос оформления автомобильных грузоперевозок характеризует способность бухгалтера к профессиональному суждению. Рекомендуем видеосеминары по этой непростой теме, которые это суждение помогут сформировать:

Подчеркнем: формирование учетной политики в отношении транспортировок невозможно без оперирования нормами гражданского законодательства. Необходимость правовых знаний установлена профессиональным стандартом «Бухгалтер» (утв. приказом Минтруда России от 22.12.2014 № 1061н).

Источник: https://school.kontur.ru/publications/405

Бухгалтерский учет в транспортной компании

Ведение бухгалтерского учета в транспортных компаниях, которые занимаются доставкой и перевозкой грузов, пассажиров и т.д. отличается от ведения учета компаний с другими отраслями.

Для ведения учета необходимо учитывать горюче-смазочные материалы для транспорта в отдельности, выписывать путевые листы, рассчитывать транспортный налог для каждого объекта транспортного средства.

Транспортный налог рассчитывается для каждой единицы автотехники, как произведение лошадиных сил автомобиля на установленную регионом ставку и на количество месяцев владения в календарном году.

Помимо транспортного налога, транспортные компании уплачивают такие налоги, как налог НДС, налог на Прибыль, авансовые платежи по налогу на Имущество, а также страховые взносы с заработных плат сотрудников.

Ведение бухгалтерского учета ИП и ООО Стоимость: 6 000 — 12 000 руб. (все включено)

|

Учет расходов в бухучете транспортных услуг

Для учета расходов транспортных организаций необходимо воспользоваться Методическими рекомендациями Роскомторга, в которых подробно указано какие расходы как провести в учете.

Основными расходами транспортных организаций являются:

- оплата контрагентам за взвешивание, разгрузку, упаковывание грузов;

- полки, стеллажи, контейнеры, которые используются для хранения грузов, а также материалы, с помощью которых утепляют автотранспортные средства;

- аренда складов в аэропортах, на вокзалах, в целях хранения грузов.

Помимо ведения бухгалтерского учета для транспортных услуг необходимо вести налоговый учет расходов. Для того, чтобы облегчить себе задачу и приблизить затраты к расходам по бухучету, вам необходимо прописать в учетной политике одинаковый состав расходов и по бухгалтерскому и по налоговому учету.

Стоимость ведения бухучета в транспортной компании

В зависимости от системы налогообложения, состав, вид учета и стоимость ведения бухучета отличается друг от друга.

Стоимость ведения фирм в БУХпрофи, оказывающих транспортные услуги, на УСН составляет 8 000 рублей в месяц.

В данную стоимость входит составление и ведение Книги доходов и расходов, составление и ведение первичной документации (акты, товарно-транспортные накладные), составление платежных поручений, расчет заработной платы и налогов, ежеквартальное составление и сдача отчетов во внебюджетные фонды и годовой отчетности в налоговый орган, а именно декларация по УСН, Бухгалтерский баланс, Отчет о прибылях и убытках.

Стоимость ведения фирм в БУХпрофи, оказывающих транспортные услуги, на ОСН составляет 10 000 рублей в месяц.

В данную стоимость входит составление и ведение первичной документации (акты, счета-фактуры, товарные накладные), составление платежных поручений, расчет заработной платы и налогов, ежеквартальное составление и сдача отчетов во внебюджетные фонды, НДС, Прибыль, Имущество и годовой отчетности, а именно Бухгалтерский баланс, Отчет о прибылях и убытках.

Источник: http://www.buxprofi.ru/information/buhgalterskij-uchet-v-transportnoj-kompanii

Ведение бухгалтерского учета в ООО с нуля самостоятельно

Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО.

На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера.

Предпринимателям в этом смысле повезло больше — ведение бухгалтерского учета ИП законом не требуется.

Ведение бухгалтерского учета – это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах.

Но бухгалтерия ООО – это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк).

Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье «Документы организации: собираем и храним».

Обратите внимание: возросли штрафы за нарушение правил бухгалтерского учета. Услуги бухгалтерского сопровождения – это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

- Выбранный налоговый режим. Достаточно просто вести учет на УСН Доходы и ЕНВД. Сложнее – на УСН Доходы минус расходы. Самым сложным будет учет на общей системе налогообложения.

- Наличие работников. Отчетность за работников сложная и объемная, кроме того, необходимо каждый месяц оформлять расчет зарплаты и уплату страховых взносов, а по необходимости, еще и отпускные, больничный, декретные выплаты. Но даже если работников нет, а единственный учредитель руководит организацией без трудового договора, необходимо сдавать нулевую отчетность. Кроме того, все органицации даже без работников должны ежегодно сдавать сведения о среднесписочной численности работников. А новые организации должны сдать сведения о среднесписочной численности работников вновь созданного ООО не позже 20 числа месяца, следующего за месяцем регистрации.

- Количество операций. Это любые хозяйственные действия, которые изменили соотношение доходов и расходов организации: поступление оплаты от покупателей, выплата зарплаты, закупка товара и т.д. Чем больше операций, там больше времени будет уходить на их оформление.

- Разнообразие направлений деятельности организации. Существует своя специфика учета в отдельных сферах бизнеса (торговля, производство, услуги, строительство и др.). Однотипные операции учитывать проще, чем совмещать учет разных направлений.

- Категория ваших партнеров. Если вы и ваш контрагент работаете на разных налоговых режимах, если вы планируете вести внешнеэкономические сделки или работать с бюджетными или государственными предприятиями, то в учете будут свои особенности.

Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы или ЕНВД — ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ.

Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании.

Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо либо самому разобраться в этом вопросе, либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС.

Мы рекомендуем вам при выборе режима получить бесплатную консультацию по налогообложению, что поможет вам существенно сэкономить на платежах в бюджетах.

На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. На УСН надо сдавать всего одну декларацию по итогам года, на ЕНВД декларации ежеквартальные, на ОСНО каждый квартал сдают декларации по прибыли и НДС и годовую по налогу на имущество.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

https://www.youtube.com/watch?v=RlsqiB4Jjsc

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Бухгалтерский баланс и отчет о прибылях и убытках предприятия

Формы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06.04.2015 № 57н отчет о прибылях и убытках был переименован в отчет о финансовых результатах.

Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года.

Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

Форму бухгалтерского баланса ООО можно найти в прил. № 1 к Приказу Минфина от 2 июля 2010 г. № 66н. Это так называемый полный баланс на двух страницах.

Бухгалтерская отчетность ООО на УСН в 2018 году

Как вести бухгалтерию ООО при УСН Доходы 6% и при УСН Доходы минус расходы? Упрощенная система налогообложения предусматривает сдачу всего одной годовой налоговой декларации. Ее форма одинакова для обоих вариантов упрощенной системы.

Какую бухгалтерскую отчетность сдают ООО на УСН в 2018 году? Ведение бухгалтерского учета при упрощенной системе налогообложения позволяет сдавать бухгалтерскую отчетность по упрощенной форме (прил. 5 к Приказу Минфина от 2 июля 2010 г.

№ 66н). В нее входит только баланс и отчет о финансовых результатах. Если организацией на УСН были получены целевые средства, то по ним тоже нужно отчитаться. Сдавать же отчеты об изменениях капитала и движении денежных средств необязательно.

Пример заполнения упрощенного бухгалтерского баланса ООО на УСН:

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании.

Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания.

Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Источник: https://www.regberry.ru/nalogooblozhenie/kak-vesti-buhgalteriyu-ooo-samostoyatelno-poshagovaya-instrukciya-2016

Правила ведения бухгалтерского учета в ООО (нюансы)

Ведение бухгалтерского учета в ООО — непременная обязанность обществ с ограниченной ответственностью согласно российскому законодательству. Об особенностях организации и ведения бухучета ООО мы вам расскажем в этом материале.

Ведение бухгалтерского учета ООО и закон о бухучете

Согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ каждая коммерческая организация обязана вести бухгалтерский учет. Не являются исключением и ООО. При этом закон о бухучете предусматривает следующие правила для ООО как разновидности коммерческих структур:

- Обязанность организации ведения бухгалтерского учета на предприятии и хранения соответствующей учетной документации возлагается на руководителя ООО (п. 1 ст. 7).

- Руководитель ООО возлагает ведение бухучета на себя, на главного бухгалтера (или иное должностное лицо данного ООО) либо передает ведение бухучета специализированной организации (п. 3 ст. 7).

- ООО составляет учетную политику — локальный нормативный документ, устанавливающий правила ведения бухучета и налогового учета (ст. 8).

- Каждая имевшая место в деятельности ООО хозоперация удостоверяется первичным учетным документом (п. 1 ст. 9). При этом первичная документация должна содержать определенные реквизиты, без которых она может быть признана недействительной. Перечень таких реквизитов приведен в п. 2 ст. 9.

- Данные, зафиксированные в первичной учетной документации, служат основой для составления учетных бухгалтерских регистров ООО (п. 1 ст. 10). Перечень обязательных реквизитов таких регистров приведен в п. 4 ст. 10.

- Активы и обязательства ООО подлежат периодической инвентаризации (ст. 11), которая заключается в сопоставлении фактического наличия учетных объектов с данными регистров бухучета. Инвентаризация проводится с периодичностью, определяемой руководством общества (кроме случаев, когда в соответствии с действующим законодательством она обязательна).

- На основе учетных регистров составляется бухгалтерская отчетность ООО — в общем случае раз в год по завершении года (пп. 3, 4 ст. 13). Случаи и порядок иной периодичности представления бухотчетности перечислены в пп. 4, 5 ст. 13.

- Отчетность считается полностью сформированной после подписания ее руководителем ООО.

- В ООО должен быть организован эффективный внутренний контроль совершаемых обществом хозопераций.

Трудно ли вести бухучет обществам с ограниченной ответственностью?

Ответ на этот вопрос зависит от множества факторов, определяющих объем и сложность учетной бухгалтерской работы. Перечислим основные из них:

- Выбранный режим налогообложения. Будете ли вы работать на ОСНО, УСН или ЕНВД? Каждый режим имеет свои нюансы, и решить, на каком из них будет проще и оптимальнее работать конкретной организации, можно только после тщательного анализа особенностей деятельности ООО. Но с большой долей определенности можно сказать, что бухучет на режиме ОСН будет наиболее трудоемким.

Выбрать подходящий режим налогообложения вам помогут наши публикации:

- «Виды систем налогообложения: УСН, ЕНВД или ОСНО»;

- «Что лучше — упрощенка или вмененка (УСН или ЕНВД)?»;

- «Чем отличается УСН от ОСНО? Что выгоднее?».

- Является ли ООО субъектом малого предпринимательства (СМП). Критерии принадлежности субъектов к СМП перечислены в ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ. В том случае, если к обществу применимы данные критерии, оно может вести бухучет и составлять бухотчетность в упрощенном порядке (ст. 4 закона 402-ФЗ), что делать гораздо легче, чем осуществлять бухгалтерскую работу в полном объеме.

- Отсутствие или наличие наемного персонала. Если ООО принимает на работу сотрудников, необходимо понимать, что объем учетной работы и отчетности существенно увеличивается. Вы никак не сможете обойтись без учета движения работников (приема на работу в ООО, переводов, увольнений), расчета зарплаты, отпускных, больничных, страховых взносов. При отсутствии работников бухгалтерский и кадровый документооборот значительно сокращается.

- Объем хозопераций. К ним, в частности, относятся: отгрузки товаров покупателям, поступление оплаты от них, взаиморасчеты с поставщиками, начисление и выплата зарплаты и многие-многие другие. Иными словами, под хозоперациями общества подразумеваются любые действия, которые привели к увеличению или уменьшению его доходов и расходов. Естественно, чем больше будет таких операций, тем более сложным и трудоемким будет их учет.

- Количество и особенности используемых ООО направлений деятельности. Чем больше видов деятельности, тем разнообразнее осуществляемые ООО операции. Безусловно, однотипные хозоперации учитывать значительно проще. Кроме того, у всех сфер бизнеса существует своя определенная специфика (в промышленном производстве, торговле, строительстве, услугах и т. д.). Ее тоже следует принимать во внимание.

- Особенности деятельности бизнес-партнеров ООО. Так, контрагенты могут работать на иных налоговых режимах, нежели ООО, осуществлять в партнерстве с ООО внешнеэкономические сделки или, например, быть бюджетными предприятиями. Во всех перечисленных случаях в бухучете будут свои нюансы.

Отдельного разговора заслуживает бухгалтерский учет в ООО, осуществляющих производственные операции, которые являются одним из самых сложных объектов бухучета.

Это связано в первую очередь с тем, что учет себестоимости оказывает непосредственное влияние на формирование итоговых показателей деятельности компании.

При этом калькуляция затрат, учет расходов очень непросты и имеют массу нюансов.

Какие виды деятельности относятся к производству? Это:

- промышленность;

- пищевая отрасль;

- производство сельхозпродукции;

- строительство;

- многие другие виды деятельности.

Конечно, в рамках одной статьи невозможно рассказать обо всех тонкостях бухгалтерского учета на производственном предприятии.

Рекомендуем вам ознакомиться с материалами нашей рубрики «Учет затрат», в которой вы найдете исчерпывающую информацию по многим вопросам, касающимся бухучета на производстве.

Какие же шаги нужно предпринять ООО для организации корректного и достоверного бухучета на предприятии? Рассмотрим примерный план, который поможет вам осуществить эту непростую задачу:

Шаг 1. Выбираем оптимальный режим налогообложения (с режимом необходимо определиться до подачи документов на регистрацию в ИФНС). При этом необходимо помнить, что на различных режимах налоговая нагрузка одного и того же общества может отличаться в несколько раз.

Шаг 2. Определяем ответственного за ведение бухучета в ООО — как мы уже выяснили, эту функцию может на себя взять его руководитель (в установленных п. 3 ст. 7 закона № 402-ФЗ случаях), а можно возложить ее на главбуха или передать аутсорсинговой компании.

Шаг 3. Изучаем особенности налогового и бухгалтерского учета деятельности ООО. На основе полученных данных разрабатываем рабочий план счетов (за основу принимается приказ Минфина от 31.10.2000 № 94н), составляем и утверждаем учетную политику в соответствии с порядком, предусмотренным в ПБУ 1/2008.

Осуществить эту задачу вам помогут наши материалы:

Шаг 4. Организуем первичный учет документации и отражение зафиксированных в ней учетных сведений в регистрах бухучета.

Шаг 5. Изучаем и соблюдаем порядок, сроки представления отчетности и уплаты налогов.

Вам будут полезны публикации наших рубрик:

Организация и ведение бухгалтерского учета в ООО осуществляются в соответствии с принципами, изложенными в бухгалтерском законодательстве РФ. Сложность ведения учета ООО зависит от многих факторов, основными из которых являются налоговый режим, наличие сотрудников, вид (или виды) осуществляемой ООО деятельности.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Источник: http://mari-a.ru/biznes/pravila-vedeniya-buxgalterskogo-ucheta-v-ooo-nyuansy