Сроки уплаты НДС за 3 квартал 2018 года

Сроки уплаты НДС за 3 квартал 2018 года

Компании и индивидуальные предприниматели уплачивают НДС по итогам каждого квартала. Перечислять надо по 1/3 налога каждый месяц. Но есть и исключения. Смотрите сроки уплаты НДС за 3 квартал 2018 года в таблице.

Плательщики НДС и агенты обязаны платить налог по итогам каждого квартала. Налог за квартал делят на три части и уплачивают каждый месяц одну треть.

Срок уплаты НДС зависит от того, кто именно уплачивает данный налог в бюджет. Ему могут вносить налогоплательщики, налоговые агенты и предприятия, которые освобождены от НДС.

Сроки уплаты 1/3 НДС за 3 квартал 2018 года

По итогам 3 квартала 2018 года необходимо перечислить три платежа НДС. Срок уплаты по 1/3 — не позднее 25-го числа месяца (см. таблицу ниже).

Сроки уплаты НДС за 3 квартал 2018 года

Уплачивая налог, руководствуйтесь правилом, которое установлено в п. 7 ст. 6.1 НК РФ. Согласно данной норме, если крайний срок уплаты налога выпадает на выходной или праздничный день, то он переносится на первый, следующий за выходным, рабочий день.

Сроки уплаты НДС за 3 квартал 2018 года не переносятся, за исключением ноября. Отсрочка составила 2 дня, так как 25 ноября выпадало на субботу.

Образец платежного поручения по НДС в 2018 году

Мы рассмотрели выше общие сроки уплаты НДС. Но есть и специальные сроки.

Специальные сроки уплаты НДС за 3 квартал 2018 года

Импорт из стран ЕАЭС. Специальные сроки уплаты налога установлены для плательщиков налога, ввозящих импорт из стран ЕАЭС. В этом случае налог вносят в бюджет до 20-го числа месяца, который идет за месяцем принятия к учету импортированной продукции. К примеру, за сентябрь 2018 года, когда ввезенный товар был принят на учет, нужно будет заплатить не позднее 20 октября.

Покупка у иностранной компании. Есть исключения и для налоговые агентов по НДС. Оно действует в случае приобретения продукции у иностранного контрагента, который не состоит на налоговом учете в России. Здесь действуют особые правила перечисления НДС в бюджет. Налог надо перечислять в бюджет в тот же день, когда происходит оплата иностранному контрагенту по сделке.

Счет-фактура выставлен ошибочно. Также специальные правила распространяются на предпринимателей и компании, которые освобождены от налога по закону. К ним относятся ИП и организации, которые применяют ЕНВД и УСН.

По общему правилу они вообще не должны перечислять НДС. Однако в ряде случаев они идут на то, чтобы в выставляемых ими покупателям счетах-фактурах был отдельной строкой выделен НДС.

В таких ситуациях упрощенцы и вмененщики берут на себя обязанность по перечислению налога.

Спецрежимники обязаны перечислить НДС в том месяце, который следует за кварталом, в котором выставлялись счета-фактуры с НДС. Крайний срок — не позднее 25-го числа месяца, следующего за этим кварталом. Налог вносят в в полном объеме, без разбивки на части.

Если в 3 квартале 2018 года ошибочно выставлялись счета-фактуры с выделенным НДС, надо перечислить всю сумму НДС не позднее 25 октября. Это крайний срок. Правило, согласно которому налог можно разделить на три части и вносить его в течение трех месяцев, здесь не применяют.

Ответственность за нарушение сроков уплаты НДС за 3 квартал

Чтобы налоговики на оштрафовали за неуплату налога, следует соблюдать указанные выше сроки. Иначе придется заплатить штраф за неуплату НДС в срок. Это 20 % от суммы налога (п. 1 ст. 122 НК РФ).

А если инспекторы докажут, что налог умышленно не был уплачен, сумма штрафа вырастет с 20 до 40 % от недоимки.

Налоговая вправе также приостановить операции по банковским счетам (п. 3 ст. 76 НК РФ).

Источник

Источник: http://siosagio.ru/sroki-yplaty-nds-za-3-kvartal-2018-goda.html

Сроки сдачи отчетности и уплаты налогов за 3 квартал 2015 года

Сроки сдачи отчетности плательщиками ЕНВД, сроки уплаты ЕНВД за 3 квартал 2015 г. Срок представления декларации по ЕНВД за 3 квартал 2015 г.: не позднее 20 октября 2015 г.

Срок уплаты налога ЕНВД за 3 квартал 2015 г.: не позднее 26 октября 2015 г.

Сроки сдачи декларации по НДС, сроки уплаты НДС за 3 квартал 2015 г. Налогоплательщики (налоговые агенты) должны сдать налоговую декларацию по НДС не позднее 26 октября 2015 г. (т.к. установленный срок 25 октября приходится на выходной день)

Сроки уплаты НДС за 3 квартал 2015 г.: 26 октября, 25 ноября, 25 декабря (по 1/3 от суммы налога, начисленного за 3-й квартал).

Сроки сдачи отчетности по налогу на прибыль, сроки уплаты налога на прибыль за 3 квартал (9 месяцев) 2015 г.

• Налогоплательщики, для которых отчетным периодом является квартал, должны сдать налоговую декларацию за 9 месяцев (3 квартал) не позднее 28 октября 2015 г.

Ежеквартальный авансовый платеж по налогу на прибыль за 3-й квартал нужно уплатить не позднее 28 октября 2015 г. Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28 числа каждого месяца квартала.

• Налогоплательщики, рассчитывающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговые декларации и уплачивают авансовые платежи не позднее 28 дней после отчетного месяца. А именно: 28 августа 2015 г. (за период январь-июль); 28 сентября (за период январь-август), 28 октября (за период январь – сентябрь).

Сроки сдачи отчетности по акцизам, сроки уплаты акцизов. • Авансовый платеж акциза уплачивается не позднее 15 числа текущего налогового периода (месяца). • Налогоплательщики, уплатившие авансовый платеж акциза представляют в налоговый орган документы, подтверждающие уплату авансового платежа.

• Уплата акциза за истекший налоговый период (месяц) производится в срок до 25 числа следующего месяца. Налоговая декларация представляется в этот же срок.

Сроки сдачи отчетности по налогу на имущество за 3 квартал 2015 г. Сроки уплаты налога на имущество (авансовых платежей)

Срок сдачи отчета по налогу на имущество (налогового расчета по авансовым платежам) за 3 квартал 2015 г. — 30 октября 2015 г.

Сроки уплаты земельного налога за 3 квартал 2015 г.

Т.к. установленный срок 31 октября приходится на выходной день, то срок уплаты авансового платежа по земельному налогу за 3 квартал переносится на ближайший рабочий день – не позднее 2 ноября 2015г.

Сроки уплаты транспортного налога (авансовых платежей) за 3 квартал 2015г. Срок уплаты авансовых платежей по транспортному налогу для организаций за 3-й квартал 2015г. – не позднее 2 ноября 2015 г. (т.к. установленный срок 31 октября приходится на выходной день)

Налоговая декларация представляется организациями раз в год, по итогам года.

Срок сдачи отчета за негативное воздействие на окружающую среду, срок платежа за негативное воздействие на окружающую среду.

Представить расчет и произвести оплату за негативное воздействие на окружающую среду за 3 квартал 2015 г. нужно не позднее 20 октября 2015 г.

Срок сдачи единой упрощенной декларации за 3 квартал (9 месяцев) 2015 года.

Если деятельность не велась, и не было никаких операций по расчетным счетам, отсутствуют объекты налогообложения, то возможно представление единой упрощенной декларации. Срок подачи 20 число месяца, следующего за отчетным кварталом. За 3 квартал 2015 г. – 20 октября 2015 г.

Возникают трудности при подготовке отчетности? Или нужна помощь в сдаче отчетности через интернет? Позвоните нам по телефонам 8 (499) 55-999-39, 8 (903) 961-81-35 или заполните заявку и наши бухгалтера подготовят и отправят отчетность за вас!

Источник: http://astralbuh.ru/sroki-sdachi-otchetnosti-i-uplatyi-nalogov-za-3-kvartal-2015-goda/

3 квартал 2015 года — срок сдачи отчетности и уплаты налогов

Здесь вы узнаете сроки сдачи отчетности за 3 квартал (9 месяцев) 2015 года, какие отчеты ООО (ЗАО) и ИП сдает, а также крайние сроки уплаты налогов и взносов.

С 1 октября 2015 года начинается отправная точка периода по составлению отчетности и предоставлению в ИФНС, ФСС, ПФР и другие контролирующие органы.

Срок сдачи отчетности в ФСС за 3 квартал 2015 года на бумаге не позднее 20 октября 2015 года, а электронно не позднее 26 октября 2015 года.

Наименование документа — «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма-4 ФСС)».

Срок сдачи отчетности в ИФНС за 3 квартал 2015 по видам налоговых деклараций:

- Налоговая декларация по налогу на добавленную стоимость НДС сдача через интернет по ТКС не позднее 26 октября 2015, со сведениями указанные в книге покупок и книге продаж, а посредникам журнал учета полученных и выставленных счетов-фактур;

- Налоговая декларация по налогу на прибыль организаций (отчетный период квартал) не позднее 28 октября 2015;

- Налоговая декларация по налогу на прибыль организаций (отчетный период месяц) не позднее 28 августа, 28 сентября, 28 октября 2015;

- Налоговая декларация по налогу на имущество организаций не позднее 30 октября 2015, если основные средства внесены в региональный кадастровый список;

- Расчет платы за негативное воздействие на окружающую среду не позднее 20 октября 2015;

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (УСН) не сдается;

- Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности ЕНВД не позднее 20 октября 2015;

- Единая упрощенная декларация не позднее 20 октября 2015.

Срок сдачи отчетности в ПФР за 3 квартал 2015 года на бумаге не позднее 16 ноября 2015, а электронно не позднее 20 ноября 2015 года.

Наименование документа — «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР)».

Законами РФ установлен довольно большой временной интервал для подготовки и предоставления отчетов в надзорные ведомства, однако случаются прецеденты, когда все сроки уже пропущены. Для недопущения больших штрафов и пенни необходимо срочно восстановить бухгалтерский учет, а затем, в зависимости от сложившейся ситуации, провести сверку с налоговой и внебюджетными фондами.

Как правило за 3 квартал 2015 года ООО (ЗАО) необходимо сдать — на УСН только «Расчет по форме-4 ФСС» и «Расчет по форме РСВ-1 ПФР», на ОСНО «Расчет по форме-4 ФСС», декларацию по НДС, декларацию по прибыли и «Расчет по форме РСВ-1 ПФР».

Как правило за 3 квартал 2015 года ИП без работников необходимо сдать — на УСН и на патенте не чего не сдает, на ОСНО декларацию по НДС, при ЕНВД декларацию по ЕНВД. Если ИП с работниками (зарегистрирован в качестве работодателя в ПФР и ФСС), то обязательно сдают «Расчет по форме-4 ФСС» и «Расчет по форме РСВ-1 ПФР».

Сроки уплаты налогов и страховых взносов за 3 квартал 2015 года по видам:

- Взносы в внебюджетные фонды за 3 квартал 2015 не позднее 15 августа (за июль), 15 сентября (за август), 15 октября (за сентябрь), 15 ноября (за октябрь);

- Налог при применении УСН за 2015, авансовый платеж по налогу УСН необходимо уплатить не позднее 26 октября 2015;

- Налог ЕНВД за 3 квартал 2015 не позднее 26 октября 2015;

- Уплата НДС за 3 квартал 2015 не позднее 26 октября , 25 ноября, 25 декабря (по 1/3 от суммы налога, начисленного за 3-й квартал);

- Налог на прибыль (отчетный период квартал) не позднее 28 октября 2015;

- Налог на прибыль (отчетный период месяц) не позднее 28 августа, 28 сентябрь, 28 октябрь 2015;

- Оплата патента — если срок действия патента меньше 6 месяцев, то в размере полной суммы налога в срок не позднее срока окончания действия патента, если срок действия патента от 6 до 12 месяцев, то в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- Налог ЕСХН авансом не позднее 25 октября 2015 года;

- Налог на имущество не позднее 31 октября 2015;

- Земельный налог не позднее 31 октября 2015;

- Уплата платы за негативное воздействие на окружающую среду не позднее 20 октября 2015;

- Транспортный налог для организаций не позднее 31 октября 2015г.

Сложная ситуация в стране отражается не только на многих отраслях, но и на конкретных предприятиях. Одним из факторов оптимального построения бизнес процессов всегда считались аутсорсинговые услуги по бухгалтерскому сопровождению, позволяющие получить максимальный результат.

Для информации:

Сроки сдачи отчетности и уплаты налогов за 2 квартал (полугодие) 2015, 1 квартал (3 месяца) 2015, 4 квартал (годовая) 2014, 3 квартал (9 месяцев) 2014.

Бухгалтерское сопровождение ООО, ЗАО и ИП

Бухгалтерская компания

Источник: http://www.buh007.ru/3-kvartal-2015-srok-sdachi-otchetnosti-i-uplaty-nalogov/

Особенности, сроки и порядок уплаты НДС в бюджет

Уплата НДС в 2017 году в целом идентична процедурам, применявшимся в более ранние периоды. Тем не менее определенное количество изменений и нововведений в последнее время имели место, и их обязательно нужно учитывать. Поговорим в нашей статье об особенностях исчисления и сроках уплаты НДС в госказну.

Кем, когда и в какой бюджет платится НДС

Налоговый период и когда платить НДС по его итогам

До какого числа платить НДС за 1-й, 2-й, 3-й, 4-й кварталы 2017 года

Особенности порядка исчисления и оплаты НДС

Особенности проводок по НДС

Кем, когда и в какой бюджет платится НДС

Производить исчисление и уплату НДС должны все субъекты, осуществляющие реализацию товаров, работ, услуг, НДС добавляется к стоимости реализации, место которой определяется в соответствии со ст. 147 и 148 НК РФ. Рассчитывать базу по налогу нужно согласно ст. 153 НК РФ.

Данный налог перечисляется в бюджет по итогам каждого квартала. Производить уплату НДС в бюджет обязаны организации и частные предприниматели на основном режиме обложения.

Все платежи, связанные с НДС, направляются в бюджет федерального уровня. Удельный вес этого налога в общем объеме бюджетных поступлений составляет порядка 40%, в связи с чем правительственными органами он расценивается как один из основных источников пополнения государственной казны.

Налоговый период и когда платить НДС по его итогам

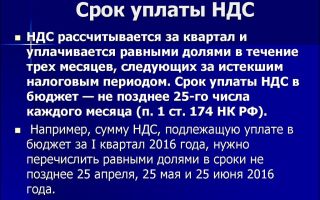

Расчетным периодом является каждый квартал года. Налог платится по одной трети в течение квартала, следующего после отчетного, 25-го числа каждого месяца.

До какого числа платить НДС за 1-й, 2-й, 3-й, 4-й кварталы 2017 года

Срок уплаты НДС за расчетные периоды 2017 года такой:

- за 1-й квартал — 25.04.2017 платится первая треть суммы, заявленной в декларации, 25.05 — вторая треть, 26.05 — последняя треть;

- за 2-й квартал — 25.07, 25.08, 25.09 соответственно;

- за 3-й квартал — 25.10, 27.11, 25.12;

- за 4-й квартал — 25.01, 26.02. 26.03 соответственно (уже в 2018 году).

Особенности порядка исчисления и оплаты НДС

В последние годы были внесены некоторые изменения в порядок исчисления налога. Большая часть обновлений коснулись п. 3 ст. 170, пп. 1, 6 ст. 172 НК РФ.

Кроме того, обновленная ст. 169 допускает невыставление счетов-фактур продавцами, не являющимися плательщиками НДС или освобожденными от его уплаты. Однако данный факт лучше оговорить в договоре поставки. Все это положительно сказывается на порядке уплаты НДС, поскольку снижает трудозатраты на оформление дополнительной документации.

Кроме того, стало возможным возместить налог по документам, полученным после налогового периода. В подобном случае операции, связанные с начислением и уплатой НДС, осуществляются в периоде, когда он был фактически учтен. При этом доступный для совершения этих действий временной отрезок ограничен 3 годами.

ОБРАТИТЕ ВНИМАНИЕ: Довольно важным моментом с точки зрения налогового ведомства при расчете НДС служат некорректно оформленные документы. В большинстве случаев именно они выступают основанием для отказа в праве на льготы, возникновения недоимок, применения наказаний. Поэтому корректное оформление всей документации по НДС должно стать одной из основных задач бухгалтерских служб компании.

Особенности проводок по НДС

Все операции, связанные с расчетами по налогу, находят свое отражение в проводках по уплате НДС. Наиболее часто применяемые из них:

- перевод средств за поставленные товары: Дт 60 Кт 51;

- оприходование на склад от продавца ТМЦ: Дт 41 Кт 60, Дт 19 Кт 60;

- отражение факта реализации: Дт 62 Кт 90, Дт 90 Кт 68;

- зачет входящего НДС: Дт 68 Кт 19;

- перечисление начисленного НДС в бюджет: Дт 68 Кт 51.

В случае если были допущены ошибки, в частности пропущены сроки уплаты НДС, вследствие которых на компанию наложены наказания, делаются следующие записи:

- Дт 91 Кт 68 — для начисленных пеней;

- Дт 99 Кт 68 — для подлежащих уплате штрафов.

***

Итак, в нашей статье мы акцентировали внимание читателей на некоторых нюансах исчисления НДС и сроках уплаты налога в 2017 году.

Периодом уплаты налога является квартал, конечным сроком уплаты НДС, который платится по одной трети от суммы, рассчитанной и показанной в декларации, выступает 25-е число каждого месяца в течение квартала, следующего за налоговым периодом.

Источник: https://buhnk.ru/nds/osobennosti-sroki-i-poryadok-uplaty-nds-v-byudzhet/

Налоговый календарь бухгалтера на 3 квартал 2018 года

Пояснения к налоговому календарю

Ниже размещена информация о сроках подачи налоговых деклараций и уплате налогов и сборов в 3 квартале 2018 года по установленным календарным датам, с учетом установленных законами:

Налоговый календарь бухгалтера включает в себя информацию о сроках предоставления налоговой и бухгалтерской отчетности по установленным различными законами календарным датам в:

-

Налоговую инспекцию (ФНС);

-

Фонд социального страхования (ФСС);

-

Пенсионный фонд (ПФ).

-

Росстат, Росприроднадзор, органы валютного контроля и другие уполномоченные гос. органы.

Вся информация размещена в хронологическом порядке.

Даты, не позднее которых надо сдавать какую-либо отчетность, указаны в виде гиперссылки. Для того, чтобы узнать подробную информацию об отчетности на эту дату, необходимо лишь кликнуть по этой дате.

Для удобства в календаре содержится информация о выходных и праздничных днях (производственный календарь), в котором каледарные дни выделены следующими цветами:

- выходные и праздничные дни

- предпраздничные дни

- рабочие дни

Информация о сроках и составе бухгалтерской и налоговой отчетности предназначена для малого и среднего бизнеса за исключением отчетности:

- по акцизам;

- для бюджетных организаций;

- для организаций, являющихся плательщиками НДПИ;

- для производителей алкогольной и (или) подакцизной спиртосодержащей и табачной продукции;

- участников проекта «Сколково»;

- лиц, «осваивающих» бюджетные деньги;

- простых товариществ;

- концессионеров и доверительных управляющих.

Календарь уплаты налогов и сдачи налоговой и бухгалтерской отчетности на 2018 год

Январь-2018

|

Февраль-2018

|

Март-2018

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Апрель-2018

|

Май-2018

|

Июнь-2018

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Июль-2018

|

Август-2018

|

Сентябрь-2018

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Октябрь-2018

|

Ноябрь-2018

|

Декабрь-2018

|

| Вид отчетности или платежа | Плательщики |

| Уплата страховых взносов на обязательное пенсионное страхование исчисленных с суммы дохода плательщика страховых взносов, превышающей 300 000 рублей за расчетный период, за 2017 г. | Плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам (ИП, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, медиаторы, патентные поверенные и иные лица, занимающиеся в установленном законодательством РФ порядке частной практикой) |

| Уплата суммы исчисленного и удержанного налога в случае выплаты налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков за июнь 2018 г. | Налоговые агенты |

Источник: https://yuridicheskaya-konsultaciya.ru/nalogoviy-kalendar-buhgaltera-na-3-kvartal.html

Ндс сроки сдачи и уплаты 2018, ответственность за несвоевременную подачу декларации

Все зарегистрированные физические и юридические лица должны сдавать обязательную отчётность по окончанию определённого периода. Законодательством предусмотрены сроки сдачи деклараций о доходах, а также время их проверки налоговыми органами.

Так, на данный момент подать декларирование можно в течение трёх месяцев после окончания года, ведь в зависимости от специфики предпринимательской деятельности и загруженности производства, отчёт можно не успеть подготовить за короткое время (особенно это касается крупных производств).

Заполнять справку о доходах следует согласно четкой инструкции, найти которую можно в любой налоговой службе.

Установленный срок сдачи декларации по НДС

Закон регулирует порядок и правила выплаты налогов. При этом каждая организация вне зависимости от организационно-правовой формы и вида осуществления предпринимательской деятельности должна сдавать налоговую отчетность.

А когда нужно сдавать отчет? И каков срок сдачи декларации по НДС, предусмотренный действующим законодательством?

Требования к содержанию

Декларация по НДС имеет четкую структуру и состоит из 7 разделов, которые должны быть заполнены в соответствии с предъявляемыми законодательством требованиями.

В частности, данный документ состоит из следующих частей:

| Раздел 1 | Если налогоплательщик осуществлял только такие операции, которые не подлежат налогообложению и которые производились исключительно на территории РФ, то в этом случае заполняется только этот раздел вместе с 7-ым. |

| Раздел 2 | Эта часть документа заполняется в том случае, если декларация предъявляется налоговым агентом. |

| Раздел 3 | Данная часть должна быть заполнена в том случае, если организация осуществляла операции, которые облагаются налогом НДС. |

| Раздел 4 | В данной части необходимо заполнить все операции, по которым предусмотрена нулевая ставка налога. |

| Раздел 5 | В данной части необходимо указать всю сумму налогов, выплаченных по операциям, которые облагаются нулевым налогом НДС. |

| Раздел 6 | Здесь нужно заполнить данные обо всех операциях, которым не присвоен статус облагаемых по нулевым НДС. |

| Раздел 7 | Здесь необходимо указать данные обо всех операциях, которые не подлежать налогообложению. |

Это основные требования к содержанию декларации по НДС.

Подача в различные фонды

Отчетность нужно также сдавать в различные фонды. При этом в подобных случаях прибыль субъекта предпринимательства не имеет какого-либо значения.

Если предприятие имеет работников, то также необходимо сдать отчет по форме 4-ФСС. В основном его нужно предъявлять в электронном виде: исключение предусмотрено для компаний, которые имеют менее 25 работников.

Общие сроки сдачи декларации по НДС

Действующее законодательство предусматривает конкретный срок сдачи декларации по НДС, который необходимо соблюдать в обязательном порядке.

Ниже приведена таблица со сроками и правилами сдачи декларации:

| Регулирующий законодательный акт | Налоговый кодекс РФ (глава 21) |

| Отчетный период | Квартал |

| Срок предоставления декларации | Не позднее 25-ого числа месяца, который следует после истечения отчетного периода |

| Порядок выплаты налога | Равными долями |

| Срок выплаты | Не позднее 25-ого числа каждого из 3 месяцев |

Точные даты в 2018 году

А когда нужно сдавать декларацию по НДС в 2018 году за 1, 3 или 4 квартал?

В этом году ее нужно сдавать:

| За последний квартал предыдущего года | До 25.01.2017 |

| За 1 квартал текущего года |

Источник: http://buhvopros.com/srok-sdachi-nds/

Порядок и сроки сдачи отчетности и уплаты налогов в 2018 году

Компании, которые стоят в налоговом органе на учете обязаны составлять и сдавать отчетность в налоговый орган и внебюджетные фонды в сроки, установленные законодательством, а также уплачивать суммы налогов в срок. Но многие руководители, а также должностные лица, отвечающие за составление и сдачу отчетности не редко забывают про сроки в силу своей занятости.

Таблица со сроками поможет вам не нарушать данные правила и не платить штрафы и пени за несвоевременную сдачу. В таблице приведены сроки сдачи отчетности и уплаты налогов для ИП и ООО на любой системе налогообложения в 2018 году.

| Налог/обязательный взнос | Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

| Страховые взносы в ФСС Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) | Ежемесячно

|

В ФСС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

| Налог на добавленную стоимость (Декларация по НДС) | Ежеквартально

|

Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

| Налог на прибыль (Декларация по налогу на прибыль) | Ежеквартально

|

Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. |

| Налог на имущество (Декларация по налогу на имущество) | Ежеквартально

|

Ежеквартально

|

Компании на ОСНО. |

| Транспортный налог (Декларация по транспортному налогу) | Региональный налог, для каждого региона свой срок уплаты. В Москве ежегодно, до 5 февраля года, следующего за истекшим налоговым периодом; | В Москве – ежегодно, не позднее 1 февраля года, следующего за истекшим налоговым периодом; | Компании на ОСНО и УСН, имеющие на балансе транспортные средства. |

| Страховые взносы в ПФР Страховые взносы на обязательное пенсионное страхование в Пенсионный фонд РФ (Форма РСВ-1. А так же Персонифицированный учет) | Ежемесячно

|

В Пенсионный фонд Ежеквартально

Персонифицированный учет в Пенсионный фонд Ежеквартально

|

Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

| Налог на доходы физических лиц (НДФЛ) (Реестр по форме 2- ндфл) | Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом. Кроме того, на физических лиц в определенных случаях возложена обязанность по представлению в налоговые органы налоговой декларации до 30 апреля года, следующего за отчетным. Уплата для физических лиц до 15 июля года, следующего за отчетным. | Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

| Декларация по УСН (Упрощенная система налогообложения) | Ежеквартально

|

Ежегодно

|

ООО и ИП на УСН |

| Декларация по ЕНВД (Единый налог на вмененный налог) | Ежеквартально

|

Ежеквартально

|

ООО и ИП на ЕНВД |

Если же у вас не хватает времени отслеживать сроки сдачи и уплаты налогов и отчетности, а в последствии уплачивать штрафы и пени за просрочку платежей и периодов сдачи, а также вы не хотите чтобы налоговая заблокировала ваш расчетный счет в банке, то компания БУХпрофи предлагает вам передать контроль за составлением вашей отчетности, ее сдачи и уплаты налогов нашим специалистам.

Составление и сдача отчетности для ИП и ООО Стоимость составления отчетности

|

Источник: http://www.buxprofi.ru/information/porjadok-i-sroki-otchetnosti-i-uplaty-nalogov

Порядок и сроки уплаты НДС с 2016 года. Изменения сроков уплаты НДС

Порядок уплаты НДС, сдачи декларации по налогу, нововведения по НДС в 2016 году, штрафы за нарушения, а также подробный календарь сдачи отчетов и платежей в бюджет.

Содержание:

1. Порядок уплаты НДС, сроки уплаты НДС

2. Налоговая декларация по НДС

3. Штрафы за нарушения оплаты НДС

4. Сроки уплаты по НДС в 2016 году

5. Порядок для оплаты НДС: некоторые особенности

Порядок уплаты НДС, сроки уплаты НДС

После того, как предприниматель (ООО или ИП), являющийся налогоплательщиком по НДС, определил, какую сумму налога на добавленную стоимость он должен перечислить в бюджет, он это должен сделать не позднее 25 числа месяца, следующего после окончания налогового периода.

Налоговый период по НДС – квартал. Это правило касается подавляющего числа тех, кто платит НДС – предпринимателе, которые занимаются торговлей, оказанием услуг и выполнением работ. То же самое касается, когда речь идет о передаче товаров и строительстве для собственных нужд.

Сроки платежей по НДС – до 25 числа – главное изменение, которое будет в 2016 году по этому налогу. Это довольно значительное послабление в сторону плательщика: раньше (до 2015 года) платить и сдавать декларацию нужно было до 20 числа. Теперь же деньги остаются в обороте предпринимателя дополнительные 5 дней.

Платить можно не сразу, а делить платеж на три части и каждый месяц платить по 1/3. Каждая 1/3 от платежа за отчетный квартал – законченный налоговый период – уплачивается фактически в течение всего следующего квартала каждый месяц равными долями. «До 25 числа» – это правило и для частичных ежемесячных платежей по НДС: каждая 1/3 платежа уплачивается не позднее 25 числа своего месяца.

Если вдруг квартальная сумма НДС не делится на три части ровно, то каждая часть округляется просто до рубля, а последняя округляется в большую сторону.

Например, сумма НДС за IV квартал 2015 года равна 123841 рублю. Если разделим эту сумму на три части, то получим 41280,3333 (3 в периоде) руб.

Поэтому в нашем примере всю сумму НДС за IV квартал 2015 года мы заплатим так:

41280,00 руб. – до 25 января 2016. 41280,00 руб. – до 25 февраля 2016.

и 41281,00 руб. – до 25 марта 2016.

Если крайняя дата – 25 число – приходится на выходной или праздничный день, то крайним сроком оплаты НДС является первый следующий рабочий день.

Налоговая декларация по НДС

Налоговая декларация сдается в налоговую службу за каждый квартал, то есть, за каждый налоговый период. Сдавать ее нужно в электронном виде по специальным каналам связи с налоговой службой.

При этом сдача в бумажном виде, например, когда предприниматель решил вручную заполнить отчет и отправить его почтой, будет считаться так, как он отчет не сдал.

Налоговые агенты сдают декларацию по такому же порядку и в эти же сроки.

Декларация сдается в ту налоговую службу (отдел ФНС), в котором налогоплательщик зарегистрирован. Декларация сдается также до 25 числа месяца, который следует за налоговым периодом.

Штрафы за нарушения оплаты НДС

Налоговым кодексом предусмотрены штрафы за разные нарушения в области оплаты налога и сдачи деклараций:

- Непредоставление (несдача) декларации – 5% от суммы налога по этой несданной декларации. Это касается и «нулевых» деклараций – если налога к оплате нет, а декларация не сдана, то есть минимальный штраф – 1000 рублей.

- Сдача декларации с нарушением способа ее предоставления – 200 рублей.

За нарушения, связанные с оплатой налога штрафы намного более суровые:

- Неоплата или неполная оплата налога – 20% от этой неоплаченной суммы. Это если неоплата произошла неумышленно, нечаянно, например, бухгалтер ошибся в документах и расчетах.

- Неоплата или неполная оплата, если это сделано специально, то есть, умышленно, то штраф составит 40% от недоплаченной суммы.

Сроки уплаты по НДС в 2016 году

За 4 квартал 2015 года нужно будет декларацию сдать до 25 января 2016 года. А сумму налога равными частями по 1/3 заплатить до 25 января, 25 февраля и до 25 марта 2016 года соответственно. За 1 квартал 2016 году отчет вы сдаете до 25 апреля 2016 года.

А платежи делает в сроки до 25 апреля, 25 мая и до 27 июня (25-е – выходной). За 2 квартал 2016 года в налоговую отчитываетесь до 25 июля 2016 года. Три платежа делаете до 25 июля, 25 августа и до 26 сентября 2016 года (25-е снова выходной). За 3 квартал 2016-го декларацию отправляете не позднее 25 октября.

Платежи: до 25 октября, 25 ноября и до 26 декабря 2016 года.

За 4 квартал 2016 года вы отчитываетесь и платите уже в 2017 году. Декларация сдается до 25 января 2017 года. Платежи: до 25 января, 27 февраля и 27 марта 2017 года.

Порядок для оплаты НДС: некоторые особенности

Общее правило: оплата НДС производится по месту регистрации налогоплательщика. Это же касается и налоговых агентов, включая сроки оплаты.

Если иностранная организация что-то продает на территории России (или оказывает услуги) и не состоит на учете в ФНС в качестве налогоплательщика, то оплата НДС по таким операциям производится одномоментно с осуществлением расчетов с этой иностранной организацией.

Банк, который обслуживает налогового агента по таким операциям, следит: принимает платежку на перечисление денег иностранной компании за проданные товары (оказанные услуги) только если одновременно производится оплата НДС. Другими словами, банк следит, чтобы были две платежки: на перечисление денег иностранной фирме и вторая платежка на оплату НДС. Причем, НДС в таких случаях платится со счета, открытого в этом же банке.

Источник: https://www.business.ru/article/375-novyy-poryadok-i-sroki-uplaty-nds-v-2016-godu

Срок уплаты налога на прибыль 3 квартал 2018 — Aiki-group.ru

Срок уплаты НДС за 1 квартал 2018 года для большинства компаний и ИП приходится на 25-е число в апреле, мае и июне. Но эти даты применяются не всегда. В нашем материале вы найдете схемы-подсказки и примеры — они помогут вам разобраться с нюансами платежных сроков по НДС.

Наглядное пособие по срокам уплаты НДС в 2018 году и их переносу

Взгляните на схему ниже, чтобы разобраться с платежными сроками по НДС (в том числе с датами уплаты НДС за 1 квартал 2018 года):

Опаздываете с платежом или недостаточно средств? Иногда у вас есть возможность отсрочить крайнюю дату уплаты НДС. Напоминаем вам основную схему переноса сроков уплаты налогов (на примере НДС):

Как расширились ряды налоговых агентов с 2018 года, расскажет публикация «С 01.01.2018 покупатели металлолома — налоговые агенты!».

Посмотрите, как вышеописанное правило работает для уплаты НДС в 2018 году (ярким цветом выделены перенесенные крайние даты уплаты НДС):

Мы видим из таблицы, что при уплате НДС по итогам 1 и 4 кварталов 2018 года все платежные сроки остались без переносов. Это означает, что отсрочить дату перечисления НДС (или ее части) за счет совпадения крайней установленной платежной даты с выходным или праздником не получится. При этом возможность заплатить НДС на 1–2 дня позднее 25-го числа в 2018 году существует в 3 и 4 кварталах.

Немного чаще в 2018 году можно переносить сроки уплаты НДС при ввозе товаров из стран ЕАЭС:

Ндс от спецрежимника: в какие сроки уложиться

Обычно от спецрежимников в бюджет НДС не поступает, поскольку от уплаты этого налога они освобождены.

Налоговые нововведения и разъяснения чиновников для спецрежимников узнавайте на нашем сайте:

Но бывают случаи, когда перечислить НДС применяющим спецрежимы компаниям и ИП необходимо. Что для таких случаев нужно учесть вам (как спецрежимнику) по платежным срокам?

Мы подготовили для вас схему-подсказку:

Если вы применяете ЕСХН, будьте готовы к НДС-обязанности со следующего года.

Платим НДС за 1 квартал: варианты уплаты на примерах

Разберем на примерах процедуру уплаты НДС за 1 квартал 2018 года.

По итогам 1 квартала 2018 года ПАО «Гармония Люкс» рассчитало НДС к уплате в сумме 709 374 руб. При распределении сумм и сроков уплаты НДС за 1 квартал специалисты ПАО «Гармония Люкс»:

Бухгалтер ООО «Гармония Люкс» составил платежную таблицу со сроками уплаты НДС за 1 квартал:

Дата уплаты НДС по НК РФ — не позднее

Запланированная дата уплаты

ИП Токарев Н. Э. применяет ОСНО и за 1 квартал 2018 года ему предстоит перечислить в бюджет 46 543 руб. Предприниматель сам ведет свою бухгалтерию. Учитывая небольшой размер налогового обязательства, он решил не делить сумму и не тратить время на оформление 3 платежных поручений.

В итоге он оформил 1 платежку на сумму 46 543 руб., датировав ее 23.04.2018.

В марте 2018 года фирма «Рапсодия» выставила счет-фактуру с НДС в сумме 350 048 руб. ООО «Рапсодия» работает на упрощенке и обычно с НДС дела не имеет. В данном случае счет-фактура с НДС был вынужденной необходимостью с целью поддержки деловых отношений с важным контрагентом.

Источник: http://aiki-group.ru/srok-uplaty-naloga-na-pribyl-3-kvartal/