Новые ставки страховых взносов в 2018 году: таблица

От чего зависят ставки страховых взносов в 2018 году? Кто сможет сэкономить на взносах в фонды, а кому придется платить по дополнительным тарифам? Ответы на эти вопросы, а также обзор бухгалтерских программ с учетом взносов, читайте в этой статье.

Работодатели рассчитывают страховые взносы по базовым, пониженным или повышенным тарифам. Тарифы зависят от нескольких обстоятельств, знание которых позволит уменьшить налоговые расходы. Читайте, как рассчитать страховые взносы в 2018 году, смотрите ставки в таблице.

Страховые взносы в 2018 году: ставки

В 2018 году страховые взносы платят работодатели – организации и индивидуальные предприниматели, начисляющие зарплату работникам. Законодательством установлены 4 вида платежей во внебюджетные фонды:

- На обязательное пенсионное страхование,

- На обязательное медицинское страхование,

- На обязательное социальное страхование на случай нетрудоспособности и материнства,

- Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Кто платит взносы в фонды:

- Организации – работодатели,

- Предприниматели – работодатели,

- Предприниматели, не привлекающие наемных работников, платят взносы «за себя».

От чего зависит величина тарифа? На него влияют 3 показателя:

- Категория работодателя, поскольку некоторые группы работодателей могут использовать пониженные тарифы, а некоторые, наоборот, обязаны платить дополнительно,

- Категория работников, так как для некоторых групп работников установлены повышенные ставки,

- Суммы выплат работнику, ведь законодательством установлены лимиты, при превышении которых ставки снижаются.

Количество рабочих дней в 2018 году значения не имеет.

Таблица 1. Базовые ставки страховых взносов

| Взносы | Ставка, % | Основание |

| Обязательное пенсионное страхование | 22 – если совокупный доход работника меньше 1021000 руб. | п. 1 ст. 426 НК РФ |

| 10 – если суммарный доход работника превысил 1021000 руб. | ||

| Обязательное социальное страхование на случай нетрудоспособности и материнства | 2,9 – если суммарный доход работника не достиг 815000 руб. | п. 2 ст. 426 НК РФ |

| 0 – если совокупный доход работника превысил 815000 руб. | ||

| На травматизм | 0,2 – 8,5. Тарифы устанавливаются для каждого предприятия индивидуально в зависимости от класса профессионального риска. Предельная база не устанавливается | ст. 1 Закона 179-ФЗ от 22.12.2005 |

| На обязательное медицинское страхование | 5,1 — предельная величина базы не устанавливается | п. 3 ст. 426 НК РФ |

Таблица 2. Тарифы для ИП «за себя»

| Страховые взносы | Ставка |

| В ПФР (независимо от размера дохода) | 26 545 руб. |

| В ФОМС (независимо от размера дохода) | 5 840 руб. |

| В ПФР с доходов свыше 300 тыс.руб. | 1%, не более 212 360 руб. |

Дополнительные тарифы

Дополнительные тарифы предусмотрены законодательством только для отчислений на обязательное пенсионное страхование. Такие отчисления делают работодатели, у которых работники трудятся во вредных или опасных условиях. Условия труда могут быть признаны вредными или опасными:

- Законодательством,

- Результатами специальной оценки.

Величина дополнительных отчислений зависит от того, была ли проведена специальная оценка условий труда.

Если аттестацию рабочих мест не проводили, используйте следующие дополнительные тарифы.

Таблица 3. Доптарифы взносов, если аттестацию не проводили

| Вид работ | Тариф, % | Основание |

| Тяжелое производство | 9 | п. 1 ст. 428 НК РФ |

| Вредное производство | 6 | п. 2 ст. 428 НК РФ |

Если аттестацию рабочих мест провели, то тариф дополнительных отчислений зависит от ее результатов (п. 3 ст. 428 НК РФ).

Таблица 4. Доптарифы взносов, если аттестацию провели

| Класс опасности | Класс / Подкласс | Доп.тариф в ПФР, % |

| Оптимальный | 1 | |

| Допустимый | 2 | |

| Вредный | 3,1 | 2 |

| 3,2 | 4 | |

| 3,3 | 6 | |

| 3,4 | 7 | |

| Опасный | 4 | 8 |

Пониженные тарифы страховых взносов

Некоторые категории работодателей могут делать расчет страховых взносов в 2018 году по льготным тарифам.

Таблица 5. Льготные тарифы страховых взносов

| Вид работодателя | Ставки взносов на обязательное страхование, % | ||

| Пенсионное | Социальное | Медицинское | |

| Плательщики УСН, занятые в видах деятельности, перечисленных пп.5 п.1 ст.427 НК РФ | 20 | ||

| Плательщики ЕНВД, занятые аптечной и фармацевтической деятельностью (льготные тарифы применяются только к зарплате фармацевтических работников) | |||

| ИП, перешедшие на ПСН, выполняющие требования пп.9 п.1 ст.427 НК РФ | |||

| Некоммерческие организации – упрощенщики, выполняющие условия пп.7 п.1 ст.427 НК РФ | |||

| Благотворительные организации, применяющие упрощенную систему налогообложения | |||

| Предприятия-резиденты «Сколково» | 14 | ||

| Организации на УСН, осуществляющие деятельность в сфере информационных технологий | 8 | 2 | 4 |

| Работодатели в Крыму, порту Владивосток и в зонах опережающего хозяйственного развития | 6 | 1,5 | 0,1 |

| Работодатели экипажей судов, внесенных в Российский международный реестр судов |

Страховые взносы в учетной программе

Посмотрим, как отразить страховые взносы в наиболее распространенных учетных программах.

Бухсофт Онлайн

Вберите пункт «Уплата налогов» на рабочем столе модуля «Зарплата и кадры».

Открывается список со всеми платежами в бюджет. Над табличной частью расположены закладки по видам налогов и сборов.

Перейдите на закладку «ПФР», найдите в списке платежей тот, который перечислили в бюджет. В графе «Начислено» уже указана сумма платежа в фонд. Она была рассчитана программой при начислении зарплаты работнику.

Нажмите на взнос, оплату которого собираетесь отразить. Под табличной частью появилась информация о платеже, выделенная зеленым цветом.

Нажмите на зеленый текст, а затем кнопку «Изменить», чтобы просмотреть подробную информацию.

Проверьте заполнение реквизитов, при необходимости отредактируйте.

Реквизиты «Номер», «Дата платежа», «Банк/Касса» и сумма платежа заполняются на основании документа, подтверждающего уплату, например, банковской выписки.

После заполнения этих реквизитов нажмите кнопку «Сохранить». Документ открашивается в синий цвет, оплаченная сумма появляется в графе «Уплачено», а долг по налогу исчезает из списка.

Аналогично проводите платежи в ФОМС и ФСС.

1С:Зарплата и управление персоналом

Откройте журнал «Уплата страховых взносов в фонды» в пункте меню «Налоги и взносы».

По кнопке «Создать» откройте документ «Уплата страховых взносов». В меню «Вид платежа» можно выбрать один из 2 вариантов:

- ФСС страхование от временной нетрудоспособности,

- ФСС страхование от несчастных случаев.

Сумму, дату и номер платежа укажите на основании банковской выписки. Нажмите провести и закрыть.

С 2017 года в 1С:ЗУП не регистрируется оплата взносов в ПФР и ФСС. Это связано с тем, что законодательством введен новый «Расчет по страховым взносам», он не содержит полей для отражения сумм, перечисленных в бюджет.

Необходимость фиксации платежей в ПФР и ФОМС отпала. Поэтому разработчики 1С оставили в конфигурации ЗУП возможность отражать перечисления только в соц.страх.

Эти суммы необходимы для заполнения отчета «4-ФСС» и документов на возмещение выплат по нетрудоспособности.

Контур.Бухгалтерия

В разделе «Документы» нажмите «Добавить документ» и выберите пункт «Уплата налогов и взносов».

Документ заполните на основании банковской выписки:

- В поле «Операция» укажите вид страхового взноса,

- Номер, дату и сумму документа посмотрите в выписке банка,

- Статус отправителя:

- Для взносов в ПФР, ФОМС и ФСС по нетрудоспособности – код 01,

- Для взносов на травматизм – код 08,

- Укажите получателя реквизиты платежа: КБК, ОКТМО, основание платежа и налоговый период.

Документ можно сохранить, выгрузить для банк-клиента или распечатать платежное поручение.

Источник: https://www.BuhSoft.ru/article/943-strahovye-vznosy-v-2018-godu-stavki-tablitsa

Тарифы страховых взносов в 2018 году

Организации и ИП, которые являются плательщиками страховых взносов, должны знать, какие тарифы (основные, пониженные, дополнительные) актуальны в 2018 году.

В этой статье мы собрали все тарифные ставки по страховым взносам на пенсионное, медицинское страхование для организаций и индивидуальных предпринимателей.

В статье представлены тарифы страховых взносов в 2018 году в виде таблицы ставок, установленных действующим российским законодательством на текущий год.

Порядок начисления страховых взносов в 2018 году

Порядок начисления страховых взносов в 2018 году, как это было и ранее, не претерпел изменений. Для их расчета учитывают следующие составляющие:

- Отчисления в пользу физлиц.

- Установленные тарифные ставки по страховым взносам, зависящие от суммы, которая облагается страховыми взносами.

- Утвержденные предельные величины облагаемой базы.

Рассмотрим каждую составляющую расчета страховых взносов более подробно.

Отчисления в пользу физлиц в 2018 году

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как:

- медицинское;

- пенсионное;

- социальное.

Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

Обратите внимание, что в 2018 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы.

В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами.

Тарифы страховых взносов в 2018 году: таблица ставок

В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу. Что касается тарифных ставок по страховым взносам на 2018 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2017 года).

Добавим, что в соответствии со статьями 425-426 Налогового кодекса РФ, общая ставка по страховым взносам равна 30%. Она будет действовать до 2020 года включительно.

Распределение общей ставки следующее:

- на социальное страхование – 2,9%;

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%.

Таблица 1. Основные тарифные ставки по страховым взносам в 2018 году

| Медицинское страхование | Социальное страхование (на случай временной нетрудоспособности и в связи с материнством) | Пенсионное страхование | ||

| Основной тариф | Основной тариф до815 000 рублей | Основной тариф свыше 815 000 рублей | Основной тариф до1 021 000 рублей | Основной тариф свыше1 021 000 рублей |

| 5,1%(за исключением ВКС, лиц, не имеющих гражданства, которые временно пребывают на российской территории) | 2,9% | 0 % | 22% | 10% |

| 1,8%(для иностранных граждан и лиц без гражданства, которые временно пребывают на российской территории (за исключением ВКС)) |

Как уже было сказано, некоторые плательщики страховых взносов являются льготниками и имеют право вносить платежи в соответствии с пониженными тарифами, которые, как и в случае с основными тарифами, остались прежними. Приводим пониженные тарифы страховых взносов, которые актуальны в 2018 году в таблице ниже.

Таблица 2. Пониженные тарифные ставки по страховым взносам в 2018 году

| Категории страхователей,имеющих правона пониженныетарифные ставки | Медицинское страхование% | Социальное страхование% | Пенсионное страхование% |

| Организации, участвующие в проекте «Сколково» | 14 | ||

| Организации, а также ИП на УСН, которые занимаются определенными видами деятельности. При этом их доходы за календарный год не должны быть более 79 миллионов рублей нарастающим итогом | 20 | ||

| Организации, а также ИП на ЕНВД (аптечные организации и предприниматели с лицензией на фармацевтическую деятельность, с выплат гражданам, которые имеют право/ допущены к фармацевтической деятельности | 20 | ||

| Благотворительные организации на УСН | 20 | ||

| Некоммерческие организации, работающие на УСН в сферах: образования, социального обслуживания граждан,научных исследований (разработок), искусства, здравоохранения,культуры, массового спорта (за исключением профессионального). Государственные и муниципальные учреждения в это перечень не входят | 20 | ||

| Организации и ИП, имеющие статус резидентов свободного порта Владивосток (на основании № 212-ФЗ от 13.07.2015 года) | 0,1 | 1,5 | 6 |

Источник: http://tbis.ru/nalogi/tarify-strahovyh-vznosov

Налоги с зарплаты в 2018 году в процентах: таблица

Работодатели платят налоги с зарплаты работников. Для некоторых групп работодателей предусмотрены пониженные ставки или, наоборот, дополнительные взносы. Мы показали, какие налоги платить с зарплаты в 2018 году в процентах в таблице.

Какие налоги с зарплаты в 2018 году будут платить работодатели

Налоги, которые работодатели платят с зарплаты, можно разделить на две группы.

- В первой будет один налог – НДФЛ. Его платит работник, а работодатель выступает в роли налогового агента. Выплачивая зарплату работнику, работодатель удерживает из дохода сотрудника налог и перечисляет его в бюджет,

- Во второй группе будут страховые взносы на обязательное пенсионное, социальное и медицинское страхование. Эти платежи работодатель перечисляет из собственных средств.

Обязанности налогового агента и плательщика страховых взносов исполняют все без исключения работодатели: и организации, и индивидуальные предприниматели.

Посмотрим, по каким тарифам работодатели перечисляют налоги с зарплаты в 2018 году. Краткий обзор всех поправок в статье «Изменения в зарплатных налогах и отчетности в 2018 году».

Налоги с зарплаты в 2018 году: базовые ставки (таблица)

Определенные группы работодателей имеют право на применение пониженных тарифов страховых взносов. Ряд работодателей, наоборот, обязаны перечислять дополнительные взносы. Их мы рассмотрим ниже.

Если предприятие или ИП не имеют право на применение пониженных тарифов и не обязаны исчислять дополнительные взносы, они считают зарплатные налоги по базовым тарифам.

В 2018 оду чиновники пересмотрели свою позицию по НДФЛ и взносам в отношении ряда доходов работников. Прочитайте актуальные разъяснения в статье «Чиновники обновили список облагаемых выплат по НДФЛ и взносам»».

Таблица. Базовые тарифы для уплаты налогов с зарплаты в 2018 году

| НДФЛ | 13 – для резидентов | пп. 1, 3 ст. 224 НК РФ | Нерезидент – гражданин, находящийся за пределами РФ в течение 183 дней на протяжении 12 месяцев, предшествующих дню выплаты дохода (п.2 ст.207 НК РФ) |

| 30 – для нерезидентов | |||

| Обязательное пенсионное страхование | 22 – с зарплаты в пределах лимита | п. 1 ст. 426 НК РФ | Лимит в 2017 году – 876000 руб.В проекте Правительства поднять в 2018 году лимит до 1021000 руб. |

| 10 – с зарплаты сверх лимита | |||

| Обязательное социальное страхование на случай нетрудоспособности и материнства | 2,9 | п. 2 ст. 426 НК РФ | Лимит в 2017 году – 755000 руб.В проекте Правительства поднять в 2018 году лимит до 815000 руб. |

| 1,8 – с зарплаты работников со статусом временно пребывающего в РФ | |||

| Взносы на травматизм | 0,2 – 8,5 | ст. 1 Закона 179-ФЗ от 22.12.2005 | Устанавливается индивидуально в зависимости от класса проф.риска |

| Взносы на обязательное медицинское страхование | 5,1% | п. 3 ст. 426 НК РФ |

Приведем пример расчета налогов с зарплаты в 2018 году по базовым тарифам.

Налоги с зарплаты в 2018 году: пониженные тарифы (таблица)

Смотрите в таблице, кто в 2018 году сможет платить налоги с зарплаты по пониженным тарифам.

Таблица. Пониженные тарифы для уплаты налогов с зарплаты в 2018 году

| Пенсионное | Социальное | Медицинское | |

| Применяющие УСН с деятельности в сферах, перечисленных пп.5 п.1 ст.427 НК РФ | 20 | ||

| Применяющие ЕНВД с фармацевтической деятельностью | |||

| ИП на ПСН с учетом требований пп.9 п.1 ст.427 НК РФ | |||

| НКО на УСН с учетом требований пп.7 п.1 ст.427 НК РФ | |||

| Благотворительные организации на УСН | |||

| Резиденты «Сколково» | 14 | ||

| Плательщики УСН в сфере IT, резиденты особых хозяйственных зон | 8 | 2 | 4 |

| Работодатели в Крыму, Владивостоке и зонах опережающего хоз.развития | 6 | 1,5 | 0,1 |

| Плательщики зарплаты экипажам судов, внесенных в Российский международный реестр судов |

Налоги с зарплаты в 2018 году: дополнительные взносы (таблица)

Работодатели платят дополнительные взносы только на пенсионное страхование и только при выплате дохода определенным группам работников:

- С зарплаты членов экипажей гражданских авиалайнеров начисляются доп.взносы по тарифу 14%,

- Дополнительные взносы с оплаты труда шахтеров платят по тарифу 6,7%,

- Дополнительные платежи с зарплаты рабочих вредных и опасных производств зависят от проведения спец.оценки условий труда.

Дополнительные взносы с зарплаты работников, занятых на тяжелых и вредных производствах, зависят от того, проводилась ли специальная оценка условий труда.

Таблица. Дополнительные тарифы для уплаты налогов с зарплаты в 2018 году

| Спец.оценка не проводилась | ||

| Тяжелое производство | 9 | п. 1 ст. 428 НК РФ |

| Вредное производство | 6 | п. 2 ст. 428 НК РФ |

| Спец.оценка проводилась | ||

| Тяжелые, вредные, опасные работы | 2 – 8 в зависимости от результатов спец.оценки | п. 3 ст. 428 НК РФ |

Источник: https://www.Zarplata-online.ru/art/160892-nalogi-s-zarplaty-v-2018-godu-v-protsentah-tablitsy

Страховые взносы в 2018 году: ставки таблица, тарифы и льготы

Рассмотрим порядок расчета и оплаты страховых взносов в 2018 году. Смотрите расчет предельной облагаемой базы по отдельным видам страхования на 2018 год на основании НК РФ.

С 1 января 2018 года вырастут страховые взносы. В статье найдете таблицу ставок по страховым взносам, новые лимиты базы и сроки уплаты страховых взносов в 2018 году.

Страховые взносы в 2018 году: ставки таблица

Размер страховых взносов на 2018 год не изменится. Общий тариф страховых взносов на 2018 год составляет 30 процентов. Плательщики производят отчисления по страховым взносам в пределах установленной максимальной величины облагаемой базы по прежним ставкам:

- 22% – взносы на обязательное пенсионное страхование (ОПС).

- 5.1% – взносы на обязательное медицинское страхование (ОМС).

- 2.9% – взносы на обязательное социальное страхование (ОСС).

Такие тарифы надо применять до тех пор, пока доходы работника нарастающим итогом с начала года не превысят предельную базу. А с суммы превышения взносы необходимо рассчитать по следующим тарифам:

- 10% – пенсионные взносы,

- 5,1% – медицинские взносы,

- 0% – взносы на случай болезни и материнства.

На заметку

Общая ставка 30% для страховых взносов будет действовать по 2020 год включительно (Закон от 27.11.2017 № 361-ФЗ).

Тариф по взносу на травматизм устанавливается индивидуально для каждой организации. Его ставка определяется присвоенным организации классом профессионального риска. Для первого размер взносов составляет 0.2%, для последнего, тридцать второго – 8.5%.

Если организация в течение трех лет работает без травматизма и других нарушений в области охраны труда, она может получить скидку до 40% тарифа. При этом фонд проверит проведение специальной оценки рабочих мест и организацию обязательных профосмотров.

В таблице 1 приведены тарифы страховых взносов на 2018 год в зависимости от предельной величины базы.

Таблица 1. Таблица ставок (тарифов) страховых взносов в 2018 году

| Вид страхового взноса | Ставка взносов в пределах базы | Ставка взносов при превышении базы |

| Обязательное пенсионное страхование | 22% | 10% |

| Обязательное социальное страхование на случай временной нетрудоспособности и материнства | 2,9% (1,8% – взносы с иностранца, либо лица без гражданства, временно живущих в РФ) | Взносы не начисляются |

| Обязательное медицинское страхование | 5,1% | |

| Страховые взносы на обязательное социальное страхование от несчастных случаев и профзаболеваний | от 0,2 до 8,5% |

Приведем пример, как определить ставку и рассчитать страховые взносы в 2018 году.

Оклад проректора ГУ «Университет» И. Ф. Барышникова – 70 000 руб. В декабре бухгалтер начислил проректору 200 000 руб. премии.

Учреждение применяет общие тарифы страховых взносов. Тариф взносов на страхование от несчастных случаев и профзаболеваний – 0,2%. Сумму взносов бухгалтер рассчитал так.

Облагаемая база с 1 апреля по 31 декабря составит 1 040 000 руб. (70 000 руб. × 12 мес. + 200 000 руб.).

У Барышникова облагаемая база единая – и для пенсионных, и для социальных взносов.

В декабре облагаемая база превысит предельную величину:

- по пенсионным взносам на 19 000 руб. (1 040 000 – 1 021 000);

- социальным взносам на 225 000 руб. (1 040 000 –815 000).

Далее бухгалтер рассчитал сумму выплат за декабрь, которая не превышает предельную величину облагаемой базы:

- по пенсионным взносам – 251 000 руб. (70 000 + 200 000 – 19 000);

- соцвзносам – 45 000 руб. (70 000 + 200 000 – 225 000).

Начислил взносы по общим тарифам с выплат за декабрь, которые не превышают предельную величину.

- пенсионные взносы составили 55 220 руб.(251 000 руб. × 22%);

- соцвзносы – 1305 руб. (45 000 руб. × 2,9%).

Далее бухгалтер начислил пенсионные взносы по тарифу 10% с суммы превышения предельной величины: 1900 руб. (19 000 руб. × 10%).

Социальные взносы с превышения платить не надо.

Изменения по страховым взносам с 2018 года

По страховым взносам в 2018 году произошли следующие изменения:

- Увеличен размер предельной базы для ОПС и ОСС;

- Изменены несколько кодов дохода, на которые зачисляются определенные виды платежей;

- Внесены изменения в статью НК РФ, регламентирующую применение пониженных тарифов.

С 6 января 2018 года внесены изменения в порядок финансирования профилактических мер в области охраны труда за счет взносов на обязательное страхование от несчастных случаев.

Для того, чтобы получить компенсацию за приобретенные спецодежду, средства индивидуальной защиты, спецобувь нужно предъявить копию заключения Минпромторга, подтверждающего производство данной продукции на территории РФ.

Ткань и другие материалы, используемые при изготовлении, также должны быть российскими.

Источник: https://www.budgetnik.ru/art/102714-tablitsa-stavok-tarifov-strahovyh-vznosov-v-2018-godu

Отчисления с заработной платы в 2018 году (Страховые взносы)

В новом году надо считать взносы с учетом изменившихся лимитов и действующих для каждого вида платежей тарифов. Ниже в статье приведены актуальные для начисления ставки страховых взносов в 2018 году.

Облагаемый объект, облагаемая база и сумма взносов

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения выплачиваемые (п. 1 ст. 420 НК РФ):

1. в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

2. по договорам авторского заказа в пользу авторов произведений.

3. по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

Согласно требованиям главы 34 НК РФ: облагаемая база определяется отдельно по каждому физлицу нарастающим итогом с начала года. Предельная величина базы для взносов на случай временной нетрудоспособности и в связи с материнством сохраняется, пенсионные взносы, начисленные сверх лимита, облагаются по пониженной ставке. Останутся прежними все тарифы и льготы.

Ставки страховых взносов на 2018 год представлены в таблице:

| База для начисления страховых взносов | Тариф страхового взноса | ||

| ПФР | ФСС | ФФОМС | |

| В пределах установленной предельной величины базы для начисления страховых взносовВ ФСС до 815 000 руб.В ПФР до 1 021 000 руб. = (Размер средней зарплаты в РФ на 2018 год * на 12 * 1,9 руб.) в 2018 году | 22,0% | 2,9% | 5,1% |

| Свыше установленной предельной величины базы для начисления страховых взносов В ФСС свыше 815 000 руб.В ПФР свыше 1 021 000 руб. = (Размер средней зарплаты в РФ на 2018 год * на 12 * 1,9 руб.) в 2018 году. | 10,0% | 0,0% | 5,1% |

Предельная величина базы для начисления страховых взносов в 2018 году определяется все так же по правилам установленным НК РФ.

Формула для расчета предельной базы установлена в пункте 6 статьи 421 НК РФ : Размер средней зарплаты в РФ на 2018 год * на 12 * 1,9.

Размер предельной величины базы для исчисления взносов в Фонд социального страхования на случай временной нетрудоспособности и в связи с материнством составляет 815 тысяч рублей. Размер предельной величины базы для исчисления взносов на обязательное пенсионное страхование составляет 1 021 тысяч рублей. .

Общая нагрузка по страховым взносам в 2018 году осталась прежней и составляет 30% до достижения суммы выплат физическому лицу предельных величин (без учета взносов на НС и ПЗ).

Взносы на страхование от несчастных случаев на производстве и профзаболеваний

Взносы на страхование от несчастных случаев на производстве и профзаболеваний в 2018 г. остаются под контролем у ФСС.

Ставки сохраняются и изменениям не подверглись. Срок уплаты остается прежним, а именно не позднее 15-го числа месяца, следующего за месяцем, за который начислены взносы.

Уплата взносов

Срок перечисления страховых взносов не меняется. Крайней датой уплаты является 15-е число месяца, следующего за отчетным (п. 3 ст. 431 НК РФ). Учет взносов ведется в рублях и копейках. Формирование отчетности по страховым взносам и онлайн отчетность здесь

Возмещение расходов на социальное страхование

В 2018 году у работодателей остается право возместить суммы пособий (кроме первых трех дней по «недекретному» бюллетеню) из средств Фонда соцстрахования. Страхователь сможет перечислять взносы за минусом пособий. Если же величина взносов окажется меньше, чем сумма пособий, то разницу разрешено зачесть в счет уплаты взносов в следующих периодах, либо запросить у ФСС недостающие средства.

Проверка расходов будет происходить следующим образом. Налоговики, получив от страхователя единый ежеквартальный расчет, передадут сведения территориальному органу ФСС. Инспекторы из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки.

О результатах они сообщат налоговикам. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов.

При положительном результате проверки расходы будут приняты, и налоговая при необходимости зачтет либо вернет разницу между взносами и расходами.

Приведенный выше алгоритм будет применяться по 31 декабря 2018 года включительно и в регионах, которые еще не присоединились к пилотному проекту по выплате пособий напрямую из ФСС. Как оптимизировать страховые налоговые взносы с помощью ученических договоров читать здесь

Штрафы

За непредставление расчета по взносам страхователя оштрафуют на основании статьи 119 НК РФ, за грубое нарушение правил учета базы по взносам — на основании статьи 120 НК РФ и т.д.

Нарушения, связанные со взносами «на травматизм», вменять по-прежнему будут сотрудники ФСС. Виды санкций перечислены в редакции Закона об обязательном соцстраховании от несчастных случаев на производстве. Например, за отказ предоставить документы для проверки страхователя оштрафуют на 200 руб. за каждый непредставленный документ (ст. 26.31 указанного Закона).

Пенсионный фонд сможет применить санкции двух видов: за непредставление ежегодных сведений о стаже (500 руб. в отношении каждого застрахованного лица), и за нарушение порядка сдачи отчетности в форме электронных документов (1 000 руб.). Это прописано в новой редакции статьи 17 Закона о персонифицированном учете.

Возврат излишне уплаченных страховых взносов

В январе следующего года у страхователей сохранится право на возврат переплаты по взносам. Процедура возврата остается прежней.

Что изменится для обособленных подразделений

У страхователей остается обязанность — сообщать в ИФНС по местонахождению головной организации о том, что российское подразделение наделено полномочиями по начислению выплат и вознаграждений физлицам.

Сделать это необходимо в течение одного месяца с момента наделения полномочиями (подп. 7 п. 3,4 ст. 23 НК РФ).

Обязанность распространяется только на подразделения, которые начали делать выплаты физлицам в 2017-2018 годах.

По взносам «на травматизм» изменений — нет. Как облагать страховыми взносами и НДФЛ выплату страхового пособия читать здесь

Изменения для ИП

Индивидуальные предприниматели будут по-прежнему платить фиксированные платежи на медицинское страхование. Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством останутся для них добровольными. Взносы «на травматизм», они платить не будут.

С 2018 года размер взносов ИП планируют отвязать от МРОТ и прописать размер платежей в рублях в НК РФ. Проект с такими поправками внесен в Госдуму (№ 274631-7).

В НК РФ планируется зафиксировать твердый размер взносов ИП за себя на обязательное пенсионное страхование. Для тех, чей доход не превысил 300 тыс.рублей, размер взносов составит на обязательное пенсионное страхование — 26 545 рублей, на обязательное медицинское страхование — 5 840 рублей.

Те ИП, чей годовой доход составил более 300 тыс. рублей, будут по-прежнему уплачивать дополнительно пенсионные взносы по ставке 1%. То есть, если доходы ИП за год превысят 300 тыс.

рублей, кроме фиксированных взносов должны будут перечислить в ИФНС дополнительную сумму в размере 1% от суммы превышения над лимитом (п. 1 ст. 430 НК РФ).

По представлению отчетности изменений мало. Предприниматели по-прежнему не будут сдавать расчеты по фиксированным взносам. А вот для глав крестьянских (фермерских) хозяйств предусмотрены новые сроки. Сдавать расчеты они будут не позднее 30 января года, следующего за расчетным периодом (сейчас крайний срок сдачи — это последний день февраля).

Источник: http://www.nalognapribil.ru/2017/11/otchisleniya-s-zarabotnoy-platy-v-2018-godu-strahovye-vznosy.html

Страховые взносы: изменения в 2018 году и таблица ставок

2017 год, как обычно, принес бухгалтерам множество изменений в сфере налогообложения и сбора взносов.

Участникам системы внебюджетного страхования в 2018 году законодатели подготовили ряд значимых нововведений, касающихся как плательщиков взносов, так и застрахованных лиц.

И, хотя ставки платежей остались на прежнем уровне, объем работ по расчету, отчетности, перечислению взносов значительно возрос.

Рассмотрим, что поменялось по страховым взносам с начала года.

Реформа страховой системы в 2018 году

Ежемесячная отчетность

Прежде всего, стоит отметить появление формы (СЗВ-М) в персонифицированном учете граждан. Начиная с 2018 года, пенсионерам, продолжающим трудовую деятельность, отменена индексация пенсий.

Для отслеживания работающих пенсионеров и введена форма СЗВ-М.

Первый раз отчетность нужно представить в мае со сведениями обо всех лицах, имевших в апреле трудовые и гражданско-правовые отношения со страхователем. Предусмотрены три типа СЗВ-М: «исходная», «дополняющая» и «отменяющая». Нет привычной «корректирующей» формы.

«Исходная» предоставляется впервые. «Дополняющая» подается на работников, не принятых Пенсионным фондом из-за обнаруженных ошибок в исходной форме, или не внесенных в нее.

«Отменяющая» форма, как следует из названия, отменяет сведения, предоставленные ранее.

Независимо от типа формы, все сведения обязательно должны быть поданы до 10 числа следующего за отчетным месяца. За несвоевременную сдачу или ошибки при заполнении СЗВ-М предусмотрен штраф — 500 руб. с человека.

Старые ставки и новые лимиты

Правительство заморозило ставки во внебюджетные фонды до конца 2018 года. В 2018 году ставки платежей остались такими же, какими они были в 2016 году.

Основная часть страхователей заплатит в социальные фонды 30% от выплаченных доходов, и 0,2-8,5% — взносы на травматизм.

В 2018 году значительно повысились границы доходов для обложения.

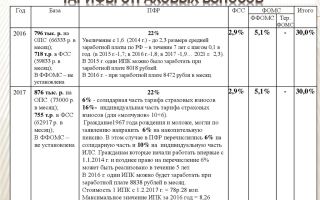

Так, для Фонда Социального страхования в этом году предельный размер получения взносов увеличен до 718 тысяч рублей. В 2015 году он составлял 670 тысяч рублей. С доходов, превышающих 718 тысяч рублей, платежи в ФСС не платятся.

Ограничительный лимит для Пенсионного Фонда также стал выше: 796 тысяч рублей, против 711 тысяч рублей прошлого года. Пенсионные платежи считаются по схеме: до 796 тысяч ставка 22%, выплаты, свыше 796 тысяч рублей — 10%.

Предельная база в ФФОМС не применяется с 2015 года, поэтому облагаются все выплаты.

Пример расчета взносов

Директору ООО «Факел» начислена заработная плата:

- за январь 380 тыс. руб.;

- за февраль 450 тыс. руб.

В феврале по авторскому договору он получил еще 50 тыс. руб. Взносы на травматизм по договору не предусмотрены.

У компании нет права на льготы по страхованию. Ставка взносов на травматизм — 1%.

Рассчитаем взносы за два месяца.

Январь

| ПФ | 380 000 * 22% | 83 600 |

| ФФОМС | 380 000 * 5,1% | 19 380 |

| ФСС на нетрудоспособность | 380 000 * 2,9% | 11 020 |

| ФСС на травматизм | 380 000 * 1% | 3 800 |

| Итого | 117 800 |

Февраль

Общая сумма дохода с начала года — 880 тыс. руб. Сумма дохода без авторского договора — 830 тыс. руб.

| ПФ | 796 000 * 22% + (880 000 — 796 000) * 10% | 183 520 |

| ФФОМС | 880 000 * 5,1% | 44 880 |

| ФСС на нетрудоспособность | 711 000 * 2,9% | 20 619 |

| ФСС на травматизм | 830 000 * 1% | 8 300 |

| Итого | 257 319 |

Читайте также! Налоговая оптимизация и для чего она нужна?

Перечислить в фонды за февраль нужно:

| ПФ | 183 520 — 83 600 | 99 920 |

| ФФОМС | 44 880 — 19 380 | 25 500 |

| ФСС на нетрудоспособность | 20 619 — 11 020 | 9 599 |

| ФСС на травматизм | 8 300 — 3 800 | 4 500 |

| Итого | 139 519 |

Еще одно нерадостное изменение 2018 года: для предпринимателей и других самозанятых лиц повысились фиксированные платежи в фонды. Согласно законодательству, наименьший размер взносов в обязательные фонды рассчитывается от годовой минимальной оплаты труда.

В ПФР ставка 26%, в ФФОМС — 5,1 %. При текущем значении МРОТ 6 204 рубля платежи в ПФ достигнут 19 356,48 р., в ФФОМС — 3 796,85 р.

Отметим, что с нового года взносы на травматизм приведены к стандартам остальных платежей в фонды. Так, заплатить взносы от НС и ПФ нужно не в день получения наличных или перечисления по счетам, а до 15 числа следующего месяца.

Расчет производится нарастающим итогом и отдельно по каждому сотруднику. В предыдущие годы порядок расчета не уточнялся.

О дополнительных взносах в отношении «вредников», страховых взносах в 2018 году можно узнать из видео.

Новые КБК

С 2018 года изменились бюджетные коды для фиксированных платежей предпринимателей и других частных лиц.

Платеж в ПФ уплачивается по двум КБК:

- минимальный размер платежа — 39210202140061100160;

- взнос 1% с суммы дохода свыше 300 тыс. руб. — 392102021400612

Для платежа в ФФОМС введен КБК 39210202103 081011160.

Пени и штрафы по фиксированным платежам также уплачиваются на новые коды.

Участники и резиденты особых зон на Крымском полуострове, ТОР и порта Владивосток пополнили списки льготных категорий с пониженными ставками.

Ставки по страховым взносам на 2018 год: таблица

Размер платежей по основному тарифу без учета платы на травматизм составляет 30% от выплаченных доходов до достижения предельных границ обложения. Ставки по тарифам выведены в таблицу.

| ПФР | Выплаты до 796 тыс. руб. | 22% |

| Выплаты выше 796 тыс. руб. | 10% | |

| ФСС РФ | Выплаты до 718 тыс. руб. | 2,9% |

| Выплаты выше 718 тыс. руб. | 0% | |

| ФФОМС РФ | 5,1% |

Платежи от НС и ПФ составляют 0,2-8,5% от всей суммы выплат по трудовым контрактам. Гражданско-правовые договоры облагаются, только если на это есть прямая ссылка в договоре. Размер ставки устанавливается ФСС РФ по основному виду деятельности плательщика.

Пониженные и дополнительные тарифы 2018

Некоторые субъекты хозяйственной деятельности могут рассчитывать на послабление при взимании взносов по страхованию во внебюджетные фонды. Это предприниматели и организации, решающие приоритетные задачи Правительства в различных отраслях экономики.

Более низкие размеры страховых взносов в 2018 году предусмотрены для субъектов малого предпринимательства производственной и социальной направленности, а также организаций, действующих в специальных экономических зонах с особыми режимами развития.

Дополнительные тарифы разработаны для граждан, занятых на работах с особыми условиями труда.

Для них предусмотрено досрочное назначение пенсии.

Поэтому организации с такими сотрудниками, в зависимости от вида работ, дополнительно перечисляют взносы в размере 6 и 9% от оплаты труда работников с вредными условия труда. Если предприятие прошло аттестацию рабочих мест, то, в зависимости от классификации опасности, ставки страховых взносов устанавливаются от 0 до 8%.

Читайте также! Инвентаризация дебиторской и кредиторской задолженности

Льготы по обязательному страхованию

Статьи 58, 58.1, 58.4, 58.5, 58.6 Федерального закона от 24.07.09 № 212-ФЗ содержат полный перечень льготных категорий плательщиков. В 2018 году законодатели предлагают несколько пониженных тарифных планов для страхователей.

Малые предприятия, указанные в пунктах 10, 11, 12, 14 ч.1 ст. 58 ФЗ-212, платят 20% от заработной платы в Пенсионный Фонд РФ. В прочие фонды плата не предусмотрена.

К льготным малым предприятиям относятся:

-

- предприниматели, применяющие ПСН;

- ИП на упрощенной системе, занятые производственным и/или социальным трудом;

- ИП и организации фармацевтической сферы на ЕНВД;

- НКО на упрощенке социальной, научной, образовательной направленности, а также занимающиеся здравоохранением, культурой и искусством;

- компании, ведущие благотворительную деятельность, на УСН.

Организации, занимающиеся внедрением инновационных достижений, облагаются взносами по схеме: 8% от выплат в Пенсионный Фонд, 2% — в ФСС, 4% — в ФФОМС. Эти предприятия отмечены в пунктах 4, 5, 6 ч.1 ст. 58 ФЗ-212.

Участникам проекта «Сколково», СЭЗ на территориях Крымского полуострова, а также резидентам ТОСЭР и порта Владивосток установлены следующие ставки в социальные фонды: 6% — в ПФР, 1,5% — в ФСС РФ и 0,1% в ФФОМС РФ (статьи 58.1, 58.4, 58.5, 58.6 ФЗ-212).

Для экипажей судов, включенных в государственный международный реестр, предусмотрены нулевые ставки в фонды, кроме занятых в нефтяной отрасли (п. 9 ст. 58 ФЗ-212).

Коды бюджетной классификации для уплаты страховых платежей в 2018 году

КБК для работодателей за наемных работников:

| Взносы в ПФ | 39210202010 061000160 |

| Взносы в ФФОМС | 39210202101 081011160 |

| Взносы на нетрудоспособность в ФСС | 39310202090 071000160 |

| Взносы на травматизм в ФСС | 39310202050 071000160 |

| Перечисление пени | |

| Пени в ПФ | 39210202010 062100160 |

| Пени в ФФОМС | 39210202101 082011160 |

| Пени на нетрудоспособность в ФСС | 39310202090 072100160 |

| Пени на травматизм в ФСС | 39310202050 072100160 |

| Перечисление штрафов | |

| Штрафы в ПФ | 39210202010 063000160 |

| Штрафы в ФФОМС | 39210202101 083011160 |

| Штраф на нетрудоспособность в ФСС | 39310202090 073000160 |

| Штраф на травматизм в ФСС | 39310202050 073000160 |

КБК для предпринимателей и иных частных лиц при уплате за себя:

| 39210202140 061100160 | Взносы в пределах лимита |

| 39210202140 061200160 | Взносы сверх лимита (1%) |

| 39210202140 062100160 | Пени по взносам |

| ФФОМС РФ | |

| 39210202103 081011160 | Взносы на ОМС |

| 39210202103 082011160 | Пени по взносам на ОМС |

Законодательство по обязательному страхованию претерпевает ежегодные трансформации.

Для правильного расчета и своевременной сдачи отчетности во внебюджетные фонды необходимо вовремя отслеживать все изменения и вносить необходимые корректировки в организацию работы бухгалтерии предприятия.

О страховых взносах в 2018 году дополнительно узнайте из видео.

Источник: http://vesbiz.ru/buxuchet/strahovye-vznosy.html

Страховые взносы в 2018 году: ставки (таблица) | Портал малого и среднего предпринимательства РС(Я)

Прошёл год, с тех пор как контроль за уплатой страховых взносов был снова передан Федеральной налоговой службе. По мнению чиновников, администирование взносов налоговыми инспекциями значительно лучше влияет их собираемость.

За Фондом социального страхования оставили только сбор взносов на случай травматизма и профзаболеваний работников. Как рассчитывать и выплачивать страховые взносы в 2018 году – расскажем все изменения и свежие новости по этой теме.

Сколько должны платить ИП за себя

Сначала о размере взносов, которые каждый предприниматель должен вносить за себя в 2018 году, даже если он не ведёт реальную деятельность или не имеет доходов от бизнеса.

Формула расчёта этих сумм по сравнению с прошлыми годами изменилась.

Теперь взносы больше не привязаны к МРОТ, который показывает быстрый и значительный рост — с 7500 рублей на начало 2017 года до 9 485 рублей на начало 2018 года.

Ожидается, что МРОТ приравняют к минимальному прожиточному минимуму уже к маю 2018 года. Если учесть, что эта сумма составляет 11 163 рубля, то прежняя привязка размера страховых взносов к минимальной зарплате вызвала бы резкий рост платежей ИП за себя. Чтобы этого не допустить, Правительство решило установить фиксированный размер страховых взносов на 2018 год.

Закон от 27.11.2017 № 335-ФЗ изменил нормы статьи 430 НК РФ, установив страховые взносы ИП на 2018 год в фиксированной сумме:

- на обязательное пенсионное страхование — 26 545 рублей;

- на обязательное медицинское страхование — 5 840 рублей.

Таким образом, каждому предпринимателю надо будет заплатить за себя в 2018 году не менее 32 385 рублей, что, по сравнению с предыдущим годом, означает рост на 4395 рублей. Если предприниматель был зарегистрирован в этом качестве не весь год, то годовая сумма соответственно пересчитывается.

Не изменилось правило расчёта дополнительного взноса при доходах свыше 300 000 рублей за год: по-прежнему для пенсионного страхования взимается 1% от суммы сверх лимита.

Также продолжает действовать ограничение размера взносов предпринимателя за своё пенсионное страхование. Максимальные взносы в ПФР в 2018 году ИП за себя составляют 212 360 рублей: из расчёта 8 * 26 545 * 12 месяцев * 26%.

Взносы на своё социальное страхование ИП за себя выплачивают добровольно.

В таблице указаны обязательные платежи предпринимателя в 2018 году, рассчитанные по новому закону

| Сумма |

5 840 рублей |

26 545 рублей |

дополнительно 1% от доходов свыше 300 000 рублей , но не более 212 360 рублей всего на ОПС |

Сроки уплаты платежей ИП частично изменились: фиксированная сумма в 32 385 рублей должна быть уплачена не позднее 31 декабря 2018, а дополнительный 1%-ный взнос теперь можно уплатить позже — до 1 июля 2019 года, а не до 1 апреля, как было раньше.

Рассмотрим на примере, как рассчитать страховые взносы с 2018 года предпринимателя за себя.

Источник: http://portal.b14.ru/strahovye-vznosy-v-2018-godu-stavki-tablitsa/