Когда дробление бизнеса — не налоговая схема

Инспекция доначислила предприятию налоги по общей системе налогообложения из выручки зависимой компании. Одновременно обществу было отказано в применении упрощенной системы обложения.

Основанием для подобного решения явился вывод о незаконной оптимизации налоговых платежей путем дробления бизнеса и создании группы зависимых лиц, которые применяют УСН.

По мнению инспекции, общество получило необоснованную налоговую выгоду путем уменьшения налоговых обязательств по НДС, налогу на прибыль организаций, налогу на имущество.

Материалами проверки подтверждалось, что 100 процентов уставного капитала основного и вновь созданных юридических лиц находилось у одной группы учредителей. Зависимые организации находились по одному юридическому адресу с общей бухгалтерией, общими офисными и техническими помещениями. У предприятий имелся общий сайт, использовалось единое программное обеспечение.

Как получить максимальную выгоду при дроблении бизнеса

Инспекция считает, что налогоплательщиком была использована схема оптимизации налоговой нагрузки с использованием вновь созданных организаций. Группа компаний действовала как единая компания.

При этом для целей налогообложения результаты финансово-хозяйственной деятельности были распределены между 20 обществами. Это позволяло зависимым компаниям применять УСН.

Соответственно, плательщик не уплачивал налоги в том объеме, в котором общество должно было их исчислить.

На основании этого налоговая служба сделала вывод о неправомерном применении налогоплательщиком специального налогового режима и о необходимости применения общей системы. В итоге инспекция вменила уплату налогов, доначисленных группе компаний, одной организации, являющейся самостоятельным юрлицом и налогоплательщиком.

Кроме того, налоговики предложили компаниям представить в инспекцию уточненные декларации в связи с применением УСН с нулевыми показателями. Также было предложено внести изменения в документы бухгалтерского и налогового учета. Фактически компаниям было отказано в применении упрощенки.

Когда дробление бизнеса ради налоговой экономии допускается

Суд кассационной инстанции признал данное решение инспекции незаконным. Он установил, что совпадение состава руководителей обществ влияния на принимаемые плательщиком решения не оказывало. Нет доказательств передачи имущества и перевода персонала во вновь созданные общества. Работа различных лиц в кооперации не исключает их совместное использование имущества.

При этом суд отметил, что признак подконтрольности предприятий со схожим наименованием одним и тем же физическим лицам не свидетельствует о недобросовестности действий налогоплательщика.

Это объясняется тем, что каждое из спорных обществ являлось самостоятельным субъектом хозяйственных и налоговых отношений.

Оно самостоятельно исполняло обязательства в рамках уставной деятельности, самостоятельно вело учет своих доходов и расходов, исчисляло налоги и представляло отчетность.

Инспекцией не доказан факт того, что налоговая выгода получена налогоплательщиком вне связи с осуществлением реальной деятельности. Кассация посчитала, что спорные предприятия осуществляли деятельность в соответствии с видом экономической деятельности, для которого они были созданы.

Отсутствуют доказательства, что вышеназванные юрлица не уплатили налоги по УСН. Поэтому суд решил, что действия налогоплательщика не были направлены на получение необоснованной налоговой выгоды. Дробление преследовало вполне разумную хозяйственную цель — рост объемов продажи оказываемых услуг.

Оснований для доначисления налогов по общей системе обложения не имелось. Наличие у компаний единого бренда, юридического адреса и состава участников не означает незаконного уклонения от налогов. Для этого требовалось бы доказать факт хозяйственной зависимости и подконтрольности созданных компаний.

Налогоплательщик вправе самостоятельно определять экономическую стратегию ведения бизнеса. В том числе плательщик по своему усмотрению может решать, как ему оптимизировать и снизить налоговое бремя. Главное, чтобы оптимизация не выходила за рамки закона. В спорном случае налогоплательщик в указанных целях применял специальный налоговый режим.

Как доказать, что дробление бизнеса законно

В соответствии с налоговым законодательством переход к УСН или возврат к иным режимам налогообложения осуществляется организациями и предпринимателями добровольно в заявительном порядке (ст. 346.11 НК РФ). Налоговики не имеют права отказать в применении выбранного режима или заставить применять общую систему.

Таким образом, решение инспекции нарушает права заявителя на самостоятельное ведение коммерческой деятельности. Кроме того, нарушается и право организаций самостоятельно уплачивать налоги с полученных доходов.

Дробление бизнеса, обусловленное разумными экономическими причинами, не связанными с экономией налогов, допустимо. Об этом говорится в постановлении ВАС РФ от 09.04.13 № 15570/12. Судьи указали, что применение специальных налоговых режимов само по себе не приводит к получению необоснованной налоговой выгоды. Закон это разрешает.

Налоговый кодекс РФ не предоставляет право налоговым органам производить объединение бизнеса самостоятельных юридических лиц. Не содержится в кодексе и возможность начислять налоги с суммированного дохода нескольких юридических лиц одному из них.

Источник: http://www.NalogPlan.ru/article/3962-kogda-droblenie-biznesa-ne-nalogovaya-shema

Когда дробление бизнеса становится опасным

Компания «Консультант Самара» » Правовая поддержка » Новости законодательства » Когда дробление бизнеса становится опасным

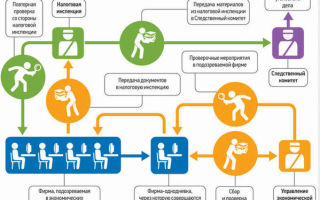

Специалисты ФНС России рассказали о практике выявления и наказания компаний, использующих схему дробления бизнеса для уменьшения налоговых обязательств. Детально разобраны признаки, по которым инспекторы квалифицируют разделение бизнеса в качестве уклонения от уплаты налогов. Налоговая служба раскрыла методы, при помощи которых проверяющие собирают доказательства такого уклонения, а также рассчитывают недоимку.

Ознакомиться с подходами контролеров будет полезно всем компаниям холдингового типа, чтобы обезопасить себя от возможных претензий при проверках.

В письме ФНС России от 11.08.

2017 N СА-4-7/15895@ содержится обзор арбитражной практики по спорам, связанным с получением налогоплательщиками необоснованной налоговой выгоды путем формального разделения (дробления) бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц (далее — Обзор). Он начинается в лучших традициях научных работ — с терминов и определений, донося до нижестоящих налоговых органов и налогоплательщиков общие положения о том, почему дробление бизнеса является схемой и влечет доначисление налогов.

Так, налоговая служба ссылается на выводы, сделанные в п. 3 и 5 постановления Пленума ВАС РФ от 12.10.

2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», где говорится, что любые операции для целей налогообложения должны учитываться в соответствии с их действительным экономическим смыслом.

А операции, не обусловленные разумными экономическими или иными причинами либо целями делового характера, при налогообложении учитываться не должны.

Эти подходы, по мнению Президиума ВАС РФ, применяются и в ситуации, когда между налогоплательщиками существуют договорные или иные отношения, предусматривающие особые формы расчетов, сроки платежей, либо присутствует групповая согласованность операций.

Для целей налогообложения такие операции могут учитываться, только если они обусловлены деловыми целями (то есть разумными экономическими или другими причинами).Кроме того, налоговики привели выводы Конституционного суда РФ, который чуть более подробно раскрывает вышеуказанные термины. Так, в Определении КС РФ от 04.07.

2017 N 1440-О отмечается, что, с одной стороны, налоговое законодательство не исключает в налоговых правоотношениях действия принципа диспозитивности и допускает возможность выбора налогоплательщиком того или иного метода учетной политики (применения налоговых льгот или отказа от них, применения специальных налоговых режимов и т.п.).

Но с другой стороны, эта диспозитивность не должна использоваться налогоплательщиком для неправомерного сокращения налоговых поступлений в бюджет в результате злоупотребления такими правомочиями.

В случае если такие злоупотребления выявлены, налоги должны быть доначислены на основании соответствующих положений НК РФ, регулирующих порядок исчисления и уплаты конкретного налога и сбора, так, как если бы налогоплательщик не злоупотреблял правом.

При этом Конституционный суд сделал важную оговорку: в любом случае при доначислении налогов величина налоговых обязательств по НДС и по налогу на прибыль должна определяться не произвольно, а на основании фактических показателей хозяйственной деятельности налогоплательщика.

Забегая вперед, заметим, что именно в этой части, как следует из Обзора, у инспекторов на местах возникают наибольшие сложности. Но обо всем по порядку.

Признаки схемы

В качестве доказательств, свидетельствующих о применении схемы дробления бизнеса, по мнению ФНС России, могут выступать следующие обстоятельства:

— дробление одного бизнеса (производственного процесса) происходит между несколькими лицами, применяющими спецрежимы (ЕНВД или УСН), вместо исчисления и уплаты НДС, налога на прибыль и налога на имущество основным участником, осуществляющим реальную деятельность;

— применение схемы оказало влияние на условия и экономические результаты деятельности всех участников схемы, в том числе на их налоговые обязательства, которые уменьшились или практически не изменились при расширении в целом хозяйственной деятельности;

— налогоплательщик, его участники, должностные лица или лица, фактически управляющие деятельностью схемы, являются выгодоприобретателями от ее использования;

— участники схемы осуществляют аналогичный вид экономической деятельности;

— создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и (или) увеличением численности персонала;

— несение расходов участниками схемы друг за друга;

— прямая или косвенная взаимозависимость (аффилированность) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

— формальное перераспределение между участниками схемы персонала без изменения его должностных обязанностей;

— отсутствие у подконтрольных лиц принадлежащих им основных и оборотных средств, кадровых ресурсов;

— использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта в Интернете, адресов фактического местонахождения, помещений (офисов, складских и производственных баз и т.п.), банков, в которых открываются и обслуживаются расчетные счета, контрольно-кассовой техники, терминалов и т.п.;

— единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой ее участник, либо поставщики и покупатели у всех участников схемы являются общими;

— фактическое управление деятельностью участников схемы одними лицами;

— единые для участников схемы службы, осуществляющие: ведение бухгалтерского учета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т.д.;

— представление интересов по взаимоотношениям с государственными органами и иными контрагентами (не входящими в схему дробления бизнеса) осуществляется одними и теми же лицами;

— показатели деятельности (численность персонала, занимаемая площадь, размер получаемого дохода) близки к предельным значениям, ограничивающим право на применение спецрежима;

— данные бухгалтерского учета налогоплательщика с учетом вновь созданных организаций указывают на снижение рентабельности производства и прибыли;

— распределение между участниками схемы поставщиков и покупателей исходя из применяемой ими системы налогообложения.

Когда дробление бизнеса является законным

Вернемся непосредственно к самому факту дробления бизнеса.

Несмотря на то что в Обзоре приводятся конкретные признаки, свидетельствующие о наличии дробления бизнеса, налоговики отмечают, что далеко не всегда эти признаки говорят о незаконности действий налогоплательщика. Более того, в Обзоре даны примеры судебных решений, в которых арбитры признали разделение бизнеса законным и обоснованным.

Если изучить дела, на которые ссылаются налоговики, можно определить основные причины, по которым налоговым органам не удалось доказать незаконность дробления бизнеса.

У новой компании — новый вид деятельности

Основным критерием, позволяющим налогоплательщику отстоять разделение бизнеса, является тот факт, что вновь созданные компании занимаются видами деятельности, которые существующая организация либо вообще никогда не вела (то есть это новый вид деятельности для налогоплательщика), либо полностью прекратила ими заниматься после появления в структуре нового юридического лица.

Приведем примеры

Источник: https://ks063.ru/pravovaya-podderzhka/novosti-zakonodatelstva/kogda-droblenie-biznesa-stanovitsya-opasnyim

Оптимизация налогов: дробление бизнеса

Сегодня дробление бизнеса стало бедой. В приватных разговорах сотрудники фискальной службы признают, что государство не интересуют последствия применения дробления бизнеса (по сути, автоматического разорения бизнесменов). Руководитель юридической компании «Туров и партнёры» Владимир Туров на примерах рассказал о тонкостях безопасного дробления бизнеса.

Что такое дробление бизнеса?

Итак, что такое дробление бизнеса? На сегодняшний день проблема заключается в том, что не существует ни одного нормативно-правового акта и ни одного закона, где было бы дано определение дроблению бизнеса.

Есть отдельно взятые письма ФНС России, но они не являются нормативно-правовыми актами. Есть разъяснения ФНС на этот счёт, есть судебные решения, с помощью которых можно было бы дать определение дроблению бизнеса.

Но ключевая проблема заключается в том, что на законодательном уровне определения дроблению бизнеса не существует.

Какими нормативными актами регулируется дробление бизнеса?

Все началось с Постановления КС РФ от 04.07.2017 № 1440-О. По мнению автора, данное решение Конституционного Суда не соответствует закону. Гражданин Бунеев, будучи единственным участником и гендиректором ООО «Мастер Инструмент», оспаривал конституционность ряда положений Налогового кодекса Российской Федерации.

Бизнесмен многие годы вёл семейный бизнес совместно с родственниками, было несколько компаний. В ведении бизнеса были ошибки: немножко общий персонал, немножко общий склад…

Но почему решение Конституционного Суда незаконно? По той простой причине, что не существует законов, в которых было бы написано, что бизнесмен не может иметь несколько компаний.

В настоящее время компаниям иметь общие трудовые ресурсы стало опасно, но законодательством это не определено. Ещё одна из причин, по которой предъявили претензию «Мастер Инструменту», – это использование общего торгового знака.

Если я, например, продаю франшизу, мои партнёры не имеют права использовать мой торговый знак? В таком случае можно закрыть всю сеть «Баскин Робинс», «Макдональдс», потому что у них 42 тысячи ресторанов по всему миру, из которых хозяевам «Макдональдс» принадлежат только несколько, а остальные – «использование общего торгового знака».

Можно до бесконечности анализировать это решение Конституционного Суда: именно с него всё началось. Однако в этом решении КС РФ есть особое мнение судьи, в котором указано, что применение специальных налоговых режимов не влечёт ответственности ни само по себе, ни в тех случаях, когда их применяют взаимозависимые лица.

Продолжу перечислять нормативно-правовую базу. Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@: грамотный документ не с точки зрения защиты бизнесменов, а грамотный с точки зрения того, как бизнесмена подловить. В этом письме в пункте 13.

2 детально описано, как ловить бизнесменов на дроблении бизнеса.

Парочка строк: «Так, об умышленных действиях налогоплательщика свидетельствует следующее: реализация товара предпринимателем осуществляется в пределах торговых площадей, используемых налогоплательщиком, при этом арендованные предпринимателем у налогоплательщика торговые площади фактически не представляют собой самостоятельную торговую точку с автономной системой торговли, имелись общие входы, общие торговые залы, оформленные в едином фирменном стиле сети магазинов общества, в которых находились и товары». Или, например: «Не обособленные от торговых площадей, занимаемых товарами налогоплательщика, единые складские помещения».

Дальше: «Получение денежных средств от покупателей товаров общества и предпринимателя осуществлялось через единые кассовые линии». Или ещё: «Трудовую деятельность фактически осуществляли одни и те же сотрудники». И целый список. Я перечислил только некоторые.

Источник: https://www.4dk.ru/news/d/20180328104625-optimizatsiya-nalogov-droblenie-biznesa

Фнс пресечет практику «дробления» бизнеса для ухода от налогов

Федеральная налоговая служба продолжает вести активную борьбу с компаниями, которые используют схемы дробления бизнеса для ухода от налогов. Ликвидация подобной практики позволит вернуть в бюджетную систему крупные суммы платежей, которые сейчас в нее не поступают, сделать рынок более конкурентным и обеспечить защиту прав потребителей.

Схемой «дробления» бизнеса пользуются крупные и средние предприятия. Таким образом они стараются избежать нежелательных проверок со стороны контролирующих органов, а главное, получить положенные небольшому бизнесу преференции в виде возможности снизить налоговую нагрузку.

«РГ» публикует закон о новом порядке расчета налога на имущество

Смысл в том, что малый бизнес использует специальные режимы налогообложения: упрощенную систему налогообложения (УСН) либо единый налог на вмененный доход (ЕНВД). Налоговая нагрузка у них меньше, чем у более крупных предприятий, работающих по общей системе налогообложения.

При применении УСН организации и предприниматели (ИП) уплачивают 6 процентов от дохода либо 15 процентов от прибыли (доходы минус расходы), а также страховые взносы.

Эти ставки значительно ниже совокупных ставок налога на добавленную стоимость (18 процентов) и налога на прибыль организаций (20 процентов), которые применяют компании, и налога на доходы физических лиц (13 процентов), если речь идет об индивидуальном предпринимателе.

При этом Налоговый кодекс (НК) устанавливает определенные ограничения, при превышении которых субъекты малого и среднего бизнеса утрачивают право применять специальный налоговый режим УСН.

К таким ограничениям относятся: численность работников — она не должна превышать 100 человек, остаточная стоимость основных средств — не больше 150 миллионов рублей. Ограничение по доле участия других юрлиц установлено на уровне 25 процентов. Лимит УСН по доходам, полученным за год, составляет 150 миллионов рублей. Если хотя бы один из перечисленных критериев не соблюден, налогоплательщик утрачивает право на применение УСН.

Никакие меры поддержки малого бизнеса не помогут, если «малышами» будут называться крупные компании

ЕНВД, который позволяет организациям и предпринимателям не исчислять выручку от продаж, а определять сумму налога от физических показателей торговых площадей, также имеет ряд ограничений. Среди них, например, есть и такое: для розничной торговли торговая площадь магазина не должна превышать 150 квадратных метров.

Стремясь воспользоваться преференциями, которые положены малым и средним предприятиям, владельцы крупных компаний «дробят» бизнес на несколько внешне самостоятельных организаций или ИП, чтобы их деятельность формально отвечала требованиям закона.

Искусственное разделение бизнеса на части приводит к тому, что бюджет недополучает большие суммы налогов, малый бизнес страдает из-за недобросовестной конкуренции со стороны более крупных игроков, а потребители вводятся в заблуждение: они покупают товары у номинальных организаций и предпринимателей, а не у реального продавца, что усложняет защиту их прав. Конечно, никто не отменял право налогоплательщиков использовать законодательные преференции по налогам для экономии средств. Однако между разрешенной законом оптимизацией и нарушающим нормы закона «дроблением» с целью получения необоснованной выгоды есть четкая грань.

Проявлением недобросовестности является создание (выделение) юридического лица исключительно для уменьшения налоговой нагрузки без цели ведения фактической предпринимательской деятельности.

Судебная практика, исходя из общих законодательных принципов, выработала этот подход уже давно. Теперь это зафиксировано и отдельной статьей 54.

1 НК «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов».

В ФНС раскрыли детали налогового режима для самозанятых

Дробление или, как сейчас иногда модно говорить, «разукрупнение» бизнеса — лишь частный случай создания фиктивных документов для прикрытия реальной ситуации и снижения налоговых выплат.

В последнем обзоре Верховный суд прямо указал, что если «видимость действий нескольких юридических лиц прикрывала фактическую деятельность одного хозяйствующего субъекта», налоговый орган может доначислить платежи «исходя из подлинного экономического содержания их деятельности путем консолидации доходов и исчисления налогов по общей системе налогообложения».

И в этой позиции нет ничего нового, практика преодоления таких злоупотреблений сложилась уже в большинстве регионов страны.

Уже даже Конституционный суд в июле прошлого года признал конституционными действия налоговиков по проверкам и привлечению к уплате недобросовестных предпринимателей в таких ситуациях, поскольку, как сказал суд, «налогоплательщик не вправе распоряжаться по своему усмотрению той частью принадлежащего ему имущества, которая в виде определенной денежной суммы подлежит взносу в казну». Выводы Конституционного суда были подкреплены позициями Европейского суда по правам человека, который признал, что «попытки злоупотребления системой налогообложения должны пресекаться».

Важно и то, что было сразу отвечено на все претензии горе-оптимизаторов — «а что же вы не ловили нас раньше» и «где в законе термин «дробление бизнеса».

Конституционный суд также с использованием европейской практики указал, что «невозможно ожидать, чтобы законодательное положение описывало во всех подробностях все способы, с помощью которых данный налогоплательщик мог бы вводить в заблуждение налоговые органы».

Казалось бы, ситуация ясна. Однако некоторые налогоплательщики все еще используют схемы «дробления» бизнеса. А при возникновении обоснованных претензий налоговых органов пытаются доказать, что все законно. Центр притяжения данных схем, судя по последним публикациям и судебной практике, сложился на Дальнем Востоке.

Показательным был пример с сахалинским предпринимателем Анатолием Змачинским. Имея в собственности автозаправочную станцию и предоставляя ее в аренду организациям, применяющим УСН, он выступал поставщиком ГСМ.

При достижении установленного законом предельного объема выручки для льготного налогообложения (60 миллионов рублей) арендатор АЗС сразу же менялся, и схема работала заново до достижения предела выручки новым арендатором.

Решением налоговой инспекции предпринимателю было предписано заплатить налогов в 4 раза больше, чем предусмотрено для малого бизнеса (до налоговой проверки за два года он заплатил всего около 6 миллионов рублей при выручке всех подконтрольных лиц около 600 млн). Суды подтвердили правоту налоговиков.

Другая история развернулась на Камчатке. Инспекция ФНС по Петропавловску-Камчатскому обнаружила в работе компаний бизнесмена Сергея Митюшина, владельца ООО «Автомир», признаки дробления.

Бизнес с оборотом в 1,4 миллиарда рублей платил в бюджет всего около 6 миллионов рублей без учета зарплатных отчислений. Следственное управление СК РФ по Камчатскому краю установило, что Митюшин создал схему дробления бизнеса путем переноса части доходов на взаимозависимые юридические лица.

А те, по мнению проверяющих, фактически занимались одним видом деятельности: торговали автотоварами одинакового ассортимента и представляли один бренд — «Автомир».

Использование схемы дробления подтвердилось и тем, что компания вела деятельность в одном месте, скидочные карты принимались во всех ее внешне независимых отделениях. Была даже единая кассовая зона, где можно было рассчитаться с любым «самостоятельным» продавцом.

ФНС столкнулась с противодействием в борьбе с «дробленками»

Формальная самостоятельность и независимость друг от друга продавцов разбивалась при простом изучении структуры владения и даже, как отметили суды, не оспаривалась Митюшиным. Единственным учредителем и гендиректором «Автоцентра» и «Автошины» являлся сам Сергей Митюшин.

Также все три компании и ИП осуществляли деятельность на одной территории, имели одних и тех же контрагентов, даже пользовались единым расчетно-кассовым центром.

«Автошина», «Автоцентр» и ИП значились арендаторами помещений в торговом центре, однако деньги за аренду почти не платили, поскольку единый финансовый поток концентрировался в руках одного руководителя.

Не возмещали они расходы и на содержание торгового комплекса, а также на рекламу и изготовление подарочных сертификатов и дисконтных карт, которые у всех компаний тоже были общие с «Автомиром». По сути, все деление бизнеса преследовало одну цель: чтобы на каждую торговую точку приходилось не более 150 квадратных метров либо выручка не превышала 60 миллионов рублей.

В отношении владельца «Автомира» было возбуждено уголовное дело по статье «Уклонение от уплаты налогов в особо крупном размере», которое предусматривает наказание вплоть до лишения свободы на шесть лет. Предприниматель выразил протест, но проиграл суд сразу в трех инстанциях, а судебный акт, подтверждающий правоту ФНС, вступил в силу.

Суд рассмотрел кассационную жалобу Митюшина. Его активно поддерживают некоторые представители региональной власти. По мнению налоговых органов, это выглядит странно.

Те, кто по роду своей деятельности должен, прежде всего, стоять на страже закона и интересов бюджета, не хотят реально разобраться в ситуации.

В конце концов, и от их позиции тоже страдает бюджет Камчатки, не получая положенных по закону налоговых отчислений.

Между тем польза деятельности налоговиков для экономики в целом совершенно очевидна. Никакие меры поддержки малого бизнеса не помогут, если «малышами» будут называться крупные состоявшиеся компании с сотнями миллионов и миллиардами оборотов. Они просто не выдержат конкурентной борьбы. А за отсутствие конкуренции будут платить прежде всего потребители.

Источник: https://rg.ru/2018/08/12/fns-presechet-praktiku-drobleniia-biznesa-dlia-uhoda-ot-nalogov.html

Дробление бизнеса

Разделение предприятия на несколько более мелких субъектов хозяйствования само по себе не противозаконно. Но если налоговая служба выявит, что целью дробления бизнеса было только облегчение налоговой нагрузки, то к собственникам такой фирмы может быть применено наказание.

Что такое дробление бизнеса

Возможность дробления бизнеса для ухода от налогов возникла в тот момент, когда в налоговом законодательстве были прописаны правила применения специальных облегченных режимов налогообложения для малого бизнеса (УСНО и ЕНВД). Владельцы крупных и средних предприятий быстро поняли, что данные новшества представляют для них лазейку в законодательстве и предприняли дробление бизнеса на более мелкие субъекты хозяйствования.

Искусственное разукрупнение бизнеса для использования режимов налогообложения, предназначенных для малого бизнеса, является одним из методов «черной» оптимизации расходов предприятия. Оно порождает существенные проблемы и для самих предпринимателей, ведь управлять несколькими разрозненными фирмами труднее, чем единой структурой.

Схема дробления

Чтобы понять, что происходит на практике, необходимо уяснить главный принцип разукрупнения бизнеса: большое предприятие разделяют на несколько мелких, с меньшими показателями дохода, в результате чего они подпадают под упрощенную систему налогообложения (УСН).

Например, представьте себе торговое предприятие, которое занимается продажей консервированных продуктов.

В какой-то момент его владелец решает разделить компанию на несколько более мелких фирм, одна из которых будет реализовывать мясные консервы, другая – рыбные, а третья – овощные.

Такая схема незаконна, поскольку для дробления не было весомых оснований, и основная его основная цель – уменьшение налоговой нагрузки.

Судебная практика

Законодательство не ограничивает количество фирм, зарегистрированных на одно и то же лицо. Деление бизнеса также является допустимой по закону операцией, но только если оно имеет экономический смысл.

Важно! Основное условие, которое требуется для признания дробления бизнеса правомерным, это присутствие деловой цели.

К оправданным законом целям дробления относятся следующие:

- Обеспечение стабильного спроса на товар за счет отсутствия в составе цены НДС.

- Развитие специализации каждого из предприятий путем выполнения перспективного плана, который имеется в наличии.

- Физическая удаленность новых компаний друг от друга.

- Разделение предприятий по специфике деятельности (торговая, производственная и т. д.).

Стоит отметить, что стремление к уменьшению сумм налоговых обязательств тоже расценивается судом как деловая цель. Но она должна быть второстепенной.

Если же на первом месте стояло стремление сэкономить деньги за счет разницы налоговых обязательств, возникающих при общем и специальном режимах налогообложения, то суд может вынести решение о том, что налоговая выгода необоснованна, и владельцам придется нести ответственность за дробление бизнеса. Определение понятия «необоснованная налоговая выгода» можно найти в Постановлении №53 Пленума ВАС РФ.

Дополнительные особенности

Наличие экономического обоснования разукрупнения фирмы не означает, что у налоговой не будет к руководству компании никаких вопросов. Оказывается, что деловую цель можно скомпрометировать.

Так бывает, когда дробление происходит в момент приближения показателей дохода к максимальному значению для УСН.

Проще говоря, руководство предприятия, видя, что вскоре придется переходить на общий режим налогообложения, делит фирму на несколько более мелких компаний, чтобы обойти данную ситуацию.

В суде будет сложно доказать, что дробление в этот момент – чистое совпадение, и оно преследовало иную цель. И если убедить судью в этом не удастся, то вряд ли помогут какие-то другие аргументы.

Признаки незаконного дробления бизнеса

В 2017 г. ФНС совместно со Следственным комитетом России опубликовали письмо, где рассмотрены основные особенности дел, связанных с незаконным дроблением бизнеса.

В документе отмечается, что привести точный список признаков, говорящих о применении формального разделения компании, невозможно, поскольку каждый раз необходимо рассматривать все обстоятельства, сопутствующие конкретному делу.

Вместе с тем, в данном обзоре указаны 17 признаков дробления бизнеса, которые говорят о применении руководством фирмы налоговых схем. Основные из них следующие:

- Специфика деятельности одинакова для всех новообразованных компаний. Виды деятельности могут и отличаться, но быть выстроенными в одну цепочку, например, производство продукции и ее продажа.

- У всех компаний одно и то же руководство, а в отношениях с государственными органами все хозяйствующие субъекты представлены одними и теми же лицами.

- У подконтрольных компаний нет собственных основных и оборотных средств.

- Показатели, от которых зависит право на применение упрощенной системы налогообложения, близки к граничным.

- Для одного из участников схемы единственным контрагентом (покупателем или поставщиком) является другой участник.

- Формально оформленные документы.

Если дробление предприятия было выполнено вопреки законодательству, то образовавшиеся компании будут иметь признаки единой структуры.

В частности, помимо руководства, у них могут быть общими материальные запасы, персонал, финансовые ресурсы. Если разукрупнение бизнеса было проведено с целью сэкономить на налогах, то обычно все это остается общим.

Во-первых, единой ресурсной базой проще управлять, а во-вторых, ее разделение ведет к увеличению затрат.

Проще всего для налоговиков выявить общие материальные ресурсы, поскольку они отражаются базе МТО. Нередки ситуации, когда для новообразованных компаний общим является все, от складских помещений до офиса и транспортных средств.

Еще один эффективный метод, который используют представители налоговой службы, — проанализировать кадровую политику предприятия. Классическая схема при махинациях с дроблением предприятия – когда одни и те же сотрудники работают сразу на несколько компаний по совместительству.

Если прочесть материалы, которые публикуют налоговая и ФНС о дроблении бизнеса, то станет ясно, что один из самых важных моментов при проверке – выявление махинаций с денежными средствами. Для незаконных схем характерны несколько моментов, связанных с финансами:

- Денежные ресурсы находятся на счетах главной компании, остальные, подчиненные ей, денег не получают;

- Счета всех фирм находятся в одной банковской организации, хотя это и менее значимый признак.

Незаметно со счета на счет деньги перебросить нельзя: эта операция отражается в банковских компьютерных системах, а потому представляет хорошую зацепку для налоговиков.

Централизованная система управления

Чтобы упростить для себя управление всеми зависимыми фирмами, руководство компаниями нередко оставляет одну централизованную систему управления для всех субъектов хозяйствования.

Это сильно облегчает работу представителям налоговой: когда они обнаруживают признаки единого управления, это косвенно свидетельствует о применении налоговой схемы.

К наиболее распространенным признакам общего управления относятся:

- Общий телефонный номер и сайт.

- Один юридический адрес.

- Ведение налоговой отчетности разных фирм одним и тем же человеком на одном компьютере.

- Единая политика ценообразования.

Аффилированность

С темой единого управления тесно связана аффилированность, то есть оформление предприятий на своих родственников, друзей, сотрудников. Это связано с тем, что привлечение в схему лиц со стороны чревато потерей части бизнеса.

Важно! Аффилированность рассматривается в суде как один из главных маркеров применения руководством фирмы налоговой схемы.

Чтобы избежать подозрений со стороны налоговой, предприниматели иногда обращаются к оформлению бизнеса на подставных лиц.

Это еще больше усугубляет ситуацию: если суд докажет взаимосвязь между участниками, это еще не будет доказательством незаконного дробления предприятия.

Если же выяснится, что руководитель одной из фирм лишь числится таковым, то это уже будет серьезным доводом для принятия решения не в пользу компании.

Источник: http://surzhyk.info/droblenie-biznesa/

Искусственное дробление бизнеса стало более опасным

Дробление бизнеса Верховный суд признал уклонением от уплаты налогов

Д. Абрамов / Ведомости

Схемы с дроблением давно популярны у бизнеса: торговый зал делится на мелкие участки, которые передаются аффилированным предпринимателям, платящим налоги по упрощенной системе или ЕНВД.

В автосалонах иногда машину продает официальный дилер, а за улучшение комплектации, дополнительное оборудование деньги берет «сторонняя» фирма, приводит пример партнер адвокатского бюро А2 Михаил Александров.

Налоговики настаивали в судах, что у таких схем нет никакого экономического смысла, кроме уклонения от уплаты налогов. Но большинство дел налоговые органы проигрывали, говорит человек, близкий к ФНС. Теперь практика изменится в пользу налоговиков – прецедент создан Верховным судом по спору инспекции ФНС по Волгоградской области и торговой компании ООО «Ман».

В 2010–2011 гг. инспекция по итогам выездной проверки доначислила «Ману» 266 млн руб. налога на прибыль и НДС. Как следует из судебных материалов, компания заключила с индивидуальным предпринимателем Бочаровым П. С. взаимные договоры поручения, по которым они могли продавать товары от имени друг друга.

Бочаров торговал в том же зале теми же товарами и использовал те же кассы, что и «Ман», но платил ЕНВД. Спор прошел три судебные инстанции, которые выносили разные решения. 27 ноября Верховный суд согласился с ФНС, признав всю выручку Бочарова выручкой торговой компании.

Представитель «Мана» не ответил на запрос «Ведомостей».

Формула налога

ЕНВД рассчитывается по формуле. На федеральном уровне определена базовая ставка – 15% от вмененного дохода для вида деятельности. Этот доход зависит от базовой доходности и физических показателей.

Опасный прецедент для сетей, говорят юристы. Топорные схемы разделения компании и ее денежных потоков уже давно не используются, отмечает Александров. Чаще идут по тому же пути, что и «Ман»: часть бизнеса формально передается предпринимателю, указывает старший юрист Herbert Smith Freehills Сергей Еремин.

Способов передать потом выручку без выплаты налогов много, объясняет человек, близкий к ФНС: заем, переуступка прав требований, договор о поставке товара.

Выросло количество дел, связанных с арендой, говорит Виктор Андреев из «Щекин и партнеры»: торговый центр сдает помещение по заниженной стоимости зависимому предпринимателю, а он уже по реальной – арендодателю и платит с маржи всего 6% налогов.

Случается, что компании вынуждены заключать соглашения с предпринимателями, говорит сотрудник крупной торговой сети: например, у них могут быть прямые контракты на поставку товаров.

В таких случаях используются одни кассовые аппараты и даже сотрудники. Но важно составлять договор так, чтобы были очевидны деловые цели, отмечает партнер Deloitte Раиса Алексахина.

Нижестоящие суды будут ориентироваться на решение Верховного суда, говорит Андреев, оно может спровоцировать рост проверок.

Представители торговых сетей «Лента», «Ашан», Х5 не ответили на запросы «Ведомостей».

Налоговые вопросы возникают постоянно, признает гендиректор компании Praktika Development и президент Российского совета торговых центров Булат Шакиров: компании пытаются максимально оптимизировать налоговые выплаты из-за роста налоговой нагрузки. Из-за торгового сбора, роста налога на имущество, снижения покупательной способности у ритейлеров все больше проблем, жалуется он.

Источник: https://www.vedomosti.ru/economics/articles/2015/12/04/619590-droblenie-biznesa-opasnim

Дробление бизнеса: судебная практика :

Дробление бизнеса применяется для уменьшения налогового бремени на предприятие. Достигается это специальными режимами. Начинается все с перевода компании на упрощенную схему – УСН.

Как это работает?

Дробление бизнеса при УСН выглядит следующим образом: одна фирма подразделяется на несколько мелких. Так как вместе с этим делится суммарная прибыль, получаемая юридическим лицом, то каждая новообразованная компания получает не очень большую выручку. Это допускает применение к ней упрощений УСН, что сокращает налоговую нагрузку на владельца организаций.

УСН – это льготная возможность платить налоги, распространяющаяся только на небольшой бизнес.

Выгодно ли на практике дробление бизнеса? Судебная практика последних лет показывает, что предпринимателей все чаще наказывают за такое разделение компании, не имеющее реальных бизнес-целей и организованное только ради ухода от налогов.

На примере

Предположим, что есть некоторый завод, в относительно крупных масштабах производящий некий продукт. Если его владелец организует дробление бизнеса, уход от налога выразится в том, что каждое новообразованное юридическое лицо будет облагаться таксой по упрощенной схеме. Новыми предприятиями могут стать, например, каждый из цехов, ранее входивших в состав завода.

Риски дробления бизнеса таким образом довольно велики. Это сопряжено как с незаконностью практики, вероятностью судебного преследования, так и с экономическими сложностями. От таких реформ зачастую предприниматели теряют гораздо больше, нежели получают.

Судебная практика

Провоцирует дробление бизнеса судебные разбирательства, если предприятие было разделено на несколько мелких, после чего пришла налоговая проверка, и руководитель не смог доказать представителям инспекции, какие цели он преследовал. Еще лет десять тому назад судебные разбирательства, посвященные этому вопросу, были затяжными и заканчивались в пользу юридических лиц, но в наши дни ситуация поменялась: выиграть суд будет очень сложно.

Почему судьи относятся так критически, если налицо признаки дробления бизнеса? По действующим законам, на территории России можно осуществлять предпринимательскую деятельность, если в законодательстве нет запрета на эту сферу. Также можно создавать несколько компаний.

В то же время производственные операции следует учитывать, оценивая их экономический смысл и причины.

Если инспекторы и судьи усмотрят несоответствие, придется долго доказывать, что они не правы, поскольку дробление бизнеса, уход от налога судебная практика называет необоснованным получением прибыли.

Недобросовестное дробление: признаки

Чаще всего внимание обращают на следующие аспекты:

- мероприятие проведено без реальной в нем потребности, а созданные фирмы занимаются одинаковой деятельностью;

- все компании располагаются в одном месте;

- фирмы не располагают собственными транспортными средствами, складскими территориями и оборудованием;

- управляющий коллектив одинаков для всех компаний;

- начальная фирма может вести дела самостоятельно;

- документы оформлены формально;

- новообразованные фирмы не терпят производственные траты, не обладают своим сайтом и иными индивидуальными особенностями.

Так ли безнадежно дробление бизнеса? Судебная практика (налоги, как мы помним, для нее являются первичной причиной) показывает, что при достаточной настойчивости можно доказать свою позицию и обосновать деление фирмы, но для этого нужно сформулировать деловую цель, причем такую, чтобы судья поверил.

Деловая цель: какие бывают

Чтобы дробление бизнеса налоговая не посчитала нарушением и не начала судебный процесс, инспекторы должны усмотреть что-то из перечисленного ниже:

- Несмотря на совпадение управленческого состава фирмы ведут самостоятельную деятельность, производственный процесс не позволяет объединить их в одно лицо и заподозрить деление только с целью ухода от налогов.

- Налогоплательщики распоряжаются имуществом, находящимся в собственности фирмы, причем его объемы достаточны для деятельности в соответствии с Уставом. А вот административное здание может в таких условиях использоваться совместно.

Схема дробления: важные особенности

По действующим в России законам, можно создавать дочерние компании, учреждать неограниченное количество предприятий. Налоговая служба осуществляет контроль над всеми работающими и новообразованными предприятиями с целью выявить, какие из них созданы, чтобы разукрупнить фирму, и не несут иной цели.

Впервые подобная практика официально была зарегистрирована ещё в 2003 году. Это обусловлено введением в тот период в действие упрощенных схем налогообложения, чем поспешили воспользоваться не только юридические лица, для которых эти программы были запущены, но и все дельцы, не желающие упустить выгоду.

А может не работать?

Дробление бизнеса (ЕНВД) позволяет получить доступ к неплохим выгодам, поскольку изначально эта система уплаты налогов разрабатывалась для малого бизнеса, то есть таких предприятий, на которые налоговое бремя давит очень сильно и выжить без преференций со стороны государства могли немногие.

Крупные, средние предприятия, оценив привлекательность новой системы налогообложения, искусственно начали проникать в нее, что привело к многочисленным неудобствам. В частности, как оказалось, управлять большим числом мелких компаний сложнее и менее эффективно, нежели одной крупной.

В итоге практика привела к потерям как для владельцев (уменьшилась прибыль), так и для государства (сократились поступающие в бюджет налоги). Несмотря на это, и по сей день схема привлекает внимание нечистых на руку юридических лиц.

Более того, прогнозируют, что экономический кризис спровоцирует на подобные махинации даже те компании, которые прежде вели свои дела строго по закону.

Дробление и цели: попробуй, докажи!

Когда происходит реорганизация предприятия или регистрируется новое юридическое лицо, руководитель компании вправе выбирать такой налоговый режим, который будет (по его мнению) наиболее выгодным для фирмы.

В то же время наличие цели предпринимательства является критическим показателем: если таковой нет, функционирование по закону запрещено.

То есть, деловые цели дробления бизнеса не могут заключаться лишь только в уменьшении налоговой нагрузки на бюджет фирмы.

А вот чтобы доказать, что создание новых юридических лиц имеет смысл, можно привести анализ рисков с показательным выводом: формирование новой фирмы уменьшает имеющиеся опасности для бизнеса. К оправданным законом целям также относят:

- особенности деятельности, вынуждающие открытие новых организаций;

- территориальная удаленность;

- отраслевая специфика.

Налоговый фактор учитывается в суде, но в качестве дополнительного. Если он выходит на первое место, можно считать, дело проиграно.

Нюансы вопроса

Предположим, что компания, решившаяся на разукрупнение, имеет некоторую деловую цель из перечисленных выше. В этом случае, казалось бы, вопросов к ней у налоговиков возникать не будет. Но есть и тонкий момент: деловую цель можно скомпрометировать.

Это происходит в ситуации, когда разделение бизнеса на несколько юридических лиц производится в момент достижения пограничного для упрощенной системы налогообложения значения.

Грубо говоря, если судья заподозрит, что дробление бизнеса ЕНВД в первую очередь спровоцировано тем, что фирма приблизилась к порогу, когда для нее эта схема будет закрытой, то никакие другие цели – благоприятные и достойные – могут не произвести впечатления.

Для юридического лица в текущей судебной практике сложно доказать, что реорганизация случайно пришлась на момент, когда достигнуты критические показатели. Попробовать можно, но многое будет зависеть от видения ситуации судьей.

Дробление бизнеса и ресурсы

Если оптимизация предприятия была проведена вразрез с действующими законами, опознать это можно не только по деловым целям, а точнее, их отсутствию. Ресурсы компании также очевидно демонстрируют, что «дело нечисто». Рассматривается полный комплекс, то есть:

- информационные;

- финансовые;

- организационные;

- материальные;

- персонал.

Если дробление бизнеса преследовало цель уйти от налогов, тогда все они после реорганизации для новых предприятий будут общими. Разграничение приводит к издержкам, поэтому бизнесмены по возможности оценивают интересы комплекса как единого целого, то есть ресурсы применяют совместно для всех новых юридических лиц, по бумагам работающих независимо.

Налоговики, впрочем, не слепые: они визуально осматривают производственные территории, проводят интервьюирование сотрудников новых компаний, анализируют открытые данные по каждой организации. Все это помогает сделать корректные выводы: имело ли место разукрупнение для уменьшения налогового бремени или операция проводилась «по-настоящему».

Техника, материальные запасы

Материально-техническое обеспечение – важный элемент любого производственного процесса. Если дробление бизнеса преследовало нелегальные цели, база МТО сразу покажет это: видно, что называется, «невооруженным глазом».

В частности, новые компании будут пользоваться одними и теми же складами, цехами, на которых не введены системы разграничения товара. Если речь идет о торговых площадях, то залы будут принадлежать всем юридическим лицам одновременно.

Совпадет офисное помещение, иные материальные активы.

Судья не всегда посчитает подозрительные имущественные операции серьезной уликой, но следователи уделяют этому фактору немало внимания. Можете не сомневаться, на суде обязательно прозвучит упоминание о такой махинации. В некоторых случаях выводы суда основываются в первую очередь именно на данных о том, как новообразованные компании применяют МТО.

Кадровые ресурсы

Если предприниматель решает приступить к дроблению бизнеса, ему следует особенное внимание обратить на персонал. Не сомневайтесь, налоговые проверяющие точно уделят этому достаточно времени.

Принято считать, что преследование нелегальных целей при дроблении компаний сопряжено с сохранением прежних работников, которых переводят на новые места или оформляют совместительство.

Но прежде чем окончательно принять решение, суд проанализирует трудовые отношения в прежней фирме и новых, что позволит говорить о наличии улики в деле.

Если найдены дополнительные обличающие факторы, то кадровая политика точно станет учтенным в деле доказательством.

Денежные ресурсы

Пожалуй, манипуляции с деньгами – вот один из наиболее весомых факторов при выявлении дробления бизнеса с целью ухода от налогов. Они всегда оставляют следы: операции проходят регистрацию в различных системах, что позволяет держать ситуацию под контролем.

О непорядочных намерениях налогоплательщика говорят следующие факты:

- новообразованные юридические лица имеют счета в одной и той же финансовой структуре (хотя этот показатель обычно малозначимый);

- деньги наблюдаются у одного налогоплательщика;

- прочие компании, связанные с первоначальной крупной организацией, реальных денег не получают.

Из этого судья уже может сделать вывод о несамостоятельности ряда юридических лиц, из чего следует, что их создание спровоцировано нежеланием платить налоги в полной мере.

Как это было на практике

Один довольно интересный судебный прецедент был таков, что в центре внимания оказались именно финансовые махинации. Компания наладила сотрудничество с индивидуальным предпринимателем, работавшим по ЕНВД. Согласно заключенным договорам поручения, юридическое лицо успешно уклонялось от налогов довольно длительный срок.

Выгода заключалась в том, что ИП был (хоть и неофициально) под контролем более крупной компании. Суд выявил это по косвенным признакам. Кроме того, кадровые ресурсы для предприятий были общими, применялось одинаковое программное обеспечение, то есть учет продаваемого в магазинах юридических лиц товара был аналогичен. Совпадали и поставщики.

Фиктивный документооборот, созданный предприимчивыми лицами, позволил ИП лишь имитировать деятельность, регламентированную договором поручения. На практике реализация товаров была задачей более крупной компании, а выручку делили так, чтобы минимизировать налоговое бремя. По этому делу суд принял решение в пользу налоговой инстанции.

Управленческие ресурсы

Даже если несколько организаций обладают самостоятельностью только формально, их рабочий процесс все равно сопряжен с определёнными финансовыми издержками. Минимизации таковых предприниматели пытаются добиться, приводя управление к единому центру. Конечно, это в некоторой степени сокращает расходы, но также помогает налоговым органам обнаружить нелегальную схему.

Как это выглядит на практике? Проверяющая инспекция приходит в офис компании, изучает хранящуюся там документацию и внезапно обнаруживает «недоразумение»: по какой-то причине в этом же офисе хранится учетная документация совсем другого юридического лица. Это, безусловно, вызывает волну вопросов, и даже если по другим статьям «проколов» не было, фирма теперь в фокусе внимания. Это может показаться смешным, но подобные «недоразумения» уже не раз зафиксированы в судебной практике.

Признаки общего управления

Известно несколько общих признаков, характерных для компаний с единым центром управления. Обычно совпадают:

- юридический адрес;

- книга жалоб;

- вывеска;

- акционная система, скидки на реализуемые позиции;

- компьютер, на котором ведется бухгалтерский учет для нескольких юридических лиц;

- метод получения указаний от управляющего персонала.

Чтобы доказать, что фирмы связаны между собой и имело место дробление бизнеса с целью уклонения от налогов, анализируют потоки информации. Обычно выявляют, что все подозреваемые имеют одинаковые:

- справочные;

- телефонный номер;

- IP-адрес;

- информационную базу.

Аффилированность

В ходе выявления взаимосвязи между юридическими лицами налоговые инспекторы в первую очередь пытаются определить то лицо, которое получает наибольшую выгоду от установленного порядка ведения бизнеса.

В последнее время судебная практика показывает, что взаимосвязанность рассматривают как один из главных признаков того, что наблюдается дробление бизнеса при УСН с целью ухода от налогов.

Аффилированность позволяет выявить связь между двумя юридическими лицами или большим числом.

Обычно взаимосвязанность провоцируется тем, что включение третьего лица в бизнес-структуру может привести к большим потерям. Поэтому распространено привлекать к делу родственников, друзей, компаньонов – словом, лиц, с которыми есть достаточно тесные связи. Родство, подчиненность, ведение дел вместе – яркие показатели, свидетельствующие об аффилированности.

Избежать подобного обвинения пытаются, привлекая подставных лиц. Впрочем, на практике это приводит лишь к более тяжелым последствиям. Когда связь между участниками обнаружена, сама по себе она не является основанием, позволяющим уверенно говорить, что достигнутая так налоговая выгода нелегальна.

А вот если суд обнаруживает номинального руководителя, решение наверняка будет не в пользу предпринимателя. Для этого производится крупномасштабная проверка деятельности лица, подозреваемого в том, что он лишь номинально управляет фирмой.

Выявляют место работы, учебы, проживания, интервьюируют работников, определяют, от кого исходят указания в фирме, кто занимается приемом на работу.

Источник: https://BusinessMan.ru/droblenie-biznesa-sudebnaya-praktika.html