Налог на недвижимость: что делать, если его подняли «задним числом»

Контекст

Налог на недвижимость физлиц привязали к кадастровой стоимости – закон

Когда власти рассказывают о различных «налоговых маневрах» для пополнения федерального бюджета, мы часто относимся к этому нейтрально или даже безразлично. Но когда такой «маневр» касается вашего личного кошелька, сразу возникает много вопросов.

Налог задним числом

Пример из жизни: владеет человек небольшим участком земли в одной из отдаленных деревень Московской области. Исправно платил ежегодный налог 95 рубля 03 копейки за 15 соток – по квитанции, которая к нему приходила.

Получил на днях очередную квитанцию и оторопел: мало того, что платеж вырос в 12 раз – сразу до 1144 рублей, оказывается, он еще и за два прошедших года должен почти такую же сумму «доплатить».

А в бумаге – ни объяснений, ни ссылок на нормативную базу, ничего!

Резонный вопрос: правомерно ли повышать налог «задним числом»? И как потребителю понять, по каким квитанциям действительно стоит платить безоговорочно, а где стоит не торопиться и разобраться?

Когда приходит квитанция, в которой указано, что вы «задолжали» налоговой сразу за три года (хотя еще год назад никаких претензий к вам не было, да и суммы выставлялись куда скромнее), нужно официально — письменно или лично — обратиться в инспекцию по месту нахождения налогооблагаемого имущества и потребовать разъяснения ситуации, рекомендует адвокат компании «Налоговик» Антон Соничев.

Он полагает, что в описанной выше ситуации сумма налога могла вырасти по двум причинам. Во-первых, из-за изменения ставки налога. Во-вторых, налог мог быть посчитан исходя из кадастровой (а не инвентаризационной) стоимости земельного участка. Не исключено, что одномоментно произошло и то, и другое.

Есть одно «но»: взыскивать повышенный налог за три последних года можно лишь, если ставки повысились три года назад, чего, очевидно, произойти не могло.

Доначисление за прошлые периоды после повышения налоговой ставки или кадастровой стоимости земли задним числом незаконно — см. пункт 2 статьи 5 Налогового кодекса (НК) РФ.

Поэтому, обращаясь в налоговую службу, необходимо запрашивать нормативные акты, на основании которых произошло такое повышение. Это могут быть городские постановления или решения о пересмотре кадастровой стоимости, о повышении ставки земельного налога.

Если объяснений, подкрепленных документально, предоставлено не будет, нужно обращаться в вышестоящую налоговую (например, в областную), в администрацию городского поселения, в прокуратуру, а также в администрацию области.

Там нужно изложить ситуацию и также попросить объяснить, почему произошло повышение налога, а также потребовать провести проверку законности данного повышения и доначисления налогов за прошлые годы.

Не разобравшись в ситуации досконально, бежать в банк и оплачивать такую квитанцию не стоит.

Что год грядущий нам готовит

Хорошая новость: если говорить только о земельном налоге, в следующем году он не изменится. Новость похуже: с 1 января 2015 года налог на имущество физических лиц заменен налогом на недвижимость физических лиц, ставки которого куда выше. Еще одна хорошая новость: граждане почувствуют это только в 2016 году, когда придет срок платить по новым ставкам.

По новым правилам налог будет рассчитываться от кадастровой стоимости объекта недвижимости (а не от инвентаризационной, как раньше). Таким образом, в среднем по стране ставки данного налога подрастут в 1,5-3 раза.

Изменились также и ставки налога на недвижимость. Сейчас они таковы:

— 0,1% кадастровой стоимости — для жилых домов, жилых помещений, объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом); гаражей и машиномест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

— 2% кадастровой стоимости — для административно-деловых центров, торговых центров (комплексов) и помещений в них, нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания; для объектов недвижимого имущества, образованных в течение текущего налогового периода в результате раздела объекта недвижимого имущества или иного соответствующего законодательству Российской Федерации действия с объектами недвижимого имущества, а также для объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

— 0,5% кадастровой стоимости — для прочих объектов налогообложения, которые не вошли в вышеназванные категории.

Кому льготы

Еще одна позитивная новость: перечень категорий граждан, которым положено освобождение от уплаты налога на недвижимость физлиц, не изменился. Напомним, что к льготникам законодатель относит достаточно много категорий граждан. Среди них:

— Герои Советского Союза и Герои РФ; — лица, награжденные орденом Славы трех степеней; — инвалиды 1 и 2 группы, инвалиды с детства; — пенсионеры; — участники ВОВ; — «чернобыльцы»; — члены семей военнослужащих, которые потеряли кормильца;

— лица творческих профессий (скульпторы, художники, дизайнеры).

Последние освобождаются от уплаты налога на помещения (мастерские), в которых занимаются профессиональной творческой деятельностью. Полный перечень льготников указан в статье 407 ФЗ №284 от 4 октября 2014 года.

Однако получить льготу теперь можно будет не по всем объектам недвижимости, зарегистрированным на льготника. Налоговое послабление предоставляется в отношении следующих видов объектов налогообложения:

1) квартиры или комнаты; 2) жилого дома; 3) помещения или сооружения; 4) хозяйственного строения;

5) гаража или машиноместа.

Важно: получить льготу возможно только на один объект недвижимости в каждой из указанных категорий.

«Проще говоря, освободить от налога можно будет максимум 5 объектов недвижимости: только одну квартиру или комнату, плюс только один дом или одну дачу, плюс только одно помещение или сооружение, плюс только одно хозяйственное строение, плюс только один гараж или машиноместо», — уточняет адвокат Соничев.

Лицо, которому по состоянию на 31 декабря 2014 года была предоставлена льгота по налогу на имущество физлиц, вправе не представлять в налоговый орган повторно заявление и документы, подтверждающие право на нее.

Тот, кто имеет право на налоговую льготу, но ранее ее не получал, представляет заявление и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору (см. пункт 4 статьи 407 ФЗ №284).

Выбрать объект, на который будет распространяться льгота, нужно до 1 ноября 2015 года, разумеется, сообщив об этом в свою налоговую. В следующем году можно будет изменить объект, подпадающий под льготу, и сообщить об этом нужно будет до 1 ноября, но уже 2016 года.

При этом налогоплательщик, заблаговременно сообщивший в инспекцию о том, за какой именно объект недвижимости должен начисляться льготный налог, после 1 ноября года, являющегося налоговым периодом, уже не может произвольно поменять объект налогообложения.

Если же льготник рассеян или забывчив, и вовсе не предоставил в инспекцию уведомление о выбранном объекте, послабление будет предоставлено в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Не только пенсионерам и инвалидам

По новым правилам каждый налогоплательщик получает вычеты, которые не облагаются налогом на недвижимость. Предоставляются эти вычеты автоматически и для абсолютно всех объектов недвижимости, независимо от того, сколько их зарегистрировано на каждого конкретного гражданина.

«Так, в каждой квартире 20 квадратных метров общей площади этой квартиры не облагаются налогом на недвижимость физлиц. Для каждой комнаты это 10 необлагаемых квадратных метров площади этой комнаты.

Для жилого дома — 50 квадратных метров общей площади этого жилого дома.

А для единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение (жилой дом), кадастровая стоимость, уменьшенная на 1 миллион рублей, и только потом рассчитывается налог», — уточняют эксперты.

К слову, по старым правилам таких вычетов не было предусмотрено вовсе.

Марина Алехина

Источник: http://rapsinews.ru/legislation_publication/20141114/272579376.html

Освобождение от НДС: как оспорить отказ

06 апреля 2017

Миссия выполнима: многие претензии налоговых органов предприниматели успешно снимают через суд

Налоговые органы весьма негативно относятся к предоставлению предпринимателям налоговых льгот. Особенно, когда речь заходит о льготах по НДС.

Лишаться дополнительного источника финансов бюджет не желает, и когда предприниматели заявляют своё законное право на льготы, их во многих случаях ожидает скрупулёзная проверка. Отказать в освобождении от уплаты НДС налоговики могут по разным причинам, вплоть до надуманных.

И в этом случае лучший вариант борьбы – оспорить отказ в судебном порядке. Арбитражную практику по вопросам отказов в освобождении от уплаты НДС рассмотрел эксперт по налогообложению Игорь Кармазин.

Главные условия освобождения от НДС

Согласно закону, организации и предприниматели имеют право на освобождение от исчисления и уплаты НДС, если за три месяца сумма выручки от реализации товаров (работ, услуг) без учёта налога не превысила два миллиона рублей (п. 1 ст. 145 Налогового кодекса РФ).

Для этого они должны представить в налоговую инспекцию письменное уведомление и документы, которые подтверждают право на такое освобождение. Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Иными словами, законом установлен уведомительный порядок реализации права на освобождение от исполнения обязанностей налогоплательщика НДС. Данное право полностью зависит исключительно от волеизъявления самого плательщика. Фискалы не могут воспрепятствовать этому праву, если плательщик не превышает законный лимит выручки.

При этом арбитражные суды сходятся во мнении, что освобождение направлено на снижение налогового бремени в отношении налогоплательщиков, имеющих незначительные обороты по реализации товаров, облагаемых НДС.

Главным и единственным условием для реализации права на применение освобождения является соответствие размера выручки предельному уровню. А возможность применения освобождения обусловлена совершением операций, которые в силу их небольшого объёма не имеют значения для целей взимания НДС.

При этом подача уведомления – простая формальность (постановление Арбитражного суда Западно-Сибирского округа от 13 октября 2016 года № А70-1467/2015). Поэтому нарушение порядка уведомления налоговиков об освобождении от уплаты НДС не препятствует такому освобождению. Само собой, если только плательщик не злоупотребляет данным правом.

Например, Арбитражный суд Западно-Сибирского округа в постановлении от 20 августа 2015 года № А75-5600/2014 рассмотрел ситуацию, при которой предприниматель злоупотребил своими правами.

Суд пояснил, что в общем случае организации и ИП получают право на освобождение от исполнения обязанностей плательщика НДС при соблюдении ряда обязательных условий.

К таким условиям относится подача уведомления (документов) в инспекцию и соответствие размера выручки налогоплательщика предельному уровню.

В рассматриваемом же случае предприниматель заявление о праве на применение освобождения от исчисления и уплаты НДС не подавал ни при проведении налоговой проверки, ни на стадии подачи жалобы в вышестоящий налоговый орган. Не представил он такое уведомление даже при рассмотрении дела в суде первой инстанции.

При таких обстоятельствах решение о доначислении налога было признано судом обоснованным.

Нарушение срока подачи уведомления об освобождении от НДС

Как мы уже говорили, в целях реализации права на освобождение от уплаты НДС, налоговиков следует уведомить не позднее 20-го числа месяца, начиная с которого вы собираетесь использовать право на освобождение.

Бывает, что плательщики не укладываются в этот срок и подают уведомление со значительным опозданием.

С точки зрения налоговиков, такое нарушение сроков может послужить вполне достаточным основанием для доначисления налога и отказе в льготе.

Просто потому, что в законе указан конкретный срок представления уведомления, нарушать который плательщики не имеют права. Но что касается арбитражных судов, то они не считают просрочку уведомления существенным нарушением.

Это признал пленум Высшего арбитражного суда РФ в постановлении № 33 от 30 мая 2014 года. Пленум пояснил, что плательщик лишь информирует налоговиков о своём намерении использовать право на освобождение. А последствия нарушения срока уведомления законом не определены. При этом в силу закона такое уведомление может быть произведено и после начала применения освобождения.

Поэтому лицам, которые фактически использовали право на освобождение от уплаты НДС, не может быть отказано в праве на такое освобождение только лишь по мотиву просрочки представления уведомления. То же самое справедливо и для случаев несвоевременного направления уведомления о продлении использования права на освобождение.

По сути, на то же самое пленум Высшего арбитражного суда РФ указал ещё в постановлении от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса РФ».

Здесь говорится, что право на налоговую льготу, которая не использовалась в предыдущих налоговых периодах, плательщик всё равно может реализовать.

Это возможно путём подачи уточнённой налоговой декларации, подачи заявления в рамках проведения выездной налоговой проверки, либо же подачи заявления в налоговый орган при уплате налога на основании налогового уведомления.

Уведомление по результатам контрольных мероприятий

О своей обязанности по соблюдению уведомительного порядка плательщики могут узнать уже в ходе налоговой проверки и по её результатам. То есть, когда налоговики уже обнаружили факт просрочки уведомления и привлекли плательщика к ответственности (доначислили налог).

Однако, как свидетельствует арбитражная практика, данное обстоятельство не лишает плательщиков прав на льготу по ст. 145 Налогового кодекса РФ.

В постановлении президиума Высшего арбитражного суда РФ от 24 сентября 2013 года N 3365/13 судьи рассмотрели спор о доначислении НДС в связи с неправомерным применением предпринимателем ЕНВД.

Суд установил, что в рамках выездной налоговой проверки предприниматель заявил о применении освобождения от уплаты НДС в соответствии со ст. 145 Налогового кодекса РФ. Одновременно он представил документы, указанные в п. 6 ст.

145 кодекса и подтверждающие право на такое освобождение.

Суд указал, что для случаев, когда о необходимости уплаты НДС предпринимателю становится известно по результатам проверок, проведённых инспекцией, порядок реализации права на освобождение от уплаты НДС законом не предусмотрен. Но в то же время отсутствие установленного порядка не означает, что указанное право не может быть реализовано предпринимателем. На основании этого решение о доначислении НДС было признано незаконным.

То, что подать уведомление об освобождении можно уже после проведения проверки, признал Арбитражный суд Поволжского округа в постановлении от 19 мая 2016 года № А72-8588/2015. Здесь плательщику отказали в льготе по мотиву непредставления им уведомления до момента окончания выездной налоговой проверки.

Суд пояснил, что порядок реализации права на освобождение от уплаты НДС для случаев, когда о необходимости уплаты НДС предпринимателю становится известно по результатам проверки, Налоговым кодексом РФ не предусмотрен.

Непредставление такого заявления в рамках проверки не должно лишать предпринимателя соответствующего права. Судом установлено, что все условия для реализации права на применение освобождения от уплаты НДС плательщиком были соблюдены.

В этой связи указанное право может быть реализовано предпринимателем до принятия вышестоящим налоговым органом решения по апелляционной жалобе.

Довод налогового органа о непредставлении с заявлением документов, указанных в п.3 и 6 статьи 145 Налогового кодекса РФ, также был отклонен судом.

Суд указал, что получение предпринимателем дохода свыше двух миллионов рублей за каждые три последовательных календарных месяца в ходе проверки не установлено.

Следовательно, заключил суд, решение инспекции о доначислении НДС следует считать незаконным.

Не препятствует получению льготы и установление в ходе проверки факта представления плательщиком деклараций по НДС. Это подтвердил, например, Арбитражный суд Северо-Западного округа в постановлении от 25 сентября 2015 года № А26-7604/2014.

Основанием для доначисления НДС здесь явилось заявление плательщиком налоговых вычетов по данному налогу. Доказательств того, что предприниматель не имел права на освобождение от исполнения обязанностей плательщика НДС, инспекцией представлено не было. Более того, представленные плательщиком документы подтверждали наличие у него права на такое освобождение.

Инспекция ссылалась на то, что до подачи в налоговый орган уведомлений ИП были поданы налоговые декларации по НДС. Также ИП было использовано право на применение налоговых вычетов.

Суд установил, что подача ИП деклараций по НДС была обусловлена исполнением им решения налогового органа.

В данном решении содержалось указание на неисполнение налогоплательщиком обязанности по представлению деклараций. При этом суд указал, что в ст.

145 Налогового кодекса РФ предусмотрен механизм восстановления сумм налога, принятых к вычету. В итоге суд пришел к выводу, что ИП имел право на применение льготы.

Непредставление уведомления об освобождении от НДС

В ряде случаев организации или ИП могут и вовсе не представлять уведомления в целях освобождения от исчисления и уплаты НДС. Например, когда они ошибочно применяют тот, или иной льготный спецрежим и не считают себя обязанными платить НДС.

В таких ситуациях положительный исход судебного спора судами также не исключается. В частности, это подтвердил Арбитражный суд Центрального округа в постановлении от 04 июля 2016 года № А36-1402/2015. Основанием для начисления НДС здесь послужило необоснованное применение предпринимателем системы налогообложения в виде ЕНВД.

Суд признал доначисление неправомерным. Судьи указали, что инспекция, установив неправильную квалификацию осуществляемой ИП деятельности, должна была разъяснить ему право на получение льготы. И проверить, соответствует ли ИП критериям, которые дают право на освобождение. Налоговики этого не сделали.

Между тем, суд установил, что сумма выручки ИП без учета НДС в спорных периодах не превышала предела, который установлен ст. 145 Налогового кодекса РФ. Соответственно, предприниматель имел бы право на освобождение от уплаты НДС, которое должно быть ему предоставлено.

На момент наступления срока для подтверждения права на освобождение от НДС предприниматель не считал себя плательщиком этого налога в связи с применением ЕНВД. В связи с этим он не воспользовался своим правом по подаче в налоговый орган соответствующего уведомления.

Таким образом, в схожих ситуациях плательщики могут предоставить уведомление об освобождении задним числом. Но своё право, скорее всего, придется отстаивать в суде.

Есть ли шанс оспорить отказ в освобождении от НДС

При представлении освобождения от НДС налоговики могут придраться к любой оплошности, допущенной плательщиком. Формальная причина для отказа в предоставлении льготы – тоже причина. И фискалы с успехом этим пользуются.

Но это не значит, что отказ налоговиков не может быть оспорен в судебном порядке. Более того, как показывает практика, суды зачастую встают на сторону плательщиков, признавая отказы налоговиков незаконным.

В любом случае, чтобы избежать длительных судебных тяжб с ФНС, рекомендуется соблюдать все формальности, прописанные в Налоговом кодексе РФ, и сдавать уведомление о применении льгот своевременно.

Источник: Buh.ru.

Источник: https://biz360.ru/materials/osvobozhdenie-ot-nds-kak-osporit-otkaz/

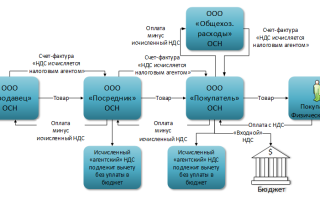

Как избежать налоговых претензий при представлении новой декларации по НДС

Приказом ФНС России от29.10.14 №ММВ-7-3/558@ утверждена новая форма налоговой декларации по НДС и порядок ее заполнения (см. подверстку). Декларацию по новой форме придется представлять уже за I квартал 2015 года. Новая форма призвана усовершенствовать механизм администрирования НДС — повысить прозрачность налогового контроля с одновременным ужесточением санкций за налоговые нарушения.

Сразу же после утверждения новой формы многие практики начали высказывать опасения, что теперь контролеры смогут обнаружить множество схем уклонения от уплаты НДС уже на этапе подачи декларации в инспекцию.

И, прежде всего, схемы, связанные с использованием однодневок и фиктивных посредников.

Попробуем разобраться, действительно ли это так и какие меры стоит предпринять компании для того, чтобы избежать ненужных рисков.

Новая форма налоговой декларации по НДС дополнена разделами 8–12 (п. 45–51 Порядка заполнения декларации по НДС, утвержденного приказом ФНС России от29.10.14 №ММВ-7-3/558@, далее — Порядок заполнения декларации). Это разделы, содержащие сведения, указанные в книге покупок и книге продаж.

В отношении посреднической деятельности — информация, указанная в журнале учета полученных и выставленных счетов-фактур. А также сведения из счетов-фактур в случае выставления их лицами, указанными в пункте 5 статьи 173 НК РФ.

Это, к примеру, упрощенцы, вмененщики или лица, которые освобождены от обязанностей, связанных и исчислением и уплатой НДС (ст. 145, 145.1 НК РФ).

Раздел 8 декларации «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» заполняют все налогоплательщики и налоговые агенты, заявившие налоговые вычеты в соответствии со статьей 172 НК РФ (п. 45 Порядка заполнения декларации). В этом разделе отражаются сведения по каждой записи, указанной в книге покупок за соответствующий период.

Это, в частности, дата и номер полученного счета-фактуры, ИНН и КПП продавца, сумма НДС по счету-фактуре, а также ИНН и КПП посредника (комиссионера, агента, экспедитора, застройщика), который участвовал в сделке. В приложении № 1 к разделу 8 указываются сведения по записям, отраженным в дополнительных листах книги покупок (п. 46 Порядка заполнения декларации).

От агентов-прокладок придется отказаться

Получается, что если компания приобретает товары, работы, услуги напрямую у однодневок, то этот факт будет тяжело скрыть от проверяющих, поскольку ИНН и КПП контрагента будет отражен в декларации.

Эти данные будут там, даже если организация приобретает фиктивные товары, работы, услуги через агента или комиссионера, уплачивающего минимальные суммы налогов в бюджет и представляющего отчетность (то есть через компанию-прокладку).

Поэтому с помощью раздела 8 декларации налоговики могут вычислить не только агента-прокладку, но и его контрагентов-однодневок.

Причем раздел 10 «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица» (п. 49 Порядка заполнения декларации) заполняют не только посредники на ОСНО, но и посредники, которые освобождены от обязанностей, связанных с исчислением и уплатой НДС (ст. 145, 145.1 НК РФ).

А также лица, которые не являются плательщиками НДС (например, упрощенцы). В этом случае посредник продает товары, работы, услуги от имени налогоплательщика и перевыставляет покупателям счета-фактуры. Из информации, содержащейся в этом разделе, можно узнать, в интересах какого продавца действует посредник и какому покупателю продан товар.

Ведь ИНН и КПП продавца и покупателя также отражаются в этом разделе декларации.

Как правило, этот продавец выводит наценку на товар в виде вознаграждения на посредника — неплательщика НДС. А посредник является участником схемы, организатором которой выступает продавец. Если посредник — однодневка (не важно, применяет ОСНО или УСН), то он скорее всего вообще не будет заполнять этот раздел.

В ином случае проверяющие могут выявить организатора схемы, то есть продавца. Тогда риски отказа в вычетах по НДС возникают непосредственно у покупателя. Если при проверке поданной им декларации будет установлено несоответствие, то ему будет направлен запрос на предоставление пояснений и документов.

И налоговые органы легко раскрутят подобную схему.

Посредники, которые приобретают товары для налогоплательщика, заполняют раздел 11 «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица» (п. 50 Порядка заполнения декларации).

В этом разделе указываются реквизиты продавца, а также реквизиты субкомиссионера или субагента, если он привлекался для приобретения товаров для комитента (принципала). Обычно субагент привлекается с целью увеличения посреднического вознаграждения.

В этом разделе не указываются реквизиты покупателя, в интересах которого действует посредник. Заказчику выставляется счет-фактура с отражением показателей счета-фактуры, выставленного продавцом. Эта информация включается в состав показателей раздела 10 декларации.

Отметим, что посредники представляют декларации в налоговый орган в электронной форме в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5, 5.1 ст. 174 НК РФ).

Соответственно теперь тем налогоплательщикам, которые планируют по-прежнему скрывать от налоговых органов свои фиктивные операции, придется избавляться не только от прямых контактов с однодневками, но и от взаимоотношений с ними через респектабельных агентов и комиссионеров. По сути, для таких недобросовестных компаний остается только один вариант: использовать условно «белых» перепродавцов в качестве прокладки между собою и однодневками. Тогда реквизиты однодневки в декларации не засветятся.

https://www.youtube.com/watch?v=IC7ThmPtDug

На практике при прохождении товаров через цепочку перепродавцов происходит наращивание цены до рыночного уровня.

Как правило, на каком-то этапе движения товара один из перепродавцов не уплачивает налоги в бюджет.

Однако для того, чтобы доначислить НДС компании-покупателю, проверяющие должны доказать, что она намеренно создала группу подконтрольных организаций с целью неуплаты налогов в бюджет.

Технические «ошибки» замаскируют сомнительных контрагентов

При получении в электронном виде данных из книги покупок и книги продаж у проверяющих, по сути, появится возможность провести в автоматическом режиме встречные проверки по сомнительными операциям.

Вероятно, одними из первых в поле зрения контролеров попадут компании, при проверке декларации которых не будет подобран парный счет-фактура из декларации поставщика или покупателя. Затем по автоматически отсортированному по заданным критериям списку работу продолжат инспекторы. В некоторых случаях (например, при возмещении НДС — п. 8 ст. 88, п. 1 ст.

93 НК РФ) фискалы вправе запросить первичные документы, если найдут противоречия или несоответствия между сведениями, указанными в декларациях компании и ее контрагентов.

Кроме того, налоговики вправе провести осмотр помещений, если в декларации заявлен налог к возмещению либо имеются противоречия с данными отчетности контрагента (п. 1 ст. 92 НКРФ). В дальнейшем, в зависимости от результатов оценки полученных пояснений, из таких компаний могут формироваться списки кандидатов на выездную налоговую проверку.

Но уже сейчас можно легко прогнозировать, какими способами компании будут пытаться скрыть свои манипуляции с НДС. Прежде всего, это сознательное внесение «ошибок» в декларацию с целью затруднить автоматизированную проверку. Наверняка многие попытаются включить в разделы 8 и 9 декларации несуществующих контрагентов.

То есть вместо ИНН и КПП однодневки указать реквизиты контрагента, не зарегистрированного в ЕГРЮЛ. Или продублировать записи из книги покупок и книги продаж, сославшись на «техническую ошибку», а позже подать уточненку. То есть вместо однодневки компании попытаются отразить реквизиты реального контрагента.

А организации, которые планируют прекратить свою деятельность, для избежания налоговых претензий могут попытаться отложить вычеты на более поздний налоговый период.

Скорее всего при выявлении несуществующих ИНН и счетов-фактур дублеров проверяющие запросят пояснения от налогоплательщика (п. 3 ст. 88 НКРФ). Такие «ошибки» налоговики смогут отследить на программном уровне.

Но вот если будут задвоены номера счетов-фактур, то это выявить будет сложнее. В любом случае декларация с техническими «ошибками» будет принята инспекторами.

А встречное сопоставление счетов-фактур будет происходить уже на этапе камеральной проверки.

Вполне возможно, некоторые попытаются счета-фактуры от однодневок провести задним числом в 2014 году и подать уточненки. А в декларации по новой форме сомнительные операции не отражать. Или в декларацию по новой форме включить счета-фактуры, датированные 2014 годом.

Тогда проверяющие не смогут отследить, заплатил ли контрагент НДС в бюджет, поскольку у него эти операции будут отражены в декларациях за 2014 год. В принципе, запутать программу, которая в автоматическом режиме будет сопоставлять декларации разных контрагентов, несложно и любыми другими техническими «ошибками».

Например, указав неправильную дату или сумму НДС по счету-фактуре.

Но все это позволит лишь избежать выявления подозрительных сделок в автоматическом режиме. При ручной проверке, как это было и ранее, однодневки все равно обнаружить будет можно. Поэтому добросовестным налогоплательщикам рекомендовать подобные махинации нельзя.

Налоговики установят контроль и над неплательщиками НДС

Неплательщики НДС (например, упрощенцы), лица, освобожденные от уплаты НДС (ст.

145 НКРФ), и компании, реализующие товары, работы, услуги, не подлежащие налогообложению в соответствии со статьей 149 НК РФ, заполняют раздел 12 декларации.

По мысли законодателя, это должно закрыть схему, когда продавец — неплательщик НДС выставляет счет-фактуру покупателю на общем режиме и не уплачивает налог в бюджет. А покупатель принимает НДС к вычету.

В этом разделе декларации указываются ИНН и КПП такого покупателя. В этом случае налоговики будут отслеживать, заплатил ли неплательщик НДС выставленный налог в бюджет. Если нет, то они снимут вычет у покупателя на ОСНО. Поэтому покупателю принимать НДС к вычету по такому счету-фактуре крайне рискованно.

Впрочем, на текущий момент сложилась устойчивая судебная практика, что налогоплательщики, получившие счет-фактуру от контрагента-неплательщика, имеют право принять НДС к вычету независимо от добросовестности своего контрагента. Так, в постановлении Федерального арбитражного суда Волго-Вятского округа от16.04.

10 №А29-6157/2009 налоговый орган не отрицал факт реальности хозяйственных операций с упрощенцем. По мнению судов трех инстанций, налогоплательщик выполнил все условия, предусмотренные законодательством для подтверждения права на возмещение НДС, уплаченного упрощенцу по спорным счетам-фактурам. И не может нести ответственность за действия третьих лиц.

Следовательно, у налогового органа отсутствовали основания для доначисления НДС. К аналогичному выводу судьи пришли и в постановлении Федерального арбитражного суда Восточно-Сибирского округа от16.05.12 №А78-5523/2011. Вполне возможно, что такая положительная тенденция будет продолжена и после введения новой формы декларации по НДС.

Однако для получения налоговой выгоды в подобной ситуации придется судиться.

Средний тариф по обналичке вырос до 9–10 процентов

Сотрудники «ПНП» провели анонимный опрос среди главных бухгалтеров крупных компаний. Выяснилось, что в настоящее время средняя комиссия за обналичивание денег по России составляет 9–10 процентов. Ранее средний тариф по обналичке составлял от 4 до 5 процентов*.

Такой рост цен на услуги «черных» оптимизаторов связан, прежде всего, с тем, что теперь обнальные конторы действуют через несколько компаний-прокладок, а потом уже переводят деньги в адрес однодневок. В настоящее время в цепочке обналичивания участвует как минимум две прокладки и три однодневки.

Поэтому отражать в декларации реквизиты компаний с сомнительными признаками многие налогоплательщики не собираются.

Опрос показал, что большинство респондентов планируют ужесточить процедуру проявления должной осмотрительности. И использовать специальные платные программы для проверки контрагентов (СПАРК, Контур-Фокус). А также получить на сайте www.nalog.ru доступ к еженедельно обновляемым копиям ЕГРЮЛ и ЕГРИП.

Для снижения рисков компании уже сейчас подписывают акты сверки с сомнительными контрагентами (прокладками). И договариваются с ними о том, чтобы даты, суммы и номера счетов-фактур, которые будут зафиксированы в книге покупок и в декларации совпадали с данными, отраженными в декларации контрагента.

Многие компании уже зарегистрировали зависимые организации-прокладки и используют их в качестве перепродавцов товаров, работ, услуг.

* Подробнее об этом читайте в статье «Какие услуги предлагают на„черном“ рынке налоговые оптимизаторы» в «ПНП» № 7, 2013.

Источник: http://www.NalogPlan.ru/article/3751-kak-izbejat-nalogovyh-pretenziy-pripredstavlenii-novoy-deklaratsii-ponds

Как возмещать НДС, не привлекая излишнего внимания налоговиков

«Российский налоговый курьер», 2014, N 6

Дружественная компания поможет с возмещением НДС.

Перенос вычетов на будущее по-прежнему достаточно безопасен.

Почему ускоренный порядок возмещения подходит далеко не всем.

Если в каком-либо квартале сумма вычетов по НДС превысила сумму начислений, законное право налогоплательщика — получить возмещение этого налога из бюджета (ст. 176 НК РФ). Однако ожидание возмещения может тянуться более трех месяцев — п. 2 ст. 88 НК РФ предусматривает именно такой максимальный срок проведения камеральной налоговой проверки декларации.

Плюс семь дней на принятие решения (п. 2 ст. 176 НК РФ) и еще шесть дней на перечисление денег на счет компании (п. 8 ст. 176 НК РФ).К тому же в ходе камеральной проверки налоговики вправе истребовать у налогоплательщика дополнительные документы, подтверждающие правомерность применения налоговых вычетов (п. 8 ст. 88 НК РФ). Тоже весьма неприятная процедура.

Именно поэтому одной из задач налогового планирования является ускорение процесса возмещения НДС из бюджета. Чтобы не допустить столь долгого отвлечения оборотных средств компании и избежать налоговых претензий к документальному оформлению вычетов в ходе камеральной налоговой проверки.

Для полного или частичного решения этих проблем существует, по сути, всего три возможности:

— передать часть вычетов дружественной компании, у которой в данном налоговом периоде присутствует НДС к уплате;

— перенести часть вычетов на более поздний срок;

— воспользоваться механизмом ускоренного возмещения НДС.

Рассмотрим, какие из этих способов имеют плюсы и минусы с точки зрения налоговых рисков.

Внутригрупповые манипуляции с налоговой базой

Перефразируя известную поговорку, можно сказать, что одна компания — хорошо, а две — лучше. В том числе и для целей возмещения НДС.

Ведь если группа компаний ведет реальную хозяйственную деятельность, у части входящих в нее организаций обязательно будет формироваться НДС к уплате. Это выгодно тем членам группы, у которых этот налог исчислен к возмещению из бюджета.

В данном случае возможно создание некоего аналога консолидированной группы налогоплательщиков.

Дело в том, что штатными средствами консолидировать налоговую базу группы компаний по НДС, к сожалению, не представляется возможным. Статья 25.1 Налогового кодекса допускает подобное только в отношении налога на прибыль.

Поэтому на практике дружественным компаниям приходится достигать консолидации с помощью внутригрупповых сделок.

Идея здесь состоит в том, чтобы при помощи вспомогательной сделки с дружественным контрагентом компания, которая потенциально претендует на возмещение НДС, «закрыла» бы эту сумму начислениями.

А партнер по сделке, которому потенциально грозит уплата в бюджет налога на добавленную стоимость, получил бы дополнительные вычеты этого налога. То есть вместо того, чтобы одновременно и платить налог в бюджет, и требовать от государства возврата денег, группа компаний может произвести своеобразный взаимозачет обязательств по НДС.

Вариантов для проведения такой вспомогательной сделки может быть множество. Проще всего — заключить договор на реализацию товаров, работ или услуг и перечислить по нему предоплату. В этом случае у компании, получившей аванс от контрагента, возникнет НДС к начислению (п. 1 ст.

154 НК РФ), а перечислившая предоплату компания, при соответствующем документальном оформлении (п. 9 ст. 172 НК РФ), вправе претендовать на налоговый вычет (п. 12 ст. 171 НК РФ).

Способ очень простой и эффективный, но у него есть несколько существенных минусов.

Во-первых, участникам перераспределения налоговой базы придется найти «живые» деньги для перечисления предоплаты. Если речь идет о значительных суммах, это может быть серьезной проблемой.

Во-вторых, участие в процедуре «живых» денег исключает возможность осуществить регулировку налоговой базы задним числом. Придется заранее, до окончания налогового периода, прогнозировать итоговые суммы НДС по каждой из компаний группы.

В-третьих, предоплата по договору подразумевает либо исполнение данного договора в дальнейшем, либо его расторжение. В первом случае сторонам необходимо будет реально осуществить поставку товаров, выполнить работы или оказать услуги, что не всегда возможно. А во втором — вернуть аванс и восстановить НДС, что также не всегда удобно.

Если же речь идет о том, чтобы консолидировать налоговые обязательства группы компаний по НДС уже после окончания квартала, компании используют иной способ, во многом лишенный перечисленных недостатков.

Это так называемая реализация постфактум.

Дело в том, что, после того как законодатели убрали условие об оплате для получения вычета по НДС, регулировать налоговую базу дружественных компаний стало возможно и после окончания налогового периода.

Чтобы достичь этого, на практике компании проводят отгрузку товаров, подписывают акт выполненных работ, приемки услуг задним числом. Тем кварталом, в котором необходимо перераспределить налоговую базу дружественных компаний. Сумма НДС к уплате определяется по начислению — перечисления «живых» денег в данном случае не потребуется.

Тем самым исключаются первые два из перечисленных выше недостатков регулировки налоговой базы с помощью предоплаты. Однако остается третий — требования к реальности сделки. То есть реализованные товары, работы или услуги должны существовать в действительности, иначе высока вероятность, что налоговики признают сделку фиктивной и доначислят налоги.

Кроме того, данный способ чреват изменением налоговой базы сторон по налогу на прибыль. У покупателя (заказчика, клиента) возникают налоговые расходы, а у поставщика (подрядчика, исполнителя) — налогооблагаемые доходы. Это может быть нежелательным побочным эффектом, если, к примеру, обе компании убыточны.

Зачастую группы компаний создают постоянно действующий механизм корректировки налоговой базы. Удобен для этой цели договор аренды. Дело в том, что обычаи делового оборота допускают на какое-то время освобождать арендатора от внесения платы (так называемые арендные каникулы).

Что позволяет не перераспределять налоговую базу дружественных компаний в тех периодах, когда в этом нет необходимости. Кроме того, договор аренды допускает переменный размер арендной ставки. Согласно п. 2 ст.

614 ГК РФ арендная плата может предусматриваться, в частности, в виде установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов. Что позволяет гибко регулировать обязательства сторон по налогу на добавленную стоимость.

Стоит также обратить внимание на финансовую сторону последствий консолидации налоговой базы по НДС группы компаний.

Несмотря на то что в совокупности холдинг не несет никаких потерь от того, что одна из компаний не получает возмещения НДС из бюджета, а другая в той же сумме уменьшает свои платежи по этому налогу, конкретные юридические лица лишаются оборотных средств в пользу дружественной компании. В результате группе приходится решать вопрос о безналоговом рефинансировании сэкономленных средств в компанию, которая не получила возмещения.

В случае прямой аффилированности участников это может быть безвозмездная передача денежных средств (пп. 3.4 и 11 п. 1 ст. 251 НК РФ) или дополнительный вклад в уставный капитал (п. 3 ст. 251 НК РФ). Формально независимым компаниям приходится решать этот вопрос, например, при помощи займов (пп. 10 п. 1 ст. 251 НК РФ).

Перенос вычетов на более поздний срок

Внутригрупповая консолидация налоговой базы по НДС позволяет одновременно решить проблемы и с отвлечением оборотных средств, и с истребованием дополнительных документов, подтверждающих вычеты по этому налогу.

Но если по каким-то причинам прибегнуть к помощи дружественной компании невозможно, существуют способы в одиночку решить хотя бы одну из этих проблем. Один из таких способов — перенос налоговых вычетов по НДС на более поздний срок.

В этом случае компания растянет получение причитающихся ей денег на несколько кварталов вперед, но зато избежит углубленной камеральной налоговой проверки.

Источник: http://nalogooblozhenie.blogspot.com/2014/05/blog-post_15.html

Можно ли взыскать НДС с покупателя, если налог не был включен в цену товара

Главная → Публикации → НДС → Можно ли взыскать НДС с покупателя, если налог не был включен в цену товара

Нередко в хозяйственной практике случаются ситуации, когда продавец реализует товары (работы, услуги), не являясь плательщиком НДС. В этом случае налог в цену не включается. Однако впоследствии выясняется, что на самом деле компания обязана была платить НДС.

Ну, скажем, было превышено ограничение по доходам, и фирма уже не может пользоваться освобождением по статье 145 Налогового кодекса РФ или коммерсант неправомерно пользовался льготой по этому налогу и т.п. В этом случае налог должен быть уплачен в бюджет.

А можно ли предъявить его покупателю дополнительно или НДС придется платить за счет собственных средств. Об этом пойдет речь в нашей статье.

ЕСЛИ НЕ ДОГОВОРИЛИСЬ С ПОКУПАТЕЛЕМ НАЛОГ НУЖНО ПЛАТИТЬ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ?

Если компания снова стала плательщиком НДС, то она обязана предъявлять налог покупателям при реализации товаров (работ, услуг). А как быть, если товары уж отгружены. Понятно, что если компания считала, что не должна платить НДС, то в цену он не входил и покупателям не предъявлялся. Как быть в этом случае.

Налоговики считают, что в этом случае НДС по всем операциям, признаваемым объектом налогообложения, налогоплательщику придется заплатить за счет собственных средств.

Дело в том, что у организации, скажем потерявшей право на освобождение от уплаты НДС задним числом, нет оснований для выделения суммы налога из выручки от реализации товаров (работ, услуг).

По мнению чиновников, в этом случае на основании пункта 1 статьи 154 Налогового кодекса РФ сумма налога, которую нужно заплатить в бюджет, определяется как стоимость товаров без включения в них НДС. При этом возможность определения НДС в случае утраты права на освобождение от уплаты налога расчетным методом, Налоговым кодексом также не предусмотрено.

МОЖНО ЛИ УЧЕСТЬ НДС, УПЛАЧЕННЫЙ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ, В РАСХОДАХ?

По мнению чиновников, нет. В качестве примера можно привести письмо Минфина России от 29 мая 2001 г. № 04-03-11/89.

По мысли чиновников, в целях налогообложения прибыли организация не учитывает сумму НДС, уплаченную за счет собственных средств, поскольку она не соответствует критериям, установленным пунктом 1 статьи 252 Налогового кодекса РФ (п. 49 ст.

270 Налогового кодекса РФ) не является экономически оправданными затратами.Однако эта позиция чиновников отнюдь не бесспорна.

Дело в том, что в соответствии с подпунктом 1 пункта 1 статьи 264 Налогового кодекса РФ в составе прочих расходов, связанных с производством и реализацией, учитываются суммы налогов и сборов, таможенных пошлин и сборов, начисленные в установленном законодательством РФ порядке. За исключением перечисленных в статье 270 Налогового кодекса РФ.

НДС, уплаченный за счет собственных средств, в перечне расходов, не учитываемых для целей налогообложения прибыли. В отношении косвенных налогов запрет установлен только на списание в расходы налогов, предъявленных в соответствии с Налоговым кодексом РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав) (п. 19 ст. 270 Налогового кодекса РФ).

Когда компания или предприниматель теряют право на освобождение от обязанностей налогоплательщика по НДС или на применение упрощенной системы налогообложения, то уплачиваемый ими за счет собственных средств налог уже не является косвенным: ведь он не предъявлялся к оплате покупателям.

При этом никаких нарушений налогового законодательства нет.

Ведь глава 21 Налогового кодекса РФ не обязывает продавца предъявить начисленный налог покупателю после исполнения последним всех обязательств по сделке из-за того, что продавец не уложился в лимит по выручке, применяя освобождение, или превысил максимальное ограничение по доходам при «упрощенке».

То есть, все необходимые условия, указанные в подпункте 1 пункта 1 статьи 264 Налогового кодекса РФ, выполнены.Сходя из вышеизложенного достаточно легко опровергнуть и довод налоговиков о невыполнении условий, установленных статьей 252 Налогового кодекса РФ об экономической обоснованности и документальной подтвержденности расходов.

То есть начисленный НДС не относится к иным расходам, не соответствующим критериям, указанным в пункте 1 статьи 252 кодекса. (п. 49 ст. 270 Налогового кодекса РФ).Получается, налоговую базу по налогу на прибыль можно уменьшить на сумму НДС, начисляемого из собственных средств организации. Причем, в расходы включается именно начисленный, а не уплачиваемый (уменьшенный на налоговые вычеты) налог.

А можно избежать уплаты НДС за счет собственных средств? Да можно.

Однако для этого потребуется по согласованию с покупателями внести изменения в договор купли-продажи и первичные документы (в том числе в счета-фактуры), изменив цену реализации и выделив из нее сумму НДС.

Такой же точки зрения придерживается и Минфин России в письме от 29 мая 2001 г. № 04-03-11/89. Если же покупатель отказывается платить, можно обратиться в арбитражный суд.

МОЖНО ЛИ ВЗЫСКАТЬ С ПОКУПАТЕЛЯ ТОВАРА?

Во всяком случае, к такому выводу пришли судьи в постановлении ФАС Северо-Западного округа от 12 сентября 2007 г. по делу № А05-11366/2006-28. Суть дела в следующем. Компания оказывала услуги своим контрагентам и не включала в их стоимость НДС, поскольку пользовалась освобождением по статье 145 Налогового кодекса РФ.

Позже налоговая инспекция при проверке посчитала, что компания необоснованно пользовалась льготой по НДС и доначислила этот налог.Начисленную сумму налога компания предъявила своим контрагентам, однако добровольно заплатить НДС покупатели отказались. Дело дошло до суда.Судьи поддержали компанию.

Они пришли к выводу, что поскольку в договорах при указании стоимости работ и услуг стороны не сделали оговорку о включении в нее НДС, а из счетов-фактур следует, что суммы предъявлены ответчику без учета налога, контрагенты обязаны уплатить компании НДС как соответствующую процентную долю цены услуг.

При этом ссылка контрагентов на положения статьи 454 Гражданского кодекса РФ, согласно которым стороны самостоятельно определяют цену договора, является несостоятельной, так как в данном случае взыскиваемая сумма не признается стоимостью работ и не определяется соглашением сторон, а подлежит взысканию с заказчика в силу прямого указания налогового законодательства. Более того, после уплаты НДС контрагенты вправе заявить его к вычету в порядке, установленном главой 21 Налогового кодекса РФ.

Надо сказать, что это не единственный пример. По мнению Президиума ВАС РФ, изложенному в пункте 9 Информационного письма от 10 декабря 1996 № 9 сумму НДС можно взыскать с покупателя сверх цены, указанной в договоре.

И.А. ЗАРОВНЯДНЫЙ, налоговый консультант ООО «Академия успешного бизнеса»

Журнал «Фармацевтические ведомости», ноябрь 2007

Источник: http://www.Sba-Consult.ru/publications/1498/3485/

«Перезагрузка» НДС-счетов не спасет от махинаций

«Перезагрузка» системы электронного администрирования НДС лишь частично решит проблемы, возникшие после начала ее работы в полном объеме, считают опрошенные «Вестями» юристы.

Они уверены, что отмена штрафов за несвоевременную регистрацию налоговых накладных и корректировка методологии учета дадут бизнесу лишь временное облегчение. И что самое главное — махинации с НДС никуда не исчезнут.

Обнуляют результаты тестов

Как писали «Вести», недавно парламент принял законопроект №2173а, которым поправил

некоторые пункты законов, регулирующих работу системы электронного администрирования налога на добавленную стоимость (НДС-счета), которая начала действовать с 1 июля 2015 г. Если президент его подпишет, то с 1 июля задним числом произойдет так называемое «обнуление» НДС-счетов.

«Целью законопроекта является совершенствование системы электронного администрирования НДС по предложениям бизнеса и исправления ошибок плательщиков, допущенных во время работы системы в тестовом режиме», — объяснила главную идею директор департамента методологической работы по вопросам налогообложения ГФС Неля Привалова.

Правда, эксперты считают, что изменения вносятся не потому, что Налоговая хочет улучшить условия для бизнеса, а потому, что вынуждена исправлять собственные ошибки. С проблемами некорректной работой формулы в Системе электронного администрирования НДС столкнулись 92% участников интернет-опроса предпринимателей.

«1 июля, согласно предложенным нормам, формула расчета регистрационной суммы по НДС должна «обнулиться». До 10 июля должны быть зачислены излишне или ошибочно перечисленные суммы налога.

Затем система ждет подачу деклараций за июнь (20 июля) и учитывает накопленный налоговый кредит.

Вот этот момент фактически и будет считаться стартом работы новой системы», — поясняет партнер юридической фирмы OMP Ольга Богданова.

С «минусом» не поработаешь

Формула расчета предполагает включение в регистрационную сумму среднемесячного размера налога, уплаченного в бюджет в течение предыдущих 12 месяцев (так называемый «овердрафт»). А также учет ошибочно и/или излишне уплаченных денег по состоянию на 1 июля 2015 г. и невозмещенного НДС на ту же дату. Плюс остатки средств на электронном счете плательщика.

Но из-за ошибок в формуле у многих плательщиков регистрационная сумма оказалась отрицательной, что сделало невозможным регистрацию налоговых накладных в июле 2015 г.

А без пополнения НДС-счета оказалось невозможно зарегистрировать налоговые накладные даже за июнь.

Что дало повод для применения штрафных санкций (как минимум 10% от несвоевременно зарегистрированной суммы налоговых обязательств).

Поэтому в поправках к закону разрешили учитывать в системе все налоговые накладные, выписанные до 1 июля, по правилам тестового режима (то есть, как с минусовыми, так и плюсовыми значениями НДС без привязки к сумме на НДС-счете).

«Для налоговых накладных, выписанных в июле, августе и сентябре, согласно принятой с голоса правке, штрафы не будут применяться за несвоевременную их регистрацию. А что касается июньских накладных, то за опоздание с их регистрацией не будут наказывать штрафом, только если задержка не больше 10 календарных дней», — разъясняет Ольга Богданова.

Кроме того, для накладных, выписанных в эти три месяца, будет продлен срок регистрации с 15 до 30 дней.

Вот только «обнуление» счетов после внедрения правок ликвидирует не только отрицательные значения НДС, но и положительные. То есть с проблемой необходимости пополнения счета столкнуться предприятия, которые были уверены, что средств у них достаточно, а потому они не пополняли НДС-копилку.

«Сейчас возмущаются те, у кого на счету образовался минус, а потом будут страдать и те, у кого был плюс, и они считали, что у них все хорошо», — предупреждает налоговый консультант Киевского Центра поддержки и развития бизнеса Александра Томашевская. И удивляется, зачем остатки надо отрубить тем, у кого на счету положительный баланс.

Те же грабли

Председатель Комитета по вопросам налоговой политики общественного совета при ДФС Украины Татьяна Шевцова говорит, что в конце июля ситуация может повториться.

Те плательщики, у которых в июне возник минус, не смогут создать налоговый кредит своим покупателям. И те будут вынуждены либо тратить свои деньги, либо тоже не выдавать налоговые накладные дальше по цепочке. То есть попытка обнулить систему и запустить ее заново не решит проблему, а только сдвинет ее к началу августа.

Можно, конечно, подать декларацию раньше и пользоваться остатком на счету до того момента, пока система не учтет декларацию и не окажется, что надо пополнять счет.

«Например, можно сдать декларацию 15, а не 20-го числа. Но налоговики наверняка исправят ПО, и суммы к возмещению из декларации будут сразу подтягиваться в расчетную формулу», — говорит эксперт-консультант по вопросам налогообложения, бывший заместитель начальника Главного управления косвенных налогов ГНАУ Александр Клунько.

Впрочем, как считает Ольга Богданова, обнуление задним числом и регистрация июньских накладных все равно даст искаженный результат в системе. Так что бизнес-сообщество настаивает на полном отказе от этой идеи или как минимум на продолжении работы системы в тестовом режиме.

«Электронное администрирование НДС нежизнеспособно в любом виде», — уверен президент «Аксиома Консалтинг Групп», сертифицированный аудитор Алексей Шматко.

Но если с налоговыми ямами, когда компания «рисует» виртуальные продажи и формирует фиктивный налоговый кредит, она побороться может, то против так называемой «скрутки» она все равно бессильна.

«Например, предприятие оказывает услуги по аренде имущества. Но чтобы не платить НДС, покупает виртуальный сахар или подсолнечное масло, тем самым уменьшая свои налоговые обязательства, — объясняет Шматко.

— Скорее всего, такой товар даже существовал в реальности, но был продан за наличные.

А «скрутка» удовлетворяет теневые потребности как продавца, который официально оформляет неофициальную продажу, так и покупателя, который уменьшает свои налоговые обязательства».

Поэтому, считает эксперт, теневой рынок НДС будет просто перераспределен, но не прекратит своего существования.

Источник: https://business.vesti-ukr.com/108422-perezagruzka-nds-schetov-ne-spaset-ot-mahinacij