Что нужно делать после того, как получили счет-фактуру на аванс от поставщика? Правила регистрации АСФ

После перечисления предоплаты покупатель (за очень редким исключением) получает на руки соответствующий авансовый счет, который необходимо зарегистрировать.

Как проводить, отразить и как учитывать авансовый счет-фактуру, выданный поставщиком, а также чему уделить внимание при заполнении его в электронном виде, и в каких ситуациях этот счет не требуется, рассмотрим ниже в настоящей статье.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Действия после того, как получили АСФ от поставщика

Счет-фактуру на аванс, полученный покупателем, необходимо зарегистрировать в установленном порядке. Для этого надлежит оформить его в книгу покупок, где и следует отметить надлежащие сведения о счете.

В случае же работы с документами в электронном виде зарегистрировать счет можно с помощью соответствующих программ. Выполнить это можно как вручную, так и в автоматизированном режиме.

Затем, по окончании текущего периода, в котором был составлен документ, его непременно следует подать в местную инспекцию для его регистрации и возможности реализации прав на необходимые вычеты. Никаких других действий с выданными авансовыми счетами, выполнять не требуется.

Когда продавец получает деньги от клиента, то должен сделать следующее:

- Вычесть из полученной суммы НДС и сделать проводку по начислению к оплате (примеры проводок ниже).

- Подготовить с/ф за 5 дней.

- Регистрировать этот счёт в книге продаж в том квартале, когда получает деньги.

- В день фактической отгрузки выставить с/ф ещё раз в счёт принятого раньше аванса.

- Отправить к оплате начисленный ранее за отгрузку НДС.

- А НДС, подсчитанный при получении суммы на предоплату, отправить к вычету.

- Зарегистрировать авансовый счёт-фактуру в соответствующей книге покупок.

Покупателю же необходимо:

- принять к вычету НДС, отмеченный в авансовом счёте-фактуре, принятом от поставщика;

- выделить НДС по принятым ТМЦ в счёт раньше выполненной оплаты и отправить к вычету;

- произвести восстановление авансового налога.

В каких отчетных документах фиксируется?

После того, как предоплата по сделке была проведена, а АСФ созданы, их требуется зарегистрировать.

Для этой цели, как уже было сказано, используются книги покупок/продаж, находящиеся у покупателя и поставщика.

- Скачать бланк книги покупок-продаж

- Скачать образец книги покупок-продаж

Также вместо использования книг допускается регистрация счетов и с помощью электронных программ (к примеру, 1C). Как отражать поступление данных документов, будет рассказано ниже.

При этом, независимо от того, каким способом выполняется оформление счетов, срок их регистрации не должен превышать пяти дней с момента поступления (в некоторых случаях, определяемых законом – в течение месяца).

Варианты регистрации

При оформлении счета в программе 1C существует несколько способов его регистрации.

- Регистрировать всегда при получении аванса. При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней. В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней (статья 168).

- Зачтенные до конца месяца суммы не регистрируются. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию).

Выбирать его нужно только в тех ситуациях, когда поставки товаров либо услуги происходят непрерывно в отношении одного и того же лица.

Он подойдет при авансовой оплате услуг интернет-доступа, связи, электричества, а также в других подобных этим ситуациях.

Например, услуги интернет-провайдера были оплачены авансом за июль. В такой ситуации авансовый счет потребуется оформить не позднее 5 июля того же года.

- Не регистрировать счета, зачтенные до конца налогового периода. Использование этого пункта довольно спорно и может вызвать разногласия с налоговыми органами. Применять его следует лишь тем компаниям, которые готовы отстаивать свою позицию.

Возможность выбрать этот вариант вызвана следующим: существует мнение, что наименование «авансовый платеж» не должно относиться платежам, начисляемым в том же периоде, в котором происходит и отгрузка, поскольку тогда они не соответствуют самому понятию «авансовый».

А раз так, то и составлять авансовые счета по текущему периоду не нужно. Правда, следует еще раз сказать, что при выборе такого варианта споры с налоговой службой будут обеспечены.

- Вовсе не регистрировать поступающие платежи в качестве авансовых. Подходит он только для организаций, обозначенных в Налоговом Кодексе в статье 167. К ним относятся компании, имеющие длительный производственный цикл конечной продукции, превышающий срок в 6 месяцев.

В ручном режиме

Существует два основных способа регистрации АСФ в программе 1C. Первый из них – ручной метод. Он подойдет в случае, когда приходится регистрировать не очень большое количество счетов. Инструкция:

- Для того, чтобы оформить документ таким образом, необходимо в разделе документы на аванс выбрать кнопку: создать на основании. Из появившихся вариантов выбрать «счет-фактура выданный».

- После того, как этот пункт выбран, появится отдельное окно счета.

- За этим нужно будет только проверить правильность заполнения всех данных и нажать на значок «провести», после чего оформление документа будет завершено.

Автоматически

В ситуации, когда поступающих счетов очень много, регистрировать их в ручном режиме становится не слишком удобно и отнимает много времени. В этом случае лучше установить автоматическую регистрацию. Инструкция:

- Для этого необходимо зайти в подраздел «банки и кассы», где найти «счета на аванс». После выбора этого пункта появится окно, в котором и следует выбрать период, за который будет произведено формирование документов.

- Затем нужно нажать кнопку «заполнить» и выбрать все незарегистрированные счета. При этом список можно легко корректировать и по необходимости удалять ненужные либо дописывать новые документы.

- Когда все необходимые авансовые счета от поставщика будут выбраны, останется только нажать на кнопку «выполнить», после чего произойдет их обработка — так будут соблюдены все правила зачета АСФ.

Список всех оформленных документов можно будет в любое время открыть, совершив переход по ссылке: «открыть список счетов на аванс».

Какие проводки соответствуют выданному документу?

При поступлении предоплаты формируется проводка, фиксирующая полученные средства на счету поставщика услуг (продавца). Затем, после того, как продавцом составлен и получен покупателем авансовый счет, происходит проводка готовых счетов при их регистрации.

Это можно выполнять как с каждым счетом индивидуально, так и в общем автоматизированном режиме (как было объяснено ранее).

У продавца проводки будут примерно такими:

- дебет 51 Кредит 62ав – получены авансовые деньги от покупателя;

- дебет 62ав. Кредит 68 – отмечено начисление добавленного налога, который выделяется из аванса;

- дебет 62 Кредит 90.1 – отмечается доход от продажи ТМЦ на счёт аванса;

- дебет 90.3 Кредит 68 – с реализационной операции начисляется НДС;

- дебет 68 Кредит 62ав. – принимается к вычету авансовый НДС;

- дебет 62ав. Кредит 62р. – засчитываются предоплаченные деньги.

А в бухгалтерском учёте:

- Деб. 60 ав. Кред. 51 – получение аванса.

- Деб. 68 Кред. 60 ав – налог с предоплаты принимается на вычет.

- Деб. 19 Кред. 60 р – выделяется налог согласно полученным ТМЦ.

- Деб. 68 Кред. 19 – налог с поступлений принимается на вычет.

- Деб. 60 ав Кред. 68 – авансовый НДС восстановлен.

- Деб. 60 р Кред. 60 ав – засчитывается аванс.

Как видно из содержания настоящей статьи, использование электронных программ для регистрации различных счетов (в том числе авансовых) является более предпочтительным. Оно позволяет хранить всю необходимую информацию в одном месте, а благодаря взаимосвязанности документов возможность допущения ошибки в них минимальна.

Кроме этого, массовое автоматическое заполнение документов позволяет значительно экономить рабочее время.

Видео по теме

О том, как правильно регистрировать счет-фактуру на аванс, рассказано в этом видео:

Источник: http://101million.com/buhuchet/otchetnost/deklaratsii/nds/schet-faktura/avansovyj/kak-regestrirovat.html

Оформлять ли счет — фактуру, если аванс и отгрузка прошли в одном квартале?

Источник: Журнал «Семинар для бухгалтера»

Недавно у меня возник спор с финансовой службой нашего контрагента. Мы не выставили им счет — фактуру на аванс, так как товар был отгружен в том же квартале. Но они уверяли, что по Налоговому кодексу мы обязаны выписать документ.

Ведь между отгрузкой и предоплатой прошло больше пяти дней. Я решила разобраться в этом вопросе и выяснила, что одни бухгалтеры выставляют счета — фактуры на каждый аванс.

А другие, как и я, выписывают документ только в том случае, если отгрузка и аванс попали на разные налоговые периоды. Какой же из вариантов верный?

Счет — фактура выписывается, только если аванс и отгрузка прошли в разных налоговых периодах.

С одной стороны, в Налоговом кодексе сказано, что счет — фактура выставляется в срок не позднее пяти дней со дня получения предоплаты. Это пункт 3 статьи 168 Налогового кодекса РФ. Но с другой стороны, сумма налога на добавленную стоимость, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода.

Об этом сказано в пункте 1 статьи 173 Налогового кодекса РФ. Поэтому налоговая база не будет искажена, если не выставить счет — фактуру на предоплату, полученную в одном периоде с отгрузкой. Судьи Высшего арбитражного суда в постановлении от 10 марта 2009 г.

№ 10022/08 отметили, что если предоплата и отгрузка произведены в одном квартале, то платежи не могут считаться авансовыми и документ выписывать не нужно.

Поэтому я выставляю счета — фактуры, только если отгрузка и предоплата приходятся на разные налоговые периоды. Причем даже в том случае, если между ними прошло меньше пяти дней. Например, аванс поступил 30 июня, а товар отгрузили уже 1 июля. Для удобства можно в учетной политике прописать, что на счете 62.2 компания учитывает только авансы, переходящие на другой месяц.

ПЛЮСЫ

В этом случае покупатель сможет принять к вычету налог на добавленную стоимость по перечисленному авансу и закрыть квартал. А при налоговой проверке нам не начислят штрафы и пени за неполную уплату налога.

Таким образом, в конце каждого квартала я делаю инвентаризацию счета 62 «Авансы полученные». После этого выписываю счета — фактуры на авансы, по которым отгрузка еще не произошла. А так как авансовых платежей у нас много, я экономлю свое рабочее время и силы, не выставляя лишний раз счета — фактуры.

МИНУСЫ

Правда, в этом случае иногда возникают споры с налоговой инспекцией. Бывает, что налоговики слишком формально подходят к авансовым счетам — фактурам.

В частности, заметив в счете — фактуре на отгрузку реквизиты платежного поручения с датой аванса, они могут поинтересоваться, где же сам авансовый счет — фактура. И если его нет, доначислить налог на добавленную стоимость, пени и штрафы. Но арбитражные суды такие доначисления признают необоснованными.

Ведь авансовый платеж в оплату товаров для целей НДС считается таковым до тех пор, пока не произойдет фактическая реализация. К такому выводу пришли судьи ФАС Московского округа в постановлении от 5 мая 2008 г. № КА — А41/3467 — 08.

Кроме того, предоплату, полученную от покупателей в одном налоговом периоде с отгрузкой, нельзя считать авансом. Об этом написано в постановлении ФАС Западно — Сибирского округа от 13 февраля 2006 г. № Ф04 — 233/2006(19490 — А03 — 31).

И наконец, если аванс получен в периоде отгрузки, у компаний не возникает обязанности исчислять и уплачивать налог с аванса. Поскольку денежные средства теряют характер авансовых платежей. Так решили судьи ФАС Северо — Кавказского округа в постановлении от 8 мая 2009 г. по делу № А63 — 13178/2008 — С4 — 33.

Поэтому при возникновении спора с налоговиками можно попытаться урегулировать проблему в досудебном порядке. И в жалобе сослаться на положительные судебные решения, письмо Минфина России от 6 марта 2009 г. № 03 — 07 — 15/39 и постановление ВАС РФ от 10 марта 2009 г. № 10022/08.

Счет — фактура выставляется на каждый аванс.

Многие мои коллеги выставляют авансовые счета — фактуры на каждую предоплату в своей бухгалтерской программе. Но распечатывают ее только по требованию покупателя. Им так спокойнее. Ведь тогда они в точности соблюдают все требования Налогового кодекса.

ПЛЮСЫ

Этот вариант самый безрисковый для обеих сторон сделки. Ведь при налоговой проверке не возникнет претензий от инспекторов. А покупатели всегда смогут принять к вычету налог на добавленную стоимость.

МИНУСЫ

Хотя, с другой стороны, это добавит компании бумажной работы по выставлению авансовых счетов-фактур и «раздует» книгу продаж.

Еще советы.

При получении аванса важно помнить об интересах покупателей

Анна КУЗНЕЦОВА, главный бухгалтер управляющей компании ООО «СМК “СТРОЙТЕХ”»:

– Лично я всегда выставляю счета — фактуры на все суммы полученной предоплаты.

Во — первых, делать это нас обязывает Налоговый кодекс РФ. В нем прописано, что выставление счетов — фактур на предоплату является обязанностью, а не правом налогоплательщика (п. 1 ст. 168 НК РФ). К тому же при получении аванса компания зачастую не знает, будет или нет в данном налоговом периоде реализация. И если не выписать счет — фактуру, это может привести к занижению сумм налога.

Во — вторых, надо думать и о своих покупателях. Ведь если не выставить счет — фактуру, они не смогут применить вычет в периоде перечисления предоплаты. И хотя кодекс не обязывает покупателей применять вычет НДС по авансам, но многие наши контрагенты принимают налог к вычету. Терять своих клиентов из — за невыписанного счета — фактуры нам невыгодно.

Конечно, есть разъяснения Минфина и постановления федеральных арбитражных судов о том, что можно не выставлять авансовые счета — фактуры при отгрузке и предоплате в одном периоде. Ведь сумма НДС к уплате не меняется. Но я все — таки придерживаюсь норм Налогового кодекса РФ, чтобы избежать споров с налоговиками.

Тем более что письма носят частный разъяснительный характер. И не хотелось бы сложных судебных разбирательств. Я больше времени потрачу на суды, чем на выставление счетов — фактур.

К тому же в нашей бухгалтерской программе предусмотрен такой вариант, как «регистрировать счета — фактуры на авансы всегда при получении аванса».

Наиля АХМЕТГАЛИЕВА, главный бухгалтер ООО «Базис — Металл+»:

– Мы обычно выставляем счета — фактуры на все авансы.

И хотя счет — фактуру нужно составить не позднее пяти календарных дней с момента получения аванса, мы как правило делаем это уже на следующий день после получения предоплаты. А потом уже покупатель сам решает, забирать ему счет — фактуру или нет. Таким образом мы сводим к минимуму риски споров с налоговыми инспекторами.

Кроме того, часто компании, ссылаясь на пятидневный срок, установленный в кодексе для выставления счета — фактуры, не выписывают документ на стыке двух налоговых периодов. Например, аванс отправлен 28 июня, а отгрузка прошла 1 июля.

В этом случае без счета — фактуры покупатель не сможет предъявить НДС по уплаченному авансу к вычету. Поэтому, если сумма возмещаемого НДС существенна для покупателя, мы сначала обмениваемся счетами — фактурами по факсу.

А оригинал документа отдаем покупателю при отгрузке.

Статья напечатана в журнале «Семинар для бухгалтера» № 6, 2010

Источник: http://www.tochkai.ru/article/933

Типичные ошибки в счетах-фактурах по сделкам с предоплатой

Бухгалтеры нередко допускают ошибки в оформлении счетов-фактур. Поскольку налоговые органы проводят автоматическую сверку счетов-фактур покупателей и продавцов, такие ошибки могут быть критичными. В этой статье мы рассмотрим несколько подобных ситуаций по сделкам с предоплатой (НДС по авансу).

Не позднее пяти календарных дней со дня получения аванса поставщик должен предъявить покупателю НДС. Счет-фактура составляется в двух экземплярах: один передается покупателю, а второй — регистрируется в книге продаж (п. 3 ст. 168 НК РФ). При решении вопроса о том, нужно ли выставлять счет-фактуру, бухгалтеры допускают ошибки в двух случаях.

- Когда один и тот же покупатель (заказчик) в течение налогового периода неоднократно перечисляет суммы предоплаты по одной или нескольким сделкам, выставляется единый счет-фактура по итогам месяца (квартала), что в такой ситуации неправомерно. По каждой полученной сумме счет-фактура должен быть оформлен с соблюдением указанного срока.

- Допустим, в течение квартала вы получили аванс, а затем в том же квартале отгрузили товар (передали работы, услуги). Между предоплатой и отгрузкой прошло больше пяти дней. Нужно выставить сначала авансовый счет-фактуру, а затем и счет-фактуру на реализацию предварительно оплаченных товаров (работ, услуг). Этого требуют положения абз. 2 п. 1, п. 3 ст. 168, п. 3 ст. 169 НК РФ, если нет обстоятельств, предусмотренных абз. 3 п. 17 Правил ведения книг покупок (здесь и далее в статье ссылаемся на Правила ведения книг покупок и книг продаж, заполнения счета-фактуры, утв. Постановлением Правительства РФ № 1137 от 26.12.2011).

Минфин разрешает не выставлять счет-фактуру, если вы получили аванс в счет предстоящей поставки и в течение пяти календарных дней с момента его получения отгрузили товар, выполнили работу, оказали услугу (письма от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39, п. 1).

Однако мы все же рекомендуем и в этом случае выставлять два счета-фактуры: и на сумму полученной предоплаты, и при отгрузке. Поскольку такого мнения придерживается ФНС, а именно это ведомство будет проверять вашу декларацию (письма от 10.03.2011 № КЕ-4-3/3790, от 15.02.

2011 № КЕ-3-3/354@).

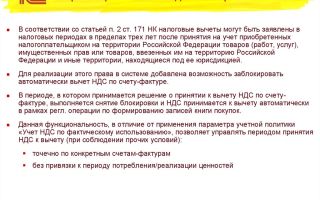

Обратите внимание, что для принятия к вычету НДС, уплаченного с аванса, продавец должен зарегистрировать в книге покупок авансовый счет-фактуру, который ранее был отражен в книге продаж (п. 22 Правил ведения книги покупок). Таким образом, авансовый счет-фактура является основанием для вычета не только у покупателя, но и у продавца (п. 1 ст. 169, п. 9 ст. 172 НК РФ).

В реквизитах авансовых счетов-фактур

Ошибки, которые допускает продавец (поставщик) при заполнении реквизитов в авансовом счете-фактуре, могут оказаться критичными для покупателя, если он решит воспользоваться правом на вычет (пп. 1 и 5–6 ст. 169 НК РФ). В авансовом счете-фактуре, как и в обычном, должны быть заполнены следующие реквизиты (п. 5.1 ст. 169 НК РФ):

- порядковый номер счета-фактуры, при этом авансовые счета-фактуры нумеруются в общем хронологическом порядке с отгрузочными (письмо Минфина от 16.10.2012 № 03-07-11/427);

- дата составления счета-фактуры;

- наименование, адрес, ИНН и КПП продавца и покупателя в соответствии с учредительными документами. Можно указывать как полные, так и сокращенные наименования.

Кроме того, в авансовых счетах-фактурах должны быть указаны:

- по строке 5: номер и дата расчетно-платежного документа, по которому получен аванс. Если аванс получен в неденежной форме, ставится прочерк. Поскольку налоговые органы проводят встречную проверку начислений и вычетов, важно, чтобы и покупатель, и продавец в книгах покупок и продаж правильно указали данный реквизит;

- по строке 7: наименование и код валюты, в которой получен аванс (по ОКВ). Если цена определена в иностранной валюте (у. е.), но оплата производится в рублях, указывается наименование валюты «российский рубль» и ее код «643» (письмо ФНС от 21.07.2015 № ЕД-4-3/12813).

Особое внимание следует уделить заполнению табличной части документа.

В графе 1 наименование товаров (описание выполненных работ или оказанных услуг), в счет поставки которых получена предварительная оплата, отражают так, как оно указано в договоре.

Если покупатель перечислил предоплату не за определенный товар, а в целом под ассортимент продукции и конкретная спецификация или заявка будет составлена после оплаты, допустимо указывать в авансовом счете-фактуре обобщенное наименование товаров: нефтепродукты, канцелярские (кондитерские) изделия и т.д.

В ситуации, когда заключаются договоры, предусматривающие одновременно с поставкой товаров выполнение работ (оказание услуг), в графе 1 нужно привести как наименование поставляемых товаров, так и описание выполняемых работ (оказываемых услуг), см. письмо Минфина от 26.07.2011 № 03-07-09/22.

Далее в табличной части в графах 7, 8, 9 указывают: расчетную налоговую ставку — 18/118 или 10/110 (п. 4 ст. 164 НК РФ); сумму исчисленного НДС; сумму полученного аванса. В остальных графах 2–6, 10–11 и строках 3 и 4 ставят прочерки (п. 4 Правил заполнения счета-фактуры).

Счета-фактуры на предоплату при освобождении от уплаты НДС не составляются в соответствии с нормами ст. 145 и 149 НК РФ. Аналогично действуют при получении аванса:

- в счет будущей поставки товаров (работ, услуг), длительность производственного цикла изготовления которых свыше шести месяцев (абз. 3 п. 1 ст. 154 НК РФ);

- по операциям, которые облагаются НДС по ставке 0 % (абз. 4 п. 1 ст. 154 НК РФ);

- по операциям, которые не подлежат обложению НДС.

НДС+ проверит корректность заполнения реквизитов покупателя в авансовых счетах-фактурах и поможет избежать двойного налогообложения по данной авансовой сделке у контрагента.

При заполнении книги продаж

Выставленный авансовый счет-фактуру, в том числе при безденежных расчетах, продавец должен зарегистрировать в книге продаж за квартал, на который приходится дата получения аванса (п. 17 Правил ведения книги продаж). Важно заполнить книгу правильно:

- номер платежно-расчетного документа, по которому получен аванс, отражается в графе 11;

- графы 4–6, 14–16, 19 не заполняются;

- операция отражается кодом 02.

При заполнении книги покупок

Если отгрузка совершается одновременно с регистрацией в книге продаж счета-фактуры, который выставлен при этой операции, в книге покупок регистрируется счет-фактура, который выставлен при получении аванса (п. 8 ст. 171 и п. 6 ст. 172 НК РФ, п. 22 Правил ведения книги покупок).

НДС с аванса продавец примет к вычету в размере, соответствующем той его части, которая зачтена согласно условиям договора в оплату отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Вычет авансового НДС можно заявить только в том квартале, в котором выполнены для него условия. Переносить этот вычет на более поздние кварталы нельзя (письма Минфина от 21.07.2015 № 03-07-11/41908, от 09.04.

2015 № 03-07-11/20290).

В книге покупок указывается код операций 22, а в графе 7 — данные платежного поручения на полученный аванс. Сведения о платежке указываются также и в отгрузочном документе по строке 5. А в книге продаж по нему должна заполняться графа 11. Поэтому, если реквизиты заполнены верно, налоговая инспекция автоматически может все сверить и не будет предъявлять претензии.

Ошибки покупателя

При выборочном подходе к праву на вычет

Следует помнить, что вычет НДС по уплаченному авансу является правом покупателя, а не обязанностью (п. 1 ст. НК РФ).

Если он использует свое право на вычет налога по полученным товарам (работам, услугам), а не по их предоплате, это не приводит к занижению налоговой базы и суммы НДС, подлежащей уплате в бюджет.

Но если право на вычет используется выборочно, это может привести к ошибкам. При принятии к учету оплаченных товаров (работ, услуг) придется проверять, был ли заявлен вычет при перечислении соответствующего аванса.

При заполнении книги покупок

Для того чтобы принять НДС к вычету, покупатель должен зарегистрировать в книге покупок отгрузочный или авансовый счет-фактуру, полученный от продавца (пп. 1‑2 Правил ведения книги покупок).

Авансовый счет-фактура регистрируется в книге покупок за квартал, в котором он получен от получившего аванс продавца. Данные о платежке отражаются в графе 7 книги покупок покупателя. При этом графы 4, 6, 8а, 9а, 10–12 книги покупок не заполняются (п. 7 Правил ведения книги покупок).

Отгрузочный счет-фактуру можно зарегистрировать в книге покупок за любой квартал, начиная с квартала, в котором выполняются три условия (пп. 1, 1.1 ст. 172 НК РФ):

1) у покупателя есть счет-фактура, полученный от продавца;

2) товары (работы, услуги) по этому счету-фактуре приняты к бухгалтерскому учету, то есть покупателем подписана товарная накладная, акт о выполнении работ или оказании услуг;

3) не истекли три года после принятия товаров (работ, услуг) к бухгалтерскому учету (письма Минфина от 06.08.2015 № 03-07-11/45515, от 12.05.2015 № 03-07-11/27161, от 12.02.2015 № 03-07-11/6141). Например, последним кварталом, в котором можно заявить вычет НДС по товарам, принятым к учету в I квартале 2015 года, будет I квартал 2018 года.

Возможна ситуация, когда счет-фактуру вы получите после окончания квартала, в котором товары (работы, услуги) приняты к учету, но до 25-го числа месяца, следующего за этим кварталом. Тогда НДС можно принять к вычету, зарегистрировав этот счет-фактуру в книге покупок в квартале принятия товаров (работ, услуг) к учету (п. 1.1 ст. 172 НК РФ, письмо Минфина от 02.02.2016 № 03-07-11/4712).

Чтобы не было двойного вычета — и с аванса, и с поставки, — покупатель обязан восстановить принятый ранее к вычету НДС с аванса в том налоговом периоде, в котором принимаются к вычету суммы НДС по оприходованным товарам, работам или услугам (пп. 3 п. 3 ст.

170 НК РФ). При восстановлении НДС покупателю следует зарегистрировать счет-фактуру, на основании которого применялся вычет по авансу, в книге продаж. Если покупатель ранее не применил вычет суммы НДС с аванса, восстанавливать впоследствии налог ему не нужно.

При ведении учета

Если покупатель осуществляет операции как облагаемые, так и не облагаемые НДС, он обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам). При этом речь идет только о суммах налога по приобретенным товарам (работам, услугам), которые используются для осуществления как облагаемых НДС, так и не подлежащих налогообложению операций (п. 4 ст. 170 НК РФ).

О необходимости вести раздельный учет по суммам НДС, которые относятся к предоплате, в п. 4 ст. 170 НК РФ не сказано. Поэтому счета-фактуры на перечисленную сумму предоплаты в счет предстоящих поставок товаров, которые приобретаются для использования одновременно в облагаемых и не облагаемых НДС операциях (см. п. 2 ст.

170 НК РФ), регистрируются в книге покупок на сумму, указанную в данном счете-фактуре. Это дает покупателю возможность принять к вычету налог со всей суммы предоплаты.

При регистрации авансового счета-фактуры по товарам (работам, услугам), которые приобретаются для операций как облагаемых, так и не облагаемых НДС, в графе 16 книги покупок указывается вся сумма НДС, указанная в этом счете-фактуре (пп. «у» п. 6 Правил ведения книги покупок).

После отгрузки товаров (работ, услуг), передачи имущественных прав и получения счета-фактуры налог с предоплаты, ранее принятый к вычету, придется восстановить. При ведении раздельного учета облагаемых и не облагаемых НДС операций часть входного НДС принимается к вычету, а остальная сумма относится на увеличение стоимости приобретенных товаров (работ, услуг, имущественных прав).

Источник: http://bishelp.ru/business/tipichnye-oshibki-v-schetah-fakturah-po-sdelkam-s-predoplatoy

Счет-фактура на аванс: как заполнить, каковы требования? Образец

Счет-фактура на аванс должен быть выписан в течение 5 дней после поступления предоплаты от покупателя — это единая позиция налоговых органов, подтвержденная решениями судов.

И если бухгалтер эту норму проигнорирует и выпишет итоговый счет-фактуру в конце отчетного периода или же оформит налоговый документ лишь при отгрузке товара, то это грозит компании неприятностями.

Когда выписывается авансовый счет-фактура

Правила выписки счета-фактуры на аванс

Какие бывают ошибки

Что грозит за нарушения

Позиция судов

Как заполнить счет-фактуру на аванс

Когда выписывается авансовый счет-фактура

В соответствии с Налоговым кодексом, счет-фактура служит правовым основанием по принятию покупателем заявленных сумм НДС к вычету. Форма для выписки счетов-фактур как по факту реализации, так и по моменту поступления предварительной оплаты в счет будущих поставок абсолютно одинакова. Она утверждена правительственным постановлением № 1137 от 26.12.2011 года.

Счет-фактура должен быть выписан продавцом в течение пяти дней после наступлений одного из событий: отгрузки товара (передачи имущественных прав, услуг или работ) либо перечисления аванса покупателем. Это требование предусмотрено в статье 168 (пункт 3) НК.

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

При этом в самом счете-фактуре должны быть заполнены все обязательные реквизиты, указанные в пунктах 5 и 5.1 статьи 169 НК.

Особенно важно обратить внимание на правильное заполнение строки 5 в форме налогового документа. В соответствии с правилами, утвержденными постановлением 1137, а также на основании третьего подпункта пункта 5.

1 статьи 169 НК России в этой строке должны быть обязательно проставлены номер и дата платежного документа.

В том случае, когда было произведено несколько частичных предоплат за один день, следует перечислить их все в счете-фактуре на аванс. Если же потом выписывается счет-фактура по факту отгрузки, то необходимо перечислить реквизиты всех платежно-расчетных документов по каждой сделанной в счет этой отгрузки оплате.

Есть лишь одно исключение, когда в строке 5 формы счета- фактуры ставится прочерк: это производится тогда, когда авансовый платеж (полностью либо частично) был сделан в форме безденежных расчетов. Например, когда за товар была произведена оплата векселем.

Бывают и такие ситуации, когда компания получает авансовые платежи за непрерывные поставки. К таким компаниям можно отнести любое телекоммуникационное предприятие, работающее на условиях предоплаты. В таком случае разрешается выписывать счет-фактуру на аванс

Источник: https://nsovetnik.ru/nds/schetfaktura_na_avans_kak_zapolnit_kakovy_trebovaniya_obrazec/

Счет-фактура на аванс при возврате товара

Добрый день! На все возвраты от покупателей автоматически регистрируется счет- фактура на аванс, даже в том случае когда возврат не является авансом (дебетовое сальдо по покупателю). Как исключить такие счета-фактуры?

Добрый день! На все возвраты от покупателей автоматически регистрируется счет- фактура на аванс, даже в том случае когда возврат не является авансом (дебетовое сальдо по покупателю). Как исключить такие счета-фактуры?

Сначала разобраться, почему программа эти возвраты считает авансом.

> Добрый день! На все возвраты от покупателей автоматически регистрируется счет- фактура на аванс, даже в том случае когда возврат не является авансом (дебетовое сальдо по покупателю). Как исключить такие счета-фактуры?Здравствуйте!Вопрос актуален.

Бухгалтерия предприятия, редакция 2.0 (2.0.53.10) Действительно ли, документ «Возврат товаров от покупателя.Продажа,комиссия» предназначен только для возврата некачественного товара? Делаем возврат от двух разных покупателей(юр.

лиц)товара надлежащего качества.

От одного-всё ровно! От другого-формируется счет-фактура на аванс, тогда как возврат не является авансом (дебетовое сальдо по покупателю). Можно, конечно, сделать чистую обратную реализацию, через покупку,но покупатель должен предоставить договор(как поставщик).Заводить новый договор! Корректировка долга! Акт взаимозачета подписывать! Помогите разобраться!

buh.ru

Правила выставления счета-фактуры на аванс в 2017-2018 годах

Отправить на почту

Счет-фактура на аванс — правила выставления 2017-2018 года имеют некоторые особенности. Он должен быть составлен организацией сразу же после получения соответствующей предоплаты от контрагента. Каковы правила его формирования, рассмотрим в нашей статье.

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, предоставлении сервисов) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

- обычный счет-фактура;

- документ, оформляемый продавцом по факту перечисления клиентом предоплаты за товар;

- корректировочный счет-фактура.

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для предъявления компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством.

Законодатель в п. 3 ст.

168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Скачать форму счета-фактуры вы можете на нашем сайте.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать форму корректировочного счета-фактуры вы можете на нашем сайте.

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги), которые в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 18/118, а не 10 и 18% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать на нашем сайте.

Источник: http://yurist-moscow.ru/schet-faktura-na-avans-pri-vozvrate-tov/

Счет фактура на аванс и на реализацию пример

Она утверждена правительственным постановлением № 1137 от 26.12.2011 года. Счет-фактура должен быть выписан продавцом в течение пяти дней после наступлений одного из событий: отгрузки товара (передачи имущественных прав, услуг или работ) либо перечисления аванса покупателем.

Это требование предусмотрено в статье 168 (пункт 3) НК. Подписывайтесь на нашканал в Яндекс.Дзен! Подписаться на канал При этом в самом счете-фактуре должны быть заполнены все обязательные реквизиты, указанные в пунктах 5 и 5.1 статьи 169 НК.

Особенно важно обратить внимание на правильное заполнение строки 5 в форме налогового документа. В соответствии с правилами, утвержденными постановлением 1137, а также на основании третьего подпункта пункта 5.

1 статьи 169 НК России в этой строке должны быть обязательно проставлены номер и дата платежного документа.

Важно

О том, когда нужно выставлять счет-фактуру на аванс, расскажем в нашей консультации. Получили аванс? Не забудьте начислить НДС При определении налоговой базы по НДС выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежной или натуральной формах (п.

2 ст. 153 НК РФ). При этом моментом определения налоговой базы по общему правилу признается наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Сказанное означает, что получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчетной ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ).

Счет-фактура на аванс в книге покупок или продаж

Тогда разрешено оформлять документ в конце расчётного периода, на все суммы, пришедшие от заказчика. Вычитается только стоимость услуг, которые были предоставлены фактически.Пятидневный срок тоже соблюдается в любом случае, при этом не играют роли правила отдельной нумерации счетов-фактур на аванс.

Лишь заполнение книги продаж предусматривает наличие некоторых исключений. Например, в данном случае можно не выставлять счета-фактуры при соблюдении следующих условий:

- Использование налогоплательщиком права по освобождению от обязанностей по исчислению и уплате НДС согласно 145 статье Кодекса.При восстановлении порядок тоже стандартный.

- Создание авансового платежа в счёт операции, по которой НДС не уплачивается. Либо когда используется нулевая процентная ставка.

Составление счёт-фактуры на аванс

Расчёт ставки НДС и отражение суммы налога Момент определения налоговой базы по НДС в случае получения аванса напрямую связан с датой получения предоплаты за товары или услуги. При поступлении денег на расчётный счёт или получения оплаты в неденежной форме в обязательном порядке должна выставляться авансовая счёт-фактура.

Для расчёта суммы НДС, причитающегося к уплате в бюджет по итогам квартала или года необходимо использовать расчётную ставку. Сказанное означает, что получив аванс в счёт поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчётной ставке 18/118 или 10/110 (п.

4 ст. 164 НК РФ). Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счёт которых был получен аванс.

Правила выставления счета-фактуры на аванс в 2017-2018 годах

Внимание

Размер добавленного налога из гр.8, который можно принять к вычету. Как отражается счет-фактура в книге продаж Продавец должен оставить один выписанный авансовый с/ф у себя, чтобы обосновать запись в книге продаж.

Регистрацию документа нужно производить в тот день, когда выписан с/ф на аванс – в течение пяти дней с даты поступления предоплатных средств. Запись относится к тому кварталу, в котором получены денежные средства от покупателя.

Заполнение граф книги продаж: Номер графы Пояснения по заполнению 1 Номер строки по порядку. 2 Код операции, берется из Перечня, находящегося в приложении к приказу налоговой службы ММВ-7-3/[email protected] от 14.03.16. Для предоплаты (частичной или полной) указывается код «02».

3 Переносятся сведения, показанные в 1-ой графе с/ф на аванс – дата и № документа. 4-6 В полях ставятся прочерки.

Когда выставляется счет-фактура на аванс. образец заполнения

Счет-фактура должен быть выписан продавцом в течение пяти дней после наступлений одного из событий: отгрузки товара (передачи имущественных прав, услуг или работ) либо перечисления аванса покупателем.

Счет-фактура на аванс: когда выписывается

Вы же помните, что налог на счете 76-АВ ждет своего часа? Дебет 68 – Кредит Дебет 76-АВ «НДС по авансам полученным» Заодно делается проводка по зачету аванса: Дебет 62-2 «Авансы полученные» — Кредит 62-1 «Расчеты с покупателями и заказчиками» А теперь посмотрим пример расчета НДС с аванса. 4.

НДС с аванса пример В январе 2016 года ООО «Снежинка» заключило с покупателем ООО «Льдинка» договор поставки холодильников.

Сумма по договору 118 000 руб. (в том числе НДС 18000 руб.). 15 января 2016 года ООО «Снежинка» получило от покупателя аванс в размере 59000 руб.

(перечисление аванса предусмотрено договором поставки). Рассчитаем НДС с аванса: 59000 руб. * 18% / 118% = 9000 руб. В учете будут сделаны проводки: 15 января: Дебет 51 – Кредит 62-2 «Авансы полученные» — на сумму 59000 руб.

– получена предоплата от покупателя Дебет 76-АВ «НДС по авансам полученным» — Кредит 68 – на сумму 9000 руб.

Расчет ндс с авансов, полученных от покупателя

Продавец, получив деньги от клиента в счет будущей отгрузки, обязан произвести следующие действия:

- Выделить НДС из поступившей суммы и произвести проводку по начислению его к уплате;

- Подготовить в 5-тидневный срок с/ф;

- Зарегистрировать составленный с/ф в своей книге продаж в том квартале, когда получены деньги;

- В день фактической отгрузки в счет полученного ранее аванса, выставить с/ф еще раз;

- Начисленный с отгрузки НДС направить к оплате;

- НДС, посчитанный при поступлении предоплатной суммы, направить к вычету;

- Отгрузочный с/ф зарегистрировать в книге продаж;

- Авансовый с/ф зарегистрировать в книге покупок.

Расчеты с клиентами учитываются на сч.62, авансы показываются отдельно от прочих оплат, например, на субсчете 62ав, при этом на субсчете 62р будут показываться прочие поступления от покупателей.

Среди них:

- наличие договора между покупателем и продавцом;

- внесение предоплаты покупателем за товар или услугу.

Заполнение и отправка формы поставщиком Налоговый кодекс не предусматривает исключений по выставлению формы. Однако существует постановление российского правительства, которое указывает на случаи, когда счет-фактура может не оформляться. Перечислим их:

- аванс выдан на поставку продукции, которая будет произведена через 6 месяцев или позже;

- платёж осуществлён по операции, ставка НДС которой равна 0 или не уплачивается;

- фирма не уплачивает НДС по 145 статье НК РФ.

Срок, в течение которого нужно выписать документ Фирма-продавец обязана составить и отправить счет-фактуру покупателю не позднее 5 дней с момента получения денежных средств или оплаты в неденежной форме.

Однако если налоговый инспектор заметит подобные нарушения, то это явится отказом к вычету НДС. Важно знать: факсимильные печати и штампы строго запрещено использовать. Где узнать код операции Не следует указывать чужой код операции при незнании истинного. Лучше проставить прочерк.

В полях 2 и 2а не следует проставлять единицы измерения, которые не соответствуют специальному классификатору (ОКЕИ). Если компания не является импортёром, то при отсутствии таможенной декларации графы 10–11 не заполняются. С июля 2016 года используются новые коды операций по НДС.

Среди них больше всего вопросов бухгалтеров связано с кодированием счетов-фактур, предназначенных для неплательщиков НДС.

- Счёт-фактура выставляется ещё раз в день, когда производят отгрузку.

- НДС, начисленный с суммы, направляется к оплате.

- Направление к вычету НДС, подсчитанного при поступлении предоплаты.

- Регистрирует в книге продаж выписанные отгрузочные документы.

- Регистрирует в книге покупок авансовый счёт-фактуру.

Счёт 62 используется при любых видах расчётов с клиентами.

Источник: http://law-uradres.ru/schet-faktura-na-avans-i-na-realizatsiyu-primer/

Не выставили счет фактуру на аванс какие санкции за это

Просто в ней надо упомянуть все проведённые операции. Но иногда случается так, что потом отдельно оформляют документ в связи с фактом отгрузки.

В данном случае составитель должен перечислить реквизиты всех платёжных документов, по каждой произведённой оплате внутри счёта фактуры на аванс от поставщика. Из правила существует лишь одно исключение, когда в пятой строке можно оставить прочерк.

Это делается, если авансовый платёж имел форму безденеженых переводов. Пример – поступление векселя в качестве оплаты. Возмещение НДС имеет свою схему, отдельную. Иногда авансовый платёж поступает после организации непрерывных поставок.

Например, на таких условиях предоплаты работает любое телекоммуникационное предприятие. Тогда разрешено оформлять документ в конце расчётного периода, на все суммы, пришедшие от заказчика. Вычитается только стоимость услуг, которые были предоставлены фактически.

Минфин раскрыл тайны оформления авансовых счетов-фактур

- Счёт-фактура выставляется ещё раз в день, когда производят отгрузку.

- НДС, начисленный с суммы, направляется к оплате.

- Направление к вычету НДС, подсчитанного при поступлении предоплаты.

- Регистрирует в книге продаж выписанные отгрузочные документы.

- Регистрирует в книге покупок авансовый счёт-фактуру.

Счёт 62 используется при любых видах расчётов с клиентами.

При этом авансы должны стоять отдельно от других видов платежей.

Правила выставления счета фактуры на аванс остаются стандартными всегда. У некоторых предпринимателей часто возникают ситуации, которые не попадают под общий порядок.

Внимание

Рассмотрим особые случаи, связанные с оформлением хозяйственной операции. Это позволит понять, как быть со счетом фактурой на аванс в книге покупок.

Ответственность за не выставленную с/фактуру с аванса

Что нужно сделать с 26 по 30 марта Бухгалтер – это стиль жизни. Даже календарь у бухгалтеров особый. Вехи бухгалтерского календаря – не столько числа месяца и дни недели, сколько даты представления отчетности и уплаты налогов.

Наши еженедельные напоминания помогут вам не забыть ни об одной важной бухгалтерской дате.< < … ИП не стоит торопиться с уплатой 1%-ных взносов за 2017 год Во-первых, потому что с этого года крайний срок уплаты таких взносов перенесен с 1 апреля на 1 июля.

Важно

Соответственно, 1%-ные взносы за 2017 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье).

< … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

< …

Счет-фактура на аванс: когда выписывается

- Любые авансы учитываются!Вам придется при проверке заплатить штраф, пени и саму сумму недоплаты!А в последующем квартале — у вас скорее всего НДС будет к зачету — вам придется сдавать документы на камералку.

Надо срочно что-то придумывать!

- если при проверке будут выявлены авансы без счетов-фактур, вам быстренько весь ндс к начислению поднимут, и еще штраф вкатят за нарушение правил ведения книги продаж и за занижение налоговой базы еще достанется.

и причем здесь «клиенты их не требуют»? - в

- 1.

С авансов полученных надо начислить НДС, который идет к уплате в буджет2.

На каждый аванс надо выписать счет-фактуру.3.

Счета-фактуры на «короткие» авансы можно не выставлять

Поставщик, в свою очередь, отправляет ответное письмо с информацией о том, что недостатки были устранены. Отдельно надо указать, что ошибочные документы и сведения, заполненные ранее, ныне действительными не признаются.

И что обе стороны согласны с этим утверждением. Только в этом случае оформляются проводки. При этом ошибки в реквизитах не влияют на предоставление вычета по налогу.

Покупатели не несут ответственности за точность сведений в счетах-фактурах. И это никак не влияет на выполнение обязанностей налогоплательщика.

Добавить комментарий Популярные статьи Корректировочный счет-фактура Что собой представляет корректировочный счет-фактура, в каких случаях происходит корректировка…

Когда выписываются счета-фактуры на аванс? требования, правила и особенности

Переход права собственности после оплаты Между покупателем и продавцом может быть заключен договор, согласно которому:

- Покупатель получает право собственности на вещь только после того, как оплатит её полностью.

- Отгрузка была совершена до того, как поступила оплата.

Это двусмысленная ситуация, но руководствоваться всё равно рекомендуют общим правилам. То есть, счёт выставляется максимум спустя пять дней после того, как произошло первое событие из описанных выше.

Первоначально товар был отгружен. То есть, надо считать 5 дней с даты товарной накладной. И выставить счёт в соответствующие сроки. Условия договора по праву собственности не влияют на документальное оформление подобных сделок.

- наименование валюты (строка 7);

- названия товаров (графа 1);

- сумма предоплаты (графа 9);

- ставка налога (графа 7);

- сумма НДС (графа 8).

Авансовый счет-фактура по частичной оплате счета составляется таким же образом. В строке 5 указываются реквизиты каждой из платежек.

Если средства были получены в безденежной форме (бартером или взаимозачетом), то ставится прочерк. Строки 3 («Грузоотправитель»), 4 («Грузополучатель»), графы 2–6, 10, 11 должны остаться пустыми.

Yt выставили счет фактуру на аванс какие санкции за это

НДС к вычету (7627,12 руб.). При отгрузке следующей партии на 9 тыс. руб. в графе 15 снова указывается вся сумма аванса (59 тыс. руб.), а в графе 16 – 1372,88 руб. НДС.

Как покупатель регистрирует фактуру? Получив счет на перечисленный аванс, покупатель может принять НДС к вычету. Это право возникает также после оприходования ценностей.

Но на этот раз сумма НДС должна соответствовать той, что указана в счете.

Сам документ должен быть внесен в книгу покупок. Чтобы избежать двойного уменьшения базы, вычет по авансу нужно восстановить в полном объеме, если стоимость полученных товаров равна сумме предоплаты, или частично. Чтобы восстановить принятый НДС, нужно счет зарегистрировать в книге продаж в таком же порядке, как и фактуры на отгрузку.

Но код вида операции должен быть 21. Стоимость товаров из графы 13б книги должна соответствовать цифре, указанной в пункте 9 фактуры.

Постановлением Правительства РФ от 26.12.2011 № 1137):

- или имеют длительность производственного цикла изготовления свыше 6 месяцев;

- или облагаются по налоговой ставке 0%;

- или не подлежат налогообложению (освобождаются от налогообложения).

Источник: http://zakon52.ru/ne-vystavili-schet-fakturu-na-avans-kakie-sanktsii-za-eto/