Енвд за 3 квартал 2018 г

Плательщиками ЕНВД являются организации (их ОП) и ИП, состоящие на учете в ИФНС в качестве плательщиков данного налога (п. 1, 2 ст. 346.28 НК РФ).

Плательщики ЕНВД освобождаются от уплаты некоторых налогов (п. 4 ст. 346.26 НК РФ):

| Организации | Налог на прибыль (в части прибыли, полученной от ЕНВД-деятельности) |

| Налог на имущество. Правда, здесь есть исключения. Так, налог на имущество уплачивается плательщиками ЕНВД в следующих ситуациях: — имущество, облагаемое налогом, не используется в ЕНВД-деятельности;— имущество облагается налогом исходя из кадастровой стоимости | |

| НДС (в рамках ЕНВД-деятельности). Но НДС при ввозе товаров на территорию РФ («ввозной» НДС) организации на ЕНВД уплачивать все же должны | |

| ИП | НДФЛ (в части доходов, которые получены в рамках деятельности, облагаемой НДФЛ) |

| Налог на имущество физлиц. Но чтобы имущество не облагалось налогом, должны быть соблюдены два условия: — имущество используется ИП в ЕНВД-деятельности;— имущество не облагается налогом исходя из кадастровой стоимости | |

| НДС (в рамках ЕНВД-деятельности). Правда, ИП на ЕНВД должны уплачивать «ввозной» НДС |

Объект ЕНВД и база ЕНВД

Объектом обложения ЕНВД является вмененный доход плательщика (п. 1 ст. 346.29 НК РФ). Налоговой базой также является вмененный доход, она определяется так (п. 2 — 4 ст. 346.29 НК РФ):

Налоговая база (вмененный доход) = Базовая доходность за налоговый период х Физический показатель х К1 х К2

К1 – коэффициент-дефлятор, утверждаемый ежегодно Минэкономразвития. На 2018 год его размер установлен на уровне 1,868 (Приказ Минэкономразвития от 30.10.2017 № 579).

К2 – корректирующий коэффициент, утверждаемый местными властями (п. 6-7 ст. 346.29 НК РФ). Его значение можно узнать на сайте ФНС — Налогообложение в Российской Федерации — Действующие в РФ налоги и сборы – Специальные налоговые режимы – ЕНВД – Особенности регионального законодательства).

Здесь также стоит отметить, что если у плательщика в течение налогового периода произошло изменение физического показателя, то это изменение учитывается с начала того месяца, в котором оно произошло (п. 9 ст. 346.29 НК РФ).

Кстати, при расчете вмененного дохода за месяц, когда плательщик встал на ЕНВД-учет или снялся с него не с начала календарного месяца, есть свои особенности (п. 10 ст. 346.29 НК РФ):

Налоговая база за неполный месяц = Налоговая база за месяц / Количество календарных дней в месяце х Количество дней в месяце, когда плательщик вел ЕНВД-деятельность

Имейте в виду, что день постановки на учет/снятия с учета учитывается при определении налоговой базы за неполный месяц и включается в общее количество дней ведения ЕНВД-деятельности.

Налоговый период: ЕНВД

Налоговым периодом по ЕНВД является квартал (ст. 346.30 НК РФ).

Расчет ЕНВД

Сумма налога за отчетный квартал определяется поэтапно.

ШАГ 1. Определяем размер налоговой базы за месяц.

Как мы уже сказали, налоговой базой по ЕНВД является размер вмененного дохода, формулу которого мы привели выше.

ШАГ 2. Определяем размер налоговой базы за квартал.

Считается она так:

Налоговая база за квартал = Налоговая база за 1-й месяц квартала + Налоговая база за 2-й месяц квартала + Налоговая база за 3-й месяц квартала

ШАГ 3. Определяем сумму ЕНВД за квартал

Формула расчета ЕНВД такая:

Сумма ЕНВД за квартал = Налоговая база за квартал х Ставка налога

ШАГ 4. Определяем сумму налога, подлежащую уплате в бюджет по итогам квартала

Она рассчитывается следующим образом:

Сумма налога, подлежащая уплате в бюджет по итогам квартала = Сумма ЕНВД за квартал – Суммы, уменьшающие налог

Ставка ЕНВД

По общему правилу, ставка ЕНВД составляет 15% (п. 1 ст. 346.31 НК РФ).

Однако НПА представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут быть установлены ставки ЕНВД от 7,5% до 15% в зависимости от категорий налогоплательщиков и видов ЕНВД-деятельности (п. 2 ст. 346.31 НК РФ). Поэтому, прежде чем уплачивать налог, выясните, не введена ли пониженная ставка ЕНВД в той местности, на территории которой вы ведете вмененную деятельность.

Суммы, уменьшающие ЕНВД

ЕНВД уменьшается на сумму (п. 2 ст. 346.32 НК РФ):

| Организация | — взносы с выплат работникам, занятым во вмененной деятельности; — больничные пособия (кроме несчастных случаев на производстве и профзаболеваний), выплаченные за счет работодателя работникам, которые заняты в ЕНВД-деятельности;— платежи/взносы по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими соответствующие лицензии, в пользу работников на случай их временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя. Эти платежи/взносы уменьшают ЕНВД с учетом особенностей, указанных в пп. 3 п. 2 ст. 346.32 НК РФ |

| ИП с работниками | — взносы с выплат работникам, занятым в ЕНВД-деятельности; — больничные пособия (кроме несчастных случаев на производстве и профзаболеваний), выплаченные за счет работодателя работникам, которые заняты в ЕНВД-деятельности;— платежи/взносы по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими соответствующие лицензии, в пользу работников на случай их временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя. Эти платежи/взносы уменьшают ЕНВД с учетом особенностей, указанных в пп. 3 п. 2 ст. 346.32 НК РФ;— взносы ИП за себя |

| ИП без работников | Взносы ИП за себя |

Важно знать, что организации и ИП с работниками могут уменьшить ЕНВД на сумму вышеуказанных расходов не более чем на 50% (п. 2.1 ст. 346.32 НК РФ).

ЕНВД конкретного квартала уменьшается плательщиками на сумму взносов/пособий, уплаченных в этом квартале (Письмо ФНС от 19.02.2016 N СД-4-3/2691).

Уплата ЕНВД при отсутствии деятельности

Отсутствие деятельности не освобождает плательщика от уплаты ЕНВД. Однако если в каком-то периоде у плательщика отсутствовал физический показатель, необходимый для расчета ЕНВД (например, расторгнут договор аренды магазина, в котором велась ЕНВД-торговля), то в этом случае сумма налога к уплате будет равна нулю (Информация ФНС).

Если плательщик при наличии физического показателя не планирует вести деятельность, то, чтобы не платить ЕНВД, ему имеет смысл сняться с учета в качестве плательщика этого налога.

Срок уплаты ЕНВД

ЕНВД уплачивается в следующие сроки (п. 1 ст. 346.32 НК РФ):

| Срок уплаты ЕНВД за 2 квартал | Не позднее 25 июля отчетного года |

| Срок уплаты ЕНВД за 3 квартал | Не позднее 25 октября отчетного года |

| Срок уплаты ЕНВД за 4 квартал | Не позднее 25 января года, следующего за отчетным |

Кстати, не имеет значения, кто перечисляет налог, — срок уплаты ЕНВД ИП совпадает со сроком уплаты ЕНВД организациями.

Если плательщик перечислит сумму ЕНВД несвоевременно, то ему будут начислены пени (ст. 75 НК РФ).

Проверить правильность расчета пеней, сделанный налоговиками, вы можете при помощи нашего Калькулятора.

Кбк енвд

ЕНВД уплачивается на следующие КБК:

| Сам налог | 182 1 05 02010 02 1000 110 |

| Пени | 182 1 05 02010 02 2100 110 |

| Штраф | 182 1 05 02010 02 3000 110 |

Образец платежного поручения по ЕНВД вы найдете ниже.

Источник: http://GlavKniga.ru/timeline/u_15_7966

Заполнение платежных поручений по налогам в 2016 году

В этой статье вы узнаете какие поля платежки предпринимателям заполнять по особым правилам, где в платежке проставлять нули и какие поля платежки надо пропустить.

В июле многие предприниматели платят налоги с доходов. Авансовый платеж по УСН за полугодие и ЕНВД за II квартал перечисляют не позднее 25 июля. А бизнесмены на общем режиме платят до 15 июля включительно НДФЛ за 2015 год.

В платежном поручении есть поля, которые предприниматели заполняют по особым правилам. Например, у ИП в отличие от компаний нет КПП. А ИНН состоит из 12 знаков, а не из 10. Из-за ошибок в полях платеж может зависнуть на невыясненных.

Мы проанализировали, в каких полях бухгалтеры и предприниматели часто ошибаются. Расскажем подробнее, как такие поля заполнять.

Номера полей платежного поручения вы можете посмотреть в образце ниже. Для вашего удобства мы выделили номера полей цветом. Платежное поручение на перечисление налога составляют по форме 0401060, приведенной в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Каждому ее полю присвоен свой номер.

Какие особенности учитывать предпринимателю

ИНН (поле 60)

ИНН бизнесмена состоит из 12 цифр. Это тот индивидуальный номер, который бизнесмен получил в налоговой инспекции как физическое лицо. Регистрируясь в качестве ИП, коммерсанты специальный ИНН не получают. Первая и вторая цифры ИНН не равны нулю (приказ Минфина России от 23.09.2015 № 148н).

Плательщик (поле 8) и его подпись (поле 44)

Запишите ФИО предпринимателя и в скобках — ИП. Затем укажите адрес места жительства (регистрации). До и после информации об адресе проставьте «//».

В поле 44 бизнесмену нужно расписаться.

Статус плательщика (поле 101)

В поле 101 проставьте код 09. Этот статус отличается от того, который ставят в платежном поручении компании (приложение 5 к приказу Минфина России от 12.11.2013 № 107н).

Если бизнесмен платит НДФЛ с выплат работникам, в поле 101 укажите статус плательщика 02.

КПП (поле 102)

Индивидуальные предприниматели не получают КПП. Поэтому в поле 102 платежки проставляйте 0.

Как заполнить каждое поле платежки

Сумма налога прописью (поле 6) и цифрами (поле 7)

В поле 6 укажите прописью с заглавной буквы сумму налога. Слово «рубль» напишите без сокращений (приложение 1 к Положению, утвержденному Банком России от 19.06.2012 № 383-П).

В поле 7 сумму платежа укажите цифрами. После них проставьте знак «=».

Допустим, вот так: 61250=.

Перечислять налоги в бюджет следует в полных рублях. Сумму менее 50 копеек отбрасывайте, а 50 копеек и более округляйте до полного рубля.

Номер счета (поле 12)

Укажите номер корреспондентского счета банка, в котором у индивидуального предпринимателя открыт расчетный счет.

Вид операции (поле 18)

Отметьте шифр. Для платежных поручений это всегда 01.

Очередность платежа (поле 21)

Перечисляя налоги в срок на основании собственного расчета, укажите пятую очередность. Если платите налог по требованию инспекции, то показывайте значение очередности 3 (п. 2 ст. 855 ГК РФ и письмо Минфина России от 20.01.2014 № 02-03-11/1603).

Уникальный идентификатор начисления (поле 22), ИНН (поле 60). Указывать значение УИН надо, только если вы платите налог по требованию инспекции. Значение УИН состоит из 20 или 25 знаков. Если вы указываете УИН, то отражать в платежке ИНН (поле 60) не понадобится.

Если вы перечисляете текущие платежи на основании своего расчета, то в поле 22 проставьте значение 0. Но тогда в поле 60 обязательно укажите ИНН.

Код бюджетной классификации (поле 104)

Впишите 20-значный КБК. Для НДФЛ, упрощенного налога и ЕНВД предусмотрены разные КБК. А у аванса по УСН код зависит от объекта. Значения КБК смотрите в таблице ниже.

Кбк по налогам с доходов предпринимателя

| Авансы и налог по УСН (доходы) | 182 1 05 01011 01 1000 110 |

| Авансы и налог по УСН (доходы минус расходы) | 182 1 05 01021 01 1000 110 |

| Минимальный налог по УСН по итогам года | 182 1 05 01050 01 1000 110 |

| НДФЛ с доходов предпринимателя | 182 1 05 02020 01 1000 110 |

| ЕНВД | 11182 1 05 02010 01 1000 110 |

ОКТМО (поле 105)

Код показывает, в какой муниципалитет индивидуальный предприниматель платит налог. Конкретный номер указан в Общероссийском классификаторе территорий муниципальных образований ОК 033-2013. Он утвержден приказом Росстандарта от 14.06.2013 № 159-ст. ОКТМО состоит из 8 или 11 знаков. Если ваш ОКТМО состоит из 8 символов, то дописывать нули до 11 знаков не нужно.

Узнать свой код ОКТМО можно на сайте ФНС России. Для этого зайдите на главной странице в раздел «Электронные сервисы» и выберите «Узнай ОКТМО». Затем введите свой регион и муниципальное образование. Сервис напишет ваш ОКТМО.

Основание платежа (поле 106)

Перечисляя налоги в срок, впишите код текущих платежей «ТП».

Если вы погашаете в добровольном порядке задолженность по налогу, то вместо «ТП» в поле 106 пишите «ЗД». Если погашаете задолженность по требованию налоговиков, то основание платежа — «ТР».

Налоговый период (поле 107)

В платежном поручении на уплату суммы ЕНВД или аванса по УСН за полугодие 2016 года укажите КВ.02.2016. Если же ИП платит в июле НДФЛ за 2015 год, то в поле нужно отразить ГД.00.2015.

Показатель «Налоговый период» состоит из 10 знаков. Первые два знака определяют периодичность уплаты: месяц (МС), квартал (КВ), полгода (ПЛ), год (ГД).

В 4-м и 5-м знаках для месячных платежей проставляют номер месяца текущего года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02.

В 3-м и 6-м знаках в качестве разделительных знаков проставляется точка «.». В 7—10 знаках указывают год, за который производится уплата налога.

Номер документа (поле 108)

Здесь проставьте в платежке 0. И только если платите налог по требованию ФНС, в поле 108 нужно ставить номер выставленного документа.

Дата документа (поле 109)

Это поле заполняют, если платят налог на основании декларации. Упрощенцы не отчитываются за полугодие. Поэтому при перечислении аванса по УСН запишите значение 0. Если же бизнесмен перечисляет налоги на основании декларации, то нужно проставить ее дату. Например, дату сдачи отчетности по ЕНВД за II квартал — 20.07.2016.

Тип платежа (поле 110)

Последнее поле в платежке не заполняйте. Раньше в нем указывали тип платежа — пени, проценты и другие платежи. Однако сейчас такого требования нет (Указание Банка России от 06.11.2015 № 3844-У). Это правило действует с 28 марта 2016 года.

Назначение платежа (поле 24)

Впишите дополнительную информацию о перечислении средств. Например, «Авансовый платеж за полугодие 2016 года, перечисляемый в связи с применением УСН (объект — доходы)».

Пример заполнения платежного поручения для ИП

Предприниматель А.Ю. Сорокин применяет упрощенную систему с объектом «доходы» и ведет деятельность в Павловском муниципальном районе Воронежской области. Доходы бизнесмена за полугодие 2016 года составили 750 000 ₽. Льготные ставки по УСН для объекта «доходы» в регионе не введены. Поэтому авансовый платеж равен 45 000 ₽:

750 000 ₽ × 6%

Бизнесмен перечислил аванс в срок. Поэтому в платежном поручении бизнесмен указал в поле 21 пятую очередность: 5.

В поле 101 отметил: 09. Предприниматели при уплате налогов с доходов от своего бизнеса отмечают именно этот код.

В поле 104 платежки коммерсант записал КБК для уплаты аванса с доходов: 182 1 05 01011 01 1000 110.

В поле 105 — ОКТМО Павловского муниципального района Воронежской области: 20633404.

В поле 106 отметил: ТП.

А в поле 107: КВ.02.2016.

В поле 108 поставил: 0.

В поле 109: 0.

В поле 22 «Код» также вписал 0, так как при уплате текущих налогов и взносов, рассчитанных самостоятельно, УИН не устанавливается: 0.

В поле 24 «Назначение платежа» отметил дополнительную информацию, связанную с перечислением денег: «Авансовый платеж за полугодие 2016 года, перечисляемый в связи с применением упрощенной системы налогообложения (УСН, доходы)».

Образец платежного поручения смотрите ниже. Цветом выделены номера полей платежного поручения.

Источник: https://ipprosto.info/journal/predprinimatel-zapolnyaet-platezhnoe-poruchenie-po-nalogam-v-2016-godu/

Кбк енвд в 2018 году для юридических лиц и ип

Под аббревиатурой КБК подразумевают «Код(ы) бюджетной классификации». На практике эта информация необходима и бухгалтерам, и предпринимателям, которые должны оформить платежные поручения, налоги, взносы, штрафы.

Чтобы поручения (платежки) оформить надлежащим образом, необходимо заполнить КБК. Для этого в отчетных документах есть специальные поля (пункты) с нумерацией. Отмеченный в этих полях правильный КБК указывает на «путь денежных средств».

ЕНВД, или «вмененка», подходит для многих предпринимателей и юридических лиц и заменяет следующие отчисления:

- НДФЛ (для ИП);

- налог на прибыль (юридические лица);

- налог на добавленную стоимость (кроме экспорта);

- имущественный налог (кроме платежей по кадастру).

Если для ЕНВД есть единая налоговая ставка (максимум 15%), значит уплата должна выполняться по конкретным срокам или правилам. Что касается налога на прибыль, который контролируется иностранными компаниями и организациями, КБК следующий: 182 1 01 01080 01 1000 110.

Юрлицо на УСН «Доходы минус расходы» перечисляет на 182 1 05 01021 01 0000 110. Сюда же входят авансовый платеж, минимальный и годовой налог (нововведение).

Штрафы и пени часто касаются именно пенсионного и страхового взносов за штатных сотрудников. Для тех, у кого сроки закончились, предусмотрены пени.

Про медицинские взносы

С начала 2017 года любой страховой (медицинский) взнос перечисляется в ИФНС. Конкретных лимитов не утверждено, поэтому начисляют и уплачивают с каждой суммы, которая была отведена для сотрудника.

https://www.youtube.com/watch?v=5Yj06Z2WQeA

Для медицинского взноса действует новый код: 182 1 02 02101 08 1013 160.

На 2018 год, если не вносить страховой взнос на временную нетрудоспособность или материнство по срокам, указанным в НК РФ, уплачиваются пени.

Правила заполнения

При наступлении отчетного периода начинают действовать новые правила, касающиеся уплаты страхового взноса и некоторых налогов. Если есть изменения в налоговом законодательстве, значит составление платежного документа также меняется.

Есть изменения, касающиеся платежных поручений: теперь юридическим лицам разрешено уплачивать налог через третьих лиц.

К 2017 году ввели поправку, где указано, что компании вправе делать взносы и уплачивать налоги через стороннюю организацию (третье лицо). Это изменение одобрено Государственной думой, отражено в пункте 1 статьи 45 Налогового кодекса РФ.

Изменения в платежных поручениях

- В «Статусе плательщика» (поле 101) будет новое значение. Под ним характеризуется официальный представитель плательщика.

- В «ИНН» ( стр. 60) и в «КПП» (стр. 102) должны быть указаны данные организации, в счет которой перечисляют налоги.

Эти поправки отменили законные требования НК РФ, когда налогоплательщик мог платить государству только за свою организацию.

Изменения коснулись страхового взноса. Но важнее описать следующие нововведения:

- Изменились правила, по которым заполняют платежки по страховому взносу.

- Есть новые КБК.

- Налоги может уплатить за организацию сторонняя фирма.

Единая отчетность по налогам и страховым взносам имеет следующие поправки, вступившие в силу с начала 2017 года.

- Пункт 16. Должен содержать информацию о получателе. В нем указывают конкретное отделение налоговой инспекции, в которой организация поставлена на учет.

- Пункт 22. Заполняется также, как и в декларации на налог. Текущие показатели обозначаются «0».

- Пункт 101. С 2017 года должен отображать данные плательщика, его статус. На счет него есть разногласия, ведь в новом приказе планируется отображать «01», но часть региональных отделений по-прежнему рекомендуют вносить в 101 пункт статус «08», ориентируясь на старые правила. Правильнее всего уточнить данные в том налоговом органе, куда организация отчитывается.

- Пункт 104. Взносы в Пенсионный Фонд. Их переназначили на новые КБК.

- Пункт 106. Обязателен к заполнению буквенными кодами: ТП – текущие платежи (взносы), ЗД – погашение задолженностей, ТР – взносы по требованиям, АП – взнос уплачивается по актам проверки.

- Пункт 107. Для налогового периода. Указываются сокращения МС (месяц), КВ (квартал), ПЛ (полугодие), ГД (год).

- Пункты 108, 109. Должны отображать дату и номер документа. Есть 16 графа, где должен быть указан конкретный получатель.

Подробности про декларацию ЕНВД есть в данном вебинаре.

Способы и сроки уплаты

Организации, отчитывающиеся по ЕНВД, обязаны уплачивать:

- Налог на прибыль.

- Имущественный.

- НДС.

Первый период для сдачи отчетности по ЕНВД – 20 апреля. Затягивать сроки не стоит, так как могут возникнуть проблемы с налоговой.

Каждые три месяца процедура повторяется, периоды:

- апрельский;

- июньский;

- октябрьский;

- январский.

Быстрее всего перенаправить декларацию через специальные интернет-сервисы.

Коды для 2, 3, 4 квартала 2018 года и 1 квартала 2019

Для ЕНВД КБК на периоды 2, 3, 4 кварталов 2018 года и 1 квартала 2019: 182 1 05 02010 02 1000 110.

В платежке по ЕНВД периоды указываются так:

- 2 квартал: КВ.02;

- 3 квартал: КВ.03;

- 4 квартал: КВ.04;

И так далее.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/spec-rezhimy/envd/kbk.html

Уплата пени в налоговую — платежное поручение 2018 года

Пени как стимулирующая мера

Что важно в КБК? Образец заполнения поручения по уплате пени

Заполнение платежки на уплату пени по требованию из налоговой

Оформление платежного поручения в ИФНС на уплату пени добровольно или по акту проверки

Пени как стимулирующая мера

Сегодня пени трактуются налоговиками именно как мера, стимулирующая налогоплательщиков своевременно уплачивать налоги и взносы.

Они могут уплачиваться как по требованию контролирующих органов, так и добровольно.

Налогоплательщик, делающий платеж самостоятельно, без напоминания налоговиков, начисляет сумму пеней в соответствии с п. 7 ст. 45 НК РФ.

Юридическими лицами пени рассчитываются по ставке, равной:

Читайте нас в Яндекс.Дзен

Яндекс.

Дзен

- 1/300 ставки рефинансирования, установленной ЦБ РФ, от суммы своевременно не уплаченного платежа за каждый день просрочки — за первые 29 дней опоздания;

- 1/150 от ставки рефинансирования, установленной Центробанком РФ, — за весь последующий срок.

Предприниматели и физлица рассчитывают пени в размере 1/300 от ставки рефинансирования, установленной ЦБ РФ, за весь период просрочки.

Что важно в КБК? Образец заполнения поручения по уплате пени

Платежное поручение по пеням в 2018 году оформляется в соответствии с приказом Минфина РФ «Об утверждении правил указания информации в реквизитах» от 12.11.2013 № 107н (далее — приказ № 107н).

Основным отличительным признаком платежного поручения на уплату пени является код КБК, проставляемый в поле (104).

Это 20-значный код бюджетной классификации, который показывает, в какой бюджет и по какому виду доходов направляется перечисление.

Разряды кода с 14 по 17 показывают вид платежа, перечисляемого в бюджет. Здесь указывается значение 2100.

Еще один реквизит, который поможет точно идентифицировать тип перечисляемого платежа, — поле (110). Независимо от того, по чьей инициативе делается платеж, в нем указывается «ПЕ».

Образец платежки на уплату пеней можно скачать на нашем сайте по ссылке.

Заполнение платежки на уплату пени по требованию налоговой

Если пени уплачиваются по требованию проверяющих органов, то в поле (107) указывается код «ТР».

В реквизите «Срок уплаты платежа» (поле (108)) указывается срок перечисления, установленный в требовании.

Это 10-значный код в формате «ХХ.ХХ.ХХХХ». Порядок заполнения поля определен п. 8 приложения 2 к приказу № 107н:

- первые 2 разряда — это месяц, квартал или год, за который был просрочен платеж;

- 4–5-й разряды — его порядковый номер;

- 7–10-й — год, в котором был просрочен платеж.

В поле (108) указывается номер требования ИФНС, а в поле (109) — дата его выставления.

Если пени перечисляются по требованию, в котором указан 20 либо 25-значный код УИН, то он указывается в поле (22), в остальных случаях там ставится 0.

Оформление платежного поручения в ИФНС на уплату пени добровольно или по акту проверки

При оформлении платежного поручения по пеням в ИФНС на основании акта проведенной налоговой проверки в поле (106) необходимо указывать «АП».

При этом в поле (107), которое показывает период, за который перечисляются пени, ставится 0, ведь уплата пени по акту проверки не имеет периодичности.

Следующий важный реквизит — поле (108). В нем приводится номер акта, на основании которого были начислены пени.

В поле (109) вписывается дата решения об их начислении, на основании которого заполняется платежка. Показатель должен быть указан в формате «ХХ.ХХ.ХХХХ» согласно п. 10 приложения 2 к приказу № 107н.

В поле (22) ставится 0.

Плательщики, добровольно перечисляющие пени, начисленные в случае просрочки платежа, в поле (106) ставят код «ЗД». Он говорит о перечислении платежа именно за прошедшие периоды (ведь сам факт их появления показывает, что срок платежа был пропущен).

Пени могут начисляться за несвоевременную оплату какого-то конкретного платежа или накапливаться от периода к периоду. В первом случае в поле (107) указывается период, за который был несвоевременно уплачен налог, в формате «ХХ.ХХ.ХХХХ», во втором ставится 0.

В полях (108) и (109) при добровольном погашении пени на основании проведенного акта сверки задолженности указываются номер и дата акта сверки. При самостоятельном расчете в обоих полях ставится 0.

В поле (22) тоже должен быть 0.

***

На порядок заполнения полей платежного поручения влияет не только вид перечисляемого в ИФНС платежа (налоги, пени, штрафы), но и причина, побудившая налогоплательщика к этому (требование на уплату налога, акт проверки или сверки платежей). Об этих особенностях важно помнить при заполнении документа.

Источник: https://nsovetnik.ru/nalogovye-pravonarusheniya/uplata-peni-v-nalogovuyu-platezhnoe-poruchenie/

Кбк по енвд для ип в 2018 году

Коды бюджетной классификации (КБК) были специально введены с целью упорядочить поступление финансов в бюджет государства и их расход.

КБК по ЕНВД в 2018 году для ИП нужен для правильного перевода в бюджет налогов, а также для расчетов по долгам и пеням в случае их появления у плательщика.

ЕНВД (единый налог на вмененный доход) — это спецрежим, в котором совершенно не важно, какой именно доход получает ИП, так как для налогообложения имеет значение лишь доход, вмененный ему НК РФ.

Когда уплачивать налоги

Необходимо сказать, что в России ЕНВД необходимо уплатить раз в квартал — это ежеквартальная выплата. По действующему законодательству, последний срок его оплаты ограничен 25 числом месяца, который следует за окончанием данного квартала. Это означает, что крайним сроком, когда может уплачиваться единый налог за первый квартал года, является 25-ое апреля и т.д.

Происходили ли изменения

Новости о КБК 2018 по ЕНВД для ИП говорили разное, но спешим успокоить всех предпринимателей и юридических лиц — он никак не изменился. Некоторые же КБК все же были изменены в сравнении с прошедшим годом, но плательщиков ЕНВД это не затронуло ни в каком исчислении.

На сегодняшний день КБК для уплаты ЕНВД в 2018 году для ИП — 182 1 05 02010 02 1000 110. Кроме налога сюда же входят разнообразные задолженности и дополнительные расчеты.

Довольно часто встречается ситуация, когда предприниматели каким-либо образом допускают нарушения, из которых наиболее частым является просрочка платежа.

В связи с чем возникает нужность уплаты пени или какого-либо штрафа.

Для этого имеется свой отдельный КБК для уплаты пени по ЕНВД в 2018 году для ИП — 182 1 05 02010 02 2100 110, и отдельный код для штрафов — 182 1 05 02010 02 3000 110.

| Налог | 182 1 05 02010 02 1000 110 |

| Пени | 182 1 05 02010 02 2100 110 |

| Штрафы | 182 1 05 02010 02 3000 110 |

Где следует указать КБК

Данный код нужно непременно указывать в платежных поручениях при оплате налогов, пени, штрафов и процентов. Дополнительно отметим, что в платежке можно отметить лишь один код.

Также коды должны указываться в налоговых декларациях:

- по НДС;

- по транспортному налогу.

Это дает возможность сотрудникам налоговой определить на счету предпринимателя или юридического лица долги по некоторым из кодов. Как только от налогоплательщика поступит платеж, отмеченный нужным КБК, долг будет погашен.

Какие предпринимать действия, если в платежке КБК вписан неверно

При заполнении платежки никто не может застраховаться от ошибок, ведь даже небольшая опечатка или одна неправильно написанная цифра будет считаться неверным действием.

В таком случае сильно расстраиваться не нужно, поскольку налогоплательщику достаточно прийти в налоговый орган с заявлением об уточнении платежа. Само заявление пишется в произвольной форме, поскольку закон не настаивает на каком-то конкретном образце заявления.

Вместе с заявлением должны быть переданы и подтверждающие ошибку документы (копия неправильно заполненной платежки).

Необходимо отметить, что все эти действия возможны, если подобная ошибка не стала причиной не перечисления указанной суммы Единого налога. Если же это произошло, то плательщику налога придется заплатить не только ЕНВД, но и соответствующую пеню, которая набежала за определенный период.

Реквизиты для уплаты ЕНВД в 2018 году для ИП

Индивидуальным предпринимателям необходимо оплачивать ЕНВД по реквизитам ИФНС, которой подведомственны регионы, где ИП осуществляет свой вид деятельности, будь то Москва или любая другая область (статья 346.28 НК РФ).

Организация или предприниматель же обязаны быть зарегистрированы в ИФНС, как плательщики такого режима налогообложения, как единый налог.

Неправильно указанные реквизиты в платежках также могут привести к серьезным проблемам, решить которые нужно в самое короткое время.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/envd/kbk-po-envd-dlya-ip

Платежное поручение по НДС в 2018 году — образец

Отправить на почту

Платежное поручение по НДС — в 2018 году образец этого документа, подходящий для всех случаев, создать невозможно. В зависимости от ситуации порядок заполнения платежки по этому налогу будет различаться. В нашей статье мы рассмотрим все нюансы.

Платежное поручение на перечисление НДС налогоплательщиком — 2018

Прежде чем рассказывать о заполнении платежки, напомним сроки уплаты НДС. В 2018 году налогоплательщики платят налог 3 равными платежами в срок не позднее 25-го числа каждого из 3 месяцев, следующих за кварталом, за который начислен налог (п. 1 ст. 174 НК РФ). Если 25-е число — выходной или праздник, срок уплаты сдвигается на 1-й следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Кстати, всю сумму вы можете уплатить досрочно (п. 1 ст. 45 НК РФ).

Рассматривать все реквизиты платежки мы не будем. Остановимся только на тех, которые связаны непосредственно с НДС. Итак, в платежном поручении нужно указать:

- Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставим 01, налогоплательщиком — индивидуальным предпринимателем — указываем 09.

- Реквизиты свои и получателя. В данном случае это ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

- Вид операции (поле 18). Это шифр платежного поручения 01.

- Очередность платежа (поле 21). Для самостоятельно уплачиваемых налогов это 5.

- Универсальный идентификатор платежа (поле 22). Ставим 0, т. к. для текущих платежей по налогам он не установлен.

- Поле 105 «ОКТМО». Указываем свой ОКТМО.

- КБК. В 2018 году он следующий: 182 1 03 01000 01 1000 110.

- Основание платежа. Ставим ТП, т. е. платежи текущего года.

- Налоговый период. Нужно указать квартал, за который перечисляется НДС. Например, для налога за 1-й квартал 2018 года ставим: КВ.01.2018.

- В поле 108 «Номер документа» ставим 0, а в поле 109 «Дата документа» — дату подписания декларации, в которой рассчитан налог.

- Поле 110 не заполняется.

- В назначении платежа можно привести стандартную фразу: «1/3 НДС, за 1-й квартал 2018 года (по сроку уплаты 25.05.2018)».

Заполненный образец платежки по НДС можно скачать на нашем сайте.

Что особенного в НДС-платежке налогового агента

От платежного поручения налогоплательщика платежка налогового агента фактически отличается только статусом плательщика (в поле 101 агент ставит код 02) и назначением платежа (нужно сделать отметку о том, что платится «агентский» НДС).

Платежное поручение на пени по НДС — 2018

Если вы посчитали и платите пени самостоятельно, в платежном поручении на пени по НДС 2017 года, в отличие от платежки по налогу, нужно указать:

- КБК для пеней по НДС 182 1 03 010 0001 2100 110.

- Основание платежа — ТП, то есть платежи текущего года. ЗД, то есть добровольное погашение задолженности при отсутствии требования налогового органа, в качестве основания платежа при уплате пени не показывается. Основание платежа ЗД указывается при добровольном погашении задолженности по налогам и сборам (п. 7 приложения 2 к приказу Минфина РФ от 12.11.2013 № 107н).

- И конечно, в назначении платежа нужно пояснить, что это пени.

Если уплата производится на основании требования, тогда указываем:

- УИП в поле 22. Берем его из требования, а если он не присвоен, ставим 0.

- Основание платежа — ТР, т. е. погашение задолженности по требованию ИФНС.

Источник: http://nanalog.ru/platezhnoe-poruchenie-po-nds-v-2018-godu-obrazets/

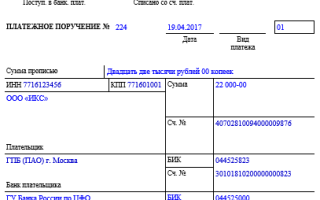

Какие реквизиты для уплаты ЕНВД в 2017-2018 годах?

Реквизиты платежного поручения для оплаты ЕНВД в 2017-2018 годах

Образец платежки по ЕНВД в 2017-2018 годах

Реквизиты платежного поручения для оплаты ЕНВД в 2017-2018 годах

Чтобы надлежащим образом оформить оплату ЕНВД платежкой в 2017-2018 годах, надо придерживаться следующих правил:

- Выбрать надлежащую форму самого платежного поручения (далее также — ПП). В данном случае применяется форма в соответствии с приложением 2 к положению «О правилах осуществления перевода…», утв. Банком России 19.06.2012 № 383-П. Кроме того, в самом упомянутом положении содержатся инструкции по заполнению ПП, применимые и при оформлении платежного поручения ЕНВД 2017-2018 годов.

- Заполнить необходимые поля ПП:

- 101 — статус плательщика: 01 — для юрлица и 09 — для ИП.

- 9 — номер расчетного счета плательщика.

- 12 — корреспондентский счет банка, в котором открыт расчетный счет плательщика налога.

- 24 — назначение платежа. В рассматриваемом случае формулировка может быть такой: «Единый налог на вмененный доход за IV квартал 2017 года» и т. п.

- 104 — КБК. В 2017-2018 годах и для ИП, и для юрлиц указывается 182 1 05 02010 02 1000 110, если речь идет об уплате именно налога ЕНВД. Если же готовится платежное поручение на уплату пени или штрафов, то указывается КБК 182 1 05 02010 02 2100 110 или 182 1 05 02010 02 3000 110 соответственно. Актуальные коды КБК можно найти в приказе Минфина России от 01.07.2013 № 65н в последней редакции. Вместе с тем приведенные в статье конкретные реквизиты для оплаты ЕНВД в 2017-2018 годах могут вновь смениться, поэтому перед отправкой всякого платежа надлежит удостовериться в их правильности.

- 105 — код ОКТМО.

- 106 — для перечисления налога устанавливается значение ТП (т. е. текущие платежи).

- 107 — отчетный период (например, IV квартал 2017 года — КВ.04.2017).

- 108 — номер документа (можно поставить 0).

- 109 и 110 — можно не писать ничего.

Образец платежки по ЕНВД в 2017-2018 годах

Основные правила заполнения платежки по ЕНВД в 2017-2018 годах представлены нами в предыдущем блоке статьи. Также надлежит уточнить в налоговом органе, каковы реквизиты самого территориального подразделения ФНС РФ, в которое должен поступить налог (наименование госоргана, его номер счета и т. д.).

Скачать образец платежки года с примером заполнения можно по ссылке: Образец платежного поручения ЕНВД в 2017-2018 годах.

В дополнение к изложенной информации рекомендуем ознакомиться и с другими материалами нашего сайта, посвященными данной системе налогообложения, например статьями Заявление о применении и переходе на ЕНВД — образец и ЕНВД — федеральный или региональный налог?.

Итак, за основу платежного поручения, с помощью которого оформляется оплата ЕНВД, берется стандартная унифицированная форма ПП. Максимальное внимание надлежит уделить заполнению поля 104, в котором указывается КБК платежа. Данный реквизит периодически меняется, поэтому его необходимо актуализировать перед каждой отправкой платежа.

Источник: https://rusjurist.ru/nalogi/envd/kakie_rekvizity_dlya_uplaty_envd/

Налоговый период: как заполнять поле 107 в платежном поручении 2017 год

Для своевременной уплаты налогов каждый плательщик должен знать, как правильно заполнять каждое поле в соответствующем платежном получении. Особое внимание следует уделить полю 107. Необходимо знать, как указать период, за который осуществляется платеж или конкретную дату правильно.

Коды налогового периода состоят из 10 знаков, два из которых заполняются точками для разделения. Первый и второй знаки в платежном поручении – период уплаты. При этом обозначение, которое требуется указать в соответствующем поле, зависит от частоты совершения платежей:

- за месяц – «МС»;

- за квартал года – «КВ»;

- за 6 месяцев – «ПЛ»;

- за год – «ГД».

Также в поле «Налоговый период» указывается месяц, квартал или полугодие по номеру. Если деньги зачисляются каждый месяц, то ставится соответствующий номер (от 1 до 12). Если перечисления осуществляются каждый квартал, то ставится значение от 01 до 04.

При уплате каждые 6 месяцев указывается полугодие (01 или 02). Если платежи осуществляются раз в год (например, при уплате НДФЛ), эту часть поля надо заполнить нулями. Третий и шестой знаки – точки. А с 7 по 10 знаки – показатель отчетного года.

Поле 107 нужно заполнять для текущих платежей, но и для оплаты прошедших периодов.

Как заполнить платежное поручение

Содержание этого документального распоряжения должно соответствовать всем требованиям, предусмотренным действующим законодательством. О том, какой порядок заполнения платежного поручения, можно узнать из приказа № 107н Министерства финансов, где подробно описаны требования к заполнению каждого поля.

Налоговый период заполняется при перечислении определенной суммы сбора и содержит основную информацию об отрезке времени, за который осуществляется данный платеж. Это позволяет уполномоченным органам идентифицировать платеж и отнести его к соответствующему сроку.

Если речь идет о погашении задолженности, то поле 107 нужно заполнить в формате «день.месяц.год», то есть помечается конкретная дата. При этом платеж идентифицируется исходя из назначения:

- «ТР» – период уплаты в соответствии с требованиями налогового органа.

- «РС» – дата уплаты установленной части суммы по графику рассрочки.

- «ОТ» – дата завершения рассрочки.

- «РТ» – дата уплаты в соответствии с установленным графиком реструктуризации.

- «ВУ» – дата окончания внешнего управления.

- «ПР» – дата завершения приостановления взыскания.

При погашении задолженности по исполнительному документу в поле «Налоговый период» указывается «0». А если уплата осуществляется заранее, то указывается налоговый период, за который делается взнос.

Ошибки при заполнении

Если поле 107 заполнено в платежном документе неверно, перечисление суммы все равно будет осуществлено. При этом плательщику следует подать заявление о допущенной ошибке в соответствующий налоговый орган и дополнительно представить копию платежного документа.

Уполномоченные сотрудники произведут проверку уплаченных налогов и составят соответствующий акт, на основании которого принимается решение об уточнении платежа.

Согласно постановлению Министерства финансов, данное решение должно быть принято в течение 10 дней после подачи соответствующего заявления.

Поскольку неправильно заполненное поле 107 влечет за собой ошибочные данные в лицевом счете плательщика, за исправление взимается пеня. Как правило, эта сумма входит в следующее перечисление сбора.

Поэтому важно правильно заполнять каждое поле в соответствующем поручении, чтобы избежать проблем впоследствии.

Аналогичным образом можно исправить ошибки, запросив уточнение платежа, если было неправильно заполнено поле «Основание платежа», «Статус плательщика» или «КПП получателя».

Источник: http://nalogiexpert.ru/novosti/nalogovyj-period-kak-zapolnyat-pole-107-v-platezhnom-poruchenii-2016-god.html

Енвд уплата платежей

ЕНВД Формы документов при ЕНВД Платежные Поручения Скачать П/п номера полей

.

.

Уплата Фиксированного Платежа при ЕНВД

(Платежное поручение — файл внизу)

Базовая Доходность

ЕНВД — Подробно

Единый налог на вмененный доход по итогам налогового периода перечисляют не позднее 25-го числа первого месяца следующего налогового периода.

За 1 квартал — не позднее 25 апреля, за 2 квартал — не позднее 25 июля, за 3 квартал — не позднее 25 октября и за 4 квартал — не позднее 25 января следующего года.

Если день уплаты выпадает на нерабочий день, то день уплаты ЕНВД переносится на ближайший рабочий день.

Календарь Бухгалтера

КБК ЕНВД в Платежках

Все КБК

| налог | пени | штраф |

| 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

Фиксированный платеж

Фиксированный платеж включает 1% от дохода свыше 300 тыс. руб.

Правомерно уменьшить налог и авансовые платежи на сумму взносов в ПФР и ФФОМС, эквивалентную 1% от годового дохода свыше 300 тыс. руб.

Это касается лиц на УСН «Доходы», ИП, у которых нет работников, ЕНВД.

Размер страхового взноса по пенсионному страхованию определяется в следующем порядке:

1) если величина дохода плательщика страховых взносов за расчетный период не превышает 300 000 рублей — в фиксированном размере, который определяется как произведение МРОТ и тарифа страховых взносов в ПФР, увеличенное в 12 раз;

2) если величина дохода за расчетный период превышает 300 000 рублей в фиксированном размере, определяется как произведение МРОТ, увеличенного в 12 раз, плюс 1% от суммы свыше 300 000 рублей за расчетный период.

Максимальный размер взноса не может превышать размер, определяемый как произведение восьмикратного МРОТ и тарифа страховых взносов в ПФР, увеличенное в 12 раз.

В обоих случаях установлен фиксированный размер минимальной и максимальной сумм страхового взноса.

Предприниматели без работников на УСН «Доходы» или на ЕНВД, вправе уменьшить налог (авансовый платеж) на уплаченные за себя страховые взносы не только в сумме, рассчитанной исходя из МРОТ, но и в сумме, рассчитанной как 1% от превышения доходов ИП над 300 тыс. руб.

Пересчетов делать не надо и доплачивать налоги — тоже.

Фиксированные платежи

ИП, имеющие работников, вправе уменьшить налог (авансовый платеж) на все обязательные взносы независимо от того, фиксированные взносы или нет.

Письмо Минфина N 03-11-09/71357

Расчет Налогов у ИП Индивидуальный предприниматель

.

.

ИП, не производящие выплаты и вознаграждения физическим лицам, уменьшают сумму налога на вмененный доход, исчисленную за налоговый период, на сумму уплаченных страховых взносов в ПФР и ФФОМС в фиксированном размере.

Налогоплательщики вправе уменьшать сумму ЕНВД на сумму уплаченных в данном налоговом периоде страховых взносов в фиксированном размере без применения ограничения в виде 50% от суммы налога.

ИП, применяющие ЕНВД, уплачивают страховые взносы в фиксированном размере единовременно за текущий календарный год в полном объеме или частями в течение календарного года.

В зависимости от выбранного порядка уплаты фиксированных платежей ИП могут уменьшить сумму ЕНВД за тот налоговый период (квартал), в котором были фактически уплачены фиксированные платежи, но до подачи налоговой декларации по единому налогу на вмененный доход.

Сумма единовременно уплаченного фиксированного платежа уменьшает сумму единого налога только за тот налоговый период (квартал), в котором фиксированный платеж был уплачен.

В случае уплаты фиксированного платежа частями поквартально, единый налог уменьшается за каждый квартал на уплаченную в этом квартале часть фиксированного платежа.

Следует иметь в виду, что распределение по налоговым периодам (поквартально) суммы единовременно уплаченного фиксированного платежа не предусмотрено.

Также не предусмотрен перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении суммы единого налога на вмененный доход из-за недостаточности суммы исчисленного налога.

Платежное поручение ЕНВД.xls Платежные Поручения Скачать

. . . .

ЕНВД — Новое Формы документов при ЕНВД ИП — Новое Налоговые проверки

.

Источник: http://nicolbuh.ru/envd/envd-14

Кбк енвд: пени, штрафы

КБК – это 20-тизначный цифровой код, который определяет тип платежа и направление его перечисления.

Данный код вписывается в платежную документацию при уплате налога, недоимок и сумм перерасчета по нему, начисленных пени, процентов и штрафных взысканий за различные нарушения.

Чтобы платеж ушел в нужном направлении, необходимо корректное внесение актуального КБК в платежную документацию.

Что такое КБК?

Расшифровывается данная аббревиатура как код бюджетной классификации. Данная классификация разделяет все платежи по кодам для более удобного и оперативного отслеживания направления их движения. КБК позволяют контролировать движение денежных средств налогоплательщиков, разделять их по видам налоговых обязательств, отделять налоговые платежи от уплаты штрафов, пени.

Вносить КБК в платежные бланки обязан каждый субъект, выполняющий налоговые платежи. Фирма на ЕНВД не является исключением. При уплате налога, штрафа, пени, процентов вмененщику нужно указывать коды, соответствующие применяемому налоговому режиму, а также типу платежа.

Если код указать не верный, то платеж может уйти не в том направлении и затеряться, а плательщик столкнется с проблемами по его возврату и потеряет время. Необходимо каждый раз, перечисляя в бюджет какую-либо денежную сумму, отслеживать реальные значения КБК на текущий момент для конкретных платежей.

КБК на каждый год устанавливается Минфином России, который утверждает для этого специальный приказ. Меняться может не весь 20-тизначный цифровой код, а последние четыре его цифры – с 14 по 17.

Указанные 4 цифры принимаются следующие значения при осуществлении различных платежей на вмененном режиме:

- 1000 – по налоговым платежам;

- 2100 — по уплате пени;

- 2200 — по процентам;

- 3000 – по штрафам.

КБК для ЕНВД

Для вмененного налогового режима в отношении уплаты специального налога предусмотрены КБК для перечисления самого единого налога, пени за просрочку оплаты, а также штрафов различного рода за нарушение законодательства.

КБК для уплаты специального налога вмененного режима: 182 1 05 02010 02 1000 110 (актуально на 2016г.).

По указанному КБК перечисляется не только посчитанный специальный налог к уплате за квартал, но и недоимка, долг по налогу, суммы перерасчетов.

КБК для пеней при ЕНВД

Пени на вмененном режиме начисляются, если единый налог не перечислен своевременно. Срок для перечисления – 25 число месяца, идущего за каждым кварталом. При нарушении этого срока следует начислять пени за каждый день задержки оплаты.

Посчитанные пени следует уплатить, заполнив платежный документ, например, поручение. В платежке указывают КБК, соответствующий уплате пени при ЕНВД. С 2015г. для процентов и пеней действуют разные классификационные коды.

КБК для уплаты пени при ЕНВД: 182 1 05 02010 02 2100 110 (данное значение актуально на 2016г.)

Отдельно уплачиваются %-ты по специальному налогу, в платежную документацию вносится КБК: 182 1 05 02010 02 2200 110.

Воспользуйтесь нашим калькулятором расчета пеней в Excel

КБК по штрафам при ЕНВД

Денежный штраф может быть предъявлен вмененщику, если он не предоставил своевременно декларацию по ЕНВД, если был неверно посчитан налог, в результате чего оказалась занижена база для исчисления налога.

Величина денежного взыскания при несданной в срок декларации – от пяти до тридцати %-тов от непогашенной величины налоговой нагрузки за каждый месяц задержки. При этом ограничена нижняя граница штрафа 1000 руб.

КБК для уплаты штрафа при ЕНВД: 182 1 05 02010 02 3000 110 (на 2016г.).

Таблица КБК при ЕНВД в 2016г.

| Тип платежа | КБК |

| Единый налог ЕНВД | 18210502010021000110 |

| Пени | 18210502010022100110 |

| Проценты | 18210502010022200110 |

| Штрафы | 18210502010023000110 |

Внесение КБК в платежную документацию

Актуальное значение КБК нужно вносить в поле 104 поручения, где нужно вписать 20 цифр, соответствующие действующему значению кода на текущий год.

Помимо КБК в платежку нужно также вписать назначение платежа, кратко пояснив, с какой целью совершается перечисление средств.

Пример заполнения поручения при перечислении ЕНВД за II кв.2016г.

Пример заполнения поручения при перечислении ЕНВД за II кв. 2016 г.Скачать пример заполнения поручения при перечислении ЕНВДОцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/kbk-envd-peni-shtrafy/