Списание убытков при усн доходы минус расходы 2018

Важные детали При применении нового порядка необходимо учитывать следующие важные моменты:1) ограничение на признание прошлых убытков носит временный характер — оно действует с 2017 года по 2020-й. То есть с 2021 года вновь станет возможным признание накопленных убытков в полном объеме;2) ограничение введено и на сумму признаваемого убытка, полученного участниками КГН.

Оно также составит 50% от консолидированной налоговой базы КГН текущего отчетного (налогового) периода. При этом в учетную политику для целей налогообложения КГН необходимо внести изменения и предусмотреть порядок расчета и пересчета суммы переносимого убытка, возникшего при расчете консолидированной налоговой базы с учетом ограничения в 50%, которое применяет ответственный участник КГН (п.

6 ст. 283 НК в ред.

Внимание

Все издержки на приобретение ОС должны подтверждаться кассовыми ордерами, чеками и квитанциями и отражаться в книге учета доходов и затрат. Таким образом, основные средства, приобретаемые, используемые и реализуемые компаниями, действующими в рамках УСН, должны находить отражение в бухгалтерском учете.

В частности, покупка имущества приводит к увеличению расходов и сокращению налоговой базы, а их продажа – формирует обратный эффект. В связи с тем, что операции с ОС оказывают серьезное влияние на величину налоговых платежей, ИФНС строго отслеживает порядок реализации учетной политики в компаниях.

Списывание убытка на упрощенке

После того как организация перешла на уплату единого налога с доходов, она лишается этого права. Следовательно, в тех периодах, когда организация применяет объект налогообложения «доходы», она не может списывать убытки, возникшие до смены объекта налогообложения.

Если организация сменила объект налогообложения на «доходы», а затем вновь стала платить единый налог с разницы между доходами и расходами, налоговую базу текущего периода можно уменьшить на сумму убытков прошлых лет. Аналогичные разъяснения содержатся в письме Минфина России от 16 марта 2010 г.

№ 03-11-06/2/35.

Об этом сказано в абзацах 1–3 пункта 6 статьи 346.18 Налогового кодекса РФ.

Основные средства при усн доходы минус расходы в 2018 году

Важно

Правила переноса убытка Сумму убытка можно перенести на будущее, но не более чем на 10 лет вперед (например, если убыток получен в 2016 году, то последний год его списания – 2026). При этом размер убытка и его сумма, уменьшающая налоговую базу в каждом налоговом периоде, должны быть документально подтверждены (например, первичной документацией (актами, накладными и т.

д.), копиями налоговых деклараций, книгой учета доходов и расходов). Хранить документы, подтверждающие объем понесенного убытка и сумму, принятую в уменьшение по каждому году, нужно в течение всего срока использования права на его перенос. Убыток прошлых лет можно списать в текущем налоговом периоде в полной сумме.

Остаток несписанного убытка можно перенести (целиком или частично) на любой год из последующих девяти лет.

Как отразить убыток при усн доходы минус расходы

Нарастающим итогом прибыль составила:- за I квартал 2017 г. — 350 000 руб.;- за полугодие 2017 г. — 500 000 руб.;- за 9 месяцев 2017 г. — 700 000 руб.;- за 2017 г. — 800 000 руб.При определении базы по налогу на прибыль в 2017 году ООО «Ромашка» вправе учесть:- за I квартал 2017 г.

— часть убытка за 2015 год в сумме 175 000 руб. (350 000 руб. : 2);- за полугодие 2017 г. — половину убытка за 2015 г. — 250 000 руб. (500 000 руб. : 2);- за 9 месяцев 2017 г. — часть убытка за 2015 г. в сумме 350 000 руб. (700 000 руб. : 2);- за 2017 г. — часть убытка за 2015 г. в сумме 400 000 руб.

(800 000 руб. : 2). По «старинке» Для сравнения приведем расчет суммы переносимого убытка на будущее по старым правилам при тех же обстоятельствах (финансовых результатах).При определении базы по налогу на прибыль в 2017 году ООО «Ромашка» по старым правилам смогло бы учесть:- за I квартал 2017 г.

Усн. списываем убытки

Такое же правило работает при любом выбытии ОС, кроме его утраты (например, при передаче ОС в уставный капитал другой фирмы). В некоторых случаях потребуется пересчет базы по УСН за периоды, в которых были учтены расходы на приобретение реализуемых ОС.

Так следует сделать при одновременном выполнении следующих условий:

- Срок полезного использования ОС определен до 15 лет включительно, и срок с момента его приобретения (и списания стоимости покупки в расходы) — меньше 3 лет.

Или:

- Срок полезного использования ОС — более 15 лет, и срок с момента его покупки — меньше 10 лет.

Корректировать налогооблагаемую базу следует в следующем порядке:

- Исключить все учтенные затраты по ОС из расходов тех лет, когда они учитывались при расчете УСН.

- Включить в расходы помесячно сумму начисленной амортизации по правилам, установленным ст.

Учет убытков прошлых лет: новые нормы и возможности (соколова о.)

При покупке ОС налогоплательщиком до момента его перехода на УСН признание расходов обусловливается сроком полезного использования ОС. Данный срок устанавливается в соответствии со ст. 258 НК РФ и классификацией ОС.

При определении срока как продолжающегося 3 года и менее списание остаточной стоимости ОС производится последним числом каждого квартала в течение первого года применения режима.

При установлении срока продолжительностью от 3 до 15 лет включительно списание на расходы остаточной стоимости ОС производится в таком порядке: в первый год применения описываемого режима списывается 50% остаточной стоимости ОС, во второй — 30%, в третий — оставшиеся 20%.

Если для объекта основных средств срок полезного использования свыше 15 лет, то списание остаточной стоимости производится в течение первых 10 лет применения УСН.

Порядок списания расходов при усн «доходы минус расходы»

По итогам 2016 года «Альфа» получила доходы 1 730 000 руб. и понесла расходы 1 160 000 руб. Налоговая база за 2016 год уменьшена на сумму уплаченного за 2015 год минимального налога в сумме 13 000 руб.

Налоговая база по единому налогу за 2016 год составила 557 000 руб. (1 730 000 руб. – 1 160 000 руб. – 13 000 руб.). На начало 2016 года сумма непогашенного убытка прошлых лет составила 404 000 руб.

(400 000 руб. + 4000 руб.). Единый налог, подлежащий уплате по итогам 2016 года, составит 22 950 руб. ((557 000 руб. – 404 000 руб.) × 15%).

Убыток при усн доходы минус расходы

Что же касается средств, полученных в форме вкладов владельца фирмы, то они рассматриваются, как полученные безвозмездно и в состав издержек не включаются (ст. 346.17 НК РФ). Нормативное регулирование Сведения об основных средствах, используемых предпринимателями на УСН, имеются во многих нормативных документах, а именно: Нормативный акт Содержание Ст.

257 НК РФ Описывает порядок амортизации основных средств, который влияет на размер налогооблагаемой базы Ст.

346 НК РФ Указывает на особенности учетной политики в отношении ОС в условиях УСН ФЗ-402 Затрагивает вопросы учетной политики, применяемой в отношении ОС ПБУ 6-01 Обозначает четкие критерии учета основного имущества в процессе его покупки, амортизации, продажи и итогового списания МУ №91 Определяет процесс отражения ОС в отчетности и порядок их отнесения на расходы фирмы.

Онлайн журнал для бухгалтера

Если до перехода на УСН с объектом «доходы минус расходы» налогоплательщик применял общую систему налогообложения, то остаточная стоимость оплаченных основных средств определяется на дату перехода на УСН как разница между ценой приобретения (сооружения, изготовления, создания) основного средства и суммой начисленной амортизации по правилам гл. 25 «Налог на прибыль» НК РФ. Если до перехода на УСН с объектом «доходы минус расходы» налогоплательщик применял ЕНВД, то остаточная стоимость на дату перехода на УСН формируется как разница между ценой приобретения (сооружения, изготовления, создания) основного средства и суммой начисленной амортизации по правилам бухгалтерского учета за весь период применения ЕНВД. Реализация ОС При реализации ОС необходимо учесть срок полезного использования ОС и момент его реализации.

Ситуация: можно ли списать убыток прошлых лет, если организация (автономное учреждение), применяющая упрощенку, сменила объект налогообложения? Ответ на этот вопрос зависит от того, какой объект налогообложения организация применяет в периоде, в котором она планирует списать убыток. При упрощенке убыток может сложиться у организации только по итогам тех периодов, в которых она платила единый налог с разницы между доходами и расходами.

В тех периодах, когда организация платила единый налог с доходов, убытки возникать не могут. Поскольку при таком объекте налогообложения не учитываются никакие расходы (п.

1 ст. 346.18 НК РФ), результат деятельности организации всегда будет положительным. Право уменьшать налоговую базу текущего периода на сумму убытков прошлых лет предоставлено только тем организациям, которые платят единый налог с разницы между доходами и расходами (п. 7 ст. 346.18 НК РФ).

Источник: http://2440453.ru/spisanie-ubytkov-pri-usn-dohody-minus-rashody-2018/

Весь перечень расходов при УСН в 2018 году

Перечень расходов при УСН в 2018 году имеет определенные критерии, которые указываются в статье 346.16 НК РФ. Какие расходы представляет из себя принцип УСН «Доходы минус расходы»? Что относится к расходам в 2018 году? Где найти полный список расходов УСН на 2018 год? Все это вы узнаете ниже, в материале нашей статьи.

Перечень расходов при УСН изменился. Мы опубликовали таблицу изменений. Подробности читайте в журнале «Упрощенка»

Начнем с принципа «Доходы минус расходы». Что он из себя представляет и что входит в перечень расходов? В отличие от системы упрощенки, учитывающую только доходы, по названию несложно догадаться, что в варианте доходы минус расходы учитываются расходы, который несет предприятие или индивидуальный предприниматель.

По пункту 2 статьи 346.18 Налогового кодекса организации и ИП, которые применяют УСН в 2018 году на объекте доходы минус расходы, вправе уменьшить свою налоговую базу на расходы.

Также выбрав систему доходы минус расходы, плательщик УСН в 2018 году обязан вести книгу учета доходов и расходов и учитывать в ней все полученные доходы и понесенные расходы в течение года. На основании этих записей определяется итоговая сумма налога, который должен уплатить предприниматель или организация.

Специально для упрощенцев создана программа Упрощенка 24/7. Она позволяет вести кадровый учет, налоговый и бухгалтерский учет, учет зарплаты, заполняет и сдает отчетность в один клик. Возьмите пробный доступ к программе на 30 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Попробовать онлайн

Расходы по УСН доходы минус расходы 15% в 2018 году

Перечень расходов по УСН в 2018 году является закрытым и приведен в статье 346.16 НК РФ «Порядок определения расходов». Это значит, что учитывать предприятие вправе не любые затраты, а только обоснованные и документально подтвержденные. Используется для этого книга учета доходов и расходов.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы (статья 346.16 НК РФ):

1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств

2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

2.1) расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

2.2) расходы на патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

2.3) расходы на научные исследования и (или) опытно-конструкторские разработки

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

7) расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

8) суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком

9) проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика

10) расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплаченные при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле;

12) расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации;

13) расходы на командировки, в частности на:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

14) плату государственному и (или) частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

15) расходы на бухгалтерские, аудиторские и юридические услуги;

16) расходы на публикацию бухгалтерской (финансовой) отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов;

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с пунктом 5 статьи 173 НК РФ;

- См. также: Чем товары отличаются от материалов

23) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров;

24) расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

25) расходы на оказание услуг по гарантийному ремонту и обслуживанию;

26) расходы на подтверждение соответствия продукции или иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров;

27) расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

28) плата за предоставление информации о зарегистрированных правах;

29) расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

30) расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

31) судебные расходы и арбитражные сборы;

32) периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и правами на средства индивидуализации (в частности, правами, возникающими из патентов на изобретения, полезные модели, промышленные образцы);

32.1) вступительные, членские и целевые взносы, уплачиваемые в соответствии с Федеральным законом от 1 декабря 2007 года N 315-ФЗ «О саморегулируемых организациях»;

33) расходы на проведение независимой оценки квалификации на соответствие требованиям к квалификации, подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 НК РФ

35) расходы на обслуживание контрольно-кассовой техники;

36) расходы по вывозу твердых бытовых отходов;

37) сумму платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, зарегистрированными в реестре транспортных средств системы взимания платы.

Доходы при УСН

В доходах учитываются внереализационные доходы и доходы от реализации. При этом используется «кассовый» метод, согласно которому датой поступления дохода является день получения денежных средств, получения иного имущества или погашения задолженности другими способом (п.1 ст. 346.17 НК РФ).

Расшифровка расходов при УСН

Список применяемых расходов по принципу «расходы минус доходы» при УСН в 2018 году был представлен выше в соответствующем разделе. Но несмотря на представленный перечень у налогоплательщиков часто возникают вопросы какие затраты относятся к тому или иному разделу и можно ли уменьшить УСН на тот или иной расход.

- Статья по теме: Учет материалов при УСН: расчеты, проводки

К примеру, что именно включать в расходы по вывозу твердых бытовых отходов? Или, какие затраты относятся к материальным расходам или расходам на оплату труда? Начинающие бухгалтера могут с легкостью столкнуться с проблемой понимания того или иного пункта статьи 346.16 НК РФ. Несмотря на это стоит помнить основные разделы списка расходов при УСН в 2018 году, которые уже были приведены выше.

Детальное изучение статьи 46.16 НК РФ поможет разобраться в классификации затрат и не ошибиться при уплате налога.

Так же стоит отметить, что существуют затраты, которые бухгалтеру учитывать нельзя при формировании расходов по принципу «Доходы минус расходы» по УСН в 2018 г. К таким расходам относятся:

- Основные средства и материальные активы:

- Расходы на выплату премий сотрудникам к различным праздникам;

- Расходы на приобретение земельного участка под приобретенным в собственность зданием;

- Расходы на оплату проживания по месту учебы и выплату суточных сотрудников, во время получения дополнительного профессионального образования;

- Расходы на питание экипажей речных, морских и воздушных судов и тд.

- Услуги сторонних организаций:

Расходы на участие в конференциях;

Расходы на оплату консультационных услуг;

Расходы на участие в различных семинарах;

Расходы на подготовку и составление документации, связанную с участием в конкурсных торгах;

Расходы на благоустройство территории;

Расходы на приобретение транспортных и иных документов, необходимых для осуществления перевозок и т.д.

- Некоторые расходы на страхование ( Например, расход по страхованию имущества, переданного в залог)

- Расходы, связанные с приобретением ценных бумаг:

- Расходы на приобретение доли участия в уставном капитале другой организации;

- Расходы, исходящие из стоимости ценных бумаг, внесенных учредителем в качестве вклада в уставный капитал и т.д.

- Расходы на благотворительность;

- Расходы на упаковку и доставку нереализованных товаров;

- Расходы на перечисление обеспечительного платежа;

- Расходы арендодателя, сдающего внаем собственное жилое помещение, на содержание общего имущества товарищества собственников жилья;

- Расходы на установку и право использования рекламной конструкции и т.д.

- Расходы на маркетинговые исследования, проводимые сторонней организацией;

- Расходы на ксерокопирование документов;

- Расходы на поездки, связанные с ведением бизнеса (командировки);

- Расходы на утилизацию мусора и т.д.

Учет налогов

Обращаем ваше внимание, что упрощенцы учитывают в расходах все налоги, кроме УСН. То есть упрощенцы могут списать взносы, налог на имущество, НДС и другие налоги на расходы.

Подробнее про учет НДС читайте в статье Новые правила работы упрощенцев с НДС.

Источник: https://www.26-2.ru/art/351719-perechen-rashodov-pri-usn

Сравнение Усн доходы минус расходы (15%) и Усн доходы (6%): учет и списание, ставка, признание, налогообложение

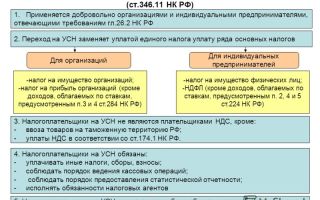

Даже люди, не связанные с ведением бизнеса, сталкивались с понятием УСН и запомнили, что это расшифровывается как упрощенная система налогообложения. Те, кого напрямую касается это понятие, знают, что УСН может рассчитываться по 15% и 6% налога. У каждой этой системы есть свои плюсы, но хватает и минусов. Иногда, чтобы выбрать максимально подходящее, нужно сравнить их между собой.

Усн доходы минус расходы

Этот вид налогообложения при определении базы учитывает понесенные организацией расходы. Сам процент налога в этом случае равняется 15%, но позволяет списать затраты на ведение деятельности и ряд других расходов.

Для некоторых компаний именно такой вид налогообложения позволяет получить достаточный доход. Главной особенностью этого вида УСН является необходимость неукоснительного учета всех расходов, позволяющих снизить размер налоговой базы.

Чем отличается УСН 6% и УСН 15%, расскажет специалист в видео ниже:

Нормативные акты и возможность применения

Основные положения упрощенной системы налогообложения с вычетом расходов отражаются в гл. 25 Налогового кодекса. При этом необходимо учитывать и 250 статью НК РФ. В ней идет речь о внерелизационных доходах. Также стоит знать, что существуют критерии прибыли, обязующие перейти с УСН на общую систему уплаты налогов.

Чтобы применять «упрощенку», нужно соблюдать ряд условий:

Существует определенный перечень видов деятельности, не позволяющий применять данную систему уплаты налога. Он приведен в ст. 346.12 (3) НК РФ.

Эти правила касаются всех форм УСН и их способов оплаты налогов. Все ООО должны знать, что они не в праве оплачивать налог на УСН наличными средствами. Платеж проводится исключительно через расчетный счет. Такое требование изложено в ст. 45 Налогового кодекса РФ.

Учет, признание, списание и другие нюансы расходов

Все расходы, уменьшающие налоговую базу (НБ), подлежат документальному подтверждению. Затраты указаны в закрытом перечне, недопустимо учитывать какие-либо расходы, не входящие в список:

- Средства, потраченные на командировки

- Оплата приобретения активов нематериального характера

- Суммы, потраченные на зарплаты и страхование работников

- Оплата бухгалтерских, нотариальных, аудиторских и юруслуг

- Плата за покупку, ремонт и/или реконструкцию основных средств

- Материальные, лизинговые, арендные и таможенные ввозные платежи

- Транспортные расходы и средства на закупку продукции для перепродажи.

Полный, детализированный перечень имеет конкретизированные пункты. Список оговаривается в ст. 346.16 Налогового кодекса России. При применении УСН 15% необходимо точно знать законность уменьшения НБ для исключения неправильной уплаты обязательных налогов.

Важно знать! Для признания расходов, указанных в перечне допустимых, не разрешается их подтверждение бланками строгой отчетности. Также возможно уменьшить НБ только на уже понесенные расходы.

Примером могут служить даты начисления и выдачи заработной платы — суммы, полученные работниками, учитываются в день факта реального расхода, а не его проведения по документам.

Существует и еще один нюанс учета расходов — это товары, закупаемые для перепродажи.

Для признания затрат нужно не только получить и оплатить товар от поставщика, но и передать его покупателю. Если же часть закупленной продукции еще не реализована, то нельзя заявлять в расходах всю сумму, нужно учесть остаток товара на складе.

Это же правило касается материалов, используемых для производства. В расходы можно занести только те суммы, что уже списаны и запущены для выпуска продукции.

Также существует огромный перечень расходов, не позволяющих уменьшить налоговую базу. К ним относится множество вещей, свойственных при ведении бизнеса:

- Плата при аренде персонала

- Таможенные экспортные пошлины

- Оплата услуг управляющей компании

- Затраты на маркетинговые исследования

- Регистрационные сборы и взносы на тендеры

- Суммы, затраченные на приобретение имущественных прав.

При их учете в налоговой декларации возможен отказ в приеме документации и другие трудности с подачей отчетности. Нужно внимательно подходить к определению расходов, а в случае невозможности их подтверждения выбирать другой вид налогообложения.

Усн доходы

Этот вид УСН позволяет не только снизить размер выплат государству от суммы доходов, полученных в результате предпринимательской деятельности. УСН 6% дает возможность минимизировать всю сопутствующую отчетность, подаваемую в различные инстанции.

Особенности системы

Такая разновидность налогообложения довольно проста — учитываются полученные доходы и от этой суммы уплачивается 6%. Дополнительно проводятся выплаты в все положенные госорганизации. Предприятия, использующие УСН 6%, оплачивают взносы в ФСС, ФОМС, ПФР.

Необычным нюансом этой системы является скрытая возможность учета расходов. Это касается одного пункта — уплата взносов в государственные фонды. Все остальные затраты к учету не принимаются.

Неприятным моментом этой системы для ИП является необходимость выплаты налога на имущество, задействованное в предпринимательской деятельности. Организации также оплачивают этот вид налога.

Нормативное регулирование

Понятие доходов при формировании НБ определяется налоговым кодексов в ст.346.15. Именно на основании перечисленных в налоговом кодексе видов дохода формируется точный размер объема полученных средств для определения размера отчислений государству. В главе 26.2 НК РФ есть несколько отсылок на положения, где подробно расписан порядок начисления налога на прибыль.

Согласно п. 3.1 ст. 346.21 Налогового кодекса РФ система 6% позволяет учесть расходы. Речь идет о выплатах, произведенных в ПФР, ФСС и другие фонды. Также при расчете НБ нужно обращать внимание на ст. 251 НК РФ. В этой статье приведен перечень операций, необлагаемых налогом.

Этот видеоматериал подскажет, как выбрать что выгоднее: УСН 6 или УСН 15:

Сравнение двух видов такой системы уплаты налогов

Однозначно сказать, что какой-то вид УСН более предпочтителен — нельзя. Для одного предпринимателя выгоднее Усн доходы, а другой на этой системе налогообложения будет испытывать повышенную нагрузку на свой бизнес. Выбор системы уплаты налога непосредственно связан с самим видом деятельности организации или ИП, а также с умением оптимизировать расходы.

Можно рассмотреть 3 разных варианта событий:

- Предприниматель, получающий доход от продажи товаров с небольшим процентом торговой накрутки, может оказаться в проигрыше при выборе Усн доходы. Для него значительно выгоднее определять налоговую базу с вычетом расходов и оплачивать 15%.

- Организация оказывает услуги, не требующие большого объема расходов. В этом случае более выгодной будет система уплаты 6% без учета затрат.

- В результате деятельности имеются определенные расходы, но их размер не столь велик, а в штате нет бухгалтера, работающего полный день. Перевод бухгалтера на полную ставку может перекрыть выгоду от применения Усн доходы минус расходы. В этом случае лучше остаться на системе 6%.

Стоит помнить, что выбор «упрощенки» в 15% при оказании услуг не особо выгоден.

Если же речь идет о торговле, то необходимо обращать внимание на уровень торговой наценки и размер заработных плат сотрудникам.

При больших накрутках на товар и высоких зарплатах система 6% может оказаться выгоднее из-за не самых больших расходов и возможности учитывать выплаты в различные фонды при уплате налога.

Существует такой алгоритм выбора вида упрощенной системы — учет расходов в процентах. Превышение порога в 60% расходов от общей суммы дохода прямо указывает на предпочтительность УСН 15%. Расходы менее 50% — УСН 6%. Если затраты составляют 50-59%, то следует выбор системы уплаты налогов детально рассматривать в каждом конкретном случае.

Важная информация

Уже много лет существует две ставки УСН — 6 и 15%. Начиная с 2016 года регионы обрели право делать исключение для предпринимателей, занятых определенными видами деятельности, значимой для конкретной области или страны в целом. Конкретные списки еще не утверждены, но уже известно, что отныне ставки УСН не для всех являются фиксированными.

Особо значимые для области виды деятельности смогут получить налоговое послабление по обеим разновидностям УСН. Процент по системе уплаты налогов «Доходы» может быть снижен до 1%.

Организациям и ИП по системе «Доходы минус расходы» могут снизить налог до 5% вместо стандартных 15%. Есть и еще одно изменение — вновь созданные организации на «упрощенке» получили право налоговых каникул.

Они имеют право работать по нулевой ставке, при условии принятия внутреннего регионального закона о возможности предоставления каникул.

Сравнение режимов налогообложения в 1С:Бухгалтерия 8 показано в видео ниже:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/usn/sravnenie-6-i-15.html

Кредиторская задолженность при УСН доходы минус расходы: списание, истекший срок исковой давности

Наличие долгов перед кредиторами представляет совокупность всех финансовых обязательств организации. К кредиторской задолженности (КЗ) относятся долги организации перед поставщиками за предоставленную продукцию (товар, услуги), а также авансы покупателей, не закрытые операцией отгрузки товара или получения услуг, кредиты и финансовая помощь.

Обычно текущие обязательства рано или поздно оплачиваются, но по самым разнообразным причинам может оставаться невостребованная задолженность, которую необходимо списать по всем правилам учета. В данном материале мы рассмотрим, как на предприятии происходит списание кредиторской задолженности по упрощенной системе налогообложения (УСН).

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 . Это быстро и !

Отображение кредиторки по УСН

Предприятие, работающее по УСН, предусматривает отображение кредиторской задолженности в статье доходов, подлежащих списанию по истечении срока давности. Размер списываемых обязательств входит в перечень доходов, применяемых при расчете налога, который оплачивается по УСН.

Величина общей стоимости товаров или продукции без оплаты поставщику, списанная на основании просроченной кредиторки, не может применяться к расходам при расчете величины налога, который подлежит оплате по УСН.

Как списать долг кредитора

Согласно бухучету КЗ подлежит списанию в течение периода, установленного законодательством. Неправомерное устранение долгов является поводом для предъявления замечаний и претензий со стороны ФНС.

Основные этапы для правильного списания кредиторской задолженности при УСН «доходы минус расходы»:

- сверка по расчетам со всеми поставщиками предприятия;

- составление пояснительной записки с описанием причин возникновения долгов;

- оформление справки по итогам инвентаризации;

- оформление приказа о списании кредиторки;

- описание подробной информации о необходимости всех проводок в письменной форме.

Все суммы и сроки возникновения безнадежных кредиторских обязательств должны иметь документальное подтверждение (договора, акты, товарные накладные и т.д.)

В бухгалтерии предприятия списание КЗ прошлых лет является доходом и отражается по кредиту счета 91 субсчета «Прочие доходы». Формируются проводки:

- Дт 60 (62, 76);

- Кт 91/1 «Прочие доходы».

Налоговый учет КЗ с истекшим сроком давности при УСН

При ведении налогового учета списание кредиторской задолженности при УСН не имеет зависимости от базы налогообложения. Общая сумма списываемого долга подразумевает включение в статью внереализационных доходов.

Списание долгов в связи с оплатой налогов, штрафных санкций, пеней, начисленных процентов и взносов не признается доходом. Также при УСН не относятся к доходам организации авансы, подлежащие списанию. Это связано с тем, что авансовые платежи были отражены в доходах согласно кассовому методу на дату их получения.

В налоговом учете при УСН, независимо от объекта налогообложения, списанная кредиторская задолженность включается во внереализационные доходы (п. 1 ст. 346.15 и п. 18 ст. 250 НК РФ)

Основания

Для проведения операции списания КЗ необходимо наличие одного из нижеперечисленных оснований:

- просроченная кредиторка;

- кредитор провел процедуру ликвидации;

- кредитор исключен из ЕГРЮЛ;

- освобождение от долга.

Списывать задолженность следует на определенную дату, исходя из того, на каких основаниях осуществляется процедура:

| Причина | Дата |

| Закончился срок давности | Дата признания исковой давности |

| Ликвидация | День предоставления в ЕГРЮЛ информации о признании ликвидации кредитора |

| Признание кредитора, как недействующего юрлица | День исключения кредитора из ЕГРЮЛ |

| Освобождение от долга кредитора | День заключения соглашения об освобождении от долга; дата составления документа, подтверждающего информацию о факте прощения долга |

При УСН кредиторская задолженность с истекшим сроком исковой давности включается в доходы в тот отчетный налоговый период, когда истек срок ее исковой давности

Этапы списания КЗ с просроченным сроком давности включают:

- формирование акта инвентаризации для взаиморасчетов с поставщиками организации;

- письменное объяснение оснований списания долгов в виде бухгалтерской справки;

- оформление приказа на списание КЗ;

- применение необходимых проводок.

Особенности

Важным моментом в налоговом учете при списании долгов за принятый и неоплаченный товар от поставщика является тот факт, что себестоимость продукции отнести на расходы организации, даже при условии ее реализации, уже не получится. По причине того, что организация не произвела оплату за него, а по факту получила его безвозмездно.

Исключением может являться ликвидация кредитора, либо прощение долга. В такой ситуации товары, работы или услуги признаются оплаченными, и их стоимость может учитываться в статьях расходов, тем самым уменьшая объект налогообложения.

Заключение

Долговые обязательства предприятия могут привести к штрафным санкциям, судебным разбирательствам и даже признанию организации банкротом. Чтобы избежать такого неприятного поворота событий, необходимо своевременно списывать долги организации. Следует помнить и учитывать тот факт, что просроченная КЗ считается доходом, который необходимо облагать налогом по УСН.

Списание кредиторки нельзя назвать трудоемким процессом. Исходя из практики налоговых проверок, инспекторы сами часто идут на такой вариант развития ситуации.

Ведь списание кредиторской задолженности с истекшим сроком исковой давности при УСН приводит к увеличению налогооблагаемого дохода организации, а соответственно это позволяет доначислять им значительные суммы налоговых обязательств.

Поэтому контроль и своевременное списание КЗ помогает организации избегать дополнительных штрафных санкций.

Источник: https://lichnyjcredit.ru/dolgi/debit-kredit/spisanie-kz-usn.html