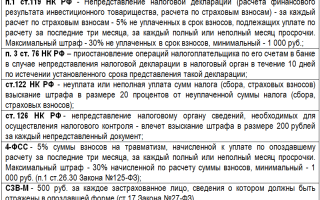

На что можно уменьшить налог по УСН 6 процентов?

Расходы, уменьшающие сумму налога на УСН-доходы

Уменьшаем «доходный» УСН на страховые взносы правильно

От чего зависит, какие суммы уменьшают «доходный» налог

Расходы, уменьшающие сумму налога на УСН-доходы

Существуют уменьшающие сумму налога УСН расходы (ст. 346.21 НК РФ). Это платежи, относящиеся:

- к обязательному медстрахованию;

- пенсионному обеспечению;

- страхованию временной нетрудоспособности, за исключением взносов по травматизму и пособий по беременности и родам;

- пособиям по болезни (только первые 3 дня больничного листа);

- расходам по ДМС (при соблюдении норм подп. 3 п. 3.1 ст. 346.21 НК РФ).

Страховые взносы уплачивают юрлица и ИП почти со всех выплат работникам. А ИП без работников платят взносы (за исключением взносов в ФСС) только за себя и в фиксированном размере.

ВАЖНО! Взносы в ФСС за себя ИП платит на добровольной основе.

Если упрощенец платит и торговый сбор, то его сумма также вычитается из налога. При этом уменьшению подлежит часть налога, относящаяся именно к УСН-деятельности.

Уменьшаем «доходный» УСН на страховые взносы правильно

Налог по УСН-доходы можно уменьшить на страховые взносы, уплаченные в том периоде, за который этот налог рассчитывается (и даже на те страхвзносы, что уплачены в счет прошедших периодов).

Поясним на примерах:

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Пример 1

В 1 квартале 2017 года были начислены страхвзносы в размере 20 000 руб. А оплатили их в этом же квартале на 5000 руб. больше (в счет платежей за 2 квартал) — 25 000 руб. К уменьшению УСН можно поставить только 20 000 руб., а 5000 руб. учтем при исчислении налога за полугодие.

Пример 2

В 1 квартале 2017 года начисленные страхвзносы составили 10 000 руб., а оплаченные — 12 000 руб., из которых 2000 руб. — недоимка за 4 квартал 2016 года. К вычету за 1 квартал 2017 года можно поставить всю сумму в 12 000 руб.

ВАЖНО! Не забудьте правило: налог УСН 6% уменьшаем на те страховые взносы, которые относятся к упрощенному виду деятельности. Если нет возможности определить, какие взносы относятся к УСН, их следует распределить пропорционально полученным доходам от разных видов деятельности.

Пример 3

Общая сумма дохода ИП составила 100 000 руб., из них по УСН 6% — 40 000 руб., а 60 000 руб. получено по ЕНВД. Сумма разрешенных к вычету взносов — 5000 руб. Распределить уплаченные взносы между применяемыми режимами не представляется возможным.

К вычету по УСН можно взять:

5 × 40 / 100 = 2 000 руб.

От чего зависит, какие суммы уменьшают «доходный» налог

Когда возникает вопрос, какие взносы уменьшают налог УСН 6%, надо разобраться, кто будет делать вычет.

Если это юрлицо или ИП с работниками, то общая сумма всех расходов, разрешенных к вычету, не может составлять более 50% от УСН-налога. То же самое касается фиксированных платежей ИП за себя.

Пример 4

Сумма исчисленного налога за 1 квартал 2017 года — 1780 руб., а уплаченные взносы — 2300 руб. Тогда к уменьшению за квартал следует поставить сумму:

1780 × 50% = 890 руб.

А в бюджет следует уплатить:

780 − 890 = 890 руб.

Когда ИП работает один, к вычету он имеет право применить всю сумму фиксированных взносов.

Пример 5

Сумма исчисленного УСН-налога ИП без работников за 2017 год — 8900 руб., а сумма платежей в ПФР и ФОМС — 5600 руб.

Тогда уплате подлежит:

8900 − 5600 = 3300 руб.

А вот если сумма налога меньше суммы уплаченных взносов, например 5000 руб., а взносы — 5600 руб., то в уменьшение пойдет сумма взносов, равная налогу (5000 руб.), и в бюджет ничего платить не надо.

***

Расходы, на которые разрешено уменьшать налог на «доходной» упрощенке, приведены в ст. 346.21 НК РФ. При этом следует учитывать, кто применяет упрощенный спецрежим и какие суммы разрешенных к уменьшению расходов были уплачены в периоде, за который производится расчет УСН-налога.

Источник: https://nsovetnik.ru/usn/na-chto-mozhno-umenshit-nalog-po-usn-6-procentov/

Ип на усн 6% — как уменьшить налог на страховые взносы без работников

Упрощённая система налогообложения в варианте «Доходы» — самый популярный налоговый режим у малого бизнеса.

Другое название этой системы – «УСН 6 процентов», потому что стандартная налоговая ставка здесь составляет всего 6% от полученных доходов.

Но и эту рассчитанную сумму налога можно дополнительно уменьшить за счёт страховых взносов, которые ИП платят за себя, а работодатели – за работников. Узнайте, как уменьшить налог на страховые взносы на примере наших расчётов.

Нормативная база

Для начала немного теории, которая позволяет плательщикам УСН 6 процентов уменьшать рассчитанный налог вплоть до нуля. Возможность учитывать суммы уплаченных страховых взносов в 2018 году для УСН предоставлена статьей 346.21 НК РФ.

https://www.youtube.com/watch?v=el8rwFKdMW4

Вот то самое положение из этой статьи: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде».

Налоговым периодом для ИП на УСН 6 % является календарный год, а отчётными, по итогам которых надо рассчитать и заплатить авансовые платежи, признаются периоды: первый квартал, полугодие и 9 месяцев. Сроки уплаты авансовых платежей — не позднее 25-го числа месяца, следующего за отчётным периодом (25 апреля, июля, октября соответственно).

Если плательщик УСН Доходы в течение отчётного периода уплатил страховые взносы за себя или за работников, то рассчитанный авансовый платёж можно уменьшить.

Причём, уменьшение налога УСН на сумму страховых взносов в 2018 году для ИП без работников производится в особом порядке – уменьшать авансовый платеж они могут на все уплаченные взносы.

Если же у предпринимателя есть наёмные работники, то уменьшать налог разрешено не более, чем на 50%. Указание на это есть в той же статье 346.21 Налогового кодекса.

Мы не случайно рассматриваем уменьшение налоговых платежей за счёт уплаченных страховых взносов только для упрощённой системы в варианте «Доходы». Дело в том, что при выборе УСН Доходы минус расходы налогоплательщик вправе только учитывать уплаченные взносы в своих расходах, но не может уменьшать сами налоговые платежи.

Как уменьшить налог на УСН для ИП без работников

Сначала рассмотрим уменьшение налога УСН на сумму страховых взносов в 2018 году для ИП без работников. Покажем, как уменьшить рассчитанные налоговые платежи на конкретном примере.

Пример

Предприниматель, выбравший УСН Доходы, самостоятельно оказывает бытовые услуги населению. За 2018 год им был получен доход в 937 000 рублей. Какие налоги и взносы он должен заплатить при таких доходах?

Сумма налога для ИП на УСН 6% составит (937 000 * 6%) 56 220 рублей. Кроме того, предприниматель должен платить за себя страховые взносы. Расчёт страховых взносов в 2018 году для УСН производится так: минимальный фиксированный взнос в размере 32 385 рублей плюс дополнительный взнос (1% от суммы дохода свыше 300 000 рублей) 6 370 рублей, всего 38 755 рублей.

На первый взгляд, можно предположить, что общая сумма для уплаты в бюджет будет равна 38 755 рублей взносов плюс 56 220 рублей налога и авансовых платежей. Итого, 94 975 рублей.

Однако упрощёнка 6 процентов для предпринимателя без работников позволяет уменьшать налог, который был начислен. В результате, ИП заплатит в бюджет вместе со взносами всего 56 220 рублей, только делать это надо правильно.

Хотя для уплаты взносов за себя установлен один срок (не позднее 31 декабря), но чтобы сразу уменьшать рассчитанные 6 процентов для ИП, взносы стоит платить частями каждый квартал. В таблице отражены суммы доходов и уплаченных взносов по отчётным периодам нарастающим итогом, как это установлено статьей 346.21 НК РФ.

| Отчётный (налоговый) период | Доход нарастающим итогом | Уплаченные взносы нарастающим итогом |

| Первый квартал | 135 000 | 8 000 |

| Полугодие | 418 000 | 16 000 |

| Девять месяцев | 614 000 | 24 000 |

| Календарный год | 937 000 | 38 755 |

*Примечание: дополнительный 1%-ный взнос можно уплатить и позже, до 1 июля 2019 года, но предприниматель перечислил всю сумму в текущем году.

Теперь, на примере этих данных, посмотрим, как происходит начисление и уменьшение авансовых платежей и налога по итогам года за счёт уплаченных взносов.

- За первый квартал: 135 000 * 6% = 8 100 минус уплаченные взносы 8 000, к оплате остаётся 100 руб.

- За полугодие рассчитанный платеж составит 418 000 * 6% = 25 080 р. Отнимаем взносы, уплаченные за полугодие, и уплаченный аванс за первый квартал: 25 080 – 16 000 – 100 = 8 980 руб. останется доплатить в бюджет.

- За девять месяцев рассчитанный налог составит 614 000 * 6% = 36 840 р. Уменьшаем на уплаченные взносы и авансы: 36 840 – 24 000 – 100 – 8 980 = 3 760 руб. Перечислить их надо успеть до 25-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 937 000 * 6% = 56 220 — 38 755 — 100 — 8980 — 3760 = 4 625 руб.

Ещё раз проверим правильность расчетов. Всего было уплачено:

- авансовые платежи по итогам отчётных периодов: (100 + 8980 + 3760) 12 840;

- оставшийся налог по итогам года 4 625;

- взносы за весь год 38 755.

Получаем, что действительно все платежи в бюджет составили сумму 56 220 рублей, а не 94 975 рублей, как могло показаться на первый взгляд.

А каким был бы расчёт, если бы авансовые платежи на УСН по итогам отчётных периодов не уменьшались, потому что предприниматель заплатил взносы за себя одной суммой в конце года – 30 декабря?

В этом случае авансовые платежи вносятся каждый отчётный период в полном размере, т.е. вместо 12 840 рублей по итогам девяти месяцев ИП перечислит 36 840 рублей. Оставшийся налог (56 220- 36 840) = 19 380 уменьшается на разово уплаченную сумму взносов 38 755 рублей, в результате возникает переплата налога на 19 375 рублей.

Чтобы вернуть эту сумму, надо после сдачи годовой декларации подать в налоговую инспекцию заявление о возврате переплаты или зачёте её в счёт будущих платежей.

В некоторых случаях при этом есть риск инициировать налоговую проверку.

Получается, что если предприниматель на УСН платит за себя страховые взносы в конце года одной суммой, то он авансирует бюджет плюс привлекает внимание налоговых органов.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

*акция с Альфа-Банком действует до 30.11.2018

Как уменьшать налоговые платежи на УСН ИП с работниками

Если предприниматель нанимает работников, то авансовые платежи и сам налог можно уменьшить на сумму взносов, но не более, чем на 50%. При этом разрешено учитывать взносы, уплаченные не только за себя, но и за работников.

В общем случае ставка страховых взносов за работника составляет 30% от зарплаты и других платежей:

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на социальное страхование – 2,9%.

Кроме того, надо уплатить взносы в ФСС, тариф которых, в зависимости от класса профессионального риска вида деятельности ИП, составляет от 0,2% до 8,5%.

Однако многие предприниматели на УСН платят за работников пониженный тариф страховых взносов в 2018 году. Конкретные виды деятельности по ОКВЭД, для которых действует эта льгота, указаны в статье 427 (5) НК РФ.

Среди них многие виды производств, образование, строительство, персональные и социальные услуги и др.Такие работодатели платят за работников только 20% на пенсионное страхование.

А вот предприниматель из нашего примера не имеет права на пониженные тарифы взносов за работников, потому что не занимается льготными видами деятельности.

Пример

За 2018 год ИП с работником заработал 1 780 450 рублей. Отразим получение доходов и уплаты взносов за себя и за работника в этой таблице.

| Отчётный (налоговый) период | Доход нарастающим итогом | Уплаченные взносы нарастающим итогом |

| Первый квартал | 335 000 | 18 000 |

| Полугодие | 820 200 | 36 000 |

| Девять месяцев | 1 340 250 | 54 000 |

| Календарный год | 1 780 450 | 78 790 |

Рассчитанный налог с учётом авансовых платежей в этом примере составит 1 780 450 * 6% = 106 827 рублей, а взносов за ИП и за работника уплачено на сумму 78 790.

С учётом ограничения в 50% рассчитанный налог можно уменьшить только до (106 827/2) 53413,5 рублей, хотя уплаченные взносы больше этой суммы.

Как видим, финансовая нагрузка ИП-работодателя на УСН выше не только за счёт взносов за работников, но и из-за ограничения налоговой льготы.

Если у вас еще остались вопросы или вы хотите получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Источник: https://www.regberry.ru/nalogooblozhenie/kak-ip-na-usn-6-umenshit-nalog-na-strahovye-vznosy

Какие взносы уменьшают налог УСН

Инструкция

Каждый месяц работодатель обязан производить отчисления на пенсионное и социальное страхование своих сотрудников. Именно на эти суммы можно уменьшить налог на УСН.

Эти взносы не стоит путать с подоходным налогом (НДФЛ 13%), который работодатель перечисляет за счет сотрудника. В отличие от них, взносы на страхование сотрудников работодатель выплачивает из своего кармана.

К уменьшению налога принимаются суммы взносов на пенсионное (они в общем случае составляют 22% от зарплаты), медицинское (5,1%), социальное страхование в связи с болезнью, материнством и на травматизм (2,9%).

Также можно учесть суммы пособий по болезни, которые были выплачены работникам за счет работодателя. Наконец последней категорией расходов, на которые уменьшается платеж, является добровольные отчисления на страхование работников.

Для того чтобы у компании или ИП была возможность уменьшить налог, все страховые взносы должны быть уплачены в расчетном периоде. Это может быть квартал при уплате авансовых платежей, либо год при уплате годового единого налога. Если, например, страховые взносы за март были уплачены в апреле, то уменьшить на них аванс по единому налогу за первый квартал нельзя.

https://www.youtube.com/watch?v=IZAMAulNol8

При этом авансовый платеж (налог) не может быть уменьшен более чем на 50%. Т.е.

даже если сумма налога, которая подлежит к уплате, получилась меньше, чем совокупный размер уплаченных взносов, то половину от начисленного налога все равно придется заплатить.

Например, единый налог УСН составил 150 тыс.р., взносы во внебюджетные фонды — 300 тыс.р. Налог можно уменьшить только на 50%, до 75 тыс.р.

У ИП, которые не имеют наемных сотрудников, возможности по уменьшению налогов не ограничены. Такие предприниматели могут уменьшить исчисленный налог УСН или авансовый платеж на 100% на уплаченные страховые взносы в фиксированном размере. Это значит, что если налог получится больше вычета, в налоговую нужно будет доплатить разницу, а если меньше — то платить ничего не нужно.

За первый квартал налог можно уменьшить только за уплаченные за себя платежи в размере 1/4 от установленной суммы, за второй — в размере 1/2 суммы, за третий — 3/4 от суммы и, наконец, всю сумму за год. В 2014 году размер фиксированных взносов в ПФР составит 20 727,53 р.

При этом, если предприниматель уплачивает добровольные взносы в ФСС или Пенсионный фонд, учесть эти платежи он не сможет.

Обратите внимание

Возможность уменьшения налога на взносы предусмотрена для ИП и компаний, которые применяют в своей деятельности УСН с объектом «доходы» (6%). А вот те, которые применяют УСН «доходы минус расходы», таких привилегий не имеют. Зато они могут учесть страховые взносы в составе расходов при определении налогооблагаемой базы.

Полезный совет

Для того чтобы не допускать переплаты по налогу, необходимо успевать производить уплату страховых взносов в отчетном периоде. Делать отчисления авансом не стоит, так как них все равно нельзя будет уменьшить налог.

Закон позволяет предпринимателям, применяющим упрощенную систему налогообложения, уменьшать уплачиваемые в бюджет налоги на сумму своих фиксированных отчислений во внебюджетные фонды.

Обязательное условие при этом — вы должны сделать взносы в том же квартале, авансовые налоговые платежи по итогам которого оплачиваете.

Второе ограничение — сумма налога может быть уменьшена не более, чем на половину.

Вам понадобится

- — сумма социальных отчислений, которые вы уплатили за квартал;

- — размер налога к оплате за тот же квартал;

- — калькулятор.

Инструкция

Общий размер обязательных социальных отчислений в 2011 году составляет порядка 16 тыс. рублей. Таким образом, при поквартальной оплате вы должны сделать по платежу в каждом квартале, в среднем по 4 тыс. рублей.Вы вправе заплатить больше или меньше.

Закон содержит только два ограничения относительно отчислений во внебюджетные фонды: сумма, которую вы обязаны уплатить в каждый из фондов за год вне зависимости от своего дохода, и крайняя дата, до которой она должна быть внесена целиком — 31 декабря.

Уплатить отчисления в Пенсионный и другие фонды вы можете как перечислением с расчетного счета ИП или любого другого, так и наличными через Сбербанк.Сумма, на которую вы вправе уменьшить налоговые платежи, напрямую зависит от суммы налога, которую вы должны перечислить в бюджет. Например, если ваш налог за квартал составил 8 тыс. рублей, и вы в этом квартале заплатили 4 тыс.

рублей во внебюджетные фонды, сумму налога можете уменьшать ровно вдвое — на 4 тыс. рублей. Соответственно, в качестве налога вы перечисляете в бюджет 4 тыс. рублей вместо 8 тыс. рублей.Для сравнения, стоит рассмотреть вариант, когда отчисления составляют меньше половины суммы налога. Например, вы уплатили во внебюджетные фонды те же 4 тыс.

рублей, а в бюджет должны перевести в виде единого налога в связи с применением упрощенной системы налогообложения 9 тыс. рублей. В этом случае вы вычитаете из суммы платежа все свои отчисления во внебюджетные фонды. Таким образом, если вы заплатили туда 4 тыс. рублей, в бюджет в качестве налога от вас должны поступить 5 тыс. рублей.

Иной вариант, когда произведенные вами отчисления в бюджет превышают 50% от суммы налога. К примеру, вы уплатили во внебюджетные фонды все те же 4 тыс. рублей, а налога у вас по итогам квартала набежало на 6 тыс. рублей. В этом случае просто делите на два сумму налога. И получится, что перечислить бюджет вы при указанной вводной должны 3 тыс. рублей.

При заполнении налоговой декларации не забудьте поквартально отразить в ней все свои страховые взносы во внебюджетные фонды.

На практике большинство использует для формирования декларации различные электронные сервисы или специализированные компьютерные программы, которым необходимо только задать все необходимые сведения, включая социальные отчисления.

Дальше программа или система все посчитает сама, и на выходе вы получите декларацию, отражающую все уменьшения налогов, на которые вы имеете право.

Обратите внимание

Если вы подаете нулевую декларацию, ваш налог при любом раскладе равен нулю, так что уменьшать просто нечего. Но от обязанности делать социальные отчисления это вас не освобождает: пока не зарегистрировали прекращение предпринимательской деятельности, страховые взносы придется делать.

Источники:

- как уменьшить страховых взносах в 2018

Источник: https://www.kakprosto.ru/kak-863612-kakie-vznosy-umenshayut-nalog-usn

Уменьшение налога при УСН

Регистрация юридических лиц и предпринимателей, как плательщиков УСН предполагает выбор объекта налогообложения между «доходами» (6%) и «доходами, уменьшенными на расходы» (15% для Москвы).

Во время течения отчетного периода организации платят авансовые платежи – по истечении каждых трех месяцев (квартала), до 25 числа. Значение к уплате налогоплательщики рассчитывают самостоятельно. Только после заполнения годовой декларации будет видно: нужно ли доплачивать налог или в ходе вычислений будет получен УСН к уменьшению за счет страховых взносов.

Налог к уменьшению на «Доходах» 6%

Для объекта «Доходы» УСН рассчитывается только с поступлений в кассу (наличные) и на расчетный счет (безнал). Все это суммируется и значение умножают на ставку налога 6%, после чего уменьшают на страховые взносы, которые перечисляли в течение квартала.

Нужно учитывать один очень важный момент:

В случае, когда разница между УСН к уплате и взносами оказывается отрицательной (меньше 0), налог принимают к уменьшению. Такая ситуация характерная в основном для предпринимателей без работников, так как предприятия и предприниматели, которые нанимают сотрудников, могут уменьшить УСН только на 50%.

К уменьшению налог за год может быть получен, если переплатили или неправильно начислили авансовые платежи. Еще в случаях неравномерного получения квартальных доходов. Расчет налога к уменьшению производится в декларации УСН.

Напомним суммарный размер фиксированных страховых взносов в ПФР и ФСС:

- В 2015 году — 22 261,38 рублей

- В 2016 году — 23 153,33 рублей

Пример

Результаты деятельности организации в течение года.

| Показатель | Выручка | Уплаченные страховые взносы за период | Исчисленный авансовый платеж |

| Период | |||

| I квартал | 225 000 | 37 745 | 6750 |

| полугодие | 1 057 000 | 69 845 | 24 960 |

| 9 месяцев | 1 729 000 | 91 549 | 26 910 |

За первый квартал:

За полугодие

За 9 месяцев

По итогам года

- Общая выручка — 1 932 920 руб.

- Уплаченные страховые взносы — 271 500 руб.

- Налог к уплате = 57987,6 руб. (1 932 920 х 6% = 115 975,20 115975,2 – 57987,6 = 57987,6)

- Налог к уменьшению = (6750 + 24960 + 26910) – 57987,6 = 632,4 руб.

Уменьшение налога на «Доходах минус расходы»

Для объекта налогообложения «доходы минус расходы» ситуация обстоит сложнее. По итогам года возможны четыре пути развития событий:

- Получают налог к уплате

- Исчисляют минимальный платеж

- Получают убыток

- Получают налог к уплате

Налог исчисляют с разницы между доходами и расходами. Все затраты для упрощенки строго регламентированы. В Налоговом Кодексе в ст.346.16 приведен перечень.

Минимальный налог – это 1% от доходов. Рассчитывают и его, и налог с разницы. Та сумма, которая окажется больше и подлежит уплате. Основной налог УСН и авансовые платежи при применении этого объекта налогообложения рассчитывают по ставке 15%.

Налог к уменьшению при «доходах минус расходы» может получиться только в случае превышения уплаченных авансовых платежей над суммой налога, исчисленной за год или минимальным налогом.

Отражение налога к уменьшению в проводках

Суммы начисленных авансовых платежей налога отражают проводкой:

В день перечисления денежных средств в бюджет делают запись

После окончательного расчета всей суммы налога на основании книги доходов и расходов, а также декларации, делают проводку:

- Дебет 99 Кредит 68 УСН на общую сумму налога

А проводки по начислению авансовых платежей сторнируют. Само по себе налог к уменьшению проводками не отражают.

Источник: https://saldovka.com/provodki/nalogi/nalog-k-umensheniyu-usn.html

Об отражении в налоговой декларации уменьшения налога, уплачиваемого при УСН

ПЕРВЫЙ СТОЛИЧНЫЙ ЮРИДИЧЕСКИЙ ЦЕНТР

г. Москва, Лубянский проезд, д. 5, стр. 1

(495) 649-11-65; (985) 763-90-66

Вопрос: Об отражении в налоговой декларации уменьшения налога, уплачиваемого при УСН (объект — «доходы»), на страховые взносы, уплаченные ИП в фиксированном размере.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 14 июля 2014 г. N 03-11-11/34115

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения упрощенной системы налогообложения и сообщает следующее.

В соответствии с пунктом 3 статьи 346.

21 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев, с учетом ранее исчисленных сумм авансовых платежей по налогу.

Согласно пункту 3.1 статьи 346.

21 Кодекса индивидуальные предприниматели, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов и не производящие выплат и иных вознаграждений физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

Вышеуказанные налогоплательщики уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы без применения ограничения в виде 50 процентов от суммы данного налога.

При этом уменьшение суммы налога (авансовых платежей по налогу), исчисленной за налоговый (отчетный) период, производится на сумму страховых взносов, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде.

Следовательно, в целях применения пункта 3.1 статьи 346.21 Кодекса исчисленный за отчетный (налоговый) период авансовый платеж (налог) уменьшается на сумму страховых взносов в фиксированном размере, которые фактически уплачены налогоплательщиком в данном отчетном (налоговом) периоде.

В соответствии с пунктом 1 статьи 346.23 Кодекса при применении упрощенной системы налогообложения налоговая декларация представляется налогоплательщиками по итогам налогового периода.

Порядок заполнения налоговой декларации, утвержденный приказом Минфина России от 22.06.

2009 N 58н «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения», предусматривает отражение в строке 280 раздела 2 декларации сумм уплаченных за налоговый период страховых взносов налогоплательщиком, выбравшим в качестве объекта налогообложения доходы.

При этом по коду строки 030 раздела 1 налоговой декларации указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленная к уплате за I квартал.

По коду строки 040 раздела 1 налоговой декларации указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленная к уплате за полугодие с учетом суммы авансового платежа, исчисленного за I квартал.

По коду строки 050 раздела 1 налоговой декларации указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленная к уплате за девять месяцев с учетом суммы авансового платежа, исчисленного за полугодие.

По коду строки 060 раздела 1 налоговой декларации указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая уплате за налоговый период с учетом суммы авансового платежа, исчисленного за девять месяцев.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по коду строки 060 раздела 1 определяют путем уменьшения суммы исчисленного налога за налоговый период на сумму уплаченных (в пределах исчисленных сумм) за этот период страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также выплаченных работникам в течение данного периода из средств налогоплательщика пособий по временной нетрудоспособности и авансового платежа по налогу, исчисленную к уплате за девять месяцев. Данный показатель указывается, если значение разницы между показателями по кодам строк 260, 280 и 050 больше или равно нулю.

Таким образом, уменьшение суммы исчисленного налога на страховые взносы отражается только по строке 060 раздела 1 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

По вопросу выставления налоговыми органами требований об уплате налога, уплачиваемого в связи с применением упрощенной системы налогообложения, за отчетные периоды (I квартал, полугодие и 9 месяцев) из-за уменьшения налога на сумму страховых взносов за данные отчетные периоды следует обратиться по принадлежности — в Федеральную налоговую службу.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом.

Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Р.А.СААКЯН

По всем вопросам можно записаться на прием к специалистам по телефонам:

(495) 64 — 911 — 65 или 649 — 41 — 49 или (985) 763 — 90 — 66

Внимание! Консультация платная.

Бесплатно Вы можете задать свой вопрос в разделе «Вопрос адвокату»

С аналогичной тематикой и практикой нашего Центра по теме НАЛОГОВЫЕ СПОРЫ — вы можете ознакомиться ниже, перейдя по ссылке:

ПЕРВЫЙ СТОЛИЧНЫЙ ЮРИДИЧЕСКИЙ ЦЕНТР

г. Москва, Лубянский проезд, д. 5, стр. 1

(495) 649-11-65; (985) 763-90-66

Вопрос: Об отражении в налоговой декларации уменьшения налога, уплачиваемого при УСН (объект — «доходы»), на страховые взносы, уплаченные ИП в фиксированном размере.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 14 июля 2014 г. N 03-11-11/34115

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения упрощенной системы налогообложения и сообщает следующее.

В соответствии с пунктом 3 статьи 346.

21 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев, с учетом ранее исчисленных сумм авансовых платежей по налогу.

Согласно пункту 3.1 статьи 346.

21 Кодекса индивидуальные предприниматели, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов и не производящие выплат и иных вознаграждений физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

Вышеуказанные налогоплательщики уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы без применения ограничения в виде 50 процентов от суммы данного налога.

При этом уменьшение суммы налога (авансовых платежей по налогу), исчисленной за налоговый (отчетный) период, производится на сумму страховых взносов, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде.

Следовательно, в целях применения пункта 3.1 статьи 346.21 Кодекса исчисленный за отчетный (налоговый) период авансовый платеж (налог) уменьшается на сумму страховых взносов в фиксированном размере, которые фактически уплачены налогоплательщиком в данном отчетном (налоговом) периоде.

В соответствии с пунктом 1 статьи 346.23 Кодекса при применении упрощенной системы налогообложения налоговая декларация представляется налогоплательщиками по итогам налогового периода.

Порядок заполнения налоговой декларации, утвержденный приказом Минфина России от 22.06.

2009 N 58н «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения», предусматривает отражение в строке 280 раздела 2 декларации сумм уплаченных за налоговый период страховых взносов налогоплательщиком, выбравшим в качестве объекта налогообложения доходы.

При этом по коду строки 030 раздела 1 налоговой декларации указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленная к уплате за I квартал.

По коду строки 040 раздела 1 налоговой декларации указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленная к уплате за полугодие с учетом суммы авансового платежа, исчисленного за I квартал.

По коду строки 050 раздела 1 налоговой декларации указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленная к уплате за девять месяцев с учетом суммы авансового платежа, исчисленного за полугодие.

По коду строки 060 раздела 1 налоговой декларации указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая уплате за налоговый период с учетом суммы авансового платежа, исчисленного за девять месяцев.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по коду строки 060 раздела 1 определяют путем уменьшения суммы исчисленного налога за налоговый период на сумму уплаченных (в пределах исчисленных сумм) за этот период страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также выплаченных работникам в течение данного периода из средств налогоплательщика пособий по временной нетрудоспособности и авансового платежа по налогу, исчисленную к уплате за девять месяцев. Данный показатель указывается, если значение разницы между показателями по кодам строк 260, 280 и 050 больше или равно нулю.

Таким образом, уменьшение суммы исчисленного налога на страховые взносы отражается только по строке 060 раздела 1 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

По вопросу выставления налоговыми органами требований об уплате налога, уплачиваемого в связи с применением упрощенной системы налогообложения, за отчетные периоды (I квартал, полугодие и 9 месяцев) из-за уменьшения налога на сумму страховых взносов за данные отчетные периоды следует обратиться по принадлежности — в Федеральную налоговую службу.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом.

Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Р.А.СААКЯН

По всем вопросам можно записаться на прием к специалистам по телефонам:

(495) 64 — 911 — 65 или 649 — 41 — 49 или (985) 763 — 90 — 66

Внимание! Консультация платная.

Бесплатно Вы можете задать свой вопрос в разделе «Вопрос адвокату»

С аналогичной тематикой и практикой нашего Центра по теме НАЛОГОВЫЕ СПОРЫ — вы можете ознакомиться ниже, перейдя по ссылке:

Источник: http://portal-law.ru/ob-otrazhenii-v-nalogovoy-deklaracii-umen-sheniya-naloga-uplachivaemogo-pri-usn/

Уменьшение налога по УСН на страховые взносы

x

Check Also

Расходы при УСН 6%: порядок признания «Упрощенка» предлагает на выбор два варианта объекта налогообложения: «доходы за вычетом расходов» (УСН 15%) и «доходы» (УСН 6%). Если при «доходно-расходной» УСН налогоплательщику нужно не только подтвердить, но и обосновать свои затраты, то расходы при УСН 6% в расчет не принимаются.

Расходы на мобильную связь можно учесть в целях налога на прибыль Расходы организации на мобильную связь относятся к прочим расходам, связанным с производством и реализацией.

Проводки по налогу на прибыль Расчет и уплата налога на прибыль – это обязанность каждой компании, которая работает по правилам общей системы налогообложения. То, как именно происходят эти действия, говорится в учетной политики для целей налогового учета.

При расчете налога на имущество физлица техпаспорт объекта не используется В связи с обращениями территориальных налоговых органов по вопросам использования для расчета НДФЛ сведений об инвентаризационной стоимости объектов из технических паспортов, ФНС России в письме от 22 декабря 2016 г. № БС-4-21/[email protected] разъяснила, что техпаспорт объекта для этих целей не нужен.

При повторной проверке сумма из уточненки сравнивается с первоначальной суммой налога В соответствии с пунктом 10 статьи 89 НК РФ налоговый орган вправе провести повторную выездную налоговую проверку, если налогоплательщик представил уточненную налоговую декларацию, в которой указал сумму налога меньше ранее заявленной.

При лизинге есть нюансы уплаты транспортного налога с большегрузов Владельцы большегрузов весом более 12 тонн освобождены от уплаты транспортного налога, если сумма платы за вред дорогам, нанесенным таким автотранспортом равна или превышает сумму транспортного налога (ст. 361.1 НК РФ).

Эта льгота была введена совсем недавно Федеральным законом от 3 июля 2016 г. №249-ФЗ.

Напомним, что владельцы и водители большегрузов буквально «выбили» из государства эту льготу после введения платы в счет возмещения вреда, причиняемого фурами дорогам общего пользования федерального значения.

При исчислении налога на прибыль можно учесть расходы, подтвержденные в следующем отчетном периоде ФНС России на своем официальном сайте сообщила, что при исчислении налога на прибыль организаций налогоплательщик может учесть расходы, подтвержденные в следующем налоговом периоде.

Предприниматели исключены из плательщиков налога на игорный бизнес С 1 января 2012 года плательщиками налога признаются только организации, осуществляющие деятельность в сфере игорного бизнеса.

Предприниматели — «упрощенцы» подтверждают право на освобождение от налога на имущество Согласно п. 3 ст. 346.11 НК РФ, индивидуальные предприниматели, применяющие УСН, освобождены от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности.

Подтверждать угон авто для освобождения от налога не придется На рассмотрение в Государственную Думу поступил законопроект, которым вносятся изменения в Налоговый кодекс в части установления порядка освобождения от налогообложения транспортных средств в случае их угона.

По ЕСХН хотят дать регионам возможность дифференцировать ставку налога В Госдуму поступил законопроект № 776407-6, которым предлагается дать возможность регионам дифференцировать ставку единого сельскохозяйственного налога (ЕСХН) в пределах от 0% до 6%.

Как сказано в пояснительной записке к законопроекту, «проект федерального закона «О внесении изменения в статью 346.

8 части второй Налогового кодекса Российской Федерации» предлагает предоставить субъектам Российской Федерации полномочия по определению ставки единого сельскохозяйственного налога в зависимости от категории налогоплательщика, вида производимой сельскохозяйственной продукции, объема доходов и численности сотрудников.

Плательщики налога на добычу полезных ископаемых Налогоплательщиками налога на добычу полезных ископаемых признаются те бизнесмены, которые получают доходы от использования недр.

Пени за неуплату налога на имущество физлиц в Москве не будут начисляться до 1 июля Депутаты Московской городской Думы приняли поправки в законодательство, отсрочивающие начисление пеней за несвоевременную уплату налога на имущество физических лиц, сообщает пресс-служба Мэра и Правительства Москвы.

Чем отличается налог от сбора В нашем экономически развитом мире среди населения страны существует тенденция к изучению информации, которая касается финансовых вопросов.

Отдельные виды транспорта юрлиц освободят от налога на имущество В Госдуме на рассмотрении находится законопроект о внесении изменений в статью 381 НК РФ, согласно которому, с 1 января 2017 года предложено освободить юрлица от уплаты налога на имущество организаций в отношении транспортных средств, произведенных с 1 января 2013 года, принятых на учет организациями в результате реорганизации или ликвидации юридических лиц, а также передачи, включая приобретение имущества между лицами, признаваемыми взаимозависимыми.

Элементы налога на прибыль В системе налогообложения предпринимательской деятельности особую роль занимает налог на прибыль.

Ему посвящена всем знакомая глава 25 Налогового кодекса и состоит этот налог из таких элементов, как налоговая база, объект налогообложения, ставка, порядок исчисления и уплаты налога, налоговый период, которые в совокупности дают нам полное представление о способе и порядке расчета данного налога.

Оплата налогов за другую организацию Нередки ситуации, когда организация не имеет средств на уплату налогов, страховых взносов и прочих обязательных платежей в бюджет.

Об уменьшении сумм налога при УСН на сумму уплаченных взносов лава крестьянских (фермерских) хозяйств уплачивает страховые взносы в ПФР и ФФОМС в фиксированном размере за себя и за каждого члена крестьянского (фермерского) хозяйства.

Источник: https://season-mir.ru/nalogi/umenshenie-naloga-po-usn-na-straxovye-vznosy

Уменьшение налога на взносы при УСН доходы 6% — для ООО, с работниками, пример

Налогоплательщики по результатам ведения учета уплачивают единый налог.

Сумму налогового обязательства можно уменьшить на величину отчислений в ПФР.

Что нужно знать ↑

Законодательством приняты предельные величины в отношении:

УСН не применяется для ряда видов деятельности и при наличии филиалов. Вновь созданные предприятия определяют возможность применения системы одновременно с прохождением государственной регистрации.

Специальная система налогообложения удобна для представителей малого и среднего бизнеса с умеренными оборота и активами. Режим имеет послабления в ведении налогового учета и объема формируемой отчетности.

Компания на УСН уплачивает малое число налогов и имеет возможность совмещать режим с другими видами систем налогообложения. УСН с объектом «доходы» преимущественно применяют компании, оказывающие услуги.

Предприятиям с видом деятельности «услуги» достаточно сложно вести учет экономически оправданных расходов и создавать документальное оформление трат.

Определения

Налогоплательщик, применяющий УСН, имеет право на выбор объекта налогообложения. Установлены виды объектов:

| Полученные налогоплательщиком доходы | Снижение налоговой базы в процессе подсчета налога не предусмотрено |

| Доходы, уменьшенные | На произведенные предприятием расходы |

Законодательство допускает изменение выбранного объекта. Смена схемы учета производится перед началом календарного года и действует в течение налогового периода.

Что относят к доходам

Особенность учета при УСН состоит в кассовом методе признания выручки и поступающих активов. Метод означает принятие активов только после проведения оплаты от покупателя товаров, работ, услуг.

Для учета доходов датой принятия считается:

- День поступления средств расчетный счет, в кассу предприятия.

- Дата заключения договора по переуступке прав требования в пользу налогоплательщика.

- День подписания акта передачи возврата товара от покупателя, но не ранее даты приема активов на баланс.

- Дата погашения задолженности, полученной любым способом.

При возврате сумм ранее полученного аванса от покупателя величину требуется вычесть из дохода предприятия. Днем уменьшения выручки служит дата возврата средств.

В качестве дохода для налогообложения принимают:

- поступления средств наличными деньгами или безналичным расчетом.

- получения имущества, прав, сумм авансовых платежей в счет предстоящих отгрузок.

- погашение задолженности различными способами, в том числе переуступкой прав требования.

При ведении книги упрощенцами с объектом «доходы» не заполняются разделы учета расходов, основных средств и убытка.

Законное основание

Законодательством в ст. 251 НК РФ установлен перечень поступлений, не учитываемых в составе доходов:

- активы, поступающие в форме задатка;

- доли, вносимые учредителями в уставный капитал;

- средства, полученные по договорам займа или кредитования;

- активы, поступившие в качестве имущества по агентским договорам для дальнейшей реализации;

- суммы целевого назначения.

Предприятия, применяющие упрощенную систему налогообложения, ведут учет доходов по правилам, установленным для общей системы налогообложения. Отличием служит отсутствие начисления косвенных налогов — НДС и акцизов.

Как уменьшить налог по УСН Доходы в 2018 году ↑

Исчисленный по итогам квартала авансовый платеж и полная сумма единого налога может быть уменьшена на величину страховых взносов.

Налогоплательщик может уменьшить начисленный налог на перечисленные в фонды суммы страховых взносов.

Как учесть пенсионные взносы

Учет пенсионных взносов ведется в разрезе аналитики счета. В качестве единицы учета принимаются работники. По каждому сотруднику предприятия производится ежемесячное начисление взносов.

Дополнительно ведется детальный учет накопительной и страховой части взносов. Для каждого работника оформляется индивидуальная карточка.

Обслуживающие учет заработной платы программы позволяют формировать карточки в автоматическом режиме с последующим выводом на бумажный носитель.

Предприятие может самостоятельно принять форму индивидуального учета взносов в ПФР и внести удобные для учета строки.

Применение взносов для снижения обязательств по УСН требует дополнительного ведения налогового учета. Форма карточки по взносу должна содержать информацию о начисленных и уплаченных взносах.

С работниками

Организации и ИП, имеющие в штате наемных работников, производят ежемесячные отчисления в фонды. Взносы начисляются на суммы заработной платы работников.

Налогоплательщики могут уменьшить единый налог перечисленными взносами:

| Куда | Описание |

| Пенсионный фонд | В части взносов на страховую и накопительные части пенсий |

| ПФР | В части отчислений на медицинское страхование в ФОМС |

| ФСС | На социальное страхование работников |

Взносы должны быть оплачены в периоде начисления единого налога. Суммы, уплаченные сверх начисленных величин, для уменьшения налога не учитываются.

В дополнение к перечисленным взносам снизить обязательство могут:

- Расходы по временной нетрудоспособности, выплачиваемых работодателем.

- Суммы добровольного медицинского страхования работников, уплачиваемых работодателем.

Величина налога может быть уменьшена не более чем на 50 % налогового обязательства. Дополнительные взносы в пенсионный фонд, вносимые работниками самостоятельно, для снижения суммы налога не принимаются.

При ведении предпринимателем УСН доходы 6 уменьшить налог на взносы ип при наличии штата может на перечисленные взносы работников и собственные отчисления.

Общая сумма не должна превышать 50 % величины начисленного единого налога.

Без работников

ИП начисляют и уплачивают в ПФР фиксированные взносы на обеспечение собственной пенсии. Сумма определяется государством и подлежит ежегодному пересмотру.

Законодательство определяет величину взносов от величины полученного предпринимателем дохода. ИП на УСН определяют сумму взносов от дохода, полученного от ведения деятельности и указанного в декларации.

Предприниматель, имеющий годовой доход менее 300 тысяч рублей, производит уплату взносов в фиксированной величине.

Сумма отчислений в ПФР на пенсионное и медицинское обеспечение исчисляется в зависимости от установленного законом годовой величины МРОТ.

При отсутствии работников ИП может произвести уменьшение налога на взносы за себя. Снижение суммы единого налога производится на полную сумму страховых взносов.

Необходимо соблюдать условия:

- взносы должны быть исчислены в соответствии с требованиями законодательства;

- снизить величину единого налога можно только после фактического перечисления взноса в ПФР.

Требование обязательного перечисления суммы необходимо учитывать при исчисления авансовых платежей. Для оптимального использования взносов платеж необходимо производить поквартально.

Пример расчета суммы ↑

Пример 1.

Сумма дохода предприятия за 6 месяцев составила 1 000 000 рублей. К уплате в бюджет по итогам 6 месяцев начислена сумма 60 000 рублей. Авансовый платеж на 1-й квартал составил 20 000 рублей.

Сумма взноса в фонды по отчислениям с заработной платы работников составила по итогам квартала 10 000 рублей.

Сумма налога к уплате по итогам 6 месяцев:

60 000 – 20 000 – 10 000 = 30 000 рублей.

Уменьшить налог можно в размере 50 %, что не превышает имеющейся суммы взносов.

Пример 2.

Величина дохода предпринимателя за 1-й квартал – 100 000 рублей. Наемных работников у ИП не имеется.

Предприниматель перечислил в марте ¼ суммы фиксированного минимального налога в ПФР на собственное пенсионное обеспечение в размере 5 000 рублей.

Сумма налога к уплате в бюджет:

100 000 х 6 % — 5 000 = 6 000 – 5 000 = 1 000 рублей.

Уменьшение налога производится в полном объеме.

Особенности ↑

Средства зачисляются за минусом комиссии банка. Налогоплательщик должен восстановить полную сумму поступления от покупателя и уплатить единый налог от величины выручки по кассовому аппарату.

Датой получения дохода при расчете покупателем пластиковой картой служит день зачисления средств на расчетный счет организации или ИП.

Ведение учета компаниями с совмещением режимов налогообложения, имеют особенности принятия на учет доходов. При совмещении режимов УСН и ЕНВД учет внереализационных доходов ведется только по УСН.

Для ИП

Индивидуальные предприниматели, применяющие УСН, ведут учет единого налога нарастающим итогом в течение календарного года. В аналогичном порядке ведутся пенсионные взносы наемных работников.

Особенность расчета единого налога касается приема работника в течение года. Налоговая служба не дает прямых указаний, может ли ИП уменьшить налог в полном объеме.

Система учета данных нарастающим итогом говорит не в пользу 100 %-го учета фиксированных платежей. В случае приема на работу сотрудника в течение налогового года система уменьшения взносов ИП изменяется.

Если с начала года предприниматель уменьшает налог на 100 % собственных взносов, ему придется пересчитать налог в сторону увеличения обязательства в бюджет.

Дополнительно доначисляются пени. При уплате сумм пени самостоятельно штрафные санкции не применяются.

Для ООО

Особенность применения УСН для организаций состоит в необходимости с 2013 года ведения бухгалтерского учета.

Данные формируются по упрощенной схеме без расшифровок счетов и требуются для сдачи отчетности и определения остатков по счетам учета.

Видео: как легально снизить сумму налога, если вы на УСН

При ведении УСН доходы страховые взносы уменьшающие налог ООО состоят из начисленных на заработную плату работников отчислений.

Взносы, не использовании в году начисления для снижения единого налога, на следующий календарный год не переносятся.

Упрощенная система позволяет вести учет с выделенным объектом «доходы». Сумму единого налога можно уменьшить при осуществлении квартальных взносов в бюджет и в момент уплаты окончательного платежа.

Снизить налоговое обязательство позволяют страховые взносы заработной платы наемных работников, предпринимателя.

Порядок уменьшения налога имеет особенности для разных видов форм собственности и определен в гл.26.2 НК РФ.

Источник: http://buhonline24.ru/sistema-nalogooblozhenija/usn/umenshenie-naloga-na-vznosy-pri-usn-dohody.html