Бумажные и Интернет СМИ | Пресс-центр | GSL

- 2018 GSL website Илона Валлен, 373

«События после отчётной даты: как отражать и как раскрывать в бухгалтерской отчётности»

Период составления финансовой годовой отчётности коммерческой организации может занять 3 месяца. За это время в хозяйственной жизни организации происходят события, которые либо являются следствием деятельности организации в предыдущих годах, либо являются новыми фактами, способными повлиять на деятельность компании в настоящем и будущем.

- 2017 Практическое Налоговое Планирование Александра Краснобаева, Ксения Шилкина, Б.В.Островитянов, 753

«Косвенная продажа недвижимости: развитие правил налогообложения»

В чем суть косвенной продажи недвижимости Как бизнес использует косвенные продажи в налоговых схемах Как снизить риски при косвенной продаже недвижимости

- 2017 Бухгалтерский учет Илона Валлен, 767

«Необоснованная налоговая выгода»

В каком случае налоговая выгода признается обоснованной, а в каком – нет? Что такое агрессивное налоговое планирование? Как доказывается наличие умысла налогоплательщика на совершение налоговых правонарушений?

- 2017 GSL website Елена Данкова, 1802

«Реестры бенефициаров для российских компаний»

Обновленная справка с учетом Постановления Правительства (N913 от 31 июля 2017 года) о правилах предоставления российскими компаниями такой информации

- 2017 РБК Финансы Сергей Панушко, 1849

«ФНС утвердила исключение Британских Виргинских островов из офшоров»

ФНС исключает Британские Виргинские острова (BVI) из черного списка офшоров. Это изменение затронет интересы российских владельцев местных компаний. Если уход из BVI в другой офшор и поможет им сохранить свои тайны, то не навсегда

- 2017 GSL website Утилити Билл, 928

«Сертификат хорошего состояния компании в Гонконге»

Среди получаемых на компанию документов особое место занимает Сертификат хорошего состояния (Certificate of Good Standing, CGS)

- 2017 GSL website Александр Алексеев, Б.В.Островитянов, 989

«Ураган «Ирма» как фактор международного налогового планирования»

Острить по этому поводу не считаем возможным: На Британских Виргинских Островах подтверждены сведения о 16 погибших, от 30 до 40% зданий разрушено

- 2017 GSL website Анастасия Сосновская, 668

«Защита персональных данных: электронный адрес»

В соответствии с Федеральным законом от 27 июля 2006 г. № 152-ФЗ «О персональных данных», персональные данные — это любая информация, относящаяся прямо или косвенно к определенному или определяемому физическому лицу

- 2017 GSL website Эльвира Рублева, 792

«Гонконг: банки снова открывают счета стартапам и как открыть расчетный счет»

Предлагаем вашему вниманию перевод статьи, которая была опубликована на LinkedIn 30 августа 2017 года: автор статьи: Шон Каннингем

- 2017 Консультант Илья Штромвассер, 2170

«Гонконгские компании в международном налоговом планировании»

Материал подготовлен с использованием правовых актов по состоянию на 27 марта 2017 года

- 2017 Office Magazine 518

«Позитив и оптимизм»

Специфика деятельности юридической фирмы с солидной репутацией предполагает определенную консервативность, которая касается не только манеры вести дела, но и внешнего облика сотрудников и, конечно, интерьера офиса. Но яркие современные тенденции побеждают и здесь

- 2017 Практическое налоговое планирование Елена Данкова, 2009

«Как списать просроченную недоимку: пошаговый алгоритм»

Когда недоимка признается безнадежной к взысканию Почему контролеры не вправе списать долг без судебного акта Когда может понадобиться справка об отсутствии задолженности

- 2017 GSL website Александр, Ват Ден Такс, 980

«Гонконг предлагает налоговые льготы в обмен на инновации»

С апреля 2016 года Администрация Гонконга запустила новую программу поддержки инновационных компаний. Программы поддержки в виде грантов и субсидий существовали и ранее, однако впервые правительство предлагает возвращать часть налогов компаниям, подходящим по некоторому набору критериев.

- 2017 Практическое налоговое планирование Марина Заверуха, Марина Волкова, 1277

«Как использовать компании США и Канады для налогового планирования»

В каких случаях выгодно зарегистрировать компанию в США Корпорации в Канаде вправе получить сертификат резидентности В чем преимущества канадских ограниченных партнерств

- 2017 GSL website Александр, 1688

«Гонконг собирается ввести обязательные реестры бенефициаров?»

Казначейское Бюро Гонконга (Financial Services and the Treasury Bureau, FSTB) в январе 2017 года сообщило, что началась публичная дискуссия по вопросу введения дополнительных мер по борьбе с отмыванием денег и финансированием терроризма. Среди тем обсуждения — введение публичного реестра бенефициаров и лицензирование услуг связанных с регистрацией компаний

- 2017 LIFE Илья Штромвассер, 2573

«Минфин потребовал от офшоров справку о праве на доходы»

По мнению экспертов, таким способом финансовое ведомство будет бороться с «транзитными» офшорными схемами.

- 2017 Корпоративный юрист Александр Алексеев, 978

«Александр Алексеев асфальтирует протоптанные дорожки»

Управляющий партнер GSL Law&Consulting Александр Алексеев в компании отвечает больше за бизнес, чем за право. Его внимание к мелочам, стремление сделать бизнес живым, открытым и творческим достигло цели: работа в GSL как хороший фрукт — не только полезно, но и вкусно.

- 2016 Корпоративный юрист Анна Антонова, 1688

«Контролирующие лица в английском праве. Пять главных признаков»

Еще в 2014 году английская королева в своей речи говорила о проекте Закона о малом бизнесе, предпринимательстве и трудовых отношениях. Свое слово Елизавета сдержала, и 26 марта 2015 года проект стал актом английского Парламента. Великобританию хотят сделать более привлекательной для создания и расширения бизнеса. Но появились и дополнительные требования. Чтобы избежать проблем с законом, необходимо знать все об открытом реестре бенефициаров.

- 2016 Bloomberg 1668

«Проблемы с открытием банковских счетов в Гонконге»

Пол Мойес, исполнительный директор компании Tricor Services и член Совета Гонконгского Института сертифицированных секретарей, беседует с ведущим программы «Trending Business» Ришадом Саламатом на канале Bloomberg. В программе обсуждаются результаты опроса, проведенного Гонконгским Институтом сертифицированных секретарей, относительно банковских счетов в Гонконге и сложностей, которые многие компании испытывают при открытии таких счетов.

- 2016 Корпоративный юрист 427

«Подумали о душе»

Совет, данный графом Калиостро меркантильному Маргадону, становится более актуальным накануне Нового года и Рождества. В связи с этим — несколько историй от партнеров юридических фирм об их социально значимых проектах.

- 2016 Albert, GlobalFamily Анна Кузина, 2000

«Офшорные счета в Китае стало практически невозможно открыть: политика банков»

Предлагаем Вашему вниманию статью «Offshore Bank Account Opening Nearly Impossible» (Bank Policies), из ленты WeChat (автор материала — Albert, GlobalFamily), посвященную нынешнему состоянию рынка услуг по открытию счетов для офшорных компаний в Китае

- 2016 Бухгалтерский учет Наталья Смолякова, 5310

«Документальное оформление валютных операций»

Когда необходимо открыть или переоформить паспорт сделки и представить в банк справку о валютных операциях? В каких случаях производится закрытие паспорта сделки и представление в банк справки о подтверждающих документах?

- 2016 Бухгалтерский учет Ольга Землянская, 1396

«Вопросы учета и налогообложения членства в СРО»

Для одних компаний участие в саморегулируемой организации является обязанностью, как, например, для аудиторских фирм, для других – нет. Как взносы в саморегулируемую организацию отразить в бухгалтерском и налоговом учете?

- 2016 GSL website Александр, 14026

«Открытие счета в банках Гонконга. Новая реальность.»

- 2016 Учет в строительстве Елена Курбатова, 1004

«Вправе ли компания уволить декретницу при ликвидации компании»

Закрываем компанию. Работница сейчас в отпуске по уходу за ребенком до полутора лет. Вправе ли мы ее уволить? Какие выплаты ей положены?

Источник: https://gsl.org/ru/press-center/press/%D0%BF%D1%80%D0%B0%D0%B2%D0%BE-%D0%BF%D0%B5%D0%BD%D1%81%D0%B8%D0%BE%D0%BD%D0%B5%D1%80%D0%B0-%D0%BD%D0%B0-%D0%B8%D0%BC%D1%83%D1%89%D0%B5%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%B9-%D0%B2%D1%8B/

Когда право на имущественный вычет приходится отстаивать

Вопросы относительно возможности сэкономить с помощью имущественного вычета по НДЛ возникают, как правило, в нестандартных ситуациях. Именно и о них пойдет речь в данной статье. В ней мы подробно расскажем о том, как отстоять свои права, если налоговики отказываются предоставить вычет.

Покупая на совместные деньги квартиру, супруги оформили договор купли-продажи только от имени мужа (или жены). Второй супруг в договоре упомянут не был.

Соответственно, во всех остальных документах (свидетельстве о госрегистрации права собственности, акте приема-передачи, платежных документах) в качестве покупателя также был указан лишь один из супругов (тот же, что и в договоре).

На практике такая ситуация встречается часто. Супруги доверяют друг другу даже крупные покупки, так как знают — их права собственности защищает Семейный кодекс РФ.

А мысль о том, что эти права придется доказывать в налоговой инспекции при получении имущественного вычета, многим даже в голову не приходит. А зря.

Если впоследствии семья решит, что получать имущественный вычет удобнее второму (не указанному в договоре) супругу, налоговые инспекторы могут в вычете отказать.

Поэтому главный совет — по возможности оформляйте договор (а лучше и все остальные документы) от имени обоих супругов. Это значительно снизит вероятность придирок. Если же это невозможно (например, сделку решено заверить нотариально, но присутствовать на ней оба супруга не могут), приготовьтесь отстаивать свои права на вычет.

Дело в том, что существует письмо ФНС России от 13 октября 2006 г. № ВЕ-9-04/132. Там сказано, что получить имущественный вычет может только тот гражданин, имя которого указано в договоре купли-продажи, свидетельстве о праве собственности и акте приемки-передачи квартиры.

А признавать факт того, что приобретенная одним из супругов недвижимость является совместной собственностью, налоговая служба отказалась. Пользуясь этим аргументом, инспекторы запретили имущественный вычет уже не одной семейной паре. Более того, до недавнего времени их поддерживали и некоторые судьи (см.

постановление ФАС Центрального округа от 20 марта 2007 г. № А14-990/2006/27/24). В результате многие спорить даже и не пытались.

Однако в последнее время ситуация изменилась благодаря одному из предпринимателей. Не смирившись с отказом в вычете, он решил бороться за свои права до конца. И дошел до Высшего арбитражного суда РФ.

В результате право предпринимателя на имущественный вычет было признано законным. Несмотря на то, что все документы на квартиру были оформлены на его жену (см. постановление Президиума ВАС РФ от 27 ноября 2007 г.

№ 8184/07).

Источник: https://delovoymir.biz/kogda_pravo_na_imuschestvennyy_vychet_prihoditsya_otstaivat.html

Имущественный вычет при покупке недвижимости: перечень требуемых документов

Налоги | Вся Россия | 2016-09-13 | Админ

Метки: Покупка жилья | Налоги | Вычет при покупке | Документы

В зависимости от ситуации, перечень предоставляемых в налоговый орган для получения вычета документов немного варьируется.

Мы решили собрать этот перечень в одном месте, сопроводив его небольшими комментариями.

Нажимая на соответствующую ссылку, Вы сразу попадете на перечень документов, который необходимо предоставить при покупке квартиры или при строительстве дома

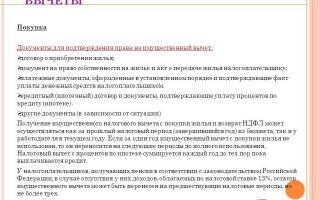

Какие документы нужно предоставить, чтобы получить имущественный вычет при покупке квартиры?

Для получения имущественного вычета необходимо предоставить следующую документы:

- Налоговая декларация по форме 3-НДФЛ (заполняется либо в программе Декларация, либо в Личном кабинете налогоплательщика, либо вручную по установленной форме). В налоговый орган предоставляется оригинал декларации.

- Паспорт или иной документ, удостоверяющий личность. В случае, если недвижимость (доля в ней) оформляется на ребенка до 18 лет, то необходимо приложение Свидетельство о рождении (обращаем внимание, что свидетельство нужно до 18 лет, хотя с 14 лет у детей уже есть паспорт, свидетельство подтверждает родственные отношения. В налоговый орган предоставляются копии первых двух страниц.

- Справка о доходах по форме 2-НДФЛ. Эту справку можно взять у работодателя (если работодателей несколько, то справку необходимо взять у каждого). В налоговый орган предоставляется оригинал справки.

- Заявление на возврат налога. В заявлении указываются реквизиты банковского счета, куда налоговый орган произведен платеж. В налоговый орган подается оригинал заявления.

- Договор купли-продажи квартиры. В зависимости от вида сделки, это может быть также договор долевого участия, договор уступки права требования, договор участия в жилищно-строительном кооперативе. В налоговый орган предоставляется копия договора.

- Свидетельство о государственной регистрации права собственности. Это Свидетельство выдается Росреестром при регистрации сделки. В налоговый орган предоставляется копия свидетельства.

- Акт приемки-передачи жилья. В налоговый орган предоставляется копия акта.

- Платежные документы, подтверждающие факт перечисления денег. При наличных расчетах это чаще расписка в получении денег, при безналичных – банковское платежное поручение.

- Заявление об определении долей (оригинал) и свидетельство о заключении брака (копия). Эти документы необходимы, если квартиру покупают супруги, при этом квартира оформляется в их совместную собственность. В случае, если собственность оформляется также ещё на ребенка, то в заявлении о распределении долей необходимо также указать, в каких пропорциях супруги делят между собой вычет по доле ребенка.

- Пакет документов, подтверждающий расходы на отделку квартиры (квитанции, чеки, договоры). Данные документы предоставляются, если заявляется также вычет по расходам на отделку. Такая опция возможна лишь в том случае, если квартира приобретается на первичном рынке и в договоре указано, что квартира продается без отделки или с частичной отделкой.

Копию свидетельства ИНН предоставлять не нужно, однако его номер потребуется для заполнения налоговой декларации. Не обязательно получать само свидетельство, номер можно узнать онлайн на сайте налоговой по данным паспорта.

Какие документы нужно предоставить, чтобы получить имущественный вычет по расходам на новое строительство дома?

- Налоговая декларация по форме 3-НДФЛ (заполняется либо в программе Декларация, либо в Личном кабинете налогоплательщика, либо вручную по установленной форме). В налоговый орган предоставляется оригинал декларации.

- Паспорт или иной документ, удостоверяющий личность.

В случае, если недвижимость (доля в ней) оформляется на ребенка до 18 лет, то необходимо приложение Свидетельство о рождении (обращаем внимание, что свидетельство нужно до 18 лет, хотя с 14 лет у детей уже есть паспорт, свидетельство подтверждает родственные отношения. В налоговый орган предоставляются копии первых двух страниц.

- Справка о доходах по форме 2-НДФЛ.

Эту справку можно взять у работодателя (если работодателей несколько, то справку необходимо взять у каждого). В налоговый орган предоставляется оригинал справки.

- Заявление на возврат налога. В заявлении указываются реквизиты банковского счета, куда налоговый орган произведен платеж. В налоговый орган подается оригинал заявления.

- Договор купли-продажи объекта незавершенного строительства. Предоставляется в том случае, если налогоплательщик строит данный дом не с нуля, а приобрел его на промежуточной стадии у другого владельца. В налоговый орган предоставляется копия договора.

- Платежные документы, подтверждающие факт перечисления денег по договору купли-продажи объекта незавершенного строительства. При наличных расчетах это чаще расписка в получении денег, при безналичных – банковское платежное поручение.

Предоставляется в том случае, если налогоплательщик строит данный дом не с нуля, а приобрел его на промежуточной стадии у другого владельца. В налоговый орган предоставляется копия.

- Свидетельство о государственной регистрации права собственности на жилой дом. Это Свидетельство выдается Росреестром при регистрации сделки.

В налоговый орган предоставляется копия свидетельства.

- Свидетельство о государственной регистрации права собственности на земельный участок. Предоставляется в том случае, если земельный участок, на котором построен дом, был приобретен налогоплательщиком ранее за плату.

- Заявление об определении долей (оригинал) и свидетельство о заключении брака (копия).

Эти документы необходимы, если квартиру покупают супруги, при этом квартира оформляется в их совместную собственность. В случае, если собственность оформляется также ещё на ребенка, то в заявлении о распределении долей необходимо также указать, в каких пропорциях супруги делят между собой вычет по доле ребенка.

- Пакет документов, подтверждающий расходы на строительство и отделку дома (квитанции, чеки, договоры).

Нужно ли предоставлять полный пакет документов по имущественному вычету во второй год? (вычет был одобрен налоговой в прошлом году и не был использован полностью за год)

Нет, предоставляются только документы, связанные с доходами налогоплательщика за завершившийся год:

- Налоговая декларация по форме 3-НДФЛ (заполняется либо в программе Декларация, либо в Личном кабинете налогоплательщика, либо вручную по установленной форме). В налоговый орган предоставляется оригинал декларации.

- Паспорт или иной документ, удостоверяющий личность. В случае, если недвижимость (доля в ней) оформляется на ребенка до 18 лет, то необходимо приложение Свидетельство о рождении (обращаем внимание, что свидетельство нужно до 18 лет, хотя с 14 лет у детей уже есть паспорт, свидетельство подтверждает родственные отношения. В налоговый орган предоставляются копии первых двух страниц.

- Справка о доходах по форме 2-НДФЛ.

Эту справку можно взять у работодателя (если работодателей несколько, то справку необходимо взять у каждого). В налоговый орган предоставляется оригинал справки.

- Заявление на возврат налога. В заявлении указываются реквизиты банковского счета, куда налоговый орган произведен платеж. В налоговый орган подается оригинал заявления.

- Заявление об определении долей (оригинал) и свидетельство о заключении брака (копия). Эти документы необходимы, если квартиру покупают супруги, при этом квартира оформляется в их совместную собственность. В случае, если собственность оформляется также ещё на ребенка, то в заявлении о распределении долей необходимо также указать, в каких пропорциях супруги делят между собой вычет по доле ребенка.

Документы, относящиеся к недвижимости не предоставляются, так как они не изменились и были предоставлены в прошлом году. На практике налоговые органы могут затребовать полный пакет документов, если Вы сменили место жительство и сейчас обслуживаетесь другим отделом ИФНС.

Достаточно ли расписки продавца в качестве платежного документа при получении имущественного вычета при покупке жилья?

Источник: https://estimate-estate.ru/article.php?idarticle=102

Право на имущественный вычет — Законники

Исходя из положений п.3 ст.

220 Налогового кодекса РФ, право на имущественный вычет возникает при наличии следующих условий: — произведены расходы на приобретение жилья (и, соответственно, у налогоплательщика есть документы, подтверждающие этот факт); — налогоплательщик располагает документами, подтверждающими право собственности на жилье; После возникновения права на вычет налогоплательщик может: — начать получать вычет через работодателя, не дожидаясь конца календарного года (подробнее в нашей статье «Получение имущественного вычета у работодателя»; — дождаться конца года и вернуть уплаченный налог за весь календарный год через налоговый орган (подробный процесс описан в нашей статье «Процесс получения имущественного вычета через налоговый орган»); Теперь рассмотрим в деталях, когда же именно возникает право на вычет при приобретении жилья в различных условиях.

Общая информация ^К началу страницы Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

- На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

- На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него;

- На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

Имущественный вычет при покупке квартиры

2 000 000 максимальная сумма расходов на новое строительство или приобретение на территории

Внимание

Российской Федерации жилья, с которой будет исчисляться налоговый вычет. В случае приобретения имущества после 1 января 2014 года предельный размер вычета применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

3 000 000 рублей – максимальная сумма расходов на строительство и приобретение жилья (земли под него) при погашении процентов по целевым займам (кредитам). Ограничение суммы уплаченных по целевым займам (кредитам) процентов, принимаемых к вычету, применяется к займам (кредитам), полученным после 1 января 2014 года. Суммы уплаченных процентов по целевым займам (кредитам), полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений.

Имущественный налоговый вычет

Важно

В некоторых случаях соответствующая компенсация может быть начислена и за расходы на проведение в жилом помещении ремонта. Кто может получить вычет? Имущественный налоговый вычет при покупке квартиры либо дома могут оформить: владелец объекта недвижимости, супруг собственника (если квартира покупалась в браке), родитель владельца недвижимости, являющегося несовершеннолетним гражданином.

Рассматриваемую компенсацию может получить только работающий человек или тот, который уплачивает государству НДФЛ по ставке 13%. Например, получающий зарплату по гражданско-правовому контракту.

Именно за счет уплачиваемых государству налогов возвращается вычет. Это могут быть и те платежи, что перечисляются в бюджет по факту осуществления гражданином налогооблагаемых сделок, например, связанных с продажей другой квартиры.

Forbidden

- При получении вычета за несовершеннолетнего ребенка:

- свидетельство о рождении ребенка;

- свидетельство о праве собственности ребенка.

- При покупке недвижимости пенсионером:

- пенсионное удостоверение.

Список документов для оформления декларации 3-НДФЛ За какие годы можно получить имущественный вычет в 2016?

- Право на вычет возникает с года получения свидетельства о праве собственности (при договоре купли-продажи) или акта приема-передачи (при договоре долевого участия в строительстве, ЖСК).

- Право на вычет сохраняется всегда: вне зависимости от того, сколько лет прошло с момента покупки, вычет можно оформить в любой момент, и даже если недвижимость продана, право на вычет сохраняется.В соответствии с Письмом Минфина РФ от 11.06.2014 г.

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5 При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

6* Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Источник: http://zakonbiz.ru/pravo-na-imushhestvennyj-vychet/

С 15 июля 2016 года отменена выдача свидетельств о праве собственности

С 15 июля 2016 года вступили в силу новые поправки в Федеральный закон № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Согласно этому закону отменяется выдача свидетельств о государственной регистрации прав на недвижимое имущество. Единственным документом, удостоверяющим право на недвижимость, теперь является выписка из Единого государственного реестра прав на недвижимое имущество (ЕГРП).

О чем говорит данный документ?

Выписка подтверждает, что за определенным лицом зарегистрировано право на конкретный объект недвижимости. Это право подтверждается на указанную в документе дату. При этом документ не имеет срока действия (бессрочный), но право собственности подтверждается именно на дату выписки.

Отмена свидетельства о праве собственности на квартиру и другую недвижимость не создает необходимости замены выданных ранее свидетельств на выписку из ЕГРП.

Как сообщают в пресс-службе ФНС, выписку можно получить не только в бумажном виде, но и в электронном.

Очень многие граждане ранее уже сталкивались с выпиской из ЕГРП при проверке чистоты сделки при покупке или продаже квартиры. Новый документ очень схож с тем, который люди заказывали при сделках с недвижимостью.

По сути, с введением нового закона для граждан ничего существенного не изменилось. Процедура регистрации права на недвижимость осталась прежней.

Новый закон также не влияет на срок оказания услуги регистрации права. Срок государственной регистрации составляет 10 рабочих дней, если иное не установлено законом.

Также не меняется стоимость услуги — для физических лиц 2 тыс. руб., а для юридических лиц — 22 тыс. руб.

Для некоторых граждан может показаться странным данная отмена свидетельств о праве собственности.

Ведь все привыкли видеть у себя «важный» документ, подтверждающий их право на собственное жилье, а также «успокаивало» потенциальных покупателей, что они собираются приобретать жилье с понятной историей. Теперь такого документа нет.

Но как раз нововведение может помочь многим избежать проблем при покупке жилья, ведь свидетельство о праве собственности, выданное много лет назад может быть уже неактуальным, а выписка из ЕГРП подтверждает право собственности именно на данный момент.

А как повлияет изменение в законодательстве на тех людей, которые собираются получать налоговый вычет за приобретенное жилье?

Ранее, при подаче налоговой декларации по форме 3-НДФЛ, налогоплательщик обязан был в качестве подтверждающих документов на право о вычете приложить копию свидетельства о собственности на жилье (в случае приобретения его по договору купли-продажи).

В случае приобретения жилья после 15 июля 2016 года дата возникновения права на вычет будет подтверждаться именно выпиской из ЕГРП, в которой указывается дата регистрации права на данную недвижимость. При этом нет необходимости заказывать свежую выписку из ЕГРП на момент подачи декларации 3 НДФЛ. Достаточно будет той, которую Вы получили в момент регистрации права.

Если у Вас возникают дополнительные вопросы по оформлению декларации 3 НДФЛ или по комплекту документов, прилагаемых к налоговой декларации, то Вы всегда можете задать их нашим специалистам по телефону +7-9210965-6610 и в форме обратной связи на нашем сайте.

Источник: http://www.d-3ndfl.ru/news/otmena-svidetelstv-gos-registracii/

Имущественный вычет при приобретении имущества

^К началу страницы

Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

- На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

- На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него;

- На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

2 000 000 максимальная сумма расходов на новое строительство или приобретение на территории Российской Федерации жилья, с которой будет исчисляться налоговый вычет.

В случае приобретения имущества после 1 января 2014 года предельный размер вычета применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

3 000 000 рублей – максимальная сумма расходов на строительство и приобретение жилья (земли под него) при погашении процентов по целевым займам (кредитам).

Ограничение суммы уплаченных по целевым займам (кредитам) процентов, принимаемых к вычету, применяется к займам (кредитам), полученным после 1 января 2014 года.

Суммы уплаченных процентов по целевым займам (кредитам), полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений.

Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в полном размере, остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования (пп. 2 п. 1 ст. 220 НК РФ).

В состав расходов, учитываемых при расчёте имущественного налогового вычета, входят:

- При новом строительстве или приобретении на территории Российской Федерации жилого дома (доли/долей в нём):

- разработка проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- собственно приобретение жилого дома (доли/долей в нём), в том числе на стадии незаконченного строительства;

- работы или услуги по строительству (достройке) и отделке;

- организация на жилом объекте электро-, водо- и газоснабжения и канализации (в том числе автономных).

- При покупке на территории Российской Федерации квартиры или комнаты (доли/долей в них):

- собственно покупка квартиры или комнаты (доли/долей в них);

- приобретение прав на квартиру или комнату (доли/долей в них) в строящемся доме;

- приобретение отделочных материалов;

- работы, связанные с отделкой квартиры или комнаты (доли/долей в них), в том числе разработка проектной и сметной документации на проведение отделочных работ.

Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры или комнаты возможно только в том случае, если в соответствующем договоре указано приобретение незавершённых строительством жилого дома, либо квартиры или комнаты (прав на них) без отделки.

Прочие расходы, помимо перечисленных, в составе имущественного вычета не учитываются, например, расходы, связанные с перепланировкой и реконструкцией помещения, покупкой сантехники и иного оборудования, оформлением сделок и т.д.

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата строительства (приобретения) жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым.

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).При приобретении имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами в соответствии с их долей/долями собственности.В случае приобретения имущества после 1 января 2014 года распределение размера вычета в случае приобретения жилья в общую долевую собственность отменено. Имущественный вычет предоставляется в размере фактически произведенных расходов каждого из сособственников в пределах общего установленного лимита вычета.

При этом родители, имеющие несовершеннолетних детей и приобретающие жильё в общую с ними долевую собственность, вправе применить имущественный вычет без распределения по долям.

Если жилье было приобретено по договору мены с доплатой, это не является поводом для отказа в получении имущественного вычета, поскольку Налоговым кодексом не запрещен такой вариант приобретения жилья.

Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

^К началу страницы

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

1. Заполняем налоговую декларацию (по форме 3-НДФЛ).2. Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.3. Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома – свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нём) – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нём;

- при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

4. Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

6*. Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

^К началу страницы

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:

1. Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.2. Подготовить копии документов, подтверждающих право на получение имущественного вычета.3. Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.4. По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.5. Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Источник: http://nn46.ru/taxation/taxes/ndfl/nalog_vichet/im_nv/im_nv_pi/