Налог на имущество по кадастровой стоимости: Минфин ответил на сложные вопросы

В каком случае нежилые помещения облагаются налогом на имущество организаций по кадастровой стоимости? Как рассчитать налог на имущество, если известна кадастровая стоимость всего торгового центра, а стоимость помещений, расположенных в этом здании, не определена? Ответы на эти и другие вопросы, связанные с исчислением налога на имущество, содержатся в письме Минфина России от 24.11.17 № 03-05-04-01/77887. ФНС, в свою очередь, направила разъяснения в свои территориальные органы для использования в работе (письмо от 11.01.18 № БС-4-21/195).

Напомним, что объекты, в отношении которых налог на имущество рассчитывается исходя из их кадастровой стоимости, перечислены в пункте 1 статьи 378.2 НК РФ. В частности, это:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, предназначенные для размещения офисов, объектов торговли, общепита и бытового обслуживания или фактически используемые для размещения таких объектов.

В отношении таких объектов налог на имущество определяется исходя из их кадастровой стоимости, если в регионе принят соответствующий закон, а конкретный объект включен в специальный региональный перечень (п. 2, п. 7 ст. 378.2 НК РФ).

Такой перечень составляется один раз в год по состоянию на 1 января очередного налогового периода. В Минфине обращают внимание на следующее. Если здание признано административно-деловым центром или торговым центром и включено в перечень, то все помещения в нем облагаются налогом исходя из кадастровой стоимости.

Это делается независимо от того, включено каждое конкретное помещение в перечень или нет.

А как быть, если известна кадастровая стоимость всего торгового центра, но кадастровая стоимость помещений, расположенных в этом здании, не определена? В таком случае налоговая база в отношении помещения определяется пропорционально доле площади этого помещения в общей площади здания (п. 6 ст. 378.2 НК РФ), считают в Минфине.

Также авторы письма напомнили, что нежилое помещение может признаваться объектом налогообложения по кадастровой стоимости и включаться в перечень, даже если само здание не признается административно-деловым центром или торговым центром.

Это возможно в случае, если в совокупности не менее 20 процентов общей площади этого нежилого помещения используется одновременно для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания (также см.

«Минфин напомнил, в каком случае нежилые помещения облагаются налогом на имущество по кадастровой стоимости»).

Кадастровые номера в отношении здания и помещений в нем присваиваются в ЕГРН с учетом иерархической структуры номеров (то есть кадастрового номера здания, кадастрового номера здания и его части и т.д.). Поэтому в целях идентификации помещения в перечень могут быть включены с соответствующими кадастровыми номерами как отдельное здание, так и отдельные помещения в нем.

Если здание исключено из перечня, то помещения в нем также исключаются из перечня и не подлежат налогообложению исходя из кадастровой стоимости (при условии, что эти помещения не отнесены к объектам, указанным в подпункте 2 пункта 1 статьи 378.2 НК РФ).

Соответственно, в таком случае налоговая база в отношении здания и помещений определяется каждым собственником исходя из среднегодовой стоимости:

- здания (если собственником является одно лицо);

- помещения (если собственниками здания является несколько лиц).

В завершение письма специалисты Минфина отметили следующее. Налогообложение здания со всеми помещениями в нем с одновременным налогообложением отдельных помещений этого здания (двойное налогообложение) не допускается.

Источник: https://www.buhonline.ru/pub/news/2018/2/13142

Отчитываемся «по кадастру»: сложности и нововведения по налогу на имущество

В ст. 374 НК РФ перечислено имущество организаций, облагаемое налогом. В 2014‑2015 годах ст. 378.2 дополнила этот список имуществом, облагаемым налогом исходя из кадастровой стоимости. К нему относятся:

- административно-деловые центры,

- торговые центры,

- нежилые помещения, которые могут использоваться или фактически используются как офисные или торговые площади,

- жилые дома и помещения, даже если они учитываются на балансе организации не как основные средства, а как товар или вложения в нематериальные активы.

Отсутствие госрегистрации не освобождает от налога (см. п. 52 Методических указаний по бухучету основных средств), как и консервация, поскольку она не является основанием для вывода объекта из состава основных средств.

Вопрос. У организации на 41 счете числятся жилые дома. Нужно ли платить налог на имущество? По кадастровой или по среднегодовой стоимости?

Ответ. Минфин России в письме от 27.02.15 № 03-05-05-01/9954 разъяснил: жилые дома и помещения, не являющиеся основными средствами, не включаются в региональный перечень объектов недвижимого имущества, но облагаются налогом по кадастровой стоимости, если в регионе принят соответствующий закон. Если закон не принят, налог на имущество по ним организация не платит.

Платить или не платить?

Тем, кто не знает, нужно ли платить налог на имущество организаций по кадастровой стоимости, сориентироваться поможет алгоритм.

Шаг 1. Проверьте, введен ли налог по кадастровой стоимости в регионе, где находится недвижимость компании.

- Если введен, переходите к шагу 2.

- Если не введен и компания применяет УСН или ЕНВД, она не платит налог на имущество.

- Если не введен, но компания применяет ОСНО, она платит налог на имущество, исходя из среднегодовой стоимости.

Шаг 2. Проверьте, подпадают ли под налог площади, принадлежащие компании.

Ст. 378.2 НК РФ объявляет плательщиками налога по кадастровой стоимости собственников (не арендаторов!) деловых и торговых центров.

Однако власти региона вправе предоставить льготы, например, объявить объектами налогообложения только деловые или только торговые центры, или ввести лимит по площади. Эта информация содержится в региональном законе о налоге на имущество организаций.

Если объект формально не относится к деловой или торговой недвижимости, но фактически используется как офисные или торговые площади, перейдите к шагу 3.

Вопрос. Предприятие на УСН имеет в собственности нежилое помещение, в котором открыт автомагазин. Нужно ли исчислять и уплачивать налог на имущество по кадастровой стоимости?

Ответ. Такая недвижимость может облагаться налогом на имущество по кадастровой стоимости: пп. 2 п. 1, пп. 2 п. 4, п. 5 ст. 378.

2 НК РФ в числе налогооблагаемых объектов называют нежилые помещения, которые фактически на 20 и более процентов используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Точный ответ даст утвержденный в субъекте РФ перечень объектов недвижимости, облагаемой налогом по кадастровой стоимости.

Шаг 3. Проверьте, включен ли объект недвижимости в перечень кадастрового имущества, опубликованный на официальном сайте региона.

Такой перечень региональные власти публикуют до 1 января года, с которого начинается налогообложение по кадастровой стоимости.

Вопрос. У компании есть производственный корпус, который она сдает в аренду под офисы. Хотим проверить его по «кадастровому» списку, но на сайте Росреестра его не нашли.

Ответ. Список нужно искать не на сайте Росреестра, а на официальном портале региона, например:

Если перечень не опубликовали вовремя или в нем нет вашей недвижимости, компания на УСН налог на имущество не платит, а те, кто применяет ОСНО, продолжают рассчитывать налог по среднегодовой стоимости.

Если объект недвижимого имущества ошибочно включили в «кадастровый» перечень, а затем исключили из него в течение налогового периода, налоговая база по налогу на имущество определяется как среднегодовая стоимость. Об этом проинформировала ФНС в письме от 28.04.15 № БС-4-11/7315.

Как рассчитать налог и отчитаться: особенности и нюансы

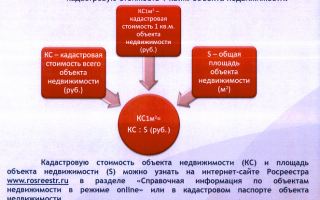

Шаг 1. Запросите кадастровую стоимость здания на начало налогового периода в региональном отделении Росреестра.

Шаг 2. Скорректируйте налоговую базу, если это нужно.

Вопрос. Компании принадлежит бутик в торговом центре, который включен в региональный список имущества, облагаемого налогом по кадастровой стоимости, но самого магазина в списке нет. Как посчитать для него кадастровую стоимость?

Ответ. Если кадастровая стоимость помещения не определена, но известна кадастровая стоимость здания, в котором оно расположено, то налоговая база определяется как доля кадастровой стоимости здания, соответствующая доле площади помещения в здании (см. п. 6 ст. 378.2 НК РФ).

Машино-места в административно-деловых или торговых центрах, по которым налог на имущество организаций рассчитывается на основании кадастровой стоимости, тоже облагаются налогом на имущество по кадастровой стоимости. Такие разъяснения приведены в письме ФНС России от 23.04.15 № БС-4-11/7028@.

Шаг 3. Посчитайте сумму налога за год.

Сумма налога за год = Кадастровая стоимость здания × Налоговая ставка × К,

где коэффициент К = число месяцев отчетного периода, в течение которых компания владела имуществом (включая месяцы поступления и выбытия) / число месяцев в отчетном периоде.

Если у здания несколько собственников, умножьте кадастровую стоимость на свою долю, а потом на налоговую ставку и на коэффициент К.

Шаг 4. Рассчитайте квартальный авансовый платеж.

Если закон субъекта РФ предусматривает квартальные авансовые платежи внутри налогового периода, то авансовый платеж равен ¼ суммы налога, рассчитанной выше.

Шаг 5. Отчитайтесь и перечислите налог.

Легко и быстро отчитаться по имуществу организации на УСН и ЕНВД могут в онлайн-сервисе Контур.Бухгалтерия:

- если основное средство уже учитывается в Контур.Бухгалтерии, то для расчета авансовых платежей и сдачи отчетности нужно просто поставить в карточке галочку «облагается налогом на имущество» и заполнить появившиеся поля;

- если бухгалтерский учет основных средств еще не ведется, для сдачи отчетности достаточно завести основное средство и заполнить карточку.

В конце года через Контур.Бухгалтерию можно сформировать и отправить налоговую декларацию.

Вопрос. Куда отчитываться по налогу на имущество организации, рассчитанному по кадастровой стоимости? В свою ИФНС?

Ответ. Отчетность по налогу на имущество организаций в отношении недвижимости, облагаемой налогом по кадастровой стоимости, представляется по местонахождению объекта. Крупнейшие налогоплательщики отчитываются по месту учета, но с КПП и кодом налогового органа по местонахождению имущества (см. письмо ФНС от 29.04.2014 № БС-4-11/8482).

Движимое имущество, принятое к учету до и после 1 января 2013 года

Налогообложение движимого имущества не имеет отношения к кадастровой стоимости, но вызывает вопросы. И здесь нередко допускаются ошибки. Все несложно, если проследить за изменениями Налогового кодекса:

- до 01.01.2015 движимое имущество, принятое к учету после 01.01.2013, не признавалось налогооблагаемым;

- с 01.01.2015 Федеральный закон от 24.11.2014 № 366-ФЗ отменил для этих основных средств статус необлагаемых налогом и «отправил» их в ст. 381 НК РФ — к имуществу, освобожденному от налогообложения по льготе.

Это означает, что теперь такие основные средства отражаются в декларации: остаточная стоимость — в разделе 2 расчета в составе объекта налогообложения и в числе льготируемого имущества. А налоговики при камеральной проверке вправе потребовать документы, подтверждающие льготу.

Льгота распространяется не на все движимые основные средства, принятые к учету после 01.01.2013. В письме от 09.02.2015 № 03-05-05-01/5111 Минфин уточнил содержание п. 25 ст. 381 НК РФ.

Если имущество было принято на учет в результате реорганизации или ликвидации, приобретено у взаимозависимых лиц в течение 2013‑2014 годов, с 01.01.

2015 оно признается объектом налогообложения по налогу на имущество организаций и не подпадает под льготу.

Движимое имущество, принятое к учету до 01.01.2013, по-прежнему облагается налогом на общих основаниях.

Вопрос. Организация на УСН, на балансе из имущества только автомобили, но они приняты к учету до 01.01.2013. Поэтому налог на имущество не платим?

Ответ. Не платите, но по другой причине. Движимое имущество, принятое на учет до 01.01.2013, облагается налогом по остаточной стоимости. Но поскольку организация применяет УСН, она платит налог только по имуществу, облагаемому по кадастровой стоимости.

Анна Сатдарова, эксперт онлайн-сервиса Контур.Бухгалтерия

Источник: https://kontur.ru/articles/2340

«Кадастровый» налог с неготовой недвижимости | Журнал «Главная книга» | № 18 за 2015 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 4 сентября 2015 г.

Содержание журнала № 18 за 2015 г.

Упомянутые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

Однако для использования в деятельности организации приобретенный объект еще не готов — требуются дополнительные капвложения.

Они займут несколько месяцев, в течение которых все затраты на приобретение и доведение до готовности объекта будут учитываться в составе капвложений, то есть на счете 08. По завершении капвложений объект будет учтен как ОС на счетах 01 или 03.

Нас спрашивают: когда начинать исчислять налог на имущество с такой недвижимости — с квартала ее приобретения (то есть перехода к вам права собственности) или с квартала, в котором вы переведете готовую к использованию недвижимость на счет 01 или 03? И как рассчитать налог?

Будь это обычный, а не «кадастровый» налог на имущество, сомнений у наших читателей не возникало бы. В п. 1 ст. 374 НК РФ сказано, что объектом обложения налогом является только то имущество, которое по правилам бухучета учитывается на балансе как ОС.

Но есть оговорка — это верно, только если иное не предусмотрено НК РФ. Статья 378.2 НК РФ устанавливает, по каким объектам и при каких условиях налог платится от кадастровой стоимости.

И в ней применительно к административно-деловым и торговым центрам (комплексам) и предназначенным для этих целей помещениям ничего не сказано о том, должны ли они быть учтены в составе ОС.

До перевода недвижимости на счет 01 или 03 налог платить не нужно..

Еще в прошлом году ФНС отдельным ПисьмомПисьмо ФНС от 06.06.

2014 № БС-4-11/10837@ разъяснила, что «кадастровым» налогом облагается только та административно-деловая и торговая недвижимость, которая должна быть учтена в составе ОС.

А объекты, которые включены в региональный перечень облагаемой по кадастровой стоимости недвижимости, но у налогоплательщика правомерно учтены в качестве вложений во внеоборотные активы, налогом не облагаются.

Однако на момент издания Письма действовала другая редакция п. 1 ст. 374 НК РФ. Верен ли сделанный в Письме вывод и сейчас? Верен. Произошедшие с тех пор изменения связаны с тем, что с 01.01.

2015 налогом на имущество по кадастровой стоимости облагается еще и жилье, которое не учтено на балансе организации как ОСподп. 4 п. 1 ст. 378.2 НК РФ.

А для административно-деловой и торговой недвижимости все осталось по-прежнему — объектом обложения налогом являются только основные средства.

Это нам подтвердили и в Минфине.

СОРОКИН Алексей ВалентиновичНачальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

Например, организация получила здание и право собственности на него в марте 2015 г. Капвложения в него завершила и на счет 01 перевела в октябре 2015 г. По итогам I квартала, полугодия и 9 месяцев 2015 г. налог со здания организация не платит и в расчетах авансового платежа его не показывает.

…но спокойной жизни налоговики не обещают

В названном Письме ФНС отдельно обратила внимание, что этот вывод касается только тех объектов недвижимости, которые правомерно учитываются в составе капвложений. То есть если недвижимость вовремя не переведена в состав ОС, то налог вам доначислятп. 1 ст. 374 НК РФ; п. 4 ПБУ 6/01.

Источник: http://GlavKniga.ru/elver/2015/18/2041-kadastrovij_nalog_negotovoj_nedvizhimosti.html

Заполнение декларации по налогу на имущество за год

x

Check Also

Замена паспорта при порче: порядок действий, документы, стоимость Замена паспорта при порче — процедура, которую лучше не откладывать, даже если на первый взгляд с документом все в порядке: едва заметная …

Замена паспорта по месту временной прописки Я- гражданин РФ. Есть постоянная прописка, временная прописка в другом регионе. Скоро менять паспорт по-достижении 45 лет. Могу я поменять паспорт на новый по …

Замена паспорта в 45 лет: сроки и порядок получения Каждый гражданин России, достигший 14 лет обязан иметь паспорт, который является основным документом, идентифицирующим личность. Поэтому, без него лицо не имеет …

Замена паспорта в 20 и 45 лет: какие документы необходимы для обмена? Замена паспорта в 45 лет, так же как и в 20 лет – это обязанность каждого гражданина. Все …

Как и где поменять паспорт в 20 и 45 лет, замена паспорта через госуслуги, мфц: заявление, документы, госпошлина Замена гражданского паспорта через госуслуги и в МФЦ производится при порче, утере, …

Замена ИНН при смене фамилии: как поменять ИНН после замужества? Замена ИНН при смене фамилии подразумевает выдачу нового Свидетельства о постановке на налоговый учет. Сам же номер налогоплательщика остается прежним. …

Замена и продление загранпаспорта: как сделать правильно? О получении загранпаспорта Любой гражданин РФ в случае возникновения необходимости имеет право оформить загранпаспорт. При этом для получения загранпаспорта (в отличие от внутреннего …

Замена водительского удостоверения в 2018 году Необходимость получения новых водительских прав по закону возникает каждые 10 лет. Процедура замены водительского удостоверения в 2018 году очень простая. Есть множество обстоятельств, когда …

В гражданском праве залогом называется гарантия исполнения обязательств перед кредиторами в формате имущества заемщика. При непогашении долга размер залогового имущества закрывает обязательства перед займодателями. Законодательное регулирование Значение залоговой задолженности отражено …

Что делать и куда обращаться если залил сосед сверху? Проживание в многоквартирном доме накладывает ряд определенных рисков на их жильцов. Как бы то ни было большинство этих случае будет напрямую …

Закупки малого объема по законам 44-ФЗ и 223-ФЗ Закупки до 100 тыс. по 44-ФЗ Законодательство о закупках (подробно о нем — здесь) не содержит определения закупок малого объема, однако данное …

Законы и другие нормативные акты в области охраны труда Трудовой кодекс, ФЗ «Об основах охраны труда в Российской Федерации» и прочие законы об охране труда Базовым и имеющим наивысшую юридическую …

Закончился (истек) срок действия водительского удостоверения: что делать? И стек срок действия водительского удостоверения — к огда автомобилист это понимает, он должен незамедлительно принять меры и получить новое удостоверение, подтверждающее …

Законопроект об ограничении обратной силы 10-летнего срока исковой давности прошел первое чтение Правительство РФ предложило ограничить обратную силу норм Гражданского кодекса о 10-летнем сроке исковой давности. Соответствующий законопроект от 20.07.2016 …

Источник: https://seoblack.ru/vash-jurist/zapolnenie-deklaracii-po-nalogu-na-imushhestvo-za-god

Налог на имущество: от «кадастрового» к «балансовому» (Егорова Н.)

Дата размещения статьи: 16.12.2015

Внесенные в Налоговый кодекс изменения, которые позволили региональным властям устанавливать особенности определения налоговой базы по налогу на имущество в отношении отдельных объектов недвижимости, для многих налогоплательщиков вылились в серьезное увеличение налоговой нагрузки.

Проблема в том, что при формировании перечней объектов, подпадающих под «кадастровый» налог, довольно часто обнаруживаются ошибки. Однако, увы, сами они не исправляются — это требует определенных усилий со стороны налогоплательщика.

В то же время для целей налогообложения они будут оправданными.

В общем случае база по налогу на имущество, в соответствии со ст. 375 Налогового кодекса (далее — Кодекс), рассчитывается как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Однако п.

2 данной нормы предусмотрено, что в отношении отдельных объектов недвижимости налоговая база определяется в особом порядке — исходя из кадастровой стоимости объектов по состоянию на 1 января года налогового периода.

Отметим, что установление конкретного перечня объектов недвижимости, в отношении которых налог уплачивается исходя из их кадастровой стоимости, является прерогативой уполномоченного органа исполнительной власти субъекта РФ (п. 7 ст. 378.2 НК).

Причем данный перечень должен быть определен и обнародован региональными властями не позднее 1-го числа очередного налогового периода по налогу.

«Черный» список

На уровне Кодекса особенности определения «кадастровой» налоговой базы, исчисления и уплаты налога закреплены в ст. 378.2 Кодекса.

В соответствии с данной нормой налог на имущество может исчисляться исходя из кадастровой стоимости в отношении следующих объектов недвижимости:- административно-деловых центров и торговых центров (комплексов) и помещений в них;- нежилых помещений, назначение которых, в соответствии с кадастровыми паспортами объектов недвижимости или документами техучета (инвентаризации) объектов недвижимости, предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;- недвижимости иностранных организаций, которые не осуществляют деятельность в России через постоянное представительство, либо объекты, не относящиеся к деятельности иностранной компании в РФ через постоянное представительство;

— жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов ОС в порядке, установленном для ведения бухгалтерского учета.

Условия для «кадастрового» налогообложения

В то же время тот факт, что компания (ИП) является счастливым обладателем одного из названных объектов, отнюдь не означает, что в их отношении она непременно должна исчислять налог на имущество исходя из их кадастровой стоимости.

Такая обязанность возникает только при одновременном выполнении следующих условий:- недвижимость принадлежит организации (ИП) на праве собственности;- недвижимость включена в перечень объектов недвижимого имущества, в отношении которых налоговая база исчисляется исходя из кадастровой стоимости.

И что немаловажно, этот перечень должен быть утвержден уполномоченным на то органом исполнительной власти субъекта РФ и опубликован в сети Интернет (либо на официальном сайте этого уполномоченного органа, либо на сайте субъекта РФ) не позднее (!) 1 января отчетного года;- по состоянию на 1 января текущего года определена кадастровая стоимость этого объекта или здания, в которых он находится;

Источник: http://lexandbusiness.ru/view-article.php?id=6458

Правила уплаты налога на имущество по кадастровой стоимости

Последние поправки в налоговое законодательство наводят на мысль о полном реформировании этой сферы.

Того требует сложная экономическая ситуация в стране и стремление увеличить бюджетные поступления. Правительство идет по пути ужесточения собираемости обязательных платежей, поднимает налоговые ставки. И тут проще всего «прижать» владельцев недвижимости.

Правила оплаты для юридических и физических лиц

Имущественный налог находится в ведении регионов. В 2018 году, до 1 декабря, вносятся платежи за период-2017.

Физические лица

Заплатить налог придется любому человеку, в чьей собственности есть недвижимость, указанная в ст.401 НК.

Базой начисления признается кадастровая оценка по ЕГРН (ст. 403 гл.32). Обязательно учитываются законные пути уменьшения платежной суммы.

Юридические лица

Организации и предприятия всех форм также платят налоги. Все основные моменты этого отражает глава 30 НК.

Чтобы недвижимость попала в поле зрения налоговиков, требуются всего два условия:

- балансовый учет объекта;

- его принадлежность к основным средствам.

А вот способ имущественного обладания у предприятия куда больше, чем у гражданина, начиная с привычной собственности и заканчивая непонятными порою для обывателя вариантами:

- временным владением/распоряжением;

- доверительным управлением, концессией;

- и другими.

В целом налоговая система для юридических лиц значительно сложнее, чем «гражданские» правила. До настоящего времени многие объекты юридических собственников облагаются налогами по среднегодовой оценке.

Кадастр применим для следующего имущества:

- административно-управленческие комплексы, торговые сооружения;

- нежилые помещения с использованием под офисы, общепит или бытовое обслуживание;

- недвижимость иностранных предприятий, работающих в РФ без представительств;

- не балансовые жилые помещения (то же служебное жилье, к примеру).

Налоговая ставка имущественных платежей из кадастрового расчета находится в ведении местных органов власти, которые определяют точное значение ставки, согласно ст. 380.

Изменения в законодательной базе по данному вопросу

Громкие изменения определил ФЗ № 284 от 04.10.14 о дополнении Налогового Кодекса главою 32 «Налог на имущество физических лиц». В соответствие с п.1 ст.402 инвентаризационная оценка для исчисления недвижимости заменяется на кадастровую стоимость объекта. Фактически можно говорить о совершенно новом налоге на недвижимость.

Источник: http://posobie-help.ru/nalogi-i-zakony/nalogovye-lgoty/nalog-na-imushhestvo-po-kadastrovoj-stoimosti.html

» Ассорти вопросов по налогу на имущество | Фин Эксперт Групп

Налог на имущество может рассчитываться двумя способами: по кадастровой стоимости и по среднегодовой стоимости имущества. Затруднения у налогоплательщиков возникают при применении любого из этих вариантов. В статье мы попробуем ответить на некоторые вопросы, опираясь на нормы права и разъяснения официальных органов.

style=»display:inline-block;width:240px;height:400px» data-ad-client=»ca-pub-4472270966127159″

data-ad-slot=»1061076221″>

С 1 января 2016 года для всех организаций, которые исчисляют налог на имущество, исходя из кадастровой стоимости, отчетными периодами являются I, II и III кварталы календарного года (п. 2 ст. 379 НК РФ). Остальные налогоплательщики, как и раньше, признают отчетными периодами первый квартал, полугодие и девять месяцев календарного года.

При этом местные законодательные органы вправе определить, будет ли налоговый период включать отчетные периоды, но не менять указанный порядок (п. 3 ст. 379).

Соответственно, если региональным нормативным актом установлено отсутствие отчетных периодов, все налогоплательщики данного субъекта будут платить налог на имущество только по итогам налогового периода.

Итак, налог на имущество, который исчисляется исходя из кадастровой стоимости имущества, и тот же налог, но исчисляемый исходя из среднегодовой стоимости имущества, имеют разные отчетные периоды. Значит, в отчетности (в частности, в расчете по авансовому платежу по налогу на имущество*(1)) должны быть указаны разные коды.

Но в Порядке заполнения расчета по авансовому платежу по налогу на имущество*(2) изменения, внесенные в п. 2 ст. 379 НК РФ, до сих пор не учтены. В связи с этим ФНС в Письме от 25.03.2016 N БС-4-11/5197@ рекомендовала плательщикам «кадастрового» налога при заполнении расчетов по авансовым платежам указывать по строке «Отчетный период» такие коды:

| Код | Наименование |

| 21 | I квартал |

| 17 | Полугодие (II квартал) |

| 18 | Девять месяцев (III квартал) |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 47 | Полугодие (II квартал) при реорганизации (ликвидации) организации |

| 48 | Девять месяцев (III квартал) при реорганизации (ликвидации) организации |

В Письме от 11.08.2016 N ГД-4-11/14729 специалисты ФНС отметили: эти же коды организации должны применять, если в одном расчете по авансовым платежам они показывают имущество, налоговая база в отношении которого определяется как среднегодовая стоимость, и имущество, облагаемое налогом по кадастровой стоимости.

Со своей стороны добавим: ошибка в коде в отчетности относится к разряду технических ошибок и не приводит к нарушению сроков представления декларации в налоговую инспекцию, ответственность за что предусмотрена ст. 119 НК РФ, хотя налоговики могут приравнять расчет, представленный с недочетами в оформлении (в том числе с неверным кодом отчетного периода), к непредставленному.

Чтобы избежать штрафа, имеет смысл внимательно отнестись к указанию кодов отчетных периодов.

Движимое имущество, принятое на учет в качестве ОС с 1 января 2013 года, является льготируемым и освобождается от обложения налогом на имущество согласно п. 25 ст. 381 НК РФ.

Но указанная льгота не распространяется на объекты движимого имущества, которые приняты на учет в результате: – реорганизации или ликвидации юридических лиц; – передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

Итак, исходя из буквального толкования нормы п. 25 ст. 381 НК РФ, неправомерно применение организациями льготы по налогу на имущество в отношении объектов движимого имущества, принятых от взаимозависимых лиц на учет в качестве основных средств (см.

Письмо Минфина России от 05.04.2016 N 03-05-05-01/19219). Это налоговые правила. Здесь также уместно напомнить, что согласно п. 1 ст.

375 НК РФ база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения и учитываемого по правилам бухучета.

В свою очередь, в бухгалтерском учете информация об основных средствах формируется в соответствии с ПБУ 6/01 «Учет основных средств»*(3) и Планом счетов и Инструкцией *(4) по его применению. Собственно говоря, от бухгалтерских правил и предстоит отталкиваться при решении вопроса о применении льготы по налогу на имущество. В контексте обозначенной проблемы представляют интерес два счета – 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы».

Вместе с тем на практике приобретенное основное средство нередко нуждается в монтаже и (или) установке.

А как быть с льготой по налогу на имущество, если комплектующие к основному средству приобретаются у взаимозависимых лиц или эти лица привлекаются к его монтажу и установке? В главе 30 НК РФ ответа на этот вопрос нет. Но данный пробел восполнили письменные разъяснения официальных органов.

При решении вопроса о применении (или неприменении) льготы, предусмотренной п. 25 ст.

381 НК РФ, в отношении движимого имущества, собираемого из материалов (комплектующих), приобретаемых у взаимозависимых лиц, чиновники рекомендуют исходить из того, на каком счете (07 или 08) в конечном итоге аккумулировалась информация о материалах (или комплектующих), используемых для изготовления (монтажа) основного средства. Примеры таких разъяснений в отношении практических ситуаций приведены в таблице.

| Где рассмотрена ситуация? | Вывод чиновников |

| Письмо Минфина России от 16.12.2015 N 03-05-04-01/73730*(1) | Если монтаж оборудования производился из отдельных частей оборудования, запасных частей, аппаратуры, приборов, приобретаемых у взаимозависимых лиц, то в отношении такого оборудования льгота не применяется. В иных случаях оснований для ее неприменения в отношении оборудования, требующего монтажа, не имеется |

Источник: http://www.finexg.ru/assorti-voprosov-po-nalogu-na-imushhestvo/

Особенности исчисления налога на имущество по кадастровой стоимости

ФНС России в письме от 11 января 2018 г. № БС-4-21/195 направила разъяснения Минфина по отдельным вопросам применения статьи 378.2 НК РФ, согласно которой в отношении отдельных объектов налоговая база по налогу на имущество организаций определяется как их кадастровая стоимость.

Такими объектами являются административно-деловые центры и торговые центры (комплексы) и помещения в них; нежилые помещения с назначением в соответствии с ЕГРН или документами техучета (инвентаризации) для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания.

В письме Минфина от 24 ноября 2017 г. № 03-05-04-01/77887 сообщалось, что налогообложение указанных объектов по кадастровой стоимости должно основываться на принципах достоверности и объективности информации о них и преобладания экономической сущности над формой.

То есть если здание (строение, сооружение) безусловно и обоснованно определено административно-деловым центром или торговым центром (комплексом) и включено в Перечень, то все помещения в нем, принадлежащие одному или нескольким собственникам, подлежат налогообложению исходя из кадастровой стоимости независимо от включения их в перечень.

При этом финансисты обращают внимание, что кадастровые номера для здания и помещений в нем присваиваются в ЕГРН с учетом иерархической структуры номеров (то есть кадастрового номера здания, кадастрового номера здания и его части и т.д.). Поэтому в Перечень для идентификации помещения могут быть включены с соответствующими кадастровыми номерами, как отдельное здание, так и отдельные помещения в нем.

Если здание из Перечня исключается, то помещения в нем также исключаются и не подлежат налогообложению по кадастровой стоимости (при условии, что они не отнесены к объектам из подпункта 2 пункта 1 статьи 378.2 НК РФ).

В этом случае налоговая база для здания и помещений в нем, принадлежащие одному или нескольким собственникам, определяется каждым собственником исходя из среднегодовой стоимости здания в соответствии с пунктом 1 статьи 375 НК РФ, то есть по балансовой (остаточной) стоимости.

Если принадлежащие нескольким собственникам помещения в здании, имеющем кадастровый номер, имеют отдельные кадастровые номера, то каждый собственник в отношении принадлежащего ему и учтенного на его балансе объекта недвижимого имущества (помещения) платит налог по кадастровой стоимости.

При этом Налоговым кодексом не допускается налогообложение здания со всеми помещениями в нем с одновременным налогообложением отдельных помещений, то есть двойное налогообложение.

Источник: https://spmag.ru/news/osobennosti-ischisleniya-naloga-na-imushchestvo-po-kadastrovoy-stoimosti

Расчет налога на имущество по кадастровой стоимости

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)Это быстро и бесплатно!

Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Спецрежимников не будут штрафовать за фискальные накопители на 13 месяцев

Для организаций и ИП на УСН, ЕСХН, ЕНВД или ПСН (за исключением отдельных случаев) действует ограничение в отношении допустимого срока действия ключа фискального накопителя используемой ККТ. Так, они могут применять только фискальные накопители на 36 месяцев. Но, как оказалось, пока эта норма фактически не работает.

Какая ставка установлена по налогу на имущество

Налоговая ставка устанавливается законом субъекта РФ и не может превышать 2%. Субъекты РФ могут ставку только снижать п. 1.1 ст. 380 НК РФ. Например, в Москве налоговая ставка в 2016 г. — 1,3%, а в 2017 г. — 1,4%.

Как определить налоговую базу по налогу на имущество

Если налог на имущество вы уплачиваете исходя из кадастровой стоимости объекта недвижимости (здания, строения, сооружения или помещений в них), налоговой базой является:

Источник: http://pravootveta.ru/raschet-naloga-na-imushhestvo-po-kadastrovoj-stoimosti/

Имущественный налог: как платить в 2018 году?

С 2016 года налог на имущество физических лиц вычисляют по новой системе.

Теперь размер налога, уплачиваемого владельцами жилого дома, квартиры или комнаты, гаража и прочих строений и помещений (в том числе, недостроенных), зависит не от инвентаризационной, а от кадастровой стоимости жилья. Сведения о последней содержатся в государственном кадастре недвижимости и представляются органами Росреестра.

Налоговые уведомления с соответствующими изменениями граждане, как сообщила Федеральная налоговая служба (ФНС), получат во второй половине 2018 года.

Переход на новые правила расчета в регионах происходит постепенно. С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах России.

Список регионов, в которых уже принято решение о переходе на кадастровую стоимость, представлен на официальном сайте ФНС, в остальных же пока, как и ранее, будет использоваться инвентаризационная стоимость с учетом коэффициента-дефлятора, который ежегодно устанавливается Минэкономразвития России и учитывает изменение потребительских цен в предыдущем году.

Размеры налоговых ставок определяются органами местного самоуправления. Они зависят от вида имущества.

Так, для жилых помещений ставки устанавливаются в размере до 0,1% и только по решению органов местного самоуправления могут быть уменьшены или увеличены, но не более чем до 0,3%.

Для элитной недвижимости и объектов офисного назначения предусмотрены повышенные ставки – 2%, для другого имущества ставки не могут превышать более 0,5%.

При этом правительство, чтобы не произошло внезапного увеличения налога в несколько раз, предусмотрело переходный период с 2016 по 2020 год, в течение которого сумма налога постепенно увеличивается.

Каждый год на протяжении этих 4 лет налог повышается на 20% от суммы разницы между инвентаризационной и кадастровой стоимостью.

То есть на этот период введены пониженные коэффициенты на налог на имущество физических лиц.

В текущем году этот коэффициент составит 0,4. В 2017 году он был равен 0,2.

Важно! В 2018 году в 28 регионах РФ, в которых порядок расчета налога исходя из кадастровой стоимости будет применяться третий год, коэффициент к налоговому периоду вырастет до 0,6. Список субъектов можно посмотреть на сайте ФНС.

При расчете налога, исходя из кадастровой стоимости жилья, предусмотрены налоговые вычеты. Например, для комнат вычет составит не менее 10 кв. метров, для квартир – не менее 20 кв. метров, для жилых домов – не менее 50 кв. метров от общей площади.

Таким образом, если общая площадь квартиры составляет 60 кв. метров, то при определении налоговой базы будут учитываться только 40 кв. метров.

В регионах страны, где налоговой базой является инвентаризационная стоимость объектов, для расчета налога эта стоимость будет индексирована на коэффициент-дефлятор 1,425.

Как рассчитать сумму налога

Сумма налога на имущество будет рассчитываться по формуле:

Размер налога = (Сумма налога по кадастровой оценке – Налоговая сумма по инвентаризационной стоимости) умножить на понижающий коэффициент и прибавить налоговую сумму по стоимости инвентаризации.

и определяться исходя из

- кадастрового номера недвижимости (его можно узнать на сайте Росреестра). Кадастровую стоимость жилья можно оспорить, если она покажется вам ошибочной;

- характеристики объекта недвижимости: площади, кадастровой цены, вида объекта (квартира, гараж или другое);

- периода владения имуществом (как долго вы являетесь собственником недвижимости);

- налогового вычета;

- размера льготы (например, вы можете подпадать под список лиц, которым положены федеральные льготы по оплате налога).

Для удобства расчета налога на имущество на официальном сайте ФНС есть калькулятор.

У кого есть льготы на оплату имущественного налога?

Перечень тех, кто имеет льготы на налог на недвижимость с 2016 года, определен Налоговым кодексом. В список освобожденных от выплаты налогового взноса на имеющееся имущество входят практически все категории граждан, обладающих социальными льготами:

- пенсионеры, в том числе военные (уволенные в запас по выслуге 20 лет),

- ветераны труда,

- кавалеры ордена Славы или Герои Советского Союза и России,

- граждане, служившие в Афганистане или участвовавшие в подразделениях особого риска,

- инвалиды с детства, 1 и 2 группы,

- участники и ликвидаторы аварии на Чернобыльской АЭС.

Однако есть нюанс. Льготы по уплате налога на имущество предоставляются только в отношении одного объекта недвижимости каждого вида.

Так, если у пенсионера, ветерана войны или другого льготника есть в собственности квартира, садовый дом и гараж, то он, как и ранее, будет освобожден от уплаты налога на это имущество в полном объеме.

Однако преференции распространяются только на одну из квартир, дач, гаражей, за другое придётся платить. Между тем повторно подавать в налоговые органы заявление на льготу и другие необходимые в таком случае документы не нужно.

https://www.youtube.com/watch?v=yOrfVdXu4mY

Информацию о налоговых ставках и льготах в конкретном субъекте можно получить на сайте ФНС.

Источник: http://www.fingramota.org/lichnye-finansy/nalogi/item/1144-imushchestvennyj-nalog-kak-platit-v-2018

Налог на имущество

Каков алгоритм действий, если начислен налог на имущество, которое нам не принадлежит, данное имущество было ошибочно внесено в реестр как наш объект.

Ответ на данный вопрос зависит от оснований регистрации права собственности на недвижимость за организацией.

Если право собственности на имущество было зарегистрировано в отсутствии оснований, то организация может обратиться с заявлением в суд о признании права собственности отсутствующим (п.52 Постановления Пленума ВС РФ, Пленума ВАС РФ от 29.04.2010 № 10/22), и далее обратиться в налоговую инспекцию (в случае исключения сведений из ЕГРН) о перерасчете налога.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Какое имущество облагается налогом у российских организаций

«Что облагают налогом на имущество

Российские организации платят налог на имущество:

- с объектов, которые учтены на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности»;

- с жилых домов и жилых помещений, не учтенных в составе основных средств.

Эти правила распространяются как на объекты недвижимости, так и на некоторые объекты движимого имущества. Независимо от того, используются ли эти объекты в деятельности организации или нет (письмо Минфина России от 17 декабря 2015 г. № 03-05-05-01/74010). В частности, налогом на имущество облагаются объекты, которые:

- предназначены для передачи или уже переданы во временное владение, пользование, распоряжение, доверительное управление, а также совместную деятельность (в т. ч. за границей);

- получены по концессионному соглашению;

- приобретены и фактически эксплуатируются за границей, даже если их никогда не ввозили в Россию.

С объектов, которые учтены за балансом, платить налог на имущество не нужно (письма Минфина России от 15 мая 2006 г. № 03-06-01-04/101, ФНС России от 1 сентября 2016 г. № БС-4-11/16266).

Исключение составляют основные средства, полученные концессионером по концессионному соглашению.

Такие объекты облагаются налогом на имущество, даже если отражены на забалансовых счетах (письмо Минфина России от 11 сентября 2013 г. № 03-05-05-01/37353).

К недвижимости, с которой платят налог на имущество, относят здания, сооружения. То есть те объекты, переместить которые без ущерба их назначению невозможно.

При этом платить налог с земельных участков или объектов незавершенного строительства не нужно, хотя их тоже относят к недвижимости. Объяснение тут простое. С земельных участков платят отдельный налог.

А объекты незавершенного строительства не являются основными средствами, а значит, и при расчете налога на имущество их не учитывают.

Кроме того, к недвижимому имуществу относятся:

– самолеты, вертолеты и другие воздушные суда, которые подлежат государственной регистрации в соответствии со статьей 33 Воздушного кодекса РФ;

– корабли, морские суда и суда внутреннего плавания, которые подлежат государственной регистрации в соответствии со статьей 33 Кодекса торгового мореплавания РФ и статьей 16 Кодекса внутреннего водного транспорта РФ;

– жилые и нежилые помещения, а также машино-места, которые являются частью здания или сооружения, при условии, что их границы зафиксированы по правилам кадастрового учета.*

Движимым же имуществом признают объекты, которые не подпадают под определение недвижимости. Например, к движимому имуществу относится компьютерная техника (принтеры, серверы), автомобили, станки, животные (рабочий, продуктивный и племенной скот) и т. п.

Это следует из положений подпункта «а» пункта 4 и пункта 5 ПБУ 6/01, статьи 130 Гражданского кодекса РФ, статьи 374 Налогового кодекса РФ и подтверждается письмами Минфина России от 16 сентября 2015 г. № 03-05-05-01/53065, от 25 февраля 2013 г. № 03-05-05-01/5322 и ФНС России от 18 февраля 2013 г. № БС-4-11/2677.

Определяя состав имущества, руководствуйтесь также Законом от 30 декабря 2009 г. № 384-ФЗ и Общероссийским классификатором основных фондов (ОКОФ), утвержденным приказом Росстандарта от 12 декабря 2014 № 2018-ст. Такие разъяснения есть в письме Минфина России от 25 февраля 2013 г. № 03-05-05-01/5322.

Жилые дома и жилые помещения признаются объектами обложения налогом на имущество независимо от того, к какой группе активов они отнесены в бухучете. Жилые объекты, учтенные в составе основных средств, облагаются налогом на основании пункта 1 статьи 374 Налогового кодекса РФ. А жилые дома, не учтенные в составе основных средств, – на основании статьи 378.2 Налогового кодекса РФ.

Например, если организация приобрела жилое помещение для перепродажи, то в бухучете оно может быть отражено на счете 41 «Товары». Несмотря на то что это не основное средство, с 2015 года такое помещение тоже может облагаться налогом на имущество (подп. 4 п. 1 ст. 378.2 НК РФ).

Но поскольку налоговой базой для таких жилых домов (помещений) является кадастровая стоимость, в региональном законе о налоге на имущество организаций они должны быть поименованы в составе объектов налогообложения.

Если в региональном законе такой нормы нет, платить налог на имущество за жилые объекты, которые не учитываются в составе основных средств, не нужно.

Это следует из положений пункта 1 статьи 374, абзаца 2 пункта 2 статьи 372, пункта 1 статьи 378.2 Налогового кодекса РФ и писем Минфина России от 29 сентября 2015 г. № 03-05-05-01/55544, от 6 мая 2015 г. № 03-05-05-01/25946, от 30 марта 2015 г. № 03-05-05-01/17315.

Таким образом, под обложение налогом на имущество подпадают:

– основные средства, учет которых регулируется правилами ПБУ 6/01 и Методическими указаниями, утвержденными приказом Минфина России от 13 октября 2003 г. № 91н;

– жилые дома и жилые помещения независимо от того, являются они основными средствами или нет.

Из этого правила есть два исключения.

Во-первых, не нужно платить налог с основных средств, которые признаются движимым или недвижимым имуществом, но которые исключены из состава объектов налогообложения пунктом 4 статьи 374 Налогового кодекса РФ.

К таким основным средствам относятся:

– земельные участки, водные объекты и природные ресурсы;

– основные средства силовых структур;

– объекты культурного наследия;

– ядерные установки, которые используются в научных целях, а также хранилища ядерных материалов, радиоактивных веществ и отходов;

– ледоколы, атомоходы и суда атомно-технологического обслуживания;

– космические объекты;

– корабли, зарегистрированные в Российском международном реестре судов;

– любые основные средства, включенные в первую или во вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 № 1 (обновленная Классификация применяется только в отношении объектов, которые приняты к учету после 31 декабря 2016 года) (письмо Минфина России от 6 октября 2016 № 03-05-05-01/58129).

А во-вторых, не нужно платить налог с основных средств, которые признаются объектами налогообложения, но на которые распространяются льготы, предусмотренные статьей 381 Налогового кодекса РФ.

Важно: наряду со льготами отраслевого или социального характера статья 381 Налогового кодекса РФ устанавливает льготу, которой могут воспользоваться любые организации, имеющие на балансе движимое имущество.

Речь идет об освобождении от налогообложения движимого имущества, принятого на учет 1 января 2013 года и позже.

Данную льготу нельзя применять в отношении движимого имущества, которое было принято на учет в результате:

– реорганизации (ликвидации) организации;

– сделок между взаимозависимыми лицами.

Такой порядок установлен пунктом 25 статьи 381 Налогового кодекса РФ.

Следует отметить, что реорганизацией не признаются изменения, которые организации вносят в свои наименования или в учредительные документы в связи с новыми требованиями главы 4 Гражданского кодекса РФ. Например, если ЗАО становится непубличным акционерным обществом (ст. 66.3 ГК РФ).

В таких случаях льгота в отношении движимого имущества, принятого на учет после 31 декабря 2012 года, сохраняется.

Если же изменение названия (корректировка учредительных документов) влечет за собой смену организационно-правовой формы (например, ЗАО преобразуется в ООО), организация-правопреемник теряет право на льготу.

Такие разъяснения содержатся в письмах Минфина России от 9 февраля 2015 г. № 03-05-05-01/5111 и ФНС России от 20 января 2015 г. № БС-4-11/503.

Если имущество, принятое на учет после 31 декабря 2012 года, организация приобрела через посредника, она тоже может воспользоваться льготой, предусмотренной пунктом 25 статьи 381 Налогового кодекса РФ.

Но только при условии, что продавец имущества не является взаимозависимым лицом ни по отношению к посреднику, ни по отношению к самой организации-заказчику. Об этом сказано в письме Минфина России от 30 марта 2015 г.

№ 03-05-05-01/17304.

Определить состав движимого имущества, с которого в 2017 году нужно платить налог, поможет следующая таблица:

| Основания для постановки имущества на учет | Амортизационные группы, к которым относится объект движимого имущества, по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 № 1 | |

| Первая или вторая | Другие | |

| Объект принят на учет до 1 января 2013 года | ||

| Поступление имущества в результате реорганизации или ликвидации организации-правопредшественника | Не облагается (подп. 8 п. 4 ст. 374 НК РФ) | Облагается (п. 25 ст. 381 НК РФ) |

| Поступление имущества в результате сделки с взаимозависимым лицом | Не облагается (подп. 8 п. 4 ст. 374 НК РФ) | Облагается (п. 25 ст. 381 НК РФ) |

| Другие основания | Не облагается (подп. 8 п. 4 ст. 374 НК РФ) | Облагается (ст. 374 НК РФ) |

| Объект принят на учет 1 января 2013 года или позже | ||

| Поступление имущества в результате реорганизации или ликвидации организации-правопредшественника. При этом под реорганизацией подразумевается в том числе и смена организационно-правовой формы организации. Например, когда ЗАО становится ООО (письма Минфина России от 16 января 2015 г. № 03-05-05-01/676 и ФНС России от 20 января 2015 г. № БС-4-11/503) | Не облагается (подп. 8 п. 4 ст. 374 НК РФ) | Облагается (п. 25 ст. 381 НК РФ) |

| Поступление имущества в результате сделки с взаимозависимым лицом (письма Минфина России от 16 января 2015 г. № 03-05-05-01/676 и ФНС России от 20 января 2015 г. № БС-4-11/503) | Не облагается (подп. 8 п. 4 ст. 374 НК РФ) | Облагается (п. 25 ст. 381 НК РФ) |

| Другие основания | Не облагается (подп. 8 п. 4 ст. 374 НК РФ) | Не облагается (п. 25 ст. 381 НК РФ) |

Основные средства, включенные в первую или вторую амортизационную группу, не облагаются налогом на имущество независимо от даты, когда их приняли на учет (письмо Минфина России от 7 апреля 2015 г. № 03-05-05-01/19338).

При этом обновленная Классификация основных средств применяется только в отношении объектов, которые приняты к учету после 31 декабря 2016 года (письмо Минфина России от 6 октября 2016 № 03-05-05-01/58129).

Принадлежность к первой или второй амортизационной группе основных средств, принятых к учету до 1 января 2017 года, определяйте по старой Классификации.

Пример расчета налога на имущество после реорганизации

ООО «Альфа» расположено в Москве. В январе «Альфа» сменила организационно-правовую форму и стала акционерным обществом.

Бухгалтер «Альфы» составляет расчет авансовых платежей по налогу на имущество за I квартал.

В результате реорганизации на баланс организации поступило движимое имущество. Других объектов налогообложения налогом на имущество в I квартале не было.

По данным бухучета остаточная стоимость движимого имущества составляет:

| На дату | Остаточная стоимость движимого имущества, руб. |

Источник: https://www.law.ru/question/66054-nalog-na-imushchestvo