Как уведомить налоговую о совмещении енвд и усн ип 2018

Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей).

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < …

Как ип добавить усн к енвд в 2018 году

В первую очередь, следует написать обоснование для совмещения данных налоговых схем, то есть документально указать, как будет распределяться между ними деятельность компании в части сделок, операций и различных проводок.Следующий этап: процедура уведомления налоговых органов:

- если предприятие до совмещения налоговых систем работало на УСН, то необходимо в пятидневный срок с момента начала выполнения работ и предоставления услуг, подпадающих по ЕНВД, обратиться в налоговую инспекцию по месту регистрации предприятия с заявлением, заполненным по определенной форме.

Особенности совмещения режимов енвд и усн одновременно

Для оценки потенциального размера налоговой экономии необходимо осуществить сравнение реальных налоговых последствий (в случае применения УСН) с потенциальной суммой налоговых обязательств при переходе на ЕНВД.

Для того, чтобы определить, как перейти индивидуальному предпринимателю с УСН на ЕНВД, необходимо обратиться к законодательству о налогах и сборах.

Для того чтобы оценить возможности применения ЕНВД, необходимо оценить следующее:

- проверить, введен ли ЕНВД в действие на территории муниципального образования, в котором индивидуальный предприниматель ведет деятельность;

- проверить, относятся ли виды деятельности, которыми занимается индивидуальный предприниматель, к перечню в п. 2 ст. 346.26 НК РФ;

- проверить, нет ли у индивидуального предпринимателя ограничений для применения ЕНВД (п. п. 2.1 и 2.2 ст. 346.26 НК РФ).

Как уведомить налоговую о совмещении енвд и усн?

Чем отличается ЕНВД от «упрощенки» Если избегать сложных терминов и говорить на простом и доступном языке, то ЕНВД это весьма распространенная, общепринятая специальная налоговая система, при которой налоговые выплаты производятся не с доходов предприятия, а с видов его деятельности. То есть вместо целого комплекса всевозможных налогов, таких как НДС, НДФЛ, налог на прибыль, налог на имущества и т.д.

организация может платить всего один, что существенно облегчает ведение бухгалтерской отчетности.

Совмещение усн и енвд. возможно ли?

ЕНВД будут:

- Уплата фиксированного налога при любых оборотах.

- Возможность до июля 2018 года (в некоторых случаях — до июля 2019 года) не нести затраты на оснащение довольно дорогими онлайн-кассами.

В свою очередь, упрощенка:

- Характеризуется крайне простой структурой налоговой отчетности (достаточно сдавать декларацию 1 раз в год).

- Позволяет уменьшать налоговую базу на расходы — при схеме 15%.

- Не предполагает уплаты налога в случае отсутствия деятельности.

Общие для обеих систем налогообложения плюсы:

- отсутствие необходимости уплачивать налог на прибыль (НДФЛ ИП), НДС, налог на имущество;

- возможность уменьшать исчисленный налог на страховые взносы (при ЕНВД — во всех случаях, при УСН — по схеме 6%).

Таким образом, ответ на вопрос, что выгоднее — УСН или ЕНВД, не всегда может быть однозначным.

Совмещение енвд и усн для ип

ВажноВнимание! Основное отличие ЕНВД от «упрощенки» состоит в том, что на Упрощенную схему налогообложения предприятие переходит полностью, а по «вмененке» оно может работать частично, так как под нее могут попадать только отдельные виды деятельности.

Может ли предприятие, ИП или ООО, совмещать ЕНВД и УСН Ответ на главный вопрос этого материала положителен: да, предприятие, независимо от организационно-правовой формы, может совмещать два этих налоговых режима.Но, при этом есть ряд ограничений.

ВниманиеПоговорим о них подробнее.

Ограничения для работы по ЕНВД и УСН • Начнем с УСН. Компания, желающая работать по «упрощенке» не должна иметь в своем штате более 100 работников.Кроме того, есть ограничения и в финансовой части: годовой доход ее не должен превышать 60 миллионов рублей.

а остаточная стоимость нематериальных активов и основных средств не может быть выше 100 миллионов рублей.

Правовед.RU 204 юриста сейчас на сайте

- Категории

- Налоговое право

Добрый день! Пожалуйста, подскажите. Я ИП и веду деятельность на ЕНВД. C нового года хочу поставить платежный терминал, деятельность по которому подпадает под УСН. Как мне сохранить ЕНВД и уведомить налоговую о применении УСН. Спасибо! Свернуть Виктория Дымова Сотрудник поддержки Правовед.ru Похожие вопросы уже рассматривались, попробуйте посмотреть здесь:

- Налоговый вычет при совмещении ЕНВД и УСН?

- ЕНВД и УСН

Ответы юристов (2)

- Все услуги юристов в Москве Урегулирование налоговых споров в судебном порядке Москва от 50000 руб.Арбитражные налоговые споры Москва от 50000 руб.

Виктория Александровна Зорина Налоговый кодекс Российской Федерации (далее — НК РФ) предусматривает применение индивидуальным предпринимателем одного или нескольких режимов налогообложения. Согласно п. 1 ст. 346.11, п. 1 ст. 346.26 и п. 1 346.

43 НК РФ упрощенная система налогообложения (далее — УСН), единый налог на вмененный доход для отдельных видов деятельности (далее — ЕНВД) и патентная система налогообложения (далее — ПСН) применяются наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах; В то же время пунктом 4 статьи 346.12 НК РФ предусмотрено, что индивидуальные предприниматели, перешедшие в соответствии с главой 26.3 НК РФ на ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности.

ИП вправе не вести бухучет при условии раздельного учета доходов, затрат и иных физпоказателей, необходимых для исчисления налогов.В данном случае распределяться по учетным регистрам могут: Подписывайтесь на нашканал в Яндекс.Дзен! Подписаться на канал

- доходы и расходы;

- страховые взносы.

Разными будут сроки уплаты обоих налогов (авансов), порядок предоставления отчетности по каждому из них. Рассмотрим порядок организации раздельного учета. Ведение раздельного учета при совмещении ЕНВД и УСН: нюансы Раздельный учет при совмещении ЕНВД и УСН должен быть закреплен в учетной политике организации, а ИП соблюдаться фактически.

https://www.youtube.com/watch?v=4v0H-kGnN_8

Такой формат учета предполагает:

- Разделение учета доходов и расходов

Как мы уже знаем, при ЕНВД величина тех и других значения не имеет. Еще один лимит связан с долей в уставном капитале предприятия других юридический лиц – данная цифра ограничена 25%.• По ЕНВД работать также могут не все. В частности, существует тот же запрет для предприятий и организаций с численностью более 100 человек и долей в уставном капитале иных юридических лиц свыше 25%.

Табу на применение ЕНВД наложено и для тех торговых организаций и общепитовских заведений, залы обслуживания посетителей в которых превышают по площади 150 кв. метров. Помимо этого по ЕНВД не имеют права работать государственные бюджетные учреждения, в рамках своей деятельности обязанные организовывать общественное питание. Важно: Как УСН, так и ЕНВД имеют ряд тонкостей при применении.

Предприниматели могут одновременно применять ЕНВД и УСН лишь в том случае, если они соответствуют следующим условиям:

- среднесписочная численность сотрудников, числящихся в штате фирмы не должна превышать сто человек;

- остаточная стоимость основных средств и нематериальных активов компании не должна превышать 100 000 000 рублей;

- предельный размер установленного для УСН дохода, полученного за отчетный период, исчисляется только по операциям, в соответствии с законодательством облагаемым УСН; доход от операций, облагаемых ЕНВД при расчете не учитывается;

- организация-налогоплательщик обязана вести раздельный учет по операциям, облагаемым разными видами налогов.

Правильное распределение расходов позволит установить точный размер налоговой базы и исчислить сумму налогов, подлежащих уплате в бюджет, в соответствии с используемыми налоговыми режимами.

Источник: http://11-2.ru/kak-uvedomit-nalogovuyu-o-sovmeshhenii-envd-i-usn-ip-2018/

Как ИП на ЕНВД добавить УСН в 2018 году

Совмещение ЕНВД и УСН для ИП в 2018 году по-прежнему доступно и позволяет бизнесменам регулировать уровень налоговой нагрузки. Тема перехода к одновременному использованию нескольких режимов актуальна для предпринимателей, которые планируют диверсификацию направлений деятельности. С чем придётся столкнуться при переходе и может ли ИП совмещать УСН и ЕНВД с патентом?

Из теории налогообложения

Чтобы разобраться в совмещении режимов УСН и ЕНВД потребуется изучить основы налогообложения у ИП, понять, как посчитать ставку налога:

- единый налог на вменённый доход – специальная форма, подразумевающая начисление налога на установленный доход. Применение доступно для ограниченного количества направлений деятельности. Главной особенностью является факт, что плательщиком осуществляется фиксированный платёж процента (равен 15), независимо от количества направлений деятельности. Заменяет несколько налогов. Даёт возможность снизить размер платежей и избавиться от бумажной волокиты с отчётностью;

- упрощённая система налогообложения – спецрежим, подразумевающий выплату 6 или 15 процентов, в зависимости от схемы: «доходы» или «доходы минус расходы». Главным отличием от единого налога является тот факт, что применяется к ИП, не зависит от направления деятельности, т. е. предприятию в целом. Основным документом для отчётности является Книга Учёта Доходов и Расходов (КУДиР).

Чтобы переход на упрощённую форму состоялся необходимо соответствовать критериям:

- Основные средства (в том числе нематериальные активы) стоят менее 100 млн р.

- Количество сотрудников до 100 человек.

- Годовой доход менее 150 млн р.

Для ИП на ЕНВД установлено пороговое значение дохода до 300 т. р., при превышении уплачивается 1% от суммы сверх лимита.

Что нужно для совмещения режимов

У ИП на «вменёнке» возникает вопрос, как добавить УСН (УСН дополнить ЕНВД), какие действия необходимо совершить. Актуальность перехода к совмещению двух систем налогообложения возникает в ситуации, когда предприниматель планирует начать деятельность, применение по которой ЕНВД (или УСН) невозможно.

Примером является предприниматель, оказывающий услуги в области ремонта автотранспорта и, в целях увеличения качества сервиса обслуживания, а также роста прибыли, добавить розничную торговлю запчастями. Объёмы планируются маленькие, как и наценка. В подобной ситуации переход на УСН «доходы минус расходы» будет выгоднее, чем использование «вменёнки».

Начало применения УСН возможно с началом календарного года. Обязательно уведомить фискальные органы посредством заявления (подать необходимо до конца текущего года). После чего УСН будет применена ко всем видам деятельности, за исключением тех, что облагаются ЕНВД.

При обратной ситуации (добавлении к УСН ЕНВД), необходимо проанализировать:

- действует ли «вменёнка» на местности, где ведёт бизнес предприниматель;

- наличие в перечне разрешённых направлений деятельности своего вида (п.2 ст. 346.26 НК РФ);

- нет ли ограничений к использованию.

Чтобы оценить потенциально возможный размер экономии, потребуется провести сравнительный анализ реальных налоговых выплат с возможными обязательствами после перехода на ЕНВД.

https://www.youtube.com/watch?v=k77DWMDARDI

Уведомление о переходе на УСН или ЕНВД носит информационный характер, дожидаться согласия или одобрения не требуется.

Особенности отчётности при совмещении УСН и ЕНВД

Если ИП совмещает ЕНВД и УСН, требуется ведение раздельного учёта по каждому режиму. Отчётность сдаётся в регламентированные законодательством сроки по каждой из форм налогообложения: ЕНВД – ежеквартально, УСН – однократно за год, до 30 апреля.

Особое внимание необходимо уделить распределению доходов и расходов ИП на ЕНВД и на УСН, так как от этого зависит размер налога.

Что нужно знать о распределении доходов:

- УСН – налогооблагаемая база зависит от выбранной формы: «доходы», «доходы за минусом расходов». Информация о поступлениях и расходах отображается в КУДиР;

- ЕНВД – учитывается вменённый доход, рассчитанный из физических показателей (количество работников, занимаемая площадь) и базового уровня доходности. Независимо от того, что доход по ЕНВД регламентирован, необходимо знать этот показатель для расчёта расходов;

- приходы на счёт, косвенно связанные с предпринимательской деятельностью (например, неустойки, судебные издержки), учитываются в той системе, в которой первоначально предполагался доход.

Законодатели рекомендуют учитывать все доходы, т. е. реализационные и внереализационные. По УСН сведения берут из КУДиР, по ЕНВД из бухучёта. Важно, что доходы должны быть не только начислены, но и получены.

В подобных случаях распределение осуществляется прямо пропорционально объёму доходов, полученных от каждого вида деятельности на обоих спецрежимах.

УСН подразумевает ограниченный перечень издержек, но часть из них разрешено списать на нормируемые расходы (реклама, ДМС, представительские).

По «вменёнке» размер издержек не оказывает влияния на уровень налога (исключение составляют взносы в ПФР и фонд медицинского страхования).

И УСН, и ЕНВД позволяют уменьшить размер налога за счёт страховых взносов:

- до 100% – для ИП без работников;

- до 50% – для ИП-работодателей.

Распределение взносов осуществляется также пропорционально доходам от деятельности. Так, если в доходе ИП 80% принадлежит выручке по УСН, то именно из них осуществляется вычет 80% взносов. Остальные 20% – ЕНВД. Это относится только для взносов «лично за себя». Взносы за сотрудников уменьшают только доходы от того направления, в рамках которого они задействованы.

Подробная информация содержится в таблице:

| Персонал | УСН «доходы» + ЕНВД | УСН «доходы минус расходы» + ЕНВД |

| Без наёмного персонала | 100% по одному из режимов или разделить на два | УСН – уменьшает расходы, ЕНВД – вменённый налог |

| Персонал на УСН | УСН – снижение на 50%, ЕНВД – снижение на фиксированный взнос «за себя» | |

| Персонал на ЕНВД | ЕНВД – снижение не более 50%, УСН – взносы «за себя» без ограничений | |

| Работники на УСН+ ЕНВД | не более 50% снижения от взносов |

Применение пониженных тарифов по взносам доступны только тем предпринимателям, которые находятся на УСН и сфера деятельности которых относятся к производственному или социальному направлению.

Для таких налогоплательщиков установлен тариф страховых взносов – 20% (на обязательное пенсионное страхование).

В случае если ИП находится на ЕНВД и УСН одновременно, но вид основной деятельности, относящийся к указанным выше отраслям, находится на ЕНВД, предприниматель теряет право на применение сниженных тарифов.

Общими для обеих форм является отчётность по персоналу: расчёт по страховым взносам, информация о среднесписочной численности, 2-НДФЛ, 4-ФСС, СЗВ-СТАЖ, СЗВ-М.

Совмещение УСН и патента

Законодательство не ограничивает предпринимателей одним видом деятельности, позволяя работать в нескольких направлениях и выбирать режимы налогообложения. Упрощённая система налогообложения наиболее распространена среди предпринимателей, сочетается практически со всеми видами деятельности. В свою очередь, патент доступен ограниченному количеству направлений бизнеса.

Совмещение УСН и патента для ИП в 2018 году имеет ряд тонкостей, основанных на налоговом законодательстве:

- Патентная форма налогообложения регулируется властью регионального уровня, важную роль играет место ведения деятельности. Так, если один бизнес ведётся в нескольких регионах, у предпринимателя есть один год, чтобы добавить патент по этому бизнесу в одном любом регионе на выбор, в остальных будет применена «упрощёнка».

- Обязательно соблюдение лимитов: по количеству сотрудников, выручке, стоимости основных средств.

Налоговый период этих спецрежимов длится календарный год, но патент выдаётся и на меньшие сроки. Поэтому при совмещении режимов налоговый период устанавливается на срок действия патента. НК РФ не устанавливает регламент учёта расходов.

Рекомендуется действовать аналогично порядку при совместном применении «упрощёнки» и «вменёнки», т. е. ведение учёта осуществлять раздельно. При невозможности такого разделения, расходы распределяются пропорционально заработанным доходам по каждому из режимов. Важно: учёт доходов и расходов по вменённому налогу или патенту не осуществляется при «упрощёнке».

Регламент распределения уплаченных страховых взносов также законом не установлен. Поэтому ИП, которые применяют два спецрежима, разрешено снижение на размер суммы страховых взносов только «упрощённого» налога. Патент оплачивается в полном объёме.

Правильное использование возможности совмещения налоговых режимов поможет уменьшить налоговые платежи. Однако процедура совмещения – это сложная задача, с точки зрения ведения учёта, требует точных расчётов, чёткого распределения доходов и расходов.

Источник: https://tvoeip.ru/nalogi/sistemy/sovmeschenie-envd-i-usn

Как предпринимателю, совмещающему ЕНВД и УСН, учитывать «личные» страховые взносы (Барковец В.)

Дата размещения статьи: 23.01.2015

Самое важное в этой статье:- Предприниматель без наемных работников может все личные страховые взносы списывать в рамках одного налогового режима.- При наличии наемных работников ЕНВД уменьшается только на их страховые взносы, а не предпринимателя, и не более чем на 50%.

— А вот при УСН личные взносы предпринимателя можно учитывать даже при наличии сотрудников.Совмещая УСН и ЕНВД, предприниматель должен распределять страховые взносы между налоговыми режимами. В отношении взносов за работников это сделать несложно. Поскольку всех сотрудников можно поделить между видами деятельности.

Соответственно, и взносы с заработка каждого будут учитываться либо при УСН, либо при ЕНВД.Сложнее дело обстоит с личными взносами предпринимателя, ведь он занят одновременно в двух видах деятельности, поэтому непонятно, как делить его взносы. Есть несколько вариантов. Мы разберем каждый из них, а вы выберете удобный для себя.

Но прежде расскажем о правилах учета «личных» страховых взносов, актуальных для всех предпринимателей.

Как взносы предпринимателя влияют на размер «упрощенного» и «вмененного» налогов

Если налог по УСН вы считаете с разницы между доходами и расходами, то личные взносы бизнесмена, уплаченные в отчетном периоде, включаются в расходы (пп. 7 п. 1 ст. 346.16 НК РФ).

Если же предприниматель считает «упрощенный» налог с доходов, взносы, уплаченные в данном отчетном периоде (в пределах исчисленных сумм), формируют вычет по «упрощенному» налогу.

Причем в ситуации, когда предприниматель работает в одиночку, налог по УСН можно уменьшить на уплаченные взносы вплоть до нуля. А при наличии наемных работников совокупная сумма взносов с учетом личных платежей предпринимателя уменьшает «упрощенный» налог не более чем на 50% (п. 3.1 ст. 346.21 НК РФ).

При ЕНВД правила другие. Если бизнесмен работает в одиночку, все уплаченные личные страховые взносы он может включать в вычет по ЕНВД. А если у него есть наемные работники, личные взносы в вычет не включаются — его формируют только страховые взносы, уплаченные с заработка работников.

И такой вычет не может уменьшить ЕНВД более чем на 50% (пп. 1 п. 2 и п. 2.1 ст. 346.32 НК РФ). Наглядно правила учета взносов при расчете налогов представлены в таблице ниже.

Правила учета страховых взносов предпринимателем при УСН и ЕНВД

| Вид взносов | Учет взносов | ||

| УСН с объектом «доходы» | УСН с объектом «доходы минус расходы» | ЕНВД | |

| Предприниматель работает в одиночку | |||

| Личные взносы, уплаченные бизнесменом за себя | Уменьшают налог без ограничений<\p>(п. 3.1 ст. 346.21 НК РФ) | Полностью учитываются в расходах<\p>(пп. 7 п. 1 ст. 346.16 НК РФ) | Уменьшают налог без ограничений<\p>(пп. 1 п. 2 ст. 346.32 НК РФ) |

| У предпринимателя есть наемные работники | |||

| Личные взносы, уплаченные бизнесменом за себя | Уменьшают налог на взносы, уплаченные за себя и за работников, в сумме не более чем на 50% (п. 3.1 ст. 346.21 НК РФ) | Полностью учитываются в расходах<\p>(пп. 7 п. 1 ст. 346.16 НК РФ) | Не уменьшают сумму налога (Письмо ФНС России от 31.01.2013 N ЕД-4-3/1333@) |

| Взносы, уплаченные за работников | Уменьшают налог не более чем на 50% (п. 2.1 ст. 346.32 НК РФ) |

Источник: http://lexandbusiness.ru/view-article.php?id=5418

Федеральная налоговая служба

Организация, изъявившая желание перейти на уплату ЕНВД, подает в течение пяти дней со дня начала применения указанной системы налогообложения заявление о постановке на учет по форме № ЕНВД-1 в налоговую инспекцию по месту осуществления предпринимательской деятельности.

На это отводится 5 дней со дня начала применения этой системы налогообложения.

Снятие с учета организации при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения, в том числе, если налогоплательщиком были допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.

26 Налогового кодекса Российской Федерации, осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-3, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения установленных требований.

При прекращении предпринимательской деятельности на ЕНВД или переходе на иной режим налогообложения (в том числе если допущены нарушения требований подп. 1 и 2 п. 2.2 ст. 346.26 Налогового кодекса) необходимо сняться с учета в качестве плательщика ЕНВД. Для этого в налоговый орган требуется подать заявление по форме № ЕНВД-3.

Сделать это нужно в течение 5 дней:

- со дня прекращения предпринимательской деятельности на ЕНВД или перехода на иной режим налогообложения;

- с последнего дня месяца налогового периода, в котором допущены нарушения требований подп. 1 и 2 п. 2.2 ст. 346.26 Налогового кодекса.

В настоящее время плательщики ЕНВД не обязаны сообщать в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенных сведениях о видах и местах осуществления деятельности. Вместе с тем, налогоплательщик вправе сообщить налоговому органу о таких изменениях с использованием формы заявления о постановке на учет / заявления о снятии с учета.

В настоящее время не установлена обязанность для налогоплательщиков ЕНВД по сообщению в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенные сведения о видах деятельности и местах их осуществления. Вместе с тем, налогоплательщик вправе сообщить налоговому органу об указанных изменениях с использованием формы Заявления о постановке на учет (Заявления о снятии с учета).

Разбираем ситуацию

Организация оказывает бытовые услуги и услуги платной стоянки.

Несмотря на то что оба вида деятельности переведены на ЕНВД, для каждого из них установлен свой размер базовой доходности, а также свой физический показатель, от которых напрямую зависит сумма налога.

Значит, организация должна раздельно учитывать показатели, необходимые для исчисления ЕНВД по платной стоянке и ЕНВД по бытовым услугам.

Источник: https://www.nalog.ru/create_business/ul/in_progress/envd/step4/

Возможности совмещения в 2017 году: УСН и ЕНВД

Многие специалисты бухгалтерского дела считают, что совмещение нескольких режимов налогообложения является прекрасным способом оптимизировать процесс выплаты обязательных налогов. Чаще всего для этих целей применяются ЕНВД и УСН.

Что это за режимы? В чем заключаются их особенности по выплатам налогов? Как правильно применять совмещение этих двух режимов? На эти и другие вопросы, касающиеся совмещения режимов налогообложения в 2017 году, отвечают эксперты в данной статье.

Особенности применения УСН в 2017 году

УСН, или «упрощенка» – это специальный режим, используемый для выплаты обязательных налогов.

Он назван упрощенной системой из-за своей целевой направленности в использовании – снижение налоговой нагрузки и облегченное ведение учета налогов, в том числе и бухгалтерии.

Но он не применяется всеми российскими бизнесменами поголовно, а только субъектами малого бизнеса. Впервые в нашем государстве УСН введена в действие ФЗ – закон № 104 от 24.07.2002 года.

Налоговый кодекс нашей страны установил специальные налоговые ставки для «упрощенки», которые зависят от самого объекта налогообложения – НК, статья №3 46.20:

- доход фирмы – 6%;

- доход фирмы, уменьшенный на размер расхода – 5-15%.

При этом воспользоваться УСН могут не только ИП, но и юрлица (типа ООО).

Чтобы начать применение данного упрощенного режима для выплаты налогов, потребуется соблюдение нескольких важных для бизнеса условий – общих для ИП и ООО:

- Количество рабочих – до 100 человек.

- Доход – до 60 миллионов рублей.

- Остаточная стоимость – до 100 миллионов рублей.

Еще организации должны попадать под такие критерии:

- доля других фирм – до 25%;

- не иметь филиалов и представительств;

- доходы по итогам девяти месяцев переходного года – до 45 миллионов рублей – НК, статья № 346.12.

Применяя «упрощенку», субъекты малого бизнеса будут освобождены от уплаты некоторых налогов, которые предусмотрены общим режимом налогообложения:

| ООО | ИП |

| на прибыль (кроме доходов с дивидендов и некоторых долговых обязательств) | на доходы физлиц от предпринимательской деятельности |

| на имущество (кроме объектов недвижимости с налоговой базой аналогичной кадастровой стоимости – НК, статья № 346.11, пункт 2) | на имущество физлиц (кроме объектов недвижимости, что входят в перечень статьи № 378.2 НК, пункт 7) |

| на добавленную стоимость | на добавленную стоимость (кроме НДС за ввоз товаров через таможню, при следовании договорным условиям простого товарищества или доверительного управления имуществом) |

Но при этом не следует забывать, что УСН не отменяет исчисление, удержание и перечисление НДС с зарплаты рабочих.

Особенности применения ЕНВД в 2017 году

ЕНВД расшифровывается как аббревиатура названия специального налогового режима – «единый налог на вмененный доход». Этот режим-налог действует согласно законам муниципальных и городских властей. Его особенностью является то, что он может работать с определенными видами бизнеса или объектами:

- Услуги (бытовые, ветеринарные, ремонтные, техобслуживания, автотранспортные, временного проживания).

- Розничная торговля.

- Размещение рекламы (наружной и на автотранспорте).

- Передача в аренду торговых точек и участков земли с этой же целью.

Суть этой налоговой системы в том, что в заполнении декларации нет необходимости, так как выплачивается один фиксированный налог, не требующий дополнительных расчетов. Величина этого налога складывается из нескольких параметров:

- налоговой базы;

- налоговой ставки;

- налогового периода.

Рассмотрим условия использования ЕНВД, как для ИП, так и для юрлиц. Для этого воспользуемся информационной таблицей:

| Юрлица (объекты) | ИП |

| не входят в категорию «крупнейшие» | режим работает только на территории муниципального образования |

| доля участия других юрлиц – до 25% | в местных документах указан основной вид деятельности ИП |

| количество рабочих – до 100 человек | |

| нет использования договоров простого товарищества и доверительной договоренности | |

| не является учреждением образования, здравоохранения, соцобеспечения, общепита | действует согласно НК (статья № 346.26) |

| не передает в аренду автозаправки и автогазозаправочные станции |

Следует учитывать: ИП с наемными работниками не могут уменьшать сумму исчисленного ЕНВД на величину страховых выплат за самих себя в фиксированной сумме.

Возможность совмещать ЕНВД и УСН в 2017 году

В 2017 году ИП и ООО могут совмещать несколько режимов налогообложения сразу. В отношении специальных налоговых систем это касается ЕНВД и УСН, о которых и говориться в данной статье. Это соответствует налоговым законам нашего государства – НК, статья № 346.12, пункт 4.

Но такое, казалось бы, со всех сторон благоприятное, совмещение двух льготных налоговых режимов должно нести только облегчение в работе субъектов малого бизнеса. А на деле в этом есть свои трудности.

И первая из них состоит в том, что тем фирмам, которые решатся пойти на подобное совмещение, нужно разрабатывать индивидуальные (собственные) положения для ведения налогового и бухгалтерского учета.

Источник: http://nalogiexpert.ru/dlya-biznesa/vozmozhnosti-sovmeshheniya-v-2016-godu-usn-i-envd.html

Совмещение ЕНВД и УСН для ИП

Налоговым законодательством разрешается совмещение ЕНВД и УСН для ИП. В каких ситуациях это допустимо и каков порядок совмещения?

Когда возможно совмещение нескольких налоговых режимов?

Решив перейти на упрощенную систему налогообложения, индивидуальный предприниматель должен учитывать, что он вправе одновременно применять УСН и другие спецрежимы, в том числе ЕНВД и Патентную систему налогообложения.

Переход на «вмененку» может способствовать уменьшению налоговой нагрузки на бизнес. Ведь предприниматель должен уплачивать налог исходя из базовой доходности, которая обычно ниже фактически полученной прибыли. Поэтому ЕНВД особенно выгодна для ИП со стабильными финансовыми показателями.

«Вмененка» действует по отношению к ограниченному перечню направлений деятельности и далеко не во всех российских регионах.

Так, на ЕНВД могут перейти предприниматели, которые занимаются розничной и разносной торговлей, грузоперевозками, пассажироперевозками; оказанием бытовых, ветеринарных, рекламных услуг, сдачей в аренду помещений; задействованы в оказании услуг общественного питания. В Москве ЕНВД не действует.

Поэтому предприниматели не всегда вправе перейти на ЕНВД или полностью перевести свой бизнес на «вмененку», даже если это сулит им экономические преимущества.

В их случае совмещение ЕНВД и УСН для ИП — это вынужденная мера. Есть еще некоторые ограничения, которые не позволяют применять ЕНВД. Например, если площадь торгового зала в магазине или зала обслуживания посетителей в кафе более 150 кв.м. При этом учитывается площадь каждого объекта по отдельности, а не суммарные показатели.

Стоит учитывать, что под бытовыми услугами понимаются услуги, которые оказываются в пользу физических лиц. Поэтому при оказании аналогичных услуг в пользу юридически лиц нужно применять УСН или ОСНО, под «вмененку» такая деятельности не попадает.

Типовые ситуации, при которых ИП совмещает ЕНВД и УСН, следующие.

- У ИП есть киоск площадью 20 кв.м. и розничный магазин 180 кв.м. Торговлю через киоск он вправе перевести на ЕНВД, а розничный магазин превышает лимит в 150 кв.м., поэтому в отношении этих доходов должна применяться «упрощенка».

- У ИП два вида деятельности (и более), один из которых не подпадает под «вмененку». Один из них — интернет-магазин (который подпадает под УСН и ОСНО), другой — грузоперевозки (его можно перевести на «вмененку»).

- ИП занимается отделочными работами. При ремонте квартир предприниматель вправе применять «вмененку», так как эти услуги он оказывать в пользу физических лиц. Если он будет выполнять аналогичные работы для юридических лиц, то такие доходы будут облагаться по УСН.

- У ИП несколько торговых точек в разных городах: в Москве и Туле. В Москве «вмененка» не действует, тогда как тульские торговые точки предприниматель вправе перевести на этот спецрежим.

Источник: https://moeip.ru/nalog/sovmeshhenie-envd-i-usn

Усн и енвд

Прежде всего необходимо отметить, что ЕНВД (единый налог на вмененный доход), изначально задумывался как льготный режим для малого бизнеса, также как и УСН. Оба режима налогообложения предполагают замену всех четырех налогов одним.

Вместо налога на прибыль (НП), налога на имущества организаций (НДФЛ и налога на имущество физических лиц – для ИП), ЕСН и НДС налогоплательщик должен оплачивать всего один налог.

Очевидно уменьшения налогооблагаемой базы и объема документооборота.

Вместе с тем, ЕНВД во многом отличается от УСН:

В первую очередь, Упрощенная система налогообложения – это добровольный выбор ИП, а ЕНВД – обязательный в соответствии с законодательством. На УСН может перейти абсолютно любой налогоплательщик, если он соответствуют требованиям НК РФ (подробнее об этом мы расскажем в другой статье).

На ЕНВД налогоплательщик обязан будет перейти, если осуществляет хотя бы один из видов деятельности, указанных в п. 2 ст. 346.26 НК РФ. Необходимо отметить, что для этого еще должен быть соответствующий нормативно-правовой акт муниципального образования или законы г.

Москвы и Санкт-Петербурга о введении ЕНВД в отношении конкретных видов деятельности. НК РФ устанавливает перечень из тринадцати видов деятельности, по которым муниципальные образование, город Москва и город Санкт-Петербург могут ввести режим налогообложения в виде ЕНВД.

Если же они это сделали, налогоплательщики, предпринимательская деятельность которых подпадает под эти виды, должны перевестись с общего режима налогообложения или УСН на уплату ЕНВД. Между тем муниципальные образования и представительные органы Москвы и Санкт-Петербурга не всегда пользуются этим правом.

В Москве , например, ЕНВД установлен только в отношении наружной рекламы. В результате ИП и предприятия, занимающиеся торговлей, оказанием различных услуг вынуждены уходить в тень в связи с огромными налогами…

Второе отличие происходит из первого. На УСН соответственно переводится вся деятельность налогоплательщика. ЕНВД же должен уплачивается исключительно в отношении тех видов деятельности, которые подпадают под этот режим.

Соответственно, если предприятие или индивидуальный предприниматель ведет сразу несколько видов деятельности, часть из которых подпадает под ЕНВД, а другая часть – нет, такой плательщик должен будет осуществлять два отдельных вида учета.

Один — в отношении ЕНВД, другой же будет вестись в общем режиме налогообложения или УСН. На первый взгляд кажется все просто: но если ты занимаешься торговлей (розничной или оптовой) и допустим в отношении розничной торговли уплачиваешь ЕНВД, в отношении оптовой – обычные налоги.

Соответственно ведешь раздельный учет товаров, обязательств, имущества. Тут то и кроются основные проблемы, которые нашли отражение в судебной практике. Об этом подробно мы расскажем в другой статье.

Если подводить промежуточный итог – самые важные различия ЕНВД и УСН – это:

1) добровольность УСН и принудительность ЕНВД

2) необходимость ведения раздельного учета на ЕНВД.

Третье различие уже не столь существенно, однако оно происходит из самой сути ЕНВД. Налог, который уплачивается в рамках Упрощенной системы налогообложения – по своей сути- это обычный налог, который, очень напоминает налог на прибыль (НП). Есть ставка, рассчитывается база для налога.

Показатели перемножаются – как результат получаем сумма налога. Налоговая база при этом рассчитывается по факту полученных доходов и понесенных расходов. Налоговая база единого налога на вмененный доход определяется совершенно по-другому. Ею является величина вмененного дохода.

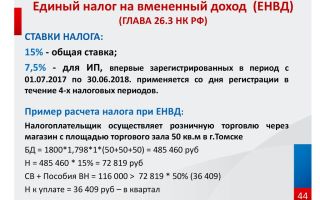

Вмененный доход – это необходимая базовая доходность (скорректированная на различные коэффициенты), умноженная на величину физ. показателя. Данная базовая доходность установлена Налоговым Кодексом РФ (ст. 346.29). То есть для исчисления ЕНВД абсолютно не важно, сколько предприниматель или предприятие заработало.

Соответственно отсюда и название – вмененный доход.

Четвертое отличие между ЕНВД и УСН уже определяется всем вышесказанным. На УСН плательщик имеет больше свободы выбора, у него естьвозможности для планирования по уплате налогов внутри УСН.

Налогоплательщик вправе выбирать объект налогообложения – доходы или прибыль (доходы минус расходы). И в зависимости от того, что выбрано налоговая ставка будет либо 6% (объект — доходы), либо 15% (объект — прибыль). В каждом из случаев плательщик будет рассчитывать, что интересно именно ему.

На ЕНВД таких возможностей нет. Величина вмененного дохода умножается на налоговую ставку – 15%.

Кроме вышеуказанного, ЕНВД от УСН отличается и в деталях. Например, налоговый период для УСН – это год, а для ЕНВД – квартал.

На самом деле получается, что единый налог на вмененный доход в чем-то менее выгоден для налогоплательщиков, чем УСН. На ЕНВД меньше выбора и возможностей для планирования по уплате налогов.

Но при этом необходимо вести раздельный учет, если одновременно находишься на общем режиме налогообложения или Усн и енвд. ЕНВД вводили для упрощения налогового администрирования и увеличения собираемости налогов.

Ведь почти все виды предпринимательской деятельности, которые подлежат обложению налогов по ЕНВД, достаточно «сомнительные» для налоговиков.

Источник: http://iqnalog.ru/usn-i-envd/