Ставка налога для ИП по ЕНВД в 2018 году

С целью сохранения благоприятных условий для малого предпринимательства на законодательном уровне продлено действие ЕНВД до 2021 г., хотя несколько лет назад планировалось прекратить работу этого специального режима.

Правительство РФ постоянно вносит изменения в порядок исчисления обязательных платежей и составления отчётности, поэтому необходимо отслеживать новую информацию, чтобы избежать нарушений и знать, ИП на «вменёнке» какие налоги надо платить в 2018 году.

Что такое ЕНВД

Единый налог на вменённый доход — специальный режим, предусмотренный для ограниченного круга предпринимательской деятельности.

Имеет значение:

- метраж помещения;

- численность работников;

- территориальная принадлежность субъекта предпринимательства.

С 2013 г. коммерсант может самостоятельно решать, использовать ему «вменённый» режим или любой другой. До этого времени при осуществлении оговорённого в законе вида деятельности применение ЕНВД было неизбежным. Если предприниматель одновременно совершает несколько типов операций, он вправе избрать различные режимы налогообложения.

Специальная система избавляет ИП от ряда обязательных платежей:

- НДС (за исключением экспортных операций);

- НДФЛ;

- налог на имущество (кроме объектов с расчётом сбора от кадастровой стоимости).

Применение ЕНВД выгодно предпринимателям с большой выручкой на маленькой площади, но невысоким уровнем прибыли. Например, в павильончике розничной торговли базовыми продуктами питания и сигаретами наценка составляет всего 5-10%. Ещё одно удобство упрощённого режима — минимальная отчётность и необязательное ведение бухгалтерии.

Преимущества ЕНВД

Каждый предприниматель, прежде чем остановиться на какой-либо системе уплаты налогов, старается подобрать приемлемое сочетание параметров для своего бизнеса.

Достоинствами «вменёнки» перед прочими режимами являются:

- Законодательство по ЕНВД не ограничивает предпринимателей по уровню дохода, так как сумма бюджетного обязательства зависит от физических факторов, а не финансовых.

- Если какие-то операции ИП подпадают под действие вменённой системы, а прочие нет, то можно вести раздельный учёт и оптимизировать налоговую нагрузку.

- Благодаря разрешённым вычетам существует вероятность снизить ЕНВД до нуля.

- При вычислении применяется множество параметров, которые можно использовать различным образом для законного уменьшения платежа.

- Бухгалтерию вести необязательно для всех категорий предпринимателей. ИП, который работает самостоятельно, сдаёт в ИФНС только квартальные декларации.

- Единый налог на вменённый доход частично освобождает от других сборов.

- Для коммерсантов, которые получают статус ИП первый раз, местными властями оговаривается льготная ставка ЕНВД.

Кто имеет право стать плательщиком

В законодательстве определён перечень типов операций, при осуществлении которых применяется налог ЕНВД для всех ИП в 2018 году:

- Оказание бытовых услуг населению согласно кодам ОКВЭД и ОКП.

- Ветеринарная деятельность.

- Автотранспортный сервис — ремонт, ТО, мойка.

- Предоставление услуг в сфере общественного питания без помещения для обслуживания клиентов и с комнатой метражом до 150 кв. м.

- Предоставление внаём участков для стоянки и охраны машин.

- Грузопассажирские перевозки.

- Розничная продажа в магазинах и павильонах метражом до 150 кв. м. и в точках без торгового зала — на рынках, в киосках, с машин, в палатках, через автоматы.

- Реклама на стационарных и передвижных средствах.

- Предоставление внаём помещений квадратурой до 500 кв. м., земельных участков и торговых площадок для поштучной реализации и общепита.

Окончательное решение о том, какая деятельность облагается единым вменённым налогом для ИП, принимает местная администрация, ориентируясь на специфику региона. Может быть выбран весь перечень, или несколько позиций, или ни одной, как это сделано в Москве.

Кроме подходящего типа хозяйственной деятельности, предприниматель должен соответствовать следующим критериям:

- Количество работников менее 100 человек.

- Не сдаёт внаём помещение или место на авто- и газозаправочной станции.

- Не работает по доверенности об использовании имущества.

Единый налог на вменённый доход в 2018 году для ИП не претерпел существенных преобразований, основные реформы касаются ККТ:

- С 1 июля плательщики ЕНВД с наёмными работниками, которые осуществляют деятельность в сфере общественного питания и розничной торговли, обязаны применять онлайн-кассы.

- Для всех остальных предпринимателей внедрение новых фискальных регистраторов отсрочено до 01.07.19.

- Расходы в сумме 18 000 р. на установку каждой онлайн-кассы разрешено учитывать для снижения налога к уплате в бюджет. Воспользоваться этой льготой можно в декларации за 2018 и 2019 гг. при условии своевременного оформления аппарата и документального подтверждения приобретения ККТ, фискального накопителя, ПО, монтажа и наладки оборудования.

- Повысился размер коэффициента-дефлятора, который влияет на расчёт единого налога на вменённый доход. В 2018 году он составляет 1,868.

Также внесены изменения по величине и срокам уплаты страховых сборов ИП. Фиксированные взносы «за себя», которые ранее рассчитывались в процентах от МРОТ, теперь установлены в Налоговом кодексе РФ.

https://www.youtube.com/watch?v=h4qHmohVTKM

В 2018 г. их размер составляет:

- на ОПС — 26 545 р.;

- на ОМС — 5 840 р.

Рассчитаться с бюджетом нужно, как и прежде — до 31 декабря.

Если годовой вменённый доход оказался больше 300 000 р., то максимальный взнос 1% с превышения определяется по новым правилам. До 2018 г. предельная оплата в ОПС могла составить: МРОТ х 12 х 8 х 0,26. Теперь нет привязки к зарплатному минимуму, расчёт упростился: 26 545 х 8 = 212 360 р.

Срок уплаты взносов за 2017 г. перенесён с 1 апреля на 1 июля.

Для ИП на ЕНВД в 2018 г. налог в пенсионный фонд и соцстрах с зарплаты работников может быть снижен за счёт повышения предельной суммы годового дохода:

- максимальный ФОТ сотрудника для применения базовой ставки на ОПС — 1 021 000 р. Всё, что выше, подлежит обложению 10%;

- граничная сумма зарплаты для взносов на ОСС составляет 815 000 р.

Отчётность по единому налогу на вменённый доход в 2018 г. сдаётся по тем же формам, что и в 2017 г. Ожидаются изменения в декларации в связи с применением вычета расходов по онлайн-кассам.

Порядок расчёта

Определение налога на вменённый доход в 2018 году для ИП происходит по старым правилам. Для этого используют следующие параметры, которые перемножают между собой:

ЕНВД = ОД х Ф х К1 х К2 х Т

Расшифровка показателей:

- Основная доходность (ОД). В Налоговом кодексе РФ установлена фиксированная сумма для каждого вида деятельности.

- Физический параметр (Ф). Применяется число сотрудников, количество мест или используемых объектов, метраж площади.

- Коэффициент-дефлятор (К1). Закреплён законодательно, в 2018 году составляет 1,868.

- Корректирующий индекс (К2). Региональные власти используют этот множитель для снижения нагрузки на бизнес определённых категорий плательщиков.

- Тариф (Т). Может меняться решением муниципалитета в диапазоне 7,5%-15%. Ставка причитающегося налога по ЕНВД в 2018 году для ИП повсеместно составляет 15%

Например: ИП торгует продуктами в павильоне с залом 10 кв. м., нанял 2 реализаторов. Физический критерий — площадь, базовая доходность — 1800, муниципальный коэффициент — 1.

ЕНВД за 1 месяц = 1800 х 10 х 1,868 х 1 х 0,15 = 5044 р.

Так как показатели в течение квартала не меняются, то можно эту сумму умножить на 3. Получается 5044 р. х 3 = 15 132 р.

Если в каком-либо периоде деятельность велась не постоянно, то расчёт осуществляется за фактическое время, для чего сумма делится на календарные дни месяца и умножается на действительно отработанные. Например, ИП зарегистрирован 14 августа, тогда ЕНВД = (1800 х 10 х 1,868 х 1 х 0,15) / 31 х 18 = 2929 р.

Если коммерсант занимается не одним видом операций, то разрешённые вычеты из единого налога на вменённый доход производятся только после подведения итогов по совокупному обязательству.

Чтобы обосновать для налоговой инспекции применение физического показателя, необходимо иметь подтверждающие документы, такие как договора, паспорта, выписки, табеля. Обязанность вести учёт не касается доходов и расходов.

Количество работников для подстановки в формулу определяется общим итогом за месяц. Если люди увольнялись или принимались посредине периода, они всё равно включаются в результативный показатель.

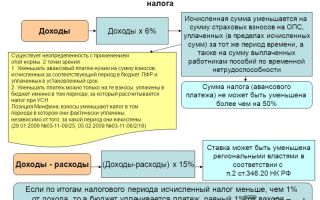

Уменьшение налога

Законом предусмотрено снижение обязательств к уплате в бюджет по ЕНВД.

До 2018 года существовал 1 тип вычета, с началом проведения реформы наличных расчётов добавилась ещё одна разновидность:

- Взносы, уплачиваемые за самого предпринимателя и за наёмных сотрудников.

- Расходы на приобретение и внедрение онлайн-касс.

Бизнесмен обязан ежегодно платить установленные законодательством сборы на ОПС и ОМС до 31 декабря. Общая сумма большая, её удобно разбивать на части, тем более что квартальный единый налог на вменённый доход уменьшается на перечисленные в этом же периоде взносы. В ситуации, когда платёж сделан до сдачи декларации, его также можно включить в расчёт.

ИП с работниками на «вменёнке», уплачивающий в 2018 году налоги и обязательные платежи по заработку, имеет права уменьшить ЕНВД за квартал в размере 50% перечисленных взносов как за себя, так и за сотрудников.

В расчёт берутся сборы:

- на ОПС, в том числе доплата 1% с превышения дохода 300 000 р.;

- на обязательное социальное страхование;

- на ОМС;

- на травматизм.

Расходы по онлайн-кассам могут уменьшить ЕНВД в пределах 18 000 р. на каждый установленный аппарат, если эти затраты не участвовали в расчётах при других режимах налогообложения.

Например:

ИП из объяснения выше уплатил в квартале взносов по заработку 12 000 р. и за себя — 5 000 р., всего — 17 000 р.

Сумма ЕНВД за 3 месяца = 15 132 р.

Допустимое снижение налога = 17 000 р. х 0,5 = 8 500 р.

ЕНВД к перечислению за квартал = 15 132 р. — 8 500 р. = 6 632 р.

Чтобы проверить себя при сложных выкладках, можно воспользоваться онлайн-калькуляторами на сайтах, оказывающих консультационные услуги для бизнеса.

Сроки отчётности и перечислений

Сдавать декларацию по ЕНВД и уплачивать налог нужно 4 раза в год по окончании каждого квартала. Граничные даты:

- для отчётов за 2018 г. — 20-е число следующего месяца;

- для перечисления единого вменённого налога — 25-й день после окончания квартала.

Если крайняя дата является нерабочей, то сдать декларацию или рассчитаться с бюджетом можно на следующий день. Штраф за просрочку или неуплату единого налога на вменённый доход составляет 20%. При обнаружении преднамеренного нарушения ставка увеличивается в 2 раза. Одновременно начисляется пеня за каждый день просрочки.

Источник: https://tvoeip.ru/nalogi/envd

Какой режим налогообложения выгоднее в 2018 году

Содержание:

- Общая система налогообложения

- Единый налог на вмененный доход.

- Упрощенная система налогообложения.

- Преимущества УСН и ЕНВД перед общей системой:

- пониженные ставки и меньшее количество налогов в уплате;

- льготные ставки по страховым взносам;

- меньше налоговой отчетности;

- налоговые проверки проводятся не часто;

- фиксированная доходность;

- как перейти с упрощенки на общий режим в 2018 году.

- Недостатки УСН и ЕНВД в сравнении с ОСНО:

- отказ в сделке покупателями, которые уплачивают НДС.;

- восстановление НДС;

- налог перечисляется, даже если получен убыток;

- определенный перечень расходов;

- как перевестись с общей системы на упрощенку с 2018 года.

- Упрощенка «доходы минус расходы» или «доходы»: как вести учет в 2018 выгоднее

- В каких случаях ООО примет упрощенку и вмененку

Правильно выбранный режим налогообложения позволит сэкономить прибыль организации. Подведя итоги за 9 месяцев деятельности 2017 года возможно перейти на выгодный для фирмы режим.

Ниже перечислены плюсы и минусы трех налоговых режимов – ОСНО, УСН, ЕНВД.

Даны ответы на вопросы: вмененка или упрощенка, что выгоднее в 2018 году для ИП и ООО, как перейти на упрощенку с общей ситемой налогообложения с 2018 года и наоборот.

Какой режим налогообложения выгоднее в 2018 году

Для ответа, что выгоднее для вашей компании в 2018 году – упрощенка, вмененка или общая система налогообложения проведите сравнительный анализ всех режимов.

Общая система налогообложения

Не предусматривает никаких ограничений по доходам, расходам, среднесписочной численности работников и прочих. Организация при таком режиме уплачивает НДС по ставке 18% или 10%, налог на прибыль – 20% и налог на имущество – 2,2 % (с кадастровой стоимости не более 2%). Расходы в налоговом учете можно списывать.

Отчитываясь ежеквартально, организация сдает книгу продаж и покупок по НДС, по налогу на прибыль форму утвержденную в учетной политике. Налоговые декларации сдаются в электронном виде по НДС, по другим налогам только в случаях, если превышен лимит (100 человек) численности работников на общей системе в 2017 году.

Страховые взносы уплачиваются по общей ставке 30 %. Обязательно также использования ККТ и ведение бухгалтерского учета. Общий режим возможно совмещать с ЕНВД либо перейти на него среди года.

Единый налог на вмененный доход

Ввмененном режиме введено ограничение по лимитам: доля других организаций в уставном капитале не должна превышать 25%, среднесписочная численность работников — до 100 человек и т.д. В ФНС перечисляются ЕНВД по ставке 7,5 — 15 % дохода в зависимости от региона, налог на имущество с основных средств по кадастровой стоимости (не более 2 %).

Не уплачиваются НДС, налог на прибыль и налог на имущество по балансовой стоимости. Расходы при расчете налогов списанию не подлежат. Организации ежеквартально сдают декларацию без обязательных учетных регистров в электронном либо бумажном варианте. Так как лимит по общей численности работников не более 100 человек.

Тариф на страховые взносы установлен в размере 30 %. Для вмененки можно не использовать ККТ торговле в розницу, в случае, когда организация выдает покупателю товарный чек или другой подтверждающий документ. ЕНВД применятся с ОСНО или упрощенной, но среди года нельзя выбрать другой режим налогообложения.

Упрощенная система налогообложения

С 2018 года дляработодателей на УСН введены ограничения по доходам –150 млн. рублей, по остаточной стоимости основных средств – 150 млн. рублей, по средней численности работников до 100 человек и т.д.

Налог с дохода уплачивается по ставке 1% — 6% и нельзя списывать расходы. А налог с разницы доходов и расходов за отчетный период по ставке –5% — 15% в зависимости от регионов, но при расчете можно учитывать расходы, указанные в закрытом перечне. Т

Также перечисляется налог на имущество по кадастровой стоимости – до 2%. В бюджет не уплачиваются НДС, налог на прибыль и налог на имущество по балансовой стоимости. Налоговая декларация сдается ежегодно с приложением книги учета доходов и расходов, а по налогу на имущество – ежеквартально.

Налоговая отчетность сдается как в электронном, так и бумажном виде. Организации с определенными видами деятельности уплачивают страховые взносы по ставке 20 % (п.8 ч.1, ч.3,4 №212-ФЗ от 24.07.2009 г.

), остальные по общеустановленному — 30%. Для учета применяется ККТ. УСН можно совмещать с вмененкой, но перевести в любое время года отдельный вид деятельности с применением упрощенки по остальным.

Сменить режим налогообложения, находясь на УСН, возможно только с начала года.

Преимущества УСН и ЕНВД перед общей системой

Пониженные ставки и меньшее количество налогов в уплате

Ставка налога на УСН при исчислении от дохода равна 6 %, с 2016 года ставка может снижаться до 1 % по решению региона. При налоговой базе — доходы минус расходы ставка 15%, в отдельных регионах снижена до 5% (п.1,2 ст. 346.20 НК РФ).

Ставка по налогу на вмененке варьируется от 7,5% до 15% от дохода. Сумма налога к уплате исчисляется исходя из корректирующего коэффициента доходности (К2), зависимый от ассортимента продукции, сезонности и прочего.

С принятыми изменениями налогоплательщики задаются вопросом – можно ли в 2018 году вмененку платить по ставке 7,5%.

Так, размер налоговой ставки и корректирующего коэффициента по ЕНВД принимаются по решению региональных властей.

Также организации на спецрежимах освобождены от уплаты налога на имущество по остаточной стоимости. Но так как фирмы не платят НДС и налог на прибыль, покупатели, находящиеся на общем режиме, могут отказать в сделке.

Льготные ставки по страховым взносам

Условия для упрощенки в 2018 году по оплате страховых взносов остаются выгодными в плане понижения тарифов для определенных видов деятельности (п.8ч.1.ст. 58 ФЗ №212 от 24.07.2009).

Также обязательным условием для применения льготной ставки нужно, чтоб доход от льготной деятельности составлял не мене 70 % от общих доходов фирмы.

Для остальных организаций на УСН ставка по страховым взносам равна 20 %, а на общем режиме – 30%.

Меньше налоговой отчетности

При общем режиме, как и на вмененке отчетность сдается ежеквартально, но весомое отличие заключается в объеме деклараций. При упрощенке отчет в налоговую предоставляется ежегодно.

Налоговые проверки проводятся не часто

У компаний на общем режиме больше документации для проверки и выявления ошибок, на основании чего налоговики доначисляют налоги.

Фиксированная доходность

При ЕНВД налог исчисляется исходя из базовой доходности и физических показателей (площадь торгового зала, количество автотранспорта, количество работников и т.д.). Так, чем выше получаемый доход, тем для организации выгоднее вмененка в 2018 году.

Как перейти с упрощенки на общий режим в 2018 году

Если выручка у организаций за 9 месяцев 2017 года превысили 112,5 млн. рублей, налоговая обязует организацию перейти на ОСНО. Кроме того не получится уменьшить доход на сумму остаточной стоимости в 2018 году, превышающей 100 млн. рублей при УСН. Добровольно организации вправе перейти из-за выбора коммерческой деятельности (например, ломбарды) или требования партнеров работы с НДС.

Недостатки УСН и ЕНВД в сравнении с ОСНО

Отказ в сделке покупателями, которые уплачивают НДС

Организации плательщики НДС, покупая товар у фирм на спецрежиме, иногда отказываются от сделки из-за непредставления счет-фактуры, по которой начисленный вычет уменьшает сумму к уплате. Выданная счет-фактура с НДС вызовет сложности отчета в налоговую у продавца.

Так как НДС подлежит оплате и указанию в декларации в электронном виде, а на начисленную сумму входной налог уменьшить нельзя. Кроме того, перечисленная сумма НДС от покупателя не входит в доходы организации. А если снизить цену товара на сумму НДС, не выдавая счет-фактуру, то расходы покупателя увеличиваются.

Восстановление НДС

При переходе на вмененку или упрощенку в 2018 году с ОСНО следует восстановить принятый к вычету НДС по еще неучтенным товарам и по остаточной стоимости основных средств за 4 квартал 2017 года. Эта сумма отражается в прочих расходах налога на прибыль.

Налог перечисляется, даже если получен убыток

Если в декларации по налогу на прибыль организация на общем режиме показывает отрицательный результат, то налог в бюджет не уплачивается. На упрощенке при расчете налога только с доходов оплата в бюджет перечисляется с выручки. А с объекта – доходы минус расходы при убытке налог составит 1% от доходов.

На ЕНВД, отвечая на вопрос: платит малый бизнес налог или нет на вмененке в 2018 году, налоговики утверждают, что сумма налога не зависит от убытка, так как исчисляется по базовой доходности.

Определенный перечень расходов

При упрощенке с объектом «доходы минус расходы» при начислении налога списываются только расходы, указанные в п.1 ст.346.16 НК РФ.

Как перевестись с общей системы на упрощенку с 2018 года

В случаяхне превышения суммы доходов за 2017 год на 112,5 млн. рублей, а остаточной стоимости основных средств на начало 2018 меньше 150 млн. рублей возможно перейти на УСН, подав в налоговую службу уведомление о переходе до 31 декабря 2017.

Упрощенка «доходы минус расходы» или «доходы»: как вести учет в 2018 выгоднее

При ведении деятельности по договору простого товарищества организация обязана вести УСН с объектом «доходы минус расходы», в остальных случаях каждая организация вправе объект выбрать. Так, если у поставщиков возникают трудности с предоставлением документации, то предпочтительнее будет объект «доходы минус расходы». Также выгоднее выбрать этот объект, если у фирмы большие затраты.

При начислении налога с доходов сумма к перечислению в бюджет снижается на сумму пособий и взносов во внебюджетные фонды. Но уменьшить налог можно только не более чем на 50 %.

В каких случаях ООО примет упрощенку и вмененку

Фирмы следующих сфер деятельности вправе выбрать оба режима налогообложения:

- общепит и розничная торговля;

- автостоянки, автомойки, сервисы тех. обслуживания;

- грузоперевозки и перевозка пассажиров;

- аренда жилого имущества;

- бытовые услуги (пример, пошив одежды и ремонт обуви).

Но налоговый кодекс при вмененке в 2018 году и упрощенке требует лимит доходов от деятельности за год в сумме 150 млн. рублей и среднесписочной численности работников до 100 человек.

Источник: http://NalogObzor.info/publ/stati_iz_tematicheskikh_zhurnalov/chto_vygodnee_dlja_vashej_kompanii_v_2016_godu_uproshhenka_vmenenka_ili_obshhij_rezhim/71-1-0-2148

5 правил и нюансы применения раздельного учета

Как вести раздельный учет?

При совмещении различных форм налогообложения появляется необходимость в применении раздельной учетной политики, при этом необходимо четко себе представлять механизм выполнения подобной задачи.

Особенности и порядок выполнения раздельного учета

Вопрос относительно ведения раздельного учета возникает, если предприятие:

- Использует несколько форм налогообложения;

- Проводит облагаемые и нет операции по НДС;

- Предоставляет услуги, на которые цены регулируются государством;

- Выполняет государственные заказы в отношении обороны;

- Совмещает некоммерческую и коммерческую деятельности.

Важно: такой учет допустимо вести не только в обязательном порядке, но и с целью регулирования управленческого учета.

Как вести раздельный учет при экспорте вы узнаете тут:

Кроме этого совмещая упрощенный режим и ЕНВД, следует соблюдать все предъявляемые законодателем условия:

- Количество работников на предприятии должно соответствовать установленной численности – 100 человек. Здесь вы узнаете, что представляет собой среднесписочная численность работников;

- Основные средства по остаточной оценке должны стоить не выше 100 млн. рублей;

- По упрощенке должен соблюдаться максимальный показатель выручки;

- При этом необходимо корректное использование учетных схем по всем осуществляемым операциям.

Раздельный учет ЕНВД и УСН

Выбрав совмещение систем, владелец предприятия обязан действовать согласно прописанному в Налоговом Кодексе положению. При одновременном применении УСН и ЕНВД следует:

- В учете общих расходов – вести его по разделенному принципу согласно одному из вариантов – доходы, учитываемые при определении пропорции или период, как определяющий фактор для выполнения пропорций;

- Учет взносов на страховые отчисления, при его выполнении собственными силами – здесь также допустимо применять 2 варианта – пропорциональное распределение прибыли по различным режимам или учет общей суммы в рамках определенного налогообложения;

- Учет страховых сборов с наймом штата, который распределен по обеим системам – здесь доступно применить прямую пропорцию прибыли для распределения по тому или иному режиму с учетом возрастающего итога, исчисляемого с начала года или же аналогичный вариант только с основой в качестве квартала;

- Если же сотрудники находятся полностью на УСН – учитывается вся сумма личных взносов, выполняемых при ЕНВД, а с сумм, уплаченных при УСН, списываются только взносы, внесенные за персонал, или происходит пропорциональное распределение взносов согласно полученной прибыли на каждом режиме;

- В случае занятости персонала только на вмененном режиме – здесь применима единственная схема – на итоговый размер личных взносов снижается налог по УСН, а относительно ЕНВД учитываются только взносы на персонал.

Раздельный учет при УСН и ЕНВД.

Раздельный учет ЕНВД и ОСНО

В данном случае разделяется учет следующим образом:

- В исчислении налога на прибыль при общей системе налогообложения не учитывается выручка от вмененного режима;

- В учете прибыли полученной на ЕНВД необходимо помнить обо всех поступлениях, полученных на данном режиме, имеются в виду акции, бонусы, промо-коды. Подобные доходы не учитываются при расчете налога на прибыль, если на предприятии применяется только вмененка;

- Расходы не всегда возможно распределить по режимам, так что их ведение должно выполняться корректно, например, наличие на предприятии персонала, расходы на заработную плату для которого невозможно отнести к одной из систем;

- При использовании вмененки отпадает необходимость в уплате НДС, за минусом импорта, при ОСНО вычет НДС обязателен. Что такое НДС и как его вернуть вы узнаете тут.

Если раздельный учет не применять

Если субъект бизнеса обязан вести раздельный учет согласно требованиям законодательства, но игнорирует его, то:

- Он теряет право на вычеты по НДС. Что представляет собой код вычета и в чем его особенности — читайте по ссылке;

- Право на уменьшение налоговой базы;

- Право на налоговые льготы.

Все доходы, поступившие в компанию, следует делить по двум группам – ЕНВД и УСН. Для ведения учета доходов по УСН необходимо делать записи в книгу учета в соответствии с требованиями законодательства.

В принципе обычно существует четкое понятие в отношении применения режима по получению прибыли.

Доходы внереализационного типа полностью относятся к УСН, так как по вмененке могут проводиться только операции, четко обозначенные.

Пример налогового регистра

| Доход от ЕНВД | Доход от УСН | ||

| № и дата документа | Сумма дохода в рублях | № и дата документа | Сумма дохода в рублях |

| Январь | |||

| № 1 от 18.01.2018 года | 20 000 |

Источник: http://FBM.ru/bukhgalteriya/nalogooblozhenie/primenenie-razdelnogo-ucheta.html

Вмененка или упрощенка: что выгоднее для ИП, чем отличаются, условия совмещения ЕНВД и УСН

Выбор оптимальной налоговой системы — одна из насущных проблем ИП.

Чтобы принять взвешенное решение и не сделать ошибку, выбирая между упрощённой системой налогообложения и единым налогом на вменённый доход, надо понять, чем они друг от друга отличаются, чем хороши и плохи, и посчитать, что выгоднее. Ни тот, ни другой вариант нельзя назвать идеальным. Но правильный выбор позволит законно сэкономить на налогах.

Что такое УСН и ЕНВД

Упрощённая система налогообложения (УСН, упрощёнка) — это режим, при котором с ИП взимается только один налог, зависящий от его выручки или прибыли в её понимании государством. Существует два варианта: 6% выручки или 15% прибыли.

https://www.youtube.com/watch?v=4v0H-kGnN_8

Разница между системами налогообложения прописана в Налоговом кодексе РФ

Как человек, изучающий управленческий учёт, могу сказать, что в нём под выручкой бизнеса понимается денежное выражение всех обязательств, которые были исполнены перед клиентами, скажем, за месяц. Отгрузили товар на 1 млн рублей — получили выручку в размере 1 млн.

Подписали акт приёмки-передачи работ или услуг на 100 тысяч рублей, эти 100 тысяч рублей — ваша выручка. На практике выручку чаще считают по остаткам в кассе и на счетах на конец периода.

Второй вариант совпадает и с подходом государства к налогообложению бизнеса на УСН: сколько денег за квартал зашло от контрагентов в рамках предпринимательской деятельности — то и выручка. В управленческом учёте фактические поступления денег не имеют значения: обязательство исполнил сегодня — сегодня же и признал выручку.

А что деньги по этой сделке могут прийти и через месяц, неважно. А вот в налоговом учёте значение имеют именно фактические доходы и расходы за период: потратил — этой же датой пишешь в расходы, получил — аналогично.

Единый налог на вменённый доход (ЕНВД, вменёнка) отличается тем, что государству неважно, сколько бизнес заработал по факту. В плюс он вышел, по нулям или понёс убытки — платить одинаково.

Налог зависит от других факторов — площади используемого для бизнеса помещения в собственности или в аренде, количества транспортных средств и/или пассажирских мест, числа работников и прочих физических показателей.

ЕНВД применяется не в целом к бизнесу ИП, а только к конкретным видам деятельности.

Переход с УСН на ЕНВД

Особенность упрощёнки — перейти на неё или с неё на другой режим можно только с начала года. Исключение составляют три ситуации:

- Сразу после регистрации бизнеса или одновременно с ней.

- При утрате права на применение УСН.

- При закрытии ИП.

Для перехода с УСН на ЕНВД надо подать в налоговую два заявления — о прекращении применения УСН и о начале использования ЕНВД

Подать уведомление в налоговую о переходе на вменёнку ИП должен в течение пяти рабочих дней после того, как начал работать по виду деятельности, который даёт право на ЕНВД. Но есть подводный камень для ИП, которые ранее применяли упрощёку.

После перехода на ЕНВД они по умолчанию остаются плательщиками налогов и по УСН по видам деятельности, которые под ЕНВД не попадают. Даже если коды ОКВЭД числятся за ИП только на бумаге, за ним остаётся обязанность как минимум сдавать нулевую декларацию по упрощёнке.

Поэтому в такой ситуации ИП надо сперва избавиться от лишних видов деятельности, внеся соответствующие изменения в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП).

Если ИП хочет перейти на вменёнку сразу после государственной регистрации, у него изначально не должно быть видов деятельности, не попадающих под ЕНВД. А уведомление он должен подать в течение пяти рабочих дней после регистрации.

В идеале — в тот же день, когда получил лист записи ЕГРИП на руки, если забирает его в налоговой. Подать уведомление о переходе на ЕНВД вместе с документами на регистрацию ИП нельзя.

Закон допускает такой вариант только для упрощёнки и патентной системы.

Если ИП, сдавая документы на регистрацию, выбрал вариант высылки листа записи по почте, есть риск пропустить этот срок. Ведь на доставку документов Почтой России тоже нужно время. Но есть выход:

Общее и различия между УСН и ЕНВД

У обеих систем есть общие моменты:

- Возможность добровольного выбора предпринимателем при условии, что он удовлетворяет критериям, дающим право на применение режима.

- Ограничения для применения в части количества работников — до 100 человек.

- Уплата одного налога, а не трёх, как на общей системе.

- Освобождение от уплаты НДФЛ с собственного дохода от предпринимательской деятельности для ИП.

- Уплата НДФЛ и всех взносов во внебюджетные фонды за работников.

- Уплата страховых взносов за себя, транспортного, земельного, водного налогов, акцизов и пошлин и отчётность по этим платежам в общем порядке.

- Возможность уменьшения налога на сумму страховых взносов.

- Утрата права на применение обоих спецрежимов с начала квартала, в котором превышены ограничения.

Различия между УСН и ЕНВД для ИП (таблица)

Когда выгоднее применять ЕНВД, а когда — УСН

Выбор системы налогообложения зависит от трёх параметров:

- Уровня доходов бизнеса.

- Стабильности дохода.

- Удельного веса расходов в выручке.

Чем выше и стабильней выручка и меньше доля расходов, тем больше вероятности, что самым выгодным режимом окажется ЕНВД. Когда доход невелик или непрогнозируем, появляется повод задуматься об упрощёнке.

Чтобы понять, какая систкма выгоднее, надо всё тщательно просчитать

ЕНВД — это 15% от суммы вменённого дохода. Он рассчитывается государственными органами на основе усреднённых показателей. В отдельных регионах может применяться более низкая ставка ЕНВД. Зная эти обстоятельства, можно высчитать сумму дохода, после превышения которой становится выгодным применение ЕНВД.

Для этого сначала надо по специальной формуле рассчитать сумму ЕНВД, которую вы должны будете платить каждый месяц. Сумма налога = базовая доходность за месяц × физический показатель × К1 × К2 Х 15%, где:

- базовая доходность определяется по виду предпринимательской деятельности;

- физический показатель — количество объектов предпринимательской деятельности;

- коэффициент К1 устанавливается Правительством, в 2018 году составляет 1.868;

- коэффицент К2 составляет от 0,005 до 1 и устанавливается местными властями. Ставку можно узнать на сайте ФНС, выбрав свой регион. Информация о региональных особенностях отражается в конце страницы.

Далее рассчитаем порог дохода, с которого ЕНВД станет выгодным. Сравнивать напрямую имеет смысл с системой налогообложения УСН 6%, так как в обоих случаях не учитываются бизнес-расходы. Для этого надо разделить сумму налога на 6 и умножить на 100. Результат покажет ежемесячный доход, с которого выплаты будут одинаковы. При большей выручке ЕНВД останется тем же, а налог на УСН вырастет.

Не будем забывать и о расходах. Применение УСН «доходы минус расходы» становится выгодным, когда на долю бизнес-затрат приходится более 60% выручки. Иными словами — чем ниже маржа, тем выше вероятность, что выгоднее считать и расходы.

К примеру, ежемесячная выручка составляет 30 тысяч рублей. По ставке 6% налог будет 1800 рублей. Если налог платится с прибыли, при затратах в 9 тысяч сумма налога по ставке 15% составит 3 150 рублей. А вот если расходы составят 18 тыс. рублей, суммы сравняются.

Только вот бюрократии, когда учитываются только доходы без расходов, меньше.

Когда я регистрировал ИП, мне тоже пришлось выбирать, какие налоги платить. ОСНО я изначально не рассматривал: не было бюджета на бухгалтера. Поскольку я планировал писать и редактировать тексты на заказ, про вменёнку речи не шло. Платить с прибыли не имело смысла, поскольку на долю расходов приходилось не больше 10% выручки. Вот я и предпочёл платить с выручки.

Видео: что выгоднее — УСН или ЕНВД

Можно ли совмещать упрощёнку и вменёнку

Закон разрешает предпринимателям совмещать разные системы налогообложения. Но не в рамках одного вида деятельности — только по разным. Ключевые условия одновременного применения упрощёнки с вменёнкой такие:

- не больше 100 сотрудников;

- остаточная стоимость основных средств, используемых в бизнесе, — до 150 млн рублей;

- под лимит максимального дохода для применения УСН попадают только поступления от видов деятельности, по которым она применяется;

- учёт операций по двум системам налогообложения ведётся раздельно.

Какую отчётность должен сдавать ИП-совместитель

Если ИП совмещает упрощёнку и вменёнку, отчитывается он по каждой системе отдельно. Только доход по направлениям на вменёнке в декларацию по УСН не включает. Это универсальное правило для любой декларации — в ней отражается не весь доход, а только облагаемый соответствующим налогом.

Всем ИП надо подавать в ИФНС такие декларации:

- по ЕНВД — форму по КНД 1152016;

- по УСН — форму по КНД 1152017.

Если есть наёмный персонал, предприниматель подаёт:

- отчёты по форме СЗВ-М в ПФР (ежемесячно, до 10 числа);

- декларации 6-НДФЛ в ИФНС (ежеквартально);

- расчёты по страховым взносам сотрудников в ИФНС (ежеквартально);

- расчёты взносов на обязательное страхование от несчастного случая на производстве и профзаболеваний в ФСС (ежеквартально);

- среднесписочную численность работников в ИФНС (раз в год);

- СЗВ-Стаж в ПФР (раз в год);

- справки 2-НДФЛ в ИФНС (раз в год).

ИП не обязан вести бухучёт, раздельный налоговый учёт для него сводится к ведению КУДиР — книг доходов и расходов. Для каждой системы налогообложения предусмотрены разные формы, и заполняются они отдельно. Зарплаты и взносы за сотрудников учитываются в том направлении деятельности, где они трудоустроены.

Специфична ситуация с правом ИП уменьшить налог на сумму взносов, которые он уплачивает за себя и работников. Когда у ИП нет персонала, вычет составляет до 100% суммы налога за тот же квартал, в котором уплачены взносы. Если налог меньше или равен уплаченным взносам, можно его не платить. Если больше — только разницу. Когда персонал есть, вычет сокращается до 50% начисленного налога.

Если у вас есть автосервис и собственное производство запчастей, есть смысл подумать о совмещении УСН и ЕНВД

Всё это не касается ИП на УСН «доходы минус расходы». Все взносы за себя и работников они включают в расходы, тем самым тоже уменьшая сумму налога с их помощью, но иным способом.

Как оплачивать начисленные налоги при совмещении ЕНВД и УСН

При совмещении УСН и ЕНВД налоги по этим двум системам платятся раздельно. Фиксированную сумму ЕНВД надо перечислять в бюджет ежеквартально, до 25 числа следующего за кварталом месяца.

Авансовые платежи по единому налогу на УСН переводятся в те же сроки отдельными платёжками. Финальный платёж должен быть переведён до 30 апреля следующего года.

Заплатить оба налога ИП может со своего расчётного счёта или наличными через кассу банка.

Если ИП совмещает ЕНВД и УСН и ведёт деятельность вне региона, где зарегистрирован по месту жительства, есть дополнительные нюансы.

Единый налог в связи с применением УСН он уплачивает там, где зарегистрирован и стоит на учёте в налоговой. А вот ЕНВД он должен платить там, где этот доход получил.

Для этого отдельно надо встать на учёт как плательщик ЕНВД в местности, где ведётся соответствующая деятельность.

Если ИП владеет продуктовыми магазинами в разных городах, продаёт в них хлеб собственной выпечки и совмещает УСН и ЕНВД, налоги с производства хлеба он платит по месту своей регистрации, а ЕНВД с доходов от торговли продуктами — по месту нахождения конкретного магазина

Как видите, при определённых условиях предприниматель может выбрать оптимальную систему налогообложения или же совмещать несколько по разным направлениям. Но какой именно вариант окажется самым выгодным, надо просчитывать исходя из собственных реалий. А они у любого бизнесмена уникальны. Возможность и выбора какой-либо одной системы, и совмещения нескольких оставляют предпринимателям достаточный простор, позволяющий законно уменьшить налоговую нагрузку на бизнес.

Источник: https://biznes.guru/individualnoe-predprinimatelstvo/nalogi-i-vznosy/vmenenka-ili-uproshhenka-chto-vyigodnee-dlya-ip.html

Как заполнять коды налогового периода по декларациям в 2018 году

Код налогового периода — двузначный шифр, который проставляется в специальном поле налоговой декларации или платежном документе. Он необходим для сотрудников ИФНС. Используя машинную обработку информации, с его помощью они определяют период времени, являющийся основанием для исчисления налога или его проверки.

В отдельных случаях код налогового периода несет в себе другую информацию. В частности, по определенным кодам можно установить, что декларация подана фирмой за последний перед ликвидацией налоговый период.

Налоговый период — это временной интервал, за который рассчитывается налогооблагаемая база. Для каждого вида налога законодательно определен свой период — от месяца до квартала и года. Каждый квартал маркируется своим кодом.

При расчете некоторых налогов налоговые периоды, в свою очередь, делятся на отчетные. За каждый отчетный период рассчитывается и уплачивается авансовый платеж по налогу. Для каждого вида налога отчетные периоды также прописаны в Налоговом кодексе отдельно. Это могут быть:

- квартал;

- полугодие;

- 9 месяцев.

В некоторых случаях применяется помесячная форма, в частности, если фирма выплачивает налог на прибыль исходя из фактической прибыли — тогда для расчета предварительных платежей (в качестве аванса) служат отчетные периоды, исчисляющиеся за конкретный месяц.

В этом случае по статье 285 Налогового кодекса налоговым периодом назначен календарный год. Периодами для отчета являются 1 квартал, полугодие или 9 месяцев, при исчислении налоговых авансов исходя из фактической прибыли — один, два, три, четыре и так далее месяцев вплоть до окончания календарного года.

На титульном листе декларации ставится двузначный код отчетного периода, т.е. того, за который рассчитан и уплачивается аванс по налогу.

Коды зависят от типа исчисления отчетного периода. Для поквартального исчисления в общем случае применяется следующая кодировка:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Последний вариант указывается в итоговой, годовой декларации.

Если отчетными периодами служат календарные месяцы, то маркируются они цифрами от 35 до 46, где 35 — январь, 36 — февраль, 37 — март (и так далее), а 46 соответственно — декабрь.

Для консолидированных групп налогоплательщиков применяется своя кодировочная система. Коды для КГН:

- квартал — 13;

- полугодие — 14;

- 9 месяцев — 15;

- год — 16.

Отчетные периоды для этой группы плательщиков, выбравших помесячную форму платежа, маркированы цифрами от 57 до 68 соответственно.

Код 50 — особый код. Он означает, что это окончательный налоговый период для организации в ее текущем виде, после него она будет реорганизована или вовсе ликвидирована. Этот период может быть не связан с конкретным временным участком или временем года.

Он может исчисляться или от начала года до фактической даты ликвидации или реорганизации, в т.ч. если прошло больше квартала, полугодия и 9 месяцев, или со дня создания до дня ликвидации, если фирма прекратила свое существование в течение одного года.

По налогу на имущество организации

При его расчете периодом для расчета и уплаты является предыдущий год, отчетный. Это установлено статьей 379 Налогового кодекса.

Отчетные периоды для компании могут быть и не установлены. В этом случае никаких авансовых платежей рассчитывать и уплачивать не нужно.

При применении этого налога существует ряд тонкостей.

Предприятия, имеющие филиалы, обособленные подразделения или недвижимое имущество в других регионах, для каждого из них подают отдельную декларацию.

Имущественный налог (для организаций, а не физлиц) относится к региональным, идет не в федеральную казну, а в бюджет края, области или республики Российской Федерации, в котором он уплачивается.

Каждое обособленное подразделение разветвленной организации уплачивает его самостоятельно, более того, нередки случаи, когда, к примеру, для главного отдела предприятия отчетные периоды не установлены региональными нормативными актами, и авансов по налогу он не платит, а для одного или нескольких филиалов, находящихся в других регионах, отчетные периоды местными властями установлены, и они вносят авансовые платежи от двух до четырех раз в год.

На отдельную недвижимость в других регионах (склад, здание и т.п.), в которых не помещается обособленное подразделение, в центральном аппарате компании отделом бухучета также составляется отдельная декларация, которая направляется в ИФНС того района, где находится объект недвижимости.

Цифровые коды периодов, которые указываются в декларации, аналогичны кодам при налоге на прибыль. Если декларация подается за год — то маркируется кодом 34. Если за какой-либо отчетный период, то поквартально соответственно. Стоит обратить внимание, что отчетности по месяцам в этом налоге не предусмотрено.

При расчете авансов по налогу на прибыль и имущество организации в ИФНС требуется предоставить расчеты этих платежей, если для предприятия установлены отчетные периоды.

На УСН

Налоговым периодом, используемым при работе по упрощенной системе налогообложения, является год (календарный). Отчетными, аналогично вышеприведенным случаям — первый квартал, полугодие и 9 месяцев. Но, в отличие от описанных выше налогов, предоставлять расчеты авансовых платежей не требуется.

Применяются стандартные коды налогового и отчетных периодов — 34 для календарного года и т.д., а также специальные коды:

- 50 — если фирма ликвидируется или радикально изменяет структуру и поле деятельности (реорганизуется);

- 95 — это последний период по старой форме налогообложения;

- 96 — особый код, применяющийся в последний период деятельности ИП, работавшего по «упрощенке».

Для налогоплательщиков, по каким-либо причинам утративших в течение года право на работу по «упрощенке», налоговым периодом становится тот отчетный период, в течение которого действовало право на УСН.

Это значит, что если организация работала по «упрощенке», к примеру, до ноября текущего года, а потом лишилась этого права, то она должна подать декларацию по окончанию действия права на УСН, указав код отчетного периода девяти месяцев, т.е. 33.

При ЕНВД

Налоговым периодом, используемым при едином налоге на вмененный доход, является квартал. Он же считается и отчетным периодом. Вся отчетность по ЕНВД должна быть представлена в налоговую до 20 числа месяца, который идет за кварталом — налоговым периодом, при этом налог фактически оплатить можно до 25 числа.

Коды используются следующие:

- 21-24 включительно — от I до IV квартала (цифра 2 означает, что налоговый период — поквартальный, цифры от 1 до 4 — номер квартала соответственно);

- 51 — I квартал при ликвидации или реорганизации фирмы;

- 54 — II квартал;

- 55 — III;

- 56 — IV.

Цифра 5, на первой позиции в шифре налогового периода, всегда обозначает для сотрудников ФНС, что этот период в деятельности компании был последним. После него она была ликвидирована, в т.ч. с помощью процедуры банкротства, или реорганизована в другое предприятие, которое, возможно, будет применять уже иную налоговую ставку.

Правительством рассматривается вопрос об отмене ЕНВД в 2018 году.

При некоторых видах налогов используется различная цифровая кодировка отчетных периодов — кварталов. Это необходимо для облегчения автоматической обработки поданных деклараций в ФНС. Так, различают:

- Стандартные поквартальные коды по налогу на прибыль.

- Поквартальные коды «на прибыль» для КГН — консолидированных групп налогоплательщиков.

- Поквартальные коды при налоге на имущество организаций.

- Поквартальные коды при ЕНВД.

Так, в первом случае, 21 — маркировка I квартала, 31 — полугодия, 33 — 9 месяцев. Для КГН эти периоды маркируются диапазоном цифр 13-15 соответственно.

При уплате налога на имущество (имеется в виду недвижимое) применяется следующая кодировка кварталов:

- 21 — первый;

- 17 — второй,

- 18 — третий,

- 51 — первый квартал, если после него предприятие реорганизуется/ликвидируется;

- 47 — второй;

- 48 — третий при ликвидации/реорганизации.

При УСН действуют те же коды периодов, что при выплате налога на прибыль, т.е. 21, 31, 33 — кварталы, 34 — календарный год.

При ЕНВД (едином налоге на вмененный доход) I-IV кварталы обозначаются в декларации как 21-24, кроме случаев, если этот налоговый период в истории фирмы — последний. Тогда применяется кодировка 51 — для первого, 54, 55, 56 — для второго, третьего и четвертого кварталов.

Представление декларации

Помимо кода периода в декларацию требуется вписать еще и код ее способа, а также места представления.

По способу

- 01 — декларация на бумаге, прислана по почте заказным письмом;

- 02 — на бумаге, представлена в ИФНС лично;

- 03 — на бумаге, продублированная на электронном носителе;

- 04 — декларация заверена электронной цифровой подписью и отправлена через интернет;

- 05 — другое;

- 08 — декларация на бумаге, отправлена по почте, но с приложением копии на электронном носителе;

- 09 — на бумаге, с применением штрих-кода (подана лично);

- 10 — на бумаге со штрих-кодом, отправлена почтой.

По месту

Существует три кода, применяемых при заполнении деклараций на налог на прибыль, имущество, при УСН или ЕНВД. Код 120 — по месту жительства ИП, код 210 — по месту, где юридически находится российская организация, код 215 — по юридическому адресу организации-правопреемницы какой-то иной фирмы, которая не входит в числе крупнейших налогоплательщиков.

Кодов для ЕНВД по месту представления больше. При едином вмененном налоге на доход могут использоваться:

- 214 — когда декларация представляется там, где находится российская организация, не обладающая статусом «крупнейшего налогоплательщика»;

- 245 — по месту деятельности иностранной компании, осуществляющейся с помощью официального представительства в РФ;

- 310 и 320 — по месту деятельности российского предприятия или ИП соответственно;

- 331-333 — для иностранных фирм, работающих через собственное отделение в России, через иную организацию либо при посредничестве физического лица (применяются редко).

Для других видов налогов используются другие коды, правила их применения регламентируются приказами Федеральной налоговой службы или иными нормативными актами.

Нормативные акты

Основной документ, устанавливающий коды для налоговых периодов, это Налоговый кодекс с Приложениями к нему. Кроме того, периодически выходят Приказы ФНС, создающие, изменяющие либо отменяющие определенные формы, кодировки.

Периодически выходят новые нормативные акты, изменяющие, дополняющие или отменяющие старые, поэтому необходимо тщательно контролировать ход изменения нормативной базы, чтобы не допускать ошибок при исчислении и уплате налогов.

Отчетный период

Для каждого вида налога он устанавливается отдельно. Если им является месяц или квартал, то, как правило, декларация должна быть подана, а налог — уплачен в течение следующего месяца. Он, в отличие от налогового периода, определяет авансовые платежи в счет налога целиком.

Для каждого вида налога установлены свои отчетные сроки. Для налогов и сборов, в которых отчетным периодом является год, например, 2018, декларацию по прибыли необходимо сдать до 28 марта, по имущество — до 30 марта, по УСН — до 31 марта 2019 года.

Изменения в налоговом законодательстве на 2018 год представлены в данном видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/sistemy-nalogooblozheniya/obshhie-voprosy/kody-nalogovyh-periodov-po-deklaraciyam.html

Налоги организаций(ООО)

Внимание! Эта страница о налогах организаций(ООО, ЗАО, ОАО, НКО и пр.). Налоги ИП здесь

Какие налоги платит ООО?

2018

МРОТ с 1 января 2018 года 9489 рублей(+21,65%).

В 2018 году с 39 до 61 увеличили количество видов деятельности (20% вместо 30% зарплатных налогов). См. полный список льготных видов деятельности.

С 12 февраля 2018 года ставку рефинансирования (по ней считают пени) снизили с 7,75% до 7,5% — посчитать пени бесплатно можно тут.

2017

Просим подписать петицию за сокращение отчетов для работодателей с 25 до 4 в год, на сайтах РОИ и change.org.

С 2017 года значительно поменялась отчетность за работников и появился новый Единый социальный страховой сбор(ЕССС) отчет в налоговую. Смотрите налоговый календарь(с праздниками) на 2017-2018 год.

С 1 апреля 2017 года(за I квартал) 4-ФСС и РСВ-1 отменяют и вводят Единый расчет по страховым взносам в ИФНС.

2016

С 3 октября 2016 года появится четкое правило о том что зарплату нужно выдавать не позже 15-го числа следующего месяца, при этом между зарплатой и авансом должно пройти не больше 15 дней(т.е.

если аванс 25-го, тогда срок для зарплаты – не позднее 10-го)(статья 136 ТК РФ). Чтобы изменить условия нужно подписать доп.соглашение к трудовому договору(doc Word). На премии это положение не действует.

Сроки выплаты премий определены в положении о премировании и премию можно выдавать раз в квартал/год.

Налоги обязательные

Начиная с отчетности за первый квартал 2017 года(т.е. со второго квартала) 4-ФСС и РСВ-1 отменяют. Расчет будет единый и сдавать его надо будет в ИФНС.Уточненки 4-ФСС и РСВ-1 за любой период до 2017 года необходимо подавать в фонды. Все отчеты за 2016 год останутся прежними.

С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно). Нужно встать на учет в ПФ(в теч.30 дней),ФСС(в теч.10 дней),ФОМС(в теч.30 дней), а также поставить на учет(в такие же сроки) там каждого работника и выдать мед.полисы. Бланк(50 кб.). Вновь созданные организации(не ИП) подают среднесписочную, не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Сведения СРЕДНЕСПИСОЧНОЙ численности работников Считается кол-во работников за каждый календарный день (в суб. и воскр.

А за отчетный период(год) — суммируете среднесписочную численность за необходимое кол-во месяцев и делите на это самое кол-во месяцев. С 3 октября 2016 года появится четкое правило о том что зарплату нужно выдавать не позже 15-го числа следующего месяца, при этом между зарплатой и авансом должно пройти не больше 15 дней(т.е. если аванс 25-го, тогда срок для зарплаты – не позднее 10-го). Чтобы изменить условия нужно подписать доп.соглашение к трудовому договору(doc Word) Калькулятор зарплаты Расчет зарплаты, больничного и НДФЛ за определенный период. Документы: трудовой договор, приказы о приеме и увольнении и др. Платежи в НалоговуюДекабрьские взносы ПФР и ФСС за работников лучше заплатить до 25 декабря 2016 года. Закон не запрещает заплатить их раньше. Со следующего года уплачивать взносы нужно будет в ИФНС и так фонды смогут передать данные без долгов. Перечислить 13% от зарплаты сотрудника(удержать из зп самого работника) начисленной в этом месяце НДФЛ с отпускных надо перечислить не позднее дня их выплаты. Сведения по НДФЛ(13%) на каждого сотрудника — 2-НДФЛ образец с налоговыми вычетами Налоговый реестр заполняется на каждого работника, хранится на предприятии НДФЛ удерживается с зарплаты работника. Работодатель выступает здесь в роли налогового агента. Платежи на социальное страхованиеСтавки 2017-2018 годаС 2012 года в ТФОМС не платят. С 2014 года взносы и на страховую и на накопительную часть, перечисляют целиком на страховую, независимо от возраста. Потом ПФР сам их перераспределяет. С 2015 года разные предельные суммы устанавливают для взносов для в ПФР это 711 т.р. и ФСС — 670 т.р. С 2016 года предельные суммы для взносов для в ПФР это 796 т.р. и ФСС — 718 т.р. С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Смотрите полный список тарифов Также работодатель обязан заплатить в ФСС от НС(несчастного случая) (от 0,2% для офиса ). Ставка ФСС от НС определяется по основному коду ОКВЭД. С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно). . Заполняется на кажого сотрудника(рекомендована, но не обязательна). Хранится на предприятии. Карточка индивидуального учета по страховым взносам Отчетность в виде Расчета по начисленным и уплаченным страховым взносам(персонифицированный учет). Сдается в электронном и печатном виде.Пошаговая инструкция: Отчет РСВ-1 ПФР: 2017-2018 (РСВ-1, СЗВ-6-2, СЗВ-6-1, АДВ-6-2, АДВ-6-3) в бесплатной программе Spu_orb

Платежи в пенсионный работодатель платит из своих средств. Платежи округляются до целых рублей. Внимание! С 1 января 2015 года перечислять страховые взносы нужно будет в рублях и копейках. Заполненный образец 4-ФСС 2011 года. Расчет по форме 4-ФСС. Платежи в ФСС работодатель платит из своих средств. Платежи ФСС платят с копейками. Если у страхователя несколько видов экономической деятельности, причем они облагаются по разным ставкам ФСС НСиПЗ, то необходимо каждый год в срок до 15 апреля делать подтверждение основного вида экономической деятельности. С помощью платного Онлайн-сервиса можно посчитать зарплату работников, сформировать платежки, сделать и сдать через интернет всю отчетно по работникам: РСВ-1, 4-ФСС, 2-НДФЛ. C 2015 года компании со средней численностью 25(было 50) и более человек обязаны сдавать отчетность через интернет. Остальные — по желанию. До 2010 года действовал ЕСН |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Акцизы (Налоговый кодекс, глава 22)Государственная пошлина (Налоговый кодекс, глава 25.3)Таможенная пошлина (Таможенный кодекс, ст.318-319)Транспортный налог (Налоговый кодекс, глава 28. Местные законы о транспортном налоге)Земельный налог (Налоговый кодекс, глава 31. Местные законы о земельном налоге)Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (Налоговый кодекс, глава 25.1)Водный налог (Налоговый кодекс, глава 25.2)Налог на добычу полезных ископаемых (Налоговый кодекс, глава 26)Торговый сбор(местный) 2015 года(гл.33 НК)Плата за проезд по федеральным дорогам с 2015 года для большегрузов свыше 12 тонн. |

Выбор налога

Какой налоговый режим выбрать упрощенку(УСН) или общий(ОСН)?

УСН

Упрощенная система налогообложения (УСН, УСНО, упрощенка).

C 1 января 2015 года налог на имущество будут обязаны платить на спецрежимах с офисных и торговых центров, когда в расчет берут кадастровую стоимость.

УСН — специальный налоговый режим.

УСН самый выгодный режим для ведения бухгалтерии(баланс и отчет о прибылях и убытках сдают по упрощенным бланкам), а также уплаты налогов(НДС, налог на имущество, налог на прибыль(для организаций) не платят).

Существует два вида упрощенки – доходы(6%) и доходы, уменьшенные на величину расходов.(5-15% зависит от региона). Кроме того УСН на доходах могут из налога вычесть платежи в пенсионный.

С 2015 года компании на УСН обязаны платить налог на имущество если оно оценивается исходя из кадастровой стоимости.

Переход на УСН

Для перехода на УСН, доход организации должен быть не выше 112,5 млн. за девять месяцев. Заявление для действующей организации(в 2 экземплярах) подаётся в период с 1 октября по 31 декабря и вступает в силу со следующего года.

Вновь регистрируемые организации могут подать заявление вместе с документами на регистрацию или в течение 30 дней после(до 2013 года до 5 дней был срок). Образец уведомления перехода на УСН для организаций новых — Форма 26.2-1.

xls Образец уведомления перехода на УСН для организаций переходящих с другого режима — Форма 26.2-1.xls(бланк утверждён приказом ФНС России от 02.11.2012 N ММВ-7-3/829@). В образце нужно поменять данные, выделенные , на свои.

Необходимо «В качестве объекта налогообложения выбраны:» вписать «доходы» либо «доходы, уменьшенные на величину расходов». При переходе на УСН с ОСН, в заявлении пишите доходы без НДС. Для быстрого перехода можно ликвидировать ООО и снова открыть с УСН.

Статус налогоплательщика, применяющего УСН, может быть подтвержден оригиналом или заверенной копией информационного письма по форме №26.2-7 либо копией титульного листа налоговой декларации по единому налогу, уплачиваемому при применении УСН. C 2011 года уведомление №26.2-7(о праве применения упрощенки) дают только по запросу.

УСН ограничения

Не вправе применять УСН: организации, имеющие филиалы и (или) представительства(обособленное подразделение можно); банки; страховщики; ломбарды; с долей участия других организаций более 25%; с численностью работников больше 100 человек; стоимость основных средств и нематериальных активов, превышает 100 млн. рублей. Организации, у которых доход 2018 года превысил 150 млн руб(суммы налога ЕНВД, НДС и акцизов сюда не входят).(для 2017-2020 года этот лимит будет 150 000 000 рублей)(3 июля 2016 г. № 243-ФЗ). См. полный список — Кто не может применять УСН?.

Виды УСН

Что лучше? УСН “Доходы” или УСН “Доходы минус расходы”

Для разных регионов разные ставки УСН доходы минус расходы от 5 до 15%. Для УСН доходы одна ставка во всех субъектах РФ — 6%

С помощью этого онлайн-сервиса для ИП и малых компаний или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

На УСН доходы расходы есть минимальный налог — 1% от доходов. Если расходы выше доходов. В следующих налоговых периодах разницу между уплаченным минимальным налогом и единым налогом при упрощенке можно включить в расходы (абз. 4 п. 6 ст. 346.18 НК РФ).

Регионы могут с 2016 года снижать до 1 процента ставку налога УСН доходы. До 3 процентов — ставку УСН для «доходы минус расходы»(с 2017 по 2021 год). Также ввели Налоговые каникулы но только для ИП.

Поменять УСН доходы-расходы на УСН доходы и наоборот, можно раз в год, с 1 января следующего года, уведомив налоговую до 31 декабря(94-ФЗ, ранее было до 20 декабря).

Как считать упрощенку

Под доходом при УСН понимаются все фактические денежные поступления(не важно когда договор заключен важно когда оплатили). Исключение: если вы сами себе средства перевели на р/с.

Расходы при УСН: всё что участвует в вашей предпринимательской деятельности(зарплаты, материалы, аренда и пр. тут есть спорные моменты, например ИП сам у себя машину берет в аренду чтобы сделать это расходом).

Перечисленный налог по УСН за прошлый год НЕ входит в состав расходов УСН. Налог УСН нужно округлять до рублей и оплачивать в рублях.

Для того чтобы внести товары в расход, при предпринимательской деятельности, их нужно покупать оптом, т.е. с оформлением накладной.

УСН(сдается раз в год в налоговую до 31 марта) Декларация по УСН.xls

УСН убыток за год

При упрощенке доходы-расходы: если за год в организации расходы превысили доходы(убыток), то организация вправе перенести сумму убытка на следующий год(убыток не может уменьшать налоговую базу более чем на 30 процентов), либо на один из следующих 10 лет. Перенести такой убыток можно только по итогам налогового периода. Уменьшить им авансовые платежи нельзя.

Если убытков было несколько — то они переносятся только в той очередности в которой были получены.

Убыток, полученный при применении иных режимов налогообложения, не принимается при переходе на «упрощенку».

УСН и агентский договор(НКО)

Источник: http://ipipip.ru/index10.php

Вмененный налог для ИП в 2018 году: как перейти

Единый налог на вмененный доход или, как его еще называют сокращенно, – ЕНВД или вмененка —это система налогообложения отдельных видов предпринимательства. ЕНВД можно сочетать как с общей, так и с упрощенной системой налогообложения.

В чем особенности

Отличие этой системы от других в том, что отчисления берутся не с фактически полученного дохода, а с потенциально возможного, который предположительно будет получен предпринимателем или фирмой в текущем году.

С одной стороны, такое налогообложение удобно: заплатил определенную сумму и ни о чем не думай, с другой стороны, у вмененки много подводных камней.

О вмененном налоге говорится в главе № 26.3 Налогового Кодекса РФ. Тем, кто только начинает свои первые шаги в небольшом бизнесе, настоятельно советуем с ней ознакомиться.

К содержанию

Кто является плательщиком

Плательщиками ЕНДВ могут быть индивидуальные предприниматели, которые заняты в таких видах бизнеса:

- бытовое обслуживание населения;

- лечение животных;

- ремонт, техобслуживание, мойка, а также стоянка автотранспорта;

- доставка грузов и перевозка пассажиров (для организаций, во владении которых находятся не более 20 транспортных средств);

- розничная торговля или услуги общественного питания в специальных местах, площадь которых не превышает 150 кв.м.;

- торговля вне торговых залов, а также на мобильных объектах;

- услуги общественного питания, которые предоставляются вне мест обслуживания;

- рекламные услуги в транспорте, а также распространение наружной рекламы (билборды);

- аренда стационарных и нестационарных торговых мест, а также объектов общественного питания.

Остальные субъекты обязаны применять другое налогообложение.

Виды предпринимательства, при которых применение вмененки невозможно:

- услуги общественного питания в детских учреждениях, таких как школы, детские сады, училища, детские центры, а также учреждения социального обеспечения и здравоохранения;

- ИП, у которых среднесписочная численность сотрудников за предшествующий календарный год больше 100 человек.

- фирмы, у которых более 25% капитала принадлежит другим организациям

Вмененный налог для ИП не применяется при передаче в аренду авто-газозаправочных станций, а также в отношении видов предпринимательской деятельности, которые указаны в ст.346.26.п. 2 НК РФ, в случае осуществления их в рамках договора доверительного управления имуществом, а также договора простого товарищества (договора о совместной деятельности).

Например, если определенные виды вашего бизнеса приостановлены или вообще закрыты, и они попадают под единый налог, вы в этом случае больше не налогоплательщик ЕНВД. Эта ситуация освобождает вас от уплаты отчислений, а также от подачи декларации по ЕНВД для ИП.

Но как ИП вы не закрыты и у вас остаются другие виды деятельности, соответственно применяется другая система налогообложения. Это или УСН, или ОСН. При прекращении бизнеса, подпадающего под вмененный налог для ИП 2018, необходимо подать заявление на снятие с учета в качестве налогоплательщика ЕНВД.

К содержанию

Ставка налога

Законодательством утверждена ставка по этому налогу в размере 15%. Однако местным органам разрешено своими актами устанавливать ее размер в пределах от 7,5% до 15% в зависимости от предпринимателя и вида его бизнеса.

К содержанию

Как уменьшить ЕНВД на взносы и пособия: Таблица

К содержанию

О видах деятельности

В ст.346.26 п.2. НК РФ говорится о видах бизнеса, которые облагаются единым налогом. Внимательно прочитав, вы будете знать, подходит ли ваша деятельность или нет. Но тут есть один интересный момент: необходима обязательная консультация специалиста. Дело в том, что в разных муниципалитетах может быть разное отношение к определенному бизнесу.

Поясню: например, в Москве размещение наружной рекламы облагается единым налогом, а остальная рекламная деятельность на УСН, а в других городах такого ограничения нет.

К содержанию

Как рассчитать ЕНВД (пример)

К содержанию

Переход ИП на единый налог

Чтобы индивидуальному предпринимателю перейти на ЕНВД, его виды деятельности должны подпадать под систему этого налогообложения согласно местному закону или постановлению.

Для применения данного специального режима необходимо уведомить налоговый орган в течение 5 дней с начала применения ЕНВД.

Уведомление необходимо направлять по месту предпринимательства, за исключением бизнеса по оказанию транспортных услуг, рекламы в транспорте, осуществлению разъездной, разносной розничной торговли (в этом случае уведомляется налоговый орган по месту регистрации ИП).

К содержанию

Единый налог на вмененный доход для ИП: Видео

Источник: http://IPinform.ru/nalogi-iplatezhi/nalogi-ip/edinyj-nalog-na-vmenennyj-doxod.html

Совмещение ЕНВД и УСН

Согласно п.4 ст.346.12 НК РФ организации и индивидуальные предприниматели могут совмещать ЕНВД и УСН (быть на УСН и ЕНВД одновременно) по отдельным видам деятельности. ИП часто используют две эти системы налогообложения совместно, т.к. выгода такого подхода на лицо.

Но совмещение ЕНВД и УСН для ИП сопряжено с определенными трудностями, так как в законодательстве мало указаний на порядок ведения учета и отчетности в этой ситуации. Организации или предпринимателю, применяющим ЕНВД и УСН, необходимо разработать собственные положения по ведению раздельного учета.

Ограничения на применение

Для ЕНВД ограничениями являются площадь торгового зала в розничной торговле и зала для обслуживания посетителей в общественном питании до 150 кв. м. (п.6,8 ст.346.26 НК РФ). При этом в расчет берется каждый объект в отдельности.

При переходе на уплату единого сельскохозяйственного налога и реализации своей продукции через розничную торговлю и общепит, организации и ИП, не вправе применять для этих видов деятельности ЕНВД.

Раздельный учет операций

В п.6, п.7 ст. 346.26 НК РФ есть прямое указание ведения раздельного учета имущества, обязательств и хозяйственных операций при совмещении нескольких видов деятельности. Даже в рамках ЕНВД, ведется раздельный учет разных объектов налогообложения (например: кафе и магазина).

Организации и ИП, применяющие упрощенную систему, освобождены от ведения бухгалтерского учета, а организации на «вмененном» налоге такого право не имеют. Следовательно, при совмещении ЕНВД и УСН организации обязаны вести учет.

Предприниматели же вообще не ведут бухгалтерского учета при любой системе налогообложения.

Методика распределения доходов и расходов

Представители налоговых органов считают, что налогоплательщики, совмещающие ЕНВД и УСН, могут применять тот же порядок.

Прямые доходы и расходы (зарплата работников, некоторые налоги) распределить просто. А общехозяйственные расходы (аренда помещений, зарплата директора и бухгалтера, коммунальные платежи) распределяются пропорционально доле доходов от каждого вида деятельности в общем объеме доходов.

Прямого указания на применение этого порядка в главах 26.2 НК РФ и 26.3 НК РФ нет, поэтому организации и предприниматели вправе применить свою базу распределения общих расходов и закрепить это в учетной политике организации или приказе ИП.

Таким образом, совмещение ЕНВД и УСН не представляет сложности, если вести раздельный учет доходов и расходов и утвердить базу распределения общих расходов.

Может быть Вы знаете другой способ правильного расчета налогов при совмещении нескольких налоговых режимов? Поделитесь своим опытом в комментариях.

Совмещение ЕНВД и УСН обновлено: Июнь 14, 2017 автором: Все для ИП

Источник: http://vse-dlya-ip.ru/nalogi/sovmeshhenie-envd-i-usn

Упрощенка и вмененка различия

Появление специальных налоговых режимов, таких как УСН (упрощенка), ЕНВД (вмененка), а также патентной системы призвано облегчить налоговое бремя для малых предпринимателей. В связи с тем, что с 2013 г. ЕНВД является добровольным режимом, ИП и малые организации: чем отличается ЕНВД от УСН, и какую систему следует выбрать?

Сходства и различия УСН и ЕНВД

Обе системы имеют множество преимуществ по сравнению с общим режимом (ОСНО), и этим они призваны побудить «теневых» предпринимателей прейти на легальный бизнес.

https://www.youtube.com/watch?v=yPc9wGmn0nk

Упрощенная система (УСН) больше подходит для тех, чья деятельность может легко контролироваться налоговыми органами. Единый налог ориентирован на тех, кого контролировать очень сложно: розничных торговцев и других мелких предпринимателей, принимающих оплату наличными.

И вмененка, и упрощенка освобождают бизнесменов от большого количества налогов. Индивидуальные предприниматели не должны платить налоги на доходы физических лиц, имущество и добавленную стоимость. Малые организации освобождаются от налогов на прибыль, имущество и добавленную стоимость. Вместо этого устанавливается один налог.

Общая сумма налогов, подлежащая перечислению в казну, в обоих системах значительно сокращается по сравнению с ОСНО. Это стимулирует предпринимателей работать легально и не скрывать своих доходов. Но между системами есть существенные различия:

- Переход на УСН возможен только в начале года, а на ЕНВД – всегда.

- УСН предполагает ограничение по совокупному доходу за 9 месяцев и виду организации, а ЕНВД – по виду деятельности.

- Налоговый период при упрощенке составляет 1 год, а при вмененном налоге – 1 квартал.

- При упрощенной системе налог рассчитывается в соответствии с показателями валового или чистого дохода, а единый налог устанавливается органами власти.

Предприниматели, претендующие на получение налоговых вычетов за счет уплаты фиксированных страховых взносов, сталкиваются с различными ограничениями при УСН и вмененном налоге. Кроме того, УСН освобождает от ведения бухгалтерии, а ЕНВД позволяет предоставлять одну декларацию вместо четырех.

Рассмотрим подробнее некоторые различия.

Условия перехода

Переход на упрощенку может быть осуществлен сразу при прохождении регистрации, в таком случае соответствующее уведомление подается вместе с документами на регистрацию либо в течение 30 дней после подачи основного пакета документов.

Также на УСН можно перейти с начала календарного года, тогда уведомление о своем намерении необходимо подать до 31 декабря предшествующего года (например, для перехода на упрощенку в 2015 г. нужно оформить уведомление до 31.12.2014).

Годовой доход ИП или организации не должен превышать 60 млн. рублей, при вмененке это требование отсутствует. С начала 2013 г. ЕНВД является добровольным режимом. Перейти на него, в отличие от УСН, можно в любое время путем подачи соответствующего уведомления в отделение ФНС по месту нахождения или проживания.

Ограничения при использовании ЕНВД, не характерные для УСН:

- переход разрешается при ведении установленных законом видов деятельности;

- режим должен действовать на территории, на которой зарегистрирован налогоплательщик.

Объект налогообложения и величина налога

При упрощенке объектом налогообложения может быть совокупный доход или доход за минусом расходов. Смена объекта возможна только с начала года.

Ставка налога составляет 5 – 15% от дохода, уменьшенного на расходы (в зависимости от региона), или 6% от валового дохода (во всех регионах). Для тех, кто работает по единому налогу, величина фактического дохода не важна.

Важен только вмененный доход, установленный в зависимости от базовой доходности выбранного вида деятельности в том или ином регионе. Ставка налога составляет 15% от этой величины.

ЕНВД имеет один минус: налог взимается даже тогда, когда предприниматель не получает никакого дохода.

Различия при получении налоговых вычетов

Величину обоих налогов можно снижать за счет фактически уплаченных страховых взносов. При отсутствии наемных работников ограничения по этим вычетам отсутствуют, но разница между режимами все же есть: неучтенную сумму фиксированного платежа при УСН можно переносить на следующий период в пределах календарного года, а при едином налоге неучтенная за квартал сумма сгорает.

При наличии работников в разных режимах применяются разные ограничения:

- УСН «доходы минус расходы» – ограничений нет, т.к. уплаченный взнос учитывается как статья расходов;

- УСН «доходы» – налоговый (авансовый) платеж можно снизить не более, чем на 50%;

- ЕНВД – фиксированные взносы нельзя вычесть из налога, вместо этого допускается его уменьшение на сумму платежей, произведенных за работников.

Заключение

Выбирать режим налогообложения следует исходя из существующих различий и собственных потребностей, с учетом существующих ограничений. В случае, если выбранный режим стал невыгодным, можно перейти с вмененки на упрощенку или наоборот, в установленном законом порядке.

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Усн или енвд

Актуально на: 1 июня 2016 г.

Вновь создаваемая организация или новоиспеченный ИП часто задаются вопросом: что лучше – Усн или енвд. Попробуем разобраться.

Что такое вмененка и упрощенка

Это два спецрежима, которые на добровольной основе могут применять и организации, и ИП. Для применения и того, и другого спецрежима существуют свои ограничения (ст. 346.13. ст. 346.26 НК РФ ).

Усн и енвд: в чем разница