Заявление отказ от енвд с 2018 года

Пользоваться или нет таким режимом налогообложения, как ЕНВД – это личное дело каждого налогоплательщика. Если было принято положительное решение, то обязательной является постановка на учет в налоговой службе. Соответственно, в случае перехода с ЕНВД на другой вид налогообложения, бизнесмен должен обязательно известить об этом налоговый орган в официальном порядке.

Добровольный отказ от ЕНВД возможен в следующих случаях:

- Прекратилась деятельность на вмененке, например, налогоплательщик перестал заниматься оказанием услуг или его деятельность была исключена из перечня услуг, подходящих для данного режима, решением территориального органа власти;

- Была выбрана другая система налогообложения.

Что это за документ, зачем он нужен

Важно! Срок действия особого налогового режима ограничивается началом 2018 года.

Преимущество налогоплательщика состоит в том, что при расчете и уплате налога используется вмененный доход, регламентированный ст. 346 НК РФ, а размер реально полученной прибыли совсем не берется во внимание.

Основным изменением минувшего года является отнесение к объекту налогообложения кадастровой стоимости недвижимого имущества (движимое, по-прежнему, не подлежит обложению налогом).

Если же принято решение о переходе на другую систему налогообложения, тогда предприниматель обязан подготовить заявление. За утверждение форм заявлений о снятии с учета отвечает Приказ ФНС № ММВ-7-6/[email protected] от 12.01.2011 г.

Форма ЕНВД-3 подходит для организации, а форма ЕНВД-4 для индивидуального предпринимателя.

Кто и куда подает заявление

Заявления о прекращении деятельности в соответствии с вмененной системой налогообложения необходимо подавать в налоговую инспекцию в соответствии с местом регистрации.

Срок подачи заявления и снятия

Снять организацию или индивидуального предпринимателя можно только в том случае, если имеется соответствующее основание.

Таким основанием может быть прекращение вмененной деятельности. Для этого нужно подать заявление в налоговую службу. Период официального оповещения контрольного органа ограничен 5-ю рабочими днями. Числом снятия с учета является дата, указанная в заявлении.

После ответа ФНС предприятие не имеет права применять данную систему для исчисления платежей в бюджет.

Порядок заполнения форм (ЕНВД-3 и ЕНВД-4)

Заявление ЕНВД-3 включает в себя определенные поля, подлежащие заполнению, если в правилах не установлено иное.

Каждое число указывается в отдельной ячейке. Исключение представляет собой дата, заполнение которой осуществляется в 3-х полях, разделенных точкой.

Допускается как ручное, так и компьютерное заполнение.

При заполнении декларации на бумажном бланке необходимо соблюдать следующие условия:

- Синяя или черная ручка для внесения всей необходимой информации;

- Заполнение значений текстового, числового и кодового характера осуществляется слева направо, начиная с самой первой ячейки;

- Для написания текста должны использоваться заглавные печатные буквы;

- В каждое пустое поле необходимо поставить прочерк.

В случае если предприятие выбрало компьютерный способ заполнения, для печати следует устанавливать шрифт Courier New, высота 16-18.

Несколько общих правил для заполнения заявлений:

- Для исправления ошибок запрещено использовать корректоры и другие аналогичные средства.

- Распечатывать бланк можно только на одной стороне листа.

- Если заявление состоит из нескольких листов, их скрепление не допускается.

Поля ИНН и КПП являются обязательными при заполнении заявления № ЕНВД-3.

Важно! Кодов КПП может быть несколько в соответствии с количеством территорий, используемых для ведения «вмененной» деятельности.

Если речь идет о российском предприятии, то в строках 5-6 следует указать цифру 35, а если об иностранных — 77.

Поле «Код налогового органа» необходимо для указания кода налоговой инспекции, производящей прием заявлений.

Далее необходимо указать причину снятия с учета (п. 3 ст. 346. 28 НК РФ) в одиночной ячейке:

- «1» — Прекращение деятельности;

- «2» — Переход на другую систему налогообложения;

- «3» — Нарушение требований использования ЕНВД, установленных в пп. 1 и пп. 2 п. 2.2. ст. 346.26 НК РФ;

- «4» — Иная причина.

В следующей ячейке необходимо поставить цифры:

- «1» — если речь идет о российской компании;

- «2» — если об иностранном предприятии.

В четырех строках, расположенных ниже необходимо написать полное наименование учреждения. При этом следует опираться на учредительные документы.

После этого указывается ОГРН.

Специально отведенные поля ДД.ММ.ГГГГ необходимо использовать для указания даты прекращения деятельности, но только в том случае, если основанием снятия с учета является цифра 1, 2 или 4.

Если же предприятие допустило нарушения ст. 346.26 (пп. 1 и 2 п. 2.2), то нужно просто прочерки в данных ячейках.

Кроме того необходимо указать:

- Число страниц приложений;

- Сведения о представителе, подающем заявление и копию документа, который подтверждает его полномочия;

- Контактные данные;

- Дату и подпись.

Последовательность заполнения приложений к форме ЕНВД-3 зависит от того, какие это бумаги. Их перечень определяют виды деятельности, которые практиковала организация и планирует прекратить.

Поля ИНН и КПП идентичны тем, что располагаются на 1-й странице. Далее уточняется предпринимательская деятельность.

После следуют сведения об адресах осуществления деятельности, которая облагалась ЕНВД, а завершает все фраза руководителя о подтверждении достоверности и полноты предоставленной информации.

Заполнение заявления по форме ЕНВД-4 нельзя назвать сложным, но ему все же присущи некоторые особенности. В состав документа входит 2 раздела: титульный лист и несколько приложений.

Первая (титульная) часть включает в себя:

- Персональные данные индивидуального предпринимателя (ФИО, ИНН, ОГРНИП);

- Причину снятия;

- Дату прекращения работы в соответствии с «вмененным» налогом;

- Число прилагаемых бумаг;

- Контактные данные представителя;

- Дату и подпись.

В приложениях, число которых напрямую зависит от количества закрываемых видов бизнеса, необходимо указать:

- предпринимательскую деятельность (код);

- точный адрес;

- подпись ИП.

На одном листе приложения допустимо указывать не более 3-х видов деятельности, приносящей доход.

Что будет в случае несвоевременной подачи заявления

С 2013 года в соответствии с новой нормой, плательщик ЕНВД, нарушивший срок подачи заявления, направленного на прекращение (приостановление) деятельности, должен указать последний день месяца, в котором было подано заявление. Для плательщика обозначает это то, что необходимо будет оплатить за полный месяц, а не за фактическое время деятельности.

Единый налог на вмененный доход не предусматривает подачу «нулевой декларации», так как за объект налогообложения принимается базовая доходность.

Сумма налога за квартал рассчитывается с момента регистрации или до даты снятия с учета.

znaybiz.ru

Порядок снятия с учета ЕНВД в 2017–2018 годах (сроки, заявление)

Снятие с учета ЕНВД — 2017 и 2018 годы не изменили данную процедуру — может быть как обязательным, так и добровольным. Как правильно осуществить уход с вмененки, рассмотрено в нашей рубрике «Снятие с ЕНВД».

Когда необходимо заявление о снятии с учета ЕНВД

Применение режима налогообложения под названием ЕНВД носит добровольный характер, однако чтобы начать работу на нём, необходимо осуществить постановку на учет в налоговых органах. Поэтому, когда налогоплательщик принимает решение уйти с ЕНВД, он должен также поставить об этом в известность налоговые органы и пройти процедуру снятия с учета в ФНС.

Добровольный уход с ЕНВД может быть обусловлен следующими факторами:

- прекращением деятельности на вмененке — это происходит, например, если плательщик перестал оказывать услуги, переведенные на ЕНВД, либо территориальные органы власти вывели его деятельность из перечня услуг, попадающих под данный режим;

- переходом на другой режим.

Подробнее о том, что еще может повлиять на уход с ЕНВД, можно узнать из этого материала.

Обратите внимание еще на одну ситуацию: налогоплательщик не попадает ни под одно из указанных выше оснований, а просто перенес место ведения деятельности. Влечет ли это за собой обязанность снятия с учета в ФНС?

Где найти бланк заявления на снятие с ЕНВД 2017-2018 годов

Бланк заявления, на основании которого налоговый орган снимает с ЕНВД налогоплательщика, различается для предпринимателей и компаний. Форма для ИП называется ЕНВД-4, а для организаций — ЕНВД-3.

Указанные документы можно скачать здесь.

Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

Осуществляя уход с вмененки, плательщик должен подать заявление о снятии с учета в течение 5 дней с того момента, когда он перестал работать на ЕНВД. При этом порядок исчисления срока снятия с учета ЕНВД разный:

- если деятельность прекращена самим налогоплательщиком, то отсчет начинается с момента ее фактического завершения;

- если снятие с учета связано с причинами, не зависящими от плательщика, то отсчет 5 дней ведется по-другому.

Получив такое заявление, налоговые органы, в свою очередь, обязаны снять плательщика с учета в течение 5 дней с даты его подачи. После снятия с учета ИФНС высылает соответствующее уведомление.

Подробнее о нем можно узнать здесь.

Бывает и так, что «вмененщик» в указанный для подачи заявления срок не уложился. Тогда налоговая не исполнит его в отведенный законом 5-дневный период.

Когда ИФНС снимет с учета такого плательщика, говорится в этом материале.

Снявшись с налогового учета, важно не забыть представить декларацию по ЕНВД.

В какую инспекцию нужно подать последний отчет, рассказано в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Как оформить заявление о снятии с учета ЕНВД для ООО

В форме ЕНВД-3 компании должны указать следующие данные:

- информацию о причине отказа от ЕНВД; при этом важно отразить правильный реквизит, ее характеризующий, в зависимости от прекращения одного из нескольких видов деятельности;

Как это корректно сделать, уточняется здесь.

- наименование;

- вид деятельности;

- место ведения деятельности;

- прочие данные.

Как ИП следует оформить заявление о снятии с учета ЕНВД

В заявлении ИП указывает сведения:

- о себе — фамилию, имя, отчество;

- причину прекращения деятельности на вмененке, обозначающуюся кодами от 1 до 4.

О том, что еще необходимо отразить в данной форме, говорится в нашем материале.

Итак, снятие с учета должно сопровождаться обязательным уведомлением об этом факте налоговых органов. Как это сделать правильно, помогут разобраться материалы нашей постоянно обновляющейся рубрики «Снятие с ЕНВД».

nalog-nalog.ru

Отказ ООО от применения ЕНВД

Источник: http://yurist-moscow.ru/zajavlenie-otkaz-ot-envd-s-2018-goda/

Как закрыть один вид «вмененной» деятельности

Часто у плательщика ЕНВД, имеющего многопрофильный бизнес, возникает желание закрыть один из видов осуществляемой «вмененной» деятельности, а по остальным – продолжить применять спецрежим.

Так вот в данном случае нужно понимать, что сниматься с учета в качестве плательщика ЕНВД совсем можно только в том случае, если вы ведете бизнес на территориях, подведомственных разным налоговым. И на той территории, где хотите отказаться от ЕНВД, занимаетесь только одним этим видом деятельности.

Если же у вас несколько видов деятельности на территории, подведомственной одной налоговой инспекции, то сниматься с «вмененного» учета полностью – нельзя. А снятие с учета по отдельному виду бизнеса в Налоговом кодексе РФ не предусмотрено.

Однако если на практике этого не сделать, у вас не будет оснований для того, чтобы перестать платить ЕНВД по недействующей уже деятельности, и у вас попросту не примут декларацию по ЕНВД с заниженным количеством физических показателей. Поэтому на практике в такой ситуации необходимо сообщать налоговикам о том, что один из бизнесов на ЕНВД вы решили свернуть.

https://www.youtube.com/watch?v=h4qHmohVTKM

Сообщать налоговикам о закрытии одного из своих бизнесов «вмененщики» должны в порядке, который изложен в письме ФНС России от 18.12.2014 № ГД-4-3/26206. А именно необходимо заполнить обычное заявление о снятии с «вмененного» учета.

Напомним, для организаций это форма № ЕНВД-3, а для предпринимателей – форма № ЕНВД-4. При этом на первой странице заявления в поле кода причины снятия с учета надо поставить цифру 4 «иное».

А в приложении к заявлению в поле «Сведения о видах предпринимательской деятельности и местах их осуществления» отразить код вида прекращенной деятельности и адрес того места, где она велась.

На подачу заявления отводится 5 рабочих дней с момента закрытия бизнеса.

Получив указанное заявление, инспекторы отметят в своей базе, что деятельность, указанную в заявлении, вы больше не ведете. При этом вы останетесь на учете в качестве плательщика ЕНВД по другим видам бизнеса, которыми занимаетесь, что и требовалось.

Как отчитаться за квартал, в котором вы частично снялись с учета по ЕНВД

За месяц, в котором вы сняли с учета один из видов своей «вмененной» деятельности, сумму ЕНВД вы должны рассчитать полностью. А вот за следующий месяц налог исчислять уже не надо. Ведь по факту этот бизнес в следующем месяце вы уже не осуществляете. Такие разъяснения по расчету налога содержатся в указанном выше письме ФНС.

Внимание: применить положения пункта 10 статьи 346.29 НК РФ, где говорится о том, что ЕНВД в месяце закрытия деятельности рассчитывается исходя из фактического количества дней работы, в данном случае нельзя. Эта норма работает только в ситуации, когда лицо окончательно уходит со спецрежима ЕНВД, то есть снимается с учета сразу по всем видам деятельности.

Также неприменимы положения пункта 9 статьи 346.29 НК РФ. Напомним, этот пункт говорит о том, что, если в течение квартала меняется величина физического показателя, то при расчете ЕНВД это изменение нужно принимать во внимание с начала того месяца, в котором произошло изменение.

Так вот, по мнению налоговиков, такую норму при закрытии одного из видов «вмененного» бизнеса применять также нельзя. Поскольку речь идет именно о прекращении определенного вида деятельности, а не об изменении величины физического показателя (информация ФНС России от 27.06.

2014 «Об изменении величины физического показателя при ЕНВД: расчет налоговой базы»).

Если вам сложно самим рассчитать «вмененный» налог в той или иной ситуации, обратитесь за помощью к нашим экспертам. Наш специальный сервис «Консультация эксперта» всегда открыт для вас!

Источник: https://www.26-2.ru/art/249422-kak-zakryt-odin-vid-vmenennoy-deyatelnosti

Как перейти на ЕНВД в 2018 году

Налог на вмененный налог введен в экономику России в 2002 году и является отличным режимом для малого и среднего бизнеса, индивидуальных предпринимателей.

Однако в начале последнего десятилетия в планах налоговой политики постоянно стоит пункт об отмене единого налога и замены его патентной системой.

Согласно теории данное преобразование производится для улучшения бизнеса и экономической среды, поскольку ЕНВД признается неэффективным с точки зрения фискальной, контрольной функций — учет сведен к минимуму, для базы берется «вмененный», т. е. примерно предполагаемый доход в каждом виде деятельности.

Дата отмены ЕНВД неоднократно переносится и даже с введением ПСН получает ежегодную отсрочку.

На 2018 год утверждено, что глава 26.3 Налогового кодекса РФ аннулируется с началом 2021 года.

ЕНВД — самый простой, популярный и удобный специальный режим, гибкий и соответствующий запросам хозяйствующих субъектов, не требующий больших расчетов, отчетности, учета операций, ведь база определяется по фиксированным суммам законодательства в зависимости от показателей для каждого вида деятельности. Декларация сдается каждый квартал, довольно проста по форме и заполнению. На этой налоговой системе не нужна кассовая техника, достаточно бланков строгой отчетности (БСО).

Отмена «вмененки» повлечет трудности для субъектов предпринимательства и необходимость выбора более сложных систем — упрощенной, патентной либо общей.

Замещение единого налога патентной системой осуществляется для оптимизации налоговой системы, по существу — увеличения фискальной эффективности налогообложения и большего контроля и учета.

Как показывают сравнительные анализы ЕНВД и ПСН по одним и тем же видам деятельности в зоне одной административно-территориальной единицы, ЕНВД меньше по размеру, хотя ПСН имеет свои преимущества. Однако конечный результат — сумма налога — для налогоплательщиков всегда в большем приоритете, чем остальные удобства.

До 2013 года, до вступления в силу главы о ПСН, лица, осуществляющие виды деятельности, относящиеся к главе 26.3 НК РФ, автоматически становились плательщиками единого налога. С начала 2013 года ИП и юридические лица самостоятельно и добровольно переходят на этот спецрежим, если соответствуют его условиям.

https://www.youtube.com/watch?v=IC7ThmPtDug

Для применения вмененной системы требуется соблюдение следующих правил:

- Среднее число работников за прошлый год меньше 100 человек (кроме потребительских кооперативов).

- Доля участия в работе предприятия — больше 25% (кроме обществ инвалидов и потребительских кооперативов).

- Не оказываются услуги питания организациями образования и медицины, для которых эти услуги как часть работы организации.

- Не оказываются услуги по аренде заправочных станций и заправочных станций газа для автомобилей.

- Деятельность выполняется без договора товарищества, совместной деятельности, доверительного управления.

- Лицо не относится к крупнейшим налогоплательщикам.

Для предпринимателей юридических и физических лиц, уже функционирующих как налогоплательщики, переход возможен только со следующего года. При планировании новой деятельности это нужно учесть. Если открыть оптовую торговлю в январе 2018 года, ЕНВД будет применяться с 2019 года, а предшествующий период — общий режим или режим, на котором лицо уже находится.

Перейти на «вмененку» в течение года могут только лица, впервые регистрирующиеся в реестре ИП или ЮЛ, либо лица, которые уже применяют ЕНВД и добавляют пункт деятельности.

Условия перехода

Перейти на ЕНВД в 2018 году могут предприниматели, если:

- спецрежим действует на территории ведения деятельности;

- показатели и критерии деятельности соответствуют требования Налогового кодекса РФ.

Для перехода требуется подать заявление ЕНВД-2 в ИФНС по месту деятельности.

Даже если физическое лицо стоит на учете в одном районе, а предпринимательством занимается в другом, ему необходимо становиться на учет по ЕНВД по району деятельности.

Лишь лица, занимающиеся такой деятельностью, при которой нет фиксированной привязки к месту (например, реклама по всему городу), становятся на учет по месту регистрации.

При деятельности в разных районах заявить о применении единого налога дозволяется по одной из инспекций на выбор плательщика.

ИФНС по результатам проверки заявления выдает лицу уведомление о постановке на учет. После этого продлевать или обновлять заявление, в отличие от ПСН, не нужно, так как «вмененка» будет применяться, пока деятельность осуществляется.

Перейти на режим ЕНВД допустимо с других режимов, в т.ч. с общего, а также при регистрации нового субъекта предпринимательства. Ограничения по некоторым видам деятельности утверждены для плательщиков единого сельскохозяйственного налога.

Сроки

После того как лицо начало деятельность, по которой планирует использовать ЕНВД, в течение 5 рабочих дней он подает заявление о переходе на этот режим.

Не всегда дата перехода совпадает с фактическим моментом начала деятельности, однако лицо вправе указывать в заявлении ту дату начала предпринимательства, которую посчитает нужным. Это и станет датой постановки на учет.

Итак, ИП открыл магазин 21 января 2018 года, где осуществляет розничную торговлю.

При добросовестном и честном исполнении законодательства, с первого рабочего дня, следующего за днем открытия бизнеса, он обязан в течение 5 рабочих дней заявить о своей деятельности и использовании ЕНВД — с понедельника по пятницю. Однако в заявлении он может указать дату позже действительной, тогда и срок сдачи заявления сдвинется.

Если затянуть с подачей заявления и в этот период осуществлять какие-либо документальные сделки, то высока вероятность попасть под санкции кодекса или расчета согласно общему режиму налогообложения.

Заявление

Бланк заявления имеет строгий вид и утвержден Приказом ФНС России №ММВ-7-6/941@, в приложении которого находится образец бланка, который можно применять и в текущем году.

Если заявление подает налогоплательщик лично, то других документов прикладывать не нужно — только показать паспорт для подтверждения личности. В случае подачи через представителя требуется нотариально удостоверенная доверенность и ее копия.

Также доступна подача заявления почтой и электронным каналом связи.

ФНС дает строгие инструкции по заполнению форм отчетности, нарушение которых могут стать причиной отказа в постановке на учет или в других регистрационных мероприятиях.

В заявлении на ЕВНД указывают:

- ИНН;

- ОГРНИП (если лицо прежде зарегистрировалось и добавило новый вид деятельности, новым единицам бизнеса придется ждать регистрации и получения ОГРНИП);

- ФИО предпринимателя или наименование предприятия или ФИО представителя, указываемые в специальном поле слева на первом листе;

- коды экономической деятельности — один из 14 видов по НК РФ, не путать с классификатором ОКВЭД — и адреса: на лист 3 кода и адреса;

- дата сдачи и подпись заявителя.

Оператор инспекции, приняв заявление, ставит на нем отметку о дате принятия и указывает имя принимавшего специалиста вручную.

При желании лицо заполняет заявление в двух экземплярах и требует поставить отметку на втором для личного хранения.

Использование кассы

Федеральный закон №290 вносит изменения в порядок постановки на учет кассы, в частности, и для плательщиков ЕНВД, прежде освобождаемых от этой обязанности.

Новый закон позволяет «вмененщикам» отсрочить работу без кассы до конца переходного периода — середины 2019 года, но строго требуется соблюдение бланков строгой отчетности на машинах, аналогичных кассам.

Этот же закон формирует новые требования к технике — теперь ККТ передает сведения в органы ФНС. Кассы будут работать «онлайн». В машине должен быть накопитель, хранящий информацию, тоже подлежащий регистрации. При заполнении памяти накопителя его необходимо заменить и вновь регистрировать в инспекции.

Оформление уведомления

В течение 5 рабочих дней ИФНС при положительном ответе выдает уведомление, подтверждающее регистрацию статуса плательщика «вмененки»: 1-3-Учет для юридических лиц, 2-3-Учет для индивидуальных предпринимателей.

Нарушение

Лица, нарушившие срок постановки на учет по ЕНВД, несут налоговую ответственность в виде санкций (штрафов), установленных в главе 16 НК РФ — до 40 000 рублей.

Снятие с учета

В 2018 году не произошло изменений в мероприятиях по уходу с режима вмененного дохода. Как и прежде, снятие производится добровольно либо по инициативе налоговых органов — при нарушении условий применения спецрежима.

Причины добровольного ухода:

- Прекращение вмененной деятельности — больше не оказываются услуги, работы, относящиеся к главе 26.3 НК РФ, либо региональное законодательство исключило их из перечня.

- Выбор другой системы налогообложения.

В любом случае требуется уведомить налоговую инспекцию по месту учета об изменениях путем подачи заявления по одной из форм — ЕНВД-3 для предприятий, ЕНВД-4 для физических предпринимателей.

Подать заявление нужно в течение 5 дней после прекращения вмененной деятельности, как и в случае постановки на учет. Налоговый орган выполняет снятие также за 5 дней (без учет выходных) и выдает лицу уведомление о снятии по форме 1-5-Учет — для юридических лиц, форме 1-4-Учет — для ИП.

Если лицо не подает заявление вовремя, ИФНС не обязана выполнить снятие за 5 дней, и лицо продолжит учитываться в качестве пользователя ЕНВД до конца месяца, в котором сдано просроченное заявление.

В своем заявлении организация указывает:

- наименование, ИНН;

- данные руководителя организации либо представителя при подаче через представителя;

- вид деятельности в виде кода;

- адрес деятельности;

- причина отказа от спецрежима (прекращение деятельности, переход на другую систему).

ИП в заявлении указывает:

- ФИО предпринимателя;

- ИНН;

- причину отказа от ЕНВД (в виде цифрового кода от 1 до 4).

Лишение статуса налогоплательщика принудительно происходит в случае превышения одного из показателей или нарушения условий действий на режиме.

Также арбитражный суд может прекратить деятельность лица в случае, например, банкротства, регулярных нарушений законодательства. Суд способен запретить лицу предпринимательскую деятельность на срок до 5 лет.

Для иностранных бизнес-лиц или организаций возможен судебный запрет в связи с окончанием срока действия документов, разрешающих осуществлять предпринимательство на территории России.

После снятие с учета требуется сдать вовремя отчетность по прекращенной деятельности — последнюю декларацию.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/spec-rezhimy/envd/perekhod.html

Заявление о переходе на ЕНВД в 2018 году

ЕНВД – льготный режим налогообложения, который может оказаться самым выгодным вариантом налоговой нагрузки. Несмотря на ограничения по видам деятельности, на вменёнке можно осуществлять розничную торговлю и большинство услуг, т.е. самые популярные направления у малого бизнеса. Расскажем, как перейти на ЕНВД с 2018 года и сообщить об этом в налоговую инспекцию.

Особенности перехода на ЕНВД

С 2013 года переход на ЕНВД носит добровольный характер, поэтому о выборе этого режима надо сообщать в ИФНС по месту деятельности. Если вас не поставили на учёт как плательщика вменённого налога, то вы не вправе сдавать декларацию и платить налог на ЕНВД.

Срок подачи заявления на ЕНВД указан в статье 346.28 НК РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытия магазина, оказания услуг, осуществления перевозок и др.).

Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН.

В переходе на ЕНВД есть один спорный вопрос – можно ли работать только на этом режиме, не совмещая его с УСН или ОСНО? Некоторые налоговые инспекции считают, что плательщик вменённого налога автоматически совмещает его с ОСНО, поэтому должен подавать нулевые декларации по налогу на прибыль (или НДФЛ) и по НДС.

В качестве основания такой точки зрения приводится статья 346.26 НК РФ, согласно которой ЕНВД применяется наряду с общей системой налогообложения и иными режимами. При этом слово «наряду» толкуется как «вместе» или «одновременно», поэтому применять только вменёнку нельзя. Однако такая же формулировка приводится и в описании других систем налогообложения, и подобных выводов там не делают.

Другие ИФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и по ним налогоплательщик перешёл на ЕНВД, то отчитываться по ОСНО не надо. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 года N 03-11-06/3/96.

А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько кодов по ОКВЭД, при этом на ЕНВД переведены один или два из них, неясно. Существует риск, что в этом случае плательщика ЕНВД оштрафуют за несдачу нулевых деклараций по ОСНО, поэтому рекомендуем переходить на упрощёнку сразу после регистрации и сдавать нулевые декларации по УСН, совмещая два режима.

Если вы все еще думаете выгодно ли переходить на ЕНВД — рассчитайте сумму налога за квартал бесплатно.

Заявление или уведомление

Документ, в котором бизнесмен сообщает о выборе вменёнки, называется заявлением о постановке на учёт, хотя, по аналогии с УСН, некоторые используют термин «уведомление о переходе на ЕНВД». Это неверно, поэтому внесём ясность в этот вопрос:

- заявление о переходе на ЕНВД – это сообщение о том, что налогоплательщик стал заниматься направлением бизнеса, подпадающим под вменённый режим.

- уведомление о применении ЕНВД – это подтверждение, выданное налоговой инспекцией, что налогоплательщик поставлен на учёт по вменённому виду деятельности.

При этом для организаций и ИП предусмотрены разные формы:

- заявление по форме № ЕНВД-1 для постановки на учёт организации;

- заявление по форме № ЕНВД-2 для постановки на учёт индивидуального предпринимателя.

Оба бланка заявления на ЕНВД на 2018 год утверждены и продолжают быть актуальными.

Заполнить заявление на ЕНВД на 2018 год легко – это простой двухстраничный документ. Единственная сложность – указать код вида предпринимательской деятельности. Здесь имеется в виду не код ОКВЭД, а код из приложения к декларации ЕНВД. Например, 01- «Оказание бытовых услуг», а 07 – «Розничная торговля через объекты стационарной торговой сети, имеющие торговые залы».

- Скачать коды видов предпринимательской деятельности для заявления на ЕНВД

Подробно узнать, как заполнить заявление на ЕНВД, можно из официальных инструкций по заполнению для ООО и для ИП.

Образец заполнения заявления на ЕНВД для ООО

—

Образец заполнения заявления на ЕНВД для ИП

Порядок перехода на ЕНВД

Выше мы уже говорили, что подать заявление на ЕНВД в 2018 году можно в течение пяти рабочих дней со дня начала вменённой деятельности, однако, здесь есть свои нюансы.

- Нельзя перейти с УСН на ЕНВД в течение года по одному и тому же виду деятельности. Например, вы открыли магазин и с начала года торгуете в рамках упрощённой системы. Увидев реальные доходы, вы понимаете, что выгоднее перевести торговлю на вменёнку. Сделать это можно только со следующего года, подав заявление о постановке на учёт ЕНВД не позднее 15 января (статья 346.13 НК РФ).

- Если же вы открываете новое направление бизнеса, например, имея розничный магазин, начнёте оказывать бытовые услуги, то вправе перевести услуги на ЕНВД в любое время года и совмещать два режима по разным видам деятельности.

- Для плательщиков общей системы налогообложения запрет о переходе на ЕНВД по одному и тому же виду деятельности в середине года не установлен. Перейти на вменёнку можно в любое время года (письмо ФНС России от 11.11.2013 № ЕД-4-3/20133).

Как происходит подача заявления на ЕНВД? Здесь тоже есть свои нюансы. Налоговый учёт вмененщиков осуществляется по месту реальной деятельности. Если вы зарегистрированы в одном населённом пункте, а торговать или оказывать услуги хотите в другом, то заявление на ЕНВД подаете в налоговую инспекцию, которой подведомственна территория деятельности.

Исключение – развозная и разносная торговля, перевозки и размещение рекламы на транспорте. По этим видам деятельности подавать заявление о постановке на ЕНВД надо в ИФНС по месту регистрации ИП или по юридическому адресу ООО.

В течение пяти рабочих дней налогоплательщику должны выдать уведомление о постановке на учёт ЕНВД.

Обязательно требуйте этот документ – случается, что инспекторы не ставят на учёт плательщика вменённого налога своевременно и потом пересчитывают налог в рамках общей или упрощённой системы налогообложения.

Датой постановки на учёт, указанная в уведомлении, должна быть дата, которая была прописана в заявлении.

Источник: https://www.regberry.ru/nalogooblozhenie/kak-zapolnit-zayavlenie-na-envd-v-2017-godu

Оптимизация единого налога на вмененый доход

Общие способы минимизации ЕНВД

ЕНВД регулируется гл. 26.3 Налогового кодекса. Данный налог платят компании, которые ведут определенные виды деятельности, перечисленные в п. 2 ст. 346.26 Налогового кодекса. Единый налог на вмененный доход вводят на своей территории местные власти. Компании, которые переведены на ЕНВД, перестают платить:

— налог на прибыль для фирм (НДФЛ для индивидуальных предпринимателей);

— НДС (кроме таможенного);

— налог на имущество;

— ЕСН.

Само по себе применение единого налога выгодно для компании, так как его размер не зависит от выручки фирмы, ее доходы могут быть сколь угодно велики, а налог останется прежним. Это выгодно еще и тем, что компания может заранее спрогнозировать, сколько средств ей нужно заплатить в виде налогов, если, конечно, физические показатели останутся без изменений.

Платить как можно меньше налогов — естественное желание каждого предпринимателя и каждой компании. Казалось бы, в режиме ЕНВД сэкономить на них не представляется возможным, так как единый налог не зависит ни от выручки, ни от расходов фирмы.

Физические показатели и размер базовой доходности по ним, а также виды деятельности, переведенные на уплату единого налога, четко прописаны в Налоговом кодексе. Однако представление о том, что сэкономить на ЕНВД нельзя, обманчиво.

Существуют способы, которые помогут сэкономить на ЕНВД, уйти или остаться на данном режиме по желанию фирмы.

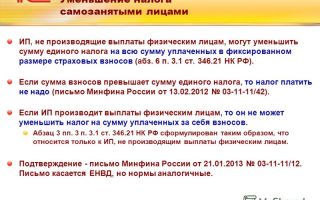

Экономим с помощью пенсионных вычетов

При расчете ЕНВД выручка и расходы значения не имеют (ст. 346.29 НК РФ). При этом Налоговый кодекс разрешает уменьшить сумму единого налога на:

— взносы, уплаченные в Пенсионный фонд с зарплаты сотрудников;

— фиксированный платеж предпринимателя;

— сумму выплаченных работникам пособий по временной нетрудоспособности.

Есть одно условие: уменьшить налог можно не более чем наполовину (п. 2 ст. 346.32 НК РФ).

Напомним, единый налог фирмы считают поквартально. Если за квартал фирма заплатит взносов и пособий по болезни меньше, чем 50% единого налога, то придется отдать государству больше денег.

А если вы уплатите взносов и пособий в сумме, большей, чем половина налога, то на это превышение единый налог уменьшить вы не сможете.

В свою очередь, сумма пенсионных взносов зависит от заработной платы сотрудников.

Проведем расчет. Определим примерную сумму единого налога, который вы заплатите за квартал. Для расчета возьмем показатели за предыдущие три месяца. В зависимости от того, какой деятельностью вы занимаетесь, это может быть: численность сотрудников, площадь торгового зала, количество торговых мест, количество транспортных средств и т.д. (ст. 346.29 НК РФ).

Приведем расчет на примере розничной торговой фирмы.

Пример. ЗАО «Актив» торгует в розницу хозяйственными товарами в магазине. Площадь торгового зала равна 100 кв. м. Магазин переведен на уплату ЕНВД.

Размер «вмененного» налога рассчитывают по формуле:

Базовая доходность x Физический показатель x К1 x К2 x 15% x 3 мес. = ЕНВД,

где К1 и К2 — корректирующие коэффициенты. Для упрощения примера установим их равными 1.

Базовая доходность для розничной торговли равна 1800 руб.

Тогда сумма ЕНВД составит:

1800 руб. x 100 кв. м x 1 x 1 x 15% x 3 мес. = 81 000 руб.

Налог «Актив» может уменьшить на взносы в Пенсионный фонд. Их сумма не должна превышать 40 500 руб. за квартал (81 000 руб. x 50%). Это значит, что фонд оплаты труда за месяц у «Актива» должен уложиться в 96 429 руб. (40 500 руб. : 3 мес. : 14%). Если предположить, что в фирме работают 10 человек, то их средняя зарплата может составлять около 9643 руб. (96 429 руб. : 10 чел.).

Если изменится физический показатель, то с помощью увеличения или уменьшения выплат сотрудникам вы сможете корректировать размер пенсионных взносов в нужную сторону.

Разделение или объединение деятельности

Рассмотрим, как работает этот способ, на примере компании, которая оказывает услуги по ремонту автомобилей.

Компания ведет предпринимательскую деятельность в регионе, где не введен вмененный режим по услугам автосервиса. При этом под ЕНВД подпадает розничная торговля.

В этой ситуации фирма может разделить свою деятельность на два вида: оказание услуг по ремонту и продажу автозапчастей в розницу, и частично перейти на более выгодный режим. Однако чтобы это сделать, компания должна в актах выполнения работ выделять стоимость запасных частей отдельно с учетом торговой наценки.

В такой ситуации материалы в бухучете станут товарами. Таким образом, если компания реализует автозапчасти по договорам розничной купли-продажи, она может применять ЕНВД.

Источник: http://www.pnalog.ru/material/optimizaciya-envd-vmenenka

Заявление о прекращении предпринимательской деятельности енвд

В то время как форма ЕНВД-1 служит для постановки предприятия на учет с налогообложением по вмененному доходу, ЕНВД-3 применяется для прекращения действия этого регламента.

Образец заполнения и пустой бланк формы ЕНВД-3

Таким заявлением организация подтверждает свое намерение отказаться от ЕНВД. Причин может быть несколько, включая невозможность вести деятельность в спецрежиме (например, количество сотрудников превысило 100 человек) или переход на другой вариант налогообложения. Эти причины нужно будет указать согласно коду, приведенному в шапке.

Выход организации из режима ЕНВД осуществляется по заявлению. Форму следует подавать и в том случае, когда компания временно не ведет деятельность, так как исчезает причина для налогообложения по спецрежиму.

Налоговые органы принимают форму заполненную как вручную, так и в электронном виде. Для рукописного текста пользуйтесь черной или фиолетовой ручкой. В обоих случаях проверяйте, чтобы каждый символ находился в своей ячейке.

Недопустимы исправления, а также пустые поля за исключением тех, где нужен пробел. Когда название переносится на новую строку, перед ним нужна одна пустая клетка, как в примере.

Если форму подает не руководитель компании, а представитель, на него нужно заполнять соответствующие поля. В графе “Документ” предусмотрено только название — устав, доверенность и т.п. В случаях, когда у ответственного лица отсутствует отчество, эту строку оставляют пустой. У нас форма ЕНВД-3 подаётся доверенным лицом.

КПП должен соответствовать тому, что вы указали в ЕНВД-1. Если вы закрываете предприятие или переходите на другую налоговую ставку, количество видов деятельности может увеличиться.

Для этого распечатайте 2 экземпляра приложения и внесите следующие (после третьей) услуги в ячейки на второй странице. Соответственно, поменяется и число страниц в документе, что отражено на титульной странице.

У нас — 2 кода вида предпринимательской деятельности, и хватило одного листка приложения:

Как и другие формы этого типа, ЕНВД-3 нужно подавать в пятидневный срок. Он высчитывается от даты прекращения деятельности. Исключение — случаи, когда предприятие перестало соответствовать требованиям по “вмененке”. В этом случае нужно подавать в последний день месяца в текущем налоговом периоде.

Напоминаем, что если форму подает не руководитель организации, то к бланку прикладывается копия доверенности на лицо, сдающее ЕНВД-3. Дополнительно подается также копия квартального отчета.

Не следует забывать, что это заявление рассчитано на организации. Соответственно, оно не подойдет для ИП. Таким предпринимателям нужно подавать форму ЕНВД-4.

assistentus.ru

Бланки строгой отчетности (БСО) для ИП и ООО в 2018 году

Организации и ИП, оказывающие услуги населению, независимо от выбранной системы налогообложения, имеют право не применять кассовый аппарат, а вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности.

Обратите внимание, выписывать БСО можно только за оказание услуг физлицам и индивидуальным предпринимателям. При расчетах с организациями необходимо выдавать кассовые чеки.

Ранее, перед заказом БСО необходимо было убедиться, что коды вашей деятельности есть в ОКУН (общероссийском классификаторе услуг населению). Но, с 1 января 2017 года на смену этому справочнику введены в действие новые классификаторы – ОКВЭД2 (029-2014) и ОКПД2 (ОК-034-2014).

В том случае, если нет однозначного понимания, можно ли использовать БСО или нет, лучше всего обратиться в местную налоговую инспекцию и уточнить данный вопрос.

В зависимости от вида оказываемых услуг бланки строгой отчетности могут называться по-разному: квитанции, билеты, путевки, абонементы и т.д. Разными могут быть и формы БСО.

За использование бланков строгой отчетности в предпринимательской деятельности отвечает Постановление Правительства от 06.05.2008 г. № 359. До принятия этого закона бизнесмены имели право применять только формы БСО, утвержденные Минфином РФ.

На данный момент (2018 год) организации и ИП могут сами разрабатывать ту форму бланка строгой отчетности, которую им будет удобно использовать в деятельности, но, при условии, что она будет содержать перечень обязательных реквизитов.

Перечень обязательных реквизитов бланка БСО

- наименование, серия и шестизначный номер документа;

- наименование организации или ФИО ИП;

- местонахождение исполнительного органа юридического лица (для организаций);

- идентификационный номер налогоплательщика (ИНН) организации или ИП;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность и ФИО лица, ответственного за оформление БСО, его личная подпись, печать организации (ИП);

- иные реквизиты, характеризующие специфику оказываемой услуги, которыми вправе дополнить БСО организация (ИП).

Для некоторых видов деятельности существуют формы БСО, разработанные государством. В этих случаях собственные бланки применять нельзя:

- билеты (железнодорожные, авиа, общественный транспорт);

- услуги предоставления парковок;

- туристские и экскурсионные путевки;

- абонементы и квитанции на оплату ветеринарных услуг;

- залоговые билеты и сохранные квитанции для услуг ломбардов.

Обратите внимание, с 1 июля 2019 года большинству ООО и ИП придется перейти к использованию БСО в новом, электронном формате.

Для этого потребуется приобрести специальное автоматизированное оборудование, а именно ККТ, предназначенную для формирования бланков БСО и печати их на бумажных носителях.

Новые БСО в электронном виде будут передаваться в налоговую и направляться на электронную почту покупателю (либо в виде смс).

Где купить (заказать печать) БСО

Изготовить бланки строгой отчетности можно двумя способами:

Способ 1. Заказать в типографии (наделенной правом выпускать БСО)

Стоимость БСО в типографии составляет примерно 3 руб. за шт. (но она может быть другой в зависимости от региона, вида бланка и объема тиража). Как правило, в типографиях для каждого вида услуг уже есть разработанные шаблоны БСО (стоимость макета – примерно 100 рублей).

Если ни одна из готовых форм вам не подойдёт, то можно найти бесплатный шаблон в Интернете и принести в типографию свой разработанный бланк.

В дальнейшем вам потребуется вести строгий учет распечатанных бланков. Поэтому перед их изготовлением проверьте, чтобы каждый БСО имел свой уникальный идентификатор, состоящий из серии и шестизначного номера (например, «АА-000001»).

Для более простого учета, делайте в типографии для каждой новой партии БСО свою серию (она может быть произвольной «АА», «АБ» и т.д.). Номером бланка будет его порядковый номер в заказе.

Способ 2. Распечатать при помощи автоматизированной системы

Под автоматизированной системой подразумевается устройство внешне похожее на кассовый аппарат, но с несколько другим функционалом.

Такие устройства должны обеспечивать защиту бланков от несанкционированного доступа, а также идентифицировать, фиксировать и сохранять информацию по всем операциям с бланками в течение не менее 5 лет (в том числе уникальный номер и серию).

Купить автоматизированную систему можно примерно за 5 000 рублей в специализированных магазинах, где продают кассовые аппараты. Устройства для печати БСО не относятся к контрольно-кассовой технике, поэтому ставить их на учет в ФНС не нужно.

Обратите внимание, БСО – это документы строгой отчетности, поэтому их нельзя распечатывать на обычном принтере. Также не стоит пользоваться услугами сайтов, предлагающих подготовить «особые» формы бланков, которые можно просто распечатать в домашних условиях.

Используя в деятельности бланки строгой отчетности, вы получаете следующие преимущества:

- не нужно покупать кассовый аппарат (стоимость ККМ от 8 000 рублей);

- не нужно проводить ежегодное техобслуживание кассового аппарата (стоимость от 10 000 рублей);

- БСО в отличие от ККМ не нужно регистрировать в Налоговой инспекции;

- при выездной деятельности (фотосессии, свадебные прически и т.д.) проще выписать БСО, чем возить с собой ККМ.

В свою очередь, у бланков строгой отчетности есть свои недостатки:

- бланки можно использовать только при оказании услуг населению;

- БСО, напечатанные в типографии, заполнятся вручную, что достаточно неудобно, при большом потоке клиентов;

- необходимо осуществлять строгий учет БСО и хранить их копии (корешки) в течение 5 лет;

- периодически необходимо заказывать новые партии бланков.

Учет, хранение, выдача и списание БСО

Одним из важных условий использования БСО является обеспечение их сохранности и ведение правильного учета.

В зависимости от способа изготовления бланки необходимо учитывать по-разному:

Учет бланков изготовленных типографским способом

Бланки, изготовленные в типографии, должен принять работник, ответственный за их хранение, учет и выдачу (либо сам руководитель или ИП). С этим работником должен быть заключен договор о материальной ответственности.

Во время принятия БСО необходимо проверить соответствие фактического количества бланков, а также их серий и номеров с данными, указанными в сопроводительных документах из типографии. После этого нужно составить акт приемки БСО.

Акт должен быть подписан руководителем организации (ИП) и членами комиссии по приемке бланков строгой отчетности. Состав комиссии утверждается соответствующим приказом.

Хранить бланки необходимо в металлических шкафах, сейфах или в специально оборудованных помещениях в условиях исключающих их порчу и хищение.

Учет бланков ведется в книге учета БСО. Утвержденной формы журнала не существует, поэтому вы вправе разработать свой вариант. Листы книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главбухом (либо ИП) и скреплены печатью.

В момент приема денег от клиента, уполномоченный работник заполняет БСО. Основную часть бланка он должен передать клиенту, а отрывной корешок (либо копию) оставить себе. На полученную сумму денег оформляется приходный кассовый ордер (корешок или копия БСО будет служить документом, подтверждающим поступление денег).

Корешки (копии) бланков необходимо упаковать в мешки, опечатать и хранить в течение 5 лет. По окончании этого срока документы утилизируются и составляется акт о списании БСО (по такому же акту утилизируются испорченные и бракованные бланки).

Учет бланков изготовленных при помощи автоматизированной системы

Бланки, изготовленные при помощи автоматизированной системы, учитываются самой системой. Данное устройство фиксирует и сохраняет в памяти данные обо всех напечатанных БСО. По этой причине книгу учета БСО вести не нужно.

Процедура выдачи бланков, а также алгоритм хранения и уничтожения корешков (копий) для БСО, изготовленных в типографии и для бланков, напечатанных при помощи автоматизированной системы – одинаковые.

Наглядный образец заполнения бланка строгой отчетности вы можете посмотреть на этой странице.

Контроль над использованием БСО

Контроль над соблюдением правил использования бланков строгой отчетности осуществляют работники Федеральной Налоговой службы. В случае проверки вам необходимо будет предоставить инспекторам на проверку книгу учета БСО или информацию из автоматизированной системы о количестве выпущенных бланков.

Получив эти сведения, налоговики сначала сверят количество БСО, зафиксированных в книге учета (в автоматизированной системе) с количеством корешков (копий) после чего проверят, совпадает ли сумма по корешкам (копиям) с суммой, проведенной по кассе организации (ИП). Если эти показатели окажутся разными, то проверяющие заподозрят нарушение и потребуют объяснений.

За выявление нарушений, связанных с использованием бланков строгой отчетности, а также за невыдачу БСО клиентам предусмотрен штраф по статье 14.5 КОАП РФ:

- для ИП и должностных лиц организации (руководителя) – от 3 000 до 4 000 рублей;

- для юридических лиц – от 30 000 до 40 000 рублей.

Также, за несоблюдение порядка и сроков хранения бланков строгой отчетности, для ИП и должностных лиц организаций предусмотрен штраф в размере от 2 000 до 3 000 рублей (статья 15.11 КОАП РФ).

Кроме этого, за отсутствие БСО (как первичного документа) предусмотрена ответственность по статье 120 НК РФ.

www.malyi-biznes.ru

О прекращении одного из видов «вмененной» деятельности нужно уведомить инспекцию

Если вы осуществляете несколько «вмененных» видов деятельности на территории, подведомственной одной инспекции, становиться на учет по каждому виду деятельности не нужно. Но если вы прекращаете один из них, следует сообщить об этом в инспекцию. В письме от 18.12.

2014 № ГД-4-3/26206 ФНС РФ рекомендует в таком случае подавать заявление о снятии с учета с указанием цифры «4», которая соответствует иной причине снятия, а код вида прекращенной деятельности и адрес места её осуществления отразить приложении к указанному Заявлению.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Подскажите, пожалуйста. У меня Ип и два вида деятельности. Один на усн, другой на енвд. Второй хочу закрыть, так как больше грузоперевозками не занимаемся, а сферу на усн оставить. Какой заявление нужно написать? Енвд 4? И какую цифру там ставить (причину закрытия)? Заранее спасибо за ответ

Юлия, здравствуйте! Да, вы правы, предоставить в налоговую надо заявление по форме ЕНВД-4 с указанием кода причины закрытия — 4. Посмотрите, пожалуйста, на форуме был такой вопрос

Добрый день! Подскажите пожалуйста, у нас ООО на ЕНВД (розничный небольшой магазинчик). Еле сводим концы с концами. Долги по налогам. Хотим снять с учета ЕНВД и приостановить деятельность ООО, сдавать нулевую отчетность, пока не рассчитаемся по налогам, т.

к.нас не закроют из-за долгов, как мы думаем. В дальнейшем планируем зарегистрироваться как ИП (патент). Вопрос: Возможно ли снять с учёта ЕНВД не закрывая ООО? Или сразу надо закрывать ООО? Просто большие долги и сразу оплатить нет возможности.

Спасибо!

Вы можете сняться с учета в качестве плательщика ЕНВД, не закрывая ООО, но это всего лишь будет означать, что вы с момента снятия с ЕНВД будете применять общий режим налогообложения.

В случае приостановлении деятельности и при отсутствии объектов налогообложения по налогам, которые применяются на этом режиме (НДС, налог на прибыль, налог на имущество, транспортный налог), вы сможете подавать нулевые декларации.

Однако, в случае приостановки деятельности у вас не будет поступления денежных средств, и следовательно может не быть источника для погашения задолженности по долгам

Но ООО не закроют из-за долгов, верно? Будут проверять компанию? Спасибо большое за оперативный ответ!

Источник: http://pred64.ru/article-30980/