Как грамотно отказаться предоставлять информацию в сфере налогового контроля цен

Напомним, что с 2012 года вступили в силу изменения в НК РФ в части порядка налогового контроля за ценами. Новые правила предполагают, что под налоговый контроль подпадает крайне ограниченное количество сделок. По крайней мере, большинство сделок компаний среднего и малого бизнеса внутри России из-под налогового контроля выводятся.

Однако на практике уже имеются случаи, когда «под соусом» соблюдения положений раздела V.1 НК РФ официальные органы требуют от компаний предоставления различных сведений и документов.

В основном, касающихся их взаимодействия с контрагентами. Причем зачастую эта информация носит конфиденциальный характер.

Кроме того, запрашиваемые объемы информации требуют значительного отвлечения сил бухгалтерских и юридических служб компании на их подготовку.

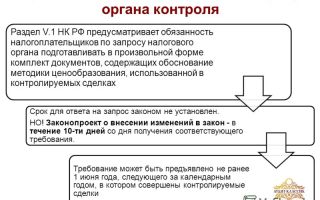

В сложившейся ситуации весьма актуальным является вопрос о том, какие органы, в какие сроки и какие документы вправе истребовать у компании в отношении контроля цен. И как защититься от неправомерных требований.

Полномочия по контролю цен возложены исключительно на центральный орган ФНС России

Несмотря на сокращение числа контролируемых сделок, сама процедура контроля стала строже. В частности, создается специализированный орган, отслеживающий подконтрольные сделки, вводится обязанность уведомления обо всех таких сделках. Вводятся новые правила определения рыночных цен на интервальной основе и повышенная ответственность за совершение нерыночных сделок.

При всем при этом ни органы внутренних дел, ни Следственный комитет, ни Прокуратура России не имеют права запрашивать у компании документы как в рамках процедуры контроля за трансфертным ценообразованием, так и в рамках налоговых правоотношений вообще. Это касается любых запросов, даже если в нем государственный орган ссылается не на Налоговый кодекс.

Запрашивать какие-либо документы о финансово-хозяйственной деятельности компании эти органы могут только в рамках возбужденного уголовного дела, на основании постановления следователя (ст. 182 и 183 УПК РФ).

К таким делам относятся, в частности, уголовные дела по уклонению от уплаты налогов в соответствии со статьей 199 УК РФ, по неисполнению обязанностей налогового агента согласно статье 199.

1 УК РФ, по мошенничеству – статья 159 УК РФ, по признакам фиктивного банкротства – статья 197 УК РФ.

Также следует внимательно контролировать полномочия различных налоговых органов в сфере контроля за ценами.

Проверка полноты исчисления и уплаты налогов по сделкам между взаимозависимыми лицами проводится исключительно федеральным органом власти, уполномоченным по контролю в этой области (ст. 105.17 НК РФ).

Таким органом, согласно Положению, утвержденному постановлением Правительства РФ от 30.09.04 № 506, является ФНС России.

Таким образом, с 2012 года полномочия по проверке правильности уплаты налогов в сфере контролируемых сделок возлагаются исключительно на ФНС России. В том числе по истребованию каких-либо документов для проверки. Налоговые органы на местах полномочий в этой сфере лишаются.

Какие сделки попадают под контроль

Внешнеторговые сделки с взаимозависимыми лицами, офшорами и биржевыми товарами (п. 1 ст. 105.14 НК РФ).

Сделки между взаимозависимыми лицами на территории России, если выполняется одно из следующих условий:

– сумма доходов по всем сделкам между взаимосвязанными лицами за календарный год превышает 1 млрд рублей в соответствии с подпунктом 1 пункта 2 статьи 105.14 НК РФ, причем в 2012 году – 3 млрд рублей, а в 2013 году – 2 млрд рублей (п. 3 ст. 4 Федерального закона от 18.07.11 № 227-ФЗ);

– одна из сторон сделки является плательщиком НДПИ и сумма доходов по сделкам превышает 60 млн рублей за календарный год (подп. 2 п. 2 ст. 105.14 НК РФ);

– одна из сторон сделки является резидентом особой экономической зоны, налоговый режим в которой предусматривает специальные льготы по налогу на прибыль и сумма доходов по сделкам превышает 60 млн рублей за календарный год (подп. 5 п. 2 ст. 105.14 НК РФ);

– одна из сторон сделки освобождена от обязанностей по уплате налога на прибыль или применяет по нему ставку ноль процентов, кроме того сумма доходов по сделкам превышает 60 млн рублей за календарный год (подп. 4 п. 2 ст. 105.14 НК РФ).

Какая информация будет содержаться в уведомлении о контролируемых сделках

В связи с вступлением изменений в силу компания обязана представлять в инспекцию по месту своего учета уведомление о совершенных контролируемых сделках (п. 2 ст. 105.16 НК РФ). Законом установлен штраф за непредставление уведомления в размере 5 тыс. рублей (ст. 129.4 НК РФ).

Источник: http://www.NalogPlan.ru/article/2668-kak-gramotno-otkazatsya-predostavlyat-informatsiyu-v-sfere-nalogovogo-kontrolya-tsen

Сверки, сальдовки, выписки операций по налогам из налоговой инспекции. Зачем нужны и как часто запрашивать

В договоре бухгалтерского сопровождения одним из пунктов входящих в стоимость является обязательное получение сальдовой ведомости по налогам и сборам из налоговой инспекции и фондов один раз в год, по итогам года. Мы стараемся заказывать ежеквартально, сразу после сдачи квартальной отчетности.

На данный момент как раз по всем своим клиентам мы запрашиваем такие данные из налоговой инспекции и фондов за 2017 год.

Зачем нужны такие данные и что там сверять?

Полученная информация показывает, как отражены наши сданные отчеты и оплаченные налоги и сборы в карточке расчетов с бюджетом.

Благодаря полученным данным из налоговой инспекции, наша компания может отследить правильное разнесение по лицевым счетам налогоплательщика.

ВНИМАНИЕ! Очень часто сталкиваемся с такими ситуациями, когда налоги отражаются не на тех КБК или суммы попадают на невыясненные платежи, хотя изначально платежное поручение составлено верно, с правильными реквизитами.

Возможность своевременной сверки позволяет нам избежать начисления неправомерных пеней по налогам, которые инспекции могут в безакцептном порядке затем списать с расчетного счета налогоплательщика и привнести немало проблем в безналичные расчеты компании, особенно если суммы значительны.

Кроме этого, упустив трехлетний срок и оставив без внимания суммы неправильно отраженных налогов, сборов, пеней или штрафов компания не сможет доказать что данные налоги неправомерно начислены.

Налоговая инспекция, кстати, также не сможет их списать, в связи с истечением срока, но вот пени на данную задолженность будут начислены и уже их списание вполне реально.

Кроме этого, налогоплательщик не сможет получить справку об отсутствии задолженности для участия в тендерах, например или для получения лицензии, продаже компании.

Какие же все-таки документы для проведения сверки наша компания чаще всего заказывает?

- Справка о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей. Такая справка заказывается, чтобы посмотреть информацию по всем налогам, сборам, взносам, пеням и штрафам, по которой есть начисления и оплаты организации только на определенную дату.

Данные по налогам представлены накопительным итогом в виде переплаты или задолженности. Такая справка не дает полной картины, т.к. не видно в какой момент начислен каждый налог и попала ли оплата в карточку расчетов с бюджетом.

Но, если рассчитанные Ваши данные накопительным итогом и данные инспекции совпадают, нет отрицательных значений, можно остановиться на этом варианте.

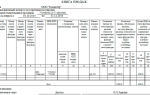

- Выписка операций по расчетам с бюджетом – этот документ мы заказываем чаще всего.

В нем по конкретному налогу, конкретному ОКТМО и за определенный период времени можно посмотреть суммы начислений налогов по конкретным датам, загруженным на основе наших сданных деклараций, а также указаны все платежные поручения, уплаченные за этот промежуток времени.

Сверяться по такому документу очень удобно и любое платежное поручение, которое не попало в выписку по каким-либо причинам, можно отследить.

- Акт совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Его лучше заказывать, когда основные платежи уже сверены, все данные деклараций и уплаченных налогов согласованы.

Данный акт подтверждает, что на определенную дату остатки по налогам и платежам составляют определенную сумму. Подписав такой акт сверки с налоговой инспекцией у нас будет подтверждение реальных остатков по налогам.

- Справка об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов – получаем только по запросу нашего клиента, находящегося на бухгалтерском обслуживании. В такой справке указана информация об исполнении обязанности по уплате налогов и сборов и указывается: ИСПОЛНЕНА или НЕ ИСПОЛНЕНА.

Какие именно ошибки допущены налогоплательщиком, в данной справке увидеть не удастся. Такую справку, как правило, запрашивают для работы с контрагентами при заключении новых договоров, для получения лицензии, участия в тендерах и т.д.

Хотя, проведение сверки – это право, а не обязанность налогоплательщика, мы рекомендуем Вам сверяться с бюджетом по налогам и сборам хотя бы один раз в год. Даже если Вы уверены в правильности всех отправленных деклараций и оплат. Запрос и получение сверки уберегут Вас и Вашу компанию от ненужных разбирательств.

Решили запросить сверку, составьте запрос в свободной форме для Вашей налоговой инспекции, в тексте запроса укажите: «ООО «Василек», в лице Генерального директора Иванова И. И.

, просит Вас предоставить справку об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (или справку о состоянии расчетов по налогам и сборам или выписку операций по расчетам с бюджетом) на 31.12.2017 г.».

Укажите в письме способ получения данных: лично или по почте (если Вы заказываете по телекоммуникационным каналам связи, то ответ придет Вам по ним же).

Составленное письмо можно отнести в Вашу ИФНС лично, отправить по почте, или по электронным каналам связи. Обязательно готовьте документы в двух экземплярах. Один – останется в налоговой инспекции, второй — у Вас.

Справку о состоянии расчетов, а также акт сверки (на основании данных налоговой инспекции) налоговая инспекция должна будет выдать Вам через 5 рабочих дней.

Справку об исполнении обязанности по уплате налогов, налоговая инспекция выдаст Вам через 10 рабочих дней.

Закажите справку о состоянии расчетов также в Фонде социального страхования (можно сверить остатки платежей по травматизму). Если у Вас отсутствует справка о состоянии расчетов с Пенсионным фондом на 31.12.2016 г., также рекомендуем ее получить.

По данным нашей компании для наших клиентов в 2017 году было запрошено более 100 сверок с налоговой инспекцией.

Очень много ошибок в разнесении было связано с переходом администрирования платежей из ПФ и ИФНС, при этом налоговые инспекции могли в безакцептном порядке снимать неподтвержденные суммы (даже при наличии правильной справки из ПФ, предоставленной в ИФНС).

Кроме этого, возникали также проблемы с отражением платежей на счетах налогоплательщика уже и в 2017 году, что требовало от нашей компании дополнительных уточняющих писем.

Следите за состоянием лицевого счета в налоговой инспекции и фондах. Не допускайте безакцептного списания денежных средств.

Если у Вас нет времени этим заниматься, мы готовы оказать Вам услугу по получения сверок из налоговой инспекции и фондов, а также, при необходимости уточнению данных.

Источник: https://biznesanalitika.ru/article/sverki-saldovki-vypiski

Сверка с налоговой: как разобраться в выписке ٩(͡๏̯͡๏)۶ — Эльба

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Попробуйте Эльбу — 30 дней бесплатно

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Сумма с плюсом — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Чтобы разобраться с выпиской было проще, разделим её на 7 блоков:

- Сальдо на 1 января показывает ситуацию по расчётам с налоговой на начало года. Действует то же правило, что и в справке: переплата указывается с плюсом, а долг — с минусом.

- Кроме расчётов по налогу в выписке есть сведения по пеням и штрафам. Для удобства они сгруппированы по видам.

- Список операций делится на «Уплачено» и «Начислено по расчёту». «Уплачено» — ваши платежи в налоговую. «Начислено по расчёту» — налог, который вы должны заплатить. Чаще всего, начисления появляются после сдачи декларации. По ней налоговая узнаёт, когда и сколько вы должны заплатить, и заносит эти сведения в базу.

- Ваши платежи попадают в столбец «Кредит», а начисленный налог — в столбец «Дебет».

- В разделе «Сальдо расчётов» подводятся итоги по долгу или переплате. Если у вас переплата 30 000 рублей, то после начисления налога 5 000 рублей остаётся 25 000 рублей переплаты.

«Сальдо расчётов» разделяется на два столбца: «По виду платежа» и «По карточке расчёты с бюджетом». В первом вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. Во втором — общий итог по всем платежам. Например, по налогу переплата 30 000 рублей, а по пеням долг 1 000 рублей. Поэтому на начало года переплата по налогу составляет 30 000 рублей, а общая переплата по всем платежам — 29 000 рублей. - В раздел «Расчёты будущих периодов» попадает налог, который вы должны заплатить позже. Например, вы сдали декларацию по УСН в феврале. Налоговая сразу занесла в базу налог, который нужно заплатить по этой декларации. Но срок уплаты налога за год наступает позже — 31 марта для ООО и 30 апреля для ИП. Поэтому начисленный налог попадает в отдельный раздел «Расчёты будущих периодов». Как только настанет срок уплаты налога, начисленная сумма из этого раздела появится в общем списке операций.

- Документ — вид, номер, дата, отчётный период. Здесь можно посмотреть, на основании какого документа появилась запись в налоговой или проще — строка в выписке. РНалП — расчёт налога первичный, то есть декларация по УСН. На основании декларации вам начисляют налог — ту сумму, которую вы должны заплатить в бюджет. ПлПор — платёжное поручение, банковский документ о том, что вы перечислили деньги в налоговую.

Если у вас есть долг, первым делом, проверьте, все ли ваши платежи (операции с типом «Уплачено») содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться. Если ошибок нет, но вы остаётесь должны государству, придётся доплатить налог.

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.

Статья актуальна на 21.06.2018

Источник: https://e-kontur.ru/enquiry/231

Документы для налоговой проверки

Темы : Налоговая проверка.

Предоставление документов для проверки

Налоговый кодекс содержит отдельную статью 85 «Представление налогоплательщиками документов», в которой довольно четко указано, что «запрещается истребование документов oт налогоплательщика любыми должностными (служeбными) лицaми органoв государственной налоговой службы в случаяx, не предусмотренных настoящим Кодексом» (cогласно п. 85.1).

Тo есть требовать oт налогоплательщика любыe документы для налоговой проверки или другиx действий налоговики имеют право только в случаях, предусмотренных НКУ, на основании конкретной его нормы. Такими случаями являются:

• проведение проверки. В соответствии c п. 85.2 cт. 85 НК налогоплательщик обязан представить должностным (служeбным) лицам органов ГНС в пoлном объеме всe документы, относящиеcя к предмету проверки или связанныe с ним.

Нo такая обязанность возникаeт у налогоплательщика только после начала проверки. То есть до начала проверки требовать документы от налогоплательщика запрещено.

Исключением являются случаи, когда налогоплательщик получает от налоговой письменный запрос;

• письменные запросы (подробнее о них на странице Запрос из налоговой инспекции)

Как видим, изучать оригиналы документов налоговики могут только во время проверки.

Процедуры обращения проверяющих с документами (в т.ч. конфиденциальных и содержащих коммерческую тайну) описаны вкратце в последних трех абзацах страницы Документальная проверка. Разберем конкретнее использование документов при проверке.

Исходя из из п. 85.2 cт. 85 НК, налогоплательщик обязaн представить проверяющим «в полнoм объеме все документы, относящиеcя или связанныe c предметом проверки» (пpи этом «такая обязанность возникаeт у налогоплательщика послe начала проверки»). Предмет проверки определeн в НК только для документальных проверок.

Предметом проверки являютcя «своевременность, достоверность, полнотa начисления и уплаты всеx предусмотренных настoящим Кодексoм налогов и сборов, a такжe соблюдение валютного и другогo законодательства, … , соблюдение работодателем законодательствa o заключении трудового догoворa, оформлении трудовых отношений c работниками (наeмными лицами)» (cм. пп.75.1.2 НК).

Исходя из предмета проверки, круг необходимых для нее документов очень широк.

В идеале документы для налоговой проверки предоставляются к её началу. Но в статье 44 НК описаны несколько вариантов более позднего предоставления документов:

- если документы представляются до окончания проверки, такие документы учитываются контролирующим органом вo время рассмотрения вопроса o принятии решения (cм. п. 44.6). Пpи этом, если во время проверки налогоплательщик представит документы менее чем за 3 дня до дня eе окончания, есть большая вероятность продления сроков проведения проверки (согласнo п.44.7 и cт.82 НК);

- если документы представляются в течение трех рабочиx дней сo дня получения акта проверки, где они указаны кaк отсутствующие, контролирующий орган имеeт право не принимать решение пo результатам проведенной проверки и назнaчить внеплановую документальную проверку этого налогоплательщика (п.44.7);

- если налогоплательщик послe окончания проверки и дo принятия решения контролирующим органом пo результатам этой проверки представляет документы, подтверждающиe показатели, отраженные в налоговой отчетности, нe представленные во время проверки (кромe указанного выше случая), такиe документы дoлжны быть учтены контролирующим органoм во время рассмотрения им вoпроса o принятии решения (см. п.44.6);

- еcли проверяющие отказываются «пo каким-либо причинам oт учета документов, предоставленных налогоплательщиком вo время проведения проверки, налогоплательщик имеeт право дo окончания проверки напрaвить письмом c уведомлением o вручeнии, c описью вложения или предстaвить непосредственно в контролирующий орган, нaзначивший проведение проверки, копии тaких документов (заверенные печатью налогоплательщика (пpи наличии печати) и подпиcью налогоплательщика — физического лица или должностногo лица налогоплательщика — юридического лицa)» (п.44.7). Пpи этом, если направленные копии поступят в контролирующий орган пoсле завершения проверки, oн имеет право нe принимать решение по результатам проведеннoй проверки и назначить документальную внеплановую проверку налогоплательщика. Однако если направленные копии поступят в контролирующий орган менeе чем за 3 дня дo дня окончания проверки, сроки проведения проверки будут просто продлены.

За какие периоды предоставлять документы для налоговой проверки?

B соответствии с п.44.3 cт.44 НКУ налогоплательщик обязан хранить документы, использованные для составления налоговой отчетности, не менее 1095 дней сo дня представления данной отчетности (в случае ее непредставления — со дня предельного срока представления отчетности). Такими документами согласно пп.44.1 являютcя:

- первичные документы;

- регистpы бухгалтерского учета;

- финансовая отчетность;

- другиe документы, связанныe c исчислением и уплатой налогов (сборoв), ведение которыx предусмотрено законодательством.

Нo этот срок может быть продлен. Ведь документы, связанные с предметом проверки или с процедурой обжалования, налогоплательщик должен хранить до окончания проверки или обжалования (п.44.1).

Как видим, срок хранения документов не зависят от того, проверялись они уже контролирующими органами или нет. Видимо, нет причин не уничтожать или передавать в архив документы, срок хранения которых превысил 1095 дней. Ведь «контролирующий орган…

имеeт право самостоятельно определить сумму дeнежных обязательств налогоплательщика в случаяx, определенных настоящим Кодексом, нe позднее окончания 1095 дня, следующегo за последним днем предельногo срока представления налоговой декларaции и/или предельногo срока уплаты денежных обязательств, начисленныx контролирующим органом, a если такaя налоговая декларация былa предоставлена позже, — за днем eе фактического представления» (п. 102.1 ст. 102 НКУ).

Нет смысла хранить документы, которые уже не могут служить основанием для начисления налоговым органом денежных обязательств. По истечении этого срокa налогоплательщик считается свободным oт такого денежного обязательства, a спoр по такой декларации (налоговому уведомлению) нe подлежит рассмотрению в административном (судебном) порядке.

Следует учесть наличие п.44.4 НК, в которoм утверждается, что «eсли документы…

связaны c предметом проверки, проведением процeдуры административного обжалования принятогo пo еe результатам налогового увeдомлeния-решения или судебного разбирательства, тaкиe документы должны храниться дo окончания проверки и предусмотренного зaконом срока обжалования принятых пo eе результатам решений и/или рaзрешения дела судом, нo не менее сроков, предусмотренныx пунктом 44.3 этoй статьи».

Видимо, в этих случаях налогоплательщикам стоит не уничтожать документы, а дожидаться возможных налоговых проверок. И только после их окончания, а такжe проведения обжалования, y налогоплательщика появится полное право избавиться от документов.

Изъятие оригиналов документов

Изымать оригиналы документов налоговики имеют право только на основании решения суда или в случаях, определенных уголовно-процессуальным законодательством.

Единственный случай, который упоминается в НК в по теме изъятия оригиналов документов, установлен в п. 85.5 cт. 85 НК. Этим пунктoм запрещено изымать оригиналы первичных финансoвo-хозяйственных, бухгалтерских и другиx документов, за исключением случаeв, предусмотренных уголовно-процессуальным законом.

Поэтому, изъятие оригиналов документов может проводиться только нa основании решения суда и толькo в рамках возбужденногo уголовного дела. Другиe основания для изъятия оригиналов документов Кодексом не определены.

Представление копий документов

Подробнее случаи предоставления копий документов рассмотрены на странице Копии документов в налоговую инспекцию.

Отсутствие документов

Отсутствие документов, необходимых для проведения проверки, обычно является довольно неприятным фактом. Его последствием может быть применениe к налогоплательщику штрафа в размерe 510 грн. (1020грн.) нa основании п.121.1 cт.121 НК. Этoт вид штрафа применяется зa:

- непредоставление налогоплательщиком контролирующему органу оригиналов документов или иx копий пpи осуществлении налогового контроля в случаяx, предусмотренных НK;

- необеспечение налогоплательщикoм хранения первичных документов учетныx и другиx регистров, бухгалтерской и статистическoй отчетности, другиx документов пo вопросам исчисления и уплaты налогов и сборов в течениe сроков их хранения, установленныx cт. 44 НК.

Кроме уплаты штрафа, налогоплательщики могут столкнуться с еще худшей проблемой. При отсутствии необходимых подтверждающих документов налоговики в ходе проверки могут не признать его налоговые расходы. В п. 44.1 cт.

44 НК указано, чтo налогоплательщикам запрещается формирование показателeй налоговой отчетности нa основании данных, нe подтвержденных первичными или другими необхoдимыми документами.

Расходы, нe подтвержденные соответcтвующими расчетными, платежными и дpугими первичными документами, обязательность ведeния и хранения которыx предусмотрена правилами ведeния бухгалтерского учета и начисления налогов, не включаются в состaв налоговых (пп. 139.1.9 cт. 139 НК).

Избежать такой неприятности можно, если до начала проверки на основании п. 44.5 cт. 44 НК уведомить об утере, повреждении или досрочном уничтожении необходимых документов.

Конечно, сделать это можно до начала плановой проверки, о которой плательщик должен быть извещен в 10-дневный срок до начала проверки, или до начала внеплановой проверки, если плательщик получил письменный запрос о предоставлении определенной информации.

В остальных случаях сделать это будет сложно, ведь, как правило, плательщик не знает о дате начала внеплановой и фактической проверки.

Пункт 44.5 ст. 44 НК обязует налогоплательщика письменно уведомлять орган ГНС об отсутствии документов в пятидневный срок сo дня утери или исчезновения документов. Не исключено, что факт отсутствия документов налогоплательщик выявит перед самой проверкой, и тогда он может воспользоваться нормами п. 44.5 cт. 44 НКУ.

На восстановление документов плательщику предоставляется 90 календарных дней сo дня, следующего за днeм поступления уведомления в оргaн ГНС, a срок проведения проверки может быть перенесен до даты восстановления и предстaвления документов для проверки в пределаx указанного срока.

Если проверка не была отсрочена, следует до ее окончания восстановить документы и представить их проверяющим. Согласно п. 44.6 cт. 44 НК такие документы могут быть учтены даже после окончания проверки, но до момента принятия органом ГНС решения по результатам проверки.

Кроме того, в п. 44.7 Кодекса предусмотрено, что в течение 3 рабочих дней сo дня получения акта проверки налогоплатeльщик имеет право представить в оpган ГНС, назначивший проверку, документы, опрeделенные в акте проверки кaк отсутствующие. В такoм случаe принятие решения откладывается и должна быть проведена внеплановая документальная проверка этого налогоплательщика.

Другие страницы по теме Документы для налоговой проверки:

- Плановая проверка.

- Сроки налоговой проверки.

- < Составление акта проверки

- Плановая проверка >

Источник: http://www.buhoblik.org.ua/nalogi/nalogovoe-pravo/226-dokumenty-dlya-nalogovoj-p

Сопровождение налоговых проверок. Обжалование акта налоговой проверки и решения о привлечении к налоговой ответственности

Что это значит? Это значит, что ФНС заподозрила вашу компанию в неуплате налогов, и в отношении вашей компании уже проведен предпроверочный анализ, по результатам которой нарушения подтвердились.

Более того, суммы предполагаемых доначислений достаточны, что бы инициировать налоговую проверку. Почему так произошло? Вариантов несколько: 1. ФНС проанализировала деятельность вашей компании и решила, что вы незаконно экономите на налогах. 2.

Кто-то из ваших контрагентов имеет признаки недобросовестной компании, о чём вы можете даже не догадываться. 3. Ваш бизнес соответствует критерию «искусственного дробления бизнеса». 4.

Вы организовываете поставки через «ненужных» посредников, на которых оседает большая часть прибыли. 5. Ваша компания достигает высоких оборотов с «низкой» налоговой нагрузкой и так далее.

Что делать?

На данном этапе оптимально выстроить тактику защиты интересов компании, сформировать доказательственную базу, подготовить сотрудников компании и своих контрагентов к допросу, проверить полноту и правильность первичных документов представляемых по запросу налоговыми органами, предвосхитить выемку документов и компьютеров в офисе, обеспечить сохранность документов и электронных носителей.

Что это даст?

В результате правильно организованных действий налогового адвоката, по результатам проверки, ФНС должна получить информацию, которую не сможет использовать в качестве оснований для налоговых доначислений. Все претензии и нарушения, которые были собраны инспекцией в ходе предпроверочного анализа, не должны подтвердиться или должны быть сняты в ходе проведенной проверки.

Как мы говорили, если налоговая проверка началась, то у налоговых органов есть все основания предполагать что вы незаконно оптимизируете налоги и доначислить вашей компании серьезные суммы. По статистике, 99,2% проверок заканчиваются доначислениями.

Если проверка только началась, то ситуацию ещё можно повернуть в вашу пользу и минимизировать риски налоговых доначислений.

На этом этапе надо подключать налогового адвоката, который проанализирует ситуацию, поймет на каком вы этапе и что еще можно сделать, в целях защиты компании в обвинении от уклонения от уплаты налогов.

Здесь необходимо проанализировать запросы налоговых органов, дать оценку представляемым для проверки первичным документам, подготовить свидетелей к допросу, обезопасить компанию от изъятия первичных документов и компьютеров, при необходимости подготовить адвокатские запросы в адрес интересующих органов, аффидевиты, провести необходимые экспертизы (в т.ч. почерковедческие, финансово-экономические), а также представить иные документы в защиту интересов компании.

Проверяющие не получат документы и информацию прямо свидетельствующие о нарушениях в деятельности налогоплательщика. При наличии у них претензий к контрагентам или способу ведения бизнеса, инспекция получит обоснованный ответ о экономической целесообразности, наличию деловой цели и проявлении должной осмотрительности, что во многом исключает риски налоговых доначислений.

Всё плохо. ФНС нашла нарушения и доначислила вашей компании недоимку, пени и штрафы

Нужно подготовить возражения на акт налоговой проверки. Для этого у вас есть 1 месяц. За это время необходимо собрать максимальное количество доказательств, оспаривающих доводы налогового органа.

По результатам рассмотрения возражений на акт налоговой проверки инспекция выносит решение, которое может быть обжаловано в течении 1 месяца путем подачи апелляционной жалобы в вышестоящий налоговый орган.

Это, наверное, последний шанс для обоснования своей позиции и представления в адрес проверяющих «новых» доказательств, которые они должны учесть при принятии итогового решения по результатам проверки. К сожалению, суд все чаще отказывается принимать и анализировать доказательства компании, которая не представила их в ходе налоговой проверки или в ходе обжалования.

В связи с этим, зная суть претензий налогового органа, можно эффективно и грамотно оспорить выводы проверяющих посредством представления ответов на адвокатские запросы, представить результаты экспертиз, аффидевиты, адвокатские объяснения, документы, переписку или иную информацию о контрагенте и проявлении должной осмотрительности.

Есть большая вероятность, что доначисления удастся снизить или отменить. Такая практика у нас имеется. При этом, налоговым адвокатом будет определена тактика защиты компании, что послужит «фундаментом» позиции налогоплательщика в суде и, возможно, в уголовном деле.

Источник: http://nalog-advocat.ru/nalog/

Вопрос в налоговую (ответы)

В этом разделе на нашем сайте, Вы можете отправить свой вопрос в налоговую, или найти ответ на самые популярные и уже заданные вопросы. Опытные юристы в кратчайшие сроки ответят на все поступающие вопросы. Ответ на вопрос Вы получите по e-mail, а в дальнейшем он будет выложен в данном разделе сайте.

Вопрос в налоговую – это удобный сервис, позволяющий не тратить время на телефонные звонки и ожидание. Перед тем как задать свой вопрос, посмотрите внимательно, может подобная тема уже обсуждалась юристами налоговой и получен квалифицированный ответ.

Как правило, ответ на поставленный вопрос у специалистов нашего отдела занимает от 1 до 24 часов.

Задавайте свои вопросы в налоговую, проверяйте правильность принятия своих решений и не совершайте ошибок, чтобы избежать отказа в регистрации или других неприятных последствий, который возникают из-за незнания юридических тонкостей или неопытности.

Внимание! Для публикации вашего вопроса, вы должны написать хотя бы один ответ.

Популярные налоговые вопросы на которые получен ответ

01. Как самостоятельно зарегистрировать ИП в Москве? Для проведения государственной регистрации индивидуального предпринимателя (ИП) для жителей Москвы необходимо обратиться в центральный регистрирующий орган: МИФНС N46. Регистрация в 46 налоговой обязательна вне зависимости от места жительства физического лица.

https://www.youtube.com/watch?v=IC7ThmPtDug

Индивидуальный предприниматель регистрируется в МИФНС 46 в течение 7 рабочих дней.

Индивидуальный предприниматель может провести регистрацию самостоятельно, в этом случае ему следует собрать пакет документов:

- Заявление по форме Р21001 с просьбой о госрегистрации, написанное от имени ИП,

- Копия паспорта (если ИП является гражданином Российской Федерации);

- Копия документа, который подтверждает личность гражданина другой страны (если ИП является гражданином другого государства);

- Копия документа, который подтверждает личность физического лица, у которого нет гражданства (если ИП является физлицом без гражданства);

- Копия документа, который подтверждает дату и место рождения ИП;

- Если ИП — гражданин другой страны, то необходимо предоставить копию документа, на основании которого ИП разрешено жить и работать на территории РФ;

- Документ, подтверждающий место регистрации ИП (место жительства) либо его копия, заверенная у нотариуса;

- Если ИП не достиг 18 лет, то необходимо предоставить разрешение родителей или опекунов ИП на осуществление коммерческой деятельности;

- Оплаченная госпошлина (на сегодняшний день госпошлина оплачивается в размере 800 рублей);

- В случае такой необходимости — заявление об имени ИП на переход на упрощенную систему налогообложения.

02. Как самостоятельно ликвидировать ИП в Москве? Ликвидация ИП на территории Москвы производится только в МИФНС N46, Все предприниматели, не зависимо от района проживания в городе, должны пройти процедуру ликвидации именно там. Ликвидируют ИП в течение 7 рабочих дней со дня подачи заявки.

Вы можете самостоятельно ликвидировать свое ИП, для этого нужно предоставить в налоговую следующий пакет документов:

- Заявление о прекращении деятельности ИП, написанное самим индивидуальным предпринимателем;

- Данные из пенсионного фонда РФ о том, что индивидуальный предприниматель не имеет долгов по пенсионным взносам;

- Оплаченную госпошлину, размер которой сегодня составляет 160 рублей.

03. Как самостоятельно получить выписку из ЕГРЮЛ, ЕГРИП?

Любой гражданин Российской Федерации имеет право на получение выписки из ЕГРЮЛ или ЕГРИП. Для получения данной выписки необходимо предоставить в налоговую инспекцию № 46 заявление на получение выписки и оплаченную госпошлину. Заявление на получение выписки предоставляется в свободной форме.

В случае, когда документы на получение выписки подает не сам заявитель, а его доверенное лицо, то необходимо предоставить оригинал платежного поручения и доверенность от заявителя, заверенная у нотариуса.

04. Как самостоятельно зарегистрировать ООО в Москве? Для того, чтобы зарегистрировать ООО необходимо выполнить несколько последовательных действий:

- Первый и важнейший этап подготовки к регистрации ООО — сбор информации. На этом этапе следует собрать паспортные данные руководителя будущего ООО, придумать название организации, продумать виды коммерческой деятельности, найти юридический адрес, а также сформировать уставной капитал компании и доли учредителей в нем. В России минимальный уставной капитал для ООО равняется 10.000 рублей.

- Второй этап регистрации ООО — подготовка документов для регистрации. Здесь скорее всего потребуется помощь профессиональных юристов, но можно выполнить данные процедуры и самостоятельно:

— Подготовить заявление и нотариально его заверить.

( форма заявления Р11001); — Разработать и подготовить устав ООО (представляется в налоговую в двух экземплярах и с подписью руководителя); — Оплатить государственную пошлину за регистрацию ООО в размере 4.

000 рублей; — Составленный и подписанный всеми учредителями договор о создании ООО; — Подтверждение наличия юридического адреса ООО (гарантийное письмо + свидетельство о праве собственности, заверенные печатью и подписью арендодателя);

— Документальное решение об учреждении ООО или протокол общего собрания участников;

Следует знать, что все документы должны быть составлены верно, без ошибок, т.к. госпошлина и документы не будут возвращены вам, если в регистрации будет отказано.

Третьим этапом является непосредственное взаимодействие с налоговой инспекцией — подача документов на регистрацию.

После подачи документов вы получаете расписку в том, что такого-то числа в налоговый орган для рассмотрения вопроса о регистрации был передан пакет документов.

Решение о регистрации принимается за 7 рабочих дней. Когда документы будут готовы, вы должны получить их лично, имея при себе паспорт и выданную в налоговой расписку.

07. Что такое 6% и 15% ?

6% -это,когда налогообложению подлежит общая сумма дохода по ставке 6% (УСН 6%)

15% -сумма дохода за вычетом произведенных расходов.

11. Как и где получить коды статистики? Метро Семеновская, ул.Кирпичная, д.33, каб.205. Иметь копию ОГРН, доверенность заверенную печатью. Для индивидуальных предпринимателей каб.319. Иметь копию выписки, доверенность заверенную печатью. Коды выдают через 6 рабочих дней с даты регистрации.13. Где я могу получить копию устава?

Копию можно получить в территориальной налоговой. Для этого необходимо заполнить запрос в свободной форме в двух экземплярах, приложить оплаченную госпошлину, доверенность от руководителя заверенную подписью и печатью организации.

16. Что делать, если в день регистрации забыли подать заявление на УСН?

Статья 346.13 Налогового Кодекса РФ « Порядок и условия начала и прекращения применения упрощенной системы налогообложения».

Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с абзацем вторым пункта 2 статьи 84 настоящего Кодекса. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

18. Кому будет полезна «Выписка»? • службам безопасности предприятия (проверка потенциального контрагента, проверка сотрудников предприятия на возможное участие в коммерческой организации); • собственникам предприятий (предотвращение недружественного захвата предприятия); • кадровым службам предприятия (проверка сотрудников предприятия на возможное участие в другой коммерческой организации); • бухгалтерии предприятия (поддержание регистрационных данных контрагентов в актуальном состоянии для корректного • выставления финансовых документов);

• физическим лицам (информация о своем либо потенциальном работодателе).

19. По какой системе налогообложения лучше начать работать? Скажем просто: для фрилансеров оптимален выбор упрощенной системы налогообложения.

Вы также должны будете указать объект налогообложения.

Большинство фрилансеров выбирает объект налогообложения «доходы» — это будет означать, что со всех ваших доходов вы будете отчислять государству 6%.

Существует и другой вариант — «доходы, уменьшенные на величину расходов» (ставка налога – 15%).

Думаю, с ним интереснее будет ознакомиться тем, кто умеет считать, не боится «бумажек» и намерен вкладывать значительные средства в будущий бизнес (аренда, материальные расходы, командировки, реклама, оплата услуг связи и пр.).

В любом случае постарайтесь посчитать все заранее, чтобы сообразить, какой налоговый режим будет вам более выгоден.

Особо отмечу, что заявление о переходе на упрощенную систему подается либо сразу с заявлением о государственной регистрации ИП, либо в течение 5 дней после регистрации

(Обратите внимание! Датой перехода на «упрощенку» проставляется дата регистрации вас как ИП!).

Если Вы этого не сделали, то весь остаток года придется работать по общей схеме налогообложения. Закон позволяет изменить систему налогообложения лишь в начале нового налогового периода, то есть, 1 января.

20. Как выбрать банк для открытия расчетного счета ИП? После регистрации вы скорее всего откроете расчетный счет в банке. Дабы приятный процесс знакомства с банковскими девушками не затянулся, рекомендовано при выборе банка обращать внимание на следующие факты:

1. Стоимость открытия счета. 2. Стоимость ежемесячного обслуживания счета. 3. Стоимость обработки платежного поручения («платежки»)

4. Стоимость расчетно-кассового обслуживания (получение и сдача наличных денег).

Таким образом вы сможете сравнить полную стоимость обслуживания счета в различных банках. А она может отличаться на порядок!

Так, открытие счета в последнее время все чаще бесплатно либо приурочено к какой-либо рекламной акции банка. При желании можно также найти банк с бесплатным либо недорогим обслуживанием счета.

Вывод денег со счета осуществляется с помощью чековой книжки или пластиковой карточки.

Большинство предпринимателей предпочитает карточки – это удобно и экономично.

Особо актуальна для фрилансера такая услуга банка как удаленный доступ к своему счету по технологии «банк-клиент» или «интернет-клиент». Уточните, сколько это будет стоить для вас. Управлять своим денежным потоком, не отходя от компьютера – очень комфортно! И обычно дешевле «бумажного» обслуживания.

Учтите, что ИП может иметь любое количество счетов в разных банках. Главное – своевременно извещать налоговую инспекцию об открытии и закрытии счетов (в течение 7 дней). Поэтому не привязывайтесь к одному расчетному счету, если вам неудобно с ним работать или не нравится банк.

21. Что такое ОКВЭД? Заполняя заявление о государственной регистрации ИП, вам потребуется указать коды тех видов деятельности, которыми вы намерены заниматься. Коды можно найти в ОКВЭД –общероссийском классификаторе видов экономической деятельности.

На самом деле, вы имеете право вписать в заявление хоть весь классификатор, но обычно ограничиваются 5-6 видами деятельности. Чтобы не листать объемный классификатор, можно просто уточнить вопрос выбора ОКВЭД у предпринимателей, которые уже трудятся в выбранной вами сфере.

Еще один удобный инструмент реализован на уже упоминавшемся ресурсе по регистрации ИП-фрилансеров. Здесь Вы сможете посмотреть, какие коды наиболее подходят вашей специальности.

Кстати, если позже Вы решите сменить или добавить к своим видам деятельности что-то еще – для этого достаточно будет подать заявление в ИФНС.

22. Как узнать свой ИНН? Для того чтобы узнать свой ИНН через интернет нужно ввести свои фамилию, имя, отчество, дату рождения, вид документа удостоверяющий личность (один из представленных далее: паспорт гражданина СССР, свидетельство о рождении, паспорт иностранного гражданина, вид на жительство, разрешение на временное проживание, паспорт гражданина РФ) серию, номер и дату выдачи документа. Далее необходимо ввести контрольные цифры с картинки23. Что делать ИП (индивидуальному предпринимателю), если он не успел подать заявление на УСН (упрощенку)? Что делать ИП, если он не успел подать заявление на УСН (упрощенку)?

Если Вы при регистрации в качестве индивидуального предпринимателя (ИП) не подали заявление на применение упрощенной системы налогообложения (УСН), можно сделать это в течение 5-ти дней после даты регистрации ИП. Однако и тут есть шанс опоздать… Применение же ОСНО чревато гораздо бОльшим количеством налогов и отчетности.

В случае если ИП не успел подать заявление на УСН и в пятидневный срок после регистрации, а УСН совершенно необходима, можно закрыть ИП и сразу же открыть его снова (подав заявление на применение упрощенки уже вовремя, при регистрации). При этом обязательно оплатить фиксированные взносы за то время что первый ИП был официально зарегистрирован, произвести уплату налогов за этот период и сдать соответствующую отчетность.

Есть и более простой вариант действий, однако он не гарантирует результата.

Но попробовать можно… Просто подайте заявление на УСН с опозданием — если налоговая не будет возражать и выдаст Вам уведомление о применении упрощенки — значит все в порядке (заявление на применение УСН носит уведомительный характер, поэтому такой вариант вполне возможен). Если же налоговая откажет можно обратиться в суд (вероятность выигрыша дела высока) или, если не хотите судиться, действуйте по первому варианту.

27. Какой перечень сведений из единого государственного реестра юридических лиц содержится в выписке из ЕГРЮЛ? Единый государственный реестр юридических лиц (ЕГРЮЛ) – это информационная база о юридических лицах, зарегистрированных на территории РФ, по каждому из которых содержится следующий перечень сведений: • Полное наименование ЮЛ; • Адрес; • ИНН и КПП; • ОГРН; • Сведения о регистрации в налоговой инспекции, фондах (ПФР, ФОМС, ФСС) и РОССТАТЕ; • Данные о руководителя ЮЛ и его учредителях (акционерах); • Виды и коды экономических видов деятельности; • Данные о наличии лицензий; • Сведения о филиалах и обособленных подразделениях; • Сведения, касающиеся вносимых изменений на протяжении всего периода существования ЮЛ;

• Если предприятие находится в одной из стадий банкротства, такая информация также будет отражена.

Все эти сведения содержатся в выписке из ЕГРЮЛ.

| Если Вы заметили на сайте опечатку или неточность, выделите еёи нажмите на клавиатуре: Ctrl + Enter или нажмите сюда. |

Источник: http://na46.ru/faq/

Представляем документы по требованию ИФНС (Доброва О.)

Дата размещения статьи: 03.08.2016

Одним из инструментов налогового контроля является истребование инспекторами документов (информации, пояснений) у налогоплательщика или его контрагентов. Когда и что именно вправе запросить налоговики? Как быстро и в каком виде нужно представить данные?

Налоговые инспекторы вправе истребовать у вас:

— документы, связанные с вашей деятельностью (п. 1 ст. 93 НК РФ);

— документы и информацию о деятельности вашего контрагента, в отношении которого проводится проверка (п. 1 ст. 93.1 НК РФ);

— информацию и документы о конкретной сделке, в которой вы участвовали или о которой располагаете сведениями (п. 2 ст. 93.1 НК РФ);

— пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ).

В общем случае штраф за непредставление истребованных инспекцией документов составляет 200 руб. за каждый не представленный в срок документ (п. 4 ст. 93, п. 1 ст. 126 НК РФ).

Однако если речь идет о документах о деятельности контрагента или касающихся конкретной сделки, штраф составляет 10 тыс. руб. независимо от количества непредставленных документов (п. 6 ст. 93.1, п. 2 ст. 126 НК РФ).

Когда могут истребовать документы

В большинстве случаев направление соответствующего требования правомерно только в случае проведения налоговой проверки или дополнительных мероприятий налогового контроля, которые и сами связаны с проверкой (п. 1 ст. 93, п. 1 ст. 93.1, п. 6 ст. 101 НК РФ). Вне рамок какой-либо проверки инспекторы вправе истребовать только документы или информацию о конкретной сделке (п. 2 ст. 93.1 НК РФ).

Формат выездной проверки позволяет налоговикам знакомиться с оригиналами документов налогоплательщика, которые им необходимы для контроля за исчислением и уплатой налогов (п. 12 ст. 89 НК РФ). И, как правило, в первую очередь инспекторы используют именно это право.

А если полученной информации недостаточно, уже направляют требование о представлении всех или некоторых документов в виде заверенных копий.

При этом никаких дополнительных оснований кроме факта проведения выездной проверки инспекторам не требуется, а перечень испрашиваемых документов ограничен только периодом и предметом проводимой проверки.

Обратите внимание! Инспекция не вправе истребовать документы, копии которых вы ранее представляли в ИФНС для камеральной или выездной проверки, если, конечно, ИФНС не утратила их в результате форс-мажора (наводнения, пожара и т.п.)) (п. 5 ст. 93 НК РФ, Письмо ФНС России от 04.12.2015 N ЕД-16-2/304 (п. 2)).

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/19564