Как грамотно отразить в учете деньги, которые компания отсудила у контрагентов

Чем поможет эта статья: Мы подскажем, когда и какую часть денег, взысканных с должника, придется включить в доход, а когда этого делать не потребуется. От чего убережет: Вы не запутаетесь в том, с каких полученных от контрагента сумм начислить НДС. И не заплатите в бюджет лишнего.

Если ваша компания на упрощенке Упрощенщики учитывают доходы кассовым методом и не признаются плательщиками НДС.

Предположим, ваша компания выполнила работы, а заказчик не спешит расплачиваться. Или же вы перечислили аванс поставщику, а он всячески увиливает от того, чтобы отгрузить вам товар.

Полюбовно урегулировать конфликт с контрагентом не удалось, и потому ваше руководство взыскивает с него задолженность через суд. И вот на руках решение судей в пользу вашей компании. Причем помимо основного долга вы получите с нерадивого поставщика или покупателя еще и неустойку. Плюс он возместит сумму госпошлины, которую вам пришлось заплатить, подавая иск в суд.

Вам, как бухгалтеру, теперь важно правильно учесть все эти суммы. Мы поможем вам во всем разобраться.

В доходах придется показать лишь неустойку и взысканную госпошлину

Сразу скажем, какую часть взысканной с контрагента суммы вам надо отразить в составе доходов. Причем как в налоговом, так и в бухгалтерском учете.

Во-первых, к доходам отнесите полученную неустойку (пени) или проценты за просрочку. Такие суммы прямо упомянуты в статьи 250 Налогового кодекса РФ. А в бухучете это будут прочие доходы.

Кстати, учесть нужно именно сумму, которая есть в решении суда. Дело в том, что суд имеет право снизить размер заявленной неустойки.

Как правило, это происходит, если санкция слишком большая по сравнению с суммой задолженности.

Во-вторых, базу по налогу на прибыль увеличит возмещаемая госпошлина. Та, которую проигравшая сторона вернет вам в полном размере. Кстати, ранее, когда ваша компания подала иск, вы списали сумму такого платежа на расходы.

А что с суммой основного долга? Если вы отгрузили товар, а покупатель вовремя не расплатился, выручку вы уже отразили. Ведь при методе начисления не важно, когда компания на самом деле получает деньги. Повторно учитывать доход в виде присужденных сумм не придется (). Такое же правило действует и когда организация выполнила работы или оказала услуги, а заказчик не платит по счетам.

Ваша организация, наоборот, выступала в роли покупателя, и вы перечислили аванс под предстоящую поставку? При таких обстоятельствах доходы также не придется отражать. Ведь это справедливо: предоплату вы не учитывали в расходах и сейчас попросту возвращаете свои деньги обратно. С этим соглашаются и в Минфине России (см. комментарий ниже).

— Предположим, покупатель или заказчик обратился в суд, чтобы взыскать с контрагента ранее перечисленный ему аванс. Если компания выиграла, то признанные судом суммы считаются внереализационными доходами.

С неустойкой и иными предусмотренными договором санкциями все понятно — эти суммы нужно учитывать, поскольку они прямо упомянуты в статьи 250 Налогового кодекса РФ. Госпошлина, возмещаемая проигравшей стороной, также увеличивает базу по налогу на прибыль.

Ведь когда организация обращалась в суд, уплаченную пошлину учли в расходах.

А вот сумма аванса, которую обязан уплатить должник, доходом не признается. Данные средства хоть их и взыскивает суд, идут в счет погашения задолженности по возврату аванса. Кроме того, ранее перечисленную предоплату компания в расходы не включала (). Значит, при возврате этой суммы у организации не возникает экономической выгоды — дохода, как это определено кодекса.

В бухучете на сумму взысканного основного долга достаточно сделать проводку, когда деньги поступят в кассу или на расчетный счет вашей организации.

Доходы учитывайте на ту дату, когда решение суда вступает в силу

Важно не запутаться, в какой момент отражать поступления в виде присужденных сумм. Так вот, доход возникает на дату, когда решение или постановление суда вступит в законную силу. Данное правило предусмотрено в пункта 4 статьи 271 Налогового кодекса РФ.

Если это решение арбитражного суда первой инстанции, то доходы отражайте через месяц с той даты, когда оно принято. Но если вы (или ответчик) подавали апелляционную жалобу, решение суда начинает действовать позже — со дня, когда принято постановление суда апелляционной инстанции. Вот это и будет дата, на которую вы признаете доход.

Важная деталь: дожидаться, пока судебные приставы в процессе исполнительного производства взыщут какие-либо суммы, не нужно. Более того, доход придется отразить, даже если приставы вообще прекратят исполнительное производство. Данный вывод следует из .

Добавим, что если деньги взыскать не удастся, их вы можете списать как безнадежные долги. О том, какие документы при этом понадобится оформить, читайте в статье «Оформите документы по безнадежной дебиторке так, чтобы ее можно было без опаски отнести на расходы».

ООО «Брандо» заключило договор поставки. Продавец выставил счет, который ООО «Брандо» оплатило. Однако товары так и не были отгружены. Компания обратилась с иском в арбитражный суд.

Сумма задолженности по договору — 135 000 руб. Также ООО «Брандо» потребовало уплатить неустойку и госпошлину за рассмотрение иска, всего на 10 000 руб. Суд удовлетворил требования компании в полном объеме. Решение суда вступило в силу 10 апреля 2013 года. На эту дату бухгалтер сделал проводку:

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 91 субсчет «Прочие доходы»

— 10 000 руб. — отражен доход в виде неустойки и возмещаемой госпошлины.

Далее началось исполнительное производство, в процессе которого в мае 2013 года приставы частично взыскали основной долг в сумме 45 000 руб. и неустойку с госпошлиной. Данные средства поступили на расчетный счет компании 23 мая. На эту дату бухгалтер сделал проводки:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты по претензиям»

— 10 000 руб. — получены взысканная неустойка и госпошлина;

ДЕБЕТ 51 КРЕДИТ 60 субсчет «Расчеты по авансам выданным»

— 45 000 руб. — получена взысканная приставами часть суммы аванса.

В дальнейшем аналогичную проводку бухгалтер делает по мере того, как приставы будут взыскивать оставшиеся суммы долга с поставщика.

Ндс на сумму неустойки начисляйте, только если взыскали долг с покупателя

Так, с доходами и налогом на прибыль разобрались. А с НДС что? Понятно, что в отношении основной суммы долга этот вопрос не стоит. Ведь с ранее учтенной выручки НДС вы уже начислили, возвращенный аванс и вовсе не доход.

Госпошлина налогом не облагается, это очевидно. Остаются неустойка и пени. Начислять НДС на суммы штрафных санкций вам не придется, если вы получили их, выступая в роли покупателя или заказчика. Согласны с этим и чиновники (см., например, ).

Осторожно! Чиновники требуют, чтобы с полученной неустойки поставщик начислял НДС.

А что делать в обратной ситуации? То есть когда неустойку или пени вы получили как поставщик или подрядчик.

Чиновники уверены: подобные суммы связаны с оплатой реализованных товаров (работ, услуг). А раз так, то на основании пункта 1 статьи 162 Налогового кодекса РФ эти поступления увеличивают базу по НДС.

В частности, данный вывод есть в письмах Минфина России , и др.

При этом чиновников не смущает, что судьи уже давно занимают противоположную позицию. То есть с полученной неустойки поставщик НДС начислять не должен. Именно такой подход одобряют в Президиуме ВАС РФ (см. ).

Нижестоящие суды придерживаются аналогичного мнения. Так что когда цена вопроса велика, имеет смысл поспорить с налоговиками.

Если же вы не хотите затевать судебную тяжбу, безопаснее начислить НДС и составить в одном экземпляре счет-фактуру на сумму неустойки.

Вопрос-тест по темам номера

Следующий вопрос в статье «Пять ключевых подсказок, с которыми вы доведете до ума договор подряда или оказания услуг».

Источник: https://www.gazeta-unp.ru/articles/42501-qqgb-16-m3-kak-gramotno-otrazit-v-uchete-dengi-kotorye-kompaniya-otsudila-u-kontragentov

Как отразить в учете присужденные судом суммы по встречным искам? (Серова А.И.)

Дата размещения статьи: 18.02.2016

Один из наших читателей описал довольно распространенную ситуацию: субподрядчик обратился в суд с иском о взыскании с генерального подрядчика задолженности за выполненные работы и неустойки за нарушение срока оплаты работ, а генподрядчик выдвинул встречный иск об обязании субподрядчика оплатить невозвращенные давальческие материалы и уплатить пени за нарушение срока сдачи результатов работ. Проанализировав представленные сторонами доказательства, арбитры решили удовлетворить иск субподрядчика в полном объеме, а требования генерального подрядчика — частично. При этом в решении суда сказано, что проведен зачет первоначальных и встречных требований и в результате генподрядчик обязан уплатить субподрядчику определенную сумму.

В связи с этим возник вопрос: нужно ли контрагентам отражать в бухгалтерском и налоговом учете присужденные судом суммы развернуто или достаточно признать только итоговую сумму?

Сразу скажем, что ни у субподрядчика, ни у генерального подрядчика нет оснований отражать в бухгалтерском и налоговом учете решение суда свернуто. Подробности — в статье.

Ситуация первая, самая простая

Состоит она в том, что договор субподряда не подпадает под действие ПБУ 2/2008 «Учет договоров строительного подряда» (не носит долгосрочного характера и сроки начала и окончания выполнения работ приходятся на один отчетный год — 2015). В связи с этим согласно учетной политике субподрядчика выручка признается в бухгалтерском учете при наличии условий, перечисленных в п. 12 ПБУ 9/99 «Доходы организации» , а именно:

а) организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

———————————

Утверждено Приказом Минфина России от 24.10.2008 N 116н.

Источник: http://lexandbusiness.ru/view-article.php?id=6772

Долгострой: как учесть доходы | Бухгалтерия и кадры

Если договор строительного подряда не предусматривает поэтапную сдачу работ, а их продолжительность выходит за рамки одного налогового периода, то подрядчик должен учитывать доходы от реализации в бухгалтерском и налоговом учете по-разному. В бухгалтерском учете это можно делать по мере готовности работ или в целом после их окончания. А в налоговом учете доходы «долгостроя» нужно распределять между налоговыми периодами, на которые приходится технологический цикл.

Специфической особенностью строительства является его продолжительность во времени. Как правило, срок начала работ приходится на один налоговый период, а срок их окончания – на другой. В ряде случаев строительные работы и услуги могут растянуться даже на несколько лет. Проще говоря, долгострой.

При этом договоры строительного подряда могут содержать разные условия.

Если договором предусмотрена поэтапная сдача работ, то подрядчик должен признавать доходы (и в бухгалтерском, и в налоговом учете) по мере сдачи каждого этапа строительства на основании актов сдачи-приемки. Причем в этом случае продолжительность этапов значения не имеет. Но по договорам, в которых поэтапная сдача работ не предусмотрена, организовывать учет доходов в налоговом учете нужно по-особому.

Но сначала разберемся, какое производство считают длительным.

Длительное производство

В Налоговом кодексе определение длительного производства увязано с налоговым периодом по налогу на прибыль. Таковым считают производство с технологическим циклом продолжительностью более одного налогового периода (п. 2 ст. 271 НК РФ). Налоговый период по налогу на прибыль – календарный год (ст. 285 НК РФ).

А Минфин России в письме от 13 октября 2006 г.

№ 03-03-04/4/160 разъяснил, что производство с длительным технологическим циклом – это «производство, сроки начала и окончания которого приходятся на разные налоговые периоды независимо от количества дней осуществления …».

Это определение финансисты дали для того, чтобы уточнить порядок расчета налога на прибыль в отношении доходов по тем долгим договорам, которые не предусматривают поэтапную сдачу работ или услуг.

Эта минфиновская формулировка дает повод говорить о длительном производстве даже в том случае, если реальная продолжительность работ невелика, но начались они в одном году, а сданы заказчику – в следующем. Так, если производство начато в декабре 2007 года, а закончено, скажем, в марте 2008 года, его цикл захватывает два календарных года (два налоговых периода).

Заметим: несмотря на то, что строительные работы ведутся, как правило, долго, случаи договоров, которые не предусматривают их поэтапную сдачу, совсем не редки. С чем это связано?

Почему заказчики не любят поэтапную сдачу?

При выполнении работ (оказании услуг) в общем случае признание дохода связано с их приемкой (подп. «г» п. 12 ПБУ 9/99).

Результат строительства – это выполненные подрядные работы (оказанные услуги). Заказчик, получивший сообщение подрядчика о том, что последний готов сдать результаты выполненных по договору подряда работ (или, если это предусмотрено договором, выполненного этапа работ), обязан немедленно приступить к его приемке (п. 1 ст. 753 ГК РФ).

До приемки работ заказчиком риск случайного повреждения (или гибели) результата выполненной работы несет подрядчик. Следовательно, приемка этапов работ увязана именно с переходом этих рисков (п. 3 ст. 753 ГК РФ). Этот переход и является причиной того, что заказчики нечасто соглашаются на поэтапную приемку работ.

Сдачу результата работ подрядчиком и приемку его заказчиком оформляют актом, который подписывают обе стороны (п. 4 ст. 753 ГК РФ).

Для строительной отрасли постановлением Госкомстата России от 11 ноября 1999г. № 100 утверждена обязательная учетная документация.

Это «Акт о приемке выполненных работ (форма № КС-2), «Справка о стоимости выполненных работ и затрат» (форма № КС-3), «Акт приемки законченного строительством объекта» (форма № КС-11), Акт приемки законченного строительством объекта приемочной комиссией» (форма № КС-14).

Очевидно, что сдачу-приемку построенного объекта оформляют актами КС-11 или КС-14. Однако и без промежуточных форм КС-2 и КС-3 (даже если речь идет о тех договорах, которые не предусматривают поэтапную сдачу работ) не обойтись.

Дело в том, что любые договоры на строительство, как правило, содержат обязанность подрядчика с определенной периодичностью (например, раз в месяц), составлять акт о приемке выполненных работ по форме № КС-2. Вообще-то предназначение этого документа в том, что он оформляется для приемки выполненных этапов строительства. И из Постановления Госкомстата России от 11 ноября 1999 г. № 100 это четко следует.

Но по договорам, не содержащим в себе этапы работ, такие акты носят чисто информативный характер. В этом случае подписание промежуточных актов сдачи -приемки не влечет для сторон правовых последствий (таких как, переход риска случайной гибели результата работ и обязанности заказчика оплатить его).

На это обстоятельство указывает и п.18 Обзора практики разрешения споров по договорам строительного подряда (Приложение к Информационному письму Президиума ВАС РФ от 25 января 2000 г. № 51).

Соответственно, подписывая такой акт, заказчик не принимает результат работ, а риски случайной гибели продолжает нести подрядчик.

Поэтому на практике форма № КС-2 широко применяется не только как документ, подтверждающий факт приемки выполненных работ по договору в целом или отдельному его этапу, ни и как расшифровка объемов выполненных подрядчиком работ. Например, для того, чтобы просто определить их стоимость. При этом он может и не подтверждать передачу работ подрядчиком, а значит и принятие их заказчиком.

Теперь рассмотрим особенности бухгалтерского учета доходов в строительстве.

Бухгалтерский учет доходов долгостроя

Общий порядок признания доходов в бухгалтерском учете определяет ПБУ 9/99 «Доходы организации» (приказ Минфина РФ от 6 мая 1999 г. № 32). Выручка подрядчика по договору строительного подряда — это его доход от обычных видов деятельности (п. 5 ПБУ 9/99).

Если речь идет о работах с длительным циклом (п. 13 ПБУ 9/99), организация может признавать выручку в бухгалтерском учете:

— после завершения всех работ в целом;

— по мере готовности отдельных видов работ (услуг).

Таким образом, данная норма определяет два возможных способа бухгалтерского учета доходов по длительным договорам. Как именно действовать – зависит от условий заключенного договора.

Если поэтапная сдача работ договором не предусмотрена, то фирма-строитель применяет первый метод. При этом никаких сложностей с признанием затянувшегося дохода в бухучете нет. Его отражают в момент завершения всех работ и подписания акта (КС-11 или КС-14).

При этом и затраты на строительство накапливаются в течение всего срока действия подрядного договора на счете 20 «Основное производство». Они участвуют при определении финансового результата у подрядчика после полного завершения работ на строящемся объекте.

Если объект сдается поэтапно, то компания применяет второй метод. А выручка в бухгалтерском учете будет отражена по мере выполнения отдельных работ. Однако бухгалтеру следует учесть некоторые нюансы.

Про счет 46

Если подрядчик выполняет работы долгосрочного характера и выручку признает по мере готовности той или иной работы, то он может применять счет 46 «Выполненные этапы по незавершенным работам» (письмо Минфина России от 26 октября 2005 г. № 07-05-06/279).

В таком случае продажную стоимость готовых (выполненных) работ отражают по дебету счета 46 и кредиту счета 90 «Продажи». Одновременно сумму фактических затрат по выполненным работам списывают с кредита счета 20 в дебет счета 90.

И только после того, как заказчик примет законченный объект, стоимость работ, учтенную на счете 46, можно списать в дебет счета 62.

Почему лучше использовать счет 46?

Дело в том, что до полного принятия завершенного строительства заказчиком отражать его дебиторскую задолженность на счете 62 «Расчеты с заказчиком» не совсем корректно. Об этом свидетельствует и упомянутое выше письмо Президиума ВАС РФ № 51.

А применение счета 46 нужно закрепить в бухгалтерской учетной политике.

Когда начислять НДС

Выполнение работ по договору строительного подряда – это, разумеется, объект обложения НДС (подп. 1 п. 1 ст. 146 НК РФ).

Если строительная компания отражает выручку после того, как закончит все работы и сдаст готовый объект заказчику, то в этот момент (по логике) она и начисляет НДС. Однако обратите внимание на следующий момент. Как мы уже говорили, акт по форме КС-2 на практике составляют даже в том случае, если поэтапная сдача стройки не предусмотрена.

И само наличие этого документа, по мнению налоговиков, свидетельствует о том, что этап строительства сдан и, соответственно реализован. Значит, при возникновении претензий контролеров придется апеллировать к строительному договору, в котором сказано, что заказчик принимает только готовый объект, а поэтапная сдача работ не предусмотрена.

Если же подрядчик отражает выручку по мере готовности отдельных работ, то сдавая тот или иной этап, и придется начислять НДС.

Пример 1

Компания ООО «Мастер» строит объект по договору строительного подряда с ООО «Волна». Работы начаты 21 октября 2007 г. и заканчиваются 28 марта 2008 г.

Объект сдается поэтапно. Бухгалтер применят счет 46.

Общая стоимость строительных работ на объекте составляет 2 950 000 руб., в том числе НДС — 450 000 руб.

В IV квартале 2007 г. «Мастер» выполнил работы договорной стоимостью (с учетом НДС) 1 180 000 руб. Фактические затраты на выполнение работ составили 850 000 руб.

В I квартале 2008 г. подрядчик выполнил работы договорной стоимостью (с учетом НДС) 1 770 000 руб. Фактические затраты на выполнение этих работ составили 630 000 руб.

Заказчик принял работы в срок — 28 марта 2008 г., а оплатил после приемки всех работ, 31 марта 2008 года.

Бухгалтер «Мастера» сделал проводки.

В IV квартале 2007 г. :

ДЕБЕТ 46 КРЕДИТ 90

— 1 180 000 руб. – отражена договорная стоимость выполненных строительных работ;

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по НДС»

— 180 000 руб. – начислен НДС со стоимости сданного этапа строительства;

ДЕБЕТ 90 КРЕДИТ 20

— 850 000 руб. – списана фактическая себестоимость выполненных строительных работ;

В I квартале 2008 г.:

ДЕБЕТ 46 КРЕДИТ 90

— 1 770 000 руб. – отражена договорная стоимость выполненных строительных работ;

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по НДС»

— 270 000 руб. – начислен НДС со стоимости сданного этапа строительства;

ДЕБЕТ 90 КРЕДИТ 20

— 630 000 руб. – списана фактическая себестоимость выполненных строительных работ;

28 марта 2008 г.:

ДЕБЕТ 62 субсчет «Расчеты с заказчиками» КРЕДИТ 46

— 2 950 000 руб. – законченный объект принят заказчиком;

31 марта 2008 г.:

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Расчеты с заказчиками»

— 2 950 000 руб. – заказчик оплатил строительные работы.

Как рассчитать налог на прибыль

В налоговом учете доходы производства с длительным циклом отражают по своим правилам.

Если договор предусматривает поэтапную сдачу работ, то все достаточно просто – доход в налоговом учете возникает по мере завершения конкретного этапа. Причем не зависимо от продолжительности этапов. То есть данное правило действует и в том случае, если этап начат в одном отчетном периоде, а завершен – в другом.

Если же по договору объект сдают не поэтапно, а целиком, доход в налоговом учете нужно показывать не при сдаче объекта, а по итогам каждого отчетного периода. Таково требование пункта 2 статьи 271 НК РФ.

Вместе с тем, этот доход можно уменьшить на сумму расходов, понесенных при выполнении работ. Разумеется, в этом случае не идет речи ни о какой договорной (продажной) стоимости работ, поскольку работы фактически не сдаются.

Поэтому «выручку» придется определять расчетным путем.

Делать это можно одним из двух способов:

Первый вариант (он более простой), заключается в том, что сметную стоимость строительства нужно разбить равномерно на срок строительства, указанный в договоре.

Второй вариант сложнее, но наиболее часто встречается в практике. При его использовании за основу берется сумма понесенных в отчетном периоде расходов.

И доход распределяют пропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете.

Таковы рекомендация финансистов (письмо Минфина России от 13 октября 2006 г. № 03-03-04/4/160). А подрядчик свой выбор должен отразить в налоговой учетной политике (ст. 316 НК РФ).

Покажем на примере, как распределить и рассчитать налоговые доходы от производства с длительным производственным циклом по договору, в котором не предусмотрена поэтапная сдача работ.

Пример 2

Компания выполнила строительно-монтажные работы для предприятия-заказчика. Сметная продажная стоимость работ – 200 000 руб. (без НДС). Начало договора – 1 декабря 2007 г., окончание – 31 марта 2008 г. Поэтапная сдача работ договором не предусмотрена. Работы сданы в срок.

Вариант № 1. Фирма равномерно разбивает сметную стоимость строительства на срок строительства.

Общий срок действия договора – 122 дня (31 + 31 + 29 + 31).

Часть сметной стоимости работ, приходящаяся на каждый день, составит:

200 000 руб. : 122 дн. = 1639, 35 руб.

Значит, сумма дохода, которую нужно отразить в налоговом учете за IV квартал 2007 года, такова:

1639, 35 руб. Х 31 дн. = 50 820 руб.

А сумма дохода, которая приходится на I квартал 2008 года, соответственно составит:

1639, 35 руб. Х 91 дн. = 149 180 руб.

Вариант № 2. Фирма распределяет доходы пропорционально расходам.

Предположим, что по смете сумма затрат по строительным работам составила 140 000 руб.

Из них 40 000 руб. компания истратила в 2007 году.

Значит, доля расходов, приходящаяся на 2007 г., составит:

(40 000 руб. : 140 000 руб.) Х 100% = 28,6 %.

А налоговый доход от строительства за 2007 год таков:

200 000 руб. Х 28,6 % = 57 200 руб.

Допустим, подрядчик уложился в смету и истратил в I квартале 2008 года оставшиеся 100 000 руб.

Получается, доля расходов, приходящаяся на 2008 г., составит:

(100 000 руб. : 140 000 руб.) Х 100% = 71,4 %.

Соответственно доход за I квартал 2008 года равен:

200 000 руб. Х 71,4 % = 142 800 руб.

© «Бухгалтерия и кадры», №2, 2008

Источник: http://www.buhkadr.ru/articles/894-dolgostroy-kak-uchest-dohody

Если заказчик не принял работу

Предприятие оказалось в сложном положении: заказчик отказался принять уже выполненные работы, мотивируя это тем, что выполненные нами работы не были приняты его заказчиком. А эти работы были включены в объемы, за них мы уже отчитались и заплатили единый налог. Теперь нужно возвращать деньги. В связи с этим у нас несколько вопросов.

Как быть с доходом? Как быть с заработной платой за эти работы (она полностью выплачена)? Просить работников вернуть? Как все это учесть в бухгалтерском учете?

– По доходу-выручке вам следует руководствоваться статьями 131 и 357 Налогового кодекса (НК). Выручка (доход) от реализации товаров, работ, услуг корректируется в четырех случаях:

полного или частичного возврата товаров;

изменения условий сделки;

изменения цены, использования скидки покупателем;

отказа от выполненных работ, оказанных услуг.

Корректировка выручки (дохода) от реализации производится в пределах годичного срока, а по работам, на которые установлен гарантийный срок, – в пределах гарантийного срока.

Годичный или гарантийный срок исчисляется с даты выполнения работ и признания дохода (даты, указанной в счете-фактуре, акте выполненных работ и других первичных документах).

Корректировку следует проводить в том налоговом периоде, в котором произошли случаи отказа от выполненных работ.

Налоговым периодом по единому налоговому платежу является календарный год. Соответственно, если работы были выполнены, например, в 2012 году, а отказ произошел в 2013-м, то налогоплательщик должен скорректировать выручку 2013 года.

При этом не забудьте, что при корректировке вашей выручки в сторону уменьшения нужно оформить дополнительный счет-фактуру, который должен подтвердить ваш бывший заказчик.

В дополнительном счете-фактуре нужно указать следующие сведения:

1) номер дополнительного счета-фактуры и дату его составления;

2) реквизиты, необходимые при заполнении счета-фактуры, предусмотренные частью первой статьи 222 НК;

3) номер и дату счета-фактуры, по которому производится корректировка;

4) размер корректировки (отрицательной или положительной) налогооблагаемой базы без учета налога на добавленную стоимость;

5) размер корректировки (отрицательной или положительной) суммы налога на добавленную стоимость.

По заработной плате, выплаченной за фактически выполненные работы.

Просить работников вернуть заработную плату вы не вправе, так как работники выполнили свою работу, она была принята ответственными лицами, им начислили зарплату и выплатили в соответствии с принятыми на вашем предприятии условиями оплаты труда. Согласно статье 154 Трудового кодекса работнику гарантируется оплата его труда независимо от финансового состояния работодателя.

Отражение в бухгалтерском учете. Учет стоимости выполненных работ, принять которые заказчик отказался, можно вести на дополнительно введенном счете 9041 «Возврат работ». Согласно НСБУ N 211 такой счет является контрпассивным счетом к группе счетов учета доходов от основной (операционной) деятельности. Его дебетовый оборот уменьшает доход от реализации товаров.

Реализацию и возврат выполненных работ ваше предприятие (плательщик ЕНП) может отразить нижеследующими записями:

| Содержание хозяйственнойоперации | Корреспонденция счетов | |

| дебет | кредит | |

| Отражена предоплата | 5110 | 6310 |

| Отражено списание фактической себестоимости выполненных работ | 9130 | 2010 |

| Отражен доход от реализации работ | 4010 | 9030 |

| Отражен зачет аванса | 6310 | 4010 |

| Отражен отказ от работ | 9041 | 4010 |

| Отражена себестоимость работ | 2010 | 9130 |

| Отражено закрытие счета 9040 | 9030 | 9041 |

————————————

1План счетов бухгалтерского учета финансово-хозяйственной деятельности хозяйствующих субъектов и Инструкция по его применению (утвержден приказом министра финансов, зарегистрированным МЮ 23.10.2002 г. N 1181).

Ответ подготовили специалисты «NormaEkspert».

Источник: https://gazeta.norma.uz/publish/doc/text97319_esli_zakazchik_ne_prinyal_rabotu

Как учитывать расходы, если работы не приняты | «Гарант-Сервис» г. Красноярск

Если заказчик отказывается принимать уже выполненные работы, у исполнителя могут возникнуть трудности с учетом понесенных расходов. Основными доводами для учета спорных затрат могут послужить намерения и цели деятельности организации, в рамках которой был произведен этот расход, связанный с получением дохода, а не ее результат.

Как известно, расходами в целях налога на прибыль признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

В свою очередь, документально подтвержденные расходы — это затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ*(1).

Исходя из смысла статьи 252 Налогового кодекса экономическая обоснованность понесенных расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода, то есть обусловленностью экономической деятельности с учетом содержания предпринимательских целей и задач организаций.

При этом расходы организации вызываются экономическими, юридическими или иными основаниями и связаны с получением дохода (или возможностью его получения) либо обусловлены особенностями ее деятельности.

Согласно позиции арбитражных судов при оценке обоснованности расходов налоговыми инспекторами должны приниматься во внимание именно намерения и цели деятельности организации, в рамках которой был произведен этот расход, связанный с получением дохода (прибыли), а не ее результат*(2).

Кроме того, Конституционный Суд РФ*(3) указал, что: — налогоплательщик сам определяет относимость понесенных затрат к расходам в целях налогообложения; — экономическая оправданность расходов определяется в соответствии с критерием направленности затрат на коммерческую деятельность;

— обоснованность расходов не может оцениваться по их целесообразности, рациональности, эффективности или полученному результату.

Раскрывая свою позицию по отношению к учету экономической обоснованности расходов, учитываемых при расчете налоговой базы, Конституционный Суд РФ исходил из того, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения хозяйственной деятельности. Поэтому при оценке обоснованности расходов речь должна идти именно о намерениях и целях (направленности) этой деятельности, а не о ее результате.

В апреле 2014 года арбитры Московского округа разбирали дело, где спорным являлся вопрос о правомерности учета в расходах потерь от брака*(4). Компания выполнила работы, но заказчик отказался их принимать в связи с ненадлежащим качеством исполнения. Заказчик расторг договор.

Однако исполнитель все равно учел расходы, связанные с выполнением этих работ, при налогообложении прибыли, чем вызвал претензии налоговых инспекторов.

Суды всех инстанций поддержали позицию налогоплательщика, признав, что последний вправе учитывать в расходах в целях исчисления налога на прибыль работы, не принятые заказчиком, как прочие расходы, связанные с производством и реализацией. При этом предлагается учитывать эти расходы как потери от брака*(5).

Как отметил суд первой инстанции*(6), понятие брака в налоговом законодательстве отсутствует. Однако Методические рекомендации по применению Плана счетов определяют брак как работы, которые не соответствуют стандартам и не могут быть использованы по своему прямому назначению без дополнительных затрат на их исправление*(7).

В связи с этим суд первой инстанции сделал вывод: из приведенного определения брака видно, что результат проектных работ, как и любых других, имея овеществленное содержание, в случае несоответствия его предъявляемым требованиям (условиям договора) также может быть признан браком.

Иными словами, на потери от брака может быть списана не только стоимость товаров, но и стоимость работ.

При этом суд первой инстанции также сослался на позицию финансового и налогового ведомств.

Так, по мнению Минфина России*(8) и УФНС России по г. Москве*(9), расходы производителя на производство продукции, которая не соответствует требованиям качества и в связи с этим подлежит утилизации (т.е. не будет реализована в дальнейшем), могут быть учтены для целей налогообложения как брак*(10) или как другие расходы, связанные с производством и реализацией*(11).

Аналогичной позиции придерживаются и суды*(12). Отметим, что суды опираются на позицию Конституционного Суда РФ, выраженную в Определении N 320-О-П. Так, налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности.

Налогоплательщик осуществляет указанную деятельность на свой риск и поэтому вправе самостоятельно и единолично оценивать ее эффективность и целесообразность. Следовательно, он сам решает, какие именно расходы нужно осуществить для обеспечения этой деятельности.

При этом Налоговый кодекс не содержит положений, позволяющих налоговым инспекторам оценивать произведенные налогоплательщиком расходы с позиции их экономической целесообразности, рациональности и эффективности.

Суд первой инстанции, учитывая вышеизложенное, принимая во внимание мнение Минфина России и УФНС России по г. Москве, а также подтвержденные факты несения налогоплательщиком расходов на выполнение договорных обязательств и невозможность сдачи или доработки и исправления работ (поскольку расторжение договора подтверждено), признал позицию налогоплательщика правомерной.

В свою очередь суды апелляционной и кассационной инстанций поддержали позицию суда первой инстанции.

Таким образом, в рассматриваемой ситуации, учитывая позицию фискальных ведомств, судебную практику, позицию Конституционного Суда РФ, суды правомерно признали, что у налогоплательщика имелись все основания для признания выполненных работ браком и возможность учесть потери от брака в расходах для целей исчисления налога на прибыль.

Г. Назарова, главный юрист отдела налогового права юридической компании

«НАФКО-Консультанты»

«Актуальная бухгалтерия», N 7, июль 2014 г.

Источник: http://garant-krs.ru/articles/as200814-2/

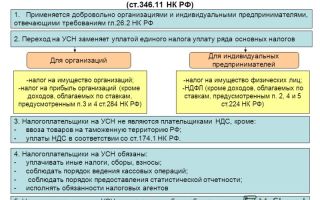

Усн «доходы» в 2018 году: как отчитываться и сколько платить — эльба

Упрощённая система налогообложения бывает двух видов: «Доходы» и «Доходы минус расходы». Они различаются тем, с какой суммы вы платите налог. Как выбрать выгодный вид УСН, мы рассказали в статье Упрощённая система налогообложения в 2017 году.

Ставка УСН «Доходы»

Ставка налога показывает, сколько процентов от доходов придётся заплатить государству. В большинстве случаев она равна 6%. Но есть регионы, которые снизили ставку.

В Крыму и Севастополе ставка 4%. В Севастополе можно платить ещё меньше — 3%, если вести бизнес из перечня льготных видов деятельности. В Чукотском автономном округе платят 4% от доходов, а льготный бизнес — 2%. А в Чеченской Республике ставка налога зависит от числа сотрудников и составляет от 1% до 6%.

В Москве, Санкт-Петербурге и Екатеринбурге ставка УСН стандартная — 6%.

Узнайте на сайте налоговой в разделе «Особенности регионального законодательства», какая ставка действует в вашем регионе.

Что считать доходом УСН

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

- процент на остаток по расчётному счёту

- штрафы и пени от партнёров за нарушенные условия договора

- возмещение ущерба от страховой

- курсовая разница при покупке или продаже валюты по курсу, который выгоднее, чем у центрального банка

- подарки и другое бесплатно полученное имущество

- другие доходы из ст. 250 Налогового кодекса.

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

Какие доходы не нужно учитывать в УСН

Не все полученные деньги — ваш доход. При расчёте УСН не нужно учитывать:

- возврат займа;

- пополнение счёта личными деньгами;

- обеспечительный платёж или залог;

- возврат денег от покупателя;

- деньги, полученные агентом по агентскому договору, кроме агентского вознаграждения;

- гранты;

- доходы от бизнеса на другой системе налогообложения, если вы совмещаете УСН с ЕНВД или патентом;

- другие доходы из ст. 251 НК.

У ИП есть доходы, которые не учитываются в УСН, но с них удерживается НДФЛ по ставке 35%:

- Стоимость выигрышей и призов от участия в стимулирующих конкурсах, которые проводятся для рекламы товаров. НДФЛ нужно платить с той части выигрыша, стоимость которой выше 4 000 рублей. НДФЛ перечисляет не сам ИП, а организатор конкурса.

- Экономия на процентах при получении кредита по ставке ниже ⅔ ставки рефинансирования (с 18 декабря 2017 года ставка рефинансирования — 7,75%). Банк сам посчитает и заплатит НДФЛ в налоговую.

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Можно ли учесть расходы

На УСН 6% расходы учесть нельзя. Поэтому, если у вашего бизнеса высокие затраты, стоит задуматься о переходе на УСН «Доходы минус расходы».

Как уменьшить УСН 6%

Один из плюсов УСН «Доходы» в том, что налог можно уменьшить на страховые взносы за ИП и сотрудников. Чтобы сделать это без ошибок, запомните два правила:

- ИП без сотрудников уменьшают налог на взносы полностью, а ИП с сотрудниками и ООО — наполовину.

Например, у вас нет сотрудников, и налог УСН за I квартал получился 10 тысяч рублей. В этом же квартале вы заплатили 8 000 рублей страховых взносов. Вы вычитаете эту сумму из налога УСН и платите 2 000 вместо 10 тысяч рублей.

Другая ситуация: вы наняли сотрудников и заплатили за них и за ИП 20 тысяч рублей страховых взносов в течение I квартала. Налог УСН за I квартал — 15 000 рублей. Поскольку у вас есть сотрудники, вы уменьшаете УСН только наполовину. Получается, УСН за I квартал не может быть ниже 7 500 рублей. В итоге вы платите 7 500 рублей вместо 15 тысяч рублей налога.

- Вычесть из налога можно только те взносы, которые вы заплатили в том же периоде, за который считаете налог. Например, 1 марта вы заплатили 15 000 рублей страховых взносов. Эту сумму вы можете вычесть из налога УСН за I квартал. О правилах уменьшения налога мы написали отдельную статью «Как уменьшить сумму налога на УСН».

Отчётность на УСН «Доходы» в 2018 году

Каждый квартал нужно платить налог:

- до 2 апреля 2018 года для ООО, до 30 апреля 2018 года для ИП — итоговый расчёт УСН за 2017 год.

- до 25 апреля — за I квартал 2018 года,

- до 25 июля — за полугодие,

- до 25 октября — за 9 месяцев.

Один раз в год сдайте декларацию УСН. За 2017 год ООО отчитываются до 2 апреля 2018 года, а ИП — до 30 апреля 2018 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

Статья «Как вести книгу учёта доходов и расходов».

Статья актуальна на 01.06.2017

Источник: https://e-kontur.ru/enquiry/46

О доходах по решению суда

Организация на УСНО (доходы — расходы).В 2010 году выполняли работы (акты приема-передачи подписаны, акт сверки тоже). Оплаты от Заказчика не было. Организация подала в суд.

Было несколько судов, в итоге в 2015 году выиграли, в результате чего, поступили деньги на р/с по исполнительному производству: задолженность по Договору + неустойка+ судебные расходы+госпошлина.

Ссчитается ли это доходом организации? Если да, то вся сумма, либо только дебиторская задолженность (без неустойки и госпошлины)? Какие расходы при этом я могу принять, если деятельности сейчас нет, чтобы уменьшить налогооблагаемую базу?

Полученные по решению суда денежные средства – доход организации.

https://www.youtube.com/watch?v=IC7ThmPtDug

В доходы включите всю сумму. Неустойка, возмещенные судебные расходы и госпошлина — внереализационные доходы.

Государственная пошлина входит в состав судебных расходов. Поэтому ее можно учесть в налоговой базе при упрощенной системе сразу после того, как произведена оплата.

Обоснование

Из рекомендации журнала «Упрощенка», № 9, сентябрь 2014

Доходы

Сумма возвращенной по суду госпошлины — это доход

На вопрос отвечает Е.А. Скаковская, руководитель налоговой практики КГ «НЕОТАКС»

Фирма на УСН заплатила госпошлину при обращении с исковым заявлением в суд. Далее решение по делу было выиграно, и ответчик вернул сумму госпошлины. Нужно ли включать в доходы возвращенную госпошлину?

Бухгалтер ООО «Возрождение» В.Н. Лимонова

Для начала отмечу, что государственная пошлина входит в состав судебных расходов (ст. 101 АПК РФ). Поэтому если фирма применяет УСН с объектом налогообложения доходы минус расходы, подобные траты можно учесть в налоговой базе при упрощенной системе сразу после того, как государственная пошлина оплачена (подп. 31 п. 1 и п. 2 ст. 346.16 НК РФ).

А вот сумму возвращенной госпошлины нужно учесть в доходах на день поступления денежных средств на счет в банке. Ведь «упрощенцы» признают доходы и расходы кассовым методом.

Это значит, что доходы они отражают в Книге учета доходов и расходов непосредственно на день поступления денежных средств на счет в банке или в кассу, получения иного имущества (работ, услуг) или имущественных прав, а также погашения задолженности (оплаты) иным способом (п. 1 ст. 346.17 НК РФ).

Аналогичное мнение в отношении госпошлины изложено в письме Минфина России от 20.02.2012 № 031106/2/29. Учесть подобный доход должны все «упрощенцы» независимо от применяемого объекта налогообложения.

Из журнала «Упрощенка», № 10, октябрь 2010

Компенсацию судебных расходов следует учитывать в доходах

Cуммы компенсации судебных расходов, полученные налогоплательщиком по решению суда от ответчика, включаются в состав доходов, учитываемых при определении налоговой базы по УСН. Об этом информирует УФНС России по Томской области.

«Упрощенцы» учитывают внереализационные доходы в соответствии со статьей 250 НК РФ.

А согласно пункту 3 статьи 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде признанных должником или подлежащих уплате должником на основании решения суда штрафов, пеней или иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба. Таким образом, суммы компенсации судебных расходов, полученные от ответчика, являются внереализационными доходами.

Источник: https://www.26-2.ru/qa/245715-o-dohodah-po-resheniyu-suda

Как грамотно отразить в учете деньги, которые компания отсудила у контрагентов

Чем поможет эта статья: Мы подскажем, когда и какую часть денег, взысканных с должника, придется включить в доход, а когда этого делать не потребуется.

От чего убережет: Вы не запутаетесь в том, с каких полученных от контрагента сумм начислить НДС. И не заплатите в бюджет лишнего.

Если ваша компания на упрощенке

Упрощенщики учитывают доходы кассовым методом и не признаются плательщиками НДС.

Предположим, ваша компания выполнила работы, а заказчик не спешит расплачиваться. Или же вы перечислили аванс поставщику, а он всячески увиливает от того, чтобы отгрузить вам товар. Полюбовно урегулировать конфликт с контрагентом не удалось, и потому ваше руководство взыскивает с него задолженность через суд.

И вот на руках решение судей в пользу вашей компании. Причем помимо основного долга вы получите с нерадивого поставщика или покупателя еще и неустойку. Плюс он возместит сумму госпошлины, которую вам пришлось заплатить, подавая иск в суд. Вам, как бухгалтеру, теперь важно правильно учесть все эти суммы.

Мы поможем вам во всем разобраться.

Сразу скажем, какую часть взысканной с контрагента суммы вам надо отразить в составе доходов. Причем как в налоговом, так и в бухгалтерском учете.

Во-первых, к доходам отнесите полученную неустойку (пени) или проценты за просрочку. Такие суммы прямо упомянуты в пункте 3 статьи 250 Налогового кодекса РФ. А в бухучете это будут прочие доходы.

Кстати, учесть нужно именно сумму, которая есть в решении суда. Дело в том, что суд имеет право снизить размер заявленной неустойки.

Как правило, это происходит, если санкция слишком большая по сравнению с суммой задолженности.

Во-вторых, базу по налогу на прибыль увеличит возмещаемая госпошлина. Та, которую проигравшая сторона вернет вам в полном размере. Кстати, ранее, когда ваша компания подала иск, вы списали сумму такого платежа на расходы.

А что с суммой основного долга? Если вы отгрузили товар, а покупатель вовремя не расплатился, выручку вы уже отразили. Ведь при методе начисления не важно, когда компания на самом деле получает деньги.

Повторно учитывать доход в виде присужденных сумм не придется (п. 3 ст. 248 Налогового кодекса РФ).

Такое же правило действует и когда организация выполнила работы или оказала услуги, а заказчик не платит по счетам.

Ваша организация, наоборот, выступала в роли покупателя, и вы перечислили аванс под предстоящую поставку? При таких обстоятельствах доходы также не придется отражать. Ведь это справедливо: предоплату вы не учитывали в расходах и сейчас попросту возвращаете свои деньги обратно. С этим соглашаются и в Минфине России (см. комментарий ниже).

—

— Предположим, покупатель или заказчик обратился в суд, чтобы взыскать с контрагента ранее перечисленный ему аванс. Если компания выиграла, то признанные судом суммы считаются внереализационными доходами.

С неустойкой и иными предусмотренными договором санкциями все понятно — эти суммы нужно учитывать, поскольку они прямо упомянуты в пункте 3 статьи 250 Налогового кодекса РФ. Госпошлина, возмещаемая проигравшей стороной, также увеличивает базу по налогу на прибыль.

Ведь когда организация обращалась в суд, уплаченную пошлину учли в расходах.

А вот сумма аванса, которую обязан уплатить должник, доходом не признается. Данные средства хоть их и взыскивает суд, идут в счет погашения задолженности по возврату аванса.

Кроме того, ранее перечисленную предоплату компания в расходы не включала (п. 14 ст. 270 Налогового кодекса РФ).

Значит, при возврате этой суммы у организации не возникает экономической выгоды — дохода, как это определено статьей 41 кодекса.

В бухучете на сумму взысканного основного долга достаточно сделать проводку, когда деньги поступят в кассу или на расчетный счет вашей организации.

Важно не запутаться, в какой момент отражать поступления в виде присужденных сумм. Так вот, доход возникает на дату, когда решение или постановление суда вступит в законную силу. Данное правило предусмотрено в подпункте 4 пункта 4 статьи 271 Налогового кодекса РФ.

Если это решение арбитражного суда первой инстанции, то доходы отражайте через месяц с той даты, когда оно принято. Но если вы (или ответчик) подавали апелляционную жалобу, решение суда начинает действовать позже — со дня, когда принято постановление суда апелляционной инстанции. Вот это и будет дата, на которую вы признаете доход.

Важная деталь: дожидаться, пока судебные приставы в процессе исполнительного производства взыщут какие-либо суммы, не нужно. Более того, доход придется отразить, даже если приставы вообще прекратят исполнительное производство. Данный вывод следует из письма Минфина России от 10 сентября 2012 г. № 03-03-06/1/480.

Добавим, что если деньги взыскать не удастся, их вы можете списать как безнадежные долги.

ООО «Брандо» заключило договор поставки. Продавец выставил счет, который ООО «Брандо» оплатило. Однако товары так и не были отгружены. Компания обратилась с иском в арбитражный суд.

Сумма задолженности по договору — 135 000 руб. Также ООО «Брандо» потребовало уплатить неустойку и госпошлину за рассмотрение иска, всего на 10 000 руб. Суд удовлетворил требования компании в полном объеме. Решение суда вступило в силу 10 апреля 2013 года. На эту дату бухгалтер сделал проводку:

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 91 субсчет «Прочие доходы» — 10 000 руб. — отражен доход в виде неустойки и возмещаемой госпошлины.

Далее началось исполнительное производство, в процессе которого в мае 2013 года приставы частично взыскали основной долг в сумме 45 000 руб. и неустойку с госпошлиной. Данные средства поступили на расчетный счет компании 23 мая. На эту дату бухгалтер сделал проводки:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты по претензиям» — 10 000 руб. — получены взысканная неустойка и госпошлина;

ДЕБЕТ 51 КРЕДИТ 60 субсчет «Расчеты по авансам выданным» — 45 000 руб. — получена взысканная приставами часть суммы аванса.

В дальнейшем аналогичную проводку бухгалтер делает по мере того, как приставы будут взыскивать оставшиеся суммы долга с поставщика.

Так, с доходами и налогом на прибыль разобрались. А с НДС что? Понятно, что в отношении основной суммы долга этот вопрос не стоит. Ведь с ранее учтенной выручки НДС вы уже начислили, возвращенный аванс и вовсе не доход.

Госпошлина налогом не облагается, это очевидно. Остаются неустойка и пени. Начислять НДС на суммы штрафных санкций вам не придется, если вы получили их, выступая в роли покупателя или заказчика. Согласны с этим и чиновники (см., например, письмо ФНС России от 9 августа 2011 г. № АС-4-3/12914@).

Чиновники требуют, чтобы с полученной неустойки поставщик начислял НДС.

Источник: https://delovoymir.biz/kak-gramotno-otrazit-v-uchete-dengi-kotorye-kompaniya-otsudila-u-kontragentov.html