Индивидуальный предприниматель — налоги по упрощенке

С внесением нескольких корректировок в налогообложении у многих ИП к началу 2017 года появился ряд вопросов, касающихся оплаты налогов по упрощенке. Оказывается, теперь индивидуальный предприниматель налоги по упрощенке в 2017 году может значительно снизить с применением затрат.

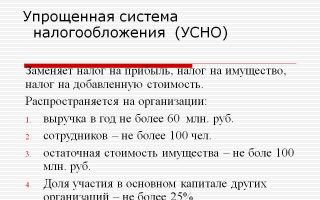

Особенности УСН

Этот вид системы является часто востребованным среди начинающих индивидуальных предпринимателей. Дело в том, что сама система УСН довольно проста. Даже используемое количество налогов заканчивается на цифре 1. Ведение учета также не представляет сложностей.

К тому же, работая по той системе, любой предприниматель одновременно может пользоваться ЕНВД и даже патентом.

Хотя стоит заметить, что, несмотря на возможность совмещения двоих видов режима, подобному совмещению подходят далеко не все режимы налогообложения.

Так, при всем желании совместить упрощенку предпринимателю не удастся с ЕСХН. Также не совместимой с УСН считается и общая система налогообложения.

Налоговые обязательства

Переходя на упрощенку, индивидуальный предприниматель налоги перестает платить сразу по нескольким видам. В первую очередь, он забывает об НДФЛ. Этот налог исключается из обязательных для упрощенца.

Но при условии, что он не принял на работу ни одного сотрудника. Избавляется с помощью УСН предприниматель и от такого налога, как НДС. Хотя тут также есть оговорка.

Этот налог ИП не надо будет платить лишь до тех пор, пока он не столкнется с процессом импорта зарубежных товаров.

Еще одним налогом, от которого избавляет УСН, является налог, начисляемый на имущество. И хотя при переходе на упрощенку ИП действительно получает освобождение от уплаты этого налога, ему все равно придется его оплачивать, если собственность «задействована» при ведении бизнеса.

Помимо этих налогов, каждый предприниматель обязан осуществлять обязательные платежи, имеющие связь со специфическими, транспортными, водными налогами. Обязательной оплате подлежат и платежи, перечисляемые в виде взносов за торговлю, землю, пенсионное и медицинское страхование, а также федеральную пошлину.

Но даже на этом ситуации, когда один налог, начисляемый по УСН, способен увеличиться до нескольких, не заканчиваются. Случаются, что упрощенцу приходится осуществить и оплату налога, начисляемого на добавочную стоимость.

Это касается проведения операций по договорам, имеющим отношение к совместной деятельности, либо передачи прав на имущество.

Также причиной оплаты налога на добавочную стоимость может стать и обязанность налогового посредника, которую на себя взял предприниматель.

Отчетность и уплата налога

Осуществление подачи отчетности, а также и уплата самого налога должна происходить обязательно в том квартальном периоде, когда была произведена операция. Но стоит знать, что бывают исключения, когда уплачиваются налоги индивидуального предпринимателя в 2017 году без предоставления по ним отчетности. Это бывает в трех случаях.

В первую очередь, чаще всего уплата налога предпринимателем происходит без отчетности при применении земельного надела в интересах бизнеса, хотя своевременную уплату налога за землю он совершить обязан. При использовании транспортного средства в интересах бизнеса транспортный налог является обязательным. И его ИП обязан уплатить в выделенный срок, но при этом подача декларации не осуществляется.

Позаботиться о своевременном перечислении налога придется ИП и в случае с НДФЛ, если он совершил продажу собственности, находящуюся в эксплуатации, длительность которой не составила и трех лет.

Перечисление налоговой суммы в бюджет необходимо будет сделать предпринимателю и в случае выигрыша или получения приза. Но при условии, что величина выигрышной суммы превышает 4 000 рублей.

При перечислении налога по этим причинам составление и предоставление отчетности не требуется.

Преимущества УСН

Несмотря на то, что в некоторых ситуациях упрощенцу все же придется сталкиваться с уплатой налогов, от которых он в режиме УСН освобожден, пользуясь этим режимом, он получает массу преимуществ.

ИП сам выбирает, что именно будет использоваться для базы налогообложения. Значительным бонусом при УСН является и спокойствие ИП, которое достигается устранением вероятности выездной проверки налоговиков.

Помимо этого, упрощенец без помощи бухгалтера может лично заниматься расчетом пошлины. И даже уменьшать величину дохода путем снижения или полного устранения страховых взносов. Заботиться и о заполнении декларации надо будет только раз в год.

Да, применение этого режима действительно очень выгодно для многих предпринимателей, особенно в 2017 году. Но стоит помнить, что не бывает одних достоинств. Так, пользуясь этим режимом, ИП не сможет открыть филиал или вести деятельность в других городах.

Источник: https://saldovka.com/nalogi-yur-lits/usn/nuzhno-li-uproshhentsu-platit-nalogi.html

Налог на недвижимость в 2018 году при усн — Советы юристов

Упрощенный налог предполагает отчисление авансовых платежей (ст. 346.19 и п. 7 ст. 346.21 НК РФ). Порядок следующий:

• за I квартал – до 25 апреля включительно;

• за полугодие – до 25 июля включительно;

• за 9 месяцев – до 25 октября включительно текущего года.

Существует общий порядок, согласно которому бизнес, который работает на УСН, не имеет дела с НДС.

В то же время, нужно сдавать декларацию и перечислять налог, когда речь идет:

• об участии в договорах совместной деятельности и т. п.;

• при выставлении счетов-фактур по своей воле;

• в рамках трастовых сделок;

• при выполнении обязанностей налогового агента по НДС.

В целом все основные вопросы о налоге на имущество при «упрощенке» рассмотрены в ст. 378.2 НК РФ.

В состав имущества, с которого придется платить налог, входят:

• торговые и административно-деловые центры;

• объекты торговли, бытового обслуживания либо общепита;

• нежилые помещения, предназначенные под офисы;

• помещения и жилые дома, которые не учтены на балансе как ОС.

Те виды имущества, которое облагается в регионе по кадастровой оценке, должны быть указаны в специальном законе субъекта РФ. Так, например, уплата это налога по кадастру была предусмотрена меньше чем в половине регионов России. Поэтому прояснять вопрос по конкретному объекту необходимо в зависимости от субъекта РФ. Обычно помогает запрос в ФНС и/или Росреестр.

Для тех случаев, когда имущество не подходит под нормы указанного регионального закона, упрощенцы налог на имущество в 2018 году не платят.

Если же имущество подходит под его критерии, необходимо учесть некоторые нюансы:

1. Чиновники вашего субъекта РФ могут устанавливать индивидуальные налоговые льготы – для конкретных организаций. И потому рекомендуем проверять, не входит ли ваш бизнес в число таких счастливчиков.

2. Ставка налога. В пункте 1.1 статьи 380 НК РФ прописаны пределы максимальных ставок налога на имущество. При этом точное значение можно узнать только из регионального закона. Для каждого конкретного вида имущества эти ставки различаются.

У местных властей есть право вводить необходимость отчисления авансовых платежей. И регионы активно им пользуются. Узнать больше о конкретных сроках и условиях перечисления авансов можно тоже только из регионального закона. Как правило, срок подачи промежуточных расчетов равен 30 дням и совпадает со сроком уплаты этих сумм. То есть, в течение месяца после окончания квартала.

Имейте в виду: для того чтобы на УСН платить еще и налог на имущество, одного упоминания в законе вида имущества недостаточно. Важно, чтобы объект входил в кадастровый перечень, который утвердила исполнительной власть вашего региона (п. 7 ст. 378.2 НК РФ). Если же объект не входит в перечень, то нет необходимости беспокоиться об этом налоге.

В остальных случаях для того чтобы узнать кадастровую стоимость, необходимо лично подать запрос. Это можно сделать по почте в территориальный орган Росреестра. Либо через официальный ресурс этого ведомства, на котором можно получить сведения о внесении в государственный кадастр недвижимости.

Муниципальный служащий 2018

Наличные расчеты 2018

Налоги ИП 2018

Налоговая отчетность 2018

Налоговый отчет 2018

Если организация или коммерсант выбирают работу с “упрощенкой”, они автоматически освобождены от необходимости уплаты ряда налогов. В том числе – налога на имущество при УСН. Но есть исключения, которые нужно знать. Рассмотрим подробно, как соотносятся другие налоги с УСН.

Согласно пунктам 2 и 3 статьи 346.11 НК РФ, упрощенцы освобождены:

1. В большинстве случаев – от НДС с продажи ценностей.

Тем самым, отпадает необходимость вести регистры покупок и продаж, сдавать соответствующую отчетность и декларации, выписывать счета-фактуры. Соответственно, нет и возможности принимать налог к вычету (хотя редкие исключения есть). Это касается и особого учета налога. Например, с заграничных сделок.

2. От имущественного налога, кроме налога по кадастровой оценке.

- 3. От налога на прибыль компаний (правда, его придется заплатить с дивидендов, которые упрощенцу положены от другого бизнеса. Выплачивающая их сторона удержит сумму налога и перечислит ее в казну. Поэтому дивиденды упрощенец получает уже в урезанном размере).

- за I квартал – до 25 апреля включительно;

- за полугодие – до 25 июля включительно;

- за 9 месяцев – до 25 октября включительно текущего года.

- об участии в договорах совместной деятельности и т. п.;

- при выставлении счетов-фактур по своей воле;

- в рамках трастовых сделок;

- при выполнении обязанностей налогового агента по НДС.

- торговые и административно-деловые центры;

- объекты торговли, бытового обслуживания либо общепита;

- нежилые помещения, предназначенные под офисы;

- помещения и жилые дома, которые не учтены на балансе как ОС.

- На балансе предприятия числятся основные средства, которые используются для коммерческих нужд.

- В региональном перечне объектов, которые облагаются налогом.

- Торговые и административные здания – офисы, торговые центры.

- Помещения, которые используются для столовых общественного питания.

- Объекты, в которых оказываются бытовые услуги населению.

- Все имущество иностранцев, работающих на территории нашей страны.

- Помещения, которые сдаются в аренду.

- Движимое и недвижимое имущество компании, которое находится за границей.

- Подоходный налог (НДФЛ).

- Налог на добавленную стоимость.

- Имущественный налог на те объекты, которые он использует в своей коммерческой деятельности.

- уменьшать налогооблагаемые доходы;

- официально проводить все имеющиеся расходы.

- «упрощенец» выступает в роли комиссионера

- «упрощенец» выступает в роли заемщика;

- «упрощенец» выступает как товарищ в рамках договора о простом товариществе.

- НДС при продаже продукции. Нет необходимости выписывать счета-фактуры, налоговые декларации и вести продажные и покупные книги.

- Налог на прибыль (есть некоторые ограничения, о них будет позже рассказано в данной статье).

- Налог на имущество, за исключением налога, вычисленного по кадастровой стоимости.

- формировании счетов-фактур по личному желанию;

- совершении процедур по договорам совместной деятельности;

- доверительном руководстве собственностью;

- осуществлении обязательств налогового агента по НДС.

- Деловые центры и места под них. Такими центрами считаются сооружения нежилого назначения, принадлежащие владельцам, соответствующие хотя бы одному из нижеприведенных требований:

- имеется офисное спецоборудование;

- есть хотя бы одна парковочная площадка;

- расположение на участке, предусмотренном для офисных зданий;

- специально организованные помещения для приема посетителей;

- кабинеты для проведения собраний и встреч.

- Торговые центры и места в них. Такими центрами считаются отдельно находящиеся строения нежилого назначения, принадлежащие владельцам и соответствующие хотя бы одному требованию:

- он находится на участке, на котором можно располагать:

- объекты продажи;

- кафе быстрого питания и бытового сервиса;

- площадь строения должна быть не менее, чем на 20% быть занята вышеуказанными объектами (в соответствии с кадастровым паспортом и бумагами технического учета).

- Строения нежилого назначения, в которых в соответствии с кадастровым паспортом должны быть размещены:

- офисы;

- объекты продажи;

- кафе общепита;

- объекты бытового сервиса;

- фактически используются для размещения вышеуказанных объектов (занимают более 20%общей площади).

- Нежилые строения иностранных компаний, не имеющих представительств в России.

- Здания жилого назначения, не входящие в состав основных средств.

- Установить на полный налоговый период список объектов собственности, по отношению к которым налоговая база будет формироваться исходя из кадастровой цены;

- Отправить этот список в электронном виде в налоговую инспекцию по месту пребывания собственности;

- Опубликовать список на официальном сайте.

- Сумма предоплаты по налогу на прибыль рассчитывается по окончанию отчетного этапа как одна четвертая часть кадастровой цены по состоянию на 1 января, умноженная на налоговую ставку.

- Предмет недвижимости подлежит налогообложению, если Налоговый Кодекс не предусматривает иного.

- Если кадастровая цена была определена в течение налогового периода, расчет налоговой базы и расчет налога происходит в соответствии с Налоговым Кодексом (главой 30).

- Торговых и деловых центров, имеющих площадь более 5000 квадратных метров, а также помещений в них, если они находятся на участках, на которых размещение таких сооружений предусмотрено.

- Строений, предназначенных и используемых для размещения кафе общепита, объектов продажи, объектов бытового обслуживания.

- Объектов недвижимости не российских фирм, не работающих в России через постоянные представительства, и объектов имущества иностранных организаций, которые не имеют отношения к их деятельности в России через представительства.

- участки земли;

- собственность органов власти, применяемая для обороны;

- памятники и объекты наследия культуры;

- объекты, используемы в ядерной промышленности;

- судна и ледоколы;

- объекты, используемые в космической промышленности;

- движимая собственность, поставленная на учет после 1 января 2013 года;

- имущество, купленное с целью дальнейшей продажи.

- три раза в налоговом периоде вносить предоплату по налогу и предоставлять в налоговую инспекцию расчеты;

- по окончанию налогового периода предоставлять налоговым органам налоговую декларацию (до 30 марта);

- совершить окончательные расчеты по налогу, которые определены региональным законодательством.

- за первый квартал – вся полученная сумма;

- за полугодие – итог минус аванс первого квартала;

- за 9 месяцев – итог минус квартальный и полугодовой авансы.

- Следует вести детальные записи всех расходов. По итогам периода нужно их проанализировать и сократить те статьи, без которых можно в дальнейшем обойтись.

- Расходование денег необходимо вести по предварительно составленной смете, не выходя за границы плановых сумм.

- Крупные траты лучше отложить до конца периода, когда будет ясен итог и выявлена экономия.

- оформление кредита или займа;

- снижение зарплаты персоналу;

- сокращение штата.

- поступления денег в кассу (на счет);

- оформления прав на имущество или его поступления;

- погашения задолженности иными методами.

- платежки с указанием в назначении платежа документа, по которому деньги возвращены;

- выписки банка, доказывающей факт перечисления средств;

- документа о расторжении контракта или изменении его условий (допсоглашения).

Фактически все перечисленные платежи заменяет налог на УСН. Его итоговую сумму можно формировать, как только с доходов, так и с доходов за вычетом некоторых понесенных затрат. При этом организация или ИП, которые выбирают «упрощенку», не перестают быть налоговым агентом по подоходному налогу с физических лиц.

Когда платить налоги на «упрощенке»

Упрощенный налог предполагает отчисление авансовых платежей (ст. 346.19 и п. 7 ст. 346.21 НК РФ). Порядок следующий:

Обратите внимание: отчитываться в ИФНС о перечислении авансовых платежей не нужно. Такой обязанности нет.Итоговую сумму упрощенного налога за 2017 год фирме необходимо перечислить в бюджет до 31 марта 2018 года, а за 2018 год – до 31 марта 2019 года. Она же – крайний срок сдачи декларации по УСН.

Ндс на «упрощенке»

Существует общий порядок, согласно которому бизнес, который работает на УСН, не имеет дела с НДС. В то же время, нужно сдавать декларацию и перечислять налог, когда речь идет:

Сроки уплаты налога и сдачи отчетности зависят от конкретной ситуации.

Условия для налога на имущество в 2018 году

В целом все основные вопросы о налоге на имущество при «упрощенке» рассмотрены в ст. 378.2 НК РФ. В состав имущества, с которого придется платить налог, входят:

Те виды имущества, которое облагается в регионе по кадастровой оценке, должны быть указаны в специальном законе субъекта РФ. Так, например, в 2015 году уплата это налога по кадастру была предусмотрена меньше чем в половине регионов России. Поэтому прояснять вопрос по конкретному объекту необходимо в зависимости от субъекта РФ. Обычно помогает запрос в ФНС и/или Росреестр.

Особенности

Для тех случаев, когда имущество не подходит под нормы указанного регионального закона, упрощенцы налог на имущество в 2018 году не платят. Если же имущество подходит под его критерии, необходимо учесть некоторые нюансы:

- 1. Чиновники вашего субъекта РФ могут устанавливать индивидуальные налоговые льготы – для конкретных организаций. И потому рекомендуем проверять, не входит ли ваш бизнес в число таких счастливчиков.

2. Ставка налога.

В пункте 1.1 статьи 380 НК РФ прописаны пределы максимальных ставок налога на имущество. При этом точное значение можно узнать только из регионального закона. Для каждого конкретного вида имущества эти ставки различаются.

Имущественный налог рассчитывают в зависимости от кадастровой стоимости объекта. Ее определяют в процессе государственной кадастровой оценки. Есть регионы, которые сразу указывают кадастровый показатель в перечне объектов, который утвердили.

В остальных случаях для того чтобы узнать кадастровую стоимость, необходимо лично подать запрос. Это можно сделать по почте в территориальный орган Росреестра. Либо через официальный ресурс этого ведомства https://rosreestr.ru, на котором можно получить сведения о внесении в государственный кадастр недвижимости.

Обязательные налоги на УСН

Те предприниматели и организации, которые владеют земельными участками, признанными объектами налогообложения, платят земельный налог. Таким образом, на УСН необходимо платить и этот налог.

Те коммерсанты и фирмы, на которых зарегистрированы транспортные средства, уплачивают также и транспортный налог (ст. 358 НК РФ). Здесь исключений для упрощенцев нет.

buhguru.com

Имущественный налог ИП при УСН

Любая коммерческая структура обязана отчитываться перед контролирующими органами. Каждый из них предъявляет свои требования, но всё сводится к тому, что нужно платить налоги. За счет коммерческих структур и пополняется государственный бюджет.

Государство устанавливает налоги практически на любое имущество, которое используется в коммерческих целях, то есть для получения прибыли. А раз есть прибыль, значит, нужно платить. С нового года налог на имущество при УСН должны уплачивать все компании, рассчитывая его по кадастровой стоимости.

Какие объекты облагаются налогом и какие ставки применяются для исчисления налога, рассмотрим более подробно.

Что облагается налогом

Если компания или ИП, применяющие режим УСН, имеют на балансе основные средства, то они облагаются налогом. Налогообложение применяется, если:

Так как это налог региональный, то местные власти не только контролируют поступление средств в казну, но уполномочены устанавливать ставку налога и указывать перечень объектов, которые облагаются налогом. Каждый год перечень может изменяться, что-то добавляется, кому-то предоставляются льготы.

Каждый объект, который находится в региональном налогооблагаемом списке, должен иметь кадастровый номер, юридический адрес. Упрощенцы платят налог в том случае, если объект недвижимости находится в данном списке.

Если же в списке этот объект не значится, то можно смело не платить и не рассчитывать налог.

Перечислим, какие объекты попадают под налог:

Если предприятие на УСН не имеет таких объектов, то платить налог не нужно.

Привилегии для ИП УСН

Сама система, называемая упрощенной, является хорошим выбором для предприятий и коммерсантов малого и среднего уровня. Режим позволяет значительно снижать бремя налогов и при этом не нарушать закон.

К сожалению, не все предприниматели могут выбирать данный режим, есть определенные ограничения, указанные в налоговом кодексе. Это количество сотрудников, сумма дохода и сама деятельности коммерсанта.

Но если ваш бизнес попадает под УСН, то можно рассчитывать на ряд привилегий.

Снимется обязанность вести бухгалтерию и, соответственно, учет. Коммерсант освобождается от рутинной бумажной работы, экономя на сотрудниках. Все хозяйственные операции регистрирует в журнале, записывая доход и расход компании.

Главное преимущество в применении этой системы в том, что налоги уплачиваются всего раз в год. И здесь коммерсант вправе выбирать любой режим – 6% с прибыли или 15% доход минус расход.

Также упрощенец не платит следующие налоги:

Налог на имущество коммерсанта

Раньше налог на имущество ИП не платили. Но каждый год ситуация в стране меняется, поэтому были внесены и в этом плане изменения. Были изменены ставки имущественного налога, и пересмотру подлежали объекты имущества.

Если раньше налог начислялся по стоимости данных из БТИ, то теперь расчет производится строго по кадастровой цене, которая максимально приближена к рыночной. То есть налоговое бремя увеличено.

Стоит учитывать, что если недвижимость организации попадет под ст. 378 НК, то налог платить придется, каким бы режимом налогообложения не пользовалась компания.

Под статью попадают торговые и деловые центры, которыми владеет организация, даже если они сдают их в аренду. Помещения, которые используются для общественного питания, для бытовых нужд. А также жилые помещения (квартиры, дома), которые числятся у коммерсанта на балансе.

Не подлежит уплате имущественного налога земля и объекты природопользования. Для этих видов объектов есть свои налоги – земельный и водный.

Для того чтобы быть уверенным, что объект недвижимости не облагается налогом, коммерсанту нужно проверить региональный список и прочитать статью налогового кодекса.

Если за имущество нужно платить, то следует произвести расчеты, заполнить декларацию и уплатить налог.

Расчет налога нетрудно произвести, главное, знать кадастровую стоимость объекта и ставку, действующую в данном регионе.

Примеры вычислений налога при упрощенке

Например, организация имеет в собственности отдельно стоящее здание. Оно используется администрацией компании.

Кадастровая стоимость здания составляет 500 000 рублей. Для того чтобы произвести расчет налога, нужно:

500 000 *1,7 /100 /4 = 2 125 рублей, где – 1,7 налоговая ставка, которая определена в данном регионе.

По какой ставке рассчитывается налог и когда нужно платить, напрямую зависит от региональных властей.

saldovka.com

УСН: основные изменения с 2018 года

Принят большой пакет документов, вносящий изменения в налоговое законодательство. УСН не стал исключением. В статье рассмотрим основные из них.

Новая форма Книги учета доходов и расходов

Источник: http://uruh-sovet.ru/nalog-na-nedvizhimost-v-2018-godu-pri-usn/

Как сэкономить «упрощенный» налог

ПодробностиКатегория: Подборки из журналов бухгалтеруОпубликовано: 03.03.2016 21:00

Источник: http://www.buhgalteria.ru/rubric/nalogi/

Для этого существуют два способа:

Если вы платите налог (по ставке 15%) с разницы между доходами и расходами, подойдут оба способа. А вот если вы платите единый налог (по ставке 6%) с доходов, уменьшить его можно только одним способом – уменьшая сам доход.

Ограничивать свои доходы «упрощенцы» вынуждены по ряду причин. Во-первых, для того, чтобы не выбиться из лимита. Ведь, заработав на УСН в 2016 году свыше 79 740 000 рублей, фирма (предприниматель) обязана вернуться на общий режим налогообложения (п. 4.1 ст. 346.13 НК РФ). Начиная с того квартала, когда произошло превышение, нужно платить «общережимные» налоги.

Во-вторых, ограничение или, лучше сказать, легальное занижение дохода позволит «упрощенцу» сэкономить на едином налоге.

Что интересно, занизить доходы можно не только не уменьшая, но даже наращивая обороты. Вот несколько способов легального занижения доходов:

Есть еще один способ уменьшения единого налога. Это, собственно, непосредственное уменьшение налога «упрощенцами», применяющими объект налогообложения «доходы» за счет вычетов, установленных пунктом 3.1 статьи 346.21 Налогового кодекса.

Рассмотрим способы уменьшения УСН-доходов на примерах из практики.

Под видом посредника

Первый способ отлично подойдет оптовикам, которые занимаются перепродажей партий товаров. Фирме-«упрощенцу» нужно лишь вместо договора купли-продажи заключить с покупателем договор комиссии, где она будет посредником, а контрагент – заказчиком.

«Упрощенец» под свою ответственность но на деньги покупателя будет приобретать для него товар. За эту услугу он получит комиссионное вознаграждение. Его размер нужно установить равным сумме ожидаемой прибыли от сделки. В результате со всех денег, которые перечислит «упрощенцу» покупатель, его доходом (выручкой) будет считаться только сумма комиссионных (пп. 9. п. 1 ст. 251 НК РФ).

ПРИМЕР

ООО «Пассив» занимается оптовой торговлей и со следующего 2017 года хочет перейти на УСН. За 6 месяцев 2016 года совокупный доход фирмы достиг 55 000 000 руб.

В III квартале она планирует продать 10 комплектов мебели по цене 900 000 руб. каждый. У производителя мебели «Пассив» покупает ее по цене 600 000 руб. за 1 комплект.

От будущей сделки фирма предполагает получить прибыль в сумме 3 000 000 руб. ((900 000 руб. – 600 000 руб.) x 10 компл.).

За 9 месяцев планируемая сумма доходов должна составить 64 000 000 руб. (55 000 000 руб. + 900 000 руб. x 10 компл.), что больше ограничения по выручке, необходимого для перехода на УСН в 2017 году (59 805 000 руб.).

Чтобы остаться в пределах лимита, «Пассив» заключил с покупателем договор комиссии. По условиям договора «Пассив» является посредником, который от своего имени, но за счет заказчика (покупателя) приобретает 10 комплектов мебели по цене 600 000 руб. каждый. В дальнейшем «Пассив» передает их заказчику, получая вознаграждение за услуги в сумме 3 000 000 руб. (300 000 руб. x 10 компл.).

Таким образом, договор комиссии сократил выручку «Пассива» за III квартал (с 9 000 000 до 3 000 000 руб.). Соответственно, его общий доход за 9 месяцев 2016 года составил 58 000 000 руб. (55 000 000 + 3 000 000), что меньше лимита. Поэтому «Пассив» имеет право с 2017года перейти на «упрощенку».

Эту схему можно рекомендовать и турфирмам.

Дело в том, что в туристическом бизнесе существует разделение обязанностей: туроператор формирует туристический продукт (путевку), а турагент занимается его продвижением и продажей (Закон от 24 ноября 1996 г.

№ 132-ФЗ «Об основах туристской деятельности в Российской Федерации»). Оператор и агент обычно работают друг с другом по договору купли-продажи. То есть агент покупает у оператора специфический товар – путевки.

Источник: https://otchetonline.ru/art/buh/53821-kak-sekonomit-uproschennyy-nalog.html

Операции с недвижимостью при УСН

Если предприниматель на УСН продал недвижимое имущество, то вопрос какой налог платить в этомслучае зависит от того, заявлял ли он виды деятельности, связанные с продажей собственной недвижимости, при государственной регистрации в качестве ИП. Если он не заявлял виды деятельности, связанные с продажей собственной недвижимости, то УСН-налог платить не нужно.

https://www.youtube.com/watch?v=4ElbIB4Po0s

Обратите внимание: выручка от реализации объекта, находившегося в собственности менее трех лет, должна быть включена в облагаемую базу по НДФЛ, при этом может быть применен имущественный вычет (подп. 1 п. 1 ст. 220 НК РФ). Если объект находился в собственности три года и более, НДФЛ не начисляется.

Если был заявлен вид деятельности, имеющий отношение к недвижимости (например, «Подготовка к продаже собственного недвижимого имущества», «Покупка и продажа собственного жилого недвижимого имущества», «Строительство зданий и сооружений» по кодам 70.11, 70.12, 45.2 соответственно по ОКВЭД), и недвижимость использовалась в предпринимательской деятельности, то при продаже здания нужно заплатить «упрощенный» налог (письмо Минфина России от 15 марта 2012 г. № 03-11-11/83).

А вот Высший Арбитражный Суд обязал включать стоимость недвижимости в базу по единому налогу не только при продаже собственного имущества, но и при продаже имущества, сдаваемого в аренду (определение ВАС РФ от 14 декабря 2011 года № ВАС-13516/11). Суд рассматрел спор между инспекцией и ИП, который, являясь арендодателем, получал арендную плату и платил единый «упрощенный» налог. Но при реализации здания он не отразил выручку в доходах, учитываемых при УСН, за что и был оштрафован.

С мнением судей согласны и налоговики. В письме от 24 мая 2016 г. № СД-3-/2348 ФНС разъяснила, что доходы от продажи собственного нежилого помещения, которое ранее сдавалось в аренду ИП на УСН, облагаются «упрощенным» налогом. Инспекторы рассуждали так.

Согласно пункту 1 статьи 346.15 Налогового кодекса «упрощенцы» учитывают в целях налогообложения доходы от реализации и внереализационные доходы, определяемые по правилам статьи 249 и 250 Налогового кодекса.

В свою очередь статья 249 кодекса предписывает считать доходом от реализации выручку от реализации товаров, работ, услуг как собственного производства, так и ранее приобретенных, а также выручку от реализации имущественных прав.

В данном случае под товарами понимается любое реализуемое имущество либо имущество, предназначенное для реализации (п. 3 ст. 38 НК РФ).

Поэтому доходы ИП-«упрощенца», которые он получает от продажи недвижимого имущества, считаются его доходом от продажи товара, то есть доходом от реализации, и облагаются УСН-налогом.

Если при государственной регистрации ИП указал в ЕГРИП такой вид экономической деятельности, как сдача в аренду собственной нежилого недвижимого имущества, получал доходы от сдачи помещения внаем и вел учет соответствующих хозяйственных операций, значит, доходы от продажи этого нежилого помещения рассматриваются как доходы от предпринимательской деятельности.

Кроме того, учитывая тот факт, что в период продажи предприниматель применял УСН, доходы от реализации нежилого помещения облагаются «упрощенным» налогом.

Позицию налоговиков подтверждает сложившаяся арбитражная практика (см. определения Верховного Суда РФ от 20 октября 2016 г. № 309-КГ16-13422, от 30 декабря 2015 г. № 306-КГ15-17368, от 5 октября 2015 г.

№ 304-КГ15-12005, ВАС РФ от 21 марта 2014 г. № ВАС-2475/14 по делу № А73-15778/2012).

Суды солидарны с позицией проверяющих и подтверждают, что доходы от продажи недвижимого имущества «упрощенец» должен включить в налоговую базу по УСН-налогу.

Аналогичное мнение выразил и Минфин в письме от 2 мая 2017 г. № 03-11-11/26707. Речь шла о продаже организацией помещения, которое участвовало в «упрощенной» деятельности. Поскольку налогооблагаемая выручка от реализации определяется с учетом всех поступлений, связанных с расчетами за реализованные товары, доходы от продажи нежилого помещения придется обложить «упрощенным» налогом.

А вот если торговля недвижимостью не входит в сферу бизнес-интересов предпринимателя и недвижимое имущество, которое он продал, не относится к основным средствам, то с полученной от продажи выручки он должен уплатить НДФЛ (письмо Минфина от 19 декабря 2017 г. № 03-11-11/84868).

Кстати, это правило действует и в случае, когда проданная недвижимость была приобретена ИП как частным лицом до того, как он зарегистрировался в качестве ИП.

Семейным кодексом предусмотрено, что имущество, нажитое супругами во время брака, считается их совместной собственностью (п. 1 ст. 34 Семейного кодекса РФ).

В свою очередь имуществом, нажитым супругами во время брака, среди прочего, являются доходы каждого из супругов от предпринимательской деятельности, а также движимые и недвижимые вещи (п. 2 ст. 34 Семейного кодекса РФ).

Важная деталь – не имеет значения, на имя кого из супругов имущество приобретено, либо на имя кого или кем из супругов внесены деньги.

Получается, что имущество, купленное во время брака одним из супругов, в том числе за счет доходов от его бизнеса, является совместной собственностью супругов.

Между тем, владеть, пользоваться и распоряжаться общим имуществом супругов можно только по их обоюдному согласию (п. 1 ст. 35 Семейного кодекса РФ). Для того чтобы один из супругов совершил сделку с недвижимостью и сделку, требующую нотариального удостоверения или регистрации, нужно получить нотариально удостоверенное согласие другого супруга (п. 3 ст. 35 Семейного кодекса РФ).

Пунктом 2 статьи 253 Гражданского кодекса также установлено, что распоряжение имуществом, которое находится в совместной собственности, осуществляется по согласию всех участников.

Поэтому в Минфине полагают, что доходы от реализации недвижимого имущества, принадлежащего супругам на праве совместной собственности, могут облагаться «упрощенным» налогом. Но при условии, что предприниматель получит нотариально удостоверенное согласие другого супруга на продажу этого имущества.

То обстоятельство, что доход от продажи недвижимости, приобретенной в период брака, является общей собственностью супругов, не влияет на квалификацию дохода в целях УСН. Вся сумма выручки от реализации такого имущества облагается УСН. Об этом, в частности, указывается в постановлении Седьмого арбитражного апелляционного суда от 2 ноября 2015 г. № 07АП-8757/2015 по делу № А03-10619/2015.

Источник: http://usn.berator.ru/enc/usn/20/30/120/?uid=189073

УСН: налог на имущество в 2016

Многие современные бизнесмены задаются вопросом, нужно ли платить налог на имущество при УСН с 2016-2017 года. Этот вопрос является объемным, имеет исключения и уточнения, в связи с этим ему посвящена целая статья.

Налогоплательщик на УСН может не платить:

Вместо этих налогов платить нужно один – налог по УСН. Объект этого налога налогоплательщик может выбирать сам. Возможные варианты: «доходы», «доходы-расходы».

Обстоятельства уплаты НДС

Вообще упрощенцы освобождены от НДС, но везде есть исключения. Уплачивать данный налог и сдавать по нему декларацию нужно при:

Сроки подачи налогового заявления и непосредственно уплаты налога зависят от конкретной ситуации.

Уплата налога на прибыль

По общему правилу упрощенцы не обязаны выплачивать данный налог. Но во всех правилах имеются исключения. В данном случае их три.

Получение дивидендов

Находясь на упрощенном режиме, можно иметь долю в другой компании и получать от этого доход. Законом это не запрещено. Есть ли необходимость уплаты налога будет зависеть от того, кто платит дивиденды.

При получении дивидендов от российских фирм налог уплачивать не нужно. Налог с этого дохода уже удержан. Это уже сделала та организация, от которой вы получаете дивиденды, будучи налоговым агентом.

При этом такой доход не учитывается при формировании налоговой базы. Значит, что отчитываться о получении дивидендов перед налоговыми органами нет необходимости, как и вносить их в учетную книгу.

В случае получения дивидендов от иностранных организаций заплатить налог будет нужно, а также отчитаться перед налоговыми органами. Сразу после получения такого дохода нужно перечислить налог в бюджет.

Доход от операций с ценными бумагами

Если от операций с ценными бумагами была получена прибыль, необходимо уплатить налог на прибыль.

В случае получения этого дохода от российской компании, она сама удерживает сумму налога и перечисляет ее в бюджет. Упрощенцу нужно только хранить бумаги, которые могут подтвердить перечисление налога. Поэтому нужно не забыть попросить у источника копию платежного поручения, на котором есть реквизиты, подтверждающие уплату налога.

В случае не удержания источником налога нужно самостоятельно заполнять налоговую декларацию и перечислять налог в бюджет.

Выплата дивидендов юридическому лицу

Для упрощенца в данной операции источника дохода нет. Однако в сложившейся ситуации он сам становится налоговым агентом, поэтому должен самостоятельно уплатить налог.

Сроки уплаты НДФЛ за своих сотрудников

При выплате заработной платы своим сотрудникам упрощенцы должны удерживать НДФЛ, так как признаются в данной ситуации налоговыми агентами. В их обязанности входит исчисление, удержание и перевод налога в бюджет.

Они также должны подавать в налоговые органы справку о НДФЛ. Делается это не позднее 1 апреля.

Объекты налогообложения

Не со всех видов имущества налог на имущество при УСН необходимо платить. Предметами налогообложения являются:

Закон региона, который определяет характерные черты расчета налоговой базы, отталкиваясь от кадастровой стоимости, может быть принят после установления региональной властью итогов расчета кадастровой стоимости имущества, указанного выше.

В случае если известна кадастровая цена сооружения, в котором располагается помещение, облагаемое налогом, а его кадастровая цена не известна, налоговая база определяется: как часть кадастровой цены строения, в котором находится помещение, соответствующая части, занимаемой этим помещением.

В соответствии с Налоговым Кодексом, органы региональной исполнительной власти должны до 1 числа налогового периода:

При ведении общей деятельности, лицо, занимающееся ведением общей собственности, должно сообщать всем участникам договора совместной деятельности до 20 числа месяца информацию о кадастровой цене имущества, составляющее общее имущество, по состоянию на 1 января налогового года.

Расчет сумм налога и предоплаты будет производиться с учетом отличительных черт:

Упрощенец – собственник имущества вносит предоплату и уплачивает налог по месту пребывания каждого из объектов собственности. Сумма рассчитывается как произведение налоговой ставки на одну четвертую часть кадастровой цены.

Характерные черты расчета налоговой базы на примере Москвы

Налоговая база как кадастровая стоимость определяется по отношению:

Данный список определяет региональное законодательство ежегодно до начала налогового периода. В соответствии с этим с писком платят налог на имущество и общережимники, и упрощенцы.

Кадастровую стоимость имущества можно посмотреть на официальном сайте Российского реестра в режиме онлайн.

Не подлежат налогообложению

Не будут облагаться налогом на имущество при УСН следующее имущество:

Главное изменение, которое было внесено, заключается в том, что налог не нужно платить за те объекты движимости, которые поставлены на учет позднее 1 января 2013 года. Имущество, поставленное на учет до этой даты, будет продолжать облагаться налогом.

В различных регионах данный перечень имущества может быть разным. Поэтому упрощенцам нужно смотреть в региональном законодательстве, облагается ли их собственность по кадастровой стоимости.

В некоторых регионах налогообложению подлежат все виды имущества, перечисленные выше, в некоторых – только часть. Иногда региональное законодательство выпускает указания насчет обложения собственности с учетом некоторых особенностей. Например, налогообложение собственности, площадью больше установленных норм.

Если имущество упрощенца не подходит под региональные нормы, то платить при УСН налог на имущество 2016-2017 не нужно. Если подходит, нужно знать следующие важные моменты.

Налог на имущество компаний

Если у компании есть собственность, облагаемая налогом на имущество, она должна поступать следующим образом:

Расчет налога

Для определения налога на имущество необходимо кадастровую стоимость объекта (определена региональной властью) умножить на соответствующую региону ставку налога.

Если сооружение в списке есть, а кадастровой стоимости для него нет, то налоговая база будет ноль.

Если компания имеет в собственности только часть объекта, облагаемого налогом, кадастровая стоимость будет рассчитываться пропорционально отношению имеющейся площади к общей площади объекта.

Если у одного объекта сразу несколько собственников, они будут уплачивать налог пропорционально своей доле.

Налогообложение предпринимателей

Упрощенцы индивидуальные предприниматели, обладающие имуществом, находящимся в кадастровом списке, будут платить налог на имущество как физические лица, а не как организации.

https://www.youtube.com/watch?v=IZAMAulNol8

Уплачивать данный налог обязаны как и все граждане, до 1 октября.

Льготы

Для некоторых компаний региональное законодательство устанавливает налоговые льготы. Иногда фирмы полностью освобождаются от налога на имущество.

Налоговая ставка

Ставки по налогу на прибыль зависят от различных факторов. Налоговый Кодекс указывает максимальные ставки с кадастровой стоимости. Конкретную ставку для каждого региона устанавливает региональное законодательство. Также, ставка может различаться в зависимости от вида имущества. Иногда региональные органы власти устанавливают уменьшающие коэффициенты для некоторых плательщиков налогов.

Время оплаты авансовых платежей

Некоторыми регионами установлена уплата задаточных платежей. Периоды их уплаты указываются в законодательстве. Как правило, вносить предоплату необходимо каждый квартал.

Другие налоги для упрощенцев

Налогоплательщики, находящиеся на упрощенном режиме должны платить земельный налог (если имеют земельные участки), так как его плательщика признаются компании и граждане, имеющие в собственности земельные участки, облагаемые налогом.

Также, упрощенцы обязаны платить транспортный налог (если имеют транспорт, подлежащий налогообложению), так как плательщиками этого налога являются все (и компании, и граждане, и предприниматели), кто имеет в собственности транспортное средство.

Источник: https://okbuh.ru/nalog-na-imushhestvo/nalog-na-imushhestvo-pri-usn

Платить ли налог, если расходы превышают доходы при УСН

x

Check Also

Расчет налога на землю Актуальными остаются вопросы, связанные с начислением налога на землю. Рассмотрим, как рассчитать земельный налог в 2017 году, какими алгоритмами руководствоваться в вычислениях и когда его уплачивать.

Расчет налога на землю для юридических лиц В качестве объектов налогообложения рассматриваются и участки земли. Их владельцев обязывают перечисляют в бюджет местных уровней начисленные суммы налогов.

Расчет вычета при исчислении налога на имущество физлиц ФНС опубликовала на своем сайте разъяснение о том, как рассчитывать вычет при исчислении налога на имущество физических лиц.

Расходы при УСН 6%: порядок признания «Упрощенка» предлагает на выбор два варианта объекта налогообложения: «доходы за вычетом расходов» (УСН 15%) и «доходы» (УСН 6%). Если при «доходно-расходной» УСН налогоплательщику нужно не только подтвердить, но и обосновать свои затраты, то расходы при УСН 6% в расчет не принимаются.

Расходы на мобильную связь можно учесть в целях налога на прибыль Расходы организации на мобильную связь относятся к прочим расходам, связанным с производством и реализацией.

Проводки по налогу на прибыль Расчет и уплата налога на прибыль – это обязанность каждой компании, которая работает по правилам общей системы налогообложения. То, как именно происходят эти действия, говорится в учетной политики для целей налогового учета.

При расчете налога на имущество физлица техпаспорт объекта не используется В связи с обращениями территориальных налоговых органов по вопросам использования для расчета НДФЛ сведений об инвентаризационной стоимости объектов из технических паспортов, ФНС России в письме от 22 декабря 2016 г. № БС-4-21/[email protected] разъяснила, что техпаспорт объекта для этих целей не нужен.

При повторной проверке сумма из уточненки сравнивается с первоначальной суммой налога В соответствии с пунктом 10 статьи 89 НК РФ налоговый орган вправе провести повторную выездную налоговую проверку, если налогоплательщик представил уточненную налоговую декларацию, в которой указал сумму налога меньше ранее заявленной.

При лизинге есть нюансы уплаты транспортного налога с большегрузов Владельцы большегрузов весом более 12 тонн освобождены от уплаты транспортного налога, если сумма платы за вред дорогам, нанесенным таким автотранспортом равна или превышает сумму транспортного налога (ст. 361.1 НК РФ).

Эта льгота была введена совсем недавно Федеральным законом от 3 июля 2016 г. №249-ФЗ.

Напомним, что владельцы и водители большегрузов буквально «выбили» из государства эту льготу после введения платы в счет возмещения вреда, причиняемого фурами дорогам общего пользования федерального значения.

При исчислении налога на прибыль можно учесть расходы, подтвержденные в следующем отчетном периоде ФНС России на своем официальном сайте сообщила, что при исчислении налога на прибыль организаций налогоплательщик может учесть расходы, подтвержденные в следующем налоговом периоде.

Когда нужно платить налог с продажи гаража и когда можно его вернуть? Главная » Налоги » Налогообложение физических лиц » Когда нужно платить налог с продажи гаража и когда можно его вернуть? При совершении любой сделки купли-продажи гражданам необходимо самостоятельно рассчитать НДФЛ, в том числе и налог с продажи гаража, а после определения необходимой суммы перечислить деньги в счет государства.

https://www.youtube.com/watch?v=h4qHmohVTKM

Предприниматели исключены из плательщиков налога на игорный бизнес С 1 января 2012 года плательщиками налога признаются только организации, осуществляющие деятельность в сфере игорного бизнеса.

Предприниматели — «упрощенцы» подтверждают право на освобождение от налога на имущество Согласно п. 3 ст. 346.11 НК РФ, индивидуальные предприниматели, применяющие УСН, освобождены от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности.

Подтверждать угон авто для освобождения от налога не придется На рассмотрение в Государственную Думу поступил законопроект, которым вносятся изменения в Налоговый кодекс в части установления порядка освобождения от налогообложения транспортных средств в случае их угона.

Кто по закону должен платить налог на имущество малолетнего ребенка? Главная » Ответы на вопросы читателей » Кто по закону должен платить налог на имущество малолетнего ребенка? Вопрос от Панкевич Ирины Степановны Подарила своему 8-летнему сыну комнату.

По ЕСХН хотят дать регионам возможность дифференцировать ставку налога В Госдуму поступил законопроект № 776407-6, которым предлагается дать возможность регионам дифференцировать ставку единого сельскохозяйственного налога (ЕСХН) в пределах от 0% до 6%.

Как сказано в пояснительной записке к законопроекту, «проект федерального закона «О внесении изменения в статью 346.

8 части второй Налогового кодекса Российской Федерации» предлагает предоставить субъектам Российской Федерации полномочия по определению ставки единого сельскохозяйственного налога в зависимости от категории налогоплательщика, вида производимой сельскохозяйственной продукции, объема доходов и численности сотрудников.

Источник: https://seoblack.ru/nalogi/platit-li-nalog-esli-rasxody-prevyshayut-doxody-pri-usn

Как быть, если расход превышает доход при УСН

Многие организации и предприниматели работают по УСН и платят государству единый налог. Его вид они выбирают самостоятельно: 6% — от выручки или 15% — от разницы доходов и затрат.

Все приходные и расходные операции отражают в Книге учета. По ее данным определяют финансовый результат налогового периода и годовой.

Произвести платеж компания должна до последнего дня марта следующего года, а ИП — до 30 апреля (ст. 346.21 НК). Если предельный срок совпадает с выходным или праздником, то переносится на следующий будний день (п. 7 ст. 6.1 НК).

Сумму минимального налога не включают в базу по УСН и не показывают в Книге учета затрат и доходов (ст. 346.16 НК). По итогам года авансы по единому налогу засчитываются в счет минимального (ст. 78 НК).

Нужно ли платить минимум

Если за отчетный период компания имеет убыток, то нельзя считать аванс, как 1% от дохода. Это законом не предусмотрено. Авансы по минимальному налогу не платятся. Их рассчитывают только от налоговой базы, когда затраты меньше прибыли. При убытке база равна нулю и авансовый платеж тоже.

Если расход превышает доход при УСН, считают аванс в следующем порядке:

| Находят разницу между доходами и издержками за период (квартал, 6 или 9 месяцев) | Цифры для расчета берутся нарастающей суммой с начала года. |

| Умножают найденную разницу на налоговую ставку | Максимальная ее величина составляет 15%, но регионы могут вводить пониженные тарифы (ст. 346.20 НК).

Статья 346.20. Налоговые ставки |

| Определяют размер платежа | Он зависит от того, за какой период делался расчет:

|

Если при расчете получилось отрицательное число, то платить ничего не нужно. Аванс за этот период будет равен нулю.

Пример уплаты авансов по налогу при УСН при убытке за полугодие. ООО «Беркут» работает на УСН по разнице доходов и расходов.

За промежуточные периоды 2018 года компания имела следующие результаты (нарастающим итогом):

| Первый квартал | Доход — 90 тыс. р., расход — 70 тыс. р. |

| Полугодие | Доход — 130 тыс. р., расход — 140 тыс. р. |

| 9 месяцев | Доход — 190 тыс. р., расход — 180 тыс. р. |

За квартал перечислен аванс в сумме 3 000 р. ((90 000 – 70 000) * 15%). Аванс за полугодие не платили, т. к. база для расчета равна нулю. За 9 месяцев аванс рассчитан в сумме 1 500 р. ((190 000 – 180 000) * 15). С учетом квартального платежа перечислять ничего не нужно (1 500 – 3 000) < 0.

Обзор убытков

Предприятия подразделяют убыток на два вида. Бухгалтерский — в расчете учитывают всю выручку и все затраты; налоговый — во внимание берутся те доходы и издержки, которые упрощенцы признают по НК РФ.

Если в любом из промежуточных расчетных периодов расходы выше прибыли, авансовый платеж не производится. При убытке по итогам года налог придется заплатить. Он называется минимальным и рассчитывается, как 1% от доходов за год.

Убыток прошлых лет можно использовать для уменьшения базы по налогу в текущем или будущем периодах. На сумму убытка снижается размер дохода. На исчисление авансовых платежей прошлогодние убытки не влияют. Их можно применять только по итогам года.

Уменьшить доход за год на сумму убытка прошлого отчетного периода можно, если последний сложился на УСН «доходы минут затраты». В противном случае такие действия не допускаются.

Полученный в данном году убыток можно использовать для снижения базы по налогу в течение следующих десяти лет. Если период истек, убыток засчитать нельзя.

В наличии должны быть сведения по суммам убытка для всех налоговых периодов. Документы и файлы систематизировать и хранить в отдельных папках.

Ситуации, когда расход превышает доход при УСН

Обложение «упрощенным» налогом бывает двух видов: 6% — по доходам и 15% — по выручке, уменьшенной на затраты. В первом случае расходы не играют роли при налогообложении. Во втором случае налог уплачивается с чистой прибыли, если в промежуточных периодах ее нет, то и авансы перечислять не нужно.

Если какой-либо налоговый период отработан «в плюс» и уплачен аванс, а по итогам года получился убыток. То платиться минимальный налог, скорректированный на сумму предоплаты.

Пример. Компания работает на упрощенке с налогообложением 15%. За первый квартал она получила прибыль 50 тыс. р. и заплатила аванс 7 500 р. Остальные промежуточные периоды и год в целом отработаны в убыток. Общий годовой оборот составил 280 тыс. р.

Компания рассчитала минимальный налог: 780 000 * 1% = 7 800 р. Учитывая аванс, бухгалтер перечислил в бюджет 300 р.

Для зачета авансового платежа в счет минимального налога нужно заполнить декларацию по упрощенке. В ней предусмотрены соответствующие графы. Уплачивается минимальный налог в те же сроки, что и единый: до конца марта компаниями и до конца апреля предпринимателями.

Что стоит делать

Если расходы от деятельности упрощенца превышают доходы, можно действовать в следующих направлениях:

| Контроль затрат |

|

| Увеличение доходов | Руководству крупных организаций, не имеющих в штате сотрудников-аналитиков, полезно воспользоваться услугами сторонних специализированных компаний. Даже разовый грамотный ход поможет удержаться «на плаву» и перечить кризис. |

| Нежелательные методы повышения доходности | Несмотря на убытки, упрощенцу не стоит прибегать к следующим способам преодоления финансовых трудностей:

К этим мерам стоит использовать в критической ситуации, когда опробованы все остальные варианты и предприятию угрожает банкротство. |

Возвращённые авансы

К доходам компаний, которыми применяется упрощенная система налогообложения, относятся выручка от продаж и внереализационные поступления.

Они учитываются кассовым методов, т. е. заносятся в Книгу учета в день:

Дивиденды к доходам не относятся. Затраты учитывают при фактической оплате расходов.

Возврат предоплаты должен подтверждаться документально. Это необходимо для определения факта, основания и величины суммы.

Требуется наличие следующих бумаг:

Пример. Компания получила от покупателя аванс 75 тыс. р. в марте 2018 года за предстоящую поставку продукции. Бухгалтер включил данную сумму в доход первого квартала. В апреле сделку отменили, и компания вернула аванс покупателю. При определении выручки за полугодие бухгалтер должен исключить из нее 75 тыс. р.

Может возникнуть нестандартная ситуация: в периоде возврата аванса у компании не было доходов или они меньше возвращенной суммы. При этом база по налогу будет отрицательной.

Если данный момент не устроит налоговиков, можно сослаться на Постановление ФАС № А53-24985/2010 от 09.09.11. Суд решил, что закон не запрещает подавать декларацию по УСН с данными о возврате налога, если сумма полученного ранее и возвращенного в текущем периоде аванса превысила доходы.

Иногда аванс передается контрагенту не деньгами, а имуществом. Такая предоплата должна учитываться по рыночной цене (ст. 346.18 НК). При определении стоимости имущества упрощенец должен следовать правилам ст. 105.3 НК.

Возврат аванса, полученного в виде имущества, лучше вернуть деньгами. Только в этом случае корректировка дохода будет правомерна. Это связано с тем, что в ст. 346.17 НК говорится именно о возврате денег.

Итак, если расход превышает доход при УСН за квартал, аванс не перечисляется. При аналогичной ситуации по итогам года компания (ИП) должна рассчитать и перечислить минимальный сбор. Он составляет 1% от полученных за год доходов с учетом промежуточных авансов, если они уплачивались.

Источник: http://buhuchetpro.ru/esli-rashod-prevyshaet-dohod-pri-usn/