Расчет больничного листа в 2017 году: пример

x

Check Also

Изменения по страховым взносам с 2017 года Каким будет размер страховых взносов 2017? Изменится ли предельная база для их начисления? Появятся ли новые реквизиты для перечисления? Чем ближе завершение года, тем больше таких вопросов возникает у бухгалтеров и руководителей предприятий.

Ставка рефинансирования 2017 Ставкой рефинансирования называется размер годовых процентов, под которые банками берутся кредиты у Центробанка РФ для дальнейшего их предоставления организациям и физлицам в виде ссуд и кредитов.

Смена генерального директора За время деятельности ООО могут возникать ситуации, когда требуется смена генерального директора. Данная процедура больших сложностей не представляет, но имеет некоторые нюансы.

СЗВ-СТАЖ при увольнении Форма СЗВ-СТАЖ – это новый ежегодный отчет, который работодатели впервые будут сдавать в ПФР лишь по окончании 2017 года. Но в некоторых случаях данную форму придется составлять и в течение 2017 г. Как составляется СЗВ-СТАЖ в 2017 г. при увольнении и каковы его особенности – об этом в нашей статье.

Срок сдачи бухгалтерского баланса за 2017 год Срок сдачи бухгалтерского баланса за 2017 год устанавливается на общегосударственном уровне и регламентируется: Положения этих правовых актом обязательны для исполнения всеми видами предприятий и физических лиц.

С января 2017 года подорожают вина и табак В два раза повышены акцизы на вина, изготовленные без добавления ректификованного этилового спирта, вина с защищенным географическим указанием, с защищенным наименованием места происхождения, за исключением игристых вин и шампанских.

С начала 2017 года из ЕГРЮЛ исключено более 128 тысяч недействующих компаний С начала 2016 года налоговые органы проводят активную работу по обеспечению достоверности сведений в ЕГРЮЛ, сообщает пресс-служба ФНС России.

С 2017 года иностранные компании уплачивают НДС за услуги в интернете Налоговики напомнили, что с 1 января 2017 года иностранные компании, оказывающие услуги через интернет, платят НДС.

С 2017 года акцизы будут зачисляться в бюджет по-новому Законопроект о Федеральном бюджете на 2017 и на плановый период 2018 и 2019 годов прошел последнее третье чтение. Необходимо отметить тот факт, что положения проекта закона сформированы на основе изменений в законодательстве РФ, которые вступят в силу в будущем году.

С 10 июля 2017 года изменились правила регистрации транспортных средств МВД выпустило информационное письмо, в котором напомнило, что с 10 июля 2017 года в силу вступил приказ МВД России от 20 марта 2017 г.

№139, которым внесены изменения в Правила регистрации автомототранспортных средств в Госавтоинспекции и Административный регламент МВД по предоставлению госуслуги по регистрации автомототранспортных средств и прицепов к ним.

С 1 января 2017 года применяется только два общероссийских классификатора Федеральное агентство по техническому регулированию и метрологии в информационном письме сообщило, что с 1 января 2017 года вместо пяти общероссийских классификаторов будут применяться только два: — Общероссийский классификатор видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред.

С 1 января 2017 года в силу вступает новый ОКОФ Минфин в письме от 27 декабря 2016 г. N 02-07-08_78243 напомнил, что с 1 января 2017 года начинает действовать ОКОФ ОК 013-2014 (СНС 2008), предназначенный для информационной поддержки при переходе на классификацию основных фондов, используемую в международной практике.

Роспотребнадзор сообщил о результатах работы в первом полугодии 2017 года В первом полугодии 2017 года Роспотребнадзор провел 115 534 проверки, что на 1500 проверок меньше, чем в аналогичном периоде прошлого года.

Реестр онлайн касс Согласно ст. 3 Закона № 54-ФЗ реестр онлайн касс и накопителей ведется ФНС РФ в целях осуществления контроля по моделям кассовой техники, которые могут передавать фискальные данные в налоговые органы.

Расходы на оплату больничных за периоды до 2017 года можно зачесть в счет будущих взносов Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за периоды до 1 января 2017 года можно зачесть в счет предстоящих платежей по указанным взносам следующего расчетного периода.

ПФР возвращает переплату по взносам без учета платежей, внесенных после 1 января 2017 года При принятии территориальными органами Пенсионного фонда РФ решений о возврате излишне уплаченных (взысканных) страховых взносов не учитываются суммы взносов, поступившие после 1 января 2017 года, так как данные суммы не являются объектом камеральных и выездных проверок Фонда.

Производственный календарь на 2017 год В производственном календаре на 2017 год обратите внимание на переносы выходных дней, они несколько отличаются от привычных. Всем работникам должен быть предоставлен еженедельный непрерывный отдых (выходные дни). Если рабочая неделя пятидневная, то два из семи дней для работников являются выходными, если рабочая неделя шестидневная, то один.

Прожиточный минимум за I квартал 2017 года увеличен Минтруд разработал проект постановления Правительства РФ «Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации за I квартал 2017 г.» С текстом документа можно ознакомиться на Федеральном портале проектов нормативных правовых актов.

Проект бюджета на 2015-2017 годы принят во втором чтении В пятницу 14 ноября Госдума приняла во втором чтении проект федерального бюджета на 2015 год и на период 2016 и 2017 годов, сообщает ]]> РИА Новости ]]> . Планируемый дефицит бюджета заложен на уровне 0,6% ВВП в течение всех трех лет.

По какому КБК отражать взносы в фиксированном размере за 2017 год Страховые взносы на обязательное пенсионное страхование в фиксированном размере за 2017 год, в том числе с суммы доходов, полученных сверх предельной величины дохода (установлена статьей 430 НК РФ), отражаются по КБК 182 1 02 02140 06 1110 160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды начиная с 1 января 2017 года)». Об этом напомнил Минфин России в письме от 7 апреля 2017 г. №02-05-10/21007.

Плановые проверки на 2017 год: налоговая У предпринимателя налоговая проверка зачастую вызывает опасения. Впрочем, любая другая тоже, но к налоговой у всех бизнесменов пристальное внимание, что понятно.

Источник: https://zhenskaya-pravda.ru/v-2017-godu/raschet-bolnichnogo-lista-v-2017-godu-primer-2

Начисление больничных в 2017 году: примеры расчета по новому закону

Государство гарантирует всем официально трудоустроенным гражданам компенсационные выплаты в случае временной нетрудоспособности.

Именно для этих целей работодатели делают отчисления в Фонд соцстраха.

Сумма, которая положена работнику и ее расчет будут зависеть от нескольких факторов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Все вопросы, связанные с временной нетрудоспособностью граждан и оплатой этих дней, регулируются законодательно на государственном уровне.

Главный документ в данном вопросе это Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», принятый в конце 2006 года.

Для оформления листков нетрудоспособности может быть несколько причин:

- Болезнь самого гражданина;

- Уход за заболевшими членами семьи, чаще всего детьми;

- Больничный, в связи с беременностью и родами.

Больничный листок оплачивается только тем гражданам, за которых перечисляются взносы в Фонд социального страхования. За счет этих взносов и производятся данные выплаты, за вычетом первых трех дней, которые выплачиваются за счет средств предприятия, да и то не во всех случаях.

На весь срок действия листка нетрудоспособности за работником сохраняется его рабочее место, его нельзя уволить по инициативе работодателя. Когда заболевание приходится на отпуск, то последний автоматически продлевается на количество дней нетрудоспособности.

С 01 января 2017 года в данном случае действуют следующие правила:

- Больничный по уходу за детьми не будет предоставлен и оплачен, если лицо, осуществляющее уход, находится в декретном, оплачиваем отпуске или в отпуске без начисления зарплаты.

- Не положен больничный лист, если ребенку более 16 лет при лечении в стационаре.

- Установлена максимальная продолжительность оплаты пособия по временной нетрудоспособности в зависимости от возраста детей: менее 7 лет – 60 дней в год, с 7 до 15 лет – 45 дней в год, более 15 лет – 30 дней в год.

- При этом в случае, когда продолжительность одного периода болезни составляет более 10 дней, то все последующие дни будут оплачены только в 50 процентном размере, независимо от стажа.

Во всех остальных случаях расчет больничного аналогичен тому, каким он был в 2016 году. Его основные правила:

- Размер выплаты по листкам нетрудоспособности зависит от стажа работы и составляет от 60% до 100%. 60% оплачивается при стаже меньше чем 5 лет, 80% оплачивается при стаже от 5 до 8 лет, и 100% во всех остальных случаях.

- Для расчета суммы пособия берется зарплата за 2 предыдущих календарных года, если начислений нет, или работник не предоставил справку с предшествующего места работы, начисление производится исходя из минимальной суммы оплаты труда.

- Больничный можно предоставить работодателю в течение полугода после его закрытия.

- После того, как работник сдал свой листок нетрудоспособности, необходимо начислить пособие в течение 10 дней и выплатить с зарплатой.

- Если работник трудится не на одном месте, то ему выдается несколько больничных. Но при условии, что на рабочем месте по совместительству у него есть стаж в течение двух предыдущих календарных лет. В ином случае, выдача листка нетрудоспособности не положена, но работник может присоединить свои начисления к расчетной базе по основному месту работы.

- Из расчетной базы исключаются дни и суммы, когда работник находился на больничном, отсутствовал в связи с отпуском по беременности и материнству, и во всех прочих случаях, когда работодатель не перечислял за него взносы в ФСС.

Работодатель выплачивает пособие по временной нетрудоспособности полностью за свой счет, а затем Фонд социального страхования возмещает ему эти суммы, за исключением первых 3 дней каждого периода нетрудоспособности.

Поскольку основанием для выдачи листка нетрудоспособности могут служить несколько причин, то и расчет пособия буде варьироваться.

Источник: http://vrusha.info/lgoty-i-vyplaty/nachislenie-bolnichnyx-v-2017-godu-primery-rascheta-po-novomu-zakonu

Расчет больничного листа в 2017 году: пример

Трудовой кодекс гарантирует работнику, нанятому по трудовому договору, сохранение за ним места на период болезни, а также выплаты компенсации за этот период – пособия по временной нетрудоспособности. Расчет больничного, а также сама процедура оформления выплаты имеет свою специфику.

Первоначально заболевшему сотруднику в табеле учета рабочего времени ставятся невыходы. По возвращении на работу работник предоставляет в отдел кадров больничный лист, полученный в медучреждении.

Работодателю в этом случае не стоит забывать, что лист является документом строгой отчетности, который служит основанием для расчета компенсации за период болезни сотрудника. На его же основании работодатель затем сможет возместить выплаченные суммы за счет средств ФСС.

Разумеется, право на компенсацию выплаты из соцстраха дает лишь подлинный больничный лист, заполненный по всем правилам его оформления.

Напомним, что выдавать больничный лист имеют право медработники учреждений с соответствующей лицензией на медицинскую деятельность, а также на некоторые дополнительные услуги в области медицины. В документе должно быть указано наименование выдавшего его учреждения.

Кроме того, обязательны дата выдачи листа, ФИО больного, его дата рождения и причина временной нетрудоспособности, которая указывается специальным кодом, расшифровка которого приводится на обороте больничного листа.

Также в больничном листке указывается точное наименование работодателя.

Тем не менее медицинская организация заполняет больничный лист не полностью. Правила расчета больничного листа в 2017 году подразумевают, что часть документа заполняет сам работодатель. В ФСС больничный лист должен быть представлен заполненным полностью.

После получения от работника больничного листа у работодателя есть 10 календарных дней, чтобы сделать расчет пособия по временной нетрудоспособности. Выплатить всю причитающуюся сумму нужно в ближайший день, установленный в качестве дня расчета по заработной плате (ч. 1 ст. 15 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Порядок расчета больничного листа в 2017 году остался прежним, и формула действует та же, что и в предыдущие годы. Разница лишь в том, что МРОТ, если он используется для расчета больничного, вырос с июля 2017 года, а соответственно, выросли и выплаты исходя из МРОТ.

Общая сумма выплаты сотруднику по больничному определяется как произведение количества дней больничного, среднего дневного заработка и процента начисления, зависящего от стажа работника.

Средний заработок в расчете оплаты больничного листа в 2017 году

Средний дневной заработок в расчете больничного листа определяется на основании двух календарных лет, предшествующих году, в котором случился эпизод нетрудоспособности.

Учитываются все выплаты работнику, которые имели место в эти два года, и которые при этом входили в расчетную базу по уплате страховых взносов на случай временной нетрудоспособности.

Причем, если сотрудник был принят на работу в течение этих двух лет, а до этого трудился в другом месте, то данные у текущего работодателя будут неполными.

Как правильно рассчитать больничный в этом случае? Новый работодатель при расчете среднего заработка должен будет ориентироваться на справку о сумме выплат, облагающихся взносами в ФСС, оформленной предыдущим работодателем сотрудника. Форма этой справки утверждена приказом Минтруда России от 30 апреля 2013 № 182н.

Также нужно помнить о том, что общая сумма заработка, который берется для расчета среднего показателя, ограничена верхним пределом. Каждый год этот показатель немного увеличивается. Так в 2015 и 2016 годах максимальный заработок для расчета страховых взносов составлял 670 000 рублей и 718 000 рублей соответственно.

В 2017 году этот показатель равен 755 000 рублей: в пределах этой суммы заработной платы с января и нарастающим итогом рассчитываются в этом году страховые взносы на случай временной нетрудоспособности. Но для определения среднего заработка в расчете больничного листа 2017 год пока что не имеет значения.

Лимит по нему будет актуален лишь в 2018 году.

Процент среднего заработка, по которому делается расчет больничного, зависит от количества лет страхового стажа. 100% выплаты получают те сотрудники, чей стаж составляет 8 и более лет. Со стажем от 5 до 8 лет пособие работнику будет рассчитывается исходя из 80% среднего заработка. При стаже до 5 лет действует ограничение в 60%.

Данные показатели принимаются во внимание, если расчет больничного в 2017 году ведется по различным заболеваниям, травмам, при лечении ребенка в стационарных условиях, а также при карантине, долечивании в санатории, при медицински обоснованном протезировании или при необходимости ухода за больным родственником, который проходит лечение амбулаторно.

Для ухода за ребенком, которого лечат вне стационара, предусмотрены иные лимиты: за первые 10 календарных дней средний заработок рассчитывается в зависимости от стажа по выше описанным правилам, за последующие дни расчет больничного производится исходя из 50% среднего заработка (п. 1 ч. 3 ст. 7 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Отдельный лимит по среднему заработку – 60% – предусмотрен для случаев, когда за пособием к работодателю обращается уже уволившийся сотрудник, который заболел или получил травму в течение 30 дней с момента увольнения (ч. 2 ст. 7 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

Иванов Т.С. отсутствовал на работе в период с 17 по 27 июля. За эти 11 дней он предоставил работодателю больничный лист.

Общая сумма заработка в 2016 году у данного работодателя составила 810 000 рублей (то есть превысила порог для начисления взносов в ФСС), в 2015 году – 350 000 рублей.

При этом в начале 2015 года данный сотрудник состоял в трудовых отношениях с другим работодателем, и по данным справки с предыдущего места работы его облагаемый стразовыми взносами доход за первые месяцы 2015 года составил 218 500 рублей.

Общий трудовой стаж данного работника составляет 7 лет.

Исходя из представленных данных рассчитать больничный в 2017 году нужно следующим образом:

(718 000 + 350 000 + 218 500) / 730 х 80% х 11 = 15 508,50 рублей.

Смирнова В.А. предоставила работодателю больничный лист по уходу за ребенком на период с 24 июля по 3 августа.

Заработок данной сотрудницы в 2016 году составит 560 000 рублей, в 2015 году – 512 000 рублей. Трудовой стаж – менее 5 лет.

Расчет больничного листа будет выглядеть следующим образом:

(560 000 + 512 000) / 730 х 60% х 11 + (560 000 + 512 000) / 730 х 50% х 1= 9545,21 рублей.

Как рассчитать больничный в 2017 году, если дохода у сотрудника в предыдущие два года не было, например, он только начал свою трудовую деятельность? В этом случае расчет больничного будет производится исходя из МРОТ, действовавшего на дату наступления нетрудоспособности (ст. 14 Федерального закона от 29 декабря 2006 года № 255-ФЗ).

До 1 июля этого года МРОТ в России составлял 7500 рублей, после этой даты показатель увеличился до 7800 рублей.

Пример расчета больничного листа в 2017 году исходя из МРОТ:

Петров А.В. устроившийся на первое место работы в 2017 году, предоставил своему работодателю больничный лист на период с 28 июля по 3 августа.

Расчет больничного для данной ситуации будет выполнен следующим образом:

7 800 х 24 / 730 х 60% х 7 = 1 077,04 рублей.

Выше приведенных принципов того, как рассчитывается больничный лист, достаточно, чтобы работник мог самостоятельно определить сумму причитающейся ему выплаты. Однако работодателю нужно учесть еще один момент, связанный с возмещением пособий по временной нетрудоспособности.

Так, если речь идет об обычных случаях болезни или травмы, а также в случае с операцией по искусственному прерыванию беременности или проведению процедуры ЭКО, оплата сотруднику больничного за первые 3 дня происходит за счет средств работодателя. Эти суммы соцстрах не компенсирует, но компенсирует весь оставшийся период больничного, начиная с 4-го дня.

Для всех прочих случаев расчета больничного пособие оплачивается за счет средств ФСС, начиная с 1-го дня, указанного в листке нетрудоспособности.

Источник: http://2018-g.ru/v-2017-godu/raschet-bolnichnogo-lista-v-2017-godu-primer

Ндфл с больничного листа в 2017 году: облагается ли, порядок и срок удержания подоходного налога

Работодатели обязаны уплачивать с заработной платы физических лиц НДФЛ (подоходный налог). К тому же, если сотрудник заболел, нужно удерживать НДФЛ и с суммы оплаты больничного листа.

Но не все знают, нужно ли взимать налог при начислении сотруднице, уходящей в декретный отпуск, соответствующего пособия.

Чтобы правильно рассчитать НДФЛ с различных видов больничного листа и верно отразить полученные суммы в учёте и отчётности, необходимо досконально разобраться в порядке исчисления и удержания этого налога.

Облагается ли больничный НДФЛ

Понятие подоходного налога (НДФЛ) известно каждому, кто трудился по найму или оплачивал работу своего персонала. Для работника сумма зарплаты, указанная в трудовом договоре, и сумма, полученная в кассе, не совпадают. Разница представляет собой налог, который удерживается с дохода сотрудников их работодателем и перечисляется в бюджет.

А если наёмный работник заболел и получил листок нетрудоспособности,то выплаты по больничному будут не заработком, а пособием. И работник, и наниматель могут не знать: облагается ли выплата по больничному листу налогами.

Глава 23 Налогового кодекса РФ чётко определяет, с каких видов доходов работодатель удерживает НДФЛ. Здесь оплата по больничному считается доходом, поэтому с суммы больничного его получатель должен платить НДФЛ.

Если человек официально трудоустроен в компании или у ИП, то сам он НДФЛ с больничного платить не будет, как и с заработной платы. Начислять налог и платить деньги в казну обязан работодатель.

Он выполняет функции налогового агента для работника.

Итак, работодатель удерживает НДФЛ с больничного листа. При этом порядок налогообложения этого вида дохода не отличается от правил удержания налогов с зарплаты. Выплаты по больничным листам облагаются по той же ставке 13%.

Уточним, в каких случаях работодатель вычтет 13% налога с больничного и перечислит его в бюджет. По российскому законодательству НДФЛ с больничного нужно удержать:

- если человек заболел и ему врач выдал листок нетрудоспособности;

- если причина получения больничного — травма;

- если возникла необходимость ухода за заболевшим ребёнком сотрудника либо другим тяжелобольным членом семьи.

Лист нетрудоспособности выдаётся заболевшему сотруднику в качестве оправдания отсутствия на рабочем месте, а также для расчёта суммы пособия

Облагается ли НДФЛ декретный больничный

Всегда ли с больничного листа должен удерживаться НДФЛ? Важно, что здесь есть всего одно исключение: ст. 217 НК РФ освобождает от удержания больничный по беременности и родам (декретный отпуск). Хотя формально для декретного не предусмотрен отдельный документ и пособие оформляют стандартным листком нетрудоспособности, НДФЛ на этот вид дохода не начисляют.

Больничный, который принято называть «декретным», начисляется в общем случае на 140 календарных дней (70 дней — до родов и 70 — после родов). Но в отдельных случаях такой листок нетрудоспособности может быть выдан и на более длительный период (например, при рождении двух и более детей).

При усыновлении детей в возрасте до трёх месяцев также выдаётся больничный лист по длительности равный послеродовому отпуску при рождении собственных детей. С такого пособия для усыновителей также не удерживают подоходный налог.

Удерживается ли НДФЛ с доплаты до среднего заработка при оплате листа нетрудоспособности

При оплате больничного листа его сумма не всегда равна реальному среднему заработку сотрудника. Они могут существенно отличаться.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Уровень оплаты за время нахождения на больничном определяется в ст. 7 Закона от 29.12.2006 № 255-ФЗ в зависимости от страхового стажа сотрудника (т. е. фактически от того, сколько человек за свою жизнь отработал с официальным трудоустройством):

- страховой стаж 8 и более лет — 100 процентов среднего заработка;

- страховой стаж от 5 до 8 лет — 80 процентов среднего заработка;

- страховой стаж до 5 лет — 60 процентов среднего заработка.

Нужно иметь в виду, что хотя оплата больничных производится из среднего заработка сотрудника, но дневное начисление пособия должно ограничиваться предельной суммой (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ).

Для тех работников, чей фактический среднедневной заработок выше предельного уровня, сумма больничного, рассчитанного с учётом порядка, установленного законодательством, окажется меньше суммы, рассчитанной из среднего заработка такого сотрудника.

Максимальный размер дневного пособия по листкам нетрудоспособности в 2017 году был следующий:

- стаж до 5 лет — 1140,82 руб. (1388000 / 730 * 60%);

- стаж от 5 до 8 лет — 1521,10 руб. (1388000 / 730 * 80%);

- стаж 8 лет и более, а также при расчёте дневного пособия по беременности и родам — 1901,37 руб. (1388000 / 730 * 100%).

Некоторые работодатели из своих средств делают доплаты до среднего заработка к больничным свого персонала. Порядок доплаты может быть установлен в трудовом договоре сотрудника или предусмотрен в коллективном договоре организации. Поскольку такие доплаты — не обязанность, а право работодателя, он самостоятельно устанавливает:

- кому будут производиться доплаты (необязательно всем сотрудникам);

- каков порядок начисления и размеры доплаты.

С сумм доплаты сотрудникам работодателю следует удерживать НДФЛ в обычном порядке.

Доплаты до среднего заработка к пособиям по больничным листам считаются обычным доходом сотрудника, поэтому они облагаются НДФЛ в стандартном порядке

Срок уплаты НДФЛ с больничного листа

Работодатель должен начислить пособие по больничному не позже 10 дней со дня, когда сотрудник предъявил листок нетрудоспособности. Начисленное пособие наниматель выплачивает сотруднику одновременно с ближайшей зарплатой.

С начисленного больничного (если это не больничный по беременности и родам) работодатель должен удержать и перечислить в казну НДФЛ.

Срок уплаты каждого конкретного налога устанавливается законодательством.

НДФЛ с больничного листа работодатель должен перечислять в казну не позднее чем в последний рабочий день того месяца, в котором выплатили сотруднику пособие по больничному (ст. 226 НК РФ).

Если последний день месяца выходной — срок перечисления НДФЛ переносится на ближайший рабочий день в следующем месяце.

Видео: сроки перечисления НДФЛ с больничных

Как в бухгалтерском учёте отразить начисление и выплату НДФЛ с больничного листа

Рассмотрим бухгалтерские проводки по НДФЛ с больничного на примере.

Работник ООО «Альфа» С.С. Петров был на больничном с 11 по 15 декабря 2017 года. 18 декабря Петров вышел на работу и представил полностью заполненный лечебным учреждением больничный лист. ООО «Альфа» официально оформляет своих работников и выплачивает страховые взносы в ФСС с сумм начисленной зарплаты.

Порядок расчёта и оплаты больничного будет таким:

- С.С. Петров работает в ООО «Альфа» три года. Его оклад за это время не менялся и был равен 27000 рублей.

- Средний дневной заработок Петрова составил 27000 * 24 / 730 = 887,68 руб.

- Средний заработок Петрова за пять дней болезни равен 887,68 руб. * 5 = 4438,40 руб.

- Страховой стаж С.С. Петрова равен 7 годам, поэтому для оплаты по больничному ему положено включать 80% среднего заработка.

- Средний заработок Петрова для больничного равен 887,68 руб. * 80% = 710,15 руб.

- ООО «Альфа» оплатит Петрову за первые три дня болезни из средств компании 710,15 руб * 3 = 2130,45 руб.

- Петров болел пять дней, поэтому ещё два дня будут оплачены Петрову за счёт средств ФСС: 710,15 руб. * 2 = 1420,30 руб.

- Всего Петрову начислена оплата по больничному в соответствии с установленным порядком в сумме 2130,45 руб. + 1420,30 руб. = 3550,75 руб.

- В ООО «Альфа» отдельным категориям работников по приказу директора положено при начислении по больничному листу доплачивать до среднего заработка. С.С. Петров входит в категорию персонала, для которой установлены такие доплаты. Поэтому Петрову начислили доплату в сумме 4438,40 руб. — 3550,75 руб. = 887,65 руб.

Всего Петрову было начислено 4 438,40 руб.

С оплаты Петрову сумм оплаты за дни болезни был удержан НДФЛ 577 руб.:

- с оплаты по больничному 3550,75 руб. * 13% = 461,60 руб.;

- с доплаты до среднего заработка 887,65 руб. * 13% = 115,40 руб.

Начисленный НДФЛ был перечислен в бюджет бухгалтером ООО «Альфа» в сроки, определённые законодательством.

С.С. Петрову было выплачено из кассы 4438,40 руб. — 577 руб. = 3861,40 руб. Все операции отражены в бухгалтерских проводках.

Таблица: бухгалтерские проводки по оплате и налогообложению больничного листа

Пилотный проект ФСС: особенности начисления и уплаты НДФЛ с больничного листа

С 2012 года в отдельных субъектах РФ вступил в действие пилотный проект ФСС «Прямые выплаты». Проект ориентирован на то, чтобы облегчить российским гражданам полное и своевременное получение всех видов пособий от ФСС, в том числе и всех типов оплаты по листкам нетрудоспособности.

В рамках проекта все россияне, официально трудоустроенные по найму, могут получать:

- пособие по временной нетрудоспособности по болезни;

- оплату листка нетрудоспособности при травме;

- оплату листка нетрудоспособности по уходу за заболевшим ребёнком;

- пособие по беременности и родам;

- больничный лист при травматизме на производстве.

Мероприятия пилотного проекта в 2012–2020 годах регламентируются Постановлением Правительства РФ от 21.04.2011 № 294. Пилотный проект внедряется поэтапно, регионы включаются в него в порядке, утверждённом Правительством.

В регионах, вошедших в проект, оплата больничного наёмным сотрудникам производится не работодателем, а из ФСС напрямую. Сумму оплаты за дни нетрудоспособности ФСС перечисляет на счёт застрахованного работника или направляет ему переводом по почте на адрес проживания.

Все данные работника должны быть предварительно внесены в базу данных ФСС. В регионах, где действует проект, работодатель оплачивает сотруднику только первые 3 дня представленного сотрудником больничного.

Затем больничный лист и справка о сумме заработка работника за 2 года работодатель (или сам работник по согласованию с работодателем) передаёт в территориальное отделение ФСС. На эту операцию отведено 5 дней.

В регионах, где действует проект ФСС, работодатель при заполнении листка нетрудоспособности должен оставить не заполненными строки:

- «Сумма пособия за счёт средств Фонда социального страхования Российской Федерации»;

- «Итого начислено».

В строке «Сумма пособия за счёт средств работодателя» в больничном листе работодатель указывает сумму (с учётом НДФЛ), которую он начислил работнику за первые 3 дня представленного больничного (письмо ФСС РФ от 28 октября 2011 г. № 14–03–18/15–12956).

Сумму пособия за период нетрудоспособности за минусом суммы платы за первые 3 дня, ФСС (после удержания НДФЛ) переводит на личный счёт работника. При такой системе оплаты нетрудоспособности больничный за весь период, начиная с четвёртого дня, облагается НДФЛ уже отделением ФСС. Работодатель не удерживает НДФЛ с суммы больничного, оплаченной работнику напрямую от ФСС.

Удержать НДФЛ по больничному листу в таких регионах работодатели должны только со своей части пособия. Ведь по условиям пилотного проекта работодатель уже не считается источником выплаты дохода в отношении больничного сверх первых трёх дней нетрудоспособности (п. 1–3 ст. 226 НК РФ).

Видео: разъяснения о пилотном проекте ФСС

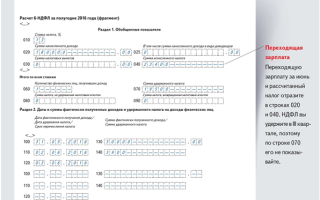

Как отразить НДФЛ с пособия по временной нетрудоспособности в отчётах 2-НДФЛ и 6-НДФЛ

Каждый налоговый агент обязан правильно составить отчётность по НДФЛ и своевременно направить её в ИФНС. При рассмотрении НДФЛ с оплаты за период временной нетрудоспособности нас интересуют формы 2-НДФЛ и 6-НДФЛ.

Больничные в 2-НДФЛ

Форма 2-НДФЛ составляется по каждому сотруднику. Её работодатель должен предоставить работнику по его запросу.

2-НДФЛ может понадобиться сотруднику, который увольняется в середине года для предоставления на новое место работы Также 2-НДФЛ нужна при подготовке пакета документов для ИФНС, если у сотрудника возникнет потребность, например, получить налоговый вычет на плату за лечение.

Действующую форму справки 2-НДФЛ (утверждена приказом ФНС от 30 октября 2015 г. № ММВ-7–11/485@) для заполнения можно скачать здесь. При составлении формы 2-НДФЛ для сотрудников, получивших доход по листкам нетрудоспособности, важно не ошибиться в заполнении графы «Код дохода»:

- для заработной платы — код 2000;

- для больничных листов указываем код 2300;

- если работодатель выдаёт доплату к больничному за счёт своих средств, то по этой сумме заполним отдельную строку с кодом 4800;

- больничный по беременности и родам в 2-НДФЛ не отражаем.

Ххотя пособие по больничному выплачивают вместе с зарплатой, но это два разных вида доходов и для НДФЛ у них признаются разные даты получения:

- для заработной платы — последний день месяца начисления;

- для листка нетрудоспособности — дата фактической выплаты сотруднику.

В 2-НДФЛ для Иванова в октябре будет заполнена только строка с кодом 2000, т. е. зарплата. Строка по больничному (код 2300) у Иванова будет отражена в месяце получения пособия, т. е. в ноябре. В регионах, включённых в пилотный проект, сотрудники получают 2-НДФЛ по больничным в региональных отделениях ФСС.

В форме 2-НДФЛ сумма оплат по больничным листам отражается по коду 2300

Больничные в 6-НДФЛ

Налоговые агенты с 2016 года заполняют ежеквартальную, а с 2017 года и годовую форму 6-НДФЛ (Приказ ФНС России № ММВ-7–11/450@ от 14.10.2015).

Форму 6-НДФЛ (можно скачать здесь) сдают в ИФНС не позже окончания месяца, следующего за концом отчётного квартала, а годовую форму — в следующем году до 1 апреля (п. 2 ст. 230 НК РФ).

В первом разделе 6-НДФЛ отражается:

- по строке 010 — соответствующая ставка налога, с применением которой исчислены суммы НДФЛ;

- по строке 020 — обобщённая по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала года;

- по строке 040 — обобщённая по всем физическим лицам сумма исчисленного НДФЛ нарастающим итогом с начала года;

- по строке 070 — общая сумма удержанного НДФЛ нарастающим итогом с начала года.

Здесь невозможно увидеть данные не только по отдельному больничному листку, но и по всем больничным с начала года. Эти суммы включены в общие итоги по конкретным строкам первого раздела.

Во втором разделе 6-НДФЛ проставляются следующие даты и суммы:

Источник: https://kadrovik.guru/ndfl-s-bolnichnogo-lista-v-2017-godu.html

Ндфл с больничного листа в 2017 году

Ндфл с больничного листа в 2017 году претерпели некие изменения, однако основные принципы расчета остались прежними. Другими словами, если работник фирмы ушел на больничный, то по возвращению компания должна заплатить ему пособие по нетрудоспособности, или в простонародье больничный.

Денежные выплаты работник получает на основании предоставленного больничного листа, где прописывается диагноз и длительность болезни. Более того, такой документ также имеет некие правила заполнения. Причем, при ошибках в заполнении больничного листа, работодатель вправе не выплачивать пособие по нетрудоспособности.

Такое пособие должно быть начислено работнику в течение 10 календарных дней с момента предъявления больничного листа, а выплата должна наступить с ближайшей заработной платой.

ДА. Налог на доход физических лиц взимается даже с выплат по нетрудоспособности. Более того, в налоговом кодексе данной теме посвящена целая глава.

Согласно нашему законодательству, на выплаты по нетрудоспособности могут рассчитывать даже те работники фирмы, которые не имеют Российского гражданства.

Самое главное, чтобы они работали на данном месте до болезни более 6 месяцев официально, и чтобы работодатель производил отчисления за них в ФСС.

Тогда получаем, что в независимости от гражданства и места работы, НДФЛ платиться с любого больничного листа.

Когда НДФЛ не начисляется на больничные листы?

Однако случаются и обратные ситуации, когда НДФЛ все-таки не выплачивается с листов о нетрудоспособности. Такие случаи подробно описаны в статье №217 НК РФ.

К ним относят:

- Денежные выплаты беременным женщинам;

- Денежные выплаты по уходу за ребенком до полутора лет.

- Декретные.

В отличие от заработной платы налог на добавленную стоимость с больничного листа начисляется сразу же.

Дело в том, что пособие по временной нетрудоспособности не является оплатой труда, а значит НДФЛ взимается с больничного листа в том же месяце в котором он был предоставлен. Причем, крайний срок будет считаться последнее число данного месяца.

Такие видоизменения взимания налога наступили только с 2017 года. Ранее, срок начисления НДФЛ напрямую зависел от способа уплаты.

Как уже было замечено ранее, денежная компенсация может выплачиваться сотруднику несколькими способами:

- Работодателем – если больничный продлился до 3 дней.

- Работодателем и ФСС – если больничный длился не более 3х дней.

Причем, так как в последнем случае пособие делится на 2 части, то ранее начисления производились 2-мя плательщика по-разному. На сегодняшний день, чтобы разрешить данную проблему в итоговой строке прописывается выплата с НДФЛ. В то время как работник получает выплату уже за вычетом налога.

От чего зависит сумма выплат?

Прежде всего выплаченная сумма больничного напрямую зависит от рабочего стажа сотруднику. Сегодня, существует специальная таблица, по которой можно определить размер процентного начисления. Еще одним условием размера пособия является тот факт, что оно не должно превышать размер среднего заработка.

При этом не всегда размер пособий будет рассчитан по ставке 100% от среднего заработка.

Прежде всего необходимо знать сколько сотрудник получает в среднем в день, а также % от стажа.

Начисления суммы пособий происходит в несколько этапов:

- Прежде всего необходимо просчитать среднесуточный заработок сотрудника за последние 2 года. Для этого разделим общую сумму выплат на количество отработанных дней за 2 года.

- На втором этапе необходимо высчитать итоговую суммы выплаты. Для этого умножим количество нетрудоспособных дней на среднесуточный заработок. Полученное произведение необходимо умножить на процент в соответствии с таблицей стажа.

- Наконец, на последнем этапе необходимо вычислить из пособия 13% в качестве налога. Такая процедура проделывается в бухгалтерии компании в течение 10 дней с момента подачи больничного листа.

Помимо всего прочего необходимо учесть, что наряду с минимальными выплатами существует отметка максимальных. Так, для того чтобы исчислить максимум необходимо просчитать сумму, уплаченную в фонд социальной службы. Такая сумма не может превышать 624 000 рублей за 2014 год и 670 000 рублей за 2015 год.

Получаем:

(624 000 + 670 000): 730 = 1 772, 6 рублей в день.

В соответствии с чем, минимальный заработок в день может составлять 203, 97 рублей.

Пример для расчета НДФЛ с больничного листа

Предположим, что Иванов Сергей, предоставил организации, больничный лист, где указано, что с 4 по 14 мая 2017 г. включительно он лежал в госпитале. На данном месте Сергей проработал более 9 лет.

- Прежде всего рассчитаем заработок Сергея в 2014 и в 2015 году.

- Так как оклад Сергея не менялся с 2013 года, то получаем что за два года его заработок составил 860 000 рублей.

- Исчислим среднесуточный заработок Сергея:

- 860 000: 730 = 1 178,1 рублей.

- Так как стаж Сергея более 8 лет, то выплата составит 100%.

- А значит сумма пособия равняется 1 178,1*10 = 11 781 рублей.

- Теперь вычислим НДФЛ – 11 781 * 0,13 = 1 531, 53 рубля.

Правила заполнения больничного листа:

- Исправления и помарки запрещены. Если при заполнении листа вы допустили ошибку исправлять, зачеркивать запрещено, лучше всего заполнить другой лист.

- Можно заполнить документ в электронном варианте или же вручную. Если документ заполняется вручную, необходимо использовать только черные чернила.

- Заполнять документ требуется печатными буквами, причем так, чтобы они не выходили за границы ячеек.

- Между инициалами врача не должно быть пустого места.

- Печать мед.учреждения не должна попадать на границы ячеек.

Таким образом, перед подачей больничного листа в бухгалтерию, необходимо проверить правильность заполнения документа в обратном случае, можно остаться без каких-либо выплат.

Источник: https://cryptopilot.ru/ndfl-s-bolnichnogo-lista-v-2016-godu.html

Больничный лист: как оплачивается в Украине в 2017 году? Начисление и налогообложение больничных

x

Check Also

Программа ипотечного кредитования «Молодая семья» в Сбербанке Для многих молодых семей ипотечный кредит – единственная возможность приобрести собственное жилье, будь то квартира или частный дом. …

Работающие родители и получающие доход по ставке 13% (налог на доходы физических лиц (НДФЛ)) могут подать заявление на предоставление налогового вычета на детей. Что такое …

«АиФ» продолжает изучать льготы. В № 13 мы написали о налоговых вычетах для родителей, в № 15 — о скидках на оплату «коммуналки». В этот …

Постановление Правительства РФ от 17 декабря 2010 г. N 1050 «О реализации отдельных мероприятий государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными …

Когда оформляется временная опека бабушкой над ребенком? Если так случилось, что дети остались без родительской заботы на достаточно длительный срок – тяжелая болезнь родителей, отбывание …

Согласно Законодательству Российской Федерации, работодатели обязаны каждый месяц уплачивать за своих работников страховые взносы на обязательное пенсионное и медицинское страхование. От средств взносов на обязательное …

Государственная помощь молодой семье — это субсидия на квартиру! Что нужно для её получения? Все молодые семьи мечтают иметь собственное жилье. Однако, не всегда обстоятельства …

За что опускают в тюрьмах и на зоне? Как живут опущенные и кто это такие, почему геев называют петухами? Опущенные, петухи, гребни, пинчи, отверженные, зашкваренные, …

Инсулин для диабетиков бесплатно: как получить и кому положен Люди, с диагнозом сахарный диабет, должны на протяжении всей своей жизни контролировать уровень сахара в крови, …

ООО «ПАТРИОТ-НЕВА», основанное в 2011 году, входит в группу компаний «ИНТЕКО» – одного из ведущих девелоперов страны со специализацией на жилищном строительстве полного цикла. Мы …

Выплаты при рождении первого ребенка – нововведения и изменения в прежних пособиях Выплаты молодым семьям с детьми введены в целях защиты материнства и детства. Существует …

Ученический отпуск: предоставляем, оформляем и не рискуем «Кадровик. ру», 2011, N 9 УЧЕНИЧЕСКИЙ ОТПУСК: ПРЕДОСТАВЛЯЕМ, ОФОРМЛЯЕМ И НЕ РИСКУЕМ Казалось бы, Трудовой кодекс РФ предельно …

Субъективные мнения про фильмы, игры и книги, а также людей ect. Укусите меня… Ну пожалуйста! Испачкай меня… Испачкай меня всю! Обрежь меня, чтоб я весь, …

МРОТ приравняют к прожиточному минимуму с 1 мая 2018 года На последнем плановом совещании глава правительства заявил, что: «каждый рубль должен работать на благо экономики». …

Несмотря на удобство обновленного недавно портала государственных услуг, некоторые пользователи все же отказываются от его использования. Какие-то люди просто уезжают из страны и им аккаунт …

ñîáåñå îôîðìëÿåòå âåòåðàíà. Ìíå äîïëà÷èâàþò 495 ð, íå ïîâûøàþò óæå 5 ëåò. Åùå ìîæíî îò ýëåêòðè÷êè áåñïëàòíîé îòêàçàòüñÿ, òîãäà åùå ðóáëåé 80 íàêàïàåò, íî …

Город федерального значения Севастополь вместе с Республикой Крым вошли в состав РФ в марте 2014 г. До 01.01.2015 г. на территории обоих субъектов федерации действовал …

Материнский капитал многодетной семье: сколько денег дают родителям при рождении 4 ребенка в семье? Рождение или усыновление четвёртого ребёнка – это грандиозное событие в жизни …

Как оформить международную студенческая карту ISIC, ITIC, IYTC Существует популярная среди студентов карта ISIC. Карточка считается международным удостоверением людей, являющихся студентами, школьниками, аспирантами. Это удостоверение …

Что учитывается при начислении северного стажа для пенсии и как влияет число лет на размер льготных выплат? Заходит солнце над северным небом. Вдали затухают трубы …

Не все граждане Российской Федерации пользуются теми возможностями, которые им полагаются по закону. Многие не в курсе новостей в данной сфере, а некоторым просто некогда …

Матери, рожавшие и воспитывающие детишек, часто любопытствуют, входит ли декретный отпуск в трудовой стаж. А также, присутствует ли смысл оставлять малыша и идти трудиться раньше, …

Федеральный закон от 27 мая 1998 г. N 76-ФЗ «О статусе военнослужащих» 31 декабря 1999 г., 19 июня, 7 августа, 27 декабря 2000 г., 26 …

Инвалидность в последнее время все чаще воспринимается как один из возможных социальных статусов и не означает для человека выключенность из жизни, отвергнутость обществом. Многочисленные примеры …

Источник: http://argi.su/lgoty-i-vyplaty/bolnichnyj-list-kak-oplachivaetsya-v-ukraine-v-2017-godu-nachislenie-i-nalogooblozhenie-bolnichnyx

Расчет больничного листа по новому — пример расчета

С течением времени целый ряд документов претерпевает изменения, например, выглядит по-новому в 2018 году расчет больничного листа.

В данной статье будет описание самого процесса, ответы на возникающие в процессе прочтения вопросы, а также пример расчета больничного листа в 2018 году.

Вы сможете узнать все изменения и свежие новости по этому поводу, а также выяснить, по какому принципу происходит оплата.

Причины составления больничного листа

Для раскрытия такого понятия, как больничный лист, требуется описать все случаи, при которых происходит его составление. Итак, по-новому в 2018 году расчет больничного листа производится в таких ситуациях:

- Когда сам сотрудник уходит на больничный из-за болезни или травмы, которая не дает ему возможность посещать работу.

- Если по медицинским показаниям работающему гражданину требуется протезирование, то в этом случае также происходит оплата по больничному листу.

- В случае серьезных болезней необходимо продолжение лечения, но уже в санитарно-курортных условиях. В силу того, что здоровье работника превыше всего, также составляется больничный лист с последующей выплатой по оному.

- У сотрудника мог заболеть ребенок дошкольного возраста или родственник, являющийся недееспособным. И если работник и второй человек попали под карантин, то в 2018 году расчет больничного листа также необходим.

- Не всегда болезнь самого сотрудника является примером расчета больничного листа в 2018 году. Ситуация может сложиться так, что никто, кроме этого гражданина, не имеет возможности ухаживать за своим болеющим родственником. По такому страховому случаю также производится оплата из Фонда социального страхования.

Разобравшись с возможными причинами, изменения и свежие новости о которых можно узнать из законодательства Российской Федерации, можно перейти к вопросу, как происходит расчет больничного листа в 2018 году?

Расчет

Достаточно большое влияние на размер суммы оказывает рабочий стаж. Если в том случае, когда гражданин проработал лишь полгода, предусмотрена оплата относительно минимального размера оплаты труда в данном конкретном субъекте Российской Федерации, то в других ситуациях расчет больничного листа в 2018 году по-новому определен для каждого случая. Рассмотрим подробнее:

- Итак, в том случае, когда человек имеет стаж длительностью в полгода, он может рассчитывать на оплату в размере ежемесячно не менее одного МРОТ, что представляет собой сумму примерно в 7 000 рублей.

- Если же сотрудник трудится до пяти лет, то расчет идет относительно случая страхования и его заработной платы. В данном случае выплата представляет собой около 60% от его дохода.

- При стаже порядка пяти-восьми лет оплата больничного листа будет составлять приблизительно восемьдесят процентов от заработка.

- А если данный конкретный сотрудник работает на протяжении восьми лет и более, то по-новому в 2018 году расчет больничного листа подразумевает, что его ожидает выплата в размере ста процентов от заработной платы.

Существует определенный алгоритм расчета больничного листа. Его заполняет сотрудник самостоятельно. Как не совершить ошибку и что необходимо учесть? Итак, для правильного расчета больничного листа требуется:

- Определить свой средний дохода за данный конкретный расчетный период.

- Установить среднюю заработную плату за день.

- Подсчитать размер дневного пособия.

- Перейти к расчету суммы пособия к оплате.

Последующие расчеты падут на плечи главного бухгалтера данной организации. Нужно лишь передать ему все необходимые бумаги. Причем существует определенный срок, за который он должен справиться. Как только временно нетрудоспособный гражданин принесет больничный листок, у бухгалтера есть примерно десять дней на выполнение необходимых работ.

На самом деле, у сотрудника существует возможность легко и точно рассчитать свой больничный лист. На сегодняшний день имеется множество онлайн-калькуляторов, специально созданных для данной цели.

Это позволяет как посчитать свой больничный лист с нуля, так и проверить свои расчеты.

Калькуляторы оснащены всем необходимым, начиная от выбора причины, заканчивая самостоятельными расчетами заработной палаты человека за день.

Если же Вы не доверяете искусственному интеллекту, то существует масса примеров расчета больничного листа в 2018 году. Ниже представлен один из них.

В итоге мы получаем, что расчет больничного листа в 2018 году по новому образцу не столь сложная задача для любого сотрудника.

Этим можно заняться как самостоятельно, так и довериться онлайн-калькуляторам. Однако все-таки лучше проверять расчеты искусственного интеллекта, ошибка может дорого стоить.

Оплата происходит по определенным страховым случаям с учетом времени, которое гражданин работает.

Источник: https://saldovka.com/zarplata-i-kadryi/raschet-bolnichnogo-lista-po-novomu-primeru.html