Как оформить работников из стран ЕАЭС и платить с их зарплаты налоги и взносы

На форуме «Бухгалтерии Онлайн» часто появляются вопросы, связанные с работниками из стран ЕАЭС — Белоруссии, Казахстана, Армении и Киргизии. Как правильно оформить их прием на работу? Какие документы они должны предоставить? Как начислять на их зарплату НДФЛ и страховые взносы? Ответы на эти и другие вопросы — в нашей сегодняшней статье.

Начинать рассмотрение, пожалуй, нужно не с налогообложения, а с кадровых вопросов. Ведь правила оформления работников из стран ЕАЭС отличаются от правил для «обычных» иностранцев и граждан РФ.

Для работы на территории РФ гражданам государств, входящих в ЕАЭС (а это, напомним, Белоруссия, Казахстан, Армения и Киргизия) не требуется получать от государственных органов РФ каких-либо разрешений или патентов.

Не применяются при трудоустройстве таких иностранцев и те ограничения, которые касаются ежегодно устанавливаемой Правительством РФ максимально допустимой доли иностранных работников, используемых в определенных отраслях экономики. Об этом говорится в п. 1 и 2 ст. 97 Договора о Евразийском экономическом союзе (подписан в Астане 29 мая 2014 года, далее — Договор о ЕАЭС).

Однако некоторые особенности при трудоустройстве работников из стран ЕАЭС все же имеются.

Перечень документов

Во-первых, перечень документов, которые такие сотрудники должны предъявить при поступлении на работу, шире, чем для россиян. Так, по общему правилу, закрепленному в п. 3 ст.

97 Договора о ЕАЭС, в России без каких-либо дополнительных операций признаются документы об образовании, выданные образовательными организациями (учреждениями образования, организациями в сфере образования) государств ЕАЭС.

Но если документ составлен на иностранном языке, работодатель вправе потребовать от трудоустраивающегося иностранца представить нотариально заверенный перевод.

Обратите внимание, что правила о безусловном признании документов об образовании не действуют, если речь идет о приеме на должности, предполагающие педагогическую, юридическую, медицинскую или фармацевтическую деятельность. В этом случае дополнительно к переводу потребуется также документ о признании в РФ документа об образовании, выданного иностранным государством.

Медицинское страхование

Во-вторых, есть особенности, связанные с медицинским страхованием работников из ЕАЭС. Ситуация крайне запутанная. Так, согласно п. 5 ст. 96 и п. 3 ст.

98 Договора о ЕАЭС медицинское страхование трудящихся государств-членов осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. Это должно означать, что ЕАЭС-работники являются лицами, застрахованными в системе ОМС.

Что, кстати, для целей страховых взносов, недавно подтвердила и ФНС России (см. письмо от 14.02.17 № БС-4-11/2686).

Однако у Минтруда по этому поводу иное мнение. В письме от 17.12.15 № 16-4/В-823 специалисты ведомства сослались на определение термина «трудящийся государства — члена ЕАЭС», приведенное в п. 5 ст. 96 Договора о ЕАЭС, где говорится, что лицо, осуществляющее трудовую деятельность, должно находиться на территории РФ законно.

Кроме того, авторы письма сослались на ст. 327.3 ТК РФ. Данные нормы позволили авторам сделать следующий вывод. Гражданам стран ЕАЭС (кроме белорусов, для которых дополнительно действуют правила Договора между Россией и Белоруссией о создании союзного государства от 08.12.

99) для поступления на работу нужно предъявить действующий на территории России договор (полис) ДМС, реквизиты которого указываются в трудовом договоре. Исключение составляет случай, когда работодатель сам оформляет договор с медицинской организацией о предоставлении платных медицинских услуг такому сотруднику-иностранцу. Подробнее об этом см.

«Минтруд: временно пребывающие в РФ иностранцы из стран ЕАЭС должны представлять при трудоустройстве полис ДМС».

На наш взгляд, вывод Минтруда является крайне спорным. Однако тем работодателям, которые не готовы доказывать свою правоту в суде, мы рекомендуем к нему прислушаться. А для этого потребуется учесть еще несколько тонкостей.

На какой срок покупать полис ДМС

Дело в том, что ДМС можно оформить на любой срок, и даже разово для получения той или иной медуслуги. Каким именно должен быть срок действия полиса, позволяющего иностранцу устроиться на работу в РФ, законодательство не поясняет.

Восполнить этот пробел вновь попытался Минтруд России. В письме от 26.09.2016 № 16-4/В-465 специалисты министерства указала, что срок действия полиса добровольного медицинского страхования, представляемого иностранным гражданином при заключении трудового договора, должен быть не менее срока действия трудового договора.

Но это исправило ситуацию только частично. Ведь с ЕАЭС-иностранцем можно заключать не только срочный, но и бессрочный трудовой договор! А бессрочных полисов ДМС не бывает. Как же поступить работодателю, который не желает самостоятельно заключать договор на медобслуживание иностранца, такой ситуации? Ответ находим в Трудовом кодексе. Так, в ст. 327.

5 ТК РФ сказано, что окончание срока действия полиса является основанием для отстранения иностранца от работы. И дальше действует обычный для отстранения порядок, установленный ст. 76 ТК РФ: если в течение месяца не устранены обстоятельства, из-за которых работник был отстранен (т.е.

работодателю не представлен новый полис ДМС), работник увольняется на основании п. 8 ч. 1 ст. 327.6 ТК РФ.

Это означает, что при заключении бессрочного договора иностранца можно принять на работу с любым (по сроку действия) полисом ДМС.

Но при этом иностранец должен помнить, что ему потребуется предоставить работодателю данные о новом полисе не позднее дня окончания действия предыдущего.

Соответственно, при получении этих данных нужно будет внести изменения в трудовой договор. А при неполучении — отстранить работника.

Миграционный учет

Наконец, работодатели, принимающие на работу граждан стран ЕАЭС, не должны забывать, что в отношении таких работников за ними сохраняется обязанность уведомить о заключении трудового договора органы МВД (отдел по вопросам миграции).

Ведь Договор о ЕАЭС не содержит положений, которые предусматривают исключения из требований, установленных российским законодательством в части миграционного учета. Направить соответствующее уведомление следует не позднее трех рабочих дней с даты заключения договора (п. 8 ст. 13 Федерального закона от 25.

07.02 № 115-ФЗ о правовом положении иностранных граждан в РФ).

Завершая раздел, посвященный приему на работу, скажем несколько слов о трудовых книжках. Договор о ЕАЭС не содержит положений, которые позволяют признавать трудовые книжки, выданные в иностранных государствах.

Значит, если у принимаемого на работу ЕАЭС-гражданина нет российской (или советской, образца 1938, 1974 или 1975 года) трудовой книжки, то в этой части он приравнивается к впервые поступающему на работу. Соответственно, работодатель должен оформить ему трудовую книжку в общем порядке.

При этом никаких записей об общем (непрерывном) трудовом стаже данного работника на территории своей страны в трудовую книжку российского образца не производится (письмо Роструда от 15.06.05 № 908-6-1).

Налоги и взносы

Ставка НДФЛ

Разобравшись с кадровыми моментами, можно переходить к вопросам налогообложения. Начнем с НДФЛ. На первый взгляд, тут все кажется достаточно простым, поскольку в ст.

73 Договора о ЕАЭС сказано: к трудовым доходам иностранных граждан государств-участников должны применяться те же правила налогообложения, что и к гражданам страны, в которой эти иностранцы работают. Выходит, что независимо от того являются ли такие работники налоговыми резидентами РФ (т. е.

провели ли они 183 дня за предыдущие 12 месяцев на территории РФ) к их доходам должна применяться ставка 13 процентов. Однако при этом бухгалтеру нужно помнить, что «уравнивание» ставки с первого дня работы не означает уравнивание и в иных правах с этого же момента.

Так, до тех пор, пока у работодателя не будет подтверждения, что работник является налоговым резидентом РФ, ему нельзя предоставлять стандартные налоговые вычеты. Ведь в Договоре о ЕАЭС говорится исключительно о ставке, а не о применении всех правил для налоговых резидентов.

А, по правилам НК РФ, нельзя предоставить вычеты тем налогоплательщикам, доходы которых облагаются по ставке, определенной международным договором (п. 3 и 4 ст. 210 НК РФ). По той же причине НДФЛ в отношении выплат таким иностранцам нужно считать не нарастающим итогом, а по каждой выплате отдельно (п. 3 ст. 226 НК РФ).

Однако на этом особенности в части НДФЛ не заканчиваются. Так, по мнению Минфина, работодателю, принявшему на работу ЕАЭС-граждан, надлежит дополнительно контролировать обретение этими лицами статуса налогового резидента РФ по состоянию на 31 декабря.

Если выяснится, что на эту дату иностранец налоговым резидентом не является, то НДФЛ в отношении всех доходов, выплаченных в уходящем году, нужно пересчитать, исходя из ставки 30 процентов (см. письма от 14.07.16 № 03-04-06/41639 и от 10.06.

16 № 03-04-06/34256).

Объясняется это очень просто: Договор о ЕАЭС требует облагать доходы иностранцев-граждан стран-участниц ЕАЭС в том же порядке, что и доходы резидентов. А, согласно НК РФ, эти правила зависят от количества дней, проведенных в России по итогам налогового периода (п.

3 ст. 225, п. 3.2 постановления КС РФ от 25.06.15 № 16-П). Поэтому, точно также, как был бы пересчитан налог гражданину РФ, который по состоянию на 31 декабря не провел на территории РФ 183 дня за прошедшие 12 месяцев, нужно пересчитать налог и гражданам стран ЕАЭС.

Поспорить с таким подходом, конечно, можно. Если внимательно читать ст. 73 Договора о ЕАЭС, то мы увидим, что речь в ней идет о том, что доходы ЕАЭС-граждан от работы в РФ должны облагаться по ставкам, предусмотренным в РФ именно для физических лиц — налоговых резидентов РФ.

То есть, буквальное толкование Договора говорит о том, что ставка 13% должна применяться к доходам ЕАЭС-граждан, работающих в РФ, в любом случае, даже если по итогам года они не обрели статус налогового резидента РФ. Косвенное подтверждение этого вывода можно найти в письме ФНС России от 28.11.

16 № БС-4-11/22588@. В нем отмечается, что положениями ст.

73 Договора об ЕАЭС не предусмотрен перерасчет налоговых обязательств граждан государств — членов союза в случае неприобретения ими статуса налогового резидента по ставкам, предусмотренным для таких доходов физических лиц, не являющихся налоговыми резидентами этого первого государства.

Однако риски в связи с отказом от пересчета налога в рассматриваемой ситуации существуют, и работодателю необходимо принять самостоятельное решение. Либо взять риски на себя и не пересчитывать налог, либо переложить эти риски на работника. То есть пересчитать налог, тем самым предоставив работнику возможность при желании оспорить такой подход в налоговом органе и (или) в суде.

Страховые взносы

Вопросы социального обеспечения ЕАЭС-работников также регламентированы Договором о ЕАЭС. Так, в ст. 98 Договора сказано, что социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Ссылаясь на эту норму Договора налоговая служба настаивает: граждане стран ЕАЭС признаются застрахованными лицами в системе обязательного медицинского страхования наравне с гражданами Российской Федерации.

Значит, работодателю нужно уплачивать страховые взносы на ОМС с выплат в пользу данных лиц (письмо ФНС России от 14.02.17 № БС-4-11/2686).

Также в силу этого положения Договора выплаты в пользу ЕАЭС-граждан являются объектом обложения страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Вопросы же пенсионного страхования в данном случае, как этого требует п. 3 ст. 98 Договора о ЕАЭС урегулированы уже российским законодательством. В частности, законом от 15.12.01 № 167-ФЗ об обязательном пенсионном страховании в РФ, который (п. 1 ст. 7) признает таких лиц застрахованными в системе ОПС.

Так что вывод в данном случае получается простой. Выплаты, начисленные в рамках трудовых отношений гражданам государств — членов ЕАЭС (в том числе и временно пребывающим в РФ), облагаются страховыми взносами в том же порядке, что и выплаты россиянам.

Источник: https://www.buhonline.ru/pub/beginner/2017/5/12305

Страховые взносы иностранцев в 2018 году

Не секрет, что все доходы граждан какого-либо государства облагаются налогами, не считая взносов в различные фонды. Такие же правила распространяются и на жителей Российской Федерации.

И если с ними все более-менее понятно, то рассмотрим, как обстоят дела с иностранными подданными, решившими реализовать свой профессиональный потенциал в нашей стране при том, что получать пенсию здесь они не смогут.

Итак, что собой представляют и как высчитываются страховые взносы с иностранцев в 2018 году?

Что влияет на величину взносов

Начиная с 2015 года, прием на работу иностранных граждан стал менее выгодным для работодателей. Но прежде чем перейти к вопросу непосредственно отчислений, необходимо разобраться, от чего они зависят.

Общепринято всех граждан, прибывших из других государств, разделять на несколько категорий исходя из разрешительного документа, с которым это лицо проживает в РФ:

- постоянно проживающие иностранцы;

- временно проживающие;

- временно пребывающие.

На все перечисленные выше категории распространяется начисление всех предусмотренных взносов. В отдельную группу следует выделить высококвалифицированных специалистов – к ним относятся работники, чей доход превышает 1 миллион рублей в год. Страховые взносы на такого иностранца, который временно пребывает в России, в 2018 году не платятся.

Выплаты в Пенсионный фонд

Основным недостатком нового расчета тарифов по выплатам, применяемым к иностранцам, является тот факт, что раньше они начислялись только тогда, когда срок временного пребывания трудового мигранта достигал 6 месяцев.

Сегодня же такая выплата осуществляется с первого дня трудоустройства. Само собой разумеется, что раньше привлечение к труду иностранной рабочей силы было для работодателей более выгодным, чем прием на работу россиян.

Теперь ситуация изменилась. Взносы на заработную плату временно пребывающих в стране иностранных граждан не начисляются только на специалистов высокой квалификации. На всех остальных действует тариф в 22%.

Выплаты в Фонд соцстраха

Взносы в Фонд социального страхования, согласно новым правилам, применимы по отношению ко всем временно пребывающим иностранцам, если они заключили трудовой договор с работодателем на период, превышающий полгода.

Ставка ФСС для иностранцев в 2018 году равна 1,8%. Для всех других категорий предназначен стандартный тариф в размере 2,9%. При этом стоит отметить, что иностранные подданные получают право на больничные выплаты, а вот декретные и детские пособия на них по-прежнему не распространяются.

Фонд медицинского страхования

Выплаты по страхованию в ФФОМС с иностранцев в 2018 году не начисляются на заработную плату тех работников, которые находятся на российской территории в статусе временно пребывающих лиц, и на выплаты специалистов высших категорий.

Это, однако, не распространяется на тех, кто проживает в РФ постоянно или временно: для них действует тариф в размере 5,1%, что в принципе составляет ровно столько, сколько для российских граждан.

Согласно новым предписаниям, размер вознаграждения, на который сегодня начисляются выплаты в Фонд медстрахования, не лимитирован.

Для удобства все тарифы по выплатам мы привели в таблице:

| Постоянные жители | 22 | 2,9 | 5,1 |

| Временные жители | 22 | 2,9 | 5,1 |

| Временно пребывающие | 22 | 1,8 | |

| Специалисты, постоянно проживающие | 22 | 2,9 | |

| Специалисты, временно проживающие | 22 | 2,9 | |

| Специалисты, временно пребывающие |

Отдельную группу составляют лица, которые получили статус беженца в РФ. Размер взносов в этом случае напрямую зависит от миграционного законодательства. Поскольку, получив удостоверение беженца, такие мигранты во всех своих правах приравниваются к российским жителям, получается, что и выплаты на них начисляются в обычном порядке.

Иначе обстоят дела с теми, кто еще такой статус не обрел. Поскольку назвать их российскими гражданами еще нельзя, расчет величины взносов для них происходит по схеме для временно пребывающих лиц. Таким образом, процентная ставка будет полностью зависеть от того, на какой стадии находится рассмотрение прошения.

Страховые взносы, НДФЛ – актуальные вопросы исчисления и уплаты: Видео

Налогообложение НДФЛ и страховые взносы иностранных граждан.

Страховые взносы-2017

Новости. Взносы в ПФР с иностранцев

НДФЛ и страховые взносы: важные разъяснения Минфина и ФНС

Источник: http://topmigrant.ru/migraciya/obshhaya-informaciya/straxovye-vznosy-s-inostrancev.html

Страховые взносы за иностранцев в 2016 году

24.11.2015 03:07

Страховые взносы за иностранцев в 2016 году платят по тарифам, которые действуют сейчас. Тарифы страховых взносов за иностранцев в 2016 году в ПФР, ФСС и ФОМС в зависимости от статуса иностранного работника, мы привели в таблице.

За временно пребывающих иностранцев страховые взносы в 2016 году надо платить независимо от того, на какой срок заключен трудовой договор. Это предусмотрено пунктом 1 статьи 7 Федерального закона от 15.12.01 № 167-ФЗ и частью 3 статьи 58.2 Федерального закона от 24.07.09 № 212-ФЗ.

До 2015 года страховые взносы за иностранцев платили только за тех работников, которые работали по бессрочному трудовому договору или по срочному контракту более шести месяцев в году.

Также с 2015 года начали действовать положения Договора о Евразийском экономическом союзе, согласно которым зарплата иностранных работников из стран союза (Беларусь, Армения, Казахстан, Киргизия) облагается взносами по общим тарифам страховых взносов, как у сотрудников — граждан России (ст. 98 Договора о Евразийском экономическом союзе от 29.05.14).

Если компания допустила ошибку при уплате страховых взносов за иностранцев, потребуется уточнить отчетность.

Если по взносам переплата, то вместе с уточненным расчетом РСВ-1 надо сдать заявление на зачет по форме 22-ПФР (приложение 3 к приказу Минтруда России от 04.12.13 № 712н). На переплату можно уменьшить текущие взносы. Если компания не доплатила взносы, то необходимо доплатить недоимку с пенями и после этого подать уточненный расчет. Тогда никаких штрафов не будет (ст. 17 закона 212-ФЗ).

Страховые взносы за иностранцев в 2016 году. Таблица

| Статус иностранца | Взносы в ПФР | Взносы в ФСС | Взносы в ФОМС |

| Иностранный работник из любой страны, кроме Беларуси, Армении, Казахстана и Киргизии | |||

| Постоянно проживающий в РФ | 22 | 2,9 | 5,1 |

| Временно проживающий в РФ | 22 | 2,9 | 5,1 |

| Временно пребывающий в РФ | 22 | 1,8 | |

| Иностранный работник из Беларуси, Армении, Казахстана или Киргизии | |||

| Независимо от статуса | 22 | 2,9 | 5,1 |

| Иностранный работник — высококвалифицированный специалист | |||

| Постоянно проживающий в РФ | 22 | 2,9 | |

| Временно проживающий в РФ | 22 | 2,9 | |

| Временно пребывающий в РФ |

Источник: http://fd.ru/articles/52227-strahovye-vznosy-za-inostrantsev-v-2016-godu

Комментариев пока нет

Пожалуйста, авторизуйтесь, чтобы оставить комментарий.

Я согласен(на) на обработку моих персональных данных. ПодробнееПожалуйста, авторизуйтесь, чтобы оставить комментарий.

Источник: http://intercom-st.ru/stati/article_post/strakhovyye-vznosy-za-inostrantsev-v-2016-godu

Какие налоги платит работодатель за иностранного работника

Российский законодатель создал такое нагромождение нормативных актов, посвященных социальному обеспечению, что разобраться, по каким ставкам работодателю необходимо уплачивать за иностранных работников страховые взносы, одному бухгалтеру без участия юриста бывает не под силу.

Ниже мы приводим таблицу ставок налога на доходы физических лиц и размеров страховых взносов для различных категорий иностранных работников во всех возможных комбинациях. Некоторые сочетания никак не регламентированы российским законодательством, и применение существующих законодательных норм, порой приводит к абсурдным заключениям.

В частности, с начислений в пользу дистанционного работника, находящегося, например, в Австралии, следует уплачивать страховые взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, т.к.

действие Федерального закона, выводящего таких работников из категории застрахованных, не распространяется на другой Федеральный закон, который регулирует именно эту область страхования.

Другие сочетания существуют лишь в теории, наподобие новых сверхтяжелых элементов таблицы Менделеева, существование которых теоретически доказано, но в природе не обнаруженных.

Например, первые 183 дня доходы от трудовой деятельности иностранных граждан, имеющих разрешение на временное проживание или вид на жительство, не относящихся при этом к высококвалифицированным специалистам и не прибывшим из стран Евразийского экономического союза, должны облагаться по ставке 30%. Другое дело, где сыскать такого иностранца, который получит разрешение на временное проживание или вид на жительство в России быстрее чем за полгода, если это не Депардье или не тренер сборной по дзюдо? А изменение налогового статуса с резидента на неризидента для лиц, уже имеющих разрешение на временное проживание или вид на жительство, чревато их потерей.

При составлении данной таблицы мы руководствовались принципами высшей юридической силы международного договорного права над федеральным законодательством и главенства нормативных актов над разъяснениями министерств и ведомств по вопросам применения законодательства Российской Федерации по налогам и сборам.

| НДФЛ | ПФ | ФСС | ФОМС | |||

| Статус иностранного работника | до 183 дней | свыше 183 дней | НС и ПЗ | ВН и М | ||

| ИГ временно пребывающий с РнР по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ИГ временно пребывающий с РнР по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(19) | 0%(20) | 0 %(17) |

| ИГ временно пребывающий с патентом по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ИГ временно пребывающий с патентом по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(19) | 0%(20) | 0 %(17) |

| ИГ временно пребывающий из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(5) | Да(11) | 2,9%(5) | 5,1%(5) |

| ИГ временно пребывающий из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(5) | 0(21) | 0(21) | 5,1%(22) |

| ИГ ВКС временно пребывающий по ТД | 13%(1) | 13%(1) | 0%(6) | Да(11) | 0%(14) | 0 %(17) |

| ИГ ВКС временно пребывающий по ГПД | 13%(1) | 13%(1) | 0%(6) | 0(19) | 0%(20) | 0 %(17) |

| ИГ ВКС временно пребывающий из ЕАЭС по ТД | 13%(1) | 13%(1) | 0%(7) | Да(11) | 2,9%(15) | 5,1%(18) |

| ИГ ВКС временно пребывающий из ЕАЭС по ГПД | 13%(1) | 13%(1) | 0%(7) | 0(21) | 0(21) | 5,1%(18) |

| ИГ — дистанционный работник вне РФ по ТД | 0 %(3) | 0 %(3) | 0 %(8) | Да(12) | 0 %(8) | 0 %(8) |

| ИГ — дистанционный работник вне РФ по ГПД | 0 %(3) | 0 %(3) | 0 %(8) | 0(19) | 0 %(8) | 0 %(8) |

| ИГ – беженец по ТД | 13%(1) | 13%(1) | 22%(9) | Да(11) | 2,9%(9) | 5,1 %(17) |

| ИГ – беженец по ГПД | 13%(1) | 13%(1) | 22%(9) | 0(19) | 0%(20) | 5,1 %(17) |

| ИГ, получивший временное убежище по ТД | 13%(1) | 13%(1) | 22%(9) | Да(11) | 1,8%(9) | 5,1 %(9) |

| ИГ, получивший временное убежище по ГПД | 13%(1) | 13%(1) | 22%(9) | 0(19) | 0%(20) | 5,1 %(9) |

| ИГ с РВП по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с РВП по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(19) | 0%(20) | 5,1 %(17) |

| ИГ с РВП из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с РВП из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(4) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ — ВКС с РВП по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 0 %(17) |

| ИГ — ВКС с РВП по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ИГ — ВКС с РВП из ЕАЭС по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1%(18) |

| ИГ — ВКС с РВП из ЕАЭС по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 5,1%(18) |

| ИГ с ВНЖ по ТД | 30%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с ВНЖ по ГПД | 30%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ с ВНЖ из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с ВНЖ из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ — ВКС с ВНЖ по ТД | 13%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 0 %(17) |

| ИГ — ВКС с ВНЖ по ГПД | 13%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 0 %(17) |

| ИГ — ВКС с ВНЖ из ЕАЭС по ТД | 13%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1%(18) |

| ИГ — ВКС с ВНЖ из ЕАЭС по ГПД | 13%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1%(18) |

| ЛБГ временно пребывающий с патентом по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ЛБГ временно пребывающий с патентом по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ЛБГ временно пребывающий с РнР по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ЛБГ временно пребывающий с РнР по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ЛБГ с РВП по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ЛБГ с РВП по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 5,1 %(17) |

| ЛБГ с ВНЖ по ТД | 30%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ЛБГ с ВНЖ по ГПД | 30%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

(1) Часть 3 статьи 224 Налогового кодекса РФ;

Источник: http://legallabor.ru/sobytiya-i-informatsiya/39-kakie-nalogi-platit-rabotodatel-za-inostrannogo-rabotnika

Страховые взносы с иностранцев в 2018 году

Начиная с 2017 года, получателем выплат на страхование выступает ФНС.

Для представителей других стран, работающих на территории РФ, уплата таких взносов будет исчисляться в зависимости от того, к какой категории иностранных граждан они будут относиться согласно российскому законодательству. Правовые отношения с иностранцами регулируются документом от 25.07.2002 №115-ФЗ.

Различают следующие классы граждан, прибывших в Россию из других государств:

- временно проживающие и пребывающие;

- постоянно проживающие;

- высококвалифицированные работники.

Постоянно проживающие

Постоянно проживающие – это граждане, приехавшие из других стран, которые располагают разрешительным удостоверением, предоставляющим возможность временно проживать в пределах российского государства, а кроме того, они являются владельцами вида на жительство в РФ.

Вид на жительство действует в течение пяти лет, его можно и нужно пролонгировать дополнительно на такой же срок, заполнив соответствующие документы в миграционной службе. Это необходимо сделать не позднее, чем за два месяца до даты окончания предыдущего срока.

Для постоянно проживающих работников других государств ставки по уплате страховых взносов такие же, как и для российских работающих граждан:

- ПФР – 22%;

- ФФОМС – 5,1%;

- ФСС – 2,9%.

Временно проживающие

Временно проживающие – это представители других государств, располагающие разрешением на временное проживание, действующее в течение трех лет. Оформляется оно в виде установленной для данного случая записи в паспорте и может быть автоматически продлено согласно периоду трудовой деятельности, указанному нанимателем в трудовом контракте.

Правила выплаты страховых платежей в 2018 году для временно проживающих иностранцев идентичны условиям и ставкам, которые определены для иностранных лиц, обладающих статусом постоянно проживающих, и рассчитываются согласно следующих тарифов:

- ставка для уплаты в Пенсионный фонд – 22%;

- медицинские выплаты – 5,1%;

- социальная страховка – 2,9%.

Пример: представитель иностранного государства занимает должность экономиста в строительной фирме. Кроме вышеуказанных страховых выплат, его доход облагается обязательным платежом на страхование от несчастных случаев по тарифу 0,2% (для строительных компаний).

В январе данному работнику начислили заработную плату в сумме 60 000 руб. При данном уровне дохода страховые выплаты будут рассчитаны следующим образом:

- ПФР — 60 000 руб * 22% / 100% = 13 200 руб;

- ФСС — 60 000 руб * 2,9% / 100% = 1740 руб;

- ФФОМС — 60 000 руб * 5,1% / 100% = 3060 руб.

- страхование от несчастных случаев на производстве и болезней, связанных с профессиональной деятельностью — 60 000 руб * 0,2% / 100% = 120 руб.

Временно пребывающие

Временно пребывающие иностранные граждане – представители других стран, которые работают на российской территории и не располагают ни разрешением на временное проживание, ни видом на жительство.

У данных лиц есть только миграционная карта, время их пребывания ограничивается сроком, указанным в визе, либо временным промежутком в 90 календарных дней, если для представителей данного государства предусмотрено безвизовое пребывание на территории нашего государства.

Для осуществления трудовой деятельности на законных основаниях данным лицам необходимо разрешение на работу, и при наличии такового срок их пребывания продлится до окончания срока трудового договора.

Для временно пребывающих иностранных граждан, осуществляющих свою рабочую деятельность на территории России, предусмотрены следующие процентные ставки:

Медицинское страхование в данном случае не уплачивается, согласно действующему российскому законодательству.

Пример: представитель иностранного государства Кевин Мерфи осуществляет трудовую деятельность в российской компании «Парадокс» с 1 января 2018 года и находится на территории России как временно пребывающий. Доход иностранного гражданина за январь составил 85 000 руб. Страховые выплаты будут рассчитаны по следующей схеме:

- ПФР – 85 000 * 22% / 100% = 18 700 руб;

- ФСС – 85 000 * 1,8% / 100% = 1530 руб;

- ФФОМС не начисляется.

Высококвалифицированные специалисты

Высококвалифицированные специалисты – это лица, имеющие определенные достижения и способности в конкретной области деятельности, размер заработной платы таких работников имеет минимальный предел.

Например, оплата трудовой деятельности высококвалифицированного работника на территории Крымской республики должна быть не менее 83 500 руб.

Если высококвалифицированный иностранный работник является постоянно или временно проживающим, с его дохода работодателю необходимо произвести страховые взносы:

- в ПФР по ставке 22%;

- в ФСС по ставке 2,9%;

- медицинская страховка не уплачивается.

Существует отдельная категория граждан, прибывших из других стран и осуществляющих свою трудовую деятельность на территории РФ – это иностранные представители, приехавшие из Евразийского экономического союза (ЕАЭС).

Условия для оплаты страховых выплат для данной категории иностранцев, не зависимо от статуса, которым они располагают, остаются такими же, что и для россиян.

На сегодняшний день это представители таких государств, как Беларусь, Армения, Казахстан и Киргизия.

Предельная база – это установленный государством предел, при достижении которого все страховые взносы уплачиваются по сниженным ставкам.

Так, вне зависимости от категории, к которой относится представитель иного государства, в 2018 году действуют следующие предельные суммы доходов:

- ПФР – 1 021 000 руб.;

- ФСС – 815 000 руб.

Если заработная плата иностранного работника достигла вышеуказанных пределов, ставки для начисления страховых взносов уменьшаются, в частности:

- уплата пенсионного взноса будет рассчитываться по тарифу 10%;

- обязательное социальное страхование начисляться не будет.

Пример:главному инженеру организации за 2018 год было начислено 980 000 руб. В итоге суммы страховых взносов будут рассчитаны по следующей схеме.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

В рамках установленной государством базы:

- 1 021 000 * 22% / 100% = 224 620 руб. — в ПФР;

- 815 000 * 2,9% / 100% = 23 635 руб. — в ФСС.

В Фонд социального страхования ничего уплачиваться не будет.

Взносы в ФФОМС будут начислены на всю сумму дохода работника, так как предельного лимита на нее не существует:

980 000 * 5,1% / 100% = 49 980 руб.

Для индивидуальных предпринимателей предельной базы нет, но установлен лимит на выплаты в Пенсионный фонд, не зависимо от уровня их дохода от коммерческой деятельности.

Также следует учесть категорию плательщиков, которые пользуются различными льготами по уплате страховых взносов. В этом случае уплата, не зависимо от статуса иностранного работника, происходит согласно действующим льготным ставкам для данной организации. Перечень данных организаций оговорен в Налоговом кодексе РФ.

Способы выплаты

Налоговая организация, занимающаяся сбором страховых взносов, определяется по месту нахождения исполнительного органа фирмы либо по месту регистрации обособленного подразделения.

Отчет о страховых выплатах в налоговый орган необходимо направлять один раз в квартал. Уплату же страховых выплат необходимо осуществлять ежемесячно до 30 числа отчетного месяца.

При расчете ежемесячной выплаты страхового взноса необходимо рассчитать сумму выплат, которая производилась за весь период, начиная с 1 января текущего года по 30 число отчетного месяца. Затем из полученного результата вычесть платежи, которые уже были перечислены в Фонды. Оставшаяся сумма и будет тем платежом, который необходимо уплатить за отчетный месяц.

На данную сумму заполняется платежное поручение, которое необходимо направить в налоговый орган по истечении 15 дней, следующих за отчетным месяцем.

Подробнее про взносы в ПФР с иностранцев можно узнать в данном видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/fondy/fss-ffoms/vznosy/s-inostrancev.html

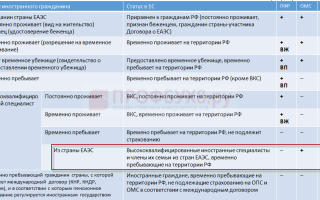

Работники из Белоруссии, Казахстана и Армении: как начислять им страховые взносы, пособия и НДФЛ в 2015 году

Данную статью мы построили на ситуации, с которой может столкнуться любой бухгалтер: временно пребывающий на территории РФ гражданин из Беларуси, Казахстана или Армении (который не является высококвалифицированным специалистом) устроился на работу в российскую компанию.

Страховые взносы на пенсионное страхование

С 1 января 2015 года временно пребывающие на территории РФ иностранцы, включая граждан Беларуси, Казахстана или Армении, признаются застрахованными лицами в рамках отношений по обязательному пенсионному страхованию (п. 1 ст. 7 федерального закона от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). Поэтому выплаты в их пользу облагаются пенсионными взносами.

Прежде, напомним, уплата взносов за таких работников зависела от продолжительности трудовых отношений с ними. Это влекло за собой довольно много проблем (См. «Как начислять взносы на выплаты иностранцам»). Теперь такого подхода нет.

Страховые взносы за таких работников следует уплачивать по тарифу для граждан РФ на финансирование страховой пенсии независимо от года рождения иностранца. Взносы на финансирование накопительной пенсии не уплачиваются (п. 2 ст. 22.1 Закона № 167-ФЗ).

Страховые взносы по нетрудоспособности и в связи с материнством

Российское законодательство

С 1 января 2015 года временно пребывающие иностранцы считаются застрахованными по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 1 ч. 1 ст. 2 Федерального закона от 29.12.06 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», далее — Закон № 255-ФЗ).

При этом такие иностранцы вправе претендовать на получение только одного вида пособия — по временной нетрудоспособности.

И только при условии, что работодатель платил за них страховые взносы за период не менее 6 месяцев, предшествующих месяцу, в котором наступил страховой случай (ч. 4.1 ст. 2 Закона № 255-ФЗ). Такой подход применяется с 2015 года (см.

«С 2015 года нужно будет отчислять в ФСС взносы за иностранных и временно пребывающих в России работников»).

Обратите внимание: в законодательстве прямо указано, что тариф страховых взносов в ФСС с выплат, начисленных в пользу временно пребывающих составляет 1,8% (ч. 3 ст. 58.2 Закона № 212-ФЗ).

Условия международного договора

Если международным договором РФ установлены иные правила, чем предусмотренные Законом № 255-ФЗ, то применяются правила международного договора РФ (ч. 2 ст. 1.1 Закона № 255-ФЗ). Поэтому обратимся к положениям вступившего в силу договора о Евразийском экономическом союзе:

Получается, что с 2015 года в международном договоре РФ закреплено, что даже временно пребывающие граждане Беларуси, Казахстана и Армении, помимо права на пособие по болезни, получили право и на другие виды пособий, а именно:

- пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до полутора лет;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка.

Тарифы для уплаты взносов

Как мы уже выяснили, тариф для временно пребывающих иностранцев — 1,8% (ч. 3 ст. 58.2 Закона № 212-ФЗ). Но можно ли этот тариф применять для граждан Беларуси, Казахстана или Армении? Чиновники считают, что нельзя.

Недавно появились разъяснения о том, что платить страховые взносы в ФСС следует в тех же размерах, что и за граждан РФ. То есть, получается, что нужно применять тариф 2,9% (см.

«Граждане Белоруссии, Казахстана и Армении вправе получать все виды пособий по обязательному соцстрахованию с первого дня работы в России»).

Расчет пособий

Итак, временно пребывающие граждане из Беларуси, Казахстана и Армении получили право на все виды пособий.

То есть в любой момент иностранец вправе обратиться к работодателю, например, за пособием по беременности и родам и отказать ему будет нельзя.

Но как в 2015 году рассчитывать пособия? Ведь в расчетном периоде (2013-2014 годы) за временно пребывающих иностранцев страховые взносы попросту не уплачивались.

Пока в законодательстве нет специальной нормы на этот счет. Поэтому, по всей видимости, следует рассчитывать пособия по тем правилам, которые установлены для российских граждан: средний заработок принимать равным одному МРОТ, установленному на день наступления страхового случая (ч. 1.1 ст. 14 Закона № 255-ФЗ).

Страховые взносы на обязательное медицинское страхование

Медицинские взносы, на наш взгляд, вызывают наибольшее количество вопросов Поясним почему.

По общему правилу, временно пребывающие иностранные граждане не подлежат обязательному медицинскому страхованию (п. 1 ст. 10 Федерального закона от 29.11.10 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», далее — Закон № 326-ФЗ). Значит, и медицинские взносы платить за них не нужно.

Однако если международным договором РФ установлены иные правила, чем Законом № 326-ФЗ, то применяются правила международного договора РФ (ч. 4 ст. 15 Конституции РФ, п. 2 ст. 2 Закона № 326-ФЗ, ч. 4 ст. 1 Закона № 212-ФЗ). Смотрим на Договор:

Получается, что в пакете международных мер предусмотрено медицинское страхование работников из Беларуси, Казахстана и Армении.

Но что это значит для работодателя? Есть мнение, что теперь работодатель обязан уплачивать страховые взносы в ФФОМС с выплат, начисленных в пользу указанных работников. Но какой тариф применять? Такой же, как для граждан РФ, то есть 5,1 %? (ст. ч.

1.1 ст. 58.2 Закона № 212-ФЗ). В законодательстве на этот счет ничего не сказано. Да и в Договоре, собственно, тоже.

При этом приложение № 30 к Договору только добавляет вопросов. В приложении говорится, что иностранцы вправе получать бесплатную скорую медицинскую помощь (в экстренной и неотложной формах) в том же порядке и на тех же условиях, что и граждане РФ.

Однако же про получение медицинской помощи в пределах территориальной и базовой программ ОМС ничего не сказано (ст. 3 Закона № 326-ФЗ). Поэтому пока не ясно, не получится ли так, что работодатель будет платить взносы по тарифу 5,1%, а иностранцам будут отказывать в получении медицинских услуг.

Разъяснений на этот счет пока, к сожалению, нет.

Страховые взносы на травматизм

Временно пребывающие на территории РФ иностранные граждане, включая граждан Беларуси, Казахстана или Армении, подлежат обязательному социальному страхованию от несчастных случаев и профессиональных заболеваний (п. 2 ст. 5 Федерального закона от 24.07.

98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»). Следовательно, выплаты и иные вознаграждения по трудовым договорам с такими работниками облагаются страховыми взносами на травматизм.

НДФЛ

По общему правилу, к доходам нерезидентов применяется налоговая ставка 30% (п. 3 ст. 224 НК РФ). Однако если международным договором РФ установлены иные правила, то применяются положения международного договора РФ (ст. 7 НК РФ).

В связи с этим налоговики подтвердили, что с зарплаты граждан Республики Беларусь, Республики Казахстан и Республики Армения следует удерживать НДФЛ по ставке 13%, начиная с первого дня их работы на территории РФ (См.

«Доходы граждан Белоруссии, Казахстана и Армении облагаются НДФЛ по ставке 13 процентов с первого дня их работы в России»).

Налоговые вычеты

Доходы физических лиц, которые облагаются по ставке НДФЛ в размере 13%, можно уменьшить на налоговые вычеты, предусмотренные статьями 218-221 НК РФ. Об этом сказано в пункте 3 ст. 210 НК РФ. Получается, что формально доходы указанных иностранцев теперь тоже можно уменьшать на налоговые вычеты. Однако и тут не совсем все однозначно.

Российское законодательство предусматривает, что вычеты применяются исключительно к тем доходам, которые облагаются по ставке 13% на основании п. 1 ст. 224 НК РФ. Однако налоговая ставка (30%) для нерезидентов предусмотрена совсем другой нормой — пунктом 3 ст. 224 НК РФ.

Более того, применение вычетов к доходам нерезидентов, в принципе, не предусмотрено. Поэтому возможность применения вычетов в рассматриваемой ситуации довольно спорная. Но, к сожалению, ни разъяснений чиновников, ни, тем более, судебной практики на этот счет пока нет.

Бесплатно рассчитывать зарплату, взносы и НДФЛ в веб-сервисе

Источник: сайт для бухгалтеров Бухгалтерия Онлайн

Источник: https://otchetonline.ru/art/buh/45420-rabotniki-iz-belorussii-kazahstana-i-armenii-kak-nachislyat-im-strahovye-vznosy-posobiya-i-ndfl-v-2015-godu.html

Страховые взносы за иностранцев в 2016 году

Порядок уплаты по каждому виду обязательного социального страхования устанавливается соответствующими федеральными законами (п. 3 ч. 1 Федерального закона от 24.07.2009 № 212-ФЗ).

Исчисление страховых взносов в отношении иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, зависит от их прав на социальное обеспечение.

В случае если международным договором РФ установлены иные правила, чем предусмотренные 212-ФЗ, применяются правила международного договора.

Согласно пп. 15 п. 1 ст.

9 Закона № 212-ФЗ не подлежат обложению страховыми взносами «суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа, в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, кроме случаев, предусмотренных настоящим Федеральным законом и федеральными законами о конкретных видах обязательного социального страхования».

Виды обязательного соцстрахования

Федеральными законами о конкретных видах обязательного социального страхования установлено:

- что обязательное пенсионное страхование (Федеральный закон от 15.12.2001 № 167-ФЗ) распространяется на иностранных граждан или лиц без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ), временно пребывающих на территории Российской Федерации;

- что обязательное медицинское обеспечение (Федеральный закон от 29.11.2010 № 326-ФЗ) распространяется только на постоянно или временно проживающих в Российской Федерации иностранных граждан, лиц без гражданства (за исключением высококвалифицированных специалистов и членов их семей), а также лиц, имеющих право на медицинскую помощь в соответствии с Федеральным законом «О беженцах»;

- что обязательное социальное обеспечение на случай временной нетрудоспособности и в связи с материнством (Федеральный закон от 29.12.2006 № 255-ФЗ) с 01.01.2015 распространяется на иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (за исключением высококвалифицированных специалистов). Но право на получение страхового обеспечения в виде пособия по временной нетрудоспособности они имеют при условии уплаты за них страховых взносов страхователями за период не менее шести месяцев, предшествующих месяцу, в котором наступил страховой случай.

Размер страховых взносов

Из сказанного выше следует, что с выплат временно пребывающих высококвалифицированных иностранных специалистов не начисляются взносы ни в один из фондов. За тех же, кто не является высококвалифицированным специалистом, взносы платятся:

- в ПФР по тарифу, который применяет страхователь (ст. 58–58.2 Закона № 212-ФЗ);

- в ФСС по тарифу 1,8 % при применении общего тарифа (п. 2.1 ч. 2 ст. 12 Закона № 212-ФЗ) или по тарифу, который применяет страхователь, если он меньше 1,8 %.

В ФОМС за временно пребывающих взносы не платятся, за исключением лиц, которые получили временное убежище или ходатайствуют о признании беженцем. Те, у кого есть удостоверение беженца, являются временно проживающими на территории РФ (Федеральный закон от 19.02.1993 № 4528-1).

Также следует учитывать, что международными договорами установлены иные правила. В частности, с 1 января 2015 года вступил в силу Договор о ЕАЭС (Договор о евразийском экономическом союзе от 29.05.

2014). Участниками данного Договора являются Российская Федерация, Республика Беларусь, Республика Казахстан (с 01.01.2015), Республика Армения (с 02.01.2015) и Кыргызская Республика (с 12.08.2015).

Исходя из положений п. 3 ст.

98 Договора о ЕАЭС социальное обеспечение (социальное страхование), кроме пенсионного, трудящихся государств-членов и членов их семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. Согласно п. 5 ст.

96 Договора о ЕАЭС, социальное обеспечение (социальное страхование) означает в том числе и обязательное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование.

Следовательно, граждане стран — участников Договора являются застрахованными в системе обязательного социального страхования РФ, в том числе в системе ОМС, наравне с гражданами России. То есть с выплат в пользу данных лиц надо уплачивать страховые взносы по тарифам, применяемым в отношении выплат в пользу граждан Российской Федерации.

Другим исключением являются правила, установленные соглашениями между правительством РФ и правительствами Китайской Народной Республики и Социалистической Республики Вьетнам о временной трудовой деятельности граждан названных стран в Российской Федерации.

Из положений этих соглашений следует, что пенсионное страхование граждан Вьетнама и Китая, осуществляющих временную трудовую деятельность на территории РФ в соответствии с трудовыми договорами, заключенными с работодателями РФ, регулируется законодательством государства постоянного проживания.

То есть они не подлежат страхованию в системе ОПС Российской Федерации, и взносы в Пенсионный фонд с их выплат не исчисляются.

Информация о правилах уплаты страховых взносов в отношении временно пребывающих иностранцев обобщена в таблице. Читайте также об исчислении НДФЛ с доходов иностранных сотрудников

Уплата страховых взносов

| Высококвалифицированные иностранные специалисты, кроме иностранцев из стран ЕАЭС1 | –2 | — | — | ст. 7 ФЗ от 15.12.2001 № 167-ФЗ, ст. 10 ФЗ от 29.11.2010 № 326-ФЗ, ст. 2 ФЗ от 29.12.

2006 № 255-ФЗ |

| Высококвалифицированные иностранные специалисты из стран ЕАЭС1 | — | + | + | п. 3 ст. 98 Договора о ЕАЭС от 29.05.2014 |

| Временно пребывающие иностранцы, в отношении которых действуют общие правила | + | — | + (1,8 %) | п. 15 ч. 1 ст.

9 ФЗ от 24.07.2009 № 212-ФЗ |

| Лица, ходатайствующие о признании беженцем, и лица, получившие временное убежище в РФ | + | + | + (1,8 %) | ФЗ от 19.02.1993 № 4528-1 «О беженцах», Постановление Правительства РФ от 09.04.2001 № 274, письмо Минтруда от 19.12.

2014 № 17-3/В-620 |

| Граждане из стран — членов ЕАЭС1 | + | + | + | п. 5 ст. 96, п. 3 ст. 98 разд. XXVI Договора о ЕАЭС от 29.05.2014 (Договор от 23.12.2014 о присоединении Кыргызской Республики к Договору о ЕАЭС от 29.05.

|

| Граждане из Социалистической Республики Вьетнам, граждане из Китайской Народной Республики | — | — | + (1,8 %) | Соглашение между Правительством РФ и Правительством СРВ о временной трудовой деятельности граждан РФ в СРВ и граждан СРВ в РФ от 27.10.

2008; Соглашение между Правительством РФ и Правительством КНР о временной трудовой деятельности граждан РФ в КНР и граждан КНР в РФ от 03.11.2000 |

Примечание.

1. Страны ЕАЭС — Республика Беларусь, Республика Казахстан, Республика Армения, Кыргызская Республика.

2. Значение графических символов:

«+» — применяются те же тарифы, что и в отношении выплат российским гражданам;

«–» — взносы не начисляются;

(1,8 %) — для страхователей, применяющих основной (общий) тариф страховых взносов.

Источник: https://kontur.ru/articles/2958