Бухгалтерский баланс – форма 1: как правильно заполнить, какие возникают ошибки

Ведение бухгалтерского учета в хозяйствующем субъекте предполагает заполнение им определенных форм отчетности на определенные даты. В составе бухгалтерской отчетности особое место занимает бухгалтерский баланс, которому многие контролирующие и иные органы отводят главенствующую роль. Поэтому важно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

бухпроффи

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме. В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года.

Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего.

Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

бухпроффи

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

бухпроффи

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек.

Бухгалтерский баланс бланк 2017 скачать бесплатно

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Excel.

Бухгалтерский баланс с кодами строк бланк скачать в формате Excel.

Скачать образец заполнения бухгалтерского баланса по форме 1 за 2017 год в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

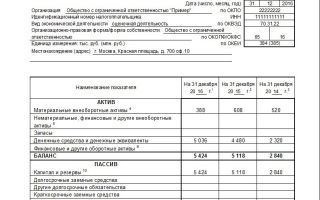

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его код ОКПО.

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

Источник: https://buhproffi.ru/otchetnost/buhgalterskij-balans.html

Когда сдается бухгалтерский баланс (сроки, нюансы)?

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Этот срок указан и в бухгалтерском (п. 2 ст. 18 закона № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК) законодательстве.

Внимание! Баланс для собственников и иных заинтересованных лиц можно представлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). При этом промежуточную отчетность налоговикам и в статистику передавать не требуется.

Что грозит компании, если срок сдачи пропущен?

Не успел сдать отчет вовремя – неминуемо наступит наказание. К счастью, величина его не зависит от показателей баланса, как это бывает в случае опоздания с налоговой декларацией.

Размеры материальных потерь при этом могут составить:

- если не отправить налоговикам баланс или сделать это с задержкой, штраф предъявят в размере 200 руб. (пункт 1 статьи 126 НК). Также возможно административное наказание по ст. 15.6 КоАП;

- если ваш баланс не получат органы статистики, может последовать наказание размером от 3 000 до 5 000 руб. по ст. 19.7 КоАП.

Подробнее о том, как государство планирует ужесточить наказание, если баланс вовремя не будет передан в органы статистики, см. материал «Штрафы за непредставление отчетности в Росстат могут быть увеличены»

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен?

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода.

Другой случай – ликвидация компании. Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона ФЗ-402), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Подробнее о том, куда предоставляется ликвидационный баланс, см. в материале «Куда представить ликвидационный баланс»

Увеличенный отчетный период возникает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2015 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчетный период увеличивается и продолжается с 1 октября 2015 года по 31 декабря 2016 года. А срок сдачи бухгалтерского баланса сдвигается до 31 марта 2017 года.

Итоги

Сдавать отчетность нужно в строго установленное законом время. Затягивать сроки сдачи бухгалтерского баланса или забывать об этой обязанности – не избежать штрафных санкций.

Статья взята с сайта http://nalog-nalog.ru

Источник: http://bo.1-bc.ru/bonusy/balance

С какого года упрощенцы сдают баланс

Рассмотрев вопрос, мы пришли к следующему выводу:

С 1 января 2013 года организации, перешедшие на УСН, не освобождаются от ведения бухгалтерского учета.

При этом ни Закон N 402-ФЗ, ни НК РФ не устанавливают обязанности по представлению в налоговые органы какой-либо промежуточной бухгалтерской отчетности. С 1 января 2013 года организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.

Согласно ч. 1 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), вступившего в силу с 1 января 2013 года, экономический субъект обязан вести бухгалтерский учет в соответствии с Законом N 402-ФЗ, если иное не установлено названным законом.

В силу ч. 2 ст. 6 Закона N 402-ФЗ бухгалтерский учет в соответствии с данным законом могут не вести:

— индивидуальный предприниматель, лицо, занимающееся частной практикой, в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством;

— находящиеся на территории РФ филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Обращаем внимание, что Закон N 402-ФЗ не освобождает от ведения бухгалтерского учета организации, перешедшие на упрощенную систему налогообложения (далее — УСН), что было предусмотрено п. 3 ст. 4 Федерального закона от 21.11.

1996 N 129-ФЗ «О бухгалтерском учете», действовавшим до 1 января 2013 года (далее — Закон N 129-ФЗ).

Напомним, на организации, применяющие УСН, Законом N 129-ФЗ возлагалась обязанность по ведению бухгалтерского учета только в отношении основных средств и нематериальных активов.

Таким образом, с 1 января 2013 года организация, применяющая УСН, обязана вести бухгалтерский учет в полном объеме.

Частью 2 ст. 1 Закона N 402-ФЗ определено, что бухгалтерский учет подразумевает формирование документированной систематизированной информации об объектах, предусмотренных Законом N 402-ФЗ, в соответствии с установленными требованиями, и составление на ее основе бухгалтерской (финансовой) отчетности.

Организация составляет годовую бухгалтерскую отчетность за отчетный год (с 1 января по 31 декабря включительно), если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета (ч.ч. 2. 3 ст. 13. ч. 1 ст. 15 Закона N 402-ФЗ).

При этом не позднее трех месяцев после окончания отчетного периода обязательный экземпляр составленной годовой бухгалтерской отчетности представляется организацией в орган государственной статистики по месту государственной регистрации (ч.ч. 1. 2 ст. 18 Закона N 402-ФЗ).

Обязанность представлять в налоговый орган по месту нахождения организации бухгалтерскую отчетность закреплена пп. 5 п. 1 ст. 23 НК РФ.

Редакция указанного подпункта, вступившая в силу с 1 января 2013 года, также предусматривает предоставление в налоговый орган только годовой бухгалтерской отчетности в срок не позднее трех месяцев после окончания отчетного года.

Такая норма введена изменениями, внесенными в НК РФ Федеральным законом от 29.06.2012 N 97-ФЗ.

Заметим, что, следуя прочтению данной измененной норме организации, применяющие УСНО, на этом основании должны будут представлять годовой отчет в налоговые органы только с 2014 года, поскольку установленная Законом N 402-ФЗ обязанность ведения бухгалтерского учета у них, подчеркнем, возникает только с 2013 года, т.е. организации, применяющие УСНО, даже если они ведут (вели) бухгалтерский учет в полном объеме, сдавать бухгалтерскую отчетность за 2012 г. в налоговые органы не должны.

Согласно п. 6 приказа Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности» организации — субъекты малого предпринимательства формируют отчетность по упрощенной системе:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Формы такой отчетности утверждены приказом Минфина РФ от 17.08.2012 N 113н.

Закон N 402-ФЗ также предусматривает возможность разработки упрощенного порядка ведения бухгалтерского учета для субъектов малого предпринимательства и отдельных категорий некоммерческих организаций (п. 3 ст. 20. п. 10 ч. 3 ст. 21 Закона N 402-ФЗ).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

18 января 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как вести учет и бухгалтерскую отчетность ИП и ООО при УСН?

С начала 2014 года все компании, применяющие упрощённую систему налогообложения. обязаны вести бухучёт и сдавать соответствующую отчётность. Такое нововведение не коснулось только индивидуальных предпринимателей. они, как и прежде, освобождены от этой обязанности.

В связи с изменениями, у многих организаций возникла масса вопросов, связанных с организацией бухгалтерского учета и сдачей форм. Бухгалтеры сразу озадачились вопросом: с чего начать и как правильно всё сделать?

Варианты бухгалтерии при УСН

В связи с принятием нового закона, ведение учёта и сдача бухгалтерской отчётности стали обязательными для всех ООО. Вместе с этим законом были установлены упрощённые модели ведения бухучёта для малого бизнеса, который в большинстве своём применяет рассматриваемый спецрежим.

Компании, не относящиеся к малому предпринимательству, но работающие на «упрощёнке», осуществляют учёт по общим правилам без сокращения документооборота. Также вести полноценный бух. учёт обязаны предприятия, имеющие риск перехода на основной режим (ОСНО).

Ведение полного бухгалтерского учёта будет полезно компаниям, которые не собираются превышать установленные нормы для УСН, но по причине особого цикла финансово-хозяйственной деятельности обязаны постоянно анализировать состояние активов и оборотных средств.

Годовой бухгалтерский отчёт

Список годовой бухгалтерской отчётности для УСН состоит из двух основных реестров:

- Бухгалтерский баланс предприятия (форма №1).

- Отчёт о финансовых результатах (форма №2).

Кроме того, могут сдаваться менее популярные формы: отчёт об изменениях капитала (форма №3), обязательное аудиторское заключение.

Отчётная документация, которая используется при данном спецрежиме, имеет более упрощённый вид по сравнению с общепринятыми формами. Все данные в ней указываются в сжатом, обобщённом виде. В табличной части документов существенно сокращено количество заполняемых строк.

Документы для скачивания (бесплатно)

Основные требования к отчётности на УСН

Реестры, которые сдаются в налоговую инспекцию, должны отвечать определённым требованиям к оформлению:

- Бухгалтерская информация должна быть целостной. Особенно это важно для тех компаний, которые имеют обособленные подразделения. Сведения об активах и пассивах филиалов должны отражаться в общей отчётности.

- Очень важно, чтобы указанные расчёты были достоверными и отражали реальную картину финансового состояния компании.

- В бухгалтерской отчётности по УСН необходимо отражать показатели, которые имеют наиболее существенное значение для оценки финансового и имущественного положения фирмы. Такие расчёты организация может производить самостоятельно, руководствуясь положением по бухгалтерскому учёту 4/99 .

- Сведения, представленные в отчётах, должны быть последовательными и отражать финансовое состояние компании в виде сравнения нескольких периодов.

Кроме всего вышеперечисленного, бухгалтерский отчёт должен быть своевременным и заполненным в российской валюте.

Подробная информация о ведении упрощенного бухучета на «упрощенке» представлена на следующем видео:

Бухгалтерский баланс: виды, срок сдачи

Компании, относящиеся к малому бизнесу, имеют право выбирать, какую форму баланса они будут предоставлять в налоговую – упрощённую или общую. Стоит заметить, что упрощённый баланс не используется фирмами, попадающими под обязательный аудит.

Баланс для УСН по сравнению с традиционной формой имеет ограниченное количество строк актива и пассива. Но это не значит, что какие-то сведения не указываются в реестре.

В случае отсутствия тех или иных показателей по причине особенностей бизнеса, соответствующие графы остаются незаполненными на законных основаниях.

Например, если компания занимается оказанием услуг, то у неё вполне может не быть основных средств.

Годовой отчёт сдаётся в налоговые органы не позднее 31 марта. Кроме того, в этот же срок он сдаётся в органы государственной статистики.

Такие нормы определены НК РФ (ст. 23 п. 1). Если компания зарегистрировалась в реестре после 30 сентября, то первый баланс нужно будет сдать только в конце следующего года.

По распоряжению руководства форма может сдаваться чаще. Она может потребоваться собственникам, контрагентам и кредитным организациям для анализа финансового состояния. В налоговую такая промежуточная отчётность не представляется.

За нарушение установленного срока сдачи предусмотрен штраф в размере двухсот рублей и административная ответственность.

Отчёт о финансовых результатах

Вторая форма является более сложным документом по сравнению с балансом. Показатели, которые вносят в реестр, вычисляются с помощью определённых формул, а не являются остатками бухгалтерских счетов. Форма №2 также имеет полную и сокращённую версию .

Отчёт о финансовых результатах является отражением финансового результата компании, рассчитанного за определённый период. Расчёт является основным источником показателей рентабельности предприятия.

Для заполнения формы используются дебетовые обороты по конкретным счетам, которые вносятся в таблицу нарастающим итогом. Все отрицательные величины и расходы отражаются в круглых скобках. При заполнении формы следует руководствоваться положением о бухгалтерском учёте.

Отчёт сдаётся в течение 90 дней после окончания расчётного периода. Реестр предоставляется в составе бухгалтерской отчётности.

Ответственность за несоблюдение срока сдачи регламентирована статьей 120 Налогового Кодекса. В случае грубых нарушений в сфере бухгалтерского учёта компанию могут наказать штрафом в размере от 10 до 40 тыс. руб. Также на административное лицо может быть наложено взыскание в размере от 2 до 3 тыс. руб. причём к статусу грубых нарушений может быть отнесено отсутствие первичных документов.

Рекомендуем другие статьи по теме

Как выглядит образец бухгалтерского баланса при УСН — со счетами в 2017 году

Поэтому нужно разобраться, что такое форма нулевого баланса и надо ли сдавать бухгалтерский баланс при УСН.

Начиная с 2011 года, законодатель утвердил новый порядок подачи отчетности, согласно с которым малые предприятия, включая СНТ, также обязаны вести бухгалтерский учет и отчитываться в Росстате.

Исключением являются те организации, у которых совокупный годовой оборот денег не превышает 3 млн. руб. Также не затронули законодательные реформы индивидуальных предпринимателей.

В их обязанности входит только ведение книги учета доходов и расходов. а также документальное отображение основных средств.

Однако не стоит забывать о максимально допустимой сумме годового дохода, которая не должна превышать 60 млн. руб.

Так как в случае превышения этой суммы налогоплательщики утрачивают право на применение УСН и автоматически переходят на общую систему налогообложения.

Как следствие объем, и порядок подачи отчетной документации также изменяется. Упрощенная форма баланса закреплена приказом Минфина от 02.07.2010 № 66н .

При этом предприятие самостоятельно решает, какую форму отчетности ему подавать, упрощенную или классическую. Единственным условием является отображение принятого решения в учетной политике организации .

Если способ ведения бухучета был изменен, тогда малое предприятие в отличие от крупных организаций может не производить перерасчет показателей за прошлые периоды.

Сдаваемая отчетность

Бухучет необходимо вести следующим налогоплательщикам:

- Предприятиям, у которых организационно-правовая форма юридического лица ООО или АО. Так как они в процессе хозяйственной деятельности должны произвести расчет дивидендов исходя из полученной прибыли, которая отображается в бухгалтерском балансе .

- Организациям, у которых об этом есть прямая ссылка в учредительных документах.

- Юридическим лицам, применяющим одновременно УСН и ЕНВД. При этом налогоплательщики обязаны вести раздельный бухгалтерский учет по всем видам деятельности, где применяются различные системы налогообложения.

- Предприятиям являющимися эмитентами ценных бумаг, которые размещены публично.

Также организации или ИП могут составлять баланс и вести бухучет для собственных нужд, чтобы более точно определять реальное положение вещей.

При этом для составления баланса малые предприятия могут использовать книгу учета доходов и расходов.

Заниматься формированием отчетности организации могут самостоятельно или путем привлечения профильных специалистов.

На вопрос, что указывать при составлении документа, рекомендуется ознакомиться с порядком заполнения бухгалтерской отчетности .

Что касается сроков сдачи ежегодной отчетной документации, то она представляется в налоговый орган не позже трех месяцев по истечении отчетного периода (ст.23 НК РФ ).

Другими словами, налогоплательщику нужно отчитаться до 31 марта того года, что следует за отчетным периодом.

Аналогичные требования установлены для подачи бухгалтерской (финансовой) отчетности в отделение статистики (ст.18 ФЗ «О бухгалтерском учете» ).

Если грачиный срок для сдачи документов выпал на выходной день, тогда отчетность можно сдать в первый рабочий день.

Но, нужно ли сдавать отчетность предприятиям, которые были созданы после 30 сентября, знают далеко не все налогоплательщики. Тогда как они должны отчитываться по истечении следующего календарного года.

При этом отчетная документация сдается такими налогоплательщиками на общих основаниях. Также организации обязаны сдавать налоговую декларацию и вести книгу учета доходов и расходов.

К числу дополнительной отчетной документации можно отнести:

Какова роль баланса

Бухгалтерский баланс помогает увидеть реальное финансовое состояние организации. Другими словами, этот документ отображает успешность или убыточность предприятия за определенный период времени.

Баланс является основной формой бухгалтерской отчетности и оформляется в виде таблицы, где описывается имущество налогоплательщика, а также долги организации. При этом финансовые показатели отображаются в денежном эквиваленте.

Если у налогоплательщика остановлены деятельность и по итогам отчетного периода нет прибыли или убытков, тогда он составляет нулевой баланс.

По большому счету составление бухгалтерского баланса нужно самой организации. Благодаря этому документу компания может увидеть, настолько эффективно она развивается, включая продуктивность партнерских взаимоотношений.

Также на основании баланса контрагенты организации смогут определить, настолько благонадежен их потенциальный партнер.

Например, по бухгалтерскому балансу банк сможет определить кредитоспособность будущего заемщика и установить максимальный размер займа.

Нормативная база

Вопрос налогообложения организаций регулируется Налоговым кодексом. Единые требования к бухгалтерскому учету закреплены положениями ФЗ «О бухгалтерском учете».

Упрощенная форма бухгалтерского баланса утверждена приказом Минфина. Формуляр налоговой отчетности закреплен распоряжением ФНС .

Тогда как книга учета доходов и расходов разрабатывалась Министерством финансов. Формы статистической отчетности утверждены приказом ФСГС от 27.08.2014 №535 .

Бухгалтерский баланс за прошедший год должен быть подан в налоговую службу не позже 31 марта. Второй экземпляр отчетности должен быть направлен в органы статистики.

Источник: http://buhnalogy.ru/s-kakogo-goda-uproshhentsy-sdayut-balans.html

Баланс когда сдается

Сроки сдачи отчетности в — 2018 году

Все ООО с сотрудниками должны отчитываться в ПФР по форме РВС-1 по итогам первого квартала, первого полугодия, 9 месяцев, календарного года. Если среднесписочная численность новой или реорганизованной компании превышает 25 человек, то отчетность сдается в электронном виде.

- за 1-е полугодие 2018:

- на бумаге — до 15 августа 2018;

- в электронном виде — до 22 августа;

- на бумаге — до 15 февраля 2018;

- на бумаге — до 15 ноября;

- за 2015 г:

- на бумаге — до 15 февраля;

- в электронном виде — до 22 февраля;

- в электронном виде — до 22 августа 2018;

- за 9 месяцев:

- на бумаге — до 15 ноября;

- в электронном виде — до 21 ноября.

- на бумаге — до 16 мая;

- за 1 квартал 2018:

- на бумаге — до 16 мая;

- в электронном виде — до 20 мая 2018;

- в электронном виде — до 22 февраля;

- на бумаге — до 15 августа 2018;

- в электронном виде — до 20 мая 2018;

- в электронном виде — до 21 ноября 2018.

Девять месяцев: До 15 октября, в фонд социального страхования, сдаётся расчётная ведомость по средствам ФСС.

До 20 октября, в ИФНС по месту учёта, сдаётся декларация ОПС, ЕСН и НДС. До 25 октября, для организаций применяющих упрощённую систему налогообложения, сдаётся декларация УСН.

До 28 октября, сдаётся декларация Прибыль. До 30 октября, сдаётся декларация Имущество, бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2).

Баланс за 2018 год, сроки сдачи отчетности в 2018 году

Бухгалтерский баланс входит в состав годовой бухгалтерской отчетности, поэтому срок сдачи баланса за год совпадает со сроком сдачи всей отчетности за аналогичный период.

Напоминаем, что в году крайний срок сдачи баланса и отчетности за 2018 год – 31 марта. Для коммерческих компаний годовая бухгалтерская отчетность за год состоит из бухгалтерского баланса, отчета о финансовых результатах и приложения к нему, включающего: данные об изменениях капитала и о движении денежных средств.

Онлайн журнал для бухгалтера

Это будет понедельник.

Теперь о том, когда сдавать бухгалтерский баланс за год вновь образованным фирмам. Так, для компаний, созданных после 30 сентября года, первый отчетный год длится с дня их госрегистрации по 31 декабря 2018 года.

Это прямое указание части 3 статьи 15 Закона

Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Состав отчетности утвержден пунктом 1 статьи 14 Федерального закона от 06.12.2011 № 402-ФЗ. Малым предприятиям разрешено сдавать упрощенные формы отчетности. за IV квартал года — до 25 января 2018 года; за I квартал года — до 25 апреля года; за II квартал 2018 года — до 25 июля 2018 года; за III квартал года — до 25 октября 2018 года; за IV квартал года — до 25 января 2018 года.

Срок сдачи бухгалтерской отчетности за 2018 год

Учредители ООО рассматривают и утверждают баланс и прочие формы в составе отчетности в марте-апреле года, следующего за отчетным, для акционеров АО для этих же целей предусмотрен период с марта по июнь. Налоговую отчетность, в отличие от бухгалтерской, собственники организации не рассматривают и не утверждают.

Так что при планировании дат сдачи отчетности в том числе за 2018 год необходимо ориентироваться лишь на сроки, установленные для предоставления отчетных форм в налоговую инспекцию и фонды.

Когда сдается бухгалтерский баланс (сроки, нюансы)?

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Этот срок указан и в бухгалтерском (п.

2 ст. 18 закона № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК) законодательстве.

Внимание! Баланс для собственников и иных заинтересованных лиц можно представлять с любой другой периодичностью (п.

4 ст. 13 закона № 402-ФЗ). При этом промежуточную отчетность налоговикам и в статистику передавать не требуется.

- если не отправить налоговикам баланс или сделать это с задержкой, штраф предъявят в размере 200 руб. (пункт 1 статьи 126 НК). Также возможно административное наказание по ст. 15.6 КоАП;

- если ваш баланс не получат органы статистики, может последовать наказание размером от 3 000 до 5 000 руб. по ст. 19.7 КоАП.

Подробнее о том, как государство планирует ужесточить наказание, если баланс вовремя не будет передан в органы статистики, см.

Источник: http://vash-yurist102.ru/balans-kogda-sdaetsja-78892/

Баланс в фнс сроки

В каком составе представляется заключительная бухгалтерская отчетность? Ответ: Состав балансов и приложений представляется в объеме, принятом ранее предприятием при ведении деятельности за день до внесения записи в реестр. Вопрос №4.

Могут ли ИП представлять бухгалтерскую отчетность по самостоятельно разработанным формам в банк? Ответ: Исполнение требования банка о получении бухгалтерских показателей осуществляется на основании договоренности двух сторон. Отчетность представляется в справочном виде и не должна дублироваться в ИФНС. Вопрос №5.

Можно ли представить уточненную форму баланса при выявлении ошибки? Ответ: Законодательством не установлен запрет на представление корректировочных форм отчетности при выявлении ошибки. Оцените качество статьи.

Важно

Срок сдачи баланса за 2017 период придется на 2 апреля 2018 года. Так как официальный последний день сдачи баланса за 2017 год наступает в субботу (31 марта 2018 года) – это государственный выходной день для органов ФНС и большинства предприятий, – по общему правилу дата должна быть перенесена на первый день после предельного срока подачи документации, являющийся рабочим.

Этим днем будет 2 апреля (понедельник). Предприятия, которые регистрировались и начинали свою деятельность в течение года, также обязаны подать годовые формы отчетов в контролирующий орган. Срок сдачи бух. баланса за 2017 год для этой категории организаций может быть разным: 1.

Бухгалтерская и налоговая отчетность 2017: сроки сдачи в таблице

Внимание

Законом № 402-ФЗ определяется обязательство для предприятий организовать работу бухгалтерии для учета всех операций (ч. 1 ст. 6 Закона) и сдавать отчетную документацию по итогам года (ч. 2 ст. 13 Закона). Одним из обязательных бланков является баланс, за 2017 год сроки сдачи отчетности соответствуют периодам прошлых лет.

Когда сдается бухгалтерский баланс (сроки, нюансы)?

Он может совпадать с общеустановленным, если фирма было внесено в Единый реестр предприятий до 30 сентября отчетного периода. 2. Срок подачи баланса за 2017 год для новообразованных структур будет перенесен на 2019 год (последнее число марта), если предприятие основали в октябре, ноябре или декабре отчетного года.

Такое указание прописано в ст. 15 п. 3 Закона № 402-ФЗ. Для последней группы организаций отчетным периодом будет считаться отрезок времени с момента регистрации и по день, являющийся последним в следующем году – от даты основания в 2017 году (октябрьские, ноябрьские и декабрьские дни регистрации) по 31 декабря 2018 года.

Например, когда сдавать баланс за 2017 год предприятию ООО «Класс», если общество было внесено в госреестр юридических лиц 27 октября 2017 года? В 2018 году отчет по итогам текущего периода подавать не надо.

Срок сдачи бухгалтерского баланса в 2018

Какой срок сдачи бухгалтерского баланса за 2017 год в ИФНС и статистику установлен законом? Кто именно должен его сдавать? Обязаны ли представить баланс частные предприниматели? Ответы на эти вопросы– в нашей консультации. Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

- 1 Кто обязан учитывать срок подачи баланса за 2017 год

- 2 Каков срок сдачи годового баланса за 2017 год

- 3 Новые фирмы: когда сдают годовой баланс за 2017 год

- 4 Ликвидация: когда сдается бухгалтерский баланс за 2017 год

- 5 Реорганизация

Кто обязан учитывать срок подачи баланса за 2017 год Соблюдать сроки сдача баланса за 2017 год обязаны те лица, кто в силу прямого указания закона должен вести бухучет.

А к ним отнесены все организации. Так, вести бухгалтерский учет обязаны, в том числе, фирмы на упрощенке, вменёнке и общем режиме.

Сроки сдачи отчетности в 2018 году

Административная ответственность установлена в размере от 300 до 500 рублей с привлечением к наказанию должностного лица — руководителя или главного бухгалтера.

Организации, допустившие искажение данных по строкам баланса, также привлекаются к ответственности. ИФНС трактует неверные данные как грубое нарушения порядка ведения бухгалтерского учета.

Под грубым нарушением НК РФ понимает систематическое несвоевременное или неверное отражение фактов хозяйственных операций на счетах учета и отчетности.

Грубое искажение данных имеет оценку в пределах 10% от верных показателей отчетности. Величина административного штрафа, налагаемая на должностное лицо при искажении данных, составляет от 2 до 3 тысяч рублей.

Ответственность за непредставление отчетности в отделения Росстата Органы статистики налоговое наказание применить не имеют право.

Срок сдачи баланса

Если число работников превышает 25, то отчет сдается в электронном виде. Данное правило действует для реорганизованных, а также вновь созданных организаций. Сроки для предоставления отчетности в ФСС в 2018 году:

- за 2017:

- на бумаге — до 22 января 2018;

- в электронном виде — до 25 января 2018;

- за 1 квартал 2018:

- на бумаге — до 20 апреля 2018;

- в электронном виде — до 25 апреля 2018;

- за 1-е полугодие 2018:

- на бумаге — до 20 июля 2018;

- в электронном виде до 25 июля 2018;

- за 9 месяцев 2018:

- на бумаге — до 20 октября 2018;

- в электронном виде — до 25 октября 2018.

Подтверждение основного вида деятельности в ФСС Каждый год страхователь в соответствии с Приказом Минздравсоцразвития РФ от 31.01.2016 г. должен подтверждать свой вид деятельности.

При повторном проступке штрафы увеличатся соответственно до 30 000–50 000 и 100 000–150 000 руб. (п. 2 ст. 13.19 КоАП РФ).

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода. Другой случай – ликвидация компании.

Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Кроме того, срок сдачи баланса в статистику за 2017 год, то есть местное подразделение Росстата, полностью совпадает со сроком представления этого документа в налоговый орган. Также см. «Бухотчетность малого бизнеса в 2017 году». Новые фирмы: когда сдают годовой баланс за 2017 год Теперь о том, когда сдавать бухгалтерский баланс за 2017 год вновь образованным фирмам. Так, для компаний, созданных после 30 сентября 2017 года, первый отчетный год длится с дня их госрегистрации по 31 декабря 2018 года. Это прямое указание части 3 статьи 15 Закона<\p>

Источник: http://plusbuh.ru/balans-v-fns-sroki/

Срок сдачи бухгалтерского баланса за 2017 год

Все бухгалтера прекрасно знают, что каждое предприятие обязано по закону заполнять бухгалтерскую и налоговую отчетность, и подавать ее в соответствующий срок. При этом срок подачи зависит от того, за какой период была подана декларация или форма: за месяц, квартал, нарастающим итогом за полугодие или за год.

Отчетности не так много, как кажется, но и не мало. Поэтому иногда бухгалтер, особенно начинающий, путается в сроках или просто на просто забывает о временных рамках.

Но за такие нарушения положено наказание, и чтобы не допустить административной ответственности, предлагаем изучить срок сдачи бухгалтерского баланса за 2017 год.

Баланс: кратко о главном

Прежде, чем раскрыть информацию о сроках сдачи бухгалтерского баланса за 2017 год, представим читателю общее понимание баланса. Баланс – это специальная утвержденная на уровне государства отчетная форма, которая подается субъектом хозяйствования для того, чтобы внешние пользователи смогли оценить финансовое состояние данной организации.

Существует две формы, вернее сказать два бланка баланса, которые применяются на практике:

- Форма 1, которая используется большинством фирм и предприятий. Ее обязаны подавать компании среднего и крупного бизнеса;

- Форма 5, которая является упрощенной формой баланса и заполняется только представителями малого бизнеса.

Вне зависимости от применяемой формы сроки подачи и отчетные периоды для всех одинаковы.

Сам баланс состоит из двух частей: активной и пассивной части. Для тех, кто еще только начинает разбираться в азах бухгалтерского учета, напоминаем:

- Активы – это все то, что находиться в собственности субъекта, вне зависимости от срока обращения: здания, сооружения, запасы, деньги и т.д.;

- Пассивы – то, что фактически компании не принадлежит. Для кого-то является не понятным фактом, почему к пассивам относят капитал фирмы, но это так. Все резервы и капиталы фирмы необходимо отражать на пассивных счетах.

Главное правило баланса: активы всегда должны быть равны пассиву. Это связано напрямую с методом двойной записи в бухгалтерском учете и корреспонденцией счетов. Поэтому, если по итогу года баланс не сходиться, что является извечной проблемой каждого бухгалтера, то необходимо где-то искать ошибку. Ни один орган не примет такую вот отчетность.

По поводу видов баланса по дате составления, то в большинстве случаев баланс составляется за предыдущий год, то есть за 2017, и имеет название годовой баланс. В отдельных случаях, например, при ликвидации, реструктуризации и банкротстве может составляться баланс на конкретную дату.

Еще хочется затронуть тему нулевого баланса. Это очень интересная тема, которая часто волнует особенно остро индивидуальных предпринимателей. И далее поясним почему.

ИП считают, что если в течение года они просто были зарегистрированы, но фактически не осуществляли никакой деятельности, и не получали прибыли, то они не обязаны подавать отчетность ни в ФСН, ни в органы статистики и т.д. Но это не так.

По действующему законодательству все без исключения, в том числе и субъекты малого предпринимательства, легально существующие в стране, обязаны подавать бухгалтерскую и налоговую документацию в любом случае.

Если же нет никаких результатов деятельности, или деятельность вообще не осуществлялась, то подать необходимо нулевой баланс.

Нулевой баланс – это баланс, где большинство значений равны 0. Просто проставляются прочерки в графах. Некоторые статьи могут содержать числа, например, размер необоротных активов, капитала и резерва.

Сроки подачи

Итак, какой срок сдачи годового баланса за 2017 год? В данном году последним днем сдачи финансовой отчетности такого вида является 2 апреля 2018 года. Именно до этого срока каждый бухгалтер должен составить и подписать документ. В ином случае ему светить административная ответственность за свои действия.

Ответственность за несвоевременную подачу

Скажем сразу, что бухгалтер при нарушении срока сдачи бух баланса за 2017 год несет только административную ответственность. Административная ответственность выражается в применении штрафных санкций.

Размер штрафа составляет 1000 рублей. Такой небольшой размер штрафа связан с тем, что баланс не обязывает его собственника платить налоги и сборы, то есть он не является основанием, например, как декларация.

Именно поэтому ответственность можно сказать «мягкая».

Особенности составления

Говоря о балансе и затрагивая тему последнего дня сдачи баланса за 2017 год, необходимо немножко поговорить и о самой процедуре составления такого документа.

Конечно, сейчас, когда вся документация проводиться в электронном виде и проводки формируются программой, а не бухгалтером, составить баланс намного проще. Но все равно, есть фирмы, где нет автоматизированного учета, есть ситуации, когда даже при автоматизированном учете баланс не сходиться и т.д.

Баланс составляется на дату 31 декабря отчетного года. Такой же датой его подписывает и директор, или главный бухгалтер. Документ всегда содержит в себе такую информацию:

- Полное наименование учреждения, его реквизиты;

- Его организационно-правовая форма;

- Отчетный период;

- Валюта, в которой составлен баланс, а также единицы измерения;

- Сфера деятельности;

- И сами финансовые данные.

По поводу валюты и единиц измерения. В России баланс составляется только в национальной валюте – рублях. Единицы измерения могут быть двух типов: в тысячах или миллионах.

Кстати, не допускается при заполнении граф баланса использовать десятичные знаки, необходимо округлять по правилам математики.

Если это существенно искажает информацию или есть необходимость уточнить данные, то это производиться только в пояснительной записке к балансу. В строках, где нет чисел, ставятся не 0, а прочерки «-»

Баланс содержит информацию за три года: за отчётный период, например, 2017, а также два предшествующих: 2016 и 2015. Данные за два предыдущих года автоматически переносятся с баланса 2016 и 2015.

Источник: https://buhnk.ru/buhgalterskaya-otchetnost/srok-sdachi-buhgalterskogo-balansa/