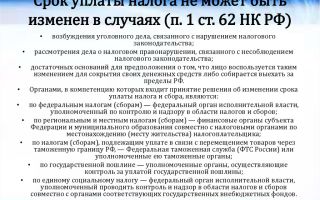

Торговый сбор в 2015 году: кто и сколько будет платить

Глава департамента экономической политики и развития Максим Решетников уверяет, что добросовестные предприниматели не почувствуют увеличения налоговой нагрузки от введения торгового сбора в Москве в 2015 году.

Это, скорее, способ легализации отрасли торговли в Москве и инструмент решения проблемы незаконного уклонения от уплаты налогов. «Увеличение почувствуют только те предприятия, которые по непонятным причинам совсем налогов не платили», — объяснил Максим Решетников.

Таких предпринимателей, по его оценкам, от 5% до 10%.

Тем не менее, 6 апреля Московское отделение «Опоры России» начало сбор 100 000 подписей в надежде убедить Правительство Москвы ввести мораторий на вступление в силу закона «О торговом сборе» с 1 июля 2015 года. По прогнозам экспертов, введение торгового сбора затронет 130 000 ИП и компаний в столице, станет причиной закрытия 15 000 ИП и малых предприятий, а также приведет к сокращению 90 000 рабочих мест.

Что такое торговый сбор?

Торговый сбор — обязательный фиксированный платеж, который уплачивают лица, занимающиеся предпринимательской деятельностью в сфере торговли. Введен Федеральным законом от 29.11.2014 № 382-ФЗ, этим законом в часть вторую Налогового кодекса включена гл. 33 «Торговый сбор».

Кто будет платить торговый сбор в 2015 году?

В Москве торговый сбор вводится с 1 июля 2015 года. Что касается других городов федерального значения, Санкт-Петербурга и Севастополя, то там он будет введен не раньше 2016 года. В остальных муниципальных образованиях сбор введут после того, как дополнительно примут соответствующий федеральный закон.

Торговый сбор будут платить предприниматели и ИП, осуществляющие следующие виды деятельности:

1) торговлю через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети, не имеющих торговых залов, являющихся автозаправочными станциями);

2) торговлю через объекты нестационарной торговой сети;

3) торговлю через объекты стационарной торговой сети, имеющие торговые залы;

4) торговлю, осуществляемую путем отпуска товаров со склада;

5) деятельность по организации розничных рынков.

В ст. 411 НК уточняется, кто освобождается от уплаты торгового сбора: ИП на патентной системе налогообложения и налогоплательщики на ЕСХН.

Сроки уплаты торгового сбора — не позднее 25-го числа месяца, следующего за периодом обложения. При этом суммы торгового сбора засчитываются в счет уплаты налога на прибыль или налога, уплачиваемого по УСН.

Глава Департамента экономической политики и развития Максим Решетников приводит пример: «Если размер налога на прибыль у предпринимателя составляет 100 руб., а торговый сбор — 10 руб., то он будет платить 90 руб. в счет налога на прибыль и 10 руб. торговый сбор, для добросовестных предпринимателей ничего не изменится».

Ставки торгового сбора

Согласно ст.415 НК, ставки сбора устанавливаются нормативными правовыми актами муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в рублях за квартал в расчете на объект осуществления торговли или на его площадь.

Важно то, что ставка торгового сбора не может превышать расчетную сумму налога, подлежащую уплате в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в связи с применением патентной системы налогообложения на основании патента по соответствующему виду деятельности, выданного на три месяца.

Ставка сбора, установленного по торговле через объекты стационарной торговой сети с площадью торгового зала более 50 кв.м по каждому объекту организации торговли, а также по торговле, осуществляемой путем отпуска товаров со склада, устанавливается в расчете на 1 кв.

м площади торгового зала и не может превышать расчетную сумму налога, подлежащую уплате в связи с применением патентной системы налогообложения в данном муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) на основании патента по розничной торговле, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 50 кв.м по каждому объекту организации торговли, выданного на три месяца, деленную на 50.

Ставка сбора, установленного по деятельности по организации розничных рынков, не может превышать 550 руб. на 1 кв.м площади розничного рынка. Указанная ставка подлежит ежегодной индексации на коэффициент-дефлятор, установленный на соответствующий календарный год.

Площадь торгового зала в целях настоящей главы определяется в соответствии с пп.5 п.3 ст.346.43 НК.

Нормативные правовые акты муниципальных образований (законы городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут устанавливать дифференцированные ставки сбора в зависимости от территории осуществления конкретного вида торговой деятельности, категории плательщика сбора, особенностей осуществления отдельных видов торговли, а также особенностей объектов осуществления торговли. При этом ставка сбора может быть снижена вплоть до нуля.

Ставки торгового сбора в Москве

Размер торгового сбора зависит от площади торгового объекта, вида торговой деятельности и места размещения.

| Физический показатель: объект осуществления торговли. Торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети, не имеющих торговых залов, являющихся автозаправочными станциями), и нестационарной торговой сети (за исключением развозной и разносной розничной торговли) в: | 81 000 |

| 1) районах, входящих в Центральный административный округ города Москвы; | |

| 2) районах и поселениях, входящих в Зеленоградский, Троицкий и Новомосковский административные округа города Москвы, а также в районах Молжаниновский Северного административного округа города Москвы, Северный Северо-Восточного административного округа города Москвы, Восточный, Новокосино и Косино-Ухтомский Восточного административного округа города Москвы, Некрасовка Юго-Восточного административного округа города Москвы, Северное Бутово и Южное Бутово Юго-Западного административного округа города Москвы, Солнцево, Ново-Переделкино и Внуково Западного административного округа города Москвы, Митино и Куркино Северо-Западного административного округа города Москвы; | 28 350 |

| 3) районах, входящих в Северный (за исключением района Молжаниновский), Северо-Восточный (за исключением района Северный), Восточный (за исключением районов Восточный, Новокосино и Косино-Ухтомский), Юго-Восточный (за исключением района Некрасовка), Южный, Юго-Западный (за исключением районов Северное Бутово и Южное Бутово), Западный (за исключением районов Солнцево, Ново-Переделкино и Внуково), Северо-Западный (за исключением районов Митино и Куркино) административные округа города Москвы. | 40 500 |

| Физический показатель: объект осуществления торговли.Развозная и разносная розничная торговля. | 40 500 |

| Торговля через объекты стационарной торговой сети с торговыми залами: | |

| Физический показатель: объект осуществления торговли.1) до 50 кв. метров (включительно), расположенные в: | |

| а) районах, входящих в Центральный административный округ города Москвы; | 60 000 |

| б) районах и поселениях, входящих в Зеленоградский, Троицкий и Новомосковский административные округа города Москвы, а также в районах Молжаниновский Северного административного округа города Москвы, Северный Северо-Восточного административного округа города Москвы, Восточный, Новокосино и Косино-Ухтомский Восточного административного округа города Москвы, Некрасовка Юго-Восточного административного округа города Москвы, Северное Бутово и Южное Бутово Юго-Западного административного округа города Москвы, Солнцево, Ново-Переделкино и Внуково Западного административного окру- га города Москвы, Митино и Куркино Северо-Западного административного округа города Москвы; | 21 000 |

| в) районах, входящих в Северный (за исключением района Молжаниновский), Северо-Восточный (за исключением рай- она Северный), Восточный (за исключением районов Восточный, Новокосино и Косино-Ухтомский), Юго-Восточный (за исключением района Некрасовка), Южный, Юго-Западный (за исключением районов Северное Бутово и Южное Бутово), Западный (за исключением районов Солнцево, Ново-Переделкино и Внуково), Северо-Западный (за исключением районов Митино и Куркино) административные округа города Москвы; | 30 000 |

| Физический показатель: 1 кв. м площади торгового зала2) свыше 50 кв. метров, расположенные в: | |

| а) районах, входящих в Центральный административный округ города Москвы; | 1200 руб. за каждый кв.м площади торгового зала, не превышающей 50 кв.м, и 50 руб. за каждый полный (неполный) кв. м площади торгового зала свыше 50 кв.м. |

| б) районах и поселениях, входящих в Зеленоградский, Троицкий и Новомосковский административные округа города Москвы, а также в районах Молжаниновский Северного административного округа города Москвы, Северный Северо-Восточного административного округа города Москвы, Восточный, Новокосино и Косино-Ухтомский Восточного административного округа города Москвы, Некрасовка Юго-Восточного административного округа города Москвы, Северное Бутово и Южное Бутово Юго-Западного административного округа города Москвы, Солнцево, Ново-Переделкино и Внуково Западного административного окру- га города Москвы, Митино и Куркино Северо-Западного административного округа города Москвы; | 420 руб. за каждый кв.м площади торгового зала, не превышающей 50 кв.м, и 50 руб. за каждый полный (неполный) кв. м площади торгового зала свыше 50 кв.м |

| в) районах, входящих в Северный (за исключением района Молжаниновский), Северо-Восточный (за исключением района Северный), Восточный (за исключением районов Восточный, Новокосино и Косино-Ухтомский), Юго-Восточный (за исключением района Некрасовка), Южный, Юго-Западный (за исключением районов Северное Бутово и Южное Бутово), Западный (за исключением районов Солнцево, Ново-Переделкино и Внуково), Северо-Западный (за исключением районов Митино и Куркино) административные округа города Москвы | 600 руб. за каждый кв.м площади торгового зала, не превышающей 50 кв. м, и 50 руб. за каждый полный (неполный) кв. м площади торгового зала свыше 50 кв.м |

| Физический показатель: 1 кв.м площади розничного рынкаОрганизация розничных рынков | 50 |

Ставки, установленные законом, будут действовать в течение 2015 и 2016 годов.

Льготы по торговому сбору в Москве

Законом г. Москвы от 17.12.2014 №62 освобождается от обложения торговым сбором использование объектов движимого или недвижимого имущества для осуществления таких видов торговой деятельности, как:

- розничная торговля через вендинговые автоматы;

- торговля на ярмарках выходного дня, специализированных ярмарках и региональных ярмарках;

- торговля через объекты стационарной и нестационарной торговой сети, расположенные на территории розничных рынков;

- разносная розничная торговля, осуществляемая в зданиях, сооружениях, помещениях, находящихся в оперативном управлении автономных, бюджетных и казенных учреждений.

От уплаты торгового сбора освобождаются:

- организации федеральной почтовой связи;

- автономные, бюджетные и казенные учреждения.

Готовьте и отправляйте отчетность через интернет быстро и без ошибок

Узнать больше

Источник: https://kontur.ru/articles/1802

Торговый сбор: сроки уплаты, расчет и подача уведомления

Уплачивать сбор необходимо не позже 25-го числа месяца, следующего за периодом. Например, за 1 квартал 2018 года его нужно заплатить не позднее 25 апреля 2018 года.

Сроки уплаты торгового сбора в 2018 году приходятся на рабочие дни и не переносятся.

Скачать КБК торговый сбор2018

Сроки уплаты торгового сбора в Москве

Как подать уведомление о торговом сборе

Департамент экономической политики и развития г. Москвы активно ищет компании, которые не подали уведомление о торговом сборе или в нем есть ошибки. Список можно посмотреть на depr.mos.ru. Если вы нашли себя в списке, то в течение 20 календарных дней надо оспорить это решение властей.

Иначе департамент направит в ИФНС акт о выявлении объекта. Вас сразу поставят на учет и потом выпишут штраф: 200 руб. за то, что не подали уведомление, 10 процентов от доходов (или минимум 40 тыс. руб.) – за неузаконенную деятельность. Штраф также выпишут директору (300-500 руб.

за неподачу сведений).

В сроки уплаты торгового сбора надо будет его уплатить.

До начала торговли подавать уведомление не нужно. Объект для сбора возникает со дня начала использования торговой точки. Уведомление по форме ТС-1 подайте в течение пяти рабочих дней после открытия магазина. Если торговый объект – недвижимость, встаньте на учете в инспекцию по местонахождению точки. В остальных случаях – по месту учета головного офиса.

Для льготы нужно подтвердить два права: на торговлю и на размещение киоска. Тогда сбор можно не платить. Каждое право подтверждает договор. Договоры на торговлю в киоске «Печать» заключают с Департаментом торговли г. Москвы. По подземным объектам — с ГБУ Гормост и ГУП «Московский метрополитен». Право размещать киоск подтверждает соглашение с префектурой.

Раздельный учет подтвердит, что доходы от билетов составляют основную долю. Право на льготу компания имеет, только если доход от продажи билетов составляет не менее 50 процентов от общей выручки.

Устав или положение компании должны разрешать торговлю. Закон не обязывает музей или кинотеатр регистрировать ОКВЭД по торговле. Но его отсутствие может вызвать претензии налоговиков.

Без ОКВЭД для торговли инспекторы могут посчитать льготу неподтвержденной. Поэтому безопаснее внести код в ЕГРЮЛ.

Никаких исключений для ВВЦ нет, льгота касается только ярмарок выходного дня, специализированных и региональных ярмарок. Они освобождаются от сбора независимо от места, где проводятся. Вся остальная торговля на территории ВВЦ, в том числе на выставках, облагается сбором.

Специализированные, региональные ярмарки и ярмарки выходного дня проводят в соответствии с постановлением правительства Москвы от 04.05.11 № 172-ПП. Их списки и адреса можно найти на сайте data.mos.ru в разделе «Торговля» и поиском по слову «ярмарка».

В остальных случаях надо платить торговый сбор за весь квартал, даже если компания вела продажи только один день.

К развозной относится торговля с любых автомобилей: автолавки, автофургона, тонара, автоприцепа, автоцистерны, магазина-вагона, магазина-судна. Тип объекта подтвердят документы на транспортное средство.

Даже если с автофургона снять колеса и держать его постоянно на одном месте, он не станет стационарным объектом. Сбор за него все равно надо платить по ставке для развозной торговли — 40 500 рублей в квартал.

Стационарным признается только строение с фундаментом и неразрывной связью с землей.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Источник: https://calypsocompany.ru/nalogi-i-vyplaty/torgovyj-sbor-sroki-uplaty-raschet-i-podacha-uvedomleniya

Сроки уплаты торгового сбора в 2018 году

Речь пойдёт о таком сравнительно новом налоговом платеже, как торговый сбор.

Мы дадим определение данному термину и разберём основные вопросы, связанные с ним, а также уточним, кто относится к налогоплательщикам торгового сбора, а кто освобождён от данного налога.

В статье расскажем про сроки уплаты торгового сбора, которые предусмотрены в 2017-2018 годах, а также определим предельные налоговые ставки.

В конце данной статьи мы приведём образец заполнения платёжного поучения по торговому сбору и определим те его составляющие, которые не подлежат изменению в зависимости от месторасположения объекта налогообложения, и те составляющие, которые изменяются в зависимости от налогового периода и адреса нахождения и регистрации объекта.

Сущность понятия торговый сбор

В 2015 году появился новый вид налогового платежа, получивший название торгового сбора.

Данный налог возник при изменении федерального закона №382 путём увеличения перечня местных налогов и сборов, теперь к таковым относятся — земельный налог, налог на имущество физических лиц и торговый сбор.

Он регламентируется правилами, установленными в статьях 410-418 главы 33 Налогового Кодекса РФ и другими законами РФ. Читайте также статью: → «Как рассчитать торговый сбор за месяц за неполный квартал? Инфографика + 2 примера».

Итак, торговый сбор — это местный налоговый платёж, который уплачивается ежеквартально в месяце, следующем за отчётным периодом (кварталом), он устанавливается в отношении организаций и индивидуальных предпринимателей, которые занимаются торговлей через объекты движимого и недвижимого имущества, согласно статьям 411 и 412 главы 33 НК РФ.

| № | Вопрос | Ответ | Нормативно-правовой акт |

| 1 | Что относится к объектам осуществления торговли? | здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, а также объекты недвижимого имущества, используемые управляющими рынками компаниями в деятельности по организации розничных рынков | Подпункт 1 пункта 4 статьи 213 НК РФ |

| 2 | Когда уплачивается торговый сбор? | Ежеквартально | Статья 414 НК РФ |

| 3 | Что является основанием для постановки на учёт? | Основанием является уведомление о постановке на учёт в качестве плательщика торгового сбора, которое предоставляется в налоговую инспекцию самим налогоплательщиком не позднее 5 дней с момента возникновения объекта налогообложения | Статья 416 НК РФ |

| 4 | В какой бюджет платится торговый сбор? | Данный вид платежа уплачивается в местный бюджет | Пункт 3 статьи 15 НК РФ |

Кто относится к плательщикам торгового сбора

Прежде чем говорить о сроках уплаты торгового сбора, важно уточнить, кто относится к плательщикам данного сбора, а кто освобождён от данного вида налогового бремени.

| Плательщики торгового сбора | Не относятся к плательщикам торгового сбора |

| Организации и индивидуальные предприниматели, которые занимаются предпринимательской деятельностью на территории городов федерального значения (г. Москва и Санкт-Петербург) и города Севастополя, согласно статье 411 НК РФ. | Не уплачивают торговый сбор:— индивидуальные предприниматели, которые находятся на патентной системе налогообложения;— индивидуальные предприниматели, у которых используется система налогообложения для агропромышленных производителей товаров, которые уплачивают единый сельскохозяйственный налог;— индивидуальные предприниматели, которые осуществляют торговлю через интернет. |

Важный момент: организации и индивидуальные предприниматели, которые осуществляют торговую розничную деятельность на территориях, на которых действует или будет действовать торговый сбор не смогут применять такой режим налогообложения как единый налог на вменённый доход (ЕНВД).

Какие сроки и ставки по торговому сбору предусмотрены в 2017 году?

Данный налоговый платёж должен быть осуществлён не позднее 25 числа месяца, следующего за отчётным периодом. Ниже в таблице перечислены сроки уплаты торгового сбора в 2017 и 2018 гг.

| Период уплаты торгового сбора | Отчётный период |

| Не позднее 25 января 2017 г. | За четвёртый квартал 2016 года |

| Не позднее 25 апреля 2017 г. | За первый квартал 2017 года |

| Не позднее 25 июля 2017 г. | За второй квартал 2017 года |

| Не позднее 25 октября 2017 г. | За третий квартал 2017 года |

| Не позднее 25 января 2018 г. | За четвёртый квартал 2017 года |

| Не позднее 25 апреля 2018 г. | За первый квартал 2018 года |

| Не позднее 25 июля 2018 г. | За второй квартал 2018 года |

| Не позднее 25 октября 2018 г. | За третий квартал 2018 года |

Согласно законодательству РФ установлены следующие предельные ставки по торговому сбору:

- Если площадь торгового зала больше 50 м2 по каждому объекту организации торговли, при стационарной торговле, то предельная ставка сбора не может быть больше 1/50 суммы налога, которая уплачивается при патентной системе налогообложения (патент на 3 месяца) по розничной торговле при использовании торгового зала не более 50 м2;

- Если торговля, осуществляется путем отпуска товаров со склада, то предельная ставка такая же как и в пункте 1;

- Если осуществляется организация розничных рынков, то предельная ставка не может быть больше 550 р. за 1 м2 площади розничного рынка (данная величина ежегодно индексируется). Читайте также статью: → «Платят ли ИП торговый сбор в 2018 году?».

Как необходимо оплачивать торговый сбор в 2017 году? Какие КБК используются?

Если уведомление о наличии объекта налогообложения не будет вовремя направлено в налоговую инспекцию, то, спустя не более 30 дней с момента получения ИФНС такой информации, будет направлено налоговым органом налогоплательщику требование об уплате налога, сумма которого будет рассчитана на основании сведений, имеющихся у налогового органа. Подобный порядок будет использован при выявлении налоговым органом недостоверности предоставленной информации со стороны налогоплательщика, согласно пункту 3 статьи 417 НК РФ.

Согласно письму Федеральной налоговой службы РФ от 26 июня 2015 г. №ГД-4-3/11229, место уплаты сбора напрямую зависит от места постановки на учёт. Оформление платёжного поручения осуществляется в стандартном порядке при использовании стандартных реквизитов, в качестве кодов бюджетной классификации (КБК) указываются следующие коды:

- КБК по сумме налога — 182 105 05010 02 1000 110;

- КБК по сумме начисленного пени — 182 105 05010 02 2100 110;

- КБК по сумме начисленного штрафа — 182 105 05010 02 3000 110.

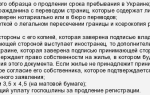

Пример заполнения платёжного поручения по торговому сбору

Платёж по торговому сбору перечисляется в адрес того отделения ИФНС, в котором стоят на учёте ИП или организация-налогоплательщик, ОКТМО, указываемый в платёжном поручении, зависит от месторасположения муниципального образования, где расположен объект налогообложения.

Если объекты налогообложения одного налогоплательщика находятся в разных районах, округах, то и ОКТМО будут разными. Если объекты находятся в одном районе или округе, то платёжное поручение может быть единым. Читайте также статью: → «Платежное поручение по торговому сбору.

Образец 2018 + сроки уплаты».

На рисунке ниже приведён образец заполнения платёжного поручения по уплате торгового сбора в городе федерального назначения — г. Москва.

В указанном платёжном поручении не подлежат изменению:

- Реквизиты банка Получателя: БИК, номер счёта,

- Наименование получателя Получатель (УФК по г. Москве),

- КБК торгового сбора в Москве

Далее перечислим реквизиты, которые подлежат изменению в зависимости от следующих сведений:

- в какую инспекцию направляется платеж: ИНН, КПП и наименование налогового органа,

- адрес расположения объекта осуществления торговли (код по ОКТМО). Информация о данном коде образования можно уточнить на сайте ФНС России,

- период, за который уплачивается торговый сбор (указывается в назначении платежа).

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/sroki-uplaty-torgovogo-sbora/

Кто должен платить торговый сбор с 1 июля 2015 года

С 1 июля предприниматели г. Москвы (ЮЛ и ИП) обязаны наряду с иными налогами уплачивать платеж за ведение торговой деятельности.

От его уплаты освобождены плательщики ЕСНХ, ИП на патенте, предприниматели ведущие бизнес в сети, а также торгующие с собственного склада.

Порядок уплаты, ставки, льготы по налогу устанавливаются законами местных органов власти на территории, где введен указанный платеж.

Торговый сбор является местным сбором. С 1 июля указанный платеж введен в г. Москве, с 2016 года его установление планируется в Севастополе и Санкт-Петербурге. В иных регионах вопрос о введении сбора будет решаться местными властями.

Указанный взнос относится к сборам и не заменяет никаких налогов. Однако на сумму уплаченного сбора можно уменьшить некоторые налоги к уплате в бюджет.

Необходимо отметить, что взнос уплачивается вне зависимости от доходов и расходов, убыточности или прибыльности предприятия и осуществляемой деятельности. Если в периоде обложения, а это по кодексу квартал, объект деятельности используется – взнос придется уплатить.

Перерасчет платежа, исходя из времени использования, законодательством не предусмотрен. То есть, если торговля в киоске велась всего 2 недели, то уплатить взнос придется за весь квартал.

За что придется платить?

К видам деятельности, в отношении которых взимается платеж, относятся следующие виды торговли:

- Через объекты стационарной сети как имеющие, так и не имеющие торговых залов (за исключением автозаправочных станций);

- Через объекты нестационарной торговой сети;

- Организации розничных рынков

Кто платит торговый сбор?

Новый взнос должны уплачивать юрлица и ИП, использующие движимое и недвижимое имущество в торговой деятельности. В настоящее время эта обязанность распространяется лишь на московских предпринимателей.

От уплаты платежа освобождены ИП на патенте, лица применяющие ЕСХН, а также предприниматели ведущие торговлю в сети Интернет.

В отношении торговли со склада стоит отметить, что кодексом указанный вид деятельности взносом на право использования в деятельности движимого и недвижимого имущества облагается, однако, ставка по нему в законе г. Москвы не определена, в связи, с чем уплате указанный взнос при реализации продукции со склада не подлежит.

Сколько нужно платить?

Ставка по сбору устанавливается нормативно-правовыми актами органов местного самоуправления и городов федерального значения. В г. Москве она определяется Законом № 69 от 17.12.2014г.

Важное значение имеет место расположения имущества. В отношении объектов стационарной сети имеющей и не имеющей торговые залы и нестационарной сети законодателем определены диффренциированные ставки в зависимости от зоны расположения.

| ЦАО | В пределах МКАД (кроме ЦАО) | За пределами МКАД | |

| Стационарная торговая сеть с площадью торгового зала: | |||

| до 50 кв.м. | 60 000(120р за 1кв.м.) | 30 000(600р. за 1кв.м.) | 21 000(420р. за 1 кв.м.) |

| свыше 50 кв.м. | + 50р за каждый метр | + 50 за каждый метр | + 50 за каждый метр |

| Стационарная торговая сеть без торгового зала и нестационарная торговая сеть | |||

| Объект торговли | 81 000 | 40 500 | 28 350 |

| Розничные рынки | |||

| За каждый кв.м. | + 50 | + 50 | + 50 |

| Торговля вразнос и развозная | |||

| Объект торговли | 40 500 | 40 500 | 40 500 |

| ЦАО | В пределах МКАД (за иск. ЦАО) | За пределами МКАД | |

| Продуктовый магазин площадью 40кв.м. | 60 000 (120р*50кв.м.) | 30 000 (600р*50кв.м.) | 21 000(420р. *50кв.м.) |

| * Ставка фиксирована, даже если магазин имеет площадь 10кв.м. заплатить придется как за 50 кв.м. | |||

| Мини-маркет площадью 200 кв.м. | 67 50060 000+7500 (150кв.*50р) | 37 50030 000 + 7500(150кв.м.*50р) | 28 50021 000 + 7500(150кв.м.*50р.) |

| Газетный киоск | 81 000 | 40 500 | 28 350 |

| * Ставка фиксирована | |||

| Автолавка | 40 500 | 40 500 | 40 500 |

| * Ставка фиксирована |

Полный перечень районов, входящих в ЦАО, пределы МКАД и за МКАДом приведен в Законе № 62 от 17.12.2014г.

Когда платить торговый сбор в 2015 году?

Источник: http://MoneyMakerFactory.ru/articles/torgovyiy-sbor/

Кто является плательщиками торгового сбора?

На основании закона № 62 г. Москвы от 17.12.2014 на территории столицы вводится торговый сбор с 1 июля 2015 года.

Рассмотрим кто будет платить торговый сбор с 2015 года, виды деятельности, попадающие под уплату, порядок постановки и снятия учета плательщика, периодичность платежа и меру ответственности за не постановку на учет.

Также обращаем внимание, что ведение деятельности, попадающей под применение сбора и не уведомление при этом ФНС в установленном порядке приравнивается к работе без постановки на учет.

Кто является плательщиками торгового сбора и периодичность платежа

В качестве плательщиков торгового сбора выступают индивидуальные предприниматели и организации, осуществляющих торговую деятельность на территориях муниципальных образований (Городов федерального назначения), в отношении которых законами городов Москвы, Севастополя и Санкт-Петербурга установлен данный сбор по введенных ими правовыми актами. При этом такая деятельность ведется с использованием недвижимого и (или) движимого имущества (НК РФ ст. 411, п.1).

К плательщикам будут относиться категории компаний и предпринимателей, у которых вид торговли предусмотрен соответствующим законом. Так скажем, в случае продажи со складов торговый сбор уплачиваться не будет, так как не попадает под условия закона – там такой бизнес не прописан.

Величина торгового сбора будет дифференцированной и будет зависеть от площади объекта и его месторасположения. Так скажем сумма сбора, уплачиваемым магазином в ЦАО будет превышать сумму сборов в остальных районах старой Москвы, и ориентировочно в 3 раза больше, чем на вновь присоединившихся территориях.

Отчет о прибылях и убытках форма 2 — правило заполнения

Организации попадающие по условия применения торгового сбора должны встать на учет в ФНС включительно до 7 июля 2015 г. в качестве плательщика и получить свидетельство (НК РФ ст.416 п.2).

После вступления в силу закона все вновь организующиеся компании или те, кто начал вести деятельность попадающие под условия применения сбора должны встать на учет в течение 5 суток с начала ведения такой деятельности.

Уплата сбора будет производится ежеквартально в установленные сроки – не позже 25 числа месяца, который следует после окончания налогового периода. Соответственно первый раз платеж необходимо осуществить уже включительно до 25 октября 2015 года.

Применения сбора касается организаций и ип, осуществляющих торговую деятельность, к которой относятся следующие виды:

- Осуществление торговли через стационарную торговую сеть, которая не имеет торговые залы (за исключение автозаправочных станций).

- Осуществление торговли посредством объектов нестационарной сети.

- Торговля посредством торговых залов стационарной сети.

Организация розничных рынков приравнивается к торговой деятельности. Также не имеет значение вид торговли, попадают под уплату все: розница, опт и мелкий опт.

Под объектом осуществления торговли понимаются помещения, сооружения, здания, торговые точки, стационарные и нестационарные объекты, используемые для осуществления деятельности, попадающего под уплату сбора.

Под торговлей понимается вид деятельности, который связан с торговлей в розницу, мелким оптом и оптом, осуществляемыми посредством объектов стационарной и нестационарной сети, в том числе с помощью товарного склада.

Кто освобожден от уплаты сбора

От уплаты торгового сбора освобождаются плательщики, если они применяют специальные налоговые режимы ЕСХН или ПСН по данному виду деятельности (НК РФ ст. 411, п.2). А также автозаправочные станции.

Пояснение Минфина по учету суточных от 11.12.2015

Кроме этого, для отдельных категорий налогоплательщиков на основании НК РФ ст.410, п.3, на муниципальном уровне (на основании законов, изданных городом Федерального назначения) могут быть установлены льготы.

В соответствии с 62 законом г.Москвы от уплаты торгового сбора освобождаются следующие налогоплательщики:

- Осуществляющие розничную торговлю с использованием автоматов (торговых и вендинговых).

- Осуществляющих торговлю на ярмарках, организованных в выходные дни, а также на региональных и специализированных ярмарках.

- Осуществляющих торговлю на территории розничных рынков посредством объектов нестационарной и стационарной торговой сети.

- Осуществляющих разносную торговлю в зданиях, помещениях, сооружениях, которые находятся в оперативном управлении казенных, бюджетных и автономных учреждений.

Освобождаются следующие учреждения:

- Почтовой связи.

- Бюджетные, автономные и казенные учреждения.

Уменьшение налогов на сумму уплаченного сбора

По итогам года налогоплательщики вправе уменьшить начисленную по следующим видам налогов (НК РФ ст. 286, п.10, ст. 346.21, п.8):

- Налог на прибыль (региональную часть).

- Упращенку, рассчитываемую по объекту налогообложения «доходы».

Что касается УСН по системе “доходы минус расходы”, по ней прямой нормы нет. Однако в перечне расходов, на которые можно уменьшить налог присутствуют статься расходов по сборам, уплаченным согласно законодательства о налогах и сборах (НК РФ ст.346.16, п.1, пп. 22).

Важно! Минфин в письме №03-11-06/24876 от 29.04.2015 дал разъяснение по определению торговой площади, в том случае, если от нее зависит величина торгового сбора. По предложению чиновников ее необходимо определять исходя из НК о патентной системе.

Ответственность за не постановку на учет

В случае осуществления деятельности, попадающей под применение торгового сбора, без постановки на учет в ФНС в соответствующем порядке, плательщик может быть привлечен к следующей ответственности:

- Налоговая ответственность: может быть оштрафован на сумму в размере, составляющем 10% от полученных им доходов. Сумма штрафа не может быть меньше 40 тысяч рублей (НК РФ ст.116, п.2)!

- Административная ответственность: применяется в виде штрафа наложенного на должностное лицо в сумме, составляющей 2-3 тыс. рублей.

Расчет торгового сбора и ставки по налогу

Полезная информация

Как встать на учет, как плательщика сборов.

Ставки по налогу и порядок расчета сбора с примером.

[us_separator size=”small” thick=”2″ color=”primary”]Оцените нашу статью:(Пока оценок нет)

Источник: https://infportal.ru/buhuchet/torgovyj-sbor-s-2015-goda.html

Торговый сбор в Москве: кто, как и когда должен его платить

Москва — это первый регион, в котором уже с 1 июля 2015 года нужно будет платить торговый сбор (см. «С 1 июля 2015 года в Москве будет введен торговый сбор»). А значит, у бухгалтеров компаний и предпринимателей, торгующих в Москве, возникнут новые заботы. На форуме нашего сайта появляется все больше вопросов, связанных с введением нового сбора (см.

, например, «Уплата торгового сбора ИП при торговле по образцам» и «В какую ИФНС надо подавать уведомление о постановке на учет в качестве плательщика торгового сбора, если ИП не имеет торгового зала?»).

Настоящая статья призвана помочь организациям и индивидуальным предпринимателям определить, являются ли они плательщиками торгового сбора, рассчитать сумму сбора, разобраться в вопросах постановки на учет в качестве плательщика сбора и других сложных ситуациях.

Для этого мы обобщили действующее федеральное и региональное законодательство о торговом сборе, а также письма и разъяснения чиновников. В будущем данная статья может быть полезна и плательщикам из других регионов, если местные власти введут там торговый сбор.

Напомним, что торговый сбор является обязательным ежеквартальным платежом за право ведения торговой деятельности на объектах осуществления торговли. Он может быть введен не ранее 1 июля 2015 года в городах федерального значения — в Москве, Санкт-Петербурге и Севастополе.

На других территориях власти также смогут ввести торговый сбор, но только после появления специального федерального закона. На сегодняшний день соответствующий закон еще не принят.

А в городах федерального значения решение о введении торгового сбора пока приняли только московские власти.

В статье «Торговый сбор: кому и сколько придется заплатить за право торговать в городах федерального значения» мы прокомментировали общие положения главы 33 «Торговый сбор» НК РФ. Поскольку на тот момент еще не были утверждены ставки сбора, говорить о конкретных суммах не представлялось возможным.

С 1 июля 2015 года при расчете торгового сбора за право торговать в Москве нужно будет применять ставки, введенные Законом города Москвы от 17.12.14 № 62 «О торговом сборе» (далее — Закон № 62). Давайте проанализируем этот закон. Но прежде напомним, по какой формуле рассчитывается торговый сбор.

Формула для расчета торгового сбора

Новый сбор в Москве нужно платить в случае использования объекта торговли в одном из видов торговой деятельности, которые перечислены в Законе № 62 (отметим, что столичные власти установили ставки сбора не для всех возможных видов торговли; подробнее об этом см. ниже).

Объектом торговли может быть движимое или недвижимое имущество на территории Москвы, например, здание, помещение, стационарный (или нестационарный) объект торговли, торговая точка. Сумма торгового сбора рассчитывается в отношении каждого объекта торговли, который используется хотя бы один раз в квартал (п. 1 ст. 412 НК РФ).

Формула для расчета такая (п. 1 ст. 417 НК РФ):

Ставки торгового сбора

Ставки торгового сбора устанавливаются законами городов федерального значения за квартал в расчете на объект торговли в целом или на его площадь (п. 1 ст. 415 НК РФ). Ставки торгового сбора, утвержденные столичным Законом № 62, мы обобщили в таблице. Отметим, что величина ставки зависит не только от вида торговли, но и от места ее осуществления.

Ставки торгового сбора в Москве

|

Торговля через объекты стационарной торговой сети, не имеющие торговых залов, и нестационарной торговой сети |

|

|

Районы, входящие в Центральный административный округ Москвы |

81 000 рублей на один объект торговли |

|

Районы и поселения, входящие в Зеленоградский, Троицкий и Новомосковский административные округа Москвы, а также в районы, указанные в сноске к таблице * |

28 350 рублей на один объект торговли |

|

40 500 рублей на один объект торговли |

|

Развозная и разносная розничная торговля |

|

|

Любое место внутри Москвы |

40 500 рублей на один объект торговли |

|

Торговля через объекты стационарной торговой сети с торговыми залами до 50 кв. метров включительно |

|

|

Районы, входящие в Центральный административный округ Москвы |

60 000 рублей на один объект торговли |

|

Районы и поселения, входящие в Зеленоградский, Троицкий и Новомосковский административные округа Москвы, а также в районы, указанные в сноске к таблице* |

21 000 рублей на один объект торговли |

|

30 000 рублей на один объект торговли |

|

Торговля через объекты стационарной торговой сети с торговыми залами свыше 50 кв. метров |

|

|

Районы, входящие в Центральный административный округ Москвы |

1200 рублей за каждый кв. метр площади торгового зала, не превышающей 50 кв. метров, и 50 рублей за каждый полный (неполный) кв. метр площади торгового зала свыше 50 кв. метров |

|

Районы и поселения, входящие в Зеленоградский, Троицкий и Новомосковский административные округа Москвы, а также в районы, указанные в сноске к таблице * |

420 рублей за каждый кв. метр площади торгового зала, не превышающей 50 кв. метров, и 50 рублей за каждый полный (неполный) кв. метр площади торгового зала свыше 50 кв. метров |

|

600 рублей за каждый кв. метр площади торгового зала, не превышающей 50 кв. метров, и 50 рублей за каждый полный (неполный) кв. метр площади торгового зала свыше 50 кв. метров |

|

Организация розничных рынков |

|

|

Любое место внутри Москвы |

Ставка составляет 50 рублей за 1 кв. метр площади рынка |

*Районы Молжаниновский, Северный, Восточный, Новокосино, Косино-Ухтомский, Некрасовка, Северное Бутово, Южное Бутово, Солнцево, Ново-Переделкино, Внуково, Митино, Куркино.

Как видно из таблицы, рассчитывать торговый сбор, применяя ставку, установленную за 1 кв. метр площади, придется в двух случаях: если торговля ведется через объект стационарной торговой сети с площадью зала свыше 50 кв. метров и если организуется работа розничных рынков. В других ситуациях ставка торгового сбора будет фиксированной на один объект торговли.

Физическая характеристика объекта торговли

Теперь поговорим про второй показатель формулы для расчета торгового сбора — фактическое значение физической характеристики объекта торговли. Речь идет о площади объекта торговли. Повторим, что согласно столичному Закону № 62, определять придется площадь торгового зала, если он превышает 50 кв. метров, а также площадь рынка.

Недавно специалисты Минфина разъяснили, как вычислить площадь торгового зала в целях расчете торгового сбора. Чиновники напомнили, что определение площади торгового зала нужно брать из главы Налогового кодекса о патентной системе (подп. 5 п. 3 ст. 346.43 НК РФ).

Информация о площади торгового зала, в том числе о помещениях, которые не включаются в эту площадь, указывается в инвентаризационных или правоустанавливающих документах (письмо Минфина России от 29.04.15 № 03-11-06/24876, подробнее см.

«Минфин разъяснил порядок определения площади объекта торговли в целях уплаты торгового сбора»).

После того, как установлена площадь торгового зала, определить сумму торгового сбора не составит труда.

Кто не должен платить торговый сбор

В статье 3 Закона № 62 перечислены виды торговли, которыми можно заниматься в Москве без уплаты торгового сбора. Это:

- розничная торговля, осуществляемая с использованием торговых (вендинговых) автоматов;

- торговля на ярмарках выходного дня, специализированных ярмарках и региональных ярмарках;

- торговля через объекты торговой сети, расположенные на территории розничных рынков;

- разносная розничная торговля, осуществляемая на объектах, находящихся в оперативном управлении автономных, бюджетных и казенных учреждений.

Отдельно поговорим про торговлю, осуществляемую путем отпуска товаров со склада. На основании Налогового кодекса этот вид торговли подпадет под торговый сбор (подп. 4 п. 2 ст. 413 НК РФ). Однако Закон № 62 не установил ставок сбора по данному виду торговли. Поэтому платить торговый сбор при осуществлении торговли путем отпуска товаров со склада, находящегося в Москве, не надо.

Данный вывод подтвердил Юрий Подпорин из Минфина России, отвечая на вопросы читателей «Бухгалтерии Онлайн» (см. «Спроси чиновника. Торговый сбор»).

Отметим также, что зарегистрированная в Москве организация или ИП не должны платить торговый сбор и в том случае, если товар отпускается со склада, расположенного в Московской области, так как на этой территории законодательство о торговом сборе не принято.

Довольно много вопросов об уплате нового сбора возникает у торговых организаций, которые не имеют в собственности или на праве аренды объектов стационарной (нестационарной) торговой сети либо товарных складов.

Например, должна ли платить сбор организация, у которой нет другого помещения, кроме арендованного офиса? Юрий Подпорин пояснил, что в такой ситуации компания становится плательщиком торгового сбора, если помещение офиса используется непосредственно для отпуска товаров покупателям.

Если же у компании нет объекта осуществления торговли, который используется для обслуживания покупателей (например, такое бывает при интернет-торговле), то оснований для уплаты торгового сбора не возникает.

Постановка на учет в качестве плательщика сбора

Организации и предприниматели, которые используют объекты, облагаемые в Москве торговым сбором, и при этом применяют общий режим налогообложения или УСН, должны встать на учет в качестве плательщиков торгового сбора.

Для этого нужно подать уведомление в налоговую инспекцию по месту нахождения недвижимого имущества, которое используется для ведения торговли, а в иных случаях — по месту нахождения организации или месту жительства ИП (п. 7 ст.

416 НК РФ).

ФНС России в письме от 17.06.15 № ГД-4-3/10382@ (далее — письмо № ГД-4-3/10382@) разъяснила, как применять данную норму.

Например, если компания, зарегистрированная по месту нахождения в Московской области, торгует через магазин (объект недвижимого имущества), который располагается в Москве, то она должна встать на учет в качестве плательщика сбора по месту нахождения данного магазина.

Если же компания из Московской области торгует в Москве с использованием объектов движимого имущества (автомагазин, торговая палатка и др.

), то уведомление о постановке на учет в качестве плательщика сбора подается в инспекцию по месту нахождения организации, то есть в Московскую область (см. «Налоговики рассказали об особенностях постановки на учет организаций и предпринимателей в качестве плательщиков торгового сбора»).

Рекомендуемая форма уведомления, а также порядок ее заполнения утверждены письмом ФНС России от 10.06.15 № ГД-4-3/10036@ (далее — письмо № ГД-4-3/10036@).

В данной форме предусмотрены поля, в которых нужно указать информацию о плательщике сбора, виде торговле, подробно расписать объект торговли, а также привести данные по расчету торгового сбора (скачать бланк «Уведомление о постановке на учет организации или индивидуального предпринимателя в качестве плательщика торгового сбора (форма ТС-1)»). В случае изменения каких-либо сведений об объекте торговли, придется подать новое уведомление в течение пяти дней с момента такого изменения (п. 2 ст. 416 НК РФ).

Отдельно стоит упомянуть ситуацию, когда компания использует несколько объектов торговли, которые облагаются торговым сбором. Информацию о каждом таком объекте нужно сообщить в уведомлении о постановке на учет в качестве плательщика сбора.

Если все объекты находятся в Москве, но на территориях, подведомственных разным ИФНС, то уведомление подается в инспекцию по месту нахождения того объекта, который указан в уведомлении первым (п. 7 ст. 416 НК РФ, письмо ФНС № ГД-4-3/10382@).

Срок для подачи уведомления о постановке на учет в качестве плательщика торгового сбора составляет пять рабочих дней с даты возникновения объекта обложения сбором (п. 2 ст. 416 НК РФ).

По мнению специалистов ФНС России, если по состоянию на 1 июля 2015 года организация или ИП уже осуществляют торговлю через объект торговли, который облагается в Москве торговым сбором, то уведомить об этом налоговую службу нужно не позднее 7 июля 2015 года (см. «Налоговики рассказали об особенностях постановки на учет организаций и предпринимателей в качестве плательщиков торгового сбора»).

Однако налоговый юрист «Бухгалтерии Онлайн» Алексей Крайнев считает, что в описанной ситуации подать уведомление можно будет не позднее 8 июля. Ведь течение срока начинается на следующий день после наступление события, которым определено начало срока (п. 2 ст. 6.1 НК РФ). Событие (возникновение объекта обложения сбором) произойдет 1 июля, о чем говорят сами налоговики.

Значит, 5 рабочих дней надо отсчитывать, начиная со 2-го июля. Поскольку 4 и 5 июля приходятся на выходные дни, пятый рабочий день истекает 8 июля. Соответственно, срок для подачи уведомления истечет в 24.00 8 июля (п. 8 ст. 6.1 НК РФ).

Отметим, что осуществление торговли, подпадающей под обложение торговым сбором, без направления данного уведомления приравнивается к ведению деятельности без постановки на учет (п. 2 ст. 416 НК РФ).

А за данное нарушение предусмотрена налоговая ответственность в виде штрафа в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ).

Обратите внимание, что в настоящее время уведомление о постановке на учет в качестве плательщика сбора можно представить и в произвольной форме, указав в нем необходимые сведения (они перечислены в п. 1 ст.

416 НК РФ). Отказать в приеме такого уведомления налоговики не вправе. Об этом сообщается в письме ФНС № ГД-4-3/10036@ (см. «Налоговики утвердили рекомендуемые формы уведомлений для плательщиков торгового сбора»).

Уплата торгового сбора

После постановки на учет в качестве плательщика торгового сбора, у компании или ИП появляется обязанность вовремя платить торговый сбор. Обязанность отчитываться по торговому сбору в Налоговом кодексе не установлена.

Торговый сбор перечисляется не позднее 25-го числа месяца, следующего за периодом обложения, т.е. кварталом (п. 2 ст. 417 НК РФ). Это означает, что в первый раз заплатить торговый сбор (за III квартал 2015 года) нужно будет не позже 26 октября 2015 года (25 октября приходится на воскресенье).

Как мы уже говорили, чтобы стать плательщиком сбора, объект осуществления торговли достаточно использовать хотя бы один раз в квартал (п. 1 ст. 412 НК РФ).

В связи с такой формулировкой, может возникнуть вопрос: за какой период следует заплатить торговый сбор, если отгрузка товара состоялась в одном квартале, а оплата поступила в следующем (других торговых операций за эти периоды не осуществлялось)? Юрий Подпорин из Минфина России поясняет, что перечислить торговый сбор следует за тот квартал, в котором произошла отгрузка товара (см. «Спроси чиновника. Торговый сбор»). При этом чиновник предупреждает, что обязанность перечислять торговый сбор сохраняется до момента снятия компании или ИП с учета в качестве плательщика торгового сбора. В пункте 4 статьи 416 НК РФ сказано, что датой снятия плательщика торгового сбора с учета считается дата прекращения торговли, указанная в уведомлении о снятии с учета (рекомендуемая форма такого уведомления и порядок ее заполнения утверждены письмом ФНС № ГД-4-3/10036@).

В заключение напомним, что на сумму уплаченного торгового сбора можно уменьшить следующие налоги:

- налог на прибыль (в части, зачисляемой в региональный бюджет) (п. 10 ст. 286 НК РФ);

- НДФЛ (если ИП платит торговый сбор в субъекте РФ по месту своего учета) (п. 5 ст. 225 НК РФ);

- единый налог по УСН с объектом «доходы» (зачисляемый в бюджет субъекта РФ, где введен торговый сбор) (п. 8 ст. 346.21 НК РФ).

При этом право на уменьшение налога теряется, если не подать уведомление о постановке на учет в качестве плательщика торгового сбора. Об этом прямо сказано в Налоговом кодексе. Что касается налогоплательщиков, которые применяют УСН с объектом налогообложения «доходы минус расходы», то они вправе учесть сумму торгового сбора в расходах (подп. 22 п. 1 ст. 346.16 НК РФ).

Также см. «Минфин разъяснил порядок учета сумм торгового сбора при применении УСН».

Источник: https://www.buhonline.ru/pub/comments/2015/6/9945