Требования к инвентарной книге учета объектов основных средств

Основные средства (ОС) необходимы предприятиям для осуществления хозяйственной деятельности. Для первоначального учета используются документы, называемые первичными, на их основании ведется бухучет, затем оформляется финансовая отчетность.

Для проверки соответствия ОС, которые находятся в наличии на предприятии, данным учета требуется проведение инвентаризации. С ее помощью можно проверять, как хозяйственные операции по каждому в отдельности ОС отображаются в документах.

Одним из документов, которые позволяют предприятиям учитывать имущество, является инвентарная книга учета объектов основных средств. В ней содержатся данные не только о наличии имущества, но и его передвижении внутри предприятия.

Законодатель для ведения книги утвердил унифицированную форму ОС-6б. Основанием для внесения записей являются передаточные акты, другие сопроводительные документы. С помощью первичного документа можно учитывать прием и выбытие ОС, перемещение между отделами предприятия, проведение ремонта или реконструкции, списание.

Вести книгу возможно только в одном экземпляре и для учета имущества малых предприятий. С помощью книги ОС можно распределить на амортизационные группы или по месту эксплуатации, в другом порядке. Кроме того, в книге отображается информация о сроках использования объектов, методах начисления амортизации, случаях не начисленной амортизации, индивидуальных характеристиках имущества.

Основные положения

Инвентаризация проводится на предприятиях специальной комиссией, состав которой и сроки проведения утверждаются приказом руководителя.

Перед началом инвентаризации проверяется наличие:

- инвентарных книг, карточек, описей;

- технической документации на ОС;

- других документов на принятые, полученные в аренду, переданные или выданные, списанные ОС.

Если в учете будут обнаружены расхождения, в соответствующие документы вносятся изменения. В инвентаризацию входит осмотр ОС, проверка технического состояния и соответствия остатков имущества документам и бухучету. При инвентаризации используются специальные описи, куда заносится наименование объектов, их номера, технические и другие показатели.

Имущество, которое находится вне предприятия, может быть проверено только до момента его временного выбытия или по возвращении. Если комиссией выявляются ОС, непригодные для использования, они заносятся в специальную ведомость, с указанием причины, которая привела к порче или неисправности.

Средства, которые находятся в аренде или на хранении, учитываются по отдельной ведомости. Если инвентаризацию невозможно провести в течение одного дня, то помещение, где находится еще не проверенное имущество, пломбируется до возвращения комиссии. ОС классифицируются во время учета по группам, куда входят инвентарные объекты.

Последние представляют собой сформированные устройства, включающие различные предметы или комплексы предметов, которые вместе выполняют одну функцию. Если речь идет о передвижении ОС, то учитываются все предметы, относящиеся к инвентарному объекту.

Каждому ОС должен быть присвоен инвентарный номер. Несмотря на то что в целом объект может состоять из разных предметов (деталей), один и тот же инвентарный номер отмечается на всех.

Для аналитического учета объектов используются инвентарные карточки, представляющие собой двусторонний бланк:

| Лицевая сторона | Сюда необходимо вносить:

|

| Обратная сторона | Здесь указывается:

|

Карточки формируются в картотеку, что приемлемо для крупных предприятия, на малых с небольшим количеством ОС достаточно вести инвентарную книгу (ИК). Если объекты находятся в разных местах, то разрешается оформлять списки, с помощью которых будет учитываться их сохранность.

Бланк ОС-6Б:

Указания по применению

Хозяйственные операции на любом предприятии должны оформляться на основании документов, которые могут быть взяты для первичного учета. Первичные документы (ПД) становятся основой для ведения бухучета. Под ПД понимается свидетельство совершения хозяйственной операции (ХО), которое имеет юридическую силу и не нуждается в разъяснениях.

ПД должны оформляться согласно типовым формам, разработанным для ведения учета предприятиями с любой формой собственности. Так, учитывать наличие и передвижение ОС необходимо с помощью форм ОС-6, 6а, 6б. Последняя является приемлемой для малых предприятий. Когда нет необходимости заполнять отдельные карточки, можно все внести в ИК.

Формы оформляются в одном экземпляре и заполняются на основании других ПД, предназначенных для учета имущества – актов приемки-передачи, оформляемых по формам ОС-1, 1а, 1б и других документов. Все передвижение в отношении инвентарных объектов можно отобразить в книге, если их немного.

В нее вносится та же информация, что и в карточку, если бы она велась, но книгу можно использовать одновременно для всех объектов и групп, которые из них созданы, что очень удобно. Для классификации объектов в группы принято пользоваться Общероссийским классификатором основных фондов.

Ведет инвентарную книгу бухгалтер малого предприятия, он записывает в нее хранящиеся объекты, арендованные, используемые, списываемые, подтверждая записи передаточными актами и другими документами. Если объект снимается с учета, независимо от того, продается он или перемещается на ремонт, в другое подразделение, делается соответствующая запись.

В ОС-6 или ОС-6а включаются объекты по отдельности, поэтому таких карточек приходится заводить много, в зависимости от количества инвентарных объектов или их групп. Фактически инвентарная книга состоит из карточек, или подобна им, собранным вместе.

Оформление граф

Для заполнения карточки на инвентарный объект бухгалтеру требуется представить:

- передаточный акт или накладную;

- технический паспорт;

- другой документ, где будет отображено действие, совершаемое с ОС, например, списание, капитальный ремонт, приобретение, продажа, др.

Каждая карточка должна при заполнении получить свой номер, который проставляется в соответствующей строке. В другие графы заносится информация, имеющая отношение к ОС.

Так, в карточку на каждый объект следует внести:

- дату заполнения, она должна совпадать с датой передаточного акта;

- код по классификатору;

- № амортизационной группы;

- инвентарный №, присвоенный объекту;

- заводской №, который можно взять из техпаспорта, акта приемки-передачи;

- дату принятия к бухучету, которая соответствует дате включения имущества в состав ОС, она же совпадает с датой по акту приемки-передачи;

- дату списания с бухучета, когда это необходимо;

- сведения о местонахождении, изготовителе, данных о серии, типе (для постройки), модели, марке, все, что можно взять из технической документации.

Далее, бланк по тексту содержит 7 разделов:

| Первый раздел | Заполняется информацией об ОС на момент передачи по передаточному акту. Если предприятие приобретает новое имущество, то раздел не заполняют. |

| Второй | Сюда следует вносить данные о первоначальной стоимости имущества и срок его использования. Заполняется на момент поступления имущества на учет. |

| Третий | Информация о переоценках, если они проводились, т. е. заполнять раздел можно только в процессе использования ОС. В результате переоценки пересчитывается стоимость ОС, чтобы приблизить ее к рыночной.После каждой переоценки необходимо внести в раздел:

|

| Четвертый | В этот раздел заносятся данные о перемещении (поступление, внутреннее передвижение между отделами, списание, выбытие). |

| Пятый | В раздел вносится информация в отношении операций, проведенных с ОС, которые изменили его стоимость. К ним может относиться достройка, переоборудование, ремонт, модернизация и др. |

| Шестой | Предназначен для внесения информации о затратах предприятия на ремонт. |

| Седьмой | Здесь описываются индивидуальные характеристики ОС. |

После оформления карточка должна быть подписана ответственным бухгалтером.

Образец заполнения инвентарной книги учета объектов основных средств

Записывать информацию в ИК необходимо на основании передаточных актов, которые оформляются по формам ОС-1, 1а, 1б для одного объекта или группы, зданий или сооружений. Оформляется она подобно карточке.

Обязательными реквизитами ИК являются:

- название;

- дата оформления;

- наименование организации;

- суть ХО;

- измерители ХО, к ним относятся натуральные, трудовые, денежные;

- подписи и Ф. И. О. сотрудников, ответственных за ХО.

Помимо основных реквизитов, в первичные документы можно вносить дополнительные, к ним относится, например, основание для совершения ХО, адрес организации, номер документа, который свидетельствует о совершении операции.

Основная часть ИК – табличная, состоящая из 18 строк, они заполняются на каждый объект, который предприятие ставит на учет, как ОС.

Так:

| При приеме ОС | Необходима следующая информация:

|

| При переоценке | Потребуется:

|

| При перемещении | Необходима:

|

Заполняет ИК ответственный бухгалтер. Образец заполнения можно найти выше.

Образец заполнения бланка ОС-6Б:

Характеристика используемых форм

Помимо ИК, существуют другие унифицированные бланки для учета ОС, которые в результате ХО дополняют друг друга, они могут использоваться всеми организациями, за исключением кредитных и бюджетных. С помощью этих форм ведется аналитический учет ОС.

К ним относятся формы под названием:

| Передаточные акты | ф. ОС-1, 1а, 1б |

| Накладная для внутреннего перемещения | ф. ОС-2Скачать заполненный образец ОС-2 |

| Передаточный акт на ОС, которые ремонтируются, реконструируются, дооборудуются и др. | ф. ОС-3Унифицированная форма ОС-3 (бланк) |

| Акты на списание | ф. ОС-4, 4а, 4бСкачать бланк акта списания основных средств (форма ОС-4)Скачать заполненный бланк формы ОС-4аСкачать бланк формы Акт ОС-4б |

| Для учета и инвентаризации | ф. ОС-6, 6а, 6б |

| Другие | ф. ОС-14, 15, 16Унифицированная форма № ОС-14Скачать образец заполнения формы ОС-15Акт о выявленных дефектах оборудования (ОС-16) |

Предприятиям, у которых много ОС, приходится пользоваться всеми формами.

| При поступлении и выбытии ОС | Используются передаточные акты для:

Акты обязательно подписываются передающей и принимающей стороной, их представителями и руководителями, в дополнение к ним идет техническая документация.Формы состоят из 3 разделов:

На основании актов заполняются инвентаризационные карточки и ИК. |

| При внутреннем перемещении |

|

| При ремонте ОС |

|

| При списании ОС |

|

| Для учета оборудования, поступающего на склад | Используется ф. ОС-14. Передача оборудования, поступившего в разобранном виде, на монтаж оформляется ф. ОС-15. Если в процессе монтажа будут выявлены дефекты, составляется акт по ф. ОС-16. После монтажа и ввода в эксплуатацию оборудование ставится на учет в качестве ОС согласно актам ОС-1 и ОС-1б. |

| Для учета и при движении ОС |

|

Если после заполнения необходимо внести изменения в одну из форм это можно сделать только на основании распорядительного документа. Данные формы являются рекомендательными для предприятий, поэтому при необходимости в них можно вносить изменения, расширять, сужать и добавлять строки, вклеивать дополнительные листы, если учет ведется вручную.

Источник: http://buhuchetpro.ru/inventarnaja-kniga-ucheta-obektov-osnovnyh-sredstv/

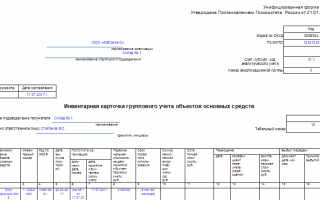

Инвентарная книга форма ОС-6б

Инвентарная книга учета объектов основных средств форма ОС-6б представляет собой журнал, в котором фиксируются все поступающие на предприятие основные средства и дальнейшие передвижения этих объектов. Бланк заполняется малыми предприятиями вместо инвентарной карточки ОС-6.

Малые предприятия имеет право вести упрощенный бухучет, использовать упрощенные формы регистров, сдавать упрощенную отчетность. Кроме всего этого, малые предприятия могут не заводить на каждый поступаемый объект основных средств отдельную инвентарную карточку, а фиксировать все действия с основными фондами в одном журнале, именуемом инвентарной книгой. Форма данного документа – ОС-6б.

Инструкция по заполнению бланка ОС-6б:

Книга представляет собой журнал с титульным листом.

Образец заполнения

Заполнение титульного листа бланка ОС-6б

Следует указать название организации, при необходимости название подразделения.

Также нужно написать дату начала заполнения книги. Внизу титульного листа пишется ФИО и должность материально-ответственного лица и указывается его табельный номер.

Заполнение страницы книги форма ОС-6б

Каждый лист бланка инвентарной книги поделен на 18 граф, заполнение которых разберем ниже:

1 — № по порядку.

2 – название ОС, который поступает, выбывает, списывается или перемещается. Изначально первая запись – это о поступлении объекта, данные вносятся на основании акта приема-передачи (форма ОС-1, форма ОС-1а и ОС-1б).

3 – инвентарный номер, присвоенный объекту основных средств.

4-7 – информация о поступлении основного средств (номер, дата и название документа, дата, когда объект принят к учету, название подразделения, в которое принят ОС и ФИО материально-ответственного лица).

8 – стоимость объекта с учетом всех затрат.

9 – срок полезного использования (из акта примема-передачи);

10 – начисленная амортизация (также из акта).

При проведении переоценки нужно заполнить графы 11-14.

12 – дата проведения переоценки.

13 – коэффициент пересчета, используемый при переоценке.

14 – восстановительная стоимость, полученная после процедуры пересчета.

Все внутренние перемещения, а также выбытие и списание объекта отражается в графах 15 – 18.

Необходимо указать сведения о документе, на основании которого выполняется операция (например, списание – акт списание (скачать образец формы ОС-4, образец ОС-4а), выбытие при продаже – акт приема-передчи и т.д.).

Также прописывается название подразделения и ФИО материально ответственного лиц.

В последней графе инвентарной книги указывается причина списания, выбытия или перемещения.

Таким образом, в бланке инвентарной книги отражаются в одной таблицы все основные средства.

Заполняет инвентарную книгу ОС-6б бухгалтер.

Скачать бланк и образец

Источник: http://1000form.ru/inventarnaya-kniga-forma-os-6b/

Форма ОС-6. Инвентарная карточка для основных средств

Инвентарная карточка учета основных средств форма ОС-6 показывает наличие объекта на балансе предприятия, отражает все его движения внутри организации. Данный бланк заполняется ответственным бухгалтером на каждый поступивший на предприятие объект основных средств. Заполняется форма ОС-6 в одном экземпляре.

Бланк ОС-6 оформляется на один объект. Для группы объектов основных средств используется типовая форма ОС-6а. Для малых предприятий предусмотрен отдельный упрощенный бланк – инвентарная книга ОС-6б, которая объединяет в себе сведения обо всех объектах организации.

Типовая форма бланка инвентарной карточки ОС-6 разработана Государственный комитетом РФ по статистике утверждена Постановлением Госкомстата РФ от 21.03.2001 №7.

Типовую форму можно дополнять новыми строками, при этом следует не забыть закрепить изменения в стандартной форме в Приказе по учетной политике. Убирать существующие реквизиты в бланке нельзя, можно лишь менять размеры строк, граф.

Обратите внимание: скачать образец заполнения ОС-6 на поступившее основное средство можно внизу статьи.

Кто заполняет инвентарную карточку форма ОС-6?

Данный документ должны заполнять в обязательном порядке все организации (малые предприятия могут применять инвентарную книгу ОС-6б) на объекты основных средств. Исключением являются кредитные учреждения и бюджетные.

Какая информация отражается в инвентарной карточке?

В бланк форма ОС-6 заносится информация о:

- Поступлении объекта основных средств;

- Перемещениях между подразделениями (внутренние);

- Проведении ремонта;

- Проведении реконструкции, модернизации;

- Проведении переоценки стоимости;

- Выбытии, списании.

Что нужно для заполнения инвентарного бланка ОС-6?

Для первичного заполнения инвентарной карточки по унифицированной форме ОС-6 потребуются следующие документы:

Для внесения сведений о движениях основного средства в инвентарную карточку могут потребоваться следующие документы:

- Акт списания – при выбытии из организации в результате списания;

- Акт приема-передачи – при передаче объекта другим лицам;

- Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3 – при проведении ремонта, реконструкции или модернизации основного средства (скачать образец);

- Накладная на внутреннее перемещение ОС-2 – при передачи объекта между подразделениями;

- Иные документы.

Инвентарная карточка ОС-6 может быть заполнена вручную ручкой. Можно оформить документ на компьютере.

Образец заполнения инвентарной карточки форма ОС-6

Исходные данные:

12 мая 2015 года ООО «Артель» приобрела за плату новый токарный станок Т-33 для использования его в машинном цехе. 12 сентября проводился текущий ремонт, расходы на ремонт 10 000.

Станок имеет следующие параметры:

- Третья амортизационная группа;

- Сумма всех затрат по приобретению – 100 000.;

- Срок полезного использования 7 лет.

При приеме нового основного средства должен быть составлен акт приема-передачи ОС-1, на основании которого и заполняется форма ОС-6.

Инструкция по заполнению инвентарной карточки

Станок – новый, значит, ранее в эксплуатации не был.

«Шапка» карточки бланка ОС-6:

- Название организации, купившей станок (ООО «Артель»);

- Название подразделения, куда принят станок (машинный цех);

- Наименование, его марка, серия, тип объекта, согласно акту приема-передачи (станок токарный Т-33);

- № амортизационной группы (3);

- Регистрационный, заводской и инвентарный номера;

- Дата принятия к бухучету (12.05.2015);

- Номер счета, в дебет которого поступил объект (01 – счет учета основных средств);

- Место нахождения ОС (машинный цех);

- Название изготовителя – согласно документации.

Раздел 1 форма ОС-6– сведения об основном средстве на дату передачи.

https://www.youtube.com/watch?v=F_et8SBDuvs

Данный раздел инвентарной карточки заполняется на бывшие в использовании объекты основных средств на основании данных передающей стороны. На новые объекты раздел не заполняется.

Раздел 2 инвентарной карточки – сведения на дату поступления:

- Первоначальная стоимость – сумма всех расходов, понесенных организацией при приобретении основного средства (стоимость ОС, транспортные расходы, расходы по монтажу, сборке, проведении испытаний и другие);

- Срок полезного использования – определяется, исходя из амортизационной группы объекта.

Раздел 3 инвентарной карточки – переоценка.

Переоценка – изменение стоимости основного средства, по которой он учитывается, проводится периодически для соответствия учетной стоимости с реальной.

Для каждой проведенной переоценки нужно в бланке инвентарной карточки указать:

- Дата ее проведения;

- Коэффициент пересчета;

- Восстановительная стоимость – новая стоимость объекта, которая будет числиться на 01 счете.

Заполнение раздела 4 инвентарной карточки – «перемещения»

Сведения обо всех внутренних перемещениях (между подразделениями), а также выбытие в результате списания, продажи вносятся в данный раздел формы ОС-4.

При каждой операции, в результате которой основное средство меняет свое месторасположение, нужно указать:

- Название, номер и дата документа основания для перемещения основного средства;

- Вид операции;

- Название подразделения;

- Остаточная стоимость основного средства – разность между первоначальной и начисленной к этой дате амортизации;

- ФИО ответственного лица.

Раздел 5 форма ОС-6 – информация о модернизации, реконструкции, в результате которых изменяется первоначальная стоимость объекта.

Для каждой операции, изменяющей стоимость основного средства нужно указать в инвентарной карточке:

- Вид операции;

- Реквизит документа основания;

- Затраты.

Раздел 6 инвентарной карточки – затраты на ремонт

В данном разделе формы ОС-6 заполняются сведения о том, какие именно ремонтные работы были выполнены, на основании какого документа (например, дефектная ведомость).

Раздел 7 – краткая характеристика основного средства

Здесь может быть отражена любая конкретизирующая информация, наиболее полно описывающая основное средство:

- Наличие драгоценных металлов;

- Наименования конструктивных элементов и их характеристика.

Заполненный бланк инвентарной карточки ОС-6 можно скачать по ссылке ниже.

Скачать бланк и образец заполнения формы ОС-6

Источник: http://9blank.ru/inventarnaya-kartochka-osnovnyx-sredstv-os-6/

ОС-6

Когда объект поступает в учет организации, на него заводится специальная инвентарная карточка. Эта карточка оформляется по форме ОС-6. Подробнее о ней вы можете узнать из следующей статьи.

Карточки используются для того, чтобы вести учет объектов ОС, а также учет их движения внутри компании. Карточка должна быть оформлена на каждое ОС, числящееся в компании. Их рекомендуется заводить даже на арендованные объекты.

Инвентарная карточка оформляется в следующих случаях:

- Формируется тогда, когда с объектом совершается какая-либо деятельность (с момента его приема на учет);

- Первая запись делается в ней тогда, когда объект ставится на учет и вводится в пользование;

- При перемещении объекта, его ремонте, модернизации, дооценке и списании.

Карточка состоит из титульной части и семи разделов. Бланк карточки по форме ОС-6 приведен ниже.

Титульная часть

Титульный лист карточки содержит следующие сведения:

- Наименование компании и подразделения, куда принимается объект;

- Номер карточки и дату ее формирования;

- Наименование ОС;

- Заводской, паспортный и инвентарный номера;

- Дату принятия объекта к бухучету;

- Название компании-производителя объекта.

Первый раздел

Заполнение этого раздела осуществляется на основе акта приема-передачи, формируемого при принятии ОС к бухучету. Данный раздел необходимо заполнять только в отношении тех ОС, которые ранее уже эксплуатировались. Если объект новый, то заполнение карточки начинают со второго раздела. Графы таблицы этого раздела идентичны графам таблица акта приема-передачи.

Второй раздел

Этот раздел инвентарной карточки ОС-6 очень похож на второй раздел акта приема-передачи. Он заполняется следующим образом:

- 1 – первоначальная цена, по которой ОС принимается в дебет 01 счета (все расходы на приобретение ОС);

- 2 – СПИ объекта (для новых – по классификатору, для бывших в использовании – разница между сроком по классификатору и сроком фактического использования).

Третий раздел

Он заполняется только в отношении тех ОС, которые были переоценены:

- 1 – дата, когда осуществлялась переоценка;

- 2 – показатель пересчета;

- 3 – текущая цена, которая получилась по результатам переоценки (увеличенная – при дооценке, уменьшенная – при уценке).

Четвертый раздел

В нем отражаются перемещения объекта внутри компании. Он заполняется в следующем порядке:

- 1 – название, номер и дата документа, на основании которого осуществляется операция;

- 2 – вид совершаемой операции;

- 3 – название подразделения, в котором числится объект;

- 4 – остаточная цена объекта;

- 5 – ФИО работника, несущего ответственность за заполнение раздела.

Пятый раздел

В пятый раздел инвентарной карточки формы ОС-6 заносятся сведения о модернизации, ликвидации и реконструкции объекта, в результате осуществления которых изменяется цена ОС.

Стоит отметить, что информация о расходах на ремонт в данном разделе не прописываются, так как не происходит изменение цены объекта.

Шестой раздел

Шестой раздел содержит в себе сведения о расходах на осуществление текущего ремонта. Такие расходы не оказывают влияние на цену объекта, они списываются на себестоимость производимой продукции.

Седьмой раздел

В этом разделе прописывается небольшая индивидуальная характеристика ОС. Также, он содержит таблицу для внесения сведений о наличии в объектах драг. металлов и драг. камней.

Ответственность за формирование и подписание карточек несет бухгалтер.

Скачать бланк и образец

Источник: https://okbuh.ru/osnovnye-sredstva/forma-os-6-obrazets

Инвентарная карточка ОС-6

12 октября 2015 Основные средства

Для учета объектов основных средств заполняются инвентарные карточки, в которых отражаются все движения и перемещения объекта, а также прочие действия, связанные с основным средством (переоценка, ремонт, модернизация, реконструкция).

<\p>

Для учета одного объекта основных средств заполняется инвентарная карточка форма ОС-6, для группы однородных объектов может быть заведена карточка по форме ОС-6а.

Для малых предприятий допускается отражать сведения обо всех объектах ОС в одной инвентарной книге ОС-6б — скачать бланк и образец ОС-6б.

В данной статье рассмотрим особенности оформления инвентарной карточки форма ОС-6.

| Форма ОС-6 бланкскачать бесплатно excel. |

Все инвентарные карточки предприятия допускается систематизировать в картотеке с учётом классификации основных средств. Основные средства, в этой ситуации, принимают в амортизационные группы и распределяют по месту использования (в пределах разделов и классов). Помимо информации об объекте и его расположении, инвентарная карточка содержит следующую информацию:

- срок эксплуатации объекта основных средств, на протяжении которого он выполняет поставленные задачи в организации;

- способ начисления амортизации;

- информация о неначислении амортизации (если необходимо);

- информация об уникальных качествах объекта.

Советуют делать инвентарные карточки и для арендованных средств. Тогда инвентарный номер, который присвоил арендодатель, может учитываться арендатором. В ситуации, когда объектов основных средств в отделениях организации достаточно велико, учёт проводится в специальном инвентарном списке.

В нём указывают основные сведения из инвентарных карточек (дата и номер), а также соответствующий номер объекта, его изначальную стоимость и информацию о внутреннем перемещении либо выбытии объекта (внутреннее перемещении сопровождается оформлением накладной ОС-2, бланк и образец которой можно скачать по этой ссылке).

Инвентарные карточки, которые завели на объекты средств, взятых на учёт, и выбыли в течение отчётного периода, до конца месяца могут содержаться отдельно от карточек на другие основные средства.

Каждый месяц выполняется суммирование информации, содержащейся в инвентарных карточках, и сравнение её с показателями синтетического учёта.

Принимая во внимание стоимость описываемых объектов, единицами измерения сумм в карточках являются рубли или тысячи рублей.

Для объектов нематериального характера заполняется карточка учета нематериальных активов НМА-1.

Образец заполнения инвентарной карточки учета основных средств форма ОС-6

Данные в инвентарную карточку об объекте вносятся на основании данных акта приема-передачи (ОС-1, ОС-1а или ОС-1б).

На объекты, бывшие ранее в эксплуатации, следует заполнить первые раздел, перенести данные из аналогичного раздела акта приема-передачи. Для новых объектов данный раздел не заполняется.

Во втором разделе заполняются сведения об основном средстве на дату принятия к учету — первоначальная стоимость и срок полезного использования.

Третий раздел заполняется, если в отношении объекта проводится переоценка его стоимости, указывается полученная восстановительная стоимость.

Все перемещения основного средства отражаются в четвертом разделе.

Данные о приемке заносятся на основании акта приема-передачи, данные о выбытии в результате дарения или купле-продажи — также на основании акта приема-передачи, данные о списании — на основании акта о списании ОС-4 (скачать бланк и образец можно здесь), ОС-4а для автотранспорта (скачать бланк и образец ОС-4а можно по этой ссылке).

В пятом разделе отражаются сведения о проводимых модернизации, реконструкции, в результате которых происходит изменение первоначальной стоимости объекта. В шестом разделе заполняются сведения о расходах на текущий ремонт, в результате которого первоначальная стоимость ОС не изменяется.

В седьмом разделе может быть отражены индивидуальные характеристики объекта (по аналогии с таким же разделом акта приема-передачи).

Скачать образец документа

Источник: http://blankidom.ru/inventarnaya-kartochka-os-6/

Инвентарная карточка учета основных средств: образец заполнения

Факт попадания основных средств на баланс бюджетной организации в обязательном порядке фиксируется в инвентарной карточке. Для заполнения используется утвержденная государством форма ОС-6. Процедура заполнения требует от сотрудника повышенного внимание, а поэтому важно рассмотреть нюансы заполнения данного бланка.

Для чего нужен бланк ОС-6

Инвентарная карточка учета основных средств заводится и заполняется на протяжении эксплуатационного периода объекта. Занимаясь заполнением карты, сотрудник бухгалтерии должен руководствоваться указаниями из постановления Госкомстата №7 от 21 января 2003 года.

Если учреждение ведет групповой учет основных средств, то необходимо использовать унифицированный бланк ОС-6а.

Законодательство также разрешает бюджетным учреждениям не заполнять бланк инвентарной карты, если организация владеет незначительными основными средствами. В этом случае организации имеют право вести инвентарную книжку по бланку ОС-6б.

Как осуществляется ведение инвентарной карты?

Инвентарная карта для учета объектов основных средств используется для следующих целей:

- для учета объектов;

- для контроля движения этих средств в пределах организации.

Инвентарную карту необходимо открывать на каждый принятый в применение объект. Правила заполнения также гласят, что бланки инвентарных карт следует заполнять также на объекты, которые находятся в аренде.

Заполнение инвентарных карточек учета основных средств начинается с их открытия. При заполнении карты используют:

- сведения из акта об объекте, который начали эксплуатировать на предприятии;

- данные из техпаспортов и прочей сопроводительной документации.

При заполнении карточки особое внимание нужно обратить на заполнение отдельных разделов бланка.

Какие сведения должны указываться в разделах формы?

При открытии новой карточки заполняются следующие разделы:

- раздел №1 – указываются сведения общего характера о новом объекте, включая дату его выпуска, допустимый срок использования, а также другие прочие данные из документации производителя. Кроме того, в этой части документа записывают начисления, которые касаются амортизации, и остаточную стоимость, если объект уже находился в использовании в других владельцев;

- раздел №2 – данные, которые требуются для проведения амортизационных начислений, а именно полезное время эксплуатации и первоначальная стоимость;

- раздел №4 посвящается данным, имеющим отношение к приеме в эксплуатацию нового объекта, а именно сведениям о принятии основного средства и цене. В этом же разделе нужно указать сотрудника, который обязан нести ответственность за поступивший объект;

- раздел №7 – в этом разделе приводится индивидуальная характеристика на объект.

В инвентарной карточке содержаться и другие разделы, но они заполняются уже в период эксплуатации объекта. Во время эксплуатационного периода в карточку необходимо указать следующие сведения:

- в разделе №3 указывают информацию о переоценке объекта;

- в разделе №4 записывают данные о перемещениях основных средств, а также их списанию;

- в разделах №5 и 6 указывают информацию о расходах, которые имеют отношение к ремонтным работам, реконструкции и модернизации.

Заполненная инвентаризационная карточка должна быть подписана бухгалтером или другим уполномоченным на это работником.

Учет небольших основных средств

Не каждое предприятие может похвастаться длинным списком основных средств. В данном случае заполняется инвентарная книга учета объектов основных средств, которая состоит из титульной странички и таблицы.

Первая страница содержит следующую информацию:

- наименование учреждение;

- период, на который оформляется данная книга;

- должность и ФИО работника, который занимается ее заполнением.

В таблицу инвентарной книги записывают данные обо всех операциях, которые выполняются над эксплуатационными объектами:

- в первой строчке указывается порядковый номер;

- в следующей графе содержится наименование объекта (оно должно совпадать с названием, указанным в акте приема-передачи);

- третья колонка посвящается инвентарным номерам;

- строчки 4-7 предназначены для указания информации, связанной с принятием на учет основного средства;

- графа №10 таблицы содержит сведения об амортизации;

- в следующей колонке записывают остаточную стоимость объекта;

- строчки 12-14 посвящаются процедуре переоценки;

- в графах с 15 по 17 указывают данные, имеющие отношение к перемещению объекта;

- в колонке №18 записывают причину выбытия основного средства из эксплуатации.

Кроме того, инвентарная книга должна содержать сумму первоначальной стоимости.

Источник: https://LawCount.ru/otchet/inventarnaya-kartochka-ucheta-osnovnyih-sredstv/