Неумело используя Единый налог на вмененный доход, можно потерять бизнес

Многие предприятия малого бизнеса в России стараются или вынуждены перейти на Единый налог на вмененный доход.

Однако в кризис эта система налогообложения может быть не столь выгодной, как кажется на первый взгляд.

Как случается, что некоторые предприниматели неумышленно уклоняются от уплаты налогов, в чем состоят «подводные камни» ЕНВД и насколько сложно уйти с «вмененки»?

ЕНВД и его место в российском упрощенном налогообложении

Единый налог на вмененный доход (ЕНВД или «вмененка») – это упрощенная система налогообложения, при которой налог взимается с вмененного дохода, а не с фактического. А вмененный доход – это потенциально возможный доход предпринимателя, занимающегося данным видом деятельности.

Если говорить проще, то, занимаясь некоторыми видами деятельности, можно платить налоги, исходя не из вашего конкретного дохода, а из того дохода, который чиновники считают средним для вашей отрасли бизнеса. Сумма налога, соответственно, устанавливается для конкретного региона и конкретного вида деятельности.

Высчитывается она, исходя из количества работников, площади торгового зала и т.п.

Для малого бизнеса ЕНВД является выгодной альтернативой общей системе налогообложения и помогает сокращать затраты. Однако, данный налог имеет и недостатки, основным из которых является то, что при приостановлении деятельности платить налог все равно приходится.

Причина в том, что сумма налога не зависит от дохода за месяц, а является постоянной на протяжении всего периода работы фирмы. Поэтому, даже подавая «нулевую декларацию», вы платите определенную сумму в бюджет.

Многие предприниматели об этом не знают, что приводит к недоплате налога и начислению пени, а это дополнительные непредвиденные и неоправданные расходы.

Работать по схеме ЕНВД можно в следующих направлениях деятельности:

- розничная торговля;

- услуги временного размещения и проживания;

- услуги общественного питания;

- передача в аренду торговых мест и земельных участков для торговли;

- размещение наружной рекламы и рекламы на транспортных средствах.

Предприятия, не имеющие права использовать ЕНВД:

- крупные налогоплательщики;

- компании, имеющие более 100 сотрудников;

- предприятия, перешедшие на патентную УСН;

- компании, оказывающие услуги общественного питания в учреждениях здравоохранения, образования и социального обеспечения;

- предприятия, более чем 25% которых владеют другие компании.

Как перейти на «вмененку»

Единственная возможность платить ЕНВД – открыть предприятие в одной из отраслей, которые работают по схеме ЕНВД (указаны выше).

Но даже здесь нужно быть предельно внимательными и помнить, что существует целый ряд «подводных камней».

В частности, даже если ваше предприятие подходит под условия «вмененки», то не все услуги облагаются ЕНВД. За некоторые из них, нужно платить по общей или упрощенной системе.

Вот несколько из таких «подводных камней»:

- Размещение наружной рекламы. Под ЕНВД подпадают только услуги размещения и распространения рекламы, а вот изготовление или сдача конструкций под рекламу в аренду – уже облагаются либо по общей, либо по упрощенной схеме. Кроме того, если вы размещаете на рекламных площадях информацию о своей фирме, то такой вид деятельности также не подпадает под «вмененку». И еще нюанс: ЕНВД облагается только наружная реклама и на транспортных средствах, а отнюдь не реклама внутри зданий и в салонах автотранспортных средств.

- Услуги общественного питания. Налог платится, исходя из количества сотрудников или площади торгового зала. Важно, чтобы осуществлялись только услуги общепита, поскольку реализация готовой продукции уже может считаться розничной продажей. Заведения общественного питания, организованные для сотрудников собственной фирмы, также облагаются ЕНВД.

- Передача в аренду торговых мест и земельных участков для торговли. «Вмененку» можно платить только в том случае, если сдается именно торговое место (участок земли) на рынке, торговом комплексе, на ярмарке. Сдача в аренду части или целого магазина уже ЕНВД не считается.

- Розничная торговля. ЕНВД не облагается ряд подакцизных товаров и собственная продукция, поэтому за нее нужно платить отдельный налог. Могут возникнуть также сложности следующего рода: поставка товаров, при которой используются накладные и счета-фактуры, уже не подпадает под «вмененку». Желательно, чтобы при всех операциях использовались только кассовый и товарный чек. Что касается торговой площади, то ЕНВД облагается только торговля в стационарных магазинах и павильонах. Киоски, палатки и офисы – уже облагаются по-другому. Развозная и разносная торговля облагается ЕНВД, поскольку учитывается количество сотрудников на фирме.

Вот, собственно, основные положения и нюансы, которые должен знать предприниматель, собирающийся перейти на ЕНВД.

Особенности оплаты ЕНВД в кризисное время

«Вмененка» имеет одну особенность, которая отличает ее от других систем налогообложения, – это отсутствие привязки к доходу. Соответственно, платить ЕНВД нужно независимо от того, какой у вас доход в этом месяце и есть ли он вообще. Вот здесь и возникает основная проблема.

Сегодня, в кризисный период для малого бизнеса, многие предприниматели ищут способ хотя бы сохранить свое дело, не говоря уже о получении прибыли.

Поэтому зачастую предприниматели приостанавливают свою деятельность и подают в налоговую «нулевые декларации». При этом многие полагают, что логично не платить налоги, раз прибыли нет.

Но ЕНВД тем и отличается от других систем, что налог все равно платить нужно, независимо от того, регистрируется ли какой-либо доход.

Поэтому в кризис «вмененка» и является невыгодной владельцу малого бизнеса, ведь от оплаты налогов он не освобождается, даже если приостановил активную деятельность.

Следует помнить, что ЕНВД – это обязательная система налогообложения, которая, к тому же, имеет целый ряд нюансов, поэтому изучите вопрос как следует, прежде чем начинать работать по схеме ЕНВД.

Как закрыть предприятие на ЕНВД или поменять систему налогообложения

Существует два способа «уйти» с «вмененки»: прекратить деятельность в данной области или изменить физические показатели бизнеса.

Перестроить бизнес нужно так, чтобы он больше не укладывался в ограничения пункта 2 статьи 346.26 НК. К примеру, для гостиничного бизнеса требуется увеличить площадь спальных помещений до более чем 500 кв.м. в каждом отеле.

Что касается торговли и общепита, то достаточно увеличить площадь торгового зала / зала обслуживания посетителей до более чем 150 кв.м. Также можно увеличить число работников до более чем 100 человек, но это уже сложнее.

Кроме того, перестроить бизнес можно и по-другому, без расширения бизнеса, – создать товарищество. При договоре о совместной деятельности ЕНВД не взимается.

Нужно еще учитывать тот факт, что перейти с «вмененки» на упрощенную систему налогообложения (УСН) можно только по окончании года. Переходить безотлагательно на «упрощенку» разрешено лишь в тех случаях, когда есть соответствующее решение муниципальных и городских властей.

Последние изменения в ЕНВД – 2011 г.

В прошедшем году власти внесли некоторые важные изменения в систему ЕНВД. Так, ряд видов деятельности перестал подпадать под этот налог – бытовые, ветеринарные и автотранспортные услуги больше не облагаются ЕНВД. Эти изменения касаются всех регионов России, кроме Москвы.

Для Москвы изменения в 2011 г. следующие. Прежде всего, расширен перечень видов деятельности, подпадающих под «вмененку»: общепит, розничная торговля, аренда торговых залов, автотранспортные услуги и ряд других отраслей теперь облагаются ЕНВД. В то же время, «вмененка» больше не распространяется на размещение наружной рекламы в столице.

Федеральный закон ЕНВД изменил также деятельность розничной торговли для тех предприятий, которые используют торговые автоматы. Такие предприятия теперь применяют корректирующий коэффициент K2, а базовая доходность для них составляет 4500 руб. на один торговый автомат.

Источник: http://ekomik.ru/magazine/speculations/10053-neumelo-ispolmzzuya-edinyj-nalog-na-vmenennyj-doxod-mozhno-poteryatmz-biznes.html

Вправе ли интернет-магазин применять ЕНВД

Согласно Налоговому кодексу, не все налоговые режимы применимы в сфере торговли в Интернете. Формально, интернет-магазин ЕНВД применять не вправе. Однако некоторые из них выполняют ряд дополнительных условий и становятся исключением. Рассмотрим все эти случаи.

Субъект налога в интернет-торговле

В онлайн торговле субъектом налога выступает интернет-магазин. Внешне он представляет собой веб-сайт. Посредством этого ресурса товары выставляются на всеобщее обозрение потенциальных клиентов. На нем же происходит прием заказов и иногда – оплата товара покупателем.

Ключевое отличие виртуального магазина от обычного – отсутствие привычных аксессуаров реальной торговой точки: помещения, витрин и продавцов. Все функции этих обязательных составляющих выполняют специальные программы и интерфейс с параметрами товаров по категориям.

Ограничений по товарному ассортименту практически нет. Оплаченные покупателем автомобильные детали, мобильные телефоны, художественную литературу, компьютерные гаджеты и многое другое доставляют по населенным пунктам страны (и даже в пределах стран Таможенного союза), зачастую, круглосуточно.

Администрация таких веб-сайтов обеспечивает процесс контроля за товаром со времени его заказа до момента поступления к определенному клиенту.

К товару прикладывают счета-фактуры с НДС, сертификаты и прочую обязательную документацию. Конкурентоспособность виртуальной торговли высока за счет более низких цен.

Розничные магазины уступают им по этому показателю, потому что несут дополнительные издержки на следующие моменты:

- аренду торговых помещений и зарплату обслуживающего персонала;

- аренду и охрану складов.

Острая конкуренция в интернет-торговле также способствует снижению цен.

Оплата товара происходит с использованием виртуальных систем расчетов (WebMoney, Яндекс.Деньги и т. п.) и банковских карт. Наличный расчет возможен при курьерской доставке непосредственно в руки клиента. Для перемещения в пределах одного населенного пункта создается курьерская служба, а для междугородных отправлений зарекомендовали себя такие специальные службы доставки, как, например, DHL.

Ряд интернет-магазинов создается на базе уже существующих торговых точек для увеличения объемов реализации.

Специфика такой торговли создает некоторую неопределенность в вопросах налогообложения. Как правило, большие интернет-магазины, торгующие вне стационарных помещений, применяют упрощенную или основную систему налогообложения.

Плюсы и минусы

Назовем критерии применения ЕНВД в торговле. Сначала – о преимуществах. Это:

- налоговые платежи меньше за счет другого масштаба облагаемой базы;

- размер налоговых платежей фиксирован и не зависит от меняющихся доходов магазина;

- допустимо единовременно использовать «вмененку» вместе с другими режимами налогообложения;

- не обязывает работать с кассовыми аппаратами;

- упрощенный налоговый учет, который, по сути, требует лишь строго мониторить размер физических показателей;

- можно выбрать этот спецрежим и в дальнейшем от него отказаться;

- вмененный налог можно снижать на фиксированные отчисления по страховым взносам.

Теперь пару слов о недостатках ЕНВД:

- обязанность вносить фиксированный платеж и при приостановке деятельности;

- обязанность вносить фиксированный платеж и при приостановке деятельности;

- обязателен пересчет размера налоговых платежей при превышении пределов ЕНВД;

- под данный спецрежим не подпадает ряд товаров, обозначенных ст. 346.27 НК РФ. Это аналогично продаже по каталогам и образцам, даже если она проходит дистанционно.

Запрет на спецрежим для интернет-магазинов

Целесообразность отмены запрета обсуждается все чаще, поскольку соответствующие изменения могли бы сократить количество бумажной волокиты и размер обязательных платежей.

Основными препятствиями нововведений остаются четкие требования НК РФ, которым не соответствует специфика виртуальной торговли:

- деятельность ведется вне существующей торговой точки (в Интернете);

- заказ товаров по интерактивным каналам связи;

- перемещение товаров почтой.

Статус-кво не меняет организация курьерской службы и оплата товара наличными, так как заказ оформляется по-прежнему на сайте.

Такую непримиримую позицию поддержал Минфин России своим письмом от 28 января 2008 года № 03-11-04/3/23.

У интернета есть надежда на енвд

Источник: https://buhguru.com/envd/internet-mag-envd.html

Вмененка и упрощенка – в чем разница?

Специальные режимы имеют большое преимущество перед общей системой налогообложения. Применение упрощенной системы (УСН) и единого налога на вмененный доход (ЕНВД) облегчает налоговую нагрузку и упрощает ведение налогового учета. При этом у предпринимателей и организаций зачастую возникает проблема выбора: вмененка или упрощенка? В чем разница?

Каковы плюсы и минусы каждой системы и что у них общего, что такое «вмененка» и «упрощенка», рассмотрим в этой статье.

Что такое «упрощенная система налогообложения»?

УСН изначально ориентирована на ИП и небольшие предприятия. Если вы не производите подакцизные товары, не добываете полезные ископаемые, в течение года у вас было не более 100 работников, и вы не платите единый сельхозналог, то вправе выбрать упрощенку.

Соблюдая указанные требования, и получив не более 60 млн рублей дохода за год с учетом коэффициента-дефлятора (в 2016 году максимальная сумма дохода, чтобы остаться на спецрежиме – 79,74 млн руб.), вы сохраните право на применение УСН и в следующем отчетном периоде.

В противном случае, начиная с квартала, в котором требования были нарушены, право на упрощенку автоматически теряется, и вам придется перейти на общую систему.

© фотобанк Лори

ИП-упрощенцы освобождаются от уплаты НДФЛ по ставке 13% в части доходов, полученных от предпринимательской деятельности (за работников, если они есть, платить надо в любом случае), а организации – от уплаты налога на прибыль, налога на имущество в ряде случаев (если он не рассчитывается по кадастровой стоимости и имущество не входит в соответствующий перечень), и от уплаты НДС (кроме ввоза товаров на таможенную территорию РФ и при совершении операций, предусмотренных ст 174.1 НК РФ).

Ставка налога для УСН «доходы» — 6%, для УСН «доходы минус расходы» — 15%, а в регионах их размер может быть еще ниже. Для участников договоров простого товарищества и доверительного управления возможна только ставка 15%.

Упрощенка учитывает интересы как прибыльных видов бизнеса, так и тех, у кого велика доля затрат. Объект налогообложения здесь не один, а целых два на выбор: «доходы» или «доходы минус расходы». Выбранный объект можно менять ежегодно, заранее уведомив об этом ИФНС.

Если ваша деятельность предполагает высокую прибыльность, то выгоднее упрощенка с объектом «доходы». При высокой доле затрат лучше выбрать доходы за минусом расходов. Как правило, выбирать упрощенку 15% имеет смысл, если доля расходов составляет более 60% от доходов.

При меньшем размере затрат сумма налога будет даже выше, чем при шестипроцентной упрощенке .

Пример

ИП на УСН получил за год доход в размере 1 млн рублей. Расходы составили 810 тыс. рублей. Рассчитаем упрощенный налог по обеим ставкам.

- При УСН «доходы» налог составит: 1 млн руб.*6% = 60 тыс. руб.

- При УСН «доходы минус расходы» налог составит: (1 млн руб. — 810 тыс. руб.)*15% = 190 тыс. руб.*15% = 28,5 тыс. руб.

Определяя расходную часть при УСН 15% нужно помнить, что не все затраты можно зачесть в уменьшение налоговой базы. Нужно ориентироваться на статью 346.16 НК РФ, которая содержит перечень всех расходов, принимаемых к вычету.

Уменьшить налог можно и при упрощенке по «доходам».

ИП без сотрудников могут полностью принять к вычету сумму страховых взносов «за себя» в ПФР и ФОМС, а ИП с сотрудниками зачесть взносы в ПФР, ФСС и ФОМС с выплат работникам в размере до 50% от суммы единого налога. Упрощенцы – плательщики торгового сбора вправе зачесть и его, но только в части налога, которая исчислена с торговой деятельности.

Налоговый регистр для упрощенцев один – книга учета доходов и расходов. Налоговый период – год, но ежеквартально нужно рассчитывать и уплачивать авансовые платежи. Платится налог по месту регистрации ИП и организации. Организации должны также вести бухучет и сдавать бухгалтерскую отчетность – эта обязанность у них появилась не так давно – с отчетности за 2014 год.

Если при УСН 15% по итогам налогового периода получен убыток и упрощенный налог равен нулю, то придется заплатить минимальный налог, равный 1% от дохода за отчетный год.

Минимальный налог платится и в случае, если при расчете налога его сумма положительна, но меньше, чем 1 % от дохода.

Разницу между исчисленной суммой упрощенного и минимального налога можно включить в расходы следующего налогового периода.

Уплатить налог по итогам года и сдать декларацию ИП нужно до 30 апреля года, следующего за отчетным, а организация отчитывается до 31 марта.

В чем особенность «вмененки»?

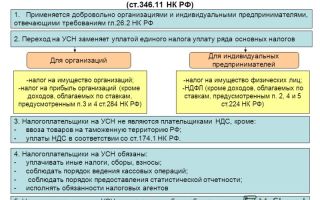

В чем отличие вмененки от упрощенки? ЕНВД могут применять только те, чей вид деятельности указан в ст. 346.26 НК РФ. Налогом облагается не фактически полученный доход, а предполагаемый – «вмененный». Перейти на ЕНВД или отказаться от него можно в любом месяце, подав соответствующее заявление в ИФНС.

Предприниматель не платит НДФЛ 13% за себя, налог на имущество (за исключением налога в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ) и НДС (за исключением ввоза товаров на территорию РФ).

Плательщики ЕНВД вправе не применять кассовые аппараты, выдавая покупателям бланки строгой отчетности.

Стать плательщиком вмененного налога можно, если численность ваших работников за год не превысила 100 человек, вы не платите ЕСХН, но при этом вы не являетесь участником договоров простого товарищества или доверительного управления, а площадь торгового зала (зала обслуживания посетителей в общепите) не превышает 150 кв. м. Нельзя перейти на ЕНВД, если вы сдаете в аренду автозаправочные станции. Переход также невозможен по тем видам деятельности, по которым платится торговый сбор. Ограничений по размеру дохода, в отличие от УСН, при ЕНВД нет.

Ставка вмененного налога – 15%, но на уровне муниципальных образований она может быть более низкой.

Платить налог и сдавать декларацию нужно по месту осуществления предпринимательской деятельности, встав на учет в ИФНС как плательщик ЕНВД.

По месту регистрации налог платится, если ИП оказывает услуги грузопассажирских автоперевозок, рекламы на транспорте, занимается разносной и развозной торговлей.

Если место регистрации предпринимателя совпадает с местом его деятельности, учет будет в одной налоговой.

Главная особенность ЕНВД заключена в определении налоговой базы – вмененного дохода. Чтобы посчитать вмененный доход предпринимателя нужно умножить его базовую доходность за налоговый период на величину физической характеристики (количество сотрудников, площадь торгового зала и т.д.) по конкретному виду деятельности. Эти показатели содержаться в п. 3 ст. 346.29 НК РФ.

Затем полученный результат корректируется с помощью специальных коэффициентов:

К1 – коэффициент-дефлятор, который ежегодно устанавливается Минэкономразвития РФ. В 2016 году К1 равен 1,798.

К2 устанавливается властями субъекта РФ и может составлять от 0,005 до 1.

Пример

ИП на вмененке оказывает услуги по ремонту, техобслуживанию и мойке автотранспорта. Согласно п. 3 ст. 346.29 НК РФ его базовая доходность равна 12 000 руб. в месяц, численность работников, включая самого ИП – 5 человек. В течение квартала численность не изменялась. Коэффициент К1 равен 1,798. Коэффициент К2 условно равен 0,7. Рассчитаем вмененный доход (ВД) и налог (ЕНВД).

- ВД за месяц = 12 000 руб. * 5 = 60 000 руб.

- ВД за квартал = 12 000 руб. * (5+5+5) = 180 000 руб.

Корректируем полученный результат за квартал с помощью коэффициентов:

- ВД за квартал = 180 000 руб. * 1,798 * 0,7 = 226 548 руб.

- ЕНВД = 226 548 руб. * 15% = 33 982 руб.

Уменьшить сумму налога ИП может, приняв к вычету все уплаченные страховые взносы в фонды «за себя», а также зачесть взносы с выплат сотрудникам, но в сумме не более 50% от исчисленного налога.

Налоговый период по ЕНВД – квартал, уплачивать налог нужно до 25 числа, а сдавать декларацию четыре раза в год до 20 числа месяца, следующего за отчетным кварталом. Хотя вмененка и проигрывает УСН по объему сдаваемой отчетности, но зато не требует ведения налоговых регистров, как при упрощенке.

ЕНВД имеет и свои существенные минусы. Даже если в отчетном периоде у вас вообще не было дохода, нулевую декларацию сдать не получится — платить вмененный налог придется всегда. Он потому и вмененный.

По видам деятельности, не подпадающим под вмененный налог, должна применяться общая или упрощенная система налогообложения, а это требует ведения раздельного учета имущества, обязательств и хозяйственных операций. Раздельный учет обязателен и в случае, когда одновременно осуществляется несколько видов деятельности, облагаемых ЕНВД, а все это может повлечь лишние трудозатраты предпринимателя.

Общее в ЕНВД и УСН

Рассмотрев выше раздельно оба режима – вмененку и упрощенку, в чем разница между ними, стало понятно. А что между ними общего? У каждой системы достаточно своих плюсов и минусов, но при этом есть и сходные черты:

- добровольный характер;

- возможно совмещение УСН и ЕНВД, при этом необходим раздельный учет; освобождение предпринимателей от уплаты ряда налогов (НДФЛ, НДС, частично налог на имущество), хотя платить прочие налоги и взносы придется;несложное ведение налогового учета;

- сходны условия для применения по численности работников, запрет совмещать с ЕСХН;

- при выходе за пределы установленных ограничений право на УСН и ЕНВД теряется с начала квартала, в котором допущено превышение, а деятельность ИП облагается налогами по общей системе;

- сумма налога может быть уменьшена за счет взносов в фонды как при ЕНВД, так и при упрощенке «по доходам»;

- уплата в бюджет производится ежеквартально: налог при ЕНВД, авансовые платежи при УСН;

- необходимо платить налог, даже если нет дохода при ЕНВД и УСН «доходы минус расходы».

Что лучше для ИП – вмененка или упрощенка?

Трудно дать однозначный ответ на вопрос: вмененка или упрощенка, что выгоднее для ИП? Универсального способа для определения самого выгодного режима налогообложения нет. Можно дать лишь общие рекомендации, которые помогут определиться с выбором.

ЕНВД выгодно ИП, получающим большие регулярные доходы, поскольку их реальный размер не учитывается при расчете налоговой базы. Снизить размер налога помогают корректирующие коэффициенты. В то же время необходимо уплачивать все налоги, установленные по видам деятельности, не подпадающим под ЕНВД, что для многопрофильных ИП совсем невыгодно.

УСН нежелательна, если деятельность ИП предполагает превышение допустимого дохода в 60 млн рублей. Помните, что важное отличие вмененки от упрощенки – это ограничение возможных доходов при УСН.

Если же очень высокой рентабельности не ожидается, или вы только в начале развития, то упрощенка станет хорошим выбором, при котором налоговая нагрузка всегда будет ниже.

Прежде чем сделать свой выбор в пользу упрощенки или вмененки (что лучше для ИП, чем общая система налогообложения), предварительно оцените возможности развития своего бизнеса и рассчитайте возможную налоговую нагрузку по каждому режиму. Желательно проанализировать структуру своей выручки, чтобы понять насколько от ее величины будет зависеть размер налога в каждом случае. В итоге выбор всегда остается за самим предпринимателем.

2016, УСН

Переход на УСН в 2015 году

Нюансы для ИП и организаций

Источник: https://spmag.ru/article/2016/6/vmenenka-i-uproshchenka-v-chem-raznica

Виды деятельности ЕНВД: у каждого региона — свои

Автор статьи:

Оглавление:

Система налогообложения на основе единого налога на вменённый доход, или в просторечии «вменёнка», относится к льготным режимам, применение которых существенно упрощает жизнь предпринимателя.

ЕНВД позволяет не платить налоги на прибыль/доходы, имущество и добавленную стоимость и не вести бухгалтерию в привычном смысле.

Достаточно всего лишь учитывать физические показатели деятельности и раз в 3 месяца подавать налоговую декларацию.

Многие предприниматели перешли бы на такую схему работы, однако не всем это доступно и далеко не всегда выгодно. Налоговый Кодекс определяет ряд направлений, занимаясь которыми фирма может рассчитывать на «вменёнку». Перечень ограничивается конкретными видами деятельности, попадающими под ЕНВД, в основном — в сфере бытового обслуживания и торговли.

Общий список «вменённых» видов деятельности

Согласно ст. 346.26 Налогового Кодекса выбрать в качестве системы налогообложения ЕНВД могут предприниматели и юридические лица, осуществляющие следующие виды деятельности:

- Услуги по бытовому обслуживанию населения. Все возможные наименования, виды, группы таких работ перечислены в документе под названием «Общероссийский классификатор услуг населению» (ОКУН), утверждённый в 1993 году Госстандартом в постановлении №163. В данный пункт включаются все указанные в ОКУН бытовые услуги, кроме работ, связанных с обслуживанием автомобилей, изготовлением мебели и постройкой домов, а именно:

- производство обуви, ее ремонт и окраска, растяжка, чистка и т.д.;

- пошив одежды, головных уборов, аксессуаров, чехлов и прочих изделий из ткани, кожи, меха; их ремонт, а также изготовление вязаных вещей; услуги модельеров;

- ремонт электроники, крупной и мелкой бытовой техники, часов; ремонт и настройка музыкальных инструментов, спортивного инвентаря, оборудования для охотников, рыболовов и туристов, обслуживание офисной техники;

- производство и починка металлических изделий, в том числе кузнечное дело и сварочные работы;

- услуги прачечных, химчистка и окраска вещей;

- работа фотографов, видеооператоров, фотостудий и ателье;

- бани и сауны;

- «индустрия красоты»: парикмахеры, косметологи, ногтевой сервис, тату-мастера, услуги соляриев;

- прокат – от видеофильмов до автомобилей;

- ритуальные конторы;

- организация праздничных мероприятий;

- ряд других услуг, например, посредничество.

- Ветеринарные услуги – включают в себя профилактические осмотры, диагностику, лечение, вакцинацию домашних животных, как в условиях клиники, так и на дому. Сюда же входит выдача ветеринарных сертификатов.

- Техобслуживание и ремонт грузового, пассажирского, легкового автотранспорта, мотоциклов; мойка машин.

- Платные автостоянки, сдача в аренду парковочных мест.

- Грузовые и пассажирские перевозки автотранспортом при условии численности автопарка не более 20 машин.

- Магазины и павильоны розничной торговли с площадью торгового зала до 150 кв.м.

- Нестационарная торговля, а также продажа товаров в розницу в местах стационарной торговли без торгового зала, таких как лотки, киоски.

- Предприятия общепита с площадью столового зала не более 150 кв.м.

- Организация общественного питания в местах, не имеющих торгового зала.

- Услуги по размещению наружной рекламы.

- Деятельность по размещению рекламы на транспорте.

- Гостиничный бизнес, сдача в аренду жилья, мест в общежитиях, при условии, что площадь помещения, используемого для временного размещения постояльцев, не превышает 500 кв.м.

- Сдача в аренду помещений без торгового зала под торговлю, общепит; нестационарных объектов под те же цели (ларьки, палатки и т.д.)

- Передача во временное пользование участков земли под установку на них стационарных и нестационарных торговых объектов.

Данный список является исчерпывающим, и предоставление малому бизнесу льготного налогообложения на основе ЕНВД возможно только в его рамках.

Региональные особенности ЕНВД

Вышеприведенный перечень можно рассматривать в качестве видов деятельности, рекомендованных государством для применения единого налога у предпринимателей и фирм, работающих в этих сферах. Однако он вовсе не является прямым руководством к действию на территории всей страны.

Так, малый бизнес, работающий в столице нашей родины, вообще лишён возможности пользоваться этим режимом: до начала 2012 года единый налог был предусмотрен только для одного вида деятельности – размещения наружной рекламы.

Затем московские власти решили предоставить право применять ЕНВД по отдельным видам бизнеса на вновь присоединенных к городу территориях, но только временно. С 1 января 2014 года никакие виды деятельности для ЕНВД в Москве не действуют.

https://www.youtube.com/watch?v=h4qHmohVTKM

Такой же свободой действий обладают и все остальные регионы РФ. Государство предоставляет право каждому субъекту самостоятельно определять, какие услуги он считает целесообразным облагать единым налогом на вменённый доход.

Таким образом, местные власти имеют возможность регулировать рынок услуг, предоставляя некоторые налоговые послабления тем или иным налогоплательщикам. Причём раньше перевод на «вменёнку» был принудительным: если деятельность субъекта малого бизнеса попадала под ЕНВД, другого выхода, как работать по этой схеме, у него не было.

С 2013 года данный режим стал добровольным: предприниматель не обязан становиться плательщиком ЕНВД, если ему это не выгодно.

Муниципалитеты и районные органы власти могут выбрать любое количество видов деятельности – один, несколько или все – для перехода предпринимателей на «вменёнку». Естественно, «самодеятельность» на местном уровне ограничивается списком, разрешённым налоговым законодательством (гл. 26.3 НК), и никакие другие услуги, не включённые в него, на ЕНВД перевести нельзя.

В компетенцию местных властей входит также установка корректирующего коэффициента (К2) по каждому виду «вменённых» работ и услуг. Сама базовая доходность устанавливается на законодательном уровне, так же как и ставка налога (15%). Правительство РФ ежегодно определяет величину коэффициента-дефлятора (К1), который применяется всеми «вменёнщиками» при исчислении налога.

Как перейти на ЕНВД и есть ли в этом смысл?

Поскольку переход на платежи единого налога на вменённый доход осуществляется по желанию, решение об этом ложится полностью на плечи руководителя фирмы.

У действующих и вновь созданных предприятий есть выбор, какой режим налогообложения выбрать – общий или один из специальных.

Как правило, речь идет о рассмотрении двух «льготных» вариантов: УСН и ЕНВД, а какой из них предпочтительней, нужно просчитывать в каждом конкретном случае.

Если предприниматель склоняется к «вменёнке», первое, что он должен сделать – узнать, подходит ли вообще его работа под действие ЕНВД по общероссийскому законодательству.

Затем следует уточнить, какие виды деятельности попадают под ЕНВД в конкретном регионе.

Сделать это можно в налоговой инспекции или на официальном интернет-портале ФНС, где, как правило, публикуются соответствующие решения органов власти муниципальных образований.

Стоит отметить, что исчисление единого налога на «вменёнке» не зависит от фактически полученных доходов, на него влияют только физические показатели, то есть площадь торговых помещений, численность автопарка, количество работников и т.д. (единицы определяются видом услуг).

Подходящий вид деятельности является обязательным, но не достаточным условием для применения ЕНВД. Даже если услуги попадают под «вменёнку», сама фирма может иметь ограничения в выборе этого режима:

- если «вменённые» работы производятся в рамках договора простого товарищества;

- предприниматель уже приобрёл по данному виду патент или стал плательщиком ЕСХН;

- среднесписочное число работников компании – свыше 100;

- парк автомобилей у фирмы – перевозчика составляет более 20 машин;

- фирма ведёт розничную торговлю в помещениях, превышающих по площади более 150 кв.м.

Будучи уже плательщиком единого налога, предприниматель автоматически теряет это преимущество, если его физические показатели выросли сверх разрешённых, он перестал заниматься «вменённым» видом деятельности либо этот вид выведен из-под ЕНВД на законодательном уровне – местном или государственном.

Источник: https://dezhur.com/db/buhgalteriya/vidy-deyatel-nosti-envd-u-kazhdogo-regiona—svoi.html

Вмененный налог ЕНВД для ИП и ООО | Когда ИП и ООО можно применять режим ЕНВД? — Эльба

Единый налог на вменённый доход (ЕНВД) — система налогообложения, которая подходит только для определённого бизнеса. ЕНВД заменяет сразу несколько налогов: НДС, НДФЛ индивидуального предпринимателя, налог на прибыль ООО и налог на имущество. Налог зависит не от дохода, а от размера бизнеса.

Кто может применять ЕНВД

ЕНВД действует по всей России, кроме Москвы. Вы можете перейти на ЕНВД, если у вас ИП или ООО, в которых не больше 100 сотрудников. Исключение — ООО, где 25% или больше уставного капитала принадлежит другой организации.

Виды бизнеса, попадающие под ЕНВД, устанавливают местные власти. Вот общий перечень, на который они ориентируются:

- Розничная торговля через небольшой магазин до 150 кв.м. Нельзя применять ЕНВД для торговли через интернет-магазин или по каталогам.

- Общественное питание с залом для посетителей не больше 150 кв.м.

- Бытовые услуги населению — ремонт обуви, бытовой техники, пошив одежды и другие услуги в соответствии с распоряжением Правительства.

- Перевозка людей и грузов, если в собственности не больше 20 машин.

- Ремонт, техобслуживание и мойка автомобилей.

- Ветеринарные услуги.

- Сдача в аренду мест на автостоянках.

- Размещение наружной рекламы на рекламных конструкциях — щитах, стендах, табло — и транспорте.

- Сдача в аренду жилья.

- Сдача в аренду земли для торговли и общепита.

- Сдача в аренду торговых мест на рынке или в торговом комплексе, палаток, лотков, а также точек общепита без залов обслуживания посетителей.

Сколько платить

Размер налога на ЕНВД не зависит от доходов. Поэтому вы заранее можете посчитать, сколько придётся платить, и оценить выгоду. Налог рассчитывается по формуле:

Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

Базовая доходность — месячный доход, установленный Налоговым кодексом для вашего вида бизнеса.

Физический показатель — размер одного из показателей бизнеса: площадь торгового зала, число работников, количество транспортных средств и т.д. Узнайте, по какому физическому показателю измерять бизнес, в пункте 3 статьи 346.29 Налогового кодекса.

К1 — коэффициент, который ежегодно устанавливает правительство. В 2017 году равен 1,798. В 2018 — 1,868.

К2 — коэффициент, определённый местным законом и не превышающий 1. Найти К2 для вашего бизнеса можно на сайте налоговой вашего региона в разделе «Особенности регионального законодательства».

Ставка налога — от 7,5% до 15%. Пока ни в одном регионе не введена пониженная ставка, поэтому везде применяется 15%.

Налог можно уменьшить на страховые взносы. ИП без сотрудников уменьшают налог полностью на взносы за себя.

ИП с сотрудниками и ООО уменьшают налог не более чем наполовину, и только на страховые взносы за сотрудников по вменённой деятельности, а также на больничные за первые три дня и платежи по ДМС.

С 2017 года ИП с сотрудниками смогут уменьшить налог не только на взносы за сотрудников и больничные, но и на взносы за себя, всё так же соблюдая ограничение в 50% от суммы налога.

Решили, что применять ЕНВД выгодно? Читайте статью о том, как перейти на ЕНВД.

Статья актуальна на 12.12.2017

Источник: https://e-kontur.ru/enquiry/25

Енвд и летние кафе

Почти во всех регионах страны предприятия общепита и розничной торговли по решению местных властей платят ЕНВД. В летнее время с появлением открытых кафе, площадок для продажи прохладительных напитков, мороженного возникают новые вопросы по налогообложению таких временных торговых точек. Разберем несколько примеров.

Например, у киоска по продаже быстрого питания (шаурма, куры-грилъ, пирожки и пончики)зала обслуживания нет. Как платить ЕНВД?

Ответ: Поскольку нет зала обслуживания, ЕНВД надо рассчитать исходя из базовой доходности 4500 руб. на каждого работника (п. 3 ст. 346.29 НК РФ). И не забудьте о поправочном коэффициенте К1 (на 2010 г.

он равен 1,295)2 и местном корректирующем коэффициенте К2.

Налогообложение палатки зависит, прежде всего, от документов, которые на нее получены. Например: организация решила поставить на летний сезон палатку, в которой будем продавать напитки и выпечку (закупать ее у ближайшей пекарни). Как она должна платить ЕНВД: как с розничной торговли или как с услуг общепита?

Ответ: Как платить ЕНВД в этой ситуации, зависит от того, является палатка по документам объектом общественного питания или объектом торговли.

Это может быть указано в разрешении, которое организация получила от местных органов власти на установку палатки.

Поскольку организация сама не изготавливаете кулинарную продукцию и другие продукты, скорее всего, у нее получено разрешение на розничную торговлю продовольственными и иными товарам.

Если палатка — объект торговли, то надо платить ЕНВД, учитывая базовую доходность — 9000 руб. с торгового места (скорректированную на К1 и К2).Например: Организация решила открыть летнее кафе, предполагая, что можно предложить посетителям кроме еды и напитков сигареты, зажигалки и прочую мелочь.

Не придется ли ей платить ЕНВД еще и с розничной торговли?

Ответ: Нет, в данном случае платить ЕНВД с розничной торговли не придется. Для целей ЕНВД продажа покупных товаров в объектах общепита не выделяется в отдельный вид деятельности, а входит в услуги общественного питания.

Минфин также согласен с тем, что продажа в кафе табачных изделий, зажигалок и других сопутствующих товаров относится к услугам общепита.

А вот если организация будет продавать товары, которые никак не связаны с организацией питания или досуга посетителей в этом кафе (например, надувные матрасы и пляжные полотенца), то их продажа может быть расценена как розничная торговля.

И в таком случае инспекторы могут заставить ее платить ЕНВД с одной и той же площади зала два раза (если он одновременно используется и как торговый зал, и как зал обслуживания посетителей): и по розничной торговле, и по услугам общественного питания.

Конечно, можно поспорить с проверяющими о том, нужно ли брать всю площадь зала для расчета налогов но двум разным видам деятельности или эту площадь нужно как-то распределять (несмотря на то что в гл. 26.3 НК РФ нет такого механизма распределения). Но лучше вообще уйти от необходимости платить налог дважды.

Для этого будьте осторожны при выборе товаров, которые вы собираетесь предлагать посетителям своего кафе. Следите за тем, чтобы их можно было однозначно назвать товарами, продажа которых связана с организацией питания и досуга ваших посетителей.

Например: Придется ли организации платить ЕНВД с розничной торговли, если в ее кафе будут продаваться также покупные продукты «на вынос»? К примеру, если она, помимо блюд, которые посетители едят за столиками, будем предлагать покупные булочки и напитки (соки, пиво).

Ответ: Нет, не придется.

Из определения розничной торговли, применяемого для целей ЕНВД, четко следует, что продажа любых продовольственных товаров (продуктов питания и напитков) в объектах общественного питания не относится к розничной торговле (ст. 346.27 НК РФ). Также не важно, кем изготовлены такие продукты и напитки: непосредственно этим кафе или другим производителем.

Источник: http://smartbuh.blogspot.com/2010/06/blog-post_29.html

Какой налог выбрать? Упрощенка (УСН), вмененка (ЕНВД) или общий (ОСНО)

Как выбрать систему налогообложения с учетом вида деятельности. От каких факторов зависит размер ЕНВД и кто имеет право работать по упрощенной и общей системе налогообложения. На что следует обратить внимание при регистрации ИП.

При выборе системы налогообложения нужно учитывать, что отдельные виды вашей деятельности попадать могут под ЕНВД, другими словами под единый налог на доход вмененный.

Необходимая вам информация указана в статье Налогового Кодекса России 346.26, пункт 2. Однако нужно заострить внимание и на том, будете ли вы ЕНВД платить или же нет. Все зависит от решения только органов местного самоуправления. Ведь именно они окончательно определяют те виды, которые и попадают под данный налог.

В случае если и вы попадаете под него, то вам ежегодно нужно будет уплачивать определенную сумму, рассчитывается, которая исходя из площади, месторасположения вашего предприятия, а также коэффициентов. Для отдельных видов данные показатели различны, однако схема одна – вы оплачиваете, не исходя уже из того, что получили на самом деле, а исходя из того, а что вы можете получить теоретически.

Как правило, в конце отчетного периода вы в обязательном порядке должны подать декларацию по ЕНВД, впрочем, несмотря ни на что все это не освобождает вас от ведения бухгалтерского учета.

Как правило, для малого бизнеса предназначена упрощенная система налогообложения (УСН).

Если численность предприятия, либо сотрудников ИП не более ста человек, оборот, обычно, не превышает 60 миллионов в год (это данные для 2011 года), в этом случае вы можете сразу же выбрать УСН, либо же перейти на нее немного позже.

Существует два вида УСН. Это доход-минус расход (иначе 15 процентов), доход (иначе 6 процентов). Опять же часть из регионов вправе понизить налоговую ставку. Вся отчетность ведется в виде небольшой книги доходов и расходов, в конце года, которая должна заверяться в налоговой инспекции, куда также предоставляется еще и декларация по УСН.

Однако, хотя те, кто на УСН работает, могут бухгалтерскую отчетность вовсе не сдавать (по крайней мере, пока что), вести ее все-таки нудно. Тем более что, вероятно, малый бизнес снова обяжут отчитываться максимально полно. На страховых налогах, если, конечно, вы не занимаетесь какими-либо отдельными видами производственной деятельности, никто из вас практически ничего уже не выигрывает.

Для ИП есть возможность применить УСН, применяемую уже на основе патента, впрочем, опять же, если именно в вашем регионе ранее принят закон о возможности использования такой вот системы. Если это, в самом деле, так, то уже в статье 346.25.1 перечислены те виды вашей деятельности, которыми вы и должны заниматься с тем, чтобы получить патент. Вообще, эта система аналогична ЕНВД.

И, наконец, общая система налогообложения, то есть когда под ЕНВД вы не подпадаете, вы можете выбрать ОСН. В принципе, тут все понятно, а именно НДС, налог на прибыль, на имущество, на заработную плату и полная бухгалтерия. Вам остается только смотреть и думать – какую же систему выбрать, чтобы выиграть.

Налоги индивидуального предпринимателя. Выбор идеальной схемы налогообложения

Как правило, регистрации ИП начинается, непосредственно с самоопределения.

То есть, вначале, вы обязаны определиться с тем, какую же систему налогообложения вы собираетесь применять для своей деятельности, когда будете индивидуальным предпринимателем.

В настоящее время все индивидуальные предприниматели осуществлять деятельность могут на основе трех различных между собой систем налогообложения получаемых доходов.

Любой индивидуальный предприниматель рано или поздно задается вопросом, какой же налог выбрать: Упрощенку (УСН), Вмененку (ЕНВД) или Общий (ОСНО)?

Выбирая систему налогообложения, вначале следует выяснить следующее:

- сколько видов деятельности в будущем вы планируете осуществлять;

- выясните, есть ли среди видов вашей деятельности виды, которые подпадают под ЕНВД , удовлетворяют ли они ваши показатели условиям, а также всем ограничениям, которые установлены Налоговым Кодексом России, для применения ЕНВД;

- необходимо выяснить, удовлетворят ли ваши показатели основным условиям и ограничениям, которые установлены Налоговым Кодексом России, для применения УСН;

- а также если возможно все-таки применение УСН, то какова же будет доля расходов по отношению ко всем полученным доходам, потому как от этого напрямую зависит выбор объекта налогообложения, будут это «Доходы» или же «Доходы минус расходы».

После чего нужно следовать приведенным ниже рекомендациям. Так, при определении в своем выборе также следует помнить и о том, что:

- все индивидуальные предприниматели, которые применяют общий режим налогообложения либо уплачивают ЕНВД, в отличие от многих организаций бухгалтерский учет не ведут в полном объеме;

- кроме того, индивидуальные предприниматели в случае применения УСН ведут учет в специальной книге учета доходов с расходами;

- если же налогоплательщик осуществляет такие виды деятельности, которые подпадают под разные системы налогообложения либо облагаются налогами по различным ставкам, то он должен уже вести раздельный обособленный учет своих доходов с расходами по каждому из своих видов деятельности, уже облагаемому налогами по-разному. Когда какие-то из расходов распределить прямо невозможно, то в большинстве случаев их распределяют косвенным путем пропорционально всей доле выручки в выручке общей отчетного (то есть налогового) периода;

- в случае если налогоплательщик по своим одним видам деятельности уплачивать обязан ЕНВД, а по иным хочет применять УСН. Следовательно, при расчете предельного размера всей выручки для УСН совсем не учитывается выручка от таких видов деятельности, которые подпадают под ЕНВД. При определении предельного количества его работников, учитываются, как правило, все работники.

Таким образом, при выборе объекта налогообложения в случае применения УСН обязательно нужно составить финансовый прогноз, а также сравнить предполагаемые доходы с расходами. Практический опыт подсказывает, что когда расходы составят более 60% от всего дохода (а начиная с 2010-ого года более 40% от дохода), то выгоднее все-таки уплачивать налог с такой налоговой базы, как «доходы – расходы».

Как правило, самый частый вопрос при желании открытия магазина (или палатки): «Какой налог лучше?» Конечно, лучше всего УСН (иначе упрощенка) 6% доходы.

Однако, магазин это розничная торговля, а значит, теоретически она подпадает под ЕНВД, правда, ЕНВД вводится уже местными властями.

Если же магазин открывать в Москве, то выбрать можно УСН или же ОСНО; если, например, в Петербурге, то только ЕНВД (потому как он обязателен к применению). А если два магазина, то есть и в Москве, например, и в Питере, то, в этом случае, один будет уже на УСН, другой на ЕНВД.

https://www.youtube.com/watch?v=quqC-9S5bac

При этом важное значение имеет также расположение магазина, а вовсе не место вашей регистрации в качестве ИП или же ООО. Впрочем, уже до начала регистрации в качестве ИП вы в обязательном порядке должны определиться с вашим налоговым режимом.

© Анна, BBF.ru

Источник: https://BBF.ru/magazine/6/3411/

Единый налог на вмененный доход – ЕНВД

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Налоговым Кодексом РФ, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Единый налог на вмененный доход (сокращ. ЕНВД, «вменёнка») — это система налогообложения отдельных видов предпринимательской деятельности. При этом налогом облагается именно определенный в законе вид деятельности, а не фактический доход юридического лица или предпринимателя, поэтому ЕНВД прекрасно сочетается с общей или упрощенной системой налогообложения.

Основное отличие ЕНВД от этих систем — то, что налог берется не с фактически полученного, а с вмененного дохода, то есть с того, который предполагается у вас.

Так что, независимо от того, получил ли предприниматель в данном налоговом периоде доход больший или меньший, чем установлено, он всё равно обязан уплатить налог в той сумме, которая была определена уполномоченными органами для данного вида деятельности.

Есть ли ограничения по размеру доходов при «вмененке»?

Нет таких ограничений, во всяком случае, пока. Так что, если ваш бизнес на вмененном налоге развивается успешно и сумма уплачиваемого налога уже кажется смешной — это не повод опасаться «слёта» с ЕНВД. Утратить право на применение ЕНВД можно только при изменении физпоказателей или если местные законодатели вдруг передумают и выведут ваш вид деятельности из перечня подпадающих под вмененку.

Кто является плательщиком ЕНВД?

Организации и индивидуальные предприниматели, которые осуществляют виды деятельности, облагаемые вмененкой. Причем — все, практически без исключений, (конечно, при условии, что для этой деятельности в вашем регионе установлен ЕНВД). Но имеются исключения, при которых применять ЕНВД нельзя (глава 26.3 НК РФ).

Какие виды деятельности облагаются по этой системе?

Общее представление можно получить, прочитав пункт 2 статьи 346.26 НК, но потом обязательно надо уточнить это по законодательному акту вашего муниципального образования (города, района): согласно этому пункту именно местная власть решает — какая деятельность (в пределах перечня Налогового кодекса) будет облагаться вмененкой, а какая — нет.

Как перейти на ЕНВД?

Только одним способом — начав заниматься хотя бы одним из видов деятельности, подпадающим под эту систему согласно вашему местному закону (постановлению).

Соответственно, «уйти» с вмененки можно лишь прекратив такую деятельность. Или же — перестроив свой бизнес так, чтобы он перестал укладываться в ограничения пункта 2 статьи 346.26 НК.

Например, для розничной торговли или общественного питания — увеличив площадь торгового зала (зала обслуживания посетителей) свыше 150 кв.м.

, для автотранспортных услуг — расширив автопарк свыше 20 единиц, для гостиничного бизнеса — перевалив за предел площади спальных помещений в 500 кв.м. (по каждому объекту). Или, как вариант, создать простое товарищество. Тогда, в соответствии с п.2.1 ст.346.

21 единый налог не будет применяется в отношении видов предпринимательской деятельности, указанных в пункте 2 статьи 346.26 НК, в случае осуществления их в рамках договора простого товарищества (договора о совместной деятельности).

В общем, «вмененку не выбирают»: если ваша деятельность попадает под нее — значит, вы уже на ЕНВД, надо платить. Если не попадает — увы, добровольного перехода законами не предусмотрено.

Как зарегистрировать деятельность, облагаемую ЕНВД?

Если такая деятельность будет осуществляться систематически, то необходимо внести соответствующие данные в документы (запись в госреестре, устав, свидетельство предпринимателя).

Что же касается регистрации в налоговой, то тут надо запомнить — единый налог платится по месту осуществления предпринимательской деятельности. Соответственно, и декларация подается тоже по месту ее осуществления.

То есть если вы не состоите на учете в ИФНС, на территории которой будете вести деятельности, то надо зарегистрироваться там в качестве плательщика ЕНВД в течение 5-ти рабочих дней со дня начала ведения деятельности, попадающей под этот налог.

Также надо подавать такое заявление и в свою налоговую, где вы состоите на учете по месту нахождения организации или места жительства ИП, если Вы там не были ранее зарегистрированы как налогоплательщик ЕНВД.

С 2010 года внесены уточнения правил постановки на учет для тех видов деятельности, которые носят «распределенный» характер. Обязанность вставать на учет ограничена местом нахождения организации либо местом жительства индивидуального предпринимателя при осуществлении следующих видов деятельности (абзац 3 п. 2 ст. 346.28 НК РФ):

оказание автотранспортных услуг по перевозке пассажиров и грузов (п/п 5 п. 2 ст. 346.26 НК РФ);

развозная и разносная розничная торговля (п/п 7 п. 2 ст. 346.26, абз. 16 ст. 346.27 НК РФ);

размещение рекламы на транспортных средствах (п/п 11 п. 2 ст. 346.26 НК РФ).

В п. 3 ст. 346.28 НК РФ установлены сроки, в течение которых налоговый орган должен осуществить постановку на учет и снятие с учета налогоплательщика. Этот срок равен пяти рабочим дням (ст. 6.1 НК РФ) и считается с момента получения налоговым органом заявления о постановке на учет либо заявления о снятии с учета.

Можно ли уменьшить единый налог?

К сожалению, способов сделать это не так много, раз налог определяется не прибылью и даже не выручкой, а физическими показателями. Собственно, и введена вмененка была именно для тех видов мелкого бизнеса, где крутится много налички, а налоговый контроль затруднен.

Поэтому всё, что можно сделать — подумать над своими физическими показателями. Если налог платится с каждого квадратного метра площади (торговля, общепит) — проанализируйте: а эффективно ли используются эти метры? Может быть, можно без больших потерь сдать их в аренду или переоборудовать в подсобные помещения?

Если физическим показателем является количество работников (услуги), то надо обдумать — все ли они нужны на полной занятости? Может быть, допустима чья-то работа не полный день — такие сотрудники учитываются при расчете среднесписочной численности пропорционально отработанному времени.

Если такой ЕНВД для вас не единственный вид деятельности, то можно попытаться уменьшить физпоказатель организационными мерами: выделить сотрудников, занимающихся данными услугами, в отдельное подразделение (бригаду), руководителя которой подчинить непосредственно директору.

Если же поручить все расчеты по этому подразделению одному бухгалтеру, то можно делать вид, что все остальные сотрудники к ЕНВД вообще отношения не имеют.

Ну, а если ваша специфика предполагает уплату налога с торгового места или площади информационного поля (реклама), то тут уже трудно что-либо придумать.

Источник: http://xn--d1ahnhhhh6g.xn--p1ai/buhobsluzhivanie/nalogip/1.html