Ндфл при увольнении сотрудника: срок перечисления, порядок уплаты налога с зарплаты, компенсации за неиспользованный отпуск и выходного пособия

В случае увольнения сотрудника в последний рабочий день работодатель обязан произвести окончательный расчет и выплатить все причитающиеся средства.

При этом работодателю не нужно забывать о своих обязанностях налогового агента в отношении дохода своих работников.

При выплате НДФЛ при увольнении работника должна учитываться определенная специфика в плане сроков перечисления налога и его начисления.

Понятие

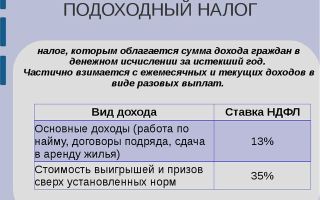

НДФЛ – подоходный налог. Им облагаются все полученные доходы на территории России. Для граждан, имеющих статус налоговых резидентов, ставка НДФЛ составляет 13% (для находящихся на российской территории свыше 183 дней в течение года), для нерезидентов – 35%.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь через форму онлайн консультанта (все регионы) или звоните по телефонам.

При получении доходов, связанных с трудовой деятельностью, работодатель сотрудника выступает его налоговым агентом. Он обязан рассчитать, удержать и перевести НДФЛ за своего сотрудника. В соответствии с 226 ст. Налогового кодекса удерживать НДФЛ должны следующие категории плательщиков:

- организации (юрлица), зарегистрированные в РФ;

- предприниматели;

- нотариусы;

- адвокаты;

- обособленные подразделения компаний.

Ответственность за исчисление, удержание и уплату налога на доходы физических лиц возложена не на работника, как налогоплательщика, а на работодателя.

В случае увольнения сотрудника в последний рабочий день необходимо произвести с ним окончательный расчет и выплатить все положенные суммы (согласно ст. 84.1 и 140 ТК РФ):

- зарплату за фактически отработанное время;

- компенсацию за неиспользованный отпуск при увольнении;

- выходное пособие (если положено по Трудовом кодексу или предусмотрено коллективным договором);

- прочие компенсации по договоренности с сотрудником.

Датой получения всех выплат при увольнении считается последний рабочий день, за который сотрудник получил доходы (согласно п. 2 ст. 223 НК). Именно на эту дату должны быть начислены НДФЛ с доходов работника (по п. 3 ст. 226 НК).

Если работодатель не будет соблюдать правила относительно сроков выплаты дохода увольняющемуся сотруднику, то он должен будет заплатить ему компенсацию за каждый день просрочки.

При крупных масштабах нарушений трудового законодательства компании грозит привлечение к административной ответственности в виде штрафа до 50 тыс. р. (по ч. 6 ст. 5.

27 КоАП РФ), а руководителю – вплоть до уголовной ответственности.

При определении сроков для окончательного расчета есть одно исключение. Так, если в последний день сотрудник не пришел на работу за трудовой книжкой, то выплата может быть перенесена на другой день. Например, когда сотрудник придет за расчетом или на следующий день (по ст. 140 ТК РФ).

Сроки перечисления НДФЛ при увольнении в 2018 году

В случае когда граждане получают доходы, не связанные с рабочей деятельностью (например, продают квартиру), они рассчитывают и перечисляют налог раз в год. Работодатель же должен перечислять НДФЛ регулярно несколько раз в месяц в день выплаты зарплаты.

Что касается НДФЛ с доходов при увольнении, то оно выплачивается с некоторыми особенностями. Согласно п. 6 ст. 226 НК РФ, НДФЛ с увольнительных выплат перечисляется на следующий рабочий день после увольнения.

Сроки уплаты НДФЛ при увольнении в 2018 году не зависят от способа выплаты зарплаты.

Налог уплачивается в бюджет не позднее дня, который следует за днем выплаты при перечислении дохода на зарплатную карту, выдаче его наличными из кассы или со счета работодателя в банке.

Расчет и порядок перечисления

С суммы, которая выплачивается сотруднику в виде увольнительных, НДФЛ удерживается по стандартной ставке 13% (как и с обычной зарплаты). В налогооблагаемую базу для расчета НДФЛ включаются:

- Зарплата.

- Компенсация за неиспользованный отпуск.

- Выходное пособие, превышающее установленный законом лимит (согласно Письму Минфина № 03-04-06/9881 от 2017 года).

Согласно 225 ст. НК НДФЛ рассчитывается как налогооблагаемая база*13%.

Например, в последний рабочий день сотруднику начислили зарплату за отработанное время в размере 26 тыс. р. и компенсацию неиспользованного отпуска в размере 24 тыс. р. НДФЛ, удержанный с зарплаты, составил 3380 р.

, с компенсации неиспользованного отпуска – 3120 р. На руки сотрудник получил 43500 р. (22620+20880) за минусом НДФЛ 6500 р. (3120+3380). Работодатель обязан перечислить 6500 р.

на следующий день, его можно заплатить одной платежкой.

С учетом данного примера можно выделить следующий порядок уплаты НДФЛ при увольнении:

- Работодатель начисляет увольнительные выплаты.

- Удерживает из указанных доходов налог.

- Выплачивает сотруднику доходы за минусом НДФЛ.

- Перечисляет НДФЛ в бюджет по местонахождению работодателя до 1 нерабочего дня.

За все удержанные и перечисленные суммы НДФЛ работодатель обязан отчитаться перед инспекцией по форме 6-НДФЛ. Стоит отметить, что в данную отчетную форму попадают исключительно налогооблагаемые доходы, чтобы не было расхождений.

Так, например, полученная зарплата и компенсация за неиспользованный отпуск в обязательном порядке прописывается в отчете. Тогда как выходное пособие указывается только в той части, которая облагается НДФЛ.

Например, работнику выплачено выходное пособие в размере 60 тыс. р., НДФЛ взимался с 20 тыс. из них. Следовательно, в 6-НДФЛ включается только сумма в 40 тыс. р.

, чтобы не было расхождений по начисленным и перечисленным налогам.

Стоит отметить, что налогооблагаемая база должна уменьшаться на вычеты, предусмотренные законом. Например, для инвалидов ВОВ они составляют 3000 р., Героев РФ – 500 р. в месяц, для родителей 1400 р. на первого ребенка и столько же на второго и пр.

Ндфл с компенсации за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск при увольнении относится к налогооблагаемым выплатам, следовательно, на нее начисляется НДФЛ. При этом у работодателей часто возникают затруднения относительно того, в какие сроки необходимо перечислить НДФЛ с компенсации за отпуск.

Ведь применительно к отпускным НДФЛ перечисляется не в день их выплаты, а в конце месяца.Работодателю следует учитывать, что компенсация за неиспользованный отпуск не является отпускной выплатой (согласно ст. 114, 122, 126 ТК). Датой получения компенсации является последний рабочий день.

Поэтому НДФЛ удерживается в последний рабочий день сотрудника, т. е. он получает на руки компенсацию уже за вычетом НДФЛ.

При этом перечислить НДФЛ в бюджет нужно не позднее следующего дня (согласно п. 6 ст. 226 НК РФ).

Например, если работник уволился 22 мая, то в этот день ему перечисляется компенсация за минусом налога. А 23 мая работодатель обязан перевести ее в бюджет.

Но если работодатель выполнит свои обязанности налогового агента досрочно и перечислит налог в день выплаты дохода, то это не будет считаться нарушением.

Ндфл с выходного пособия

Выходное пособие при увольнении не относится к обязательным выплатам. Согласно ст. 178 ТК оно выплачивается при сокращении численности или штата, а также при ликвидации компании. Также оно может выплачиваться по договоренности с увольняемым сотрудником или же его выплата может обговариваться условиями коллективного договора.

Трудовой кодекс предусматривает минимальные лимиты для выходного пособия (если его выплата обязательна по закону).

Так, работнику выплачивается среднемесячный заработок в день увольнения, еще один – на период его трудоустройства (если он не сможет найти работу за второй месяц после увольнения).

Выходное пособие за третий месяц выплачивается по решению службы занятости, если уволенный сотрудник успел встать на учет в течение двух недель после увольнения, и если обратившийся работник не был трудоустроен в течение 3 месяцев.

Статья 217 Налогового кодекса и пояснения Минфина указывают на то, что выходное пособие платится, только если оно превышает 3 среднемесячных заработка или 6 заработков для работников Крайнего Севера. В пределах указанного лимита НДФЛ не начисляется.

Приведем пример начисления НДФЛ на выплаченное выходное пособие.

Инженеру Потапову начислили при увольнении выходное пособие в размере 105 тыс. р. Его среднемесячный заработок составлял 25 тыс. р. Соответственно, необлагаемая сумма выходного пособия составила 75 тыс. р. С 30 тыс.р. (105000-75000) работодатель должен удержать и перечислить НДФЛ в размере 3900 р. На руки инженер поучит 101100 р.

(105000-3900).

Ответственность за несвоевременную уплату НДФЛ

Неправомерное неудержание и неперечисление НДФЛ в бюджет является основанием для наложения штрафных санкций на работодателя. Так, налоговая инспекция вправе наложить штраф в размере 20% от суммы, подлежащей уплате (согласно 123 ст. НК РФ).

Если речь идет о крупных суммах неплатежей НДФЛ, то штраф может составить 100-300 тыс. р.или в размере зарплаты за 1-2 года с лишением права на занятие определенных должностей до 3 лет. Также работодателю грозит арест до 6 месяцев или лишение свободы до 2 лет.

Таким образом, работодатель выступает в отношении доходов сотрудника налоговым агентом.

Он обязан произвести удержание налога из доходов, а затем перечислить НДФЛ в бюджет. Налоговая ставка составляет 13%. При увольнении налогооблагаемую базу образуют зарплата сотрудника, компенсация неиспользованного отпуска и выходное пособие сверх лимита.

Работодатель обязан перечислить НДФЛ не позднее следующего дня за получением окончательного расчета, а именно дня увольнения или последнего рабочего дня сотрудника.

Источник: https://pravo.team/trudovoe/uvolnenie/ndfl.html

Выплаты при увольнении

Потеря или смена работы всегда грозят финансовыми трудностями. Поэтому каждый работник должен знать на какую сумму он имеет право рассчитывать после прекращения трудовых отношений. Выплаты, гарантированные государством, в качестве обязательных для работодателя, установлены соответствующими нормами права.

Какие выплаты положены при увольнении?

Размер выплачиваемых сумм условно можно разделить на три вида:

- Заработная плата в размере, определенном при установлении трудовых отношений.

- Денежное возмещение за неиспользованные дни отпуска.

- Пособие в случае вынужденного увольнения.

Каждый случай расторжения договора и последующих выплат рассчитывается бухгалтерией индивидуально в зависимости от зарплаты, периода работы, основания увольнения, а также положений по выплатам, закрепленным специальными совместными актами, заключенными между организацией и ее сотрудниками.

- Окончательный расчет при увольнении по желанию работника.

В данном случае увольняющийся имеет право на то, что он заработал в текущем месяце, а также денежное возмещение, если у него остались дни неиспользованного отпуска.

Заработная плата рассчитывается обычным способом начисления зарплаты, предусмотренным трудовым соглашением, пропорционально количеству отработанного времени или объема выполненной работы.

Выплата неиспользованного отпуска производится бухгалтерией из расчета календарного периода для начисления дней отдыха, начиная с даты устройства на работу.

Исходя из продолжительности отпуска, высчитывается среднее значение количества дней отпуска за 1 рабочий день и умножается на отработанный период.

Полученное количество дней умножается на среднее значение денежных выплат как при расчете отпускных.

Начисленные денежные средства должны быть выданы или перечислены работнику в последний рабочий день. Эти же правила действуют при уходе работника на пенсию. Кроме указанных выплат специальными трудовыми документами организации могут выплачивать и другие денежные премии и поощрения для пенсионеров.

- Компенсации при увольнении по сокращению штатов или в связи с ликвидацией организации.

Однако, если работник теряет свое место помимо его воли – в связи с ликвидацией или по сокращению штата, работодатель обязан возместить увольняемому человеку его финансовые издержки на период поиска работы денежным пособием выплата которого предусмотрена статьей 178 ТК РФ.

https://www.youtube.com/watch?v=IC7ThmPtDug

При увольнении в такой ситуации некоторые ошибочно полагают, что все компенсационные средства будут выплачены единовременно. Это не так. Данное пособие выплачивается в несколько этапов:

- Совместно с основными выплатами в день увольнения выплачивается пособие в размере среднего месячного заработка.

- Спустя месяц выдается аналогичная сумма, если работник не отыскал себе место. Обычно данный факт подтверждается трудовой книжкой.

- Для тех, кто встал на учет в органы службы занятости существует возможность получить пособие и в третий раз. Для получения денег потребуется справка из службы занятости об отсутствии необходимых вакансий.

Для работников, уволенных помимо их воли по объективным причинам в районах Крайнего Севера или приравненных к ним территорий, период выплат пособий составляет полгода.

Налогообложение выплат

Все мы обязаны платить налоги от доходов. Основным налогом для работников является НДФЛ. Государство освободило выплаты, производимые при увольнении от уменьшения их размера налогом. Однако, есть исключения.

Так, НДФЛ облагаются суммы, выплаченные работодателем за неиспользованный отпуск, а также иные денежные суммы, выплачиваемые работнику по коллективному договору или иному трудовому соглашению. Поэтому бремя налогов по этим выплатам падает на увольняемого сотрудника.

При решении вопроса о выплате ЕСН с получаемых сумм при расторжении договора, законодатель рассудил аналогично. Абсолютно все выплаты, которые причитаются уходящему работнику не облагаются ЕСН, кроме тех, что работодатель предусмотрел помимо установленных законом.

Ответственность за невыплату компенсации

Как и любое незаконное действие, недобросовестная или несвоевременная выплата всех причитающихся сумм работнику, грозит организации санкциями.

Существует несколько видов ответственности за подобные нарушения:

В случае просрочки в выплате денег уволенному работнику, работодатель обязан уплатить компенсацию, размер которой установлен статьей 236 ТК РФ. В 2017 году она рассчитывается из исходя из ключевой ставки, которая устанавливается ЦБ РФ. Полученное значение делится на 150 и умножается на остаток недополученных сумм.

В данном случае при выявлении факта нарушения законодательства, уполномоченный орган привлекает организацию и ее руководителя к ответственности по статье 5.27 КоАП РФ. Санкцией статьи предусмотрены как денежный штраф, так и дисквалификация руководителя фирмы или предприятия.

В исключительных случаях злостного уклонения от исполнения своих обязанностей руководитель организации единолично или совместно с главным бухгалтером может быть привлечен и к уголовной ответственности по статье 145.1 УК РФ.

Таким образом, выплата выходного пособия является важным и ответственным мероприятием, требующим щепетильного подхода.

Не выплатили компенсацию

Спор по выплате компенсаций и причитающихся пособий относится к категории индивидуальных споров, поэтому в соответствии со статьей 381 ТК РФ. Поэтому решение вопроса несвоевременной выплаты или отказа от перечисления причитающихся денег при увольнении следует решать либо в Комиссии по индивидуальным трудовым спорам, либо в суде.

Для того, чтобы подтвердить обоснованность своих притязаний необходимо доказать:

- Наличие трудовых отношений (копии приказов о приеме, трудовой договор, трудовая книжка).

- Срок расторжения трудовых отношений (приказ об увольнении, расчетный листок).

- Подтвердить размер причитающихся пособий (приказы об отпусках, справка из службы занятости, копии или выписки из коллективного договора или иного документа, устанавливающего размер выплат).

Заключение

- Вне зависимости от условий увольнения работодатель обязан выплатить в строго установленные сроки все причитающиеся средства работнику в полном объеме.

- Сотрудник, несогласный с действиями руководителя или размером сумм, вправе обратиться за защитой своих прав в суд или КИТС.

Наиболее популярный вопрос и ответ на него по выплатам при увольнении

Список законов

Вам будут полезны следующие статьи

Источник: http://lgoty-expert.ru/vyplaty-i-kompensacii/vyplaty-pri-uvolnenii/

Когда перечислять НДФЛ при увольнении работника

Сразу определим последние сроки расчетов с бюджетом.

НДФЛ при увольнении, срок перечисления регламентирован в Налоговом кодексе, а именно в п. 6 ст. 226. Так, работодатель обязан перечислить налог не позднее дня, следующего за днем, в котором были произведены выплаты. Следовательно, налог с окончательного расчета должен быть перечислен в ФНС не позднее дня, следующего за днем расторжения трудового договора.

Если дата уплаты НДФЛ при увольнении выпадает на выходной или праздничный, то допустимо перечислить бюджетный фискальный платеж в первые рабочие сутки. Однако налоговики настоятельно рекомендуют осуществлять расчеты с бюджетом одновременно, то есть в день осуществления выплат работникам.

Теперь подробнее разберем порядок налогообложения выплат, начисленных при расторжении трудового договора.

Что придется заплатить

По трудовому законодательству работодатель обязан выплатить увольняющемуся специалисту следующие деньги:

- Провести окончательный расчет по заработной плате за фактически отработанное время. Причем начислить придется не только должностной оклад, но и все стимулирующие и компенсационные выплаты, которые закреплены в положении об оплате труда.

- Исчислить компенсацию при увольнении (код дохода НДФЛ 2018 — «2013»). Размер компенсации зависит от количества неиспользованных дней отпуска. Подробнее о том, как рассчитывать компенсацию, читайте в статье за неиспользованный отпуск в 2018 году».

- Рассчитать сумму выходного пособия, если такое обязательство закреплено в положении по оплате труда или же предусмотрено трудовым законодательством. Например, выходное пособие при сокращении.

- Проконтролировать наличие задолженностей по расчетам с подотчетными лицами и командировочным, провести передачу ценностей, если бывший сотрудник являлся материально ответственным лицом. Проконтролировать иные долги.

Все деньги, которые причитаются увольняющемуся специалисту, работодатель обязан выплатить в день расторжения трудового договора. За нарушение предусмотрена административная ответственность. Срок перечисления НДФЛ при увольнении сотрудника 2017-2018 зависит от даты расторжения трудового договора.

Теперь рассмотрим, с каких выплат следует исчислять подоходный налог, а с каких удержание не производится.

Налогообложение «увольнительных» денег

Вопрос налогообложения окончательного расчета по заработной плате не возникает. Всю зарплату, которая положена специалисту за фактически отработанное время, следует обложить подоходным налогом. Отметим, что если сотруднику положены налоговые вычеты, то их применяйте в общем порядке.

Исчисленная компенсация отпуска при увольнении облагается НДФЛ так же, как и обычный отпуск и заработная плата. К компенсационным деньгам применяется ставка 13 %, при наличии права на налоговый вычет налогооблагаемая сумма уменьшается на сумму вычета в общем порядке.

Если специалисту положены выходные пособия, то от вида и размера выплаты зависит и порядок налогообложения.

Например, пособие при сокращении штата или ликвидации компании не облагается подоходным налогом, а если сотруднику выплатят премию в качестве выходного пособия, то ее придется обложить подоходным налогом.

Все правила налогообложения данного вида выплат в отдельном материале «Облагается ли выходное пособие налогом на доходы физлиц».

Командировочные расходы не должны облагаться подоходным налогом, если размер суточных не превышает лимит, установленный в 217 статье НК РФ. Так, если суточные больше 700 рублей в день на поездки по России, и 2500 рублей — по выездам за рубеж, то с суммы превышения исчислите вычеты в общем порядке. В таком случае оплата НДФЛ при увольнении (сроки) не отличается от общеустановленных.

Подведем итоги

Заработная плата, некоторые виды выходных пособий, а также компенсация при увольнении облагается НДФЛ в общем порядке. Налоговые вычеты применяются в соответствии с НК РФ. Для увольнительных выплат исключений не предусмотрено.

Последний срок уплаты НДФЛ при увольнении — день, следующий за днем перечисления окончательных расчетных выплат, то есть день, следующий за датой расторжения трудового соглашения. Если эта дата выпадает на выходной или праздник, то завершите расчет в первые трудовые сутки (п. 6-7 ст. 6.1 НК РФ).

Образец платежки по налогу на доходы физлиц

Подробную инструкцию вы найдете в статье о том, как правильно заполнить платежку НДФЛ. Там же можно скачать бланк 2018 года.

Скачать

Источник: https://gosuchetnik.ru/bukhgalteriya/kogda-perechislyat-ndfl-pri-uvolnenii-rabotnika

Выходное пособие при увольнении НДФЛ

Выходное пособие облагается НДФЛпо льготной схеме. Это означает, что сумма выходного пособия подлежит обложению данным налогом не в полном объеме. В чем же особенности обложения НДФЛ выходного пособия?

В чем заключается суть льготы

Выходные пособия облагаются НДФЛ в льготном режиме на том основании, что они считаются компенсационными выплатами, которые устанавливаются федеральными или региональными законодательными актами, решениями муниципалитетов.

ОБРАТИТЕ ВНИМАНИЕ!Под льготу не подпадают «увольнительные», которые работник получает за производственные результаты.

Суть льготы в том, что выходное пособие при увольнении НДФЛ облагается лишь в той части, которая, согласно абз. 1, 6, 8 п. 3 ст. 217 НК РФ, превышает 3-кратный размер среднемесячной зарплаты. А для районов Крайнего Севера необлагаемая планка поднята до 6-кратного размера среднемесячного заработка.

С перечнем льгот по НДФЛ можно ознакомиться в материале«Какие льготы предусмотрены по НДФЛ в 2017 году».

При каких обстоятельствах выплачиваются выходные пособия

Законодательно установлены следующие основания для выдачи выходных пособий:

- В соответствии с нормами чч. 1, 3 ст. 84 ТК РФ – прекращение трудового договора из-за нарушения правил его заключения, произошедшего не по вине работника, если продолжение работы невозможно вследствие этого нарушения.

- В соответствии с нормами ч. 1 ст. 178 ТК РФ – расторжение трудового договора, произошедшее по причине ликвидации компании или сокращения штата сотрудников.

- В соответствии с нормами абз. 3 ч. 3 ст. 178 ТК РФ – расторжение трудового договора по причине призыва работников в ряды Вооруженных сил России.

- В соответствии с нормами абз. 5 ч. 3 ст. 178 ТК РФ – расторжение трудового договора из-за отказа сотрудника вместе с нанимателем перевестись на работу в другую местность.

Отметим, что данный список не имеет закрытого характера, поэтому коллективными и трудовыми договорами могут быть установлены другие основания для выдачи выходных пособий.

О принципах определения суммы выплат, попадающих под льготу, можно ознакомиться в материале«Как рассчитать необлагаемую сумму “увольнительных” выплат» .

Как облагаются НДФЛ выплаты выходных пособий, не указанные в ТК РФ

В Трудовом кодексе не определены такие обстоятельства расторжения трудовых договоров, как выход на пенсию и обоюдное согласие сторон. Подобных случаев множество, и у работодателя возникают затруднения, можно ли считать выплаты в этих обстоятельствах компенсационными. Иначе говоря, можно ли применить к ним льготную планку.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 455 09 86 (Москва)Это быстро и бесплатно!

Контролирующие органы не раз возвращались к этой теме, и, как правило, их разъяснения говорят в пользу применения льготы. Общий смысл таков: положения п. 3 ст. 217 НК РФ применимы ко всем основаниям выплаты выходного пособия, независимо от того, указаны они в Трудовом кодексе или определены внутренними договорами организации.

Источник: http://pravostoriya.ru/vyhodnoe-posobie-pri-uvolnenii-ndfl/

Когда платить НДФЛ при увольнении (расчете) в 2018 году — с расчета, сотрудника

Соответственно с ТК России при увольнении работника начальник должен полностью рассчитаться с ним в последний день работы.

Трудности могут вызвать оплата НДФЛ при увольнении. Бухгалтеры спрашивают, как совершить подсчет НДФЛ, когда и в какой период оплатить налог, что прописывать в назначении платежа.

Что нужно знать

При оплате НДФЛ в бюджет необходимо руководствоваться ст. 226 НК РФ. Согласно ей подоходный налог перечисляют в период выплаты заработной платы или на следующий день.

При этом не важно, как сотрудник получил сумму средств — на карту банка либо наличными из кассы компании. Зарплата граждан относится к тем источникам доходов, которые облагаются налогом.

При этом НДФЛ удерживается из зарплаты раз в месяц в период совершения окончательного расчета по факту отработанного времени.

Определенный период оплаты НДФЛ причисляется не только к самой заработной плате, но и ко всем выплатам.

Дата оплаты налога с заработной платы – не позже следующего дня выплаты дохода (окончательного подсчета).

Особенности перечисления налога

В последний день работы сотрудника с ним согласно ст. 140 ТК РФ совершаются подсчеты. С одной стороны, сотрудник возмещает причиненный им убыток компании, а с другой – начальник платит свой долг — остаток заработной платы, возмещения за неиспользованный отпуск, больничный и т.п. Данные суммы облагаются налогами, в частности подлежат начислению НДФЛ.

В случае увольнения начальник для оплаты НДФЛ обязан следовать алгоритму:

| Вычислить сумму налога | Которая подлежит оплате |

| Удержать налог из дохода сотрудника | При его причислении |

| Отправить налог в бюджет по месту расположения компании-работодателя не позже первого нерабочего дня уволенного работника | Налог платится через соответственную службу ФНС |

| После завершения года, который является налоговым периодом для налога на доход, оформить налоговую отчетность, где будут отображаться снятые с уволенного работника средства | Декларация составляется по форме 2-НДФЛ. Согласно ст. 229 НК отчетность передается в налоговую организацию до конца апреля |

Когда платить НДФЛ при увольнении? Независимо от способа оплаты сотруднику окончательного расчета, НДФЛ должен перечисляться не позднее, чем на следующий день после получения увольняемым сотрудником расчета.

При этом не важен вид вознаграждения. Не важна и форма выплаты. Безразлично, совершается ли она перечислением на карты сотрудников, выдачей наличными в кассе организации либо другим способом.

Уплата с компенсации

Компенсация за неиспользованный отпуск при увольнении не относится к отпускным уплатам. В целях НДФЛ моментом получения дохода всех выплат, в том числе компенсации за неиспользованный отпуск считается последний рабочий день, за который сотруднику причислили доход.

На эту дату необходимо начислить налог на доход сотрудника. Удержать эти же деньги из дохода сотрудника нужно при совершении увольнительных выплат.

А вот отправить в бюджет налог с данных выплат, в том числе и с компенсаций¸ вы должны не позже дня, который следует за днем оплаты дохода сотруднику.

К примеру, сотрудник увольняется 12 июня. Тогда на 12.06.2018 вы рассчитываете сумму дохода работника, начисляете с нее НДФЛ и оплачиваете сотруднику за минусом налога.

Источник: https://zanalogami.ru/kogda-platit-ndfl-pri-uvolnenii/

Какие налоги платим при увольнении сотрудника и в какие сроки

Виды выплат Вне зависимости от причин расторжения трудового договора, требуется произвести окончательный расчет. К обязательным выплатам относятся:

- зарплата работника;

- компенсация за отпуск, который не был использован;

- выходное пособие при прекращении взаимоотношений между сторонами договора по п. 2 ч. 1 ст. 81 ТК РФ.

К дополнительным видам денежной поддержки можно отнести: пособие при увольнении по соглашению двух сторон, а также иные виды материальной компенсации, установленной коллективным договором. Порядок выдачи и удержания Понятно, что все причитающиеся денежные средства должны быть выплачены работнику. Одновременно некоторые из них иногда могут быть и удержаны.

Тем не менее выплата окончательного расчета при увольнении, в том числе и компенсирующего пособия, должна быть проведена в последний день трудовой деятельности лица.

Кроме этого, при расчете данного вида компенсации необходимо учитывать и уплату налогов, если сумма денежного довольствия будет превышать зарплату работника в три раза.

В ином случае НДФЛ не уплачивается.

Пример окончательного расчета Сотрудник, который завершает свои трудовые взаимоотношения с конкретной организацией, имеет право на получение заработанных денег и иных компенсаций, если основания увольнения позволяют это сделать. Рассмотрим следующий пример.

Работник Иванов увольняется с предприятия по собственному желанию.

Естественно, что он не получает в данном случае выходное пособие и сохранение среднего заработка за третий месяц до момента трудоустройства.

Окончательный расчет при увольнении работника

С увольняемыми сотрудниками необходимо рассчитаться в последний день их работы. Если работник в день увольнения не работал, деньги ему выплачивают на следующий день после того, как он за ними обратился (ч.

1 ст. 140

3 ст. 178 ТК РФ, выходное пособие выплачивается работникам в размере двухнедельного среднего заработка, поскольку трудовым или коллективным договором могут предусматриваться другие случаи его выплаты, а также устанавливаться повышенные размеры выходного пособия.

Онлайн журнал для бухгалтера

Порядок налогообложения при увольнении работника

Гражданского процессуального кодекса РФ по заявлению взыскателя или должника суд, рассмотревший дело, может произвести индексацию взысканных судом денежных сумм на день исполнения решения суда. Цель индексации — возвращение взыскателю денежной суммы, обладающей той же покупательной способностью, что была у нее в момент присуждения.

Важно

Индексация не меняет характера произведенной выплаты, а обеспечивает защиту прав взыскателя в условиях инфляции, когда от момента вынесения решения до его исполнения взысканные суммы обесцениваются. Из этого следует, что индексированная сумма заработной платы за время вынужденного прогула, выплаченная работнику, подлежит обложению НДФЛ в общем порядке (см.

Источник: https://dtpstory.ru/kakie-nalogi-platim-pri-uvolnenii-sotrudnika-i-v-kakie-sroki/

Определение расчетного периода при увольнении — как правильно подсчитать выплаты

В ситуации, когда работник и наниматель решают прекратить трудовые отношения, необходимо правильно выполнить исчисление среднего заработка для увольнительных выплат и расчетного периода при расчете компенсации.

При увольнении работнику положены несколько видов выплат:

- зарплата за последний календарный месяц до увольнения;

- компенсация неиспользованного отпуска в текущем рабочем периоде;

- выдача среднего заработка, размер которого начисляется в зависимости от причины увольнения (сокращение, отказ от перевода, призыв на воинскую службу и т. д.);

- иные компенсации, предусмотренные у конкретного работодателя, например, в коллективном соглашении.

Все виды выплат должны быть перечислены бывшему работнику не позднее дня увольнения. Исключением может стать премия, если во внутренних нормативных документах нанимателя установлен порядок ее выплаты после периода, за который она положена.

Например, сотрудник уволился в середине месяца, по коллективному договору ему положена премия. Тем же документом установлено, что она рассчитывается и выплачивается по результатам выполнения запланированных показателей за месяц и выдается в следующем месяце. В таком случае бывшему работнику ее перечислят позже даты увольнения.

Если дата увольнения сотрудника приходится на выходной, то все деньги он должен получить в последний рабочий день.

Пример: по заявлению работника трудовые отношения прекращаются 12 декабря. По календарю этот день приходится на субботу и является выходным. Значит, все выплаты положено перечислить в последний рабочий день, т. е. 11 декабря.

Если отдать компенсационные и зарплатные выплаты позже даты увольнения, то такая ситуация может стать поводом для жалобы в суд. Для организации, откуда уволился сотрудник — это чревато штрафами и дополнительными расходами.

Для правильного расчета всех выплат, первоначально определяют период, за который они положены, и временной отрезок для исчисления среднего заработка.

Расчетный период при увольнении

Продолжительность этого интервала времени зависит от того, для чего он впоследствии будет использован. Это может быть промежуток времени, за который увольняющемуся работнику положена заработная плата, период, применяемый для расчета средней величины заработка или оставшихся дней отпуска.

При определении размера зарплаты, положенной увольняемому за фактически отработанное время, расчетный период равен количеству дней, отработанных этим человеком в календарном месяце до даты расторжения трудовых отношений. В большинстве случаев законодательство предусматривает выплату зарплаты не реже двух раз в месяц. Поэтому из окончательного расчета с сотрудником вычитается сумма полученного аванса.

Пример: сотрудник увольняется 25 числа. 14 числа им получен аванс за работу в первой половине месяца. Зарплата рассчитывается за период с 1 по 25 число и из нее вычитается сумма полученного 14 числа аванса.

Если дата увольнения приходится на период до выплаты аванса, то включаются все дни в рабочем месяце.

Неиспользованные дни отпуска

Для расчета неиспользованных дней отпуска расчетным периодом будет являться не календарный, а текущий рабочий год. При определении дней отпуска в текущем рабочем периоде следует учесть несколько моментов:

- Во-первых, при подсчете фактического количества месяцев, отработанных в текущем рабочем году, месяц, в котором отработано больше половины дней считается целым. Это значит, что если дата увольнения приходится на вторую половину календарного месяца, то он засчитывается как полностью отработанный. А месяц, в котором отработано меньше половины дней, в расчет не берется.

- Во-вторых, если человек отработал в текущем рабочем периоде 11 месяцев, то отпуск ему положен в полном размере.

При расчете неиспользованных дней отпуска в неполном рабочем году используют две методики. Одна из них предложена еще в 1930 году (Правила No169 от 30.04.1930). Ее используют некоторые организации, а также суды при решении вопроса о выплате компенсаций по спорам между работником и нанимателем.

По этой методике полное количество дней отпуска умножается на отработанные в текущем рабочем году месяца. Затем получившееся число делят на 12.

Источник: https://delatdelo.com/organizaciya-biznesa/opredelenie-raschetnogo-perioda-dlya-vyplat-pri-uvolnenii.html

Выплаты при увольнении налогообложение — Правовая помощь юриста

Это быстро и бесплатно! Оглавление:

- Выплата отступных при расторжении трудовых отношений: законодательные основы

- Налогообложение выходного пособия при увольнении по соглашению сторон

- Облагается ли НДФЛ компенсация при увольнении по соглашению сторон?

- Налог на прибыль для работодателя

- Уплата страховых взносов с компенсации при расторжении трудового договора

Соглашением можно сократить срок, предусмотренный законом для случаев увольнения по заявлению сотрудника или по инициативе компании.

Увольняясь по своему личному решению, работник должен отработать еще две недели после подачи заявления. Увольняя сотрудников по сокращению, работодатель должен дать им возможность трудиться еще два месяца.

А при заключении соглашения стороны вправе расстаться хоть на следующий день.

В данных ситуациях размер пособия работодатель вправе определить самостоятельно.

НДФЛ с величины выходного пособия, закрепленного в ТК РФ удерживать не нужно.

Работнику выплачивается вся величина положенной выплаты без удержаний.

Важно

Если же внутренними локальными актами работодатель закрепил выплату выходного пособия в большем размере, то с суммы превышения нужно удержать НДФЛ.

Страховые взносы и выплаты при увольнении Если подоходный налог — это расходы работника, то страховые взносы — расходы работодателя.

Выплаты при увольнении — ндфл и страховые взносы

Какие налоги начисляются на компенсацию при увольнении за неиспользуемый отпуск В налоговую базу отчислений входит налог на доход физических лиц, который составляет 13% от суммы всех доходов граждан, а также следующие обязательные платежи – взносы:

- в Пенсионный фонд Российской Федерации;

- в Фонд соцстрахования;

- взнос в Фонд обязательного медицинского страхования;

- взнос в территориальные фонды обязательного медицинского страхования.

То есть, следует проводить вычеты и удержания при начислении компенсации за неиспользованный отпуск по всем указанным статьям на взносы и налоги. Налоговый кодекс дает четкий ответ, какие налоги платить за компенсацию отпуска при увольнении.

Не нужно начислять на сумму компенсации за неиспользованный отпуск, взносы на обязательное соцстрахование от несчастных случаев на производстве.

Начисление ндфл при компенсации при увольнении заслуживает особого внимания

О принципах определения суммы выплат, попадающих под льготу, можно ознакомиться в статье «Как рассчитать необлагаемую сумму “увольнительных” выплат». Отражать выходное пособие в 6-НДФЛ следует в том объеме, который превышает льготные рамки, поскольку именно с этой части взимается подоходный налог. Как это сделать правильно, читайте в материале «Расчет 6-НДФЛ».

Как облагаются НДФЛ выплаты выходных пособий, не указанные в ТК РФ В Трудовом кодексе, в частности, не определены такие обстоятельства расторжения трудовых договоров, как выход на пенсию и обоюдное согласие сторон.

Подобных случаев множество, и у работодателя возникают затруднения в отнесении таких выплат к разряду компенсационных с точки зрения их обложения НДФЛ с применением льготы.

Внимание

Между тем текст ст. 217 НК РФ не предполагает расширительного толкования условий предоставления льготы.

Применять ее согласно абз. 1 п.

Облагается ли ндфл выходное пособие при увольнении?

От взносов во все три фонда избавлена часть отступных, которая составляет не более:

- шестикратного объема средней зарплаты для тех, кто увольняется из компаний, находящихся на Крайнем Севере;

- трехкратного объема месячной зарплаты для всех остальных россиян.

Если количество денег, перечисляемых компанией в качестве отступных, больше этой суммы, то с оставшейся части требуется уплатить взносы во все внебюджетные фонды. С отпускных за не отгулянный ранее отпуск тоже нужно платить страховые взносы.

Страховые взносы на выходное пособие при увольнении по соглашению сторон начисляются только в той части, в которой выплата переваливает за три месячные зарплаты, а для жителей Крайнего Севера – за шесть месячных зарплат.

Должность, с которой увольняется сотрудник, на обложение отступных страховыми взносами никак не влияет.

Компенсация при увольнении по соглашению сторон

ТК РФ – прекращение трудового договора из-за нарушения правил его заключения, произошедшего не по вине работника, если продолжение работы невозможно вследствие этого нарушения.

- В соответствии с нормами ч. 1 ст. 178 ТК РФ – расторжение трудового договора, произошедшее по причине ликвидации компании или сокращения штата сотрудников.

- В соответствии с нормами абз. 3 ч. 3 ст. 178 ТК РФ – расторжение трудового договора по причине призыва работников в ряды Вооруженных сил России.

- В соответствии с нормами абз. 5 ч. 3 ст. 178 ТК РФ – расторжение трудового договора из-за отказа сотрудника вместе с нанимателем перевестись на работу в другую местность.

Отметим, что данный список не имеет закрытого характера, поэтому коллективными и трудовыми договорами могут быть установлены другие основания для выдачи выходных пособий.

Вопрос — ответ

Датой получения работником дохода, считается:

- день выплаты дохода, путем перечисления на банковский счет физического лица;

- день выплаты денежных средств бывшему сотруднику в кассе предприятия;

- день получения сотрудником денежной суммы в кассе банка, с расчетного счета предприятия, по платежному поручению.

На основании этого, перечисление предприятием налогов на выплаченную компенсацию, происходят в этот же день. В случае получения работником денежных средств в наличной форме, оплатить налоги работодатель должен не позднее следующего дня, за днем фактической выплаты.

Источник: http://dipna5.ru/vyplaty-pri-uvolnenii-nalogooblozhenie/

Расчет выплат при увольнении из полиции

В отличие от расторжения трудового договора с обычными гражданскими работниками, увольнение сотрудника ОВД, вне зависимости от причины, в любом случае будет производиться в другом порядке. Такая процедура выполняется с учетом не только норм ТК РФ, но и других законодательных актов, действующих в отношении лиц, проходящих службу в ОВД и имеющих специальные звания.

Так, «Положение о денежном довольствии сотрудников ОВД РФ» гласит, что расчет с работниками органов внутренних дел должен выполняться следующим образом:

- Если они занимали ко дню увольнения штатные должности, то выплаты производятся по это время.

- Тем, кто ко дню увольнения состоял в распоряжении ОВД – включительно по день сдачи всех дел. Стоит отметить, что на передачу дел отводится не более 5 суток с момента издания приказа об увольнении.

- Если они находятся в отпуске – включительно по день его окончания.

- Проходящие лечение в больницах или госпиталях – по день возвращения на место службы.

Если сотрудник не успел использовать отпуска до 1 января года увольнения, то вне зависимости от причины расторжения контракта ему выплачивается компенсация в полном размере.

В каких случаях и как производится компенсация за неиспользованные в год увольнения отпуска:

- Если сотрудник уходит на пенсию по выслуге лет или по достижении предельного возраста, имеет ограничения по состоянию здоровья, попал под сокращение штатов: за ежегодный очередной отпуск – в полном объеме, а за остальные виды отпусков – пропорционально времени службы из расчета 1/12 часть отпуска за каждый месяц работы.

- За другие виды отпусков и по другим основаниям учитывается 1/12 часть отпуска за каждый полный месяц трудовой деятельности.

Порядок увольнения

Помимо собственного желания, для увольнения из рядов ОВД могут быть и другие основания:

- Достижение предельного возраста.

- Полная выслуга лет, когда сотрудник имеет право уйти на пенсию.

- Окончание контракта или нарушение его условий.

- Сокращение штата, ликвидация или реорганизация ОВД в случае, если нет возможности использовать сотрудников на службе.

- Решение военно-врачебной комиссии, указывающее на невозможность продолжение службы по состоянию здоровья.

- Ограничение по здоровью, когда военно-врачебной комиссией принято решение об ограниченной годности к службе, но нет возможности перевести сотрудника на другую должность, подходящую ему по состоянию здоровья.

Сам порядок увольнения из ОВД зависит от причины. Если расторжение контракта планируется по инициативе работодателя в результате совершения дисциплинарного проступка подчиненным, то оно производится следующим образом:

- Руководитель подразделения назначает служебную проверку, по итогам которой он принимает соответствующее решение и предупреждает о предстоящем расторжении контракта в установленные ч. 2 ст. 85 ФЗ №342 от 30.11.2011 сроки.

- С увольняемым сотрудником проводится беседа, в ходе которой он должен быть ознакомлен с личным делом, основаниями и датой увольнения.

- Сотрудник отдела кадров или начальник готовит представление к увольнению и подписывает его у уполномоченных лиц, а затем показывает его для ознакомления самому увольняемому.

- Начальник издает приказ об увольнении из рядов ОВД, знакомит с ним работника под роспись.

- В последний день работы с сотрудником производится полный расчет, выдается трудовая книжка.

Стоит отметить, что, вне зависимости от того, кто стал инициатором расторжения контракта – руководитель подразделения или работник – при увольнении на последнего возлагается обязанность по сдаче оружия и иного закрепленного за ним имущества, а также всех дел, жетона и служебного удостоверения. Все это оставляется в соответствующих подразделениях, а в отделе кадров он должен получить обходной лист и предоставить его начальнику еще до фактического увольнения.

Возможность расторжения контракта до истечения срока его действия по желанию сотрудника предусмотрена п.1 ст. 84 ФЗ от 30.11.2011 №342-ФЗ. В этом случае процедура увольнения выполняется так:

- За месяц до даты увольнения работник подает рапорт. В течение 30 дней он имеет право в любой момент его отозвать, предоставив руководителю письменное заявление. Если за срок предупреждения на должность увольняемого уже был принят сотрудник, это является основанием для отказа в отзыве рапорта.

- По согласованию с руководителем подразделения контракт может быть расторгнут и до истечения предупредительного срока.

- Если контракт был заключен на период обучения с последующим прохождением службы в ОВД, на период подготовки диссертации или на время обязательного трудоустройства в органы МВД, но сотрудник решил его «разорвать» до окончания срока действия, то он обязан возместить все затраты на обучение, за исключением случаев, когда по результатам заключения военно-врачебной комиссии было установлено, что член его семьи не может проживать на территории определенной местности по состоянию здоровья; если у работника возникла необходимость в уходе за близкими родственниками; если сотрудник воспитывает несовершеннолетнего ребенка самостоятельно, и он нуждается в ежедневном уходе; если работник ОВД не может продолжать службу по состоянию здоровья.

Что касается нарушения дисциплины, то, как говорилось ранее, в этом случае проводится полная служебная проверка, а увольнение является крайней мерой дисциплинарного взыскания. Полный перечень проступков указан в ст. 49 ФЗ «о службе в органах внутренних дел…», и к ним относится следующее:

- Несоблюдение установленных законодательством РФ запретов и ограничений.

- Отсутствие сотрудника более 4-х часов подряд на рабочем месте без уважительных причин.

- Появление на службе в состоянии наркотического или алкогольного опьянения, отказ от прохождения медицинского освидетельствования.

- Разглашение гостайны или конфиденциальной информации.

- Небрежное отношение к закрепленному за сотрудником оружию и патронам, повлекшее их утрату.

- Непрохождение или неявка на аттестацию.

- Уничтожение имущества подразделения, совершенное с умыслом.

- Нарушение правил охраны труда, повлекшее за собой тяжкие последствия: пожар и т.д.

- Утрата доверия руководителя органа исполнительной власти, в котором работник проходит службу.

Какие выплаты положены?

Конкретные выплаты сотрудникам МВД при увольнении зависят от ряда нюансов:

- Единовременное пособие, размер которого составляет 7 окладов денежного довольствия, выплачивается работникам, прослужившим в ОВД 20 лет и более.

- Оклад по специальному званию выплачивается в течение года сотрудникам, имеющим выслугу менее 20 лет в ОВД.

- В последний день работы офицерам и гражданскому персоналу выплачивается зарплата за отработанное время, квартальная премия пропорционально отработанному времени, а также компенсация за неиспользованные отпуска и премия за добросовестное исполнение служебных обязанностей.

Размер выплат при увольнении из ОВД зависит от должностного оклада, а компенсация за отпуск рассчитывается с учетом среднего заработка. Если сотрудник желает получить все неиспользованные отпуска с последующим увольнением, то работодатель обязан предоставить ему такую возможность, при этом днем расторжения контракта будет считаться последний день отпуска.

Увольнение из МВД по состоянию здоровья

Согласно п.5 ст. 83 ТК РФ, увольнение из МВД по болезни возможно лишь в том случае, если сотрудник был признан полностью нетрудоспособным по результатам прохождения медкомиссии и имеется соответствующее заключение.

Если же его признали нетрудоспособным ограниченно, то руководство обязано предложить ему должность, подходящую по состоянию здоровья.

Если таковой вакансии нет, то офицер или гражданский служащий не имеет права проходить дальнейшую службу в ОВД на прежнем месте.

Как производится увольнение из полиции по состоянию здоровья:

- Медкомиссия направляет свое заключение в отдел кадров по месту службы, после чего увольняемому сотруднику дается под расписку уведомление, в котором указано основание для расторжения контракта – непригодность по медицинским показаниям.

- Руководитель подразделения проводит с работником беседу, в ходе которой выясняет вопросы материального обеспечения и льгот, а также компенсационных выплат. По результатам беседы составляется соответствующий акт.

- Начальник издает приказ с отсылкой на законодательные нормы, в нем указываются и данные мед. заключения. Увольняемый ставит на приказе свою подпись.

- Сотрудники отдела кадров вносят записи в трудовую книжку и личное дело увольняемого, где обязательно указываются основания для расторжения контракта.

- В день увольнения с работником производится окончательный расчет, а на руки выдается копия приказа, трудовая книжка и военный билет.

- В течение двух недель после прекращения контракта уволенный сотрудник обращается в военкомат для постановки на воинский учет.

Если производится увольнение из полиции по ограниченному состоянию здоровья, то уволенный сотрудник в военкомате зачисляется в запас, если его возраст не превышает установленные законом ограничения.

Увольнение из МВД по состоянию здоровья: перечень заболеваний

Наличие каких заболеваний может послужить основанием для увольнения из ОВД:

- Болезни дыхательной системы: например, астма.

- Нарушение функционирования сердечно-сосудистой системы: гипотония или гипертония.

- Онкология.

- Проблемы с опорно-двигательным аппаратом.

- Психические или неврологические отклонения.

- Заболевания глаз: катаракта, глаукома и т.д.

- Выявленный ВИЧ или СПИД.

Помимо основных выплат, при увольнении из МВД по состоянию здоровья сотруднику перечисляется единовременное пособие в размере 2 000 000 руб. в случае, если им были получены увечья в ходе выполнения служебных обязанностей (п.5 ст. 43 ФЗ «О полиции»).

vse-o-trude.ru

Расчет пенсии сотрудника полиции в 2018 году

Полицейские не относятся в полной мере ни к военным, ни к гражданским служащим.

Потому возникают вопросы касательно формирования пенсионного обеспечения этой категории населения РФ.

Источник: http://yurist-moscow.ru/raschet-vyplat-pri-uvolnenii-iz-polic/