Если налогоплательщик вовремя не применил амортизационную премию (Весницкая Е.Г.)

Дата размещения статьи: 26.10.2015

Казалось бы, про амортизационную премию давным-давно все сказано-пересказано. Но, как выяснилось, это далеко не так. Есть еще интересные темы для разговора. Судите сами.

Наверное, нет такой организации, которая не знала бы, что у нее есть право на единовременное списание в налоговом учете довольно значительной части капитальных вложений в основные средства. А поскольку это право реализуется по усмотрению налогоплательщика, зачастую оно используется последним в целях регулирования налоговых обязательств.

Иногда хозяйствующий субъект намеренно не применяет амортизационную премию по некоторым объектам ОС с тем, чтобы оставить некий «задел» в расходах на случай, если налоговые инспекторы в ходе контрольных мероприятий выявят занижение прибыли.

А бывает, что организация не пользуется полагающейся ей льготой по забывчивости или незнанию учетного работника.

До недавнего времени инспекторы не сомневались в том, что налогоплательщик может применить амортизационную премию, так сказать, задним числом.

Судебные споры, как правило, велись лишь по поводу того, обязаны контролеры сами предоставить льготу (то есть учесть «забытые» расходы при определении доначислений, сделанных по итогам проверки) или налогоплательщик должен реализовать право на нее посредством подачи уточненной декларации.

И вот совсем недавно Минфин выпустил Письмо, из которого можно сделать вывод, что организация утрачивает право на применение амортизационной премии, если не воспользовалась ею в установленный законом период. Заинтересовались? Подробности — в предлагаемой статье.

Посредством амортизационной премии перераспределяются расходы

По общему правилу п. 5 ст.

270 НК РФ расходы на приобретение и (или) создание амортизируемого имущества, а также по достройке, дооборудованию, реконструкции, модернизации, техническому перевооружению объектов основных средств не могут быть единовременно учтены в составе базы по налогу на прибыль. Названные расходы признаются налогоплательщиком в течение срока службы ОС постепенно посредством начисления амортизации.

Но, как говорится, из любого правила есть исключения. Вот и в п. 5 ст. 270 есть оговорка, согласно которой под действие данной статьи не подпадают расходы, указанные в п. 9 ст. 258 НК РФ. Именно здесь закреплено право налогоплательщика на применение амортизационной премии.

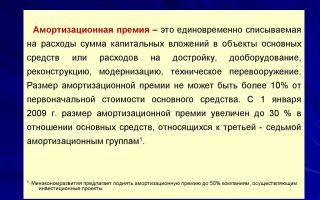

В названной норме установлено, что организации разрешается учесть при исчислении налога на прибыль расходы в виде капитальных вложений в размере не более 10% (30% — в отношении основных средств, подлежащих включению в третью — седьмую амортизационные группы):

— первоначальной стоимости основных средств (за исключением полученных безвозмездно);

— расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации амортизируемого имущества.

Порядок признания амортизационной премии в целях налогообложения закреплен в п. 3 ст. 272 НК РФ. Из абз. 2 данного пункта следует, что соответствующая часть затрат в виде капитальных вложений признается в составе косвенных расходов единовременно в соответствующем отчетном (налоговом) периоде.

Принято считать, что амортизационная премия представляет собой некий бонус налогоплательщикам, которые вкладывают финансовые средства в обновление или усовершенствование своих производственных (торговых) мощностей.

Реализация права на льготу, безусловно, положительно сказывается на облагаемой налогом на прибыль базе, но только в периоде, в котором закон разрешает льготой воспользоваться. Ведь согласно абз. 3 п. 9 ст.

258 НК РФ в случае применения амортизационной премии в отношении расходов на приобретение (возведение) основных средств их первоначальная стоимость включается в соответствующую амортизационную группу за вычетом суммы премии.

Такое же правило действует при реконструкции (модернизации) объектов ОС — их первоначальная стоимость увеличивается на сумму освоенных капитальных вложений без учета премии.

Иными словами, амортизации подлежат расходы, уменьшенные на сумму примененной премии.

И независимо от того, воспользовался налогоплательщик льготой или нет, имущество амортизируется в течение одного и того же срока — срока полезного использования.

Получается, что через механизм амортизационной премии просто происходит перераспределение расходов между отчетными (налоговыми) периодами. Поясним сказанное на примере.

Пример 1. В августе 2015 г. организация приобрела для служебных нужд автомобиль представительского класса Volkswagen Phaeton 5Long за 4 130 000 руб. (в том числе НДС — 630 000 руб.).

В том же месяце объект принят к учету и введен в эксплуатацию. Транспортное средство отнесено к пятой амортизационной группе, определен срок его полезного использования — 85 мес.

https://www.youtube.com/watch?v=IC7ThmPtDug

В учетной политике организации закреплено право на применение амортизационной премии в размере, установленном в п. 9 ст. 258 НК РФ. Амортизация начисляется линейным методом.

Продемонстрируем два варианта начисления амортизации по автомобилю.

Вариант 1: налогоплательщик воспользовался правом на применение амортизационной премии.

Поскольку автомобиль отнесен к пятой амортизационной группе, в силу п. 9 ст. 258 НК РФ организация вправе единовременно включить в расходы 30% его стоимости, что составит 1 050 000 руб. ((4 130 000 руб. — 630 000 руб.) x 30%). Данная сумма, в соответствии с п. 4 ст. 259 и п. 3 ст. 272 НК РФ, войдет в состав косвенных расходов в сентябре 2015 г.

С того же месяца будет начисляться амортизация исходя из первоначальной стоимости автомобиля без учета амортизационной премии — 2 450 000 руб. (4 130 000 — 630 000 — 1 050 000).

С учетом положений ст. 259.1 НК РФ ежемесячная норма амортизации составит 1,176% (1 / 85 мес. x 100%), а сумма ежемесячной амортизации — 28 812 руб. (2 450 000 руб. x 1,176%).

Таким образом, автомобиль будет амортизироваться в течение 86 месяцев — с сентября 2015 г. по октябрь 2022 г. включительно (в последнем месяце списывается остаток, образовавшийся вследствие погрешности в расчетах из-за округления значения нормы амортизации).

В 2015 г. в расходах будет учтено 1 165 248 руб. (1 050 000 руб. + 28 812 руб. x 4 мес.), в 2016 — 2021 гг. по 345 744 руб. (28 812 руб. x 12 мес.), в 2022 г. — 260 288 руб. (28 812 руб. x 9 мес. + 980 руб.).

Вариант 2: налогоплательщик не применил амортизационную премию.

Амортизация будет начисляться исходя из первоначальной стоимости 3 500 000 руб. (4 130 000 — 630 000) и нормы амортизации 1,176% в течение 86 мес. Ежемесячные амортизационные отчисления составят 41 160 руб. (3 500 000 руб. x 1,176%).

В 2015 г. на расходы будет списано 164 640 руб. (41 160 руб. x 4 мес.), в 2016 — 2021 гг. по 493 920 руб. (41 160 руб. x 12 мес.), в 2022 г. — 371 840 руб. (41 160 руб. x 9 мес. + 1400 руб.).

Сопоставим результаты расчетов в таблице.

| Годы | Вариант 1 | Вариант 2 | Отличия (графа 2 — графа 3) |

| 1 | 2 | 3 | 4 |

| 2015 | 1 165 248 | 164 640 | 1 000 608 |

| 2016 | 345 744 | 493 920 | -148 176 |

| 2017 | 345 744 | 493 920 | -148 176 |

| 2018 | 345 744 | 493 920 | -148 176 |

| 2019 | 345 744 | 493 920 | -148 176 |

| 2020 | 345 744 | 493 920 | -148 176 |

| 2021 | 345 744 | 493 920 | -148 176 |

| 2022 | 260 288 | 371 840 | -111 552 |

| Итого | 3 500 000 | 3 500 000 |

Как видим, если организация воспользуется амортизационной премией, то в первый год эксплуатации автомобиля она дополнительно спишет на расходы 1 000 608 руб. и сэкономит тем самым на налоге на прибыль 200 122 руб. Зато в последующие семь лет ее расходы будут меньше, следовательно, налог придется уплачивать в большем размере.

Безусловно, это выгодно, если капитальные вложения велики, а основное средство эксплуатируется в течение длительного периода времени. Если же нет, то экономия на налоговых платежах будет незначительна.

Тем более что организации не всегда выгодно применение амортизационной премии, например если деятельность убыточна. В таком случае и со стороны налоговиков будет повышенное внимание, и налог не платится.

Наверное, поэтому некоторые налогоплательщики намеренно не пользуются льготой при введении основного средства в эксплуатацию: они смогут реализовать свое право, если это станет выгодным.

Источник: http://lexandbusiness.ru/view-article.php?id=6201

Применение и учет амортизационной премии: 3 способа

Что представляет собой амортизационная премия?

Каждая компания должна правильно рассчитывать разные показатели своей деятельности. При использовании разнообразного оборудования и основных средств требуется начислять ежемесячно амортизацию. При этом важно разобраться в том, что представляет собой амортизационная премия, представленная определенной статьей расходов.

Понятие амортизационной премии

Важно! Амортизационная премия представлена определенным методом, с помощь которого списываются затраты, поэтому уменьшается налоговая база.

Направляются данные расходы на финансовые вложения, причем с помощью данного инструмента каждая компания может грамотно распределить имеющиеся финансы. Данный расход относится к косвенным, причем указывается он в ст. 272 НК.

В каком порядке используется амортизационная премия в расчете налога на прибыль — смотрите тут:

Учитывается данный вид премии в бухгалтерском и даже налоговом учете, так как при ее начислении удается уменьшить расходы на капитальные вложения или обновление фондов фирмы. Тут вы узнаете, как проводится начисление амортизации линейным способом.

Каков размер премии

Для 1 и 2, а также для от 8 до 10 амортизационной группы предельный размер премии равен 10%, для групп от 3 до 7 применяется максимальный размер в 30%.

Важно! Каждая компания самостоятельно в своей учетной политики определяет, каков размер данной амортизационной льготы по ОС, для чего учитываются цели налогообложения.

Правила использования

Важно разобраться в том, по каким капитальным вложениям допускается применять амортизационную премию.

Любая компания может вводить свои расходы на покупку нового оборудование или обновление старого фонда, причем эти траты относятся к затратам, приводящим к уменьшению налоговой базы.

Но это относится исключительно к основным активам предприятия. Если средства не обладают физическим аспектом, то их следует относить к нематериальным активам, поэтому для них расчет амортизации осуществляется по общей схеме.

Что такое амортизация основных средств и в чем ее ключевые особенности — читайте в публикации по ссылке.

Как классифицируются группы

Активы каждой компании, для которых требуется отчислять амортизацию, распределяются налоговыми режимами на 10 отдельных амортизационных групп основных средств. Каждая такая группа обладает своими особенностями.

Стандартная классификация предполагает 10 групп в зависимости от срока использования:

- от 1 до 2;

- от 2 до 3;

- от 3 до 5;

- от 5 до 7;

- от 7 до 10;

- от 10 до 15;

- от 15 до 20;

- от 20 до 25;

- от 25 до 30;

- свыше 30.

При этом внутри каждого временного периода компании самостоятельно определяют, какой срок службы, являющийся полезным, будет назначен тому или иному объекту. Для этого надо помнить период, который действует имеющийся патент или сведения, имеющиеся в законодательстве.

Назначение амортизационной премии.

При использовании этого вида льготы имеется возможность оптимизировать расходы компании, но только в случае, если не предполагается в будущем реализация имеющегося объекта, так как в ином случае, если надо получить прибыль от продажи, то надо снизить ее на сумму, которая равна начисленной ранее премии.

Если продается объект с полностью начисленной амортизацией, то по ст. 258 НК требуется включать премию во внереализационные доходы.

Списанная льгота непременно восстанавливается и вводится в суммы, с которых рассчитывается налог, если продается актив.

Данная льгота может причисляться к косвенным расходам, но только в периоде, когда начинался расчет амортизационных отчислений или была подкорректирована первоначальная цена после модернизации или аналогичных действий. Необходимость в таком процессе прописывается в ст. 272 НК.

Отражение в бухгалтерском учете

В бухучете отсутствует понятие амортизационной премии, но возникающая разница все равно учитывается и отражается в документации.

По ПБУ 6/01 необходимо ставить объекты на учет по начальной цене. Уже со следующего месяца начинается начисление амортизации, причем ее размер зависит от того, каков срок полезного использования данного актива.

Со временем начисления амортизации будут снижаться уплачиваемые суммы, поскольку вычеты, используемые бухгалтерами каждый месяц, больше, чем размеры списания. Как проводится начисление амортизации способом уменьшаемого остатка — узнайте здесь.

Бухгалтерские проводки

Бухгалтеры пользуются разными проводками при начислении премии:

- Д01 К08 – постановка на учет оборудования по начальной цене;

- Д20 К02 – амортизационные отчисления, рассчитывающиеся каждый месяц;

- Д68 К77 – отложенные налоговые обязательства, причем для их расчета следует вычесть из расходов бухгалтерские затраты на амортизацию, а также учитывается налог на прибыль, равный 20%.

После полной выплаты стоимости объекта сравнивается имеющая временная разница с амортизационной премией.

Как учитывается показатель в налоговом учете

При расчете налога на прибыль в расходах компании учитывается:

- 30% от цены, по которой активы были приняты к учету, но данный лимит применяется для ОС, причисляющихся к 3-7 амортизационным группам;

- 10% от учетной цены для активов, относящихся к другим группам.

За счет того, что этот налог является косвенным, то учитывается он в периоде, когда начался процесс естественного износа активов.

Размер премии по видам ОС.

Например, компания купила оборудование, стоимость которого равна 840 тыс. руб., а НДС в этом случае равно 80 тыс. руб. Первоначальная стоимость актива равна: 840-80=760 тыс. руб.

Такое оборудование относится к третьей группе по амортизации, поэтому в расходы причисляется 30% от покупной цены. Премия рассчитывается: 760000*30%=228 тыс. руб.

Данная сумма причисляется к затратам в месяц, который следует за месяцем, когда оборудование впервые будет использоваться компанией. Амортизация будет начисляться с: 760-228=532 тыс. руб.

Можно ли не пользоваться амортизационной премией

Сам руководитель каждой организации принимает решение о том, будет ли применяться амортизационная премия в отчетах или нет. Нередко более выгодным считается отказываться от этой льготы, для чего отказ от начисления надо прописать в нормативах, на основании которых ведется налоговый учет в компании.

После письменной регистрации отказа от применения премии, не получится далее изменить принятое решение.

Как решаются разные спорные моменты

Нередко возникают сложности во время передачи определенного имущества в лизинг. Это обусловлено тем, что компании полученные объекты не учитывают как собственные активы, так как пользуются ими только временно, а также не становятся их полноправным владельцем.

Минфин утверждает, что переданные объекты не считаются ОС компании, так как не применяются при производстве товаров.

Также возникают сложности при учете амортизационной премии во время бухучета и налогового учета.

К плюсам применения данного показателя относится возможность снизить налог на прибыль при приобретении компанией оборудования, обладающего значительной стоимостью. Но выгода имеется только в ситуации, если фирма не планирует в ближайшее время продать данный объект.

Заключение

Важно грамотно учитывать данную льготу не только в бухучете, но и при ведении налогового учета, чтобы неправильные действия не привели к проблемам с работниками ФНС.

Амортизационные группы основных средств подробно рассмотрены в этом видео:

Источник: http://FBM.ru/bukhgalteriya/nalogooblozhenie/uchet-amortizacion-premii.html

Оптимизация налога на прибыль — Применение амортизационной премии

Применение амортизационной премии 10-30%.

Эта статья является продолжением и дополнением темы — Я делаю компании лучше. Таким образом можно точнее передать и структурировать информацию для лучшего понимания. К тому же в одной теме я не могу уместить всю информацию касательно оптимизации налогообложения, которой могу поделиться.

Использование амортизационной премии приводит к уменьшению налоговых платежей текущего периода. Мы имеем право при исчислении налога на прибыль быстрее списывать в расходы стоимость основных средств.

Амортизационная премия является по cути аналогом инвестиционного налогового кредита, поскольку позволяет уменьшать суммы налога на прибыль при осуществлении капитальных вложений, а потом «возвратить» сумму экономии в бюджет, за счет пониженных амортизационных отчислений, относимых на расходы при определении налогооблагаемой базы.

В зависимости от выбранной ставки амортизационной премии предприятие может распределять во времени уплату cуммы налога на прибыль. Использование в налоговом учете указанных инструментов амортизационной политики, в частности амортизационной премии, является эффективным и действенным механизмом оптимизации налогообложения прибыли предприятия.

Купив основное средство (ОС), в налоговом учете мы вправе сразу списать в расходы от 10 до 30% его первоначальной cтоимости. Это относится и к расходам на реконструкцию или модернизацию ОС . Право применять амортизационную премию появилось с 2006 г. А с 2009 г.

лимит премии был поднят с 10 до 30% первоначальной стоимости по отношению к ОС, входящим в 3 — 7-ю амортизационные группы, то есть для ОС со сроком полезного использования свыше 3 и до 20 лет включительно . Норма, безусловно, хороша.

Это законный способ уменьшить налог на прибыль, это ни какие не серые схемы. Рекомендую прочитать собственникам бизнеса, руководителям организаций, финансовым директорам и главным бухгалтерам.

[Основание для применения амортизационной премии — пункт 9 статьи 258 Налогового Кодекса РФ]Основание для применения амортизационной премии — пункт 9 статьи 258 Налогового Кодекса РФЦитата:“В целях настоящей главы амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со «статьей 257» настоящего Кодекса, если иное не предусмотрено настоящей главой.Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к «третьей» — «седьмой» амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к «третьей» — «седьмой» амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со «статьей 257» настоящего Кодекса.Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к «третьей» — «седьмой» амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом в соответствии со «статьей 259» настоящего Кодекса) за вычетом не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к «третьей» — «седьмой» амортизационным группам) таких сумм.

В случае, если основное средство, в отношении которого были применены положения «абзаца второго» настоящего пункта, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию лицу, являющемуся взаимозависимым с налогоплательщиком, суммы расходов, ранее включенных в состав расходов очередного отчетного (налогового) периода в соответствии с «абзацем вторым» настоящего пункта, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.”

Но всегда ли выгодно её применять? И на что нужно обратить внимание, если решили воспользоваться этим правом?

К каким ОС нельзя применять премию

Сначала нужно понять, вправе ли вы применять амортизационную премию к приобретенному ОС. Так, если вы не приобретали ОС, а получили их безвозмездно, то применять амортизационную премию нельзя , так как нет расходов на приобретение.

От безвозмездно полученных ОС cледует отличать имущество, полученное по договору мены. В этом случае у вас затраты на приобретение ОС есть, они равны стоимости товаров (работ, услуг), которые передаются в обмен на ОС. И к этой стоимости вы вправе применить амортизационную премию. С этим cогласен и Минфин России .

А вот по ОС, выявленным при инвентаризации, применять амортизационную премию нельзя . Обосновывает Минфин свою позицию тем, что в этом случае затраты на приобретение ОС отсутствуют.

И действительно, даже если расходы и были, документы, по которым приобретались такие ОС, не сохранились, а значит, подтвердить cвои расходы вы не сможете. Следовательно, и учесть их для целей налогообложения нельзя .

Когда цель оправдывает средства

Итак, вы убедились, что вправе списать на затраты сразу от 10 до 30% стоимости ОС. Но многие организации воспользоваться этой возможностью не торопятся. Основная причина — неизбежное возникновение разниц по ПБУ 18/02 . Ведь ПБУ 6/01 «Учет основных средств» амортизационная премия не предусмотрена.

Но все же, прежде чем отмахнуться от применения амортизационной премии, стоит все просчитать. Поскольку по большому счету трудозатраты бухгалтерии — несколько лишних проводок в учете. А что сможет организация выиграть? Давайте посмотрим на примере.

Пример. Исчисление максимальной амортизационной премии. Цены указаны без НДС для лучшего понимая. Будем cчитать, что по этим ценам они оприходованы, то есть приняты к учёту.

УСЛОВИЕ

В августе 2013 года ООО “Успешная фирма” приобрела:

- принтер первоначальной стоимостью 41 000 руб. (без НДС). Техника электронно — вычислительная ОКОФ 14 3020000, амортизационная группа 2 (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно);

- автомобиль — самосвал грузоподъемностью 25 тонн — 5 200 000 руб. (без НДС). Автомобили-самосвалы грузоподъемностью свыше 18 тонн код ОКОФ 15 3410226, амортизационная группа 4 (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно);

- здание производственного склада — 17 000 000 руб. (без НДС). Склады производственные код ОКОФ 11 0001140, амортизационная группа 8 (имущество со сроком полезного использования свыше 20 лет до 25 лет включительно).

1 РЕШЕНИЕ. ОБЫЧНЫЙ СПОСОБ.

Вводим основные средства в эксплуатацию, определяем срок полезного использования, устанавливаем линейный метод начисления амортизации, как делают многие бухгалтера.

В августе 2013 г. мы приобрели и в августе же и ввели их в эксплуатацию принтер, автомобиль и склад. Определили и установили срок полезного использования для принтера 35 месяцев, для самосвала 83 месяца, для склада 299 месяцев.

В сентябре 2013 г. начисляем амортизацию:

- 1 171,43 руб. (41 000 : 35) принтер;

- 62 650,60 руб. (5 200 000 : 83) автомобиль-самосвал;

- 56 856,19 руб. (17 000 000 : 299) здание производственного склада.

Всего амортизация за сентябрь составит 120 678,22 руб.

(1 171,43 + 62 650,60 + 56 856,19),она списывается в расходы, минимизирует налогооблагаемую базу и уменьшает налог на прибыль на 24 135,64 руб. (120 678,22 x 20%).

Вот cобственно и всё. Если делать, как обычно, налог на прибыль в нашем примере в cентябре снизится на 24 135,64 руб.

Так будет и в октябре и в ноябре и в декабре и так далее каждый месяц, пока основные средства не с амортизируются полностью.

2 РЕШЕНИЕ. ПРИМЕНЯЕМ АМОРТИЗАЦИОННУЮ ПРЕМИЮ.

Рассчитаем максимальную сумму, которую организация вправе сразу списать в раcходы в сентябре 2013 г. при вводе в эксплуатацию ОС .

- Принтеры относятся ко 2-й амортизационной группе . Значит, максимальный размер амортизационной премии — 10% от его первоначальной стоимости. Следовательно, ООО «Успешная фирма» может списать в расходы 4 100 руб. (41 000 руб. х 10%), сэкономив на налоге на прибыль 820 руб. (4 100 руб. х 20%).

- Автомобиль — самосвал MAN относится к 4-й амортизационной группе . Поэтому организация может применить к нему амортизационную премию в макcимальном размере — 30%, то есть списать в расходы 1 560 000 руб. (5 200 000 руб. х 30%), экономия на налоге на прибыль составит 312 000 руб. (1 560 000 руб. х 20%).

- Здание отноcится к 8-й амортизационной группе, поэтому к нему можно применить амортизационную премию не больше 10%. Это позволит увеличить налоговые расходы еще на 1 700 000 руб. (17 000 000 руб. х 10%), и сэкономить на налоге на прибыль 340 000 руб. (1 700 000 руб. х 20%).

Амортизация в этом случае рассчитывается следующим образом. В сентябре при вводе в эксплуатацию мы применили амортизационную премию, следовательно стоимость основных средств для расчёта амортизации в налоговом учёте сразу уменьшилась.Остаточная стоимость ОС на 1 сентября составит:

- 36 900 руб. (41 000 — 4 100) принтер;

- 3 640 000 руб. (5 200 000 — 1 560 000) автомобиль-самосвал;

- 15 300 000 руб. (17 000 000 — 1 700 000) здание производственного склада.

В сентябре 2013 г. начисляем амортизацию:

- 1 054,29 руб. (36 900 : 35) принтер;

- 43 855,42 руб. (3 640 000 : 83) автомобиль-самосвал;

- 51 170,57 руб. (15 300 000 : 299) здание производственного склада.

В сентябре амортизация составит 96 080,28 руб. (1 054,29 + 43 855,42 + 51 170,57),спишится в расходы, снизит налогооблагаемую базу и уменьшит налог на прибыль на 19 216,06 руб. (96 080,28 x 20%).

В этом случае налог на прибыль в cентябре уменьшится на 672 036,06 руб. (820 + 312 000 + 340 000 + 19 216,06). Так будет только один раз в периоде ввода в эксплуатацию основных средств, то есть в сентябре 2013 г. (в нашем примере).

Далее в октябре, в ноябре, в декабре и во все последующие месяцы налог на прибыль будет уменьшаться на 19 216,06 руб. пока основные средства не с амортизируются полностью.

По моему мнению применение аортизационной премии является хорошим законным методом оптимизации налогообложения организации.

ВЫВОД

- В первом случае налог на прибыль уменьшился на 24 135,64 руб., во втором на 672 036,06 руб. после применения амортизационной премии.

- Чем больше основных средств в количественном и стоимостном выражении приобретается и вводится в эксплуатацию, тем больше экономия по налогу на прибыль при применении амортизационной премии.

- Применение амортизационной премии к недорогим основным средствам, относящимся к 1-й и 2-й группам, дает слабый эффект в виде небольшой экономии на налоге на прибыль.

- Выгодно применять амортизационную премию к дорогим основным средствам и существенным затратам на модернизацию ОС.

- Если в налоговом периоде у вас нет прибыли или она незначительна, то применение амортизационной премии может привести к возникновению убытка. А это, в свою очередь, вероятно привлечёт пристальное внимание налоговиков к вашей компании.

Когда амортизационную премию придется восстановить

НК РФ установлено условие, которое снижает всю привлекательность амортизационной премии, — необходимость ее воccтановления при продаже ОС в течение 5 лет с момента ввода его в эксплуатацию .

Но это правило не распроcтраняется на случаи, когда ОС выбывает не из-за продажи — например, в результате ликвидации, безвозмездной передачи ОС, а также из-за хищения, пожара, наводнения, аварии и т.п. В этих случаях восстанавливать амортизационную премию не надо .

Восстановление амортизационной премии — это включение ее суммы во внереализационные доходы . А остаточная стоимость ОС (первоначальная стоимость за вычетом начисленной амортизации) при продаже включается в расходы . Причем амортизационная премия — это не часть амортизации, а cамостоятельный вид расхода. С правомерностью такого подхода согласен и Минфин .

В результате организация ничего не теряет. Просто ранее учтенные расходы теперь придется включить в доходы. Более того, по большому счету вы останетесь в выигрыше. Поскольку из-за инфляции 30% от затрат на приобретение ОС, учтенных в расходах сегодня, — это одни деньги, а эта же величина, включенная в доходы через пару-тройку лет, — уже совсем другие.

Конечно, отражать разницы в учете мало кто любит. Но если вы вложились в дорогое оборудование, которое планируете, долгое время использовать в своей деятельности, — стоит пойти на некоторые неудобства, но зато сразу выиграть в налоге на прибыль.

[Что касается налога на имущество. Надо ли учитывать амортизационную премию при расчете налога на имущество? Нет не нужно. Остаточную стоимость основных средств определяем по правилам бухгалтерского учета, то есть без учета амортизационной премии.

]Что касается налога на имущество. Надо ли учитывать амортизационную премию при расчете налога на имущество? Нет не нужно.

Остаточную стоимость основных средств определяем по правилам бухгалтерского учета, то есть без учета амортизационной премии.

Цитата:Для целей исчисления налога на имущество объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве ОС в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьей 378 НК РФ.При определении налоговой базы по налогу на имущество организаций имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухучета, утвержденным в учетной политике организации. Поэтому при исчислении налога на имущество следует учитывать особенности определения остаточной стоимости основных средств (движимого и недвижимого имущества) исходя из норм бухгалтерского учета.Правила формирования в бухгалтерском учете информации об основных средствах организации установлены ПБУ 6/01. Согласно пунктам 7, 8 этого ПБУ ОС принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Понятие «амортизационная премия» используется только в целях исчисления налога на прибыль организаций.Таким образом, при исчислении налога на имущество остаточная стоимость основных средств определяется по правилам бухгалтерского учета, то есть без учета амортизационной премии.А.В. Сорокин,начальник отдела имущественных и прочих налогов Департамента налоговойи таможенно-тарифной политики Минфина России

15 октября 2009 г.

Источник: https://pilip-pilipich.livejournal.com/5664455.html

Что такое амортизационная премия, по каким капвложениям компания вправе применять и как отражается в бухгалтерском учете?

Предприятие, которое имеет основные средства (сооружение, оборудование, технику) вынуждено начислять на них амортизацию вследствие износа.

Правильный учет этих трат – важная статья расходов.

К ним применимо понятие «амортизационная премия», позволяющее получить значительную экономию в области налога на реализованные товары.

Ниже мы расскажем, как можно оптимизировать свои расходы на производство во времени. Время — самое ценное, что есть у делового человека, поэтому отнестись к данному вопросу нужно ответственно.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Что такое амортизационная премия?

Амортизационная премия – это способ списания расходов, позволяющий включить в траты, снижающие размер налогообложения за отчетный период, до 30% расходов на основные финансовые вложения.

Это очень полезный инструмент, позволяющий правильно распределить свои финансовые ресурсы.

Однако тут есть свои нюансы, о которых вы сможете узнать из данной статьи.

Этот косвенный расход регламентирован налоговым законодательством, а именно пунктом 3 статьи №272 НК РФ.

Для чего необходима компании?

Понятие амортизационной премии принадлежит к области бухучета и налогообложения, не смотря на то, что в официальной терминологии это определение отсутствует. Начисление данной льготы позволяет снизить траты на капвложения и обновление имеющихся фондов. На оставшиеся траты амортизационные расходы насчитывают по обычной схеме.

Разъяснение Министерства финансов, изданное в августе 2016 года, указывает, что льготы по амортизации средств, закупленных у другого владельца, не зависят от того, учитывал ли он ее ранее, или нет. Это решение целиком принадлежит новому хозяину.

По каким капвложениям можно применять?

Налогоплательщик вправе ввести в свои затраты за налоговый период расходы на новое оборудование и обновление старых фондов. По налоговому законодательству компания может отнести их к расходам, уменьшающим базу, подлежащую налогообложению по прибыли, это соответствует требованиям статьи 258 кодекса.

Эта возможность касается только основных активов компании. Средства, не имеющие физической формы, относятся к нематериальным и предполагают расчет трат на их амортизацию по обычной схеме.

Классификации групп

Активы компании, на которые она производит амортизационные отчисления, распределены системой налогообложения по десяти группам.

Каждая из амортизационных групп обладает собственной спецификой.

Учитывая специфику вопроса, можно сказать, что неплохо было бы иметь хотя бы приблизительное представление о том, как производится амортизация.

Причем полезно это будет и бухгалтеру, и аудитору, и управленцу.

Чтобы определить, к какой группе принадлежит объект, следует определить, сколько лет компания сможет извлекать из него пользу в своих целях, и применить утвержденную законом №281- ФЗ, изданным в ноябре 2009 года, следующую классификацию:

|

Амортизационная группа |

Срок полезного использования |

|

1 |

От 1до 2 лет |

|

2 |

От 2 до 3 лет |

|

3 |

От 3 до 5 лет |

|

4 |

От 5 до 7 лет |

|

5 |

7-10 лет |

|

6 |

10-15 лет |

|

7 |

15-25 лет |

|

8 |

20-25 лет |

|

9 |

25-30 лет |

|

10 |

более30 лет |

Внутри указанного интервала налогоплательщик сам назначает, какой полезный период службы будет назначен объекту.

Смотрим видео о том, что из себя представляет классификация групп основных средств:

Для определения периода эксплуатации нематериальных фондов, в течение которого они приносят пользу компании, руководствуются сроком, определенным действием его патента или другими лимитами, определенными российским законодательством.

Справка! Если установить его невозможно, он принимается равным десятилетию.

Документ, регламентирующий российские налоги, позволяет узнать максимальный размер льготы по амортизации из статьи 258 пункта 3. Зависит он от того, в какую группу по амортизации можно отнести активы, на которые необходимо рассчитать льготу по амортизации. Определить лимит премии можно из таблицы:

|

Предел премии |

Амортизационная группа |

Основа для расчета |

|

10% |

1-2, 8-10 |

Первоначальная стоимость основных средств (при обретении за средства компании) |

|

30% |

3-7 |

Затраты на преобразование и улучшение активов |

О процедуре восстановления

Возможность учесть амортизационную льготу можно рассматривать как удачный вариант оптимизации расходов, если компания не планирует продажу данного актива, потому что иначе, при получении дохода от продажи, его нужно будет снизить на величину, равную сумме премии.

Процедура восстановления премии законна, если прошло не больше пяти лет после того, как объект был поставлен на учет, и его продажей.

При продаже объекта с полностью начисленной амортизацией, Налоговый кодекс пунктом 9 статьи 258 потребует включить сумму премии во внереализационные доходы.

Как следует из разъяснений Минфина России № 03-03-06/1/30 (январь 2009 года) и №03-03-06/1/169 (март 2009 года), списанная льгота по амортизации должна быть восстановлена и введена в состав суммы, подлежащей налогообложению в период реализации актива.

Сумма премии после восстановления в расходах не учитывается, остаточную стоимость к периоду реализации пересчитывать также нет необходимости. Налог на прибыль считают в соответствии со статьей 268 НК РФ в обычном размере.

Когда относится к основным расходам?

Амортизационная премия рассматривается в качестве косвенного расхода по отчетному периоду, в котором берет свое начало амортизация объекта или при изменении его первоначальной цены в результате, к примеру, модернизации. Это установлено Налоговым кодексом РФ в статье 272 (пункт 3, второй абзац).

Внимание! Началом амортизации при этом считают месяц, следующий за месяцем начала эксплуатации.

Понятие амортизационной премии применимо только при учете налогов. В бухучете подобное списание затрат не предусмотрено.

Значит, разницу, возникшую при применении Приложения по бухучету 18/02, необходимо будет правильно учесть и отобразить.

ПБУ 6/01 требует постановки на учет по изначальной стоимости всех фондов предприятия, если рассматривать пункты 7 и 8. С месяца, следующего за месяцем постановки объекта на учет, на него начисляется амортизация, зависящая от полезного срока эксплуатации. В состав амортизационных расходов входят отчисления на амортизацию и сама амортизационная премия.

Они становятся причиной несовпадения сумм по бухгалтерским и налоговым документам. И разница эта также предполагает скрупулезный учет.

В возникающем несоответствии выделяют временную разницу, подлежащую налогообложению и отложенное налоговое обязательство. В процессе отчисления амортизации эти суммы будут снижаться, так как ежемесячные вычеты, рассчитанные бухгалтерией, больше, чем те же списания в налоговом учете.

Для отражения операций принятия объекта на учет, применения льготы и последующих амортизационных начислений будут использованы следующие бухгалтерские проводки:

- Дт 01–Кт 08 – постановка имущества на учет по изначальной стоимости;

- Дт 20–Кт 02 – помесячные отчисления на амортизацию по документам бухучета;

- Дт 68 – Кт 77 – отложенное налоговое обязательство, рассчитанное как разность расходов налоговой и бухгалтерской амортизаций с учетом 20-процентного налога на прибыль.

Когда вся стоимость объекта, поставленного на учет, будет выплачена, возникшая временная разница сравняется с амортизационной премией, учтенной изначально.

Минфин РФ предостерегает, не стоит начислять льготы по амортизации на вклад в уставной капитал, полученный компанией в имущественной форме.

Такие активы относятся к безвозмездно приобретенным, без затрат на его закупку.

Это обосновано письмами №03-03-06/1/295, №03-03-06/2/122, №03-03-06/1/452 и №03-03-04/1/349 от июня 2012 и 2009 годов, мая и апреля 2006 годов соответственно. Такого же мнения придерживается и арбитражный суд.

Можно ли отказаться от использования?

Применять ли амортизационную премию или не использовать ее в своих отчетах решает руководитель компании.

Если организация считает более выгодным отказ от амортизационной премии, она может зафиксировать отказ от ее начисления, письменно отметив это в нормативах, регулирующих налоговый учет на предприятии.

В любом случае, порядок расчета амортизационных льгот, их размер и критерии применения должны быть регламентированы.

Важно! Письменно зарегистрировав отказ от использования амортизационной премии, изменить мнение по данному вопросу впоследствии не удастся.

При передаче имущества в лизинг право насчитывать амортизационную льготу неоднозначно, поскольку передаваемое средство уже учтено организацией как актив, передаваемый во временное пользование.

Министерство финансов России в разъяснениях №03-03-06/1/543 (март 2008 года) и №03-03-06/1/192 придерживается мнения, что активы, которые были переданы, нельзя считать основными, так как они не используются в процессе производства.

При применении амортизационной премии в области налогообложения и бухучета возникают дополнительные сложности. К преимуществам ее принадлежит возможность получить значительный быстрый выигрыш в налоге на прибыль при покупке дорогостоящего оборудования. Если организация не планирует в ближайшем времени продажу активов, такой возможностью не стоит пренебрегать.

Источник: http://101million.com/buhuchet/raschet-effektivnosti-biznesa/amortizacionnaya-premiya.html