Страховые взносы обособленных подразделений в 2017 году

В 2017 году обособленные подразделения многих предприятий могут ощутить на себе всю прелесть общения с сотрудниками налоговых инспекций.

Дело в том, что с 2017 года все обособленные подразделения (включая филиалы и представительства), начисляющие выплаты и вознаграждения физическим лицам, будут обязаны самостоятельно рассчитывать и уплачивать страховые взносы, а также представлять в ИФНС расчеты по ним.

Кроме того, дополнительные обязанности появились и у головных офисов, у которых есть обособленные подразделения (включая филиалы и представительства). Давайте разбираться, что именно изменилось и как это отразится на организациях.

Что такое обособленное подразделение: вводная информация

Любая российская организация вправе открыть одно или несколько обособленных подразделений. Ими могут являться филиалы и представительства юридического лица. При этом обособленные подразделения (то есть, филиалы и представительства) не являются юридическими лицами и лишены правоспособности, присущей юридическим лицам. Это следует из статьи 55 Гражданского кодекса РФ.

Также нужно сказать и про Налоговый кодекс РФ. Из статьи 11 НК РФ следует, что обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, то есть рабочие места, созданные на срок более одного месяца.

Таким образом, можно сказать, что обособленное подразделение юридического лица – это филиал, представительство или стационарное рабочее место (ст. 55 ГК РФ и ст. 11 НК РФ).

Далее в таблице поясним некоторых особенности видов обособленных подразделений.

| Филиал | Представительство | Стационарное рабочее место |

| Филиал осуществляет все или часть функций основной организации. Осуществляет функции представительства. | Представительство представляет и защищает интересы основной организации. | Работник осуществляет свою трудовую деятельность на рабочем месте. |

| Филиал может вести коммерческую деятельность. | Представительство не может вести коммерческую деятельность. | Не может вести коммерческую деятельность. Только трудовые правоотношения. |

| Сведения о филиале должны содержаться в ЕГРЮЛ. | Сведения о представительстве должны содержаться в ЕГРЮЛ | Сведения в ЕГРЮЛ не включаются. |

Постановка обособленных подразделений на учет в ИФНС

Если обособленное подразделение является филиалом или представительством и сведения о нем указаны в уставе и в ЕГРЮЛ, то по месту нахождения этого подразделения организацию поставят на учет в ИФНС автоматически на основании сведений из ЕГРЮЛ (п. 3 ст. 83 НК РФ).

Если обособленное подразделение – это не филиал и не представительство, а рабочее место, то в течение месяца со дня его создания организация должна сама встать на учет в ИФНС по месту нахождения такого подразделения (пп. 3 п. 2 ст. 23, п. 4 ст. 83 НК РФ).

Для этого надо подать в ИФНС по месту нахождения самой организации сообщение о создании обособленного подразделения по форме № С-09-3-1. Такие правила действовали раньше и продолжат применяться в 2017 году.

Однако с 2017 года у организаций, имеющих обособленные подразделения, появится новые обязанности.

Новые обязанности головных организаций с 2017 года

С 2017 года головные организации обязаны уведомлять ИФНС по месту своего нахождения о том, что их обособленные подразделения (включая филиалы и представительства) в 2017 году (подп. 7 п.3.4 ст.23 НК РФ):

- получили право по начислению выплат и вознаграждений физическим лицам;

- лишились полномочий по начислению выплат и вознаграждений физическим лицам.

На сообщение в адрес налогового органа головным организациям НК РФ дает один месяц со дня наделения (или лишения) «обособки» указанными полномочиями или их утратой.

Обратите внимание: новая обязанность по направлению указанных сообщений введена только в отношении тех обособленных подразделений, которым соответствующие полномочия переданы или отобраны у них после 1 января 2017 года.

Передавать в ИФНС сообщения в отношении обособленных подразделений (филиалов, представительств), которые начисляли выплаты и вознаграждения до 2017 года, не нужно. Это предусмотрено пунктом 2 статьи 5 Федерального закона от 03.07.

2016 № 243-ФЗ.

Как головным организациям исполнить новую обязанность

Передавать в ИФНС после 1 января 2017 года сообщение о наделении обособленного подразделения (включая филиал ли представительство) полномочиями по начислению выплат и вознаграждений в пользу физических лиц (или о лишении таких полномочий) головная организация вправе (п.7 ст. 23 НК РФ):

- по почте;

- в электронной форме по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

Федеральная налоговая служба обязана утвердить порядок передачи в ИФНС таких сообщений в электронном виде и формы «бумажных» сообщений. Это предусмотрено абзацами 3 и 4 пункта 7 статьи 23 НК РФ.

Изменения для обособленных подразделений с 2017 года

Источник: https://buhguru.com/strahovie-vznosy/strah-vznos-otchet-ifns.html

Уплата страховых взносов обособленным подразделением

На первый взгляд правила исчисления и уплаты страховых взносов, установленные главой 34 НК РФ, почти не отличаются от положений Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (Закон N 212-ФЗ). Но именно «почти».

Так, Закон N 212-ФЗ предписывал обособленному подразделению страхователя исполнить обязанности организации по уплате страховых взносов (ежемесячных обязательных платежей), а также обязанности по представлению расчетов по страховым взносам по месту своего нахождения, при условии что у подразделения есть счет в банке и отдельный баланс, а также если им начислялись выплаты и иные вознаграждения в пользу физических лиц.

Если приведенные условия не выполнялись, то уплату взносов и представление отчетности за обособленное подразделение производила головная организация по своему местонахождению (в том числе если обособленное подразделение находилось за пределами территории РФ (п. 14 ст. 15 Закона N 212-ФЗ)).

Пункт 11 статьи 431 НК РФ также обязывает организацию уплачивать страховые взносы и представлять расчет по страховым взносам (форма расчета утв. Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@):

- по месту своего нахождения и

- по месту нахождения обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

Дата представления указанного расчета — не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации и по месту нахождения обособленных подразделений организаций, которые опять же начисляют выплаты и иные вознаграждения в пользу физических лиц (п. 7 ст. 431 НК РФ).

Сумма страховых взносов, подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины базы для исчисления страховых взносов, относящейся к этому обособленному подразделению.

Расчетным периодом по страховым взносам признается календарный год, отчетными периодами — первый квартал, полугодие, девять месяцев календарного года (ст. 423 НК РФ).

Иных норм, касающихся обязанностей обособленных подразделений, находящихся на территории РФ, в части страховых взносов в главе 34 НК РФ нет.

Понятие обособленного подразделения и его отличительные признаки даны в абзаце 20 пункта 2 статьи 11 НК РФ. Местом нахождения обособленного подразделения российской фирмы считается место осуществления этой организацией деятельности через свое подразделение (абз. 18 п. 2 НК РФ).

Источник: http://www.pnalog.ru/material/vznosy-obosoblennoe-podrazdelenie

Головная организация лишает свои филиалы права начислять налоги, зарплату, страховые взносы. Надо ли уведомлять налоговый орган? В какой форме?

По данному вопросу мы придерживаемся следующей позиции:

Организации необходимо сообщить в налоговые органы по месту нахождения организации и ее филиалов, а также в территориальные органы ФСС РФ (по месту учета филиалов) о принятии решения о лишении филиалов полномочий по начислению выплат и иных вознаграждений физическим лицам.

В налоговые органы сообщения направляются по установленной форме в течение одного месяца со дня лишения филиалов указанных полномочий. Полагаем, что в этот же срок необходимо уведомить в произвольной форме территориальные органы ФСС РФ.

Обоснование позиции:

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п. 2 ст. 55 ГК РФ).

Филиал не является юридическим лицом. Это обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Сведения о филиале должны быть указаны в Едином государственном реестре юридических лиц (ЕГРЮЛ) (п.п. 2, 3 ст. 55 ГК РФ).

Согласно налоговому законодательству филиалы также считаются обособленными подразделениями (далее также ОП), поскольку соответствуют требованиям, указанным в п. 2 ст. 11 НК РФ.

В соответствии с п. 1 ст. 83 НК РФ в целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах по месту нахождения организации, месту нахождения ее ОП, а также по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ.

Постановка на учет в налоговых органах российской организации по месту нахождения ее филиала осуществляется на основании сведений, содержащихся в ЕГРЮЛ (п. 3 ст. 83 НК РФ).

В соответствии со ст. 19 НК РФ филиалы российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов в порядке, предусмотренном НК РФ.

Обязанности налогоплательщика (плательщиков сборов, плательщиков страховых взносов) установлены в ст. 23 НК РФ. Обязанности налоговых агентов — в ст. 24 НК РФ.

Так, налогоплательщики-организации, в частности, обязаны:

— уплачивать законно установленные налоги (пп. 1 п. 1 ст. 23 НК РФ);

— встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ (пп. 2 п. 1 ст. 23 НК РФ);

— представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена НК РФ (пп. 4 п. 1 ст. 23 НК РФ);

— сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность этой организации (которые закрываются этой организацией) (пп. 3.1 п. 2 ст. 23 НК РФ).

Плательщики страховых взносов, в частности, обязаны:

— уплачивать установленные НК РФ страховые взносы (пп. 1 п. 3.4 ст. 23 НК РФ);

— представлять в установленном порядке в налоговый орган по месту учета расчеты по страховым взносам (пп. 3 п. 3.4 ст. 23 НК РФ);

— сообщать в налоговый орган по месту нахождения российской организации — плательщика страховых взносов о наделении ОП (включая филиал, представительство), созданного на территории РФ, полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий) (пп. 7 п. 3.4 ст. 23 НК РФ).

Как мы поняли из вопроса, в рассматриваемой ситуации структура организации не изменяется, то есть через имеющиеся филиалы организация продолжает осуществлять деятельность. Следовательно, сообщения, предусмотренные пп. 3.1 п. 2 ст. 23 НК РФ, в налоговый орган направлять не требуется.

В то же время организация приняла решение о лишении филиалов полномочий по начислению выплат и вознаграждений физическим лицам.

Источник: https://otchetonline.ru/art/konsultaczii-garanta/68236-golovnaya-organizatsiya-lishaet-svoi-filialy-prava-nachislyat-nalogi-zarplatu-strakhovye-vznosy-nado-li-uvedomlyat-nalogovyj-organ-v-kakoj-forme.html

Отчетность по обособленным подразделениям

Обновление: 21 сентября 2016 г.

Совершенно все российские юридические лица обладают возможностью открывать обособленные подразделения.

Порядок организации их деятельности, права и обязанности, а также цели, для которых они создаются, определяются нормами гражданского законодательства.

Помимо гражданских прав и обязанностей у организации, открывающей структурные подразделения, возникают соответствующие налоговые обязательства, в том числе и обязанность осуществлять учет и отчетность по обособленным подразделениям.

Нормы об обособленных подразделениях

Отечественные законодательные акты всех субъектов отечественных предпринимательских отношений, являющихся организациями, наделяют некоторыми правами, в том числе правом на открытие обособленных подразделений (ст. 55 ГК РФ). Такие создаваемые структурные подразделения не являются юридическими лицами и лишены правоспособности, присущей юридическим лицам.

Помимо указанного отличия от организаций для структурных подразделений предписаниями ГК РФ установлены некоторые ограничения.

Так, структурные подразделения не могут находиться по одному и тому же адресу с основной организацией и с иными структурными подразделениями такой организации. Такие структурные подразделения должны иметь стационарные рабочие места, созданные на срок больше месяца (ст.

11 НК РФ). Подразделениями компании могут быть филиалы, представительства или иные обособленные подразделения (ст. 55 ГК РФ и ст. 11 НК РФ ).

Сведения о каждом конкретном подразделении, за исключением стационарных рабочих мест, обязательно содержатся в Едином государственном реестре юридических лиц. Компания, их организующая, должна подать налоговикам заполненные заявления по формам, утвержденным Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@.

Положениями ГК РФ определяется право обособленного структурного подразделения осуществлять все или только часть функций организации, его создавшей, а также участвовать в деятельности, приносящей доход.

Обособленное подразделение вправе принимать на работу работников с указанием в трудовом договоре места работы и обособленного подразделения компании (ст. 57 ТК РФ).

Статья 15 Трудового кодекса определяет, что работник принимается на работу в соответствии со штатным расписанием компании. Важно подчеркнуть, что положения трудового законодательства не предусматривают каких-либо исключений, освобождающих обособленное подразделение от необходимости иметь штатное расписание.

Образец штатного расписания с обособленным подразделением можно скачать по ссылке.

Налог на прибыль для компаний, имеющих обособленные подразделения

Налоговое законодательство детально прописывает порядок расчета и уплаты налога на прибыль компаниями, в состав которых входят структурные обособленные подразделения.

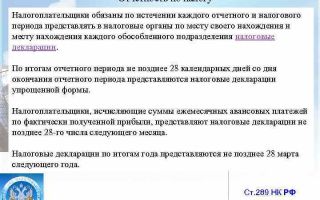

В статье 288 Налогового кодекса России содержится ответ на вопрос, куда организация, имеющая обособленные подразделения, платит налоги.

Из содержания пунктов 1 и 2 вышеназванной статьи следует, что организация, имеющая действующие структурные подразделения, уплачивает налог на прибыль в бюджет Федерации, а также в региональные бюджеты по адресам своих подразделений.

Пунктом 3 статьи 288 Налогового кодекса РФ предусмотрена обязанность головной организации самостоятельно производить расчет по обособленному подразделению сумм налога на прибыль. Такой расчет выполняется по каждому своему структурному подразделению.

Надо отметить, что при уплате указанного налога в федеральный бюджет сумма налога на прибыль не распределяется между подразделениями компании. Если же уплата происходит в региональные бюджеты, то его надо распределять по обособленным подразделениям, для чего необходимо рассчитывать долю прибыли структурного подразделения.

Следует помнить, что основная организация должна уплачивать налоги без отдельных балансов обособленных подразделений.

Указанный вывод следует из отсутствия обязанности головной организации выделять свои структурные подразделения на отдельные балансы. Наделение структурных подразделений обязательством вести отдельные балансы является лишь правом компании, но вовсе не обязанностью.

Ндс обособленных подразделений

Надо особо отметить, что из содержания статьи 143 Налогового кодекса РФ следует отсутствие обязанности обособленных подразделений уплачивать НДС со своих операций.

Но положения отечественного фискального законодательства не содержат норм, позволяющих обособленным подразделениям отказаться от исполнения некоторых обязанностей плательщика НДС.

В силу ст. 169 Налогового кодекса РФ счет-фактура является основанием для принятия к вычету сумм НДС, уплаченных продавцу. Нормы указанной статьи не содержат указания на возможность или невозможность выставления счета-фактуры структурным подразделением.

Источник: http://GlavKniga.ru/situations/s501925

Особенности оплаты страховых взносов по обособленным подразделениям

За каждого работника организации необходимо платить страховые взносы.

С 2018 года их администрирование разделилось: большинство взносов теперь контролирует ФНС, а взносы на травматизм остались в ведении ФСС.

В связи с этим многих работодателей не оставляет закономерный вопрос: как происходит уплата страховых взносов обособленными подразделениями в 2018 году? Мы разобрались и нашли ответ на этот вопрос.

Порядок уплаты страховых взносов и представления отчетности по страховым взносам организацией, которая имеет обособленные подразделения, является одним из самых частых вопросов, которые работодатели задают Федеральной налоговой службе и Фонду социального страхования.

Надо сказать, что с 1 января 2017 года платежи по пенсионному страхованию, медицинскому страхованию, а также страховке по временной нетрудоспособности и в связи с материнством регулирует глава 34 «Страховые взносы» Налогового кодекса РФ, тогда как платежами по страхованию от несчастных случаев и профессиональных заболеваний по прежнему руководят нормы Федерального закона от 24.07.1998 N 125-ФЗ. В связи с этим некоторые плательщики считают, что порядок оплаты разных взносов по обособленным подразделениям в 2017 году существенно различается. Однако, это не так.

Что касается ОПС, ОМС и ВНиМ, то такие страховые взносы обособленных подразделений в 2018 году, также как и представление расчетов, организации-страхователи осуществляют по месту их нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

Возникает еще один вопрос: «травматичные» страховые взносы по обособленному подразделению, куда платить? По месту нахождения ОП. Для этого при его регистрации территориальный орган ФСС РФ присваивает класс профессионального риска для установления величины страхового тарифа в зависимости от вида экономической деятельности.

Обобщенные данные собраны в таблице:

| Вид платежа | По месту нахождения обособленного подразделения (ОП) | По месту нахождения самой организации (ГП) |

| Взносы на ОПС и ОМС, а также на ВНиМ | С выплат работникам ОП, в т.ч. по ГПД, которые начисляет само ОП | С выплат работникам ГП и тех ОП, которые сами не начисляют выплаты работникам |

| Взносы на травматизм | С выплат работникам ОП, которое состоит на учете в ФСС | С выплат работникам ГП и тех ОП, которые не состоят на учете в ФСС |

Страховые взносы в 2018 по обособленным подразделениям

Нормами статьи 23 НК РФ установлена обязанность плательщиков страховых взносов сообщать в территориальный орган ФНС по месту своего нахождения о наделении обособленного подразделения (включая филиал, предст чем через один месяц с даты, когда такой филиал или представительство получили право самостоятельно начислять заработную плату. По отношению к тем филиалам, которые уже имели такие полномочия до 1 января 2018 года такую обязанность должен исполнить Пенсионный фонд РФ. Это значит, что из-под контроля налоговиков не выпадет ни одно представительство или филиал с функциями самостоятельной выплаты зарплаты. А это значит, что и вопрос куда платить страховые взносы за обособленные подразделения, решается достаточно просто. Туда, где происходит выплата заработной платы сотрудникам. Как правило, это касается иногородних филиалов, потому что обычно подразделения из одного города делают выплаты централизовано.

Налоговики в письме от 6 марта 2017 г. N БС-4-11/[email protected] напомнили, что по сути этот порядок действовал и до 1 января 2017 года, а значит для страхователей ничего существенно не изменилось, все расчеты производятся, по-прежнему, раздельно:

- в налоговые органы по месту нахождения организации в случае централизованной выплаты заработной платы;

- по месту нахождения обособленных подразделений, которые наделены полномочиями по начислению выплат работникам.

Если же страхователь, напротив, решил перейти на централизованное исчисление заработной платы, то у него также возникает обязанность проинформировать об этом налоговый орган по месту своего нахождения и месту нахождения всех филиалов, которые больше не будут самостоятельно платить работникам. Соответственно, в этом случае на вопрос куда платить страховые взносы обособленному подразделению и сдавать отчетность, можно смело отвечать: только в ИФНС по месту нахождения головной организации.

Обособленное подразделение: страховые взносы на травматизм

Плательщики взносов на травматизм по-прежнему должны оплачивать их на счета ФСС России. Как уже было сказано выше, филиал или представительство юридического лица обязано делать это самостоятельно при наличии следующих признаков:

- наличия у ОП отдельного баланса (филиал (представительство) выделяется на отдельный баланс на основании учредительных документов организации или путем утверждения этого в учетной политике);

- наличия у филиала или представительства отдельного расчетного счета;

- начисления и выплаты вознаграждений физическим лицам;расположения на территории Российской Федерации.

В этом случае филиал или представительство должны исполнять обязанности перед ФСС самостоятельно, то есть состоять на учете и производить все необходимые операции. В противном случае, если не выполнены данные условия, такая обязанность не возникает. Отдельно нужно отметить, что место фактической работы сотрудников в этом случае роли не играет.

Пример:

Для крупнейших налогоплательщиков в этом вопросе законодательство исключений не предусматривает. На их филиалы и представительства распространяются общие правила и требования. Однако, если филиал, даже небольшой организации, расположен за пределами РФ, все функции страхователя за него исполняет головная организация.

Источник: http://ppt.ru/news/138349

Обособленное подразделение: отчетность

Как мы уже писали ранее, опираясь на нормы ст. 11 НК РФ, юридические лица вправе создавать обособленные подразделения, которые будут находиться по адресу, отличному от головного офиса, и иметь хотя бы одно стационарное рабочее место. Обособленным подразделениям не присваивают статус юридического лица, вопросы организации учета регламентируются организацией-создательницей.

Обособленное подразделение: бухгалтерский и налоговый учет

Головная организация при выборе формы бухгалтерского взаимодействия со своими обособленными отделениями ориентируется на два варианта:

- Ведение учета хозяйственных операций своими силами;

- Делегирование части полномочий по учету и отчетности структурным подразделениям.

Если учет в обособленных подразделениях будет организован первым способом, то головное предприятие возлагает на себя полное ведение учета.

Обособленному отделу разрешается собирать первичные документы для последующей их передачи в офис. Такой отдел не будет иметь собственного штата бухгалтерии и отдельного баланса.

Для удобства в аналитическом учете следует заводить специальные субсчета для филиалов, например, основные средства обозначить как «08-ОП».

Бухгалтерский учет с обособленным подразделением, которому делегируются полномочия по самостоятельному учету своих хозяйственных операций, предполагает выделение отдельного баланса. Этот баланс для внутреннего пользования, его цель – передать головному офису сведенные данные по установленным показателям. Перечень показателей утверждается организацией.

Бухучет обособленного подразделения предполагает зеркальное использование в проводках счета 79 «Внутрихозяйственные расчеты». Он необходим для отражения операций между организацией и филиалом.

Если головной офис провел сумму по дебету, то в подразделении она будет числиться по кредиту, и наоборот.

Важный нюанс – не допускается применение проводок о признании выручки от продаж между организацией и ее подразделением.

Какие отчеты сдает обособленное подразделение

Обособленные отделения, в зависимости от своих полномочий, могут самостоятельно рассчитывать и платить налоги, сдавать по ним отчеты. Но есть такие формы отчетности, которые в любой ситуации относятся только к головной организации:

- Декларация НДС;

- Бухгалтерская отчетность;

- Декларация по УСН.

Отчетность обособленного подразделения без отдельного баланса всегда составляется и сдается непосредственно головной организацией. При формировании подразделением отдельного баланса оно приобретает широкий спектр новых обязательств по подготовке отчетных данных.

Отчеты по НДФЛ и страховым взносам

Итак, есть обособленное подразделение – отчетность куда сдавать? НДФЛ платится по месту нахождения головного предприятия и структурного подразделения. По такому же принципу сдаются и отчеты.

При делегировании филиальной структуре права начислять и выплачивать своим сотрудникам зарплату, у подразделения появляется обязанность по уплате страховых взносов с последующей подачей отчетности по ним. То есть обособленное подразделение платит и отчитывается по месту своего нахождения.

Если зарплата работникам филиала начисляется самой организацией, то взносы с отчетами пойдут по месту регистрации головного предприятия.

Налог на прибыль, имущество, транспорт

Обособленные подразделения, учет и отчетность которых оговорены учетной политикой, не сдают декларацию по налогу на прибыль. Но головная организация обязана уплачивать часть налога в региональный бюджет по месту нахождения своего обособленного образования и отчитываться, в разрезе по своим отдаленным структурам.

Балансовые подразделения могут обладать объектами, на которые начисляется налог на имущество. Оплачивать суммы налога и отчитываться по ним следует в налоговую инспекцию ОП. Декларация по транспортному налогу сдается по месту регистрации подразделения в том случае, если транспортные средства находятся на его территории.

ЕНВД, земельный налог, акцизы

Обособленное подразделение, отчетность которого формируется в соответствии с требованиями ЕНВД, не может встать на учет в налоговых органах в качестве плательщика ЕНВД. Получить такой статус может только головная организация, она же и подает декларацию по ЕНВД. В отчетах за свои подразделения на титульном листе надо проставлять 310 код в поле «по месту учета».

Как ведут обособленные подразделения учет и отчетность по земельным вопросам? Авансовые платежи и сам земельный налог подлежит перечислению в бюджет, к которому относится филиальная структура. Декларацию следует подавать в ту налоговую инспекцию, в чьем ведомстве находятся конкретные участки.

Логичен вопрос плательщиков акцизов – за обособленное подразделение отчетность куда сдавать этой категории компаний? Если речь идет о природном газе, то платежи и декларация будут проходить по месту нахождения предприятия. В случае с алкоголем – по месту его реализации, за нефтепродукты и остальные подакцизные товары отчитываться следует, как по месту принадлежности головной организации, так и всех ее подразделений.

Что касается бухгалтерской отчетности, то структурные подразделения могут формировать ее исключительно для нужд головного предприятия, в налоговые органы они не предоставляют подобных финансовых документов. Перечень подаваемых обособленными подразделениями отчетов напрямую зависит от наличия отдельного баланса и вида хозяйственной деятельности.

Источник: https://spmag.ru/articles/obosoblennoe-podrazdelenie-otchetnost

Уплата страховых взносов обособленным подразделением

В настоящее время обособленные подразделения обязаны самостоятельно рассчитывать страховые взносы, после чего уплачивать их в налоговую службу. Также у главных офисов появились определенные обязанности по отношению к таким отделам.

Страховые взносы обособленных подразделений

Согласно российскому законодательству каждое предприятие имеет право на открытие своего филиала, то есть обособленного подразделения. Но важно понимать, что они не имеют права на правоспособность, полностью лишены юридической силы.

Также законодательство говорит о том, что такие внутренние подразделения могут иметь другой адрес, отличный от главного, со своими стационарными рабочими местами, которые будут действовать более одного месяца.

Нужно знать отличие разных видов представительств:

- филиал вправе вести полностью все или некоторую часть обязанностей главного офиса. Он ведет коммерческую деятельность. Сведения о таком филиале содержатся в ЕГРЮЛ;

- представительство создается для того, чтобы представлять и защищать интересы основного офиса. Оно не имеет права на коммерческую деятельность. Также имеет регистрацию в ЕГРЮЛ;

- стационарное рабочее место позволяет вести трудовую деятельность, причем исключительно трудовые правоотношения. В ЕГРЮЛ информации нет.

Какие обособленные подразделения платят страховые взносы

Для приобретения статуса страхователя отделы должны иметь свой расчетный счет, отдельный от главного офиса бухгалтерский баланс, осуществлять выплаты физическим лицам. При наличии данных характеристик подразделение обязано зарегистрироваться в ФНС, вносить взносы:

Если же организация не открыла счет подразделению, то автоматически оплата взносов переходит на головной офис:

Получите 267 видеоуроков по 1С бесплатно:

Существуют ситуации, при которых офисам не требуется вносить оплату:

- Если оплата производится по договору с иностранной компанией;

- Когда производятся выплаты иностранцам с договорами, заключенными с российскими организациями;

- При оплате труда или вознаграждении лицу без российского гражданства;

- Исходя из наличия офиса, его расположения и наличия гражданства РФ производятся начисления.

Важно понимать, что выплаты происходят от всех налогоплательщиков, которые имеют регистрацию в Российской Федерации. Исключением считаются только те, у кого отсутствует гражданство и иностранные ИП. Еще одним исключением считается отсутствие счета. Тогда все выплаты проводят головная организация.

Как уплачивать страховые взносы обособленным подразделениям

Для начала необходимо стать на учет в ИФНС. Если такое подразделение считается филиалом или представительством, то вся информация из ЕГРЮЛ попадает в ИФНС, это предусмотрено законодательством.

Если же подразделение является рабочим местом, то следует самостоятельно пойти в ФНС по месту нахождения и зарегистрироваться в течение месяца со дня появления нового подразделения.

В 2017 году появились новые обязанности, которые отделения должны выполнять. Теперь главные офисы должны будут посылать информацию в ИФНС о том, что их подразделения:

- Получили возможность начислять выплаты и вознаграждения лицам;

- Утратили такую возможность.

Для таких действий дается один месяц со дня приобретения или утери права.

Источник: https://BuhSpravka46.ru/nalogi/vznosyi-v-fondyi/uplata-strahovyih-vznosov-dlya-obosoblennyih-podrazdeleniy.html

Уплата взносов по обособленному подразделению

В нашем учреждении по округу есть работники, которым мы начисляем з/плату и в каждую налоговую по территориям перечисляем НДФЛ и сдаем 6-НДФЛ (по месту жительства работника). Сейчас с 1 января 2017г. перечисляем и будем сдавать отчеты по ПФ,ФОМС,ФСС в налоговую.

Не придется ли нам в каждую территорию перечислять страховые взносы и сдавать отчеты? Так как в каждой территории ИНН одно, а КПП разные. Как нам уйти от этого? Самостоятельно работники на территории не начисляют з/плату. На территории зарегистрировано обособленное подразделение .

Отвечает Наталья Синицына, эксперт

Если сотрудники обособленных подразделений получают доходы от обособленных подразделений, то платите НДФЛ и сдавайте ф. 6-НДФЛ в налоговые инспекции по местонахождению обособленных подразделений. Форму 6-НДФЛ составляйте по каждому обособленному подразделению (п. 2 ст. 230 НК РФ).

Что касается страховых взносов, то с 2017 года изменились условия, при которых обособленное подразделение должно платить страховые взносы и сдавать отчетность. До 2017 года обособленное подразделение должно было перечислять взносы и сдавать отчетность, если оно: производило выплаты сотрудникам; имело отдельный расчетный счет и баланс.

С 2017 года такая обязанность у обособленного подразделения возникает, если: головное отделение наделило его полномочиями по начислению выплат в пользу физлиц; и сообщило об этом в налоговую инспекцию.

Такое сообщение головное отделение должно направить в течение одного месяца с даты приказа о наделении обособленного подразделения правом начислять выплаты. Для налоговой инспекции имеет значение только уведомление головной организации.

Таким образом, понятие «обособленное подразделение, которое начисляет выплаты в пользу физлиц» означает, что это обособленное подразделение, которое наделила полномочиями головная организация и сообщила об этом ИФНС. Это следует из п. 11 ст. 431, подп. 7 п. 3.4 ст. 23 НК РФ.

Головное отделение вправе также лишить обособленное подразделение права начислять выплаты физлицам. Об этом также нужно сообщить в ИФНС в течение месяца с даты издания приказа о лишении полномочий.

Передавать в ИФНС сообщения в отношении обособленных подразделений, которые начисляли выплаты и вознаграждения до 2017 года, не нужно. Сведения об этих обособленных подразделениях в ИФНС передадут отделения ПФР. Это предусмотрено п. 1 ст. 4, п. 2 ст. 5 Закона от 03.07.2016 № 243-ФЗ.

Таким образом, если за обособленное подразделение уплачивало взносы головное учреждение, т.е. обособленное подразделение до 2017 года не уплачивало взносы.

И если Вы не планируете ничего менять в 2017 году, то по уплате взносов по обособленному подразделению ничего не изменится.

То есть, если до 2017 обособленное подразделение не уплачивало и не отчитывалось децентрализовано, не будет делать этого и в 2017 году.

Обоснование

Из рекомендации Любови Котовой, начальника отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

Как платить страховые взносы за сотрудников организации

Как платить за обособленные подразделения

Обособленное подразделение перечисляет взносы на обязательное пенсионное, медицинское и социальное страхование по своему местонахождению, если начисляет выплаты гражданам. Если выплаты сотрудникам подразделения начисляет головное отделение, оно и платит взносы. Такие же правила и для крупнейших налогоплательщиков.

За обособленные подразделения за границей России перечисляет взносы и сдает расчет головное отделение организации по своему местонахождению.

Об этом – в пунктах 11 и 14 статьи 431 Налогового кодекса РФ.

Каждое обособленное подразделение перечисляет страховые взносы с выплат, которые начислили по этому подразделению. По местонахождению головного отделения организации страховые взносы перечисляйте за вычетом взносов по всем обособленным подразделениям (п.13 ст. 431 НК РФ).

Ситуация: когда обособленное подразделение, расположенное в России, должно самостоятельно платить взносы и сдавать отчетность

Важно, поменялись функции подразделения с 2017 года или нет. Для тех, кто не планирует наделять или лишать подразделения полномочий в части взносов в 2017 году по сравнению с 2016 годом, ничего не меняется.

С 2017 года изменились условия, при которых обособленное подразделение должно самостоятельно платить страховые взносы и сдавать отчетность. До 2017 года такая обязанность у обособки возникала, если подразделение: – выплачивало доходы сотрудникам;

– имело отдельный расчетный счет и баланс.

С 2017 года подразделение должно само платить взносы и отчитываться в ИФНС, если головное отделение наделило его полномочиями начислять выплаты в пользу физлиц. О таких полномочиях обязательно сообщать в налоговую инспекцию по месту нахождения организации.

Рекомендуемая форма сообщения размещена на официальном сайте ФНС России. Срок для сообщения – месяц с даты приказа о наделении обособки правом начислять выплаты. Это следует из пункта 11 статьи 431, подпункта 7 пункта 3.4 статьи 23 Налогового кодекса РФ.

Головное отделение вправе также лишить обособленное подразделение права начислять выплаты физлицам. Об этом также нужно сообщить в ИФНС в течение месяца с даты приказа о лишении полномочий.

Обратите внимание: подавать сообщения в ИФНС нужно только о тех обособках, которые вы наделили правом (лишили права) начислять выплаты после 1 января 2017 года.

Если обособленные подразделения до 2017 самостоятельно платили взносы и отчитывались в фонды, подавать по ним сообщения не нужно. Сведения о них в ИФНС передадут отделения ПФР.

Это предусмотрено пунктом 1 статьи 4, пунктом 2 статьи 5 Закона от 3 июля 2016 № 243-ФЗ.

Обобщим разные случаи в таблице:

| Ситуация | Сообщение о наделении полномочиями начислять выплаты | Сообщение о лишении полномочий начислять выплаты |

| Обособленное подразделение до 2017 года самостоятельно начисляло выплаты, платило взносы и отчитывалось в ПФР с ФСС России.С 2017 года головное отделение его не лишило таких полномочий | Подавать не нужно. Сведения в ИФНС передаст отделение ПФР | Подавать не нужно |

| Обособленное подразделение до 2017 года самостоятельно начисляло выплаты, платило взносы и отчитывалось в ПФР с ФСС России.С 2017 года головное отделение его лишило таких полномочий | Подавать не нужно | Нужно подать в течение месяца с даты приказа о лишении полномочий начислять выплаты |

| До 2017 года обособленное подразделение не платило страховые взносы, не отчитывалось в ПФР.С 2017 года головное отделение наделяет его полномочиями начислять выплаты сотрудникам | Нужно подать в течение месяца с даты приказа о наделении полномочиями | Нужно будет подать, только если головное отделение впоследствии лишит обособку полномочий.Срок – в течение месяца с даты приказа о лишении полномочий |

Андрея Кизимова, действительного государственного советника РФ 3-го класса, кандидата экономических наук

Как составить и сдать расчет по форме 6-НДФЛ

Куда сдавать

Расчеты по форме 6-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Как правило, организации представляют такие расчеты в инспекции, где они состоят на учете, по своему местонахождению, а предприниматели – по местожительству.

Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления расчетов по форме 6-НДФЛ может быть иным.

Сориентироваться во всех ситуациях поможет следующая таблица:

| № п/п | Кто и где и получает доходы | Куда подавать форму 6-НДФЛ | Основание |

| 1 | Сотрудники головного отделения получают доходы от головного отделения | В налоговую инспекцию по местонахождению головного отделения | п. 2 ст. 230 НК РФ |

| 2 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений | В налоговые инспекции по местонахождению обособленных подразделений.Форму 6-НДФЛ составляйте по каждому обособленному подразделению. Даже если эти подразделения состоят на учете в одной и той же налоговой инспекции | абз. 4 п. 2 ст. 230 НК РФ,письмо ФНС России от 1 августа 2016 г. № БС-4-11/13984 |

| 3 | Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях | письма Минфина России от 7 августа 2012 г. № 03-04-06/3-222, ФНС России от 30 мая 2012 г. № ЕД-4-3/8816 | |

|

В инспекцию по местонахождению головного отделения организации (с указанием КПП и кода ОКТМО головного отделения) | ||

|

В инспекцию по местонахождению каждого обособленного подразделения (с указанием КПП и кода ОКТМО соответствующего обособленного подразделения) | ||

| 4 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте расчеты по всем обособленным подразделениям, которые расположены на территории муниципального образования | абз. 3 п. 4 ст. 83, абз. 4 п. 2 ст. 230 НК РФ,письмо ФНС России от 5 октября 2016 г. № БС-4-11/18870 |

| 5 | Сотрудники предпринимателя, который работает на ЕНВД или патентной системе налогообложения | В инспекцию по месту ведения деятельности на ЕНВД или патентной системе налогообложения | абз. 6 п. 2 ст. 230 НК РФ |

| 6 | Сотрудники предпринимателя, который совмещает ЕНВД и УСН | По сотрудникам, занятым в деятельности на ЕНВД, – в инспекцию по месту такой деятельностиПо сотрудникам, занятым в деятельности на УСН, – в инспекцию по местожительству предпринимателя | письмо ФНС России от 1 августа 2016 г. № БС-4-11/13984 |

| 7 | Сотрудники организаций – крупнейших налогоплательщиков, включая обособленные подразделения | Начиная с отчетности за 2016 год все расчеты 6-НДФЛ крупнейшие налогоплательщики сдают не в межрегиональные (межрайонные), а в территориальные налоговые инспекции. То есть – в том же порядке, что и обычные организации | абз. 5 п. 2 ст. 230 НК РФ, письмо ФНС России от 19 декабря 2016 № БС-4-11/24349 |

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как налоговому агенту перечислить НДФЛ в бюджет

Уплата НДФЛ по обособленным подразделениям

Для учреждений, у которых есть обособленные подразделения, действует особый порядок уплаты НДФЛ.

С доходов, которые были получены сотрудниками обособленного подразделения, НДФЛ нужно перечислить по реквизитам налоговой инспекции, в которой это подразделение зарегистрировано.

Этот порядок применяется как в отношении сотрудников, работающих по трудовым договорам, так и в отношении тех, кто работает по гражданско-правовым договорам.

Это следует из абзаца 3 пункта 7 статьи 226 Налогового кодекса РФ и письма Минфина России от 22 ноября 2012 г. № 03-04-06/3-327.

Аналогичный порядок действует в отношении налога, начисляемого с денежного довольствия военнослужащих: НДФЛ нужно уплачивать по месту нахождения воинских частей. Разъяснения об этом, а также порядок перечисления налога приведены в письме Минфина России от 27 февраля 2013 г. № 03-04-08/5704 (доведено до сведения налоговых инспекций письмом ФНС России от 14 марта 2013 г. № ЕД-4-3/4239).

Если сотрудник работает в головном отделении учреждения, а по совместительству – в его обособленном подразделении, сумму НДФЛ перечисляйте по отдельности:

- с доходов, полученных в головном отделении – в налоговую инспекцию по местонахождению учреждения;

- с доходов, полученных в обособленном подразделении – в налоговую инспекцию по местонахождению этого подразделения.

Если в течение месяца сотрудник работает в нескольких обособленных подразделениях, то НДФЛ с его доходов следует перечислять по местонахождению каждого из них. Причем делать это нужно с учетом зарплаты, начисленной сотруднику за фактически отработанное время в каждом из подразделений.

Об этом сказано в письме Минфина России от 19 сентября 2013 г. № 03-04-06/38889. Если же сотрудник был направлен в обособленное подразделение учреждения в командировку, то НДФЛ с его доходов следует перечислять по местонахождению учреждения. Такой вывод следует из письма ФНС России от 15 мая 2014 г.

№ СА-4-14/9323.

Источник: https://www.budgetnik.ru/qa/2328435-uplata-vznosov-obosoblennomu-podrazdeleniyu

Налоги обособленного подразделения

Обособленное подразделение (ОП)- это зависимое от головной компании юридическое лицо, которое наделено имуществом головной организации и действуют в рамках ее положений.

Организация, создающая ОП должна внести информацию о ее образовании в учредительные документы.

Обособленные подразделения могут выступать в роли представительств и филиалов.

- Представительство- это обособленное подразделение, которое создается для представления интересов организации и их защиты.

- Филиал – обособленное подразделение, созданное для осуществления функций организации и представления ее интересов.

Что является обособленным подразделением для определения уплаты налогов

Обособленное определение- это подразделение организации, которому соответствуют следующие требования:

- территориальная обособленность от головной компании;

В соответствии с подпунктом 1 пункта 3 статьи 346.12 НК РФ организации, имеющие филиалы и (или) представительства, не вправе применять УСН. Обособленные подразделения могут применять систему налогообложения УСН.

Вне зависимости от того, прописано ли наличие ОП в Уставе компании, если у компании образовывается обособленное подразделение, то по нему необходимо вести бухгалтерский и налоговый учет и сдавать отчетность.

НДФЛ

Налог на доходы физических лиц, исчисленных с заработной платы сотрудников, должен уплачиваться в бюджет того региона и на реквизиты той налоговой, в которой стоит на учете ОП.

Если в случае ошибки НДФЛ за ОП был перечислен в бюджет головной компании, данное обстоятельство не является ошибкой.

Отчетность Реестр по НДФЛ сдается также в налоговую инспекцию по месту обособленного подразделения.

Страховые взносы в ПФР, ФСС и отчетность в фонды

Для того, чтобы ОП платило страховые взносы в территориальные фонды по месту учета обособленного подразделения и сдавало в эти подразделения отчетность, необходимо одновременное выполнение следующих условий:

- наличие отдельного баланса ОП;

- наличие отдельного расчетного счета ОП;

- самостоятельное начисление заработной платы обособленным подразделением.

Если обособленное подразделение самостоятельно уплачивает в территориальное отделение ОП страховые взносы, то отчетность в ПФР и ФСС подается по месту учета обособленного подразделения.

НДС

Налог на добавленную стоимость (НДС) вне зависимости от кого выставлена счет-фактура (головная компания или обособленное подразделение) платится головной компанией.

Декларация по НДС подается в ИФНС головной компании.

Налог на прибыль

Авансовые платежи и налог на прибыль уплачиваются следующим образом:

- в федеральный бюджет: по месту нахождения головной организации;

- в региональный бюджет: по месту нахождения головной организации и каждого обособленного подразделения.

Декларацию по налогу на прибыль подает головная организация с учетом данных по ОП.

На основании Приказа ФНС России от 22 марта 2012 г. №ММВ-7-3/174@ декларация по прибыли заполняется следующим образом:

Приложение N 5 к Листу 02 заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению.

Количество Приложений 5 к Листу 02 зависит от количества обособленных подразделений.

Налог на имущество

Если обособленное подразделение имеет свой баланс, то платить налог на имущество необходимо в бюджет того региона, где зарегистрировано обособленное подразделение.

Если обособленное подразделение не имеет отдельный баланс, то платить налог на имущество необходимо в бюджет того региона, где зарегистрирована головная организация.

Если обособленное подразделение имеет свой баланс, то Декларация по налогу на имущество подается в территориальную налоговую инспекцию обособленного подразделения.

Если обособленное подразделение не выделено на отдельный баланс, то Декларация по налогу на имущество подается в территориальную налоговую инспекцию головной компании.

Транспортный налог

Декларацию по транспортному налогу, как и налог необходимо сдавать и платить по месту нахождения транспортных средств, если организация не является крупнейшим налогоплательщиком.

УСН

Уплата налога по УСН осуществляется по месту учета головной организации. Книги доходов и расходов формируются совместно с головной и обособленной организацией.

Декларация по УСН подается в территориальную налоговую инспекцию головной организации.

Бухотчетность сдается по месту нахождения головной организации с учетом всех обособленных подразделений.

Регистрация ККТ

Если обособленное подразделение имеет свой кассовый аппарат (отдельно выделенную кассу), то ее необходимо регистрировать и вести кассовую дисциплину в территориальной налоговой инспекции обособленного подразделения.

Также читайте на сайте:

Пошаговая инструкция по регистрации ОООРегистрация обособленного подразделения

Выбор системы налогообложенияВ каком банке выгоднее открыть расчетный счетВедение бухгалтерского учетаПорядок и сроки отчетности и уплаты налоговВсе услуги компании БУХпрофиНаши цены

Источник: http://www.buxprofi.ru/information/nalogi-obosoblennogo-podrazdelenija

Департамент общего аудита по вопросу лишения обособленных подразделений статуса филиалов

12.02.2014

Ответ

В соответствии с пунктом 2 статьи 55 ГК РФ филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

При этом представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (пункт 1 статьи 55 ГК РФ).

Пунктом 3 статьи 55 ГК РФ установлено, что представительства и филиалы не являются юридическими лицами. Они наделяются имуществом, создавшим их юридическим лицом, и действуют на основании утвержденных им положений.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

В силу пункта 1 статьи 83 НК РФ в целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ.

Организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Обособленное подразделение организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (пункт 2 статьи 11 НК РФ).

Соответственно, с точки зрения норм действующего законодательства филиалы организации признаются обособленными подразделениями, в связи с чем, организации подлежат поставке на учет по месту нахождения филиалов.

На основании пункта 3 статьи 83 НК РФ постановка на учет в налоговых органах российской организации по месту нахождения ее филиала осуществляется на основании сведений, содержащихся в ЕГРЮЛ.

Таким образом, при внесении сведений о созданном филиале в ЕГРЮЛ осуществляется постановка на учет организации по месту нахождения филиала.

При этом не имеет принципиального значения то обстоятельство, выделен филиал на отдельный баланс или нет.

Отметим, что само понятие выделения на отдельный баланс филиала нормативно не урегулировано. На практике процесс выделения филиала на отдельный баланс предполагает ведение филиалом бухгалтерского учета обособленно от самой организации.

Соответственно, в том случае, когда филиал не выделен на отдельный баланс, ведение бухгалтерского учета осуществляется централизованно.

В этом случае, на наш взгляд, Организации необходимо организовать своевременное представление информации, первичных документов, подтверждающих осуществление факта хозяйственной жизни в филиале, для централизованного его отражения на балансе.

Соответственно, в учетной политике, Положении о филиале Организации необходимо закрепить порядок обмена информацией, первичными документами в случае открытия филиала без его выделения его на отдельный баланс.

Далее рассмотрим порядок уплаты налогов и представления налоговой отчетности в случае осуществления деятельности филиала без его выделения на отдельный баланс.

НДС

Согласно пункту 2 статьи 174 НК РФ сумма НДС, подлежащая уплате в бюджет, по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории РФ, уплачивается по месту учета налогоплательщика в налоговых органах.

Из приведенной нормы налоговыми органами был сделан вывод о том, что уплата налога осуществляется по месту нахождения самой организации.

Источник: http://www.mosnalogi.ru/consultation/obshchiy-audit/departament-obshchego-audita-po-voprosu-lisheniya-obosoblennykh-podrazdeleniy-statusa-filialov.html?print=yes

Об уплате страховых взносов и представление отчетности организациями с обособленными подразделениями

С 1 января 2017 года уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

При этом плательщики страховых взносов обязаны сообщать в налоговый орган по месту своего нахождения о наделении обособленного подразделения полномочиями (либо о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий).

Данная обязанность возникает у организаций в отношении обособленных подразделений (созданных на территории Российской Федерации) после 1 января 2017 года.

Если до 1 января 2017 года организация, имеющая обособленные подразделения, централизованно начисляла выплаты в пользу физических лиц, уплачивала страховые взносы и представляла расчеты по страховым взносам, и после 1 января 2017 года этот порядок не изменился, то уплата страховых взносов и представление расчетов по страховым взносам с 1 января 2017 года производится такой организацией в налоговый орган по месту своего нахождения.

Если организация, имеющая обособленные подразделения, до 1 января 2017 года начисляла выплаты в пользу физических лиц, уплачивала страховые взносы и представляла расчеты по страховым взносам отдельно от обособленных подразделений, и порядок также не изменился после 1 января 2017 года, то уплата страховых взносов и представление расчетов по страховым взносам с 1 января 2017 года производится по-прежнему раздельно, в налоговые органы по месту нахождения организации и по месту нахождения ее обособленных подразделений. В этом случае обязанности по уведомлению налоговых органов о наделении обособленных подразделений полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц не возникает.

Но если организация, имеющая обособленные подразделения, которые до 1 января 2017 года исполняли обязанности организации по начислению выплат и иных вознаграждений в пользу физических лиц, уплате страховых взносов, представлению расчетов по страховым взносам в государственные внебюджетные фонды, переходит с 1 января 2017 года на централизованное исчисление и уплату страховых взносов самой организацией, то организация обязана уведомить налоговый орган по месту своего нахождения и месту нахождения обособленных подразделений о лишении обособленных подразделений полномочий по начислению выплат и иных вознаграждений в пользу физических лиц – соответственно, отчетность по страховым взносам такая организация представляет только в налоговый орган по месту своего нахождения.

Источник: http://www.certisfera.ru/news/ob-uplate-strahovyh-vznosov-i-predstavlenie-otchetnosti-organizaciyami-s-obosoblennymi-podrazdeleniyami