Налоговая декларация ИП на ЕНВД в 2018 году: образец и бланк

Единый налог на вмененный доход – максимально упрощенный режим. Государство не волнует, какую прибыль вы получаете. Налог рассчитывается не из реальной цифры, а из некой выдуманной, которую вы могли заработать. Вслед за этим у бухгалтерии отпадает надобность в ведении книги дохода/расхода.

Однако, как бы власти не старались уменьшить налоговую нагрузку, верить вам на слово никто не будет – правомерность всех расчетов по налогу нужно подтвердить декларацией. Здесь вы можете узнать, как ее заполнить и скачать бесплатно Excel бланк налоговой декларации по ЕНВД в 2018 году для ИП.

Что изменилось

Новая форма декларации заверена приказом ФНС РФ ММВ 7-3/574. Подавать обновленную версию нужно уже с первого квартала 2017, поэтому от всех старых экземпляров пора избавляться, пришло время скачать новый бланк.

Кардинальных изменений он не претерпел. Все те же 3 раздела, титульный лист. Все нововведения – это всего лишь мелкие нюансы, которые никак и не усложнили заполнение декларации, и не облегчили:

- удалена строчка КБК из раздела 1;

- исключены коды ОКУН из второго;

- в приложении 3 обновлены подпункты 4, 5;

- изменены штрих-коды;

- добавлена новая строка для взносов за себя;

- в полях 020 и 030 третьего раздела новые формулировки.

Последние 2 пункта тесно связаны с нововведениями, которые претерпела сама система налогообложения. Исполнено желание всех ИП, которые работали без персонала – теперь им позволено уменьшать налог на отчисления за себя. А сами взносы переведены под юрисдикцию ФСН: ПФР и ФОМС уже не имеют к ним отношения.

Сроки сдачи

Если вы практикуете ЕНВД, подавайте декларацию 4 раза в год. Крайняя дата сдачи — 20 число. За 2018 год это:

| Первый | 20 апреля |

| Второй | 20 июля |

| Третий | 20 октября |

| Четвертый (годовая отчетность) | 20 января 2019 |

Если у вас небольшой штат, не более 25 человек, подавайте декларацию любым удобным для вас способом:

- Сходите в налоговую самостоятельно;

- Отправьте заказной письмо;

- Загрузите сайт ФНС и отправьте отчет с него;

- Заверьте у нотариуса доверенность и, вручив ее в руки своему представителю, отправьте его в инспекцию.

Если на у вас работает больше 25 человек, сдавать декларацию разрешено только электронно. Нужно заполнять ее на сайте ФНС, скачивать на компьютер и отправлять по адресу налоговой инспекции.

Куда сдавать

По закону предприниматели на ЕНВД сдают декларацию в ИФНС по месту деятельности. Но встречаются и такие типы работ, при которых этого места нет. То есть тип работы не привязан к какой-то определенной географической точке, к примеру, размещение рекламы. Тогда подавать декларацию можно по месту жительства.

Еще несколько исключений – если у вас:

- Две и более точки на ЕНВД + 1 вид деятельности + одинаковый ОКТМО = сдавайте 1 декларацию, а физические показатели суммируйте.

- 2 и более точки на ЕНВД + 1 вид деятельности + разные ОКТМО = сдавайте декларацию в отдельные инспекции по каждому образованию.

- 2 и более точки + 1 подведомственная инспекция + разные виды деятельности = 1 декларацию с несколькими третьими разделами.

- Несколько видов работ + разные подведомственные инспекции = декларацию в каждую.

Требования к заполнению

Чтобы заполнить декларацию ЕНВД с первого раза, придерживайтесь требований пунктов 2.1 – 2.6 Порядка ММВ 7-3/353:

- Величину физических показателей округляйте до целых чисел;

- К2 – до третьего знака от запятой;

- Округляйте рубли: до 50 копеек – о, более – 1 рубль;

- Вручную пишите чернилами темного цвета (синего, черного);

- Буквы печатные заглавные;

- В программах Word и Excel устанавливайте шрифт “Courier New”;

- Не черкайте и не замазывайте текст корректором;

- Печать проставляйте с одной односторонне;

- Нумерацию делайте сквозную;

- Не скрепляйте листы вместе.

Порядок заполнения тоже важен. Поскольку на «титульнике» указывается общее число листов, он заполняется как завершающий. Начать следует со второго раздела, затем перейти к третьему, лишь потом – к первому.

Как заполнять

Разобраться в полях документа вам поможет пошаговая инструкция по заполнению декларации по ЕНВД для ИП в 2018 году, которая приведена ниже. Также здесь есть несколько примеров для скачивания:

Второй раздел

Как и советуют законодатели, начнем со второго раздела. Для удобства все данные внесены пошагово в таблицу, в последнем столбце которой можно посмотреть пример заполнения налоговой декларации по ЕНВД за 2018 год для ИП, занимающегося розничной торговлей без сотрудников.

| 010 | Код, присвоенный вашему виду деятельности. Найти его можно в 5 приложении Порядка заполнения. | 182105020102100010 |

| 020 | Полный адрес, где осуществляется деятельность. | 568523/50/Москва/Советская 10/1 |

| 030 | Код ОКТМО | 52142512 |

| 040 | Базовая доходность (должна соответствовать виду работы). | 7500 |

| 050 | К1 – коэффициент, вменяемый государством. | В 2018 году = 1,798 |

| 060 | К2 – коэффициент, вменяемый местными органами власти. | 1 |

| 070, 080, 090 столбец 2 | Ваш физический показатель за все месяцы работы. | Наш ИП продает нижнее белье в магазине площадью 34,3 кв. м. Без рабочих. Значит его ФП = 34. |

| 070, 080, 090 столбец 3 | Число дней месяца, когда фирма функционировала по ЕНВД. Если полный месяц, ничего не ставьте. | Наш бизнесмен открылся в середине первого месяца квартала: |

| 070, 080, 090 столбец 4 | Налоговая база = с. 040 х с. 050 х с. 060 х с. 070 из столбца 2 х (с. 070 столбца 3/число дней месяца). | |

| 100 | Всего – сумма строк 070, 080 и 090 столбца 4. | 1 146 225 |

| 105 | Ставка | 15% |

| 110 | Сумма налога = 105 х 100 | 171 934 |

Третий раздел

Продолжим с пошаговой инструкции к 3 разделу. В третьем столбце таблицы указан пример, как заполнить декларацию по ЕНВД для ИП без работников.

| 005 | Работодатель вы или нет. | 2 |

| 010 | Налог к уплате = сумма строк 110 на всех листках 3 раздела для разных ОКТМО. | 171 934 |

| 020 | Взносы за персонал. | – |

| 030 | Взносы за себя. | 2 500 |

| 040 | Налог за вычетом взносов = с. 010 – с. 020 – с. 030 (если у ИП есть персонал, он может уменьшать налог только вполовину) | 169 434 |

Первый раздел

Здесь нужно написать всего пару цифр. Если деятельность одна или ведется по одному ОКТМО, перепишите налог из с. 040 3 р. в строку 020 1 р. и укажите ОКТМО в 010.

Если работ несколько по разным ОКТМО, заполните дополнительные строки 010, 020. Формула для расчета в поле 040 в этом частном случае = с. 040 3 р. х (с. 110 по нужному ОКТМО/с. 010 2 р.).

Титульный лист

А теперь перейдем к самому простому – к титульному листу, для которого ничего рассчитывать уже не нужно. Что вписывать в лист, смотрите в таблице, а образец заполнения декларации по ЕНВД в 2018 году для ИП без работников – на фото.

| ИНН | Тот ИНН, который прописан в регистрации ИП. |

| КПП | Заполняет лишь руководство организаций. |

| Номер корректировки | Если это первая попытка сдачи декларации ЕНВД за период – 0, вторая – 1, третья – 2. |

| Налоговый период | Код смотрите в приложении №2. |

| Отчетный год | 2018 |

| Представляется в налоговый орган | Какой? Код ИФНС. |

| По месту учета | Код по месту учета в декларации по ЕНВД в 2018 году есть в приложении 3. |

| Налогоплательщик | ФИО, каждое слово в разное поле. |

| Код вида деятельности | Код вашего типа работ, смотрите в классификаторе ОКВЭД или в выписке ЕГРИП. |

| Номер телефона | Формат вольный. |

| На страницах | Общее количество страниц декларации. |

| С приложением документов… | Если приложили к декларации какие-то документы, впишите количество страниц, которые они занимают. |

| Полноту и доверенность сведений подтверждаю | Если подаете отчет сами – 1, представитель – 2. |

| Фамилия, имя, отчество | Заполняет доверенное лицо, если оно есть. |

Осталось поставить дату, подпись. Делает это либо лично ИП, либо его представитель.

Нулевая декларация

Как заполнить нулевую декларацию по ЕНВД за 2018 год и где найти образец заполнения нулевой декларации по ЕНВД за 2018 год для ИП? На самом деле по ЕНВД сдавать нулевку нельзя. Налог насчитывается от выдуманной прибыли, которую вам вменило государство. А значит платить отчисления все равно нужно.

Ликвидация ИП

Как подавать отчетность в налоговую при закрытии бизнеса? Если вы сворачиваете деятельность по окончании любого квартального периода, сдайте декларацию вовремя (до 20 числа) и укажите в ней такие сведения:

- 50 в «Налоговый период»;

- 0 в строку «Форма реорганизации».

Налоговики поймут, что ваша деятельность прекращена и ждать отчетов в последующие периоды не имеет смысла. Смотрите образец декларации по ЕНВД при закрытии ИП в 2018 году на фото:

Разберемся, что делать индивидуальному предпринимателю, который закрывает бизнес в процессе трехмесячного периода. Платить налог за все 90 дней не хочется, а ведь декларацию нужно подать, поскольку в начале квартала вы еще работали.

Никому не интересен ваш доход, есть только установленные государством коэффициенты, базовая доходность и всего один показатель, который действительно отражает результаты работы фирмы – это физический показатель. Вот он то и сравняется с нулем, если решите закрыть бизнес и осуществите свой план. А значит рассчитанный налог тоже будет нулевым – умножая на 0, получаем 0.

Это единственный способ не переплатить по налогу ЕНВД, но прибегнуть к нему можно только если ИП действительно ликвидировано – заявление подано, деятельность прекращена и в нужных полях декларации проставлены коды ликвидации.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/envd/nalogovaya-deklaratsiya-po-envd-dlya-ip

Декларация по ЕНВД: сроки сдачи, куда предоставляется, образец заполнения в 2018 году

Налогоплательщик единого налога на вмененный доходы должен ежеквартально предоставлять декларацию по ЕНВД и оплачивать расчетную сумму налога. Заполнение декларации имеет определенные особенности, которые необходимо знать. Рассмотрим, как правильно заполнить декларацию по ЕНВД.

Сроки сдачи декларации по ЕНВД и оплаты налога

Налогоплательщики по Единому налогу на вмененный доход должны предоставлять отчетность в налоговую инспекцию ежеквартально. На основании расчета в декларации также по истечении каждого квартала производиться оплата налога.

При этом сроки предоставления отчетности – это 20 число месяца, который следует за отчетным кварталом. А сроки оплаты сдвинуты на 5 дней, т.е. это – 25 числа этого же месяца.

Сроки сдачи декларации по ЕНВД и оплаты налога в 2018 году:

| Налоговый период | Сроки предоставления отчетности, до | Сроки уплаты налога, до |

| IV квартал 2017 года | 22 января 2018 года | 25 января 2018 года |

| I Квартал 2018 года | 20 апреля 2018 года | 25 апреля 2018 года |

| II Квартал 2018 года | 20 июля 2018 года | 25 июля 2018 года |

| III Квартал 2018 года | 22 октября 2018 года | 25 октября 2018 года |

| IV Квартал 2018 года | 21 января 2019 года | 25 января 2019 года |

бухпроффи

Внимание! Если дата предоставления декларации или оплаты налога выпали на выходной, то датой сдачи или оплаты будет первый рабочий день после данного выходного.

Куда предоставляется декларация?

Предоставление отчетности для ООО и ИП имеет определенные особенности. Их необходимо учитывать, как при сдаче отчетности, так и при оплате налога.

Если деятельность ведется по месту регистрации ИП или юридическому адресу ООО, то отчетность предоставляется в налоговую инспекцию, где они стоят на учете.

По фактическому месту ведения деятельности ИП и ООО должны сдавать отчетность в случае оказания следующих услуг:

- В случае перевозки грузом и пассажиров автотранспортом.

- При размещении рекламных материалов на автотранспорте.

- При разносной или развозной торговле в розницу.

Так как в данных случаях невозможно определить район, в котором ведется деятельность, то ИП предоставляют отчетность по месту их регистрации, а организации по юридическому адресу.

Налогоплательщик осуществляет несколько видов деятельности по единому налогу:

- Если деятельность осуществляется по месту регистрации ИП или юр. адресу компании, кто в декларации заполняется соответствующее количество листов Раздела 2. Заполнять их нужно по каждому виду деятельности отдельно, а в Разделе 1 указывается общая сумма по налогу.

- Если деятельность ведется в разных муниципальных образованиях, то отчетность сдается по каждой точке отдельно в соответствующую коду ОКТМО налоговую инспекцию.

Налогоплательщик ведет один вид деятельности на нескольких торговых точках:

- Если деятельность ведется в одном муниципальном образовании, то показатели складываются в разделе 2 декларации по ЕНВД, при этом сдается один отчет.

- При ведении деятельности в разные муниципальные образования, то в каждый из них предоставляется отдельная отчетность.

Способы предоставления отчетности

Отчет можно предоставить в налоговую следующими способами:

- На бумажном носителе. При этом необходимо будет оформить 2 экземпляра – один для налоговой, а второй вам. На вашем экземпляре налоговики должны поставить штамп о принятии и дату предоставления декларации. Это будет доказательством предоставления отчетности.

- Отправить отчетность по почте ценным письмом с описью вложения. В этом случае датой сдачи будет считаться дата, указанная на штампе почты, а в описи – то, что вы предоставляете.

- В электронном виде. Это можно сделать с помощью сервиса налоговой или через специального оператора ЭДО. Но для этого необходимо будет заключить договор с оператором и получит электронную цифровую подпись.

бухпроффи

Внимание! Если отчет будет предоставляться в налоговую инспекцию представителем налогоплательщика, то необходимо будет оформить доверенность. Для этого применяется простая письменная форма – на ней ставится печать фирмы и подпись руководителя. Документ прикладывается к отчету.

Сдается ли декларация, если деятельность отсутствовала?

Некоторые налогоплательщики могу ошибочно думать, что если деятельность по ЕНВД не ведется, то и отчетность сдавать не нужно. Но это не так. У вмененного налога нет такого понятия, как отсутствие деятельности и налог начисляется всегда.

При этом для начала ведения деятельности плательщик должен предоставить заявление:

бухпроффи

Внимание! Не платить налог и не предоставлять отчетность можно только в одном случае – если налогоплательщик предоставил в налоговую заявление о прекращении деятельности.

Для того, чтобы приостановить или закрыть деятельность по единому налогу подается заявление:

Во всех остальных случаях необходимо будет производить расчет по налогу по расчетным показателям, оплачивать и сдавать отчетность.

Особенности уменьшения налога по ЕНВД

В обновленной декларации по ЕНВД с 2017 года были внесены изменения. Согласно которым ИП с наемными работниками имеют право уменьшить налог как на фиксированные платежи ИП за себя, так и за наемных работников, если такие есть.

бухпроффи

Внимание! При этом необходимо учитывать, что при наличии работников налог уменьшается на величину взносов не более чем на 50% от его суммы.

Что делать, если в декларации была допущена ошибка?

Если по каким-то причинам в декларации была допущена ошибка и заметили ее именно Вы, то поступить необходимо так:

- Сделать новый расчет и доплатить разницу в бюджет

- Подать правильную корректирующую налоговую декларацию. Для этого на титульном листе нужно указать номер корректировки, например, «1–»

бухпроффи

Важно! Исправлять ошибки в декларации необходимо именно так, а не наоборот. В этом случае налоговая не начисляет штрафы и пени за просроченные платежи.

Основные правила применяемые при заполнении декларации

При заполнении отчетности необходимо учитывать следующее:

- Удобнее всего начинать заполнения отчета с раздела №2, затем раздела №3 и в последнюю очередь заполнить раздел №1.

- Если данных для заполнения нет, то в поле ставится прочерк.

- Заполнение полей начинается с левой ячейки в остальных пустых клеточках ставится прочерк.

- Текстовые поля заполняются заглавными буквами.

- Значения стоимостных и физических показателей необходимо указывать в целых числах, применив правило округления. Значения же коэффициентов К1 и К2 округляют до 3-го знака после запятой.

- Если форма заполняется от руки, то применяются чернила синего, фиолетового и черных цветов. Если заполнятся на компьютере, то применяют шрифт Courier New высотой 16-18 пунктов.

- Исправление ошибок и двухсторонняя печать не допустима.

- Сшивать или скреплять декларацию не обязательно.

- Пени и штрафы по налогу в декларации не указываются.

Бланк и образец заполнения декларации

Как правильно заполнить декларацию по ЕНВД

Пример заполнения декларация по ЕНВД за 4 квартал 2017 года.

Титульный лист

Заполнение отчетности начинается с титульного листа. Вверху указывается ИНН организации или ИП. При этом КПП у предпринимателя отсутствует, ставим прочерк, а для ООО вносим его в данное поле. Номер страницы – «001».

Если отчетность ранее не сдавалась за указанный период, то в поле корректировки ставим «0–». Если ранее форма уже предоставлялась за отчетный период, то ставим номер корректировки. Для этого указывается, какая она по счету, например, «1–» – для первой корректировки.

В поле налогового квартала вносим код соответствующего периода:

| Номер квартала | Во всех случаях, кроме реорганизации или ликвидации | При реорганизации или ликвидации, код |

| Первый | 21 | 51 |

| Второй | 22 | 54 |

| Третий | 23 | 55 |

| Четвертый | 24 | 56 |

Далее указываем год, за который сдается форма, соответственно «2018» для 2018 года. В поле налогового органа указывается четырехзначный код той налоговой, куда предоставляется отчетность

Следом вносится код по месту учета налогоплательщика:

- 120 – если декларация предоставляется ИП по месту его жительства.

- 214 – ООО сдает форму по месту юридического адреса.

- 310 – если ООО отчитывается по месту ведения хоз. Деятельности.

- 320 – если предприниматель отчитывается по месту ведения хоз. Деятельности.

В следующем поле указывается наименование налогоплательщика – либо ФИО предпринимателя полностью в каждой строчке, либо полное наименование компании. Пустые клетки прочеркиваем.

В поле ОКВЭД необходимо указать код основной деятельности, по которой применяется система налогообложения по Единому налогу на вмененный доход.

Источник: https://buhproffi.ru/otchetnost/deklaratsiya-po-envd.html

Образец заполнения декларации по ЕНВД для ИП и ООО в 2018 году

Налоговая декларация по ЕНВД представляется ИП и юридическими лицами, применяющими единый налог на вмененный доход. Рассмотрим порядок, особенности заполнения и сдачи отетности на вмененке, способы и сроки ее представления в ИФНС.

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД. Предпринимателям придется оплачивать единый налог, пока они не снимутся с учета как плательщики ЕНВД.

Сдавать декларацию по ЕНВД и уплачивать налог необходимо 4 раза в год:

| № квартала | Крайняя дата представления декларации | Срок уплаты налога |

| Первый | 20 апреля текущего года | до 25 апреля текущего года |

| Второй | 20 июля текущего года | до 25 июля текущего года |

| Третий | 20 октября текущего года | до 25 октября текущего года |

| Четвертый | 20 января следующего календарного года | до 25 января следующего календарного года |

Способ представления налоговой декларации

Предоставить декларацию в налоговый орган можно тремя способами:

- в бумажной форме лично или через представителя – отчетность сдается в двух экземплярах. Экземпляр с отметкой налогового органа о принятии декларации будет служить подтверждением сдачи отчетности;

- направить в виде почтового отправления с описью вложения. В этом случае подтверждением сдачи отчетности будет служить опись с указанием отсылаемой декларации, а дата отправления в почтовой квитанции будет считаться датой сдачи декларации;

- передать в электронном виде по телекоммуникационным каналам связи по договору через оператора ЭДО или через сервис на сайте ФНС.

Декларации необходимо сдавать в налоговый орган по фактическому месту ведения деятельности.

За исключением ситуаций, когда нельзя однозначно определить место ведения деятельности (разносная торговля, перевозка грузов и т.д.).

В подобных случаях организации подают декларации по ЕВНД в ИФНС по месту нахождения (юридическому адресу), ИП – по месту регистрации (прописки). Адрес и код вашей налоговой можно найти на сайте ФНС.

Бланк декларации по ЕНВД

Налоговая декларация по ЕНВД заполняется организациями и ИП, осуществляющими предпринимательскую деятельность по отдельным видам деятельности, облагаемую единым налогом на вмененный доход.

Форма декларации и Порядок ее заполнения утверждены Приказом ФНС России от 04.07.2014 N ММВ-7-3/353@.

Для тех, кто предпочитает PDF или у кого нет Экселя, бланк декларации по ЕНВД в формате PDF – скачать

Инструкция по заполнению декларации по ЕНВД – скачать

Декларация ЕНВД состоит из следующих разделов:

- Титульный лист;

- Раздел 1 “Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”;

- Раздел 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”;

- Раздел 3 “Расчет суммы единого налога на вмененный доход за налоговый период”.

Общие требования к порядку заполнения

Все страницы декларации, начиная с титульного листа, должны быть пронумерованы сквозной нумерацией (например, 1-я страница – «001»; вторая – «002» и т.д.).

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки. В случае если декларация заполняется при помощи программного обеспечения – прочерки не проставляются.

Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно.

При заполнении декларации не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать;

- скрепление листов.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

Источник: https://BiznesZakon.ru/nalogooblozhenie/deklaraciya-po-envd-obrazec-zapolneniya

Декларация по единому налогу на вмененный доход

Единый налог на вмененный доход (ЕНВД) – это специальный налоговый режим, при котором налог исчисляется и уплачивается исходя из вмененного дохода. Вмененный доход устанавливается Налоговым кодексом в зависимости от вида деятельности (ст. 346.27 и ст. 346.29).

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности регулируется гл. 26.3 НК РФ.

С 2013 года по ЕНВД вступили в силу следующие изменения:

- продлен срок действия до 2018 года;

- отменена обязательность применения;

- уточнен список видов деятельности;

- уточнен порядок расчета вмененного дохода и единого налога.

| ? | Кто обязан сдавать декларацию по ЕНВД? |

| Организации и предприниматели, которые являются плательщиками ЕНВД. | ! |

Налогоплательщиками являются организации и индивидуальные предприниматели, если:

- на территории муниципального района (городского округа, городов федерального значения) введен единый налог,

- предпринимательская деятельность входит в перечень, облагаемый единым налогом.

| ? | Что является объектом налогообложения? |

| Вмененный доход налогоплательщика. | ! |

Налоговой базой признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Базовая доходность может корректироваться на коэффициенты К1 и К2.

Формула расчета налоговой базы выглядит следующим образом:

| НБ | = | БД | х | К1 | х | К2 | х | (ФП1 + ФП2 + ФП3) |

где НБ — налоговая база;

БД — базовая доходность;

К1 — коэффициент-дефлятор, утверждается Министерством экономического развития РФ;

К2 — корректирующий коэффициент, принимается решениями местных представительных органов и не может превышать единицу.

ФП1, ФП2, ФП3 — значения физического показателя в первом, втором и третьем месяцах квартала соответственно.

Внимание! Если постановка на учет или снятие с учета в налоговом органе в качестве налогоплательщика ЕНВД произведены не с первого дня календарного месяца, то размер вмененного дохода за месяц рассчитывается исходя из фактического количества дней осуществления предпринимательской деятельности

| ? | Как рассчитать единый налог? |

| Сумма единого налога рассчитывается по следующей формуле | ! |

| ЕНВД | = | Налоговая база | х | Ставка налога | — | Страховые Взносы |

Согласно Приказу ФНС России от 22.12.2015 года № ММВ-7-3/353@ ставка налога определяется либо в размере 15%, либо устанавливается нормативными правовыми актами представительных органов и может быть снижена до 7,5%.

| ? | Куда нужно подавать декларацию по ЕНВД? |

| В налоговый орган по месту учета в качестве плательщика ЕНВД. | ! |

При этом нужно помнить, что встать на учет в качестве налогоплательщика ЕНВД в налоговом органе необходимо в течение 5 дней после начала деятельности.

| ? | Каким образом заполняется декларация по ЕНВД? |

| Форма декларации и порядок заполнения утверждается приказом ФНС. | ! |

Бланки деклараций по ЕНВД можно скачать здесь:

| Декларация по ЕНВД за 2016 год | Утверждена Приказом ФНС России от 22.12.2015 № ММВ-7-3/590@ |

| Декларация по ЕНВД за 2015 год | Утверждена Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ |

| Декларация по ЕНВД за 2014 год |

Источник: http://cbu23.ru/deklaratsiya-po-edinomu-nalogu-na-vmenennyy-dokhod.php

Обновленная налоговая декларация по ЕНВД

С отчетности за I квартал 2010 г. компании на «вмененке» должны отчитываться по обновленной форме декларации. Изменения в действующий бланк декларации и Порядок ее заполнения утверждены Приказом Минфина России от 19 ноября 2009 г. N 119н. Изменения связаны с реформой ЕСН — с 1 января 2010 г.

вместо единого социального налога все организации будут платить страховые взносы в фонды. И компании на ЕНВД не стали исключением. На 2010 г. им оставили только 14-процентный взнос в ПФР. Но с 2011 г. они начнут платить взносы во все фонды и по общей ставке 34%. Декларацию по ЕНВД законодатели решили переделать заранее.

Сначала поговорим о новшествах, а затем приведем пример заполнения декларации.

Итак, в новой редакции изложен п. 6.3 разд. VI «Порядок заполнения раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период» декларации» (Приложение N 2 к Приказу Минфина России от 8 декабря 2008 г. N 137н «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности и Порядка ее заполнения»).

Внесенными изменениями установлено, что при выплате вознаграждений работникам «вмененщика» по коду строки 030 отражается сумма страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за налоговый период, а также сумма страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование. То есть в этой же строке, как и раньше, индивидуальные предприниматели указывают сумму страховых взносов в виде фиксированных платежей, уплаченных за свое страхование.

Нововведения напрямую связаны с принятием Федерального закона от 24 июля 2009 г.

N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», вступившего в силу с 1 января 2010 г. (далее — Федеральный закон N 212-ФЗ).

Согласно данному Федеральному закону с 2010 г. организации и предприниматели прекращают платить ЕСН и начинают платить страховые взносы во внебюджетные фонды. Согласно ст. 57 Федерального закона N 212-ФЗ размер страхового взноса на единицу измерения базы для начисления страхового взноса в 2010 г. составляет:

— в Пенсионный фонд РФ — 20%;

— в Фонд социального страхования РФ — 2,9%;

— в Федеральный фонд обязательного медицинского страхования — 1,1%;

— в территориальные фонды обязательного медицинского страхования — 2%.

В 2010 г. изменился размер взносов в Пенсионный фонд: для лиц 1966 года рождения и старше финансирование накопительной и страховой частей трудовой пенсии составит 20%, для лиц 1967 года рождения и моложе финансирование страховой части — 14%, накопительной части — 6% (п. 29 ст. 27 Федерального закона N 213-ФЗ).

Согласно п. 2 ст. 12 Федерального закона N 212-ФЗ с 1 января 2011 г. будут применяться следующие тарифы страховых взносов:

— в Пенсионный фонд РФ — 26%;

— в Фонд социального страхования РФ — 2,9%;

— в Федеральный фонд обязательного медицинского страхования — 2,1%;

— в территориальные фонды обязательного медицинского страхования — 3%.

При этом страховые взносы должны платить все налогоплательщики независимо от режима налогообложения.

То есть обязанность платить страховые взносы теперь распространяется и на «спецрежимников» — организации и предпринимателей на УСН и ЕНВД. В 2010 г.

им еще оставили некоторые послабления ввиду обязанности платить только взносы в ПФР и на страхование от несчастных случаев (по прежним ставкам), но с 2011 г. «спецрежимники» будут облагаться по полной программе.

Для того чтобы исчислить и уплатить страховые взносы, налогоплательщикам ЕНВД необходимо определить объект обложения страховыми взносами и базу для начисления страховых взносов.

Согласно ст. 7 Федерального закона N 212-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками ЕНВД в пользу физических лиц:

— по трудовым договорам;

— гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам, занимающимся частной практикой);

— договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках:

— гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права);

— договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства.

Базой для начисления страховых взносов в соответствии со ст.

8 Федерального закона N 212-ФЗ является сумма выплат и иных вознаграждений, включенных в объект обложения, начисленных налогоплательщиками ЕНВД за расчетный период в пользу физических лиц, за исключением сумм, освобождаемых ст.

9 Федерального закона N 212-ФЗ от уплаты страховых взносов. Отметим, что расчетным периодом признается календарный год. Отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года и календарный год.

При этом базу для начисления страховых взносов необходимо определять налогоплательщикам ЕНВД отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом. Предельная величина базы для начисления страховых взносов составляет 415 000 руб.

Если суммы выплат и иных вознаграждений в пользу физического лица превысят указанный предел, то страховые взносы с последующих сумм не взимаются. Отметим, что с 1 января 2011 г. предельная величина базы для начисления страховых взносов будет ежегодно индексироваться в соответствии с ростом средней заработной платы в РФ.

Размер указанной индексации будет определяться Правительством РФ (ч. 2 ст. 62 Федерального закона N 212-ФЗ).

Суммы страховых взносов исчисляются и уплачиваются налогоплательщиками ЕНВД отдельно в каждый государственный внебюджетный фонд, а именно в ПФР, ФСС РФ, ФФОМС и ТФОМС (ст. 15 Федерального закона N 212-ФЗ).

Причем сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в ФСС РФ, подлежит уменьшению на сумму произведенных налогоплательщиками ЕНВД расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством Российской Федерации.

Исчисление страховых взносов производится в течение расчетного (отчетного) периода по итогам каждого календарного месяца.

Уплачиваются страховые взносы в виде ежемесячных обязательных платежей, которые исчисляются исходя из величины выплат и иных вознаграждений, начисленных налогоплательщиками ЕНВД с начала расчетного периода до окончания соответствующего календарного месяца, и установленных тарифов страховых взносов. При этом из полученной суммы вычитаются ежемесячные обязательные платежи, которые исчислены с начала календарного года по предшествующий календарный месяц включительно.

Уплата ежемесячных обязательных платежей производится не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Заметим, что если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, то днем окончания срока считается ближайший следующий за ним рабочий день.

Кроме исчисления и уплаты ежемесячных обязательных платежей, налогоплательщики ЕНВД обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

При перечислении сумм страховых взносов в соответствующие государственные внебюджетные фонды налогоплательщики ЕНВД обязаны определять указанную сумму в полных рублях. При этом сумма страховых взносов менее 50 коп. отбрасывается, а сумма 50 коп. и более округляется до полного рубля.

Уплачиваются страховые взносы по отдельным расчетным документам, направляемым в ПФР, ФСС РФ, ФФОМС и ТФОМС на соответствующие счета Федерального казначейства.

Отчетность налогоплательщиками ЕНВД представляется ежеквартально по месту своего учета в орган контроля за уплатой страховых взносов. Причем она должна быть представлена в виде:

— расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС РФ, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты этих страховых взносов в ФСС РФ. Отметим, что указанный расчет представляется по форме, утверждаемой федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. При этом расчет представляется в территориальный орган ФСС РФ до 15-го числа календарного месяца, следующего за отчетным периодом, то есть не позднее 15 апреля, 15 июля, 15 октября, 15 января следующего года;

— расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФОМС.

Данный расчет представляется по форме, утверждаемой федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

Причем он представляется в территориальный орган ПФР до 1-го числа второго календарного месяца, следующего за отчетным периодом, то есть не позднее 1 мая, 1 августа, 1 ноября, 1 февраля следующего года.

Следует отметить, что налогоплательщики ЕНВД согласно п. 2 ст. 346.32 НК РФ вправе уменьшить сумму единого налога, подлежащую уплате в бюджет за налоговый период, в частности, на суммы страховых взносов:

— на обязательное пенсионное страхование;

— обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

— обязательное медицинское страхование;

— обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Причем уменьшить сумму единого налога можно только на суммы страховых взносов, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается ЕНВД.

Обратите внимание, что сумма налога, исчисленная в соответствии с требованиями ст. 346.32 НК РФ, не может быть уменьшена более чем на 50%.

Обратите внимание также, что тем фирмам, которые совмещают налоговые режимы (общий режим налогообложения или упрощенную систему налогообложения с системой налогообложения в виде единого налога на вмененный доход), в своей налоговой политике следует предусмотреть порядок ведения раздельного учета выплат и иных вознаграждений в пользу физических лиц.

Несмотря на то что с 1 января 2010 г. все организации, в том числе и применяющие специальные налоговые режимы, признаются полноправными плательщиками всех страховых взносов, необходимость ведения такого учета все равно остается.

Напомним, что согласно п. 3 ст. 346.

21 НК РФ сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается «упрощенцами» на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. Сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%. Аналогичное правило предусмотрено и для «вмененщиков».

Как сказано в п. 2 ст. 346.

32 НК РФ, сумма единого налога, исчисленная за налоговый период, уменьшается плательщиками ЕНВД на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации при выплате вознаграждений работникам, занятым в тех сферах деятельности, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных коммерсантами за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом, как уже было сказано выше, сумма единого налога также не может быть уменьшена более чем на 50%.

Так как методика такого раздельного учета не определена, организация, совмещающая указанные налоговые режимы, должна самостоятельно разработать принципы ведения такого учета и закрепить их в своей налоговой политике.

Тут же необходимо закрепить и порядок распределения сумм общих расходов — выплат и иных вознаграждений в пользу физических лиц, чей труд одновременно используется во «вмененной» деятельности и в деятельности, облагаемой в соответствии с иными режимами налогообложения.

Источник: http://www.pnalog.ru/material/obnovlennaya-nalogovaya-deklaraciya-po-envd

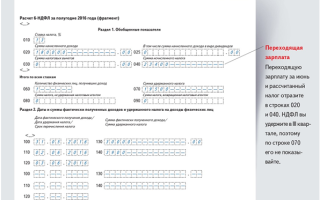

Декларация ЕНВД 2015 образец заполнения

Один из специфических налогов это ЕНВД, является узконаправленным и в некоторых случаях весьма выгодным на фоне общей системы налогообложения. В разделе рассмотрим пример заполнения декларации по налогу, уточним сроки сдачи, оплаты и порядок расчета. Вы так же можете воспользоваться нашим калькулятором при расчете налога. Выложены обновленные формы декларации.

Согласно приказа №ММВ-7-3/353 от 4 июля 2014 года, отчетность по ЕНВД необходимо сдавать по новой форме, начиная с 1-го квартала 2015 года.

Форма декларации претерпела ряд изменений они коснулись 3-х разделов. В первом разделе была исключена строка 010, в ней ранее указывался КБК, так же изменены коды строк, которые отражают ОКТМО и суммы налога к уплате за отчетный период

В разделе 2 были так же изменения – исключены поля, в которых оказывался код услуг по ОКУН, в том числе исключили приложение, которое содержало эти коды. Произведена коррекция по строке 100 – порядка расчета налоговой базы.

Раздел 3 – введены поля, в которых указывается признак налогоплательщика, убрали строку, в который отображалась налоговая база, подлежащая исключению по кодам ОКТМО. Так же провели коррекцию по отображению сумм страховых взносов к уменьшению.

Сроки подачи деклараций и оплат

Налоговая декларация по ЕНВД сдается поквартально, в следующем месяце, после отчетного квартала, до 20 числа, т.е. за 1 квартал 2015 года необходимо будет сдать отчетность до 20 апреля, срок оплаты определен по тому же принципу, но до 25 числа. Форма собственности не влияет на сроки сдачи и оплаты.

Порядок заполнения декларации по ЕНВД

Ниже, на основе заполненной декларации, разберем порядок заполнения формы с использованием визуального примера. , если деятельность ведется по разным адресам?

Имейте в виду, что при заполнении документа ручкой, разрешается использование пасты 3-х цветов – черного, синего и фиолетового. Не допускается наличие помарок, ошибок, применение корректоров, а так же двухсторонней печати документа

Можете использовать наш онлайн калькулятор, для расчета единого налога на вмененных доход.

Титульный лист

Начинаем заполнять с внесения данных о ИНН и КПП. Для ИП вносим данные ИНН в графе КПП ставим прочерк, для ООО – заполняем ИНН и КПП.

Номер страницы всегда «001», далее номер корректировки в формате «0–» в случае, если вы сдаете первичный отчет, если подаете корректировку, то ставите ее номер, например «1–».

Налоговый период берем из Приложения №1, например, «23» – 3-й квартал, отчетный год, соответственно год отчетности.

Корректировка подается в случае наличия ошибок в отчете, который был ранее сдан в налоговую, необходимо заполнить верный отчет и поставить номер корректировки при сдаче в налоговую

Далее код налогового органа – чаще всего это первые четыре цифры вашего ИНН. Код по месту учета, заполняется согласно Приложения 3, для ИП – ставим 120, для ООО – 310.

Далее, для ИП – заполняем ФИО в именительном падеже, если у вас ООО, то пишем в верхней строке «Общество с ограниченной ответственностью», ниже название фирмы. Вписываем код ОКВЭД, ставьте, тот на основании которого вы работает по ЕНВД – состоит из 4-х цифр.

Если не было реорганизации ставим прочерк, в графе ИНН/КПП тоже самое. Номер контактного телефона желательно указать, чтобы налоговая могла связаться с вами, если возникнут вопросы по отчету, но не является обязательным. Количество страниц «004», если есть приложения – укажите, нет – прочерк.

В случае заполнения ИП, ставите «1» ФИО не заполняете, т.к. эти данные указали выше. Ставите ниже свою подпись и дату заверения документа, а также печать, если она у вас есть.

Для ООО – «1» если заверяет ответственное лицо (обычно директор, полномочия которого прописаны в уставе), записываете его ФИО в именительном падеже, ниже его подпись, дата и печать, в районе символов «МП».

Порядок снятия с учета налогоплательщика ЕНВД

В случае заверения документа доверенным лицом, ставим «2», вписываем его ФИО, ниже роспись и дату заверения, после чего необходимо отобразить данные доверенности. Часть для заполнения работниками налоговой не трогаете.

Раздел 1 (Итоговые суммы для уплаты в бюджет)

В разделе необходимо заполнить ИНН, КПП, как описали выше, ставим номер страницы – «002», далее необходимо прописать код ОКТМО, его можно узнать на сайте ИМНС или же в данных статистики, если вы их получали. В строке 020 записываем сумму налога к уплате, она равняется итоговым значениям раздела 3, срока 110.

Ниже графы ОКТМО и суммы к уплате заполняем, если менялось нахождение организации, если нет – то ставим прочерки.

В конце листа ставим подпись и дату подписания.

Раздел 2 (Порядок расчета ЕНВД)

Заполняем ИНН и КПП, по оговоренным правилам, ставим лист «003», далее необходимо указать код вида вашей предпринимательской деятельности, согласно приложения 5, следующим шагом заполняете ваши координаты, индекс, код субъекта РФ, можно посмотреть в приложении 6, код ОКТМО, вы уже по идее нашли – заносите его сюда.

Базовая доходность – согласно того вида деятельность, можно посмотреть в НК , п.3. статьи 346.29 . Корректирующий коэффициент К 1 устанавливается на каждый год в конце предыдущего года, на 2015 год он равен 1,798, коэффициент К2 – это местный показатель, необходимо смотреть у вас в регионе.

Коэффициент К1 ЕНВД 2015-2016 года равен 1,798.

Рассмотрим заполнение строк 070, 080, 090. Колонка 2 – значение физического показателя, у нас взят пример для расчета автосервиса, это количество человек, отраженных в табеле рабочего времени, берем количество за каждый месяц.

Колонка 3 – необходимо указать количество по факту отработанных дней, в случае если вы начинаете(заканчиваете) вести в какой то из отчетных месяцев деятельность по ЕНВД, тогда необходимо учесть количество этих дней. Для этого возьмите полученную сумму разделите на общее число дней месяца и умножьте на число отработанных.

Колонка 4 – рассчитываем для каждого месяца, путем перемножения, к примеру для строки 070: перемножаем строки 040*050*060, теперь на физический показатель строки 070, получим – 12000 умножить на 1,798 умножить на 0,9 и умножить на 3 = 58255. Строка 100 – это сумма итоговых показателей строк 070-090, записанных в 4й колонке. Строка 110 – сумма исчисленного налога, рассчитывается путем умножения строки 100 на 15%.

Налогоплательщик юл последняя версия

Раздел 3 (Расчет конечной суммы налога)

Заполняем ИНН и КПП, страница «004». Теперь ставите «1» (применимо для ООО и ИП) при совершении выплат наемным работникам, ставится «2» – только для ИП, если он работает без работников – сам. В строку 010 переносим рассчитанное значение из строки 110 раздела 2.

Строка 020 заполняется в том случае, если в строке 005 вы проставили «1», для этого заполняете сумму уплаченных платежей в пенсионный, больничные и другие платежи за отчетный период, предусмотренных п.2. статьи 346.32.

Внимание! При расчете берем именно уплаченные, а не начисленные суммы, они могут отличаться. Т.е. суммы которые у вас прошли через расчетный счет.

Строка 030 заполняется, если у вас стоит «2» в строке 005. Это суммы уплаченных страховых за индивидуального предпринимателя.

Расчет итоговой суммы в строке 040 – необходимо учесть вычет на сумму произведенных выплат в пенсионный, больничных.

Для этого, если в поле 005 стоит «1», будем считать следующим образом: если суммы платежей, отраженных в строке 020 больше строки 010 деленной на 2, то берем к расчету результат деления, если нет, тогда вычитаем из строки 010 строку 020.

В нашем примере, мы взяли больше цифру по этому 37866/2=18933, 18933< 28495, следовательно строка 040 равняется 18933.

Согласно НК мы не можем уменьшить сумму налога ЕНВД больше, чем на 50% с помощью сумм заплаченных в пенсионный, за больничные и договора добровольного мед.

страхования за сотрудников

Если в поле 005 стоит «2», тогда мы из строки 010 отнимаем сумму оплат, записанных в строке 030, без каких либо ограничений. Т.е.

теоретически суммы уплаты ЕНВД у нас может быть равна нулю. Полученную цифру отражаем в разделе 1.

Скачать форму бланка ЕНВД 2015

Скачать бланк декларации по ЕНВД 2015 .

Cкачать образец заполнения декларации по ЕНВД 2015.

Источник: https://infportal.ru/buhuchet/envd-2015-zapolnenie.html