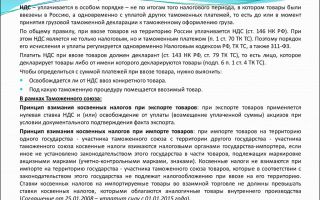

Ндс и расходы при расчете налога на прибыль

Суммы НДС в обязательном порядке уплачиваются субъектами предпринимательской деятельности. Составляя расчеты для подсчета суммы налога на прибыль, предприниматели часто не могут понять, куда девать этот НДС и к чему его относить. Включение НДС в расходы по налогу на прибыль производится в отдельных случаях, которые мы рассмотрим ниже.

Когда входящий НДС можно включить в расходы

Статья 264 НК РФ регламентирует эти особенности.

- Согласно ее первому пункту, налоги, которые не входят в список статьи 270, являются прочими расходами, связанными с реализацией товаров и процессом их производства. Ст. 270 также указывает, что для определения суммы налоговой базы не используются суммы налогов, предъявляемые конечному потребителю продавцом. Входной НДС учитывается в расходах для целей налогообложения прибылив том случае, если налогоплательщик освобожден от уплаты НДС или оплачивает его при покупке товара. По статье эти нюансы называются «Иное». В самой статье указано, что НДС, оплаченный налогоплательщиком при покупке необходимых товаров для процесса производства или при осуществлении ввоза определенных товаров на таможенную территорию РФ, в графу расходов не включается.

- Если налогоплательщик приобретает товар для включения в основные средства и осуществления производства товара, то оплаченный за их покупку НДС вычитается или рассчитывается в сумме основных средств в той же пропорции, в какой эти средства используются для осуществления производства.

- Статья 170 регламентирует включение в расходы именно входящего НДС, хотя в большом количестве случаев его уплата совершается за счет налогоплательщика.

- Если суммы НДС, относимые к сверхнормативным затратам предприятия на рекламу, не утверждаются к вычету, то в списке расходов они не учитываются. Нормативные расходы на рекламу учитываются для исчисления налога на прибыль и подлежат вычету, если они не превышают 1% полученной выручки путем реализации товаров или услуг. Сумма НДС, которая не принята к вычету, оплачивается за счет собственных средств налогоплательщика. Особенно это касается случая, когда плательщик рассчитывается за купленные им товары собственным имуществом, а его стоимость в счете-фактуре указана ниже, чем рыночная.

- По-особенному происходит учет налогов при списании кредитов и задолженностей. Если это задолженность, которая возникла на основании бюджетных отношений, то суммы НДС при расчете налога на прибыль не учитываются. Когда же задолженность списана по давним срокам, или если ликвидирован кредитор, то такая сумма станет внереализационным доходом, а налоги на нее внереализационным расходом.

- Также вхождение НДС в расходы по налогу на прибыль осуществляется, если банк, организация страхования или частный пенсионный фонд уплатили его, приобретая товары и услуги для поддержания функционирования.

- Если сумма НДС оплачена в ходе начисления ее на оплату определенной штрафной санкции, то такие затраты относятся к составу внереализационных расходов и не используются для исчисления налога на прибыль (ст. 170 НК РФ).

Важные аспекты про учет НДС в налоге на прибыль можно узнать из видео:

Прибыль предприятия и место НДС в ней

Прибыль предприятия является разницей между его доходами и расходами. Она определяется после учета вычетов и скидок, которые положены субъекту хозяйствования. Где же место НДС в таком случае?

Организация на ОСНО, действующая на законных условиях, является зарегистрированным плательщиком НДС. В таком случае сумма НДС, которую она предъявляет покупателю, не указывается в перечне расходов, как и сумма НДС, которую организация платит поставщику.

Если предприятие не является плательщиком НДС, то доходов от него оно не получает, так как не предъявляет эту сумму конечному потребителю. Рассчитанные суммы НДС, которые организация уплатила поставщикам, учитываются в статьях расходов.

НДС соприкасается с налогом на прибыль в случаях, указанных в ст.170 НК РФ, где НДС относится к категории затрат по производству и произведения реализации товаров.

Налог на прибыль – это прямой налог, который влияет на исчисление всех косвенных налогов и осуществляемых вычетов. Особенностям учета НДС отнесено особое место в регуляции таких процессов.

Итак, налог на прибыль исчисляется так: от вырученной суммы без НДС отнять расходы без учета суммы НДС, добавить внереализационные доходы, отнять внереализационные расходы и умножить полученное число на процентную ставку по налогу. В некоторых случаях, которые регламентирует ст.

170 НК РФ, уплаченный НДС можно отнести к графе расходов, и с его помощью добиться снижения налога на прибыль. Но нужно убедиться, что вы имеете право на такое исчисление.

Такие ситуации часто становятся спорными для налогоплательщика и налоговой инспекции и решаются в суде, но нормативная правовая документация, рассмотренная под правильным углом, может помочь доказать свою правоту.

Источник: https://saldovka.com/nalogi-yur-lits/nalog-na-pribyil/nds-i-nalog-na-pribyil.html

Реализация с учетом НДС лицами, применяющими специальные налоговые режимы

14.02.2006 Организации и индивидуальные предприниматели, применяющие УСН или ЕНВД, не признаются налогоплательщиками НДС, за исключением случаев ввоза товаров на таможенную территорию РФ, а также еще ряда случаев, в частности, при реализации товаров (работ, услуг) с учетом НДС.

Об исчислении и уплате налога в этом случае пойдет речь в статье И.А. Баймаковой, главного специалиста ФСКН России.

Содержание<\p>

При осуществлении финансово-хозяйственной деятельности некоторые организации и индивидуальные предприниматели, имеющие право реализовывать товары (работы, услуги) без НДС по какому-либо основанию, например, в целях привлечения покупателей (заказчиков) или поддержания партнерских отношений с постоянными покупателями вынуждены при реализации товаров (работ, услуг) выставлять счета-фактуры с выделенными суммами налога на добавленную стоимость.

В соответствии с пунктом 5 статьи 173 НК РФ предусмотрено право выставления счетов-фактур и обязанность по исчислению и уплате НДС следующими лицами:

1) лицами, не являющимися налогоплательщиками, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога;

2) налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

К категории лиц, не являющихся налогоплательщиками, относятся организации и предприниматели, применяющие упрощенную систему налогообложения или систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, Следовательно, данные лица имеют право реализовывать товары (работы, услуги) с учетом налога на добавленную стоимость, при этом необходимо учесть, что выставление счетов-фактур по отдельным сделкам не порождает обязанность по уплате налога на добавленную стоимость в отношении других покупателей, т.е. с общей суммы реализации товаров (работ, услуг).

В случае выставления покупателям лицами, не являющимися налогоплательщиками, счета-фактуры с выделением суммы налога на добавленную стоимость, данные лица обязаны исчислить и уплатить в бюджет соответствующую сумму налога. При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Пунктом 4 статьи 174 НК РФ предусмотрено, что уплата налога лицами, указанными в пункте 5 статьи 173 НК РФ, производится по итогам каждого налогового периода исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

В соответствии с пунктом 5 статьи 174 НК РФ налогоплательщики (налоговые агенты), в том числе перечисленные в пункте 5 статьи 173 НК РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Таким образом, у лиц, не являющихся налогоплательщиками по НДС, возникает обязанность не только исчислить и уплатить в бюджет в установленные налоговым законодательством сроки налог, но и представить налоговую декларацию по НДС.

Однако необходимо отметить, что налоговая ответственность за непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета предусмотрена статьей 119 НК РФ исключительно по отношению к налогоплательщикам налога, декларация по которому не была представлена ими в срок. Упоминание в пункте 5 статьи 174 НК РФ лиц, перечисленных в подпункте 1 пункта 5 статьи 173 НК РФ, не может быть расценено как приравнивание данных лиц к плательщикам НДС, поскольку в соответствии с налоговым законодательством данные лица не признаются плательщиками НДС.

Следовательно, в случае непредставления лицом, не являющимся налогоплательщиком, налоговой декларации по НДС отсутствует событие налогового правонарушения, и, соответственно, в силу пункта 1 статьи 108 НК РФ и пункта 1 статьи 109 НК РФ данное лицо не может быть привлечено к налоговой ответственности по основанию, предусмотренному статьей 119 НК РФ.

Источник: https://buh.ru/articles/documents/13845/

НДС: самый особенный и сложный налог

НДС (налог на добавленную стоимость) – это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к. является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя.

Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог. Кроме НДС, косвенными налогами являются акцизы и таможенные пошлины. Чтобы разобраться, в чем сложность администрирования НДС для его плательщика, надо будет понять основные элементы этого налога.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ.

Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.

д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 18%. Есть еще понятие «расчетных ставок», равных 10/110 или 18/118. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

Обратите внимание: с 2019 года максимальная ставка НДС составит 20% вместо 18%. Расчетная ставка вместо 18/118 составит 20/120.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом.

По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот.

Для всех остальных товаров, работ, услуг действует ставка НДС в 18%.

Рассчитать сумму НДС по ставке 10% или 18% с помощью калькулятора

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками — иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Что такое вычет по НДС?

На первый взгляд, раз уж НДС надо начислять при реализации товаров, работ, услуг, он ничем не отличается от налога с продаж (с оборота).

Но если мы вернемся к его полному названию – «налог на добавленную стоимость», то становится понятным, что облагаться им должна не вся сумма реализации, а только добавленная стоимость.

Добавленная стоимость — это разница между стоимостью проданного товара, работ, услуг и расходами на приобретение материалов, сырья, товаров, других ресурсов, затраченных на них.

Отсюда становится понятным необходимость получения налогового вычета по НДС. Вычет уменьшает сумму НДС, начисленного при реализации, на ту сумму НДС, которая была уплачена поставщику при приобретении товаров, работ, услуг. Рассмотрим на примере.

Организация «А» закупила у организации «В» товар для перепродажи стоимостью 7 000 рублей за одну единицу. Сумма НДС составила 1 260 рублей (по ставке 18%), итого цена закупки равна 8 260 рублей.

Далее организация «А» продает товар организации «С» уже по 10 000 рублей за единицу. НДС при реализации равен 1 800 рублей, который организация «А» должна перечислить в бюджет.

В сумме 1 800 рублей уже «скрыт» тот НДС (1 260 рублей), который был оплачен при закупке у организации «В».

По сути, обязательство организации «А» перед бюджетом по НДС равно всего 1 800 – 1 260 = 540 рублей, но это при условии, что налоговые органы зачтут этот входящий НДС, то есть, предоставят организации налоговый вычет. Получение этого вычета сопровождается множеством условий, ниже мы рассмотрим их подробнее.

Кроме вычета сумм НДС, уплаченных поставщикам при приобретении товаров, работ, услуг, НДС при реализации можно уменьшить на суммы, указанные в статье в статье 171 НК РФ. Это НДС, уплаченный при ввозе товаров на территорию РФ; при возврате товара или отказе от выполнения работ, оказания услуг; при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг) и др.

Условия получения вычета входного НДС

Итак, какие условия должен выполнять налогоплательщик, чтобы уменьшить сумму НДС при реализации на ту сумму НДС, которая была уплачена поставщикам или при ввозе товаров на территорию РФ?

- Приобретенные товары, работы, услуги должны иметь связь с объектами налогообложения (ст. 171(2) НК РФ). Нередко налоговые органы задаются вопросом – будут ли эти приобретенные товары фактически использоваться в операциях, облагаемых НДС? Еще один подобный вопрос – есть ли экономическая обоснованность (направленность на получение прибыли) при приобретении этих товаров, работ, услуг?

То есть, налоговый орган пытается отказать в получении налогового вычета по НДС, исходя из своей оценки целесообразности деятельности налогоплательщика, хотя к обязательным условиям вычета входящего НДС это не относится. В итоге, плательщиками НДС подается множество судебных исков на необоснованные отказы в получении вычетов по этому поводу. - Приобретенные товары, работы, услуги должны быть приняты на учет (ст. 172(1) НК РФ).

- Наличие правильно оформленной счет-фактуры. В статье 169 НК РФ приводятся требования к тем сведениям, которые должны быть указаны в этом документе. При импорте вместо счет-фактуры факт уплаты НДС подтверждают документы, выданные таможенной службой.

- До 2006 года для получения вычета действовало условие о фактической оплате суммы НДС. Сейчас же в статье 171 НК РФ приводятся только три ситуации, при которых право на вычет возникает в отношении именно уплаченного НДС: при ввозе товаров; по расходам на командировки и представительские расходы; уплаченные покупателями-налоговыми агентами. В отношении других ситуаций применяется оборот «суммы налога, предъявленные продавцами».

- Осмотрительность и осторожность при выборе контрагента. О том, «Кто в ответе за недобросовестного контрагента?» мы уже рассказывали. Отказ в получении налогового вычета по НДС может быть вызван и вашей связью с подозрительным контрагентом. Если вы хотите уменьшить НДС, который должны уплатить в бюджет, рекомендуем вам проводить предварительную проверку своего партнера по сделке.

- Выделение НДС отдельной строкой. Статья 168 (4) НК РФ требует, чтобы сумма НДС в расчетных и первичных учетных документах, а также в счетах-фактурах была выделена отдельной строкой. Хотя это условие и не является обязательным для получения налогового вычета, надо отслеживать его наличие в документах, чтобы не вызывать налоговые споры.

- Своевременное выставление поставщиком счет-фактуры. Согласно статье 168 (3) НК РФ счет-фактура должна быть выставлена покупателю не позднее пяти календарных дней, считая со дня отгрузки товара, выполнения работ, оказания услуг. Удивительно, но и тут налоговые органы видят причину для отказа в получении покупателем налогового вычета, хотя требование это относится только к продавцу (поставщику). Суды же по этому вопросу занимают позицию налогоплательщика, резонно отмечая, что пятидневный срок выставления счет-фактуры не является обязательным условием для вычета.

- Добросовестность самого налогоплательщика. Здесь уже надо доказать, что сам плательщик НДС, желающий получить вычет, является добросовестным налогоплательщиком. Поводом для этого является все то же постановление Пленума ВАС от 12 октября 2006 г. N 53, которое определяет «пороки» контрагента. В пунктах 5 и 6 этого документа содержится перечень обстоятельств, которые могут указывать на необоснованность налоговой выгоды (а вычет входного НДС тоже является налоговой выгодой)

Подозрительными, по мнению ВАС, являются:

- невозможность реального осуществления налогоплательщиком хозяйственных операций;

- отсутствие условий для достижения результатов соответствующей экономической деятельности;

- совершение операций с товаром, который не производился или не мог быть произведен в указанном объеме;

Источник: https://www.regberry.ru/nalogooblozhenie/nds

Подробная информация об НДС для начинающих

Налог на добавленную стоимость (сокр. НДС) был впервые опробован на практике в середине ХХ века во Франции.

Со времен своего появления и до наших дней сущность налога заключается, в его важности для формирования бюджета государства,

так как НДС – изъятие определенной части добавленной стоимости, получаемой на каждом из этапов производства как товаров, так и работ или услуг.

Благодаря существованию налога НДС, правительство страны имеет возможность регулировать сборы в бюджет, как с юридических лиц, так и с нерезидентов страны, в которой ведется производственная деятельность, оказываются услуги или реализуются товары.

Этот налог применяется в большинстве экономически развитых стран мира, в России он существует с 1992 года.

Плательщики налога НДС

Плательщиками являются российские юридические лица не взирая на организационно-правовую принадлежность, предприятия, имеющие в уставном фонде иностранные инвестиции, индивидуальные предприниматели и филиалы (отделения), которые реализуют товары самостоятельно.

Существует ряд случаев, предполагающих возможность освобождения от уплаты НДС.

Среди них:

- Компании и предприниматели, относящиеся к системе налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН).

- Юрлица и предприниматели, практикующие упрощенную систему налогообложения (УСН).

- Юрлица и предприниматели, употребляющие в учете систему налогообложения в виде единого налога на вмененный доход (ЕНВД).

В определенных ситуациях обладатели специальных налоговых режимов должны уплатить НДС в бюджет.

Это необходимо при:

- 1) ввозе на территорию России товаров

- 2) заключении договоров либо простого товарищества, либо доверительного управления

- 3) выставлении своим покупателям оформленных счетов-фактур.

Отметим также, что с целью реализации российской государственной социальной политики получают освобождение от уплаты НДС и предприятия, реализующие и производящие товары, имеющие в штате более 50 % работающих инвалидов.

Объекты НДС

• Обороты по реализации на российской территории продукции, услуг, выполненных работ, безвозмездная передача иным предприятиям и физическим лицам имущества и прочих средств, а также бартер.

• Товары, которые ввозятся на территорию РФ.

Способ исчисления НДС

В мире существует 2 схемы исчисления этого налога.

«Сложение» – согласно которому налогооблагаемая база представляется как сумма добавленных стоимостей по каждому из типов продукции отдельно, а налог – по ставке от суммы этих стоимостей.

«Вычитание» – что можно начислить налог на общую сумму всей выручки, а затем из нее убирается сумма НДС, оплаченная при приобретении всех исходных материалов.

В России используется второй способ, причиной чему служит, прежде всего, отсутствие на предприятиях возможности вести учет по каждому отдельному виду продукции. Пример расчета будет приведен несколько позже.

Операции, которые не предполагают начисления НДС.

Достаточно обширен список операций, не относящихся к объектам налогообложения НДС

В него входят операции, не приводящие к реализации (например, переход имущества от субъекта к его правопреемнику, внесения участниками вкладов в уставные капиталы и т.д.), продажа паев и земельных участков, операции по страхованию, образовательные услуги, экспорт товаров (как собственного производства, так и продукции приобретеной).

Кроме того, в российском Налоговом Кодексе содержится огромный список операций, которые являются объектом налогообложения НДС, но теперь не облагаются этим налогом.

В перечень включена реализация определенных медицинских товаров, раздача некоторой маркетинговой продукции и т.д.

Освобождение от уплаты НДС

Предприниматели и компании, выручка у которых без учета НДС за 3 предшествующих идущих друг за другом календарных месяца не превзошла в общем двух миллионов рублей.

Освобождение не касается подакцизных товаров (к ним относятся алкогольная и табачная продукция, автомобили установленной массы, топливо) и импортных операций.

Установлено, что освобождение от НДС не является обязанностью налогоплательщика.

В тех случаях, когда предприятие решает пользоваться освобождением, оно должно подать в свою налоговую инспекцию определенное уведомление и установленный пакет документов (оформленную выписку из книги продаж и копию журнала счетов-фактур и др.).

Необходимо помнить, что предприятия, которые уже освобождены от НДС, сохраняют обязанность по выставлению счета-фактуры.

Налоговые ставки для НДС

1) Основная ставка Налога на добавленную стоимость на сегодня составляет 18 процентов

2) Для некоторых видов товаров (детских, продовольственных, периодических изданий, хлеба, товаров для медицинских целей, книг) определена ставка НДС размером в 10 процентов.

3) Товары, идущие на экспорт, а также экспортные услуги, некоторые транспортные услуги, судостроение, операции , которые связанны с драгоценными металлами и др. – облагаются по нулевой ставке.

Пример расчета НДС

Для расчета налога первоначально нужно определить налоговую базу, а затем подсчитать суммы налоговых вычетов.

Разница между начисленным НДС и данными вычетами будет искомая величина, которую фирма обязана перечислить в казну.

База по НДС равна всей стоимости товаров, поставленных клиентам предприятия. К базе также прибавляются и все авансы, поступившие от покупателей товаров.

Для начисления НДС, полученную таким образом налоговую базу умножают на соответствующую ставку налога.

Полученную сумму следует прибавить к стоимости товара и предъявить клиентам.

Итак, посчитаем с помощью калькулятора:

Стоимость товара равна 100 руб. Ставка НДС определена в 18%.

100 руб. х. 18%= 18. Налог равен 18 руб., покупатель должен уплатить за товар 118 руб.

Если же деньги поступали путем авансовых платежей, НДС начисляется по фиксированной расчетной ставке.

Сумма предоплаты равна 100 руб., ставка – 18%. НДС равен 15 руб. 25 коп.

Расчет 100 руб. х. 18% ÷118% либо 100 руб. х. 0,18 ÷1,18. Покупатель уплатит за товар 115 руб. 25 коп.

В Интернете есть возможность рассчитать налог НДС при помощи калькулятора онлайн.

Сроки перечисления НДС в бюджет

НДС необходимо перечислять по прошествии каждого квартала равными долями и не позже двадцатого числа каждого из 3 месяцев квартала, следующего за истекшим.

В качестве примера рассмотрим ситуацию когда , по итогам квартала налогоплательщик должен передать в бюджет НДС в сумме 120 000 руб.

Согласно нормам предприятию нужно сделать 3 платежа в бюджет по 40 000 руб. каждый.

Импортеры перечисляют НДС непосредственно в процессе таможенного оформления товара согласно положениям таможенного законодательства РФ.

Отчетность по НДС

Плательщики по окончании квартала должны представлять в соответствующую налоговую инспекцию заполненную по форме декларацию по НДС.

Сделать это необходимо не позднее 20-го числа того месяца, который следует за истекшим кварталом.

Налоговая декларация по НДС должна подаваться всеми компаниями, которые являются налогоплательщиками и не имеют освобождения от перечисления НДС.

Экспортеры также обязаны подтверждать свое право на возможность применения нулевой ставки НДС (НДС 0) в налоговых органах.

Для этого пакет документов по внешнеторговой сделке предоставляется налоговому инспектору не позднее ста восьмидесяти календарных дней, начиная со дня, когда товар был помещен под таможенный режим «экспорт».

Налоговые вычеты по НДС. Порядок применения вычетов

Налоговые вычеты представляют собой ту сумму платежей налога, которую к оплате предъявляет поставщик и на которую должна быть уменьшена планируемая к уплате в казну общая сумма налога.

Согласно сложившейся практике сумма предъявленного налога поставщиком товара либо уплата НДС на таможне принимается к вычету или может быть учтена в стоимости приобретенных товаров.

Предприятие вправе принять к вычету сумму налога, если выполнены нижеперечисленные условия:

- 1) Товары приобретены с целью вовлечения в операции, облагаемые НДС.

- 2) Продукция принята к бухгалтерскому учету.

- 3) Предприятие располагает надлежаще оформленным счетом-фактурой и первичными документами.

По результатам налогового периода, в котором товары были приняты к учету и был получен счет-фактура от поставщика, компания обладает правом принять к вычету сумму платежей, если товары планируется вовлекать в сделки, облагаемые НДС.

Порядок возмещения НДС

В ситуациях когда сумма вычетов становится больше общей суммы НДС, исчисленной по сделкам, признаваемым объектом налогообложения, данная разница может быть возмещена налогоплательщику из бюджета после представления им налоговой декларации по НДС.

Налоговый орган проводит камеральную проверку и проверяет точность расчета суммы налога, требуемой предприятием к возмещению НДС.

После проверки налоговым органом подводятся итоги и принимается решение о возмещении налога либо отказе в возмещении НДС.

О своем решении налоговый орган обязан сообщить предприятию через 5 дней со дня принятия решения.

Счет-фактура по НДС

Это документ, содержащий данные о стоимости товаров без НДС, сумме налога и итоговой сумме с налогом. При отгрузке товара поставщик обязан не позднее 5 календарных дней передать ее покупателю.

Все счета-фактуры необходимо подшивать в специальный журнал учета всех выставленных счетов-фактур, а также отмечать в книге продаж.

Следует обращать много внимания качеству оформлению передаваемых счетов-фактур поставщиками. В случае, когда они заполнены не верно, при проверках инспектора принимают решение об аннулировании вычета и доначислении НДС.

Нововведения 2013 года

С середины 2013 года первичная документация, имеющая отношение к подтверждению уплаты НДС, а также выставленному к зачету НДС, принимается российскими налоговыми органами в электронном виде.

Подтверждающие нулевую ставку налога на добавленную стоимость (НДС 0) декларации теперь тоже можно представлять в электронном формате.

Источник: https://buhguru.com/buhgalteria/nds/chto-takoe-nds-dlya-chajjnikov.html

Методика формирования налоговых вычетов по налогу на добавленную стоимость (НДС)

При исчислении налоговых обязательств по налогу на добавленную стоимость (НДС) большое значение для налогоплательщиков имеет правильность определения налоговых вычетов, так как помимо общих условий их применения налоговое законодательство выделяет ряд особенностей, которые необходимо учитывать во избежание нежелательных последствий — ответственности за неуплату (неполную уплату) сумм налога в бюджет.

Общая сумма НДС, исчисленная налогоплательщиком к уплате в бюджет, уменьшается на следующие суммы налога, принимаемые к вычету (возмещению) суммы НДС: — предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав; — уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории; — уплаченные налогоплательщиком при ввозе товаров, перемещаемых через таможенную границу РФ без таможенного контроля и таможенного оформления; — уплаченные продавцом в бюджет при реализации товаров, а также при выполнении работ (оказании услуг) в случае возврата товаров продавцу или отказа от этих товаров (работ, услуг); — уплаченные в бюджет покупателями — налоговыми агентами; — исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг); — исчисленные налогоплательщиком при выполнении строительно-монтажных работ для личных нужд; — предъявленные подрядными организациями при проведении капитального строительства, сборке (монтаже) основных средств; — восстановленные акционером при передаче имущества в качестве вклада в уставный капитал. Для включения налога в вычеты необходимо выполнение налогоплательщиком определенных условий, которые можно разделить на общие и особые.

К общим условиям применения налоговых вычетов можно отнести следующие:

— товар (работа, услуга), имущественные права, приобретенные для операций, облагаемых НДС; — товар (работа, услуга), имущественные права, принятые к бухгалтерскому учету; — счет-фактура поставщика, оформленный должным образом, в котором сумма НДС выделена отдельной строкой. При выполнении названных условий налогоплательщик отражает суммы «входного» НДС по дебету счета 19 «НДС по приобретенным ценностям». Если по хозяйственным операциям не учитываются особые условия, то сумма «входного» налога списывается в дебет счета 68 «Расчеты с бюджетом по налогам и сборам», субсчет «Налог на добавленную стоимость». При этом счета-фактуры регистрируются в книге покупок. При отсутствии счета-фактуры (либо при наличии счета-фактуры, не соответствующего требованиям ст. 169 НК РФ) налогоплательщик не имеет права на вычет суммы «входного» НДС. В этом случае «входной» НДС не включается в стоимость товаров (работ, услуг), а списывается со счета 19 «НДС по приобретенным ценностям» в дебет счета 91 «Прочие доходы и расходы» без уменьшения на эту сумму налоговой базы по налогу на прибыль.

Особые условия применения налоговых вычетов по НДС продиктованы необходимостью уплаты НДС при совершении налогоплательщиком определенных хозяйственных операций. К особым условиям применения налоговых вычетов по налогу на добавленную стоимость относятся:

— уплата налога покупателями — налоговыми агентами. Для получения налоговым агентом вычета по НДС необходимо, чтобы он являлся плательщиком НДС, а товары (работы, услуги), имущественные права были приобретены для осуществления налогооблагаемых операций, в то же время сумма НДС по товарам (работам, услугам), имущественным правам была удержана из средств, перечисленных налогоплательщику (иностранной компании или арендодателю федерального или муниципального имущества), и уплачена в бюджет; — уплата продавцами в бюджет исчисленных ими с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории РФ, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей. Аналогичные правила о применении налогового вычета распространяются и на ситуации, при которых стороны расторгают (изменяют) договор, по которому покупатель перечислил поставщику оплату, частичную оплату под предстоящую поставку товаров (выполнение работ, оказание услуг), до момента уплаты налога в бюджет. У продавца, получившего сумму оплаты, частичной оплаты, в общем случае возникает обязанность по исчислению НДС. При этом продавец обязан выписать счет-фактуру, зарегистрировать его в книге продаж и уплатить сумму НДС в бюджет до 20-го числа, следующего за налоговым периодом, в котором была получена сумма вышеназванной оплаты. Однако в случае расторжения договора поставки и возврата покупателю денежных средств суммы НДС, уплаченные в бюджет с оплаты, частичной оплаты, подлежат вычету в полном объеме после отражения в бухгалтерском учете соответствующих операций по корректировке (но не позднее одного года с момента расторжения договора); — уплата продавцом в бюджет при реализации товаров предъявленных покупателю сумм налога в случае возврата этих товаров продавцу или отказа от них. Для получения этого налогового вычета необходимо, чтобы в учете была произведена необходимая корректировка НДС, и с момента возврата товара прошло не более одного года. На практике много вопросов возникает в связи с возвратом товаров, поэтому следует рассмотреть применение вычетов по этим операциям более подробно.

Покупатель, который возвращает некачественный товар, не должен выставлять счет-фактуру при возврате товара, так как при возврате некачественного товара не происходит реализации товара.

Продавцу в данном случае необходимо сделать соответствующие исправительные записи в счете-фактуре, выписанном им при отгрузке товара покупателю. После внесения записей в бухгалтерский учет поставщик имеет право принять к вычету НДС, предъявленный ранее покупателю и уплаченный в бюджет. Возврат некачественного товара отражается в учете сторон следующим образом. У покупателя: Д-т сч.

76 К-т сч. 41 — отражена стоимость некачественных товаров (без НДС), возвращенных поставщику; Д-т сч. 68/НДС К-т сч. 76 — сторно восстановлена сумма НДС по возвращенному товару, предъявленная ранее к вычету; Д-т сч. 51 К-т сч. 76 — получены деньги от поставщика за возвращенный товар.

У поставщика при возврате товара ранее отраженные на счетах бухгалтерского учета операции по реализации должны быть уточнены путем внесения исправительных записей: Д-т сч. 62 К-т сч. 90 — сторно на сумму выручки от реализации продукции; Д-т сч. 90 К-т сч. 41 — сторно на сумму ранее списанной покупной стоимости товара, возвращенного покупателем; Д-т сч. 90 К-т сч.

68/НДС — сторно на сумму НДС по возвращенному товару; Д-т сч. 62 К-т сч. 51 — покупателю возвращены деньги. Возврат качественного товара поставщику возможен лишь путем обратной реализации, так как в этом случае возвращается товар, право собственности на который уже перешло от поставщика к покупателю.

Если покупатель купит у поставщика качественный товар и последний надлежащим образом исполнит свои обязательства по договору поставки, то оснований для отказа от части товара и возврата его поставщику у покупателя нет.

Поэтому такое соглашение будет свидетельствовать о возникновении между сторонами нового обязательства, при котором покупатель будет выступать в качестве продавца принадлежащего ему товара, а продавец — в качестве покупателя этого товара. Между сторонами возникнет новый договор поставки.

Соответственно, у покупателя возврат товара будет отражаться в учете как обычная реализация с использованием счета 90 «Продажи».

Принятие поставщиком к вычету сумм НДС по возвращенным товарам осуществляется в соответствии с общим порядком, а именно: по мере их получения от покупателя при обязательном наличии счета-фактуры, подтверждающего стоимость возвращенных товаров, с соответствующей регистрацией в книге покупок.

Возможность принять к вычету «входной» НДС по приобретенным товарам (работам, услугам) не увязывается гл. 21 НК РФ с отнесением стоимости приобретенных товаров (работ, услуг) в состав расходов, принимаемых при исчислении налога на прибыль организаций.

Такое требование устанавливается НК РФ лишь в отношении нормируемых расходов, вычеты НДС по которым осуществляются только в части расходов, принимаемых к вычету при исчислении налога на прибыль организаций (п. 7 ст. 171 НК РФ).

Поэтому суммы «входного» НДС должны приниматься к вычету независимо от того, учитывается стоимость приобретенных товаров (работ, услуг) в составе расходов для целей налогообложения прибыли или нет, за исключением случаев, когда произведенные расходы не имеют никакой связи с деятельностью налогоплательщика.

В случае если в соответствии с гл. 25 «Налог на прибыль организаций» НК РФ расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам. Таким образом, суммы налога, уплаченные по расходам на командировки и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций, включаются в налоговые вычеты. При этом налогоплательщик должен выполнять следующее правило: командировочные и представительские расходы должны быть связаны с производственной деятельностью организации. Кроме того, в части командировочных расходов налоговый вычет может быть предоставлен только в отношении расходов на проезд, включая расходы на пользование постельными принадлежностями, и расходов по найму жилого помещения.

Особенностью вычета по командировочным расходам является то, что основанием для его получения служат документы, отличные от счета-фактуры: проездной документ, в котором сумма НДС выделена отдельной строкой, и является документом, подтверждающим фактическую уплату суммы этого налога, и может служить основанием для принятия к вычету сумм НДС, уплаченных перевозчику. Если приобретенные товары (работы, услуги) не предназначены для осуществления операций, облагаемых НДС, то суммы «входного» НДС по таким товарам (работам, услугам) к вычету не принимаются. Эта норма прописана в ст. 170 НК РФ.

Суммы «входного» НДС по приобретенным товарам (работам, услугам), включая основные средства и нематериальные активы, учитываются в их стоимости, если эти товары (работы, услуги) приобретены:

Источник: http://www.pnalog.ru/material/formirovanie-nalogovyh-vychetov-nds

Как правильно учитывать в расходах входящий НДС при УСН

Являясь по своей сути косвенным налогом НДС, когда дело касается специальных режимов, освобожденных от уплаты данного вида налогов, принимается к учету как обычный вид расхода. Ведь именно в расходах должен учитывать входной НДС плательщик упрощенного налога. Касается это не всех упрощенцев, а только тех, кто применяет УСН – доходы минус расходы.

Напомним, что полный и закрытый перечень расходов для данного вида налогоплательщиков приведен в первом пункте 346.16 статьи Налогового кодекса, в числе которых и НДС, уплаченный поставщикам.

И, несмотря на то, что условия, при которых расходы принимаются к учету все названы в статье 346.

17 этого же Кодекса, и эти условия не содержат каких-либо дополнительных ограничений, или оговорок, при наличии которых НДС принимается к вычету, тема — входной НДС при УСН по прежнему вызывает много обсуждений и вопросов. Сегодня именно об этом пойдет речь в нашем материале.

Плательщикам УСН не уплачивающим НДС в бюджет все-таки приходится с ним сталкиваться

Сегодня мы не будем касаться отдельных ситуаций, когда и на упрощенке приходится перечислять в бюджет данный вид косвенного налога. В рамках данного материала мы будем рассматривать общие правила учета входящего НДС при УСН.

По общему правилу, содержащемуся в п.

2,3 ст.346.11 Налогового кодекса, налогоплательщики, при применении упрощенной налоговой системы, уплачивающие 15 процентов с разницы между доходами и произведенными расходами, не являются плательщиками НДС.

Тем не менее, работая с другими компаниями, которые оказывают разного рода услуги, поставляют материалы, товары и т.п.

, одним словом, являются поставщиками, плательщик упрощенного налога видит в полученных документах НДС, его сумму и ставку, а также получает счета-фактуры, которые, как мы знаем, выставляют только плательщики этого налога.

Дело в том, что если в документах, полученных от поставщика вы обнаружили счет-фактуру, значит ваш поставщик применяет общую систему налогообложения. Являясь добросовестным налогоплательщиком, для него не имеет никакого значения, на какой системе находится его покупатель. Он всегда должен выделять в документах налог и выписывать счет-фактуру.

Однако, не стоит паниковать, это не обязывает упрощенца уплатить НДС в бюджет. Документы с выделенной налоговой суммой, все лишь позволят включить компании на УСН всю сумму НДС в расходы. Поскольку мы с вами помним, что все расходы компании должны быть документально подтверждены. И расходы в виде НДС не является исключением.

Напомним про условия для принятия к учету расходов при УСН:

- расходы из закрытого перечня;

- фактическая их оплата;

- наличие подтверждающих документов;

- экономическая обоснованность.

Казалось бы все просто и понятно. Однако не все так просто, когда дело касается такого расхода, как входной НДС. Несмотря на то, что Налоговый кодекс не содержит для принятия этих расходов каких-либо отдельных условий, на практике выходит все не так однозначно.

Давайте посмотрим, как учитывать НДС при УСН в разных ситуациях.

НДС по закупленным материалам

Для того, чтобы входной НДС при закупке материалов включить в расходы, следует обратиться к положениям подпункта 8 пункта 1 статьи 346.16 Налогового кодекса.

Для этого должны быть учтены следующие условия:

- не должно быть задолженности по оплате материалов;

- материалы должны быть оприходованы;

- стоимость материалов учтена в расходах.

Напомним, что при УСН полученные материалы сразу после оплаты списываются в полном объеме в расходы.

В данном случае, сложностей с включением налога на добавленную стоимость в расходы не возникает. Впишите в Книгу учета доходов и расходов при УСН выделенную в счете-фактуре сумму налога, если все перечисленные выше условия соблюдены.

НДС по закупленным товарам

И вот здесь мы сталкиваемся с тем, что не все так просто. Организация или предприниматель на УСН, оплатил и оприходовал закупленный товар.

Все общие условия соблюдены, можно ли списать НДС в расходы? Вопрос этот до сих пор остается открытым. Налоговый кодекс не дает на него четкого ответа, хотя и не выделяет этот вид расхода среди прочих.

Поэтому, казалось бы, и учитывать его следует, как и остальные расходы, при соблюдении общих правил. Однако, чиновники думают по другому, и рекомендуют плательщикам упрощенного налога списывать в расходы НДС только после того, как товар будет реализован.

Так, Министерство финансов дает именно такие указания в письме №03-11-06/2/128 от 24.09.2012 г. При этом, НДС списывается только по мере реализации этих товаров.

Следовательно, необходимо отслеживать количество и номенклатуру реализованного товара, что не так сложно, если товар отгружается оптом, и практически нереально для малых предприятий при розничной торговле.

Особенно, если при этом товар облагается разными ставками налога.

И так, как мы выяснили, существует два мнения по включению сумм входного НДС в расходы:

- 1 – только по мере реализации товара – официальная позиция Минфина;

- 2 – после оплаты и оприходования товара не дожидаясь момента его реализации.

Как было сказано выше, против второго способа выступают чиновники и, в случае проверки, придется уже в суде урегулировать этот вопрос.

К сожалению, судебной практики до сих пор нет по данному вопросу, поэтому исход судебного дела предугадать не представляется возможным.

НДС в стоимости ОС и НМА

Входной НДС по закупленным основным средствам, также как и по нематериальным активам учитывается способом, отличным от предыдущих. В этой ситуации следует действовать в соответствии с положениями пункта 3 статьи 346.16 и подпункта 4 пункта 2 статьи 346.

17 Кодекса, согласно которым стоимость приобретения ОС а также НМА при применении УСН списывается в течение года равными долями. Разумеется, при соблюдении прочих условий: оплаты активов и их ввода в эксплуатацию. Иными словами, НДС, при приобретении в период применения упрощенной системы активов, учитываемых в составе ОС или НМА, включается в их стоимость.

Затем, стоимость такого имущества делится на количество кварталов в периоде с момента приобретения активов и до конца года и равными долями списывается в расходы в конце каждого квартала. Минфин дает такое же разъяснение в письме №03-11-04/2/167 от 12.11.2008 г.

Стоимость активов учитываемых в составе ОС, равно как и НМА, формируется по правилам, установленным для бухгалтерского учета. Согласно которым, в начальную стоимость включаются и налоги, которые не подлежат возмещению. В рассматриваемом случае таким налогом является НДС.

В 2013 году все компании на упрощенке ведут бухгалтерский учет, однако и до 2013 года, по ОС и НМА такие организации должны были вести бухучет. Поэтому, такие активы, как и прежде, учитываются по правилам бухучета и налогового учета. В бухгалтерском учете по ним начисляется амортизация, в налоговом – стоимость этих активов списывается в течение года равными долями.

Входной НДС и заполнение Книги учета при УСН

Вернемся к подпункту 8 пункта 1 статьи 346.16 Кодекса, согласно которому НДС является самостоятельным видом расхода. Исходя из этого, в Книге эти суммы следует отражать отдельной строкой. Такова официальная позиция Министерства финансов и ФНС.

Заметим, что многие плательщики УСН, отдельно не выделяют НДС, а отражают его в графе «Расходы» в стоимости материалов, либо себестоимости товаров. Данный подход к заполнению является неверным, но поскольку налоговая база при этом не искажается, санкции за это не предусмотрены.

А учитывая тот факт, что КУДиР регистр налогового, а не бухгалтерского учета, то и п.3 ст.120 Кодекса, здесь неприменим. Ведь в нем говорится о грубых нарушениях бухгалтерского учета.

Зачем упрощенке счет-фактура

Как мы уже говорили, все расходы должны быть документально подтверждены (п.1 ст.252 НК РФ) В случае входящего НДС, именно счет-фактура является первичным подтверждающим документом.

Однако, если по входному НДС у организации, применяющей льготный режим, по какой-то причине отсутствует счет-фактура, считаем, что нет препятствий для включения в расходы НДС, если соблюдены следующие условия:

- в наличии товаросопроводительные документы по приобретенным материальным ценностям, полученным услугам или работам, с выделенной суммой налога;

- имеются документы, подтверждающие фактическую оплату приобретенных ценностей.

Поскольку, исходя из норм Налогового кодекса, счет-фактура является документом, подтверждающим право на вычет НДС, считаем, что для включения в расходы входящего НДС, достаточно вышеназванных условий. Такую позицию поддержал ФАС МО постановление КА-А-40/2163-11 от 11.04.2011.

Полезные материалы

Как зачесть минимальный налог на УСН

Как ИП на УСН может распоряжаться своими деньгами

Шпаргалка для бухгалтера по самым важным изменениям в учете 2013

Бухгалтерский учет для УСН 2013

Льготы для УСН 2012-2013

Отчетность ИП с работниками на УСН 2013

Отчетность ИП без работников на УСН 2013

Новая Книга учета доходов и расходов для УСН в 2013 году

Какие еще изменения коснулись УСН в 2013 году

Упрощенная система налогообложения УСН 2013

При применении УСН сумма госпошлины включается в налогооблогаемую базу

Источник: https://paruscbp.ru/poleznaya-informaciya/kak-pravilno-uchityvat-v-raskhodakh-vkhodyashchij-nds-pri-usn.html