Агентский НДФЛ при УСН – уплата и отчетность

ПодробностиКатегория: Подборки из журналов бухгалтеруОпубликовано: 01.08.2016 00:00

Источник: http://www.buhgalteria.ru/rubric/nalogi/

Как рассчитать налог

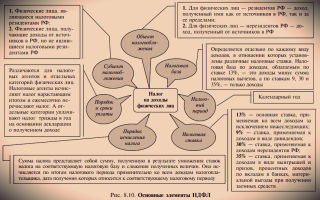

Выплачивая доходы тем или иным гражданам, налоговые агенты обязаны удержать налог с суммы дохода и перечислить его в бюджет. Налог удерживают непосредственно из суммы выплаченного дохода.

Возможна ситуация, когда удержать налог из выплаченных средств невозможно (например, если выплата производится в натуральной форме).

В таком случае фирма или предприниматель должны сообщить об этом в свою налоговую инспекцию и самому налогоплательщику в течение месяца после окончания года, в котором получен доход, и указать сумму задолженности по налогу. Сообщение представляется по форме 2-НДФЛ.

Если вы не удержите налог (когда это возможно) или удержите, но не перечислите в бюджет, налоговая инспекция вправе оштрафовать вас на 20% от суммы налога.

Порядок определения суммы налога, которую нужно удержать при выплате дохода, зависит от того, по какой ставке его облагают:

Как определить сумму налога по ставке 13%

Если доход облагается по ставке 13%, то, прежде чем рассчитывать налог, доход нужно уменьшить на сумму налоговых вычетов. Если сумма вычетов больше, чем сумма дохода, то налог не удерживается. Налоговые вычеты бывают:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- инвестиционные.

Фирмы или предприниматели могут уменьшить налогооблагаемый доход своих работников только на стандартные налоговые вычеты.

Социальные, имущественные и профессиональные налоговые вычеты предоставляет налоговая инспекция, где человек, получивший доход, состоит на учете. Вычеты предоставляются при подаче им декларации по налогу на доходы физических лиц за прошедший год.

Правда, в отдельных случаях работодатель может уменьшить доход сотрудников на некоторые виды профессиональных и имущественных вычетов. Вот эти случаи:

- когда работник фирмы покупает дом, квартиру, комнату или земельный участок для строительства собственного жилья и получает в налоговой инспекции специальное уведомление;

- когда фирма (предприниматель) выплачивает доходы от операций по купле-продаже ценных бумаг

- когда фирма (предприниматель) выплачивает вознаграждения авторам, частнопрактикующим юристам а также доходы по гражданско-правовым договорам;

- когда работник фирмы оплачивает свое обучение в образовательных учреждениях и обучение на дневной форме своих детей, братьев (сестер) до 24 лет, подопечных в возрасте до 18 лет и получает в налоговой инспекции специальное уведомление;

- когда работник фирмы оплачивает свое лечение и лечение супруга (супруги), родителей и своих детей в возрасте до 18 лет, в том числе приобретение медикаментов, назначенных лечащим врачом, и получает в налоговой инспекции специальное уведомление.

Обратите внимание

Фирма или предприниматель может предоставить стандартные налоговые вычеты лицам, с которыми заключен как трудовой, так и гражданско-правовой договор. Предприниматель эти вычеты может получить в налоговой инспекции, где состоит на учете, при подаче декларации по налогу на доходы физических лиц за истекший год.

Стандартные налоговые вычеты

Если человек работает в нескольких местах, то вычеты предоставляются только в одном из них. Где получать вычет, человек решает самостоятельно.

Вычеты предоставляются на основании письменного заявления работника и документов, подтверждающих его право на них (например, копии удостоверения участника ликвидации аварии на Чернобыльской АЭС, свидетельства о получении инвалидности и т. д.).

Доход работников, облагаемый налогом, уменьшается на стандартные налоговые вычеты ежемесячно. Стандартные налоговые вычеты могут быть предоставлены в следующих суммах: 3000, 500 рублей и «детские» вычеты (в частности, 1400 руб.).

Стандартные вычеты можно разделить на две группы:

- вычеты на налогоплательщика;

- вычеты на детей.

По действующим правилам стандартные вычеты на налогоплательщика предоставляют двум категориям работников в сумме 3000 и 500 рублей.

Если доход работника меньше, чем предоставленный ему налоговый вычет, то налог на доходы физических лиц с него не удерживается.

Вычет в размере 3000 рублей

Перечень тех, кто имеет право на вычет в размере 3000 рублей в месяц, приведен в подпункте 1 пункта 1 статьи 218 Налогового кодекса

Этот вычет, в частности, предоставляют работникам, которые:

- пострадали на атомных объектах в результате радиационных аварий и испытаний ядерного оружия (например, на Чернобыльской АЭС, на объекте «Укрытие», на производственном объединении «Маяк»);

- являются инвалидами Великой Отечественной войны;

- стали инвалидами I, II и III группы из-за ранения, контузии или увечья, полученных при защите Советского Союза или Российской Федерации.

ПРИМЕР

Работник фирмы участвовал в ликвидации аварии на Чернобыльской АЭС. Поэтому ему полагается стандартный налоговый вычет в размере 3000 руб. за каждый календарный месяц. Месячный оклад работника – 7000 руб.

Ежемесячный доход работника, облагаемый налогом, составит:

7000 руб. – 3000 руб. = 4000 руб.

Вычет в размере 500 рублей

Перечень тех, кто имеет право на вычет в размере 500 рублей в месяц, приведен в подпункте 2 пункта 1 статьи 218 Налогового кодекса.

Этот вычет, в частности, предоставляется работникам, которые:

- являются Героями Советского Союза или Российской Федерации;

- награждены орденами Славы трех степеней;

- были инвалидами с детства;

- стали инвалидами I и II группы;

- пострадали в атомных катастрофах (при условии, что они не имеют права на стандартный налоговый вычет в размере 3000 рублей).

ПРИМЕР

Работник фирмы является Героем Российской Федерации. Поэтому ему полагается стандартный налоговый вычет в размере 500 руб. за каждый календарный месяц. Месячный оклад работника – 7000 руб.

Ежемесячный доход работника, облагаемый налогом, составит:

7000 руб.– 500 руб. = 6500 руб.

Источник: https://otchetonline.ru/art/buh/56093-agentskiy-ndfl-pri-usn-uplata-i-otchetnost.html

Уплата налога 6% не освободит Вас от 13% НДФЛ

16.07.2018

Предприниматель на УСН платит единственный налог в размере 6% от прибыли. Об этом говорит п. 3 ст. 346.11 Налогового Кодекса РФ, который освобождает ИП от обязанности уплаты других налогов.

Тем не менее, в некоторых случаях бизнесмен должен платить НДФЛ (налог на доходы физических лиц) в размере 13% — помимо 6%, уплаченных в рамках своей деятельности. Сегодня мы разберем эти случаи подробно.

Миф №1 — перевод с расчетного счета на личный счет

Начинающие предприниматели часто обращаются в «Дельта Финанс» за консультацией бухгалтера, чтобы узнать «как перевести деньги с расчетного счета на свою карту и не платить налог».

Принципиальным отличием ИП от учредителя ООО является возможность тратить прибыль, полученную от ведения бизнеса, на личные нужды без ограничений, дополнительных налогов и составления авансового отчета (письмо Банка России №29-1-2/5603 от 2 августа 2012 года).

Иными словами, предприниматель тратит прибыль без всяких ограничений, а учредитель ООО — получает дивиденды и платит с них НДФЛ в размере 13%.

Проще и безопаснее всего переводить деньги с расчетного счета ИП на текущий счет физлица и привязанную к нему дебетовую карту.

Кассовые документы, такие как платежное поручение и кассовые ордеры, оформлять не требуется, а наличные можно снять в банкомате.

Важно, чтобы кардхолдером был сам предприниматель, в противном случае, транзакция будет облагаться НДФЛ, так как ИП автоматически станет налоговым агентом.

Миф №2 — перевод с личного счета на счет другого лица

Рунет активно обсуждает миф неизвестного автора, согласно которому «с 1 июля 2018 года заработают поправки в ст. 86 НК РФ — за каждый перевод с карты на карту придется отчитываться перед налоговой».

Экономист Екатерина Мирошкина, внештатный эксперт «Тинькофф Банка», одной из первых изучила летние изменения в НК РФ.

Практически все поправки касаются металлических счетов и никак не относятся к транзакциям физических лиц, даже если они являются ИП.

20 июня ФНС официально разъяснила ситуацию с выплатой НДФЛ при получении перевода на счет физлица, например, при возврате долга от друга или «транше» от родственников.

Платить налог в размере 13% с таких поступлений не нужно.

Однако, «подозрение может вызывать регулярность крупных транзакций — считает специалист по корпоративному и налоговому праву Дмитрий Ицков (из материала “Daily Storm”).

Миф №3 — посреднические услуги

Бытует мнение, что ИП-посредник обязан платить НДФЛ и страховые взносы в размере 22% на основании п. 1 ст. 226 НК РФ. Однако это в корне не верно. Если агентский договор был заключен на предпринимателя, а не на физическое лицо, посредник не может считаться налоговым агентом. Кроме того, контрагент в такой сделке также не является налоговым агентом по отношению к посреднику.

Факт №1 — НДФЛ при найме по ГПХ

Некоторые предприниматели полагают, что могут снизить затраты на бухгалтерские услуги, платежи в фонды и не уплачивать НДФЛ за «временных» сотрудников, которые трудятся по договору гражданско-правового характера. Однако это не так — п. 6 ст. 226 НК РФ обязывает бизнесменов платить 13% от суммы вознаграждения работников в бюджет, даже если наемные сотрудники работают по договору ГПХ.

Факт №2 — дивиденды и сторонние доходы

Существует как минимум три события, возникновение которых автоматически требует уплаты НДФЛ в размере 13% в бюджет:

- Получение прибыли от видов деятельности, не указанных в ЕГРИП (ст. 346 НК РФ). Во избежании такой ситуации рекомендуем своевременно добавлять новые коды ОКВЭД, в противном случае вы сможете уменьшить доход на сумму уплаченного налога, используя налоговый вычет.

- Призы, полученные от участия в рекламных акциях и стимулирующих лотереях, стоимостью свыше 4000 ₽ (ст. 217, 224 НК РФ).

- Дивиденды, полученные от осуществления деятельности в сторонних организациях (ст. 275 НК РФ).

Факт №3 — проценты по инвестиционным инструментам

Чтобы обеспечить безбедную старость, предприниматели вкладывают свободный капитал в различные инвестиционные инструменты. Прибыль по ним облагается НДФЛ. Процесс выплаты налога зависит от вида инструмента и места регистрации брокера:

| Акции, фьючерсы, опционы | Брокер списывает 13% с прибыли автоматически | ИП выплачивает 13% с прибыли после заполнениядекларации 3-НДФЛ | |

| Облигации | Корпоративные | Брокер списывает 13% с прибыли автоматически | ИП выплачивает 13% с прибыли после заполнениядекларации 3-НДФЛ |

| Федерального займа | Налог не взимается | — | |

| Валюта | ИП выплачивает 13% с прибыли по операциям, только если вознаграждение превышает 250 000 ₽ |

Что касается дохода, полученного по банковскому вкладу, то он практически никогда не облагается налогом.

Существует специальный налог в размере 35% с полученной прибыли для резидентов РФ, однако фактически он является архаизмом, так как для его выплаты необходимо получить прибыль, равную ключевой ставке Центробанка + 5 процентных пунктов. За последние 5 лет ни один банк не предлагал такие высокие проценты по вкладам.

Как рассчитать и заплатить налоги правильно?

Московская бухгалтерская компания «Дельта Финанс» предлагает попробовать крайне удобную услугу — комплексное обслуживание ИП на аутсорсинге.

Мы выделим вам профессионального бухгалтера, который работает в нашем офисе.

Специалист рассчитает налоги и сборы, проконтролирует документооборот, начислит зарплату вашим сотрудникам, оформит и передаст отчеты в налоговые органы — и все это в режиме удаленной работы, без авралов и дедлайнов.

Вы сэкономите до 80% на штатном бухгалтере и защитите себя от финансовых рисков, связанных с бухгалтерскими ошибками. Оставьте заявку — консультант перезвонит вам в течение 5 минут.

Источник: https://dfinance.ru/blog/uplata-naloga-6-ne-osvobozhdaet-ip-ot-ndfl-pravda-ili-mif/

Как удерживать НДФЛ по патенту иностранцу: возврат, фиксированный авансовый платеж, КБК

Иностранные работники в РФ вынуждены тоже знать особенности налогообложения. Это довольно сложно — даже сами работодатели не всегда в курсе в каком размере удерживать налог с трудоустроенного иностранца. Если же такой сотрудник еще и платит авансовые платежи с патента на работу, то сложностей только добавляется.

Какой НДФЛ удерживать с иностранца по патенту

Работодатель обязан перечислить налоги на иностранного сотрудника, хотя есть различия в размере НДФЛ для работников с разрешением и с патентом. Для безвизовых иностранцев характерно получение патента. Такие лица по закону облагаются налогом в размере стандартных 13%. При этом неважно, является ли иностранец резидентом или нет.

В таких случаях часто возникает ситуация двойного налогообложения:

- Авансовый платеж с патента

- НДФЛ, удержанный работодателем.

Работодатель должен знать об этом. Его задача помочь иностранцу снизить уплачиваемый налог. Тем более законодательство прямо говорит о такой возможности. Это довольно просто, нужно лишь отразить данные в справке 2-НДФЛ, но с другими вычетами для иностранца все несколько сложнее.

Как исчислить НДФЛ с выплат работнику-иностранцу? Об этом расскажет видео ниже:

Предоставляется ли вычет

Ситуация с налоговыми вычетами для иностранцев сложная. Стандартные «детские вычеты» тоже могут быть учтены при расчете заработной платы, но не для всех таких сотрудников. Некоторые из них не имеют права ими пользоваться.

Стоит знать! Иностранцы из ряда безвизовых стран имеют право работать без патента. К ним относятся жители Белоруссии, Армении и Казахстана. При этом налогообложение их заработных плат производится по общим основаниям, действующим для российских граждан.

Высококвалифицированные специалисты-иностранцы по умолчанию платят НДФЛ в размере 13% вместо 30% с заработной платы, но это не дает им права на получение налоговых вычетов. Другие виды доходов облагаются 30% размером налогов. Любые иностранные граждане могут получать вычеты только если уже являются резидентами страны с наличием подтверждающих документов.

Это происходит вне зависимости от того, ведется ли трудовая деятельность по патенту или по разрешению на работу.

Возврат НДФЛ

Для безвизовых иностранцев с патентом на работу возможен зачет авансовых платежей в счет уплаты НДФЛ. Это делается через работодателя по заявлению сотрудника или при личном обращении по истечению налогового периода.

Для самостоятельного обращения требуются дополнительные документы — справка 2-НДФЛ и декларация 3-НДФЛ.

В любом случае сам сотрудник должен обратиться в налоговую по месту работы и получить уведомление о правомерности такого вычета.

Важно! Иностранец может получить такой вычет только на одном рабочем месте. Если он работает в нескольких местах, то на основную работу сотрудник должен принести справку-подтверждение о том, что не пользовался таким правом у других работодателей.

Также стоит обратить внимание на то, что размер уменьшения НДФЛ не может превышать ежемесячную сумму фиксированного платежа, оплаченного за патент. Если сумма налога по ставке 13% меньше размера авансового платежа, то НДФЛ подлежит полному возврату работнику. При этом необходимо учитывать, что платеж по патенту рассчитывается индивидуально для каждого региона.

Его величина определяется путем умножения фиксированной суммы в 1200 рублей на коэффициент-дефлятор и региональный коэффициент.

Для зачета авансовых платежей вместо НДФЛ от сотрудника нужны такие документы:

- Заявление сотрудника на уменьшение НДФЛ на сумму платежа по патенту.

- Квитанции, чеки или другие документы, подтверждающие факт оплаты патента.

- Уведомление из ИФНС, указывающее на право иностранца уменьшить размер НДФЛ.

Заявление пишется по рекомендованной форме ФНС, образец приложен к письму от 19 февраля 2015 г. № БС-4-11/2622.

Платежные документы у иностранца должны быть на руках, а уведомление берется в налоговой.

Необходимо обращаться в ФНС по месту работы, а не проживания, вне зависимости от того, где была произведена оплата за патент. В двух редких случаях налоговая может отказать в выдачи этого документа:

- Отсутствие данных о заключении трудового договора с иностранцем

- Повторное обращение за уведомлением в течении 1 календарного года.

Подтверждение права на уменьшение НДФЛ можно получить от налоговой только 1 раз за год. Если патент начал действовать в 2017 году, а закончится в 2018, то в январе необходимо брать новое уведомление из ФНС. Если же продление патента будет происходить в середине года, то повторное уведомление не требуется при продолжении трудовой деятельности в той же компании.

НДФЛ с иностранца, работающего по патенту, его начисление и вычеты по нему — тема видео ниже:

Нюансы заполнения

Для многих бухгалтеров заполнение документов на иностранных сотрудников является сложной задачей. Этот процесс становится привычным только в случае частого приема таких работников. Если к этим трудностям добавить и необходимость отражения вычетов, то процесс еще более усложняется.

КБК и справка 2-НДФЛ

Для иностранцев используются различные коды бюджетной классификации. Лица, работающие по патенту, отмечаются кодом 182 1 01 02070 01 0000 110. Этот код — прямое указание на патентую систему налогообложения иностранных граждан.

Нужно знать, что в справке 2-НДФЛ иностранца при его заявлении на уменьшении налога отражаются авансовые платежи по патенту. Суммы указываются в разделе 5, но только после получения из налоговой уведомления о правомерности такого уменьшения. Для указания размера авансовых платежей в разделе 5 есть специальное поле.

Дополнительно в справке указывается номер и дата выдачи уведомления из налоговой. Также указывается код ИФНС, выдавшей этот документ. Не стоит забывать, что в графе, отражающей статус налогоплательщика для иностранца с патентом, стоит указывать код 6.

Декларация 3-НДФЛ

В ряде случаев иностранцу требуется заполнить декларацию 3-НДФЛ. Такое может произойти, если работник не знал о своем праве на уменьшение НДФЛ на размер платежей по патенту. На сайте ФНС представлены регулярно обновляемые образцы этой декларации, а также специализированная программа.

Иностранцы должны знать, что они обязаны своевременно подавать декларацию именно в нужном виде, устаревшие формы для этого не годятся. Особого внимания требует титульный лист и правильное указание размеров платежей по патенту. При заполнении нужно учесть, что к вычету могут подлежать только те суммы, на которые есть платежные документы.

6-НДФЛ

По причине стандартной оплаты 13% НДФЛ для иностранцев с патентом, они отражаются в разделе 1 отчета 6-НДФЛ так же, как и остальные сотрудники. Является ли иностранец резидентом или нет — роли не играет.

Если имелось место уменьшение налога на размер авансовых платежей, то заполняется поле 050.

Строка 040 отражает размер исчисленного с зарплаты НДФЛ, а если сумма меньше платежа по патенту, то в поле 140 необходимо указать 0 рублей.

Если сумма больше, то в строке 140 указывается разница между начисленным налогом и платой за патент. Остальные строки заполняются стандартным образом, применимым для российских граждан.

Как показать в 6-НДФЛ зарплату и НДФЛ по иностранцу на патенте, расскажет этот видеосюжет:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/ndfl/po-patentu-inostrantsu.html

Агентский ндфл при усн-уплата и очетность

Как рассчитать налог

Выплачивая доходы тем или иным гражданам, налоговые агенты обязаны удержать налог с суммы дохода и перечислить его в бюджет. Налог удерживают непосредственно из суммы выплаченного дохода.

Возможна ситуация, когда удержать налог из выплаченных средств невозможно (например, если выплата производится в натуральной форме).

В таком случае фирма или предприниматель должны сообщить об этом в свою налоговую инспекцию и самому налогоплательщику в течение месяца после окончания года, в котором получен доход, и указать сумму задолженности по налогу. Сообщение представляется по форме 2-НДФЛ.

Если вы не удержите налог (когда это возможно) или удержите, но не перечислите в бюджет, налоговая инспекция вправе оштрафовать вас на 20% от суммы налога.

Порядок определения суммы налога, которую нужно удержать при выплате дохода, зависит от того, по какой ставке его облагают:

Как определить сумму налога по ставке 13%

Если доход облагается по ставке 13%, то, прежде чем рассчитывать налог, доход нужно уменьшить на сумму налоговых вычетов. Если сумма вычетов больше, чем сумма дохода, то налог не удерживается. Налоговые вычеты бывают:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- инвестиционные.

Фирмы или предприниматели могут уменьшить налогооблагаемый доход своих работников только на стандартные налоговые вычеты.

Социальные, имущественные и профессиональные налоговые вычеты предоставляет налоговая инспекция, где человек, получивший доход, состоит на учете. Вычеты предоставляются при подаче им декларации по налогу на доходы физических лиц за прошедший год.

Правда, в отдельных случаях работодатель может уменьшить доход сотрудников на некоторые виды профессиональных и имущественных вычетов. Вот эти случаи:

- когда работник фирмы покупает дом, квартиру, комнату или земельный участок для строительства собственного жилья и получает в налоговой инспекции специальное уведомление;

- когда фирма (предприниматель) выплачивает доходы от операций по купле-продаже ценных бумаг;

- когда фирма (предприниматель) выплачивает вознаграждения авторам, частнопрактикующим юристам, а также доходы по гражданско-правовым договорам;

- когда работник фирмы оплачивает свое обучение в образовательных учреждениях и обучение на дневной форме своих детей, братьев (сестер) до 24 лет, подопечных в возрасте до 18 лет и получает в налоговой инспекции специальное уведомление;

- когда работник фирмы оплачивает свое лечение и лечение супруга (супруги), родителей и своих детей в возрасте до 18 лет, в том числе приобретение медикаментов, назначенных лечащим врачом, и получает в налоговой инспекции специальное уведомление.

Обратите внимание

Фирма или предприниматель может предоставить стандартные налоговые вычеты лицам, с которыми заключен как трудовой, так и гражданско-правовой договор. Предприниматель эти вычеты может получить в налоговой инспекции, где состоит на учете, при подаче декларации по налогу на доходы физических лиц за истекший год.

Стандартные налоговые вычеты

Если человек работает в нескольких местах, то вычеты предоставляются только в одном из них. Где получать вычет, человек решает самостоятельно.

Вычеты предоставляются на основании письменного заявления работника и документов, подтверждающих его право на них (например, копии удостоверения участника ликвидации аварии на Чернобыльской АЭС, свидетельства о получении инвалидности и т. д.).

Доход работников, облагаемый налогом, уменьшается на стандартные налоговые вычеты ежемесячно. Стандартные налоговые вычеты могут быть предоставлены в следующих суммах: 3000, 500 рублей и «детские» вычеты (в частности, 1400 руб.).

Стандартные вычеты можно разделить на две группы:

- вычеты на налогоплательщика;

- вычеты на детей.

По действующим правилам стандартные вычеты на налогоплательщика предоставляют двум категориям работников в сумме 3000 и 500 рублей.

Если доход работника меньше, чем предоставленный ему налоговый вычет, то налог на доходы физических лиц с него не удерживается.

Вычет в размере 3000 рублей

Перечень тех, кто имеет право на вычет в размере 3000 рублей в месяц, приведен в подпункте 1 пункта 1 статьи 218 Налогового кодекса

Этот вычет, в частности, предоставляют работникам, которые:

- пострадали на атомных объектах в результате радиационных аварий и испытаний ядерного оружия (например, на Чернобыльской АЭС, на объекте «Укрытие», на производственном объединении «Маяк»);

- являются инвалидами Великой Отечественной войны;

- стали инвалидами I, II и III группы из-за ранения, контузии или увечья, полученных при защите Советского Союза или Российской Федерации.

ПРИМЕР

Работник фирмы участвовал в ликвидации аварии на Чернобыльской АЭС. Поэтому ему полагается стандартный налоговый вычет в размере 3000 руб. за каждый календарный месяц. Месячный оклад работника – 7000 руб.

Ежемесячный доход работника, облагаемый налогом, составит:

7000 руб. – 3000 руб. = 4000 руб.

Вычет в размере 500 рублей

Перечень тех, кто имеет право на вычет в размере 500 рублей в месяц, приведен в подпункте 2 пункта 1 статьи 218 Налогового кодекса.

Этот вычет, в частности, предоставляется работникам, которые:

- являются Героями Советского Союза или Российской Федерации;

- награждены орденами Славы трех степеней;

- были инвалидами с детства;

- стали инвалидами I и II группы;

- пострадали в атомных катастрофах (при условии, что они не имеют права на стандартный налоговый вычет в размере 3000 рублей).

ПРИМЕР

Работник фирмы является Героем Российской Федерации. Поэтому ему полагается стандартный налоговый вычет в размере 500 руб. за каждый календарный месяц. Месячный оклад работника – 7000 руб.

Ежемесячный доход работника, облагаемый налогом, составит:

7000 руб.– 500 руб. = 6500 руб.

Источник: http://itsyour.ru/agentskij-ndfl-pri-usn-uplata-i-ochetnost/

Основные принципы организации рабочего времени

Время, в течение которого работник должен исполнять трудовые обязанности в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора, является рабочим временем (ст. 91 ТК РФ).

К рабочему времени приравнены (не являясь при этом рабочим временем):

- перерывы для кормления ребенка (ст. 258, 264 ТК РФ);

- время простоя (ст. 157 ТК РФ);

- перерыв для приема пищи в месте выполнения работы (ст. 108 ТК РФ);

- специальные перерывы в течение рабочего времени, «обеденные» перерывы (ст. 109 ТК РФ, письмо Роструда от 11 апреля 2012 г. № ПГ/2181-6-1);

- период командировки;

- междусменный отдых во время вахты и др.

В большинстве организаций устанавливается пятидневная рабочая неделя (с двумя выходными днями). Вместе с тем Трудовой кодекс РФ предоставляет возможность установить в организации шестидневную рабочую неделю с одним выходным днем и рабочую неделю с предоставлением выходных дней по скользящему графику (ст. 100 ТК РФ).

Во всех случаях нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ).

Накануне выходных дней продолжительность работы при шестидневной рабочей неделе не может превышать пяти часов (ст. 95 ТК РФ).

Накануне нерабочих праздничных дней продолжительность работы сокращается на один час как при пятидневной, так и при шестидневной рабочей неделе.

Некоторым работникам должно быть установлено:

- сокращенное рабочее время;

- неполное рабочее время.

Работникам, которым установлено сокращенное рабочее время, труд оплачивают исходя из нормальной продолжительности рабочего времени.

Поэтому факт работы по сокращенному рабочему времени на размер оплаты труда не влияет.

Работникам, которым установлено неполное рабочее время, труд оплачивают исходя из фактически отработанного времени.

С 1 января 2018 года вступили в силу поправки в трудовое законодательство о предоставлении обеденного перерыва.

Если ранее работодатель обязан был предоставить перерыв хотя бы на полчаса, независимо от продолжительности рабочего дня, то сейчас статья 108 Трудового кодекса говорит о том, что в случае неполного рабочего дня (менее четырех часов) обеденный перерыв работодатель вправе не предоставлять.

В течение рабочего дня (смены) работнику должен быть предоставлен перерыв для отдыха и питания продолжительностью не более двух часов и не менее 30 минут, который в рабочее время не включается (абз. 1 ст. 108 ТК РФ).

Правилами внутреннего трудового распорядка или трудовым договором может быть предусмотрено, что указанный перерыв может не предоставляться работнику, если установленная для него продолжительность ежедневной работы (смены) не превышает четырех часов.

Источник: http://www.berator.ru/enc/vfl/85/20/60/