Учитываем расходы на ремонт арендованных ОС. Налоги и бухгалтерский у

Разговор на тему ремонтов арендованных основных средств (далее — ОС) начнем с изучения правовой стороны этого вопроса.

Ремонт арендованного объекта ОС: чья обязанность?

Обязанности по содержанию имущества, находящегося в аренде, между сторонами договора распределяет ст. 776 ГКУ.

Так, на арендатора возложена обязанность:

— поддерживать арендованное имущество в исправном состоянии;

— производить за свой счет текущий ремонт (т. е. мероприятия, предупреждающие преждевременный износ объекта аренды и выход его из строя);

— нести расходы по содержанию имущества (например, по уборке арендуемого помещения, оплате коммунальных услуг и т. п.).

Игнорирование арендатором своих обязанностей может расцениваться как создание угрозы повреждения арендуемого объекта, что, в свою очередь, чревато расторжением договора аренды ( ч. 3 ст. 783 ГКУ).

А вот обязанность по проведению капитального ремонта возлагается на арендодателя, если иное не установлено договором или законом.

То есть по умолчанию текущий ремонт проводит арендатор, а капитальный — арендодатель

Во избежание спорных ситуаций советуем предусмотреть в договоре сроки, в которые должен проводиться капитальный ремонт, ибо если такие сроки не оговорены, капремонт должен быть проведен в разумный срок ( ч. 2 ст. 776 ГКУ).

Если арендодатель не проводит капремонт в сроки, предусмотренные договором, либо если такие сроки не оговаривались, или если он отказывается проводить ремонт по требованию арендатора и это мешает использованию арендуемого объекта, то арендатор имеет право согласно ч. 3 ст. 776 ГКУ:

1) самостоятельно провести капремонт и взыскать с арендодателя его стоимость или зачесть стоимость ремонта в счет арендной платы;

2) потребовать досрочного расторжения договора и возмещения убытков.

Впрочем, от описанного общего правила стороны по соглашению между собой вполне могут отступить и иначе распределить обязанности по проведению капремонта. Так, изначально в договоре они вправе предусмотреть, что капремонт — это обязанность арендатора или оговорить совместное проведение ремонтных работ арендодателем и арендатором, а также урегулировать порядок их компенсации.

От ремонта следует отличать улучшение имущества ( ст. 778 ГКУ), т. е. определенные изменения в нем, которые улучшают его характеристики, но которые при этом не требовались для использования по назначению.

Улучшение (усовершенствование) объекта аренды может понадобиться арендатору, к примеру, чтобы более эффективно достичь тех экономических или потребительских целей, которые он поставил перед собой.

Такое усовершенствование повышает качество и цену объекта аренды.

На решение вопроса о том, на кого относить затраты, связанные с этими улучшениями, влияют два условия:

1) могут ли они быть отделены от объекта без его повреждения

и

2) дал ли арендодатель согласие на проведение улучшений.

Отделимое улучшение объекта аренды арендатор имеет право изъять и оставить у себя ( ч. 2 ст. 778 ГКУ). В этом случае вопрос о возмещении стоимости такого улучшения вообще не возникает.

Другое дело — неотделимое улучшение. Тут надо смотреть, выполнено оно с согласия арендодателя или без него.

Если согласие получено, арендатор имеет право требовать от арендодателя возмещения стоимости неотделимых улучшений после прекращения договора или на зачисление их суммы в счет арендных платежей ( ч. 3 ст. 778 ГКУ).

Если же арендатор действовал без согласия арендодателя, все затраты ему придется нести самому —

требовать их возмещения от арендодателя оснований нет, поскольку вносить какие-либо изменения в арендованное имущество по своему усмотрению арендатор не имел права ( ч. 5 ст. 778 ГКУ).

Передача этих улучшений при возврате объекта аренды будет выглядеть как безвозмездная передача со всеми вытекающими учетными последствиями

Хотя опять-таки это общее правило. Стороны по соглашению между собой вполне могут от него отступить и изначально в договоре предусмотреть, каким образом распределяются затраты, связанные с улучшением арендованного имущества.

А может быть и так, что уже после проведения арендатором улучшений арендодатель одобрит их и возместит тому понесенные «улучшительные» затраты.

То есть в отношениях между арендодателем и арендатором возможны такие ситуации:

1) арендованные ОС улучшаются с согласия арендодателя:

— с возмещением арендатору понесенных расходов — сразу денежными средствам или с зачетом в счет арендной платы, либо по окончании срока договора аренды (при возврате арендованного объекта);

— без возмещения арендатору понесенных расходов;

2) арендованные ОС улучшаются без согласия арендодателя. При этом арендодатель при желании может компенсировать стоимость улучшений арендатору.

От того, какой именно комплекс «ремонтных» мероприятий проводится в отношении арендованных объектов ОС, в чьи обязанности входит решение «ремонтных» вопросов — арендатора или арендодателя, а также получено согласие арендодателя на осуществление ремонта или нет, зависит порядок отражения понесенных расходов в учете.

Интересно: как разграничить капитальный и текущий ремонты? Сейчас узнаем.

Как разграничить капитальный и текущий ремонты

Единого нормативного документа, который бы помогал разграничить капитальный и текущий ремонты абсолютно во всех отраслях экономики, нет. Но это не беда, потому что на выручку тут приходит отраслевая нормативка.

Так, например, в отношении классификации ремонтов помещений, зданий и сооружений добрую службу вам сослужит Примерный перечень услуг по содержанию домов и сооружений и придомовых территорий и услуг по ремонту помещений, домов, строений, утвержденный приказом Госжилкоммунхоза от 10.08.2004 г. № 150

Источник: https://i.Factor.ua/journals/nibu/2015/november/issue-89/article-12889.html

Порядок ведения налогового учета расходов на ремонт основных средств (стр. 2 из 4)

Порядок ведения налогового учета расходов на ремонт основных средств установлен статьей 324 НК.

При этом порядок формирования суммы расходов на ремонт основных средств практически не отличается от порядка формирования аналогичных расходов для целей бухгалтерского учета: к учету принимается стоимость запасных частей и расходных материалов, используемых для ремонта, расходы на оплату труда работников, осуществляющих ремонт, и прочие расходы, связанные с ведением указанного ремонта собственными силами, а также затраты на оплату работ, выполненных сторонними силами.

Совокупная стоимость основных средств определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов на ремонт основных средств. Для расчета совокупной стоимости амортизируемых основных средств, введенных в эксплуатацию до вступления в силу настоящей главы, принимается восстановительная стоимость, определенная в соответствии с пунктом 1 статьи 257 настоящего Кодекса.

Организация вправе учесть при расчете налога на прибыль расходы на ремонт помещения, которое сдает в аренду предприниматель. При условии, что в договоре аренды не предусмотрена обязанность собственника возмещать расходы на ремонт.

Чиновники привели следующие аргументы. При расчете налога на прибыль точно нельзя учесть расходы, перечисленные в статье 270 Налогового кодекса РФ. Остальные затраты уменьшают налогооблагаемый доход, если выполняются условия статьи 252 кодекса.

То есть расходы являются экономически обоснованными и подтверждены документами. При этом расходы на ремонт арендованного имущества статья 270 учесть при расчете прибыли не запрещает.

Более того, статья 260 Налогового кодекса РФ предусматривает, в частности, право арендатора учитывать при расчете налога на прибыль расходы на ремонт амортизируемых основных средств.

Что касается экономической обоснованности расходов, то сотрудники финансового ведомства разъяснили следующее. Налоговое законодательство не уточняет, что следует понимать под этим термином.

В то же время налогоплательщик осуществляет деятельность на свой риск. А значит, инспекторы не вправе оценивать, насколько расходы целесообразны и эффективны. Это может сделать только сама компания.

Основной критерий — организация осуществила расходы, планируя, что деятельность будет приносить доход.

Таким образом, если помещение, которое отремонтировал арендатор, используется в деятельности, с которой изначально планировалось получать доход, признать расходы можно. Конечно, при условии, что расходы подтверждены оправдательными документами.

Источник: http://MirZnanii.com/a/237392-2/poryadok-vedeniya-nalogovogo-ucheta-raskhodov-na-remont-osnovnykh-sredstv-2

Учет затрат на ремонт основных средств (проводки)

Главная > основные средства и нематериальные активы > Учет затрат на ремонт основных средств (проводки)

Ремонт основных средств – это процесс, в результате которого происходит восстановление эксплуатационных свойств объектов. Как учитываются затраты на ремонт основных средств в бухгалтерии, какие проводки отражают этот процесс в – разберемся в текущей статье.

| Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Объект основного средств может быть восстановлен двумя способами:

- с помощью текущего ремонта;

- с помощью капитального ремонта (реконструкция и модернизация).

Учет затрат в обоих случаях происходит по-разному. Необходимо четко понимать различия в этих процессах, чтобы в будущем не иметь проблем с налоговой инспекцией и не решать споры с проверяющей инстанцией в судебном порядке. Очень важно на начальном этапе определиться, каким образом происходит восстановление объекта.

Если проводится обычный текущий ремонт, то все сопутствующие расходы списываются в затраты организации в текущем налоговом периоде.

Если же проводится реконструкция и модернизация объекта, то все асходы относятся на увеличение стоимости объекта.

Подробнее о модернизации и реконструкции ОС читайте в этой статье.

Основное отличие ремонта ОС от его реконструкции заключается в том, что в первом случае не происходит изменение технико-экономических показателей объекта. Реконструкция или модернизация — это, в первую очередь, улучшение технических, экономических и производственных показателей объекта.

Ремонт ОС – это устранение неисправностей, повреждений, а также проведение профилактических мероприятий по недопущению преждевременного износа объекта, а также работы, направленные на поддержание рабочего состояния оборудования.

Проведение ремонтных работ, как правило, начинается с формирования смет и плана работы, утвержденного руководителем предприятия.

После ремонта объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3.

Оформление документов ремонта и модернизации

При проведении ремонта основных средств оформляются следующие документы:

- приказ руководителя, который определяет в отношении каких объектов должны быть проведены работы;

- дефектная ведомость, в которой указан характер неисправностей и дефектов, требующих проведения ремонтных работ;

- сметная документация;

- договор подряда в случае, если привлекаются сторонние лица;

- акт о приеме-сдаче отремонтированных основных средств форма ОС-3.

Бухгалтерский учет

Ремонт может быть проведен двумя способами:

- подрядным способом;

- хозяйственным способом.

В первом случае, ремонтные работы проводится с помощью сторонних подрядных организаций, с которыми заключается договор подряда, после окончания работ подрядчик составляет сметы выполненных работ.

Во втором случае ремонтные работы выполняется собственными силами.

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва.

Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв.

Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

основные средства и нематериальные активы

Источник: http://buhland.ru/uchet-zatrat-na-remont-osnovnyx-sredstv-provodki/

Порядок ведения налогового учета расходов на ремонт основных средств

Федеральное агентство по образованию Российской Федерации

ГОУ ВПО «Сибирский государственный технологический университет»

Факультет: химико-технологический заочного дистанционного отделения

Кафедра: бухгалтерского учета и финансов

Контрольная работа по дисциплине

«Налоговый учет»

Тема: «Порядок ведения налогового учета расходов

на ремонт основных средств»

Выполнил: студентка ХТФ ЗДО

Спец.: 0605 сгб V курса

Шифр: 0505025, Вариант 5

А.С. Иванова

Проверил:

Преподаватель

М.А. Байкоданова

Красноярск 2009

Содержание

Введение

1. Особенности налогового учета ремонта основных средств

2. Создание резерва на ремонт основных средств

3. Некоторые особенности налогового учета расходов на ремонт ОС при УСН и ЕНВД

Заключение

Библиографический список

Стремительные темпы развития рыночной экономики в России приводят к постоянному изменению законодательства, регулирующему рыночные отношения.

Приняты такие основные документы, как Налоговый кодекс РФ в двух частях, постоянно вводятся в действие новые стандарты.

Принятие новых стандартов учета и законодательных актов, регулирующих вопросы налогообложения, влекут за собой значительные изменения в вопросах налогообложения хозяйственных операций с объектами основных средств.

Так произошли существенные изменения, связанные с постепенным переходом отечественного бухгалтерского учета на международные стандарты.

Применительно к налоговому учету эти изменения связаны с вступлением в силу с 2008 года многочисленных изменений и дополнений в главу 25 «Налог на прибыль организаций» части второй Налогового Кодекса РФ.

Также хочется отметить, что наибольшие трудности в деятельности работников бухгалтерских служб вызывают вопросы налогообложения операций с основными средствами, в частности вопросы налога на прибыль при признании расходов на ремонт основных средств.

Больший интерес представляет собой порядок признания расходов для целей налогообложения. Ведь ни для кого не секрет, что ошибки в учете затрат организации порой дорого обходятся организации.

Ошибки в налоговом учете расходов также чреваты.

Если налогоплательщик не уплатил или не полностью уплатил налог в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия), то это обернется штрафом в размере 20 процентов от неуплаченных сумм налога (п.1 ст.122 Налогового кодекса РФ). Если при этом действия были умышленными, то штраф будет исчисляться в размере 40 процентов от неуплаченных сумм налога.

Также существует определенный экономический риск при проведении дорогостоящих ремонтов основных средств. Как свидетельствует мировая практика, одним из способов зашиты от рисков является наличие системы резервов.

Для обеспечения устойчивого развития и сопротивляемости внешним воздействиям, а также для своевременной нейтрализации и компенсации вероятных негативных последствий предназначены создаваемые в организации резервы.

Формируемые и используемые в соответствии с законодательными, нормативными и учредительными документами, резервы предназначены, как мы считаем, прежде всего, для покрытия непредвиденных потребностей, расходов для подстраховки рисков, т.е. для будущих расходов.

Резервы Основная цель резервов — повышение финансовой устойчивости организации, нивелирование и страхование рисков.

Поэтому важным является создание резерва на ремонт основных средств. Налоговый кодекс предусматривает два вида таких резервов:

на оплату обычного ремонта;

на оплату особо сложных и дорогих видов капитального ремонта.

Все затраты по ремонту основных средств списывают за счет созданного резерва. Если затраты превысили сумму резерва, их включают в состав расходов, которые уменьшают облагаемую налогом прибыль.

При этом по правилам налогового учета уменьшить прибыль вы сможете только в конце года (п.2 ст.324 НК РФ). Поэтому если планируемые расходы на ремонт больше, чем максимальная сумма резерва, то создавать его не нужно.

Если фактические затраты на ремонт меньше, чем резерв, то остаток неиспользованного резерва увеличивает прибыль в конце отчетного года.

В системе налогового учета, рекомендованной ФНС России, есть специальный регистр по учету расходов на ремонт основных средств. Однако этот регистр можно не использовать. Дело в том, что такие расходы как в налоговом, так и в бухгалтерском учете отражают одинаково. Поэтому для расчета налогооблагаемой прибыли, как правило, достаточно данных бухгалтерского учета.

Ситуация осложняется постоянно вносимыми изменениями и дополнениями в главу 25 Налогового кодекса РФ, которые зачастую вступают в силу «задним числом». Многочисленные положения главы 25 Налогового кодекса РФ урегулированы разъяснительными письмами Минфина России и налоговиков.

Вот и относительно налогового учета расходов на ремонт основных средств в августе 2009 произошли изменения, касаемые создания резервов и учета расходов на ремонт основных средств. В данной контрольной работе рассмотрим порядок ведения налогового учета расходов на ремонт основных средств со всеми новыми изменениями и дополнениями правительства и Минфина.

Основные средства, находящиеся в ведение организации, подвергаются физическому и моральному износу, нуждаются в ремонте и восстановлении.

Организациям зачастую приходится тратить большие деньги на ремонт основных средств. Раньше такие расходы уменьшали прибыль только в пределах норм. После того как с 2008 г. в Налоговом кодексе были приняты значительные поправки, их можно учитывать полностью. Также организация может создать резерв на ремонт основных средств.

Как известно, от правильности ведения налогового учета в организации зависит ее прибыль и финансовое состояние в целом. Поэтому важно учитывать расходы на ремонт основных средств в целях налогообложения, тем более что данные расходы являются значительными.

Согласно статье 313 Налогового кодекса (НК) налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета, если положениями главы 25 НК предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в бухгалтерском учете, установленного правилами бухгалтерского учета.

Общие правила принятия к налоговому учету расходов на ремонт основных средств установлены статьей 260 НК, согласно которой расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. Речь идет о расходах, произведенных в отчетном или налоговом периоде. В соответствии с главой 25 НК налоговым периодом по налогу на прибыль является календарный год, а отчетным — первый квартал, полугодие, 9 месяцев.

Таким образом, расходы на ремонт основных средств в качестве расходов, уменьшающих налоговую базу по налогу на прибыль, могут быть:

приняты единовременно, в месяце (квартале) проведения ремонта;

распределены между затратами отдельных месяцев, входящих в квартал;

распределены между затратами отдельных месяцев между месяцем проведения ремонта и последним месяцем отчетного периода (март, июнь, сентябрь).

Тем самым косвенно подтверждается право организации осуществлять налоговый учет расходов на ремонт основных средств порядком, установленным документами системы нормативного регулирования бухгалтерского учета и отчетности:

единовременно;

за счет соответствующего резерва, создаваемого в течение всего отчетного года (налогового периода).

Чтобы признать расходы на значительный ремонт основного средства единовременно, надо отремонтировать ОС не до, а сразу после его ввода в эксплуатацию. Поскольку ремонт будет сделан после ввода объекта в эксплуатацию, первоначальная стоимость имущества изначально не будет включать в себя его стоимость.

Компания сможет уменьшить налог на прибыль и налог на имущество. Для налога на прибыль затраты на ремонт признаются в составе прочих расходов в периоде проведения ремонта (п.1 ст.260 НК РФ). И в бухучете расходы на ремонт после ввода в эксплуатацию также списываются единовременно (п.16 ПБУ 10/99 «Расходы организации»).

А чтобы налоговики не придрались на том основании, что ОС можно было отремонтировать до ввода в эксплуатацию, надо иметь подтверждение того, что до возникновения необходимости ремонта ОС фактически работало.

И после ввода в эксплуатацию использовалось в производстве (постановление Федерального арбитражного суда Западно-Сибирского округа от 27.10.03 №Ф04/5517-1895/А27-2003).

Списание расходов на ремонт посредством списания произведенных расходов в состав расходов будущих периодов с последующим их распределением между затратами отдельных месяцев между месяцем проведения ремонта и последним месяцем отчетного или налогового периода налоговым законодательством не предусмотрено.

Расходы должны быть в любом случае списаны до конца отчетного года независимо от того, в каком месяце они произведены (больше всего вопросов возникало в связи со списанием расходов, произведенных в декабре месяце). Эти же правила применяются в отношении расходов арендатора в случае, если договором (соглашением) между арендатором и арендодателем возмещение указанных расходов арендодателем не предусмотрено.

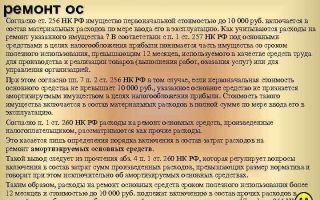

Порядок ведения налогового учета расходов на ремонт основных средств установлен статьей 324 НК.

При этом порядок формирования суммы расходов на ремонт основных средств практически не отличается от порядка формирования аналогичных расходов для целей бухгалтерского учета: к учету принимается стоимость запасных частей и расходных материалов, используемых для ремонта, расходы на оплату труда работников, осуществляющих ремонт, и прочие расходы, связанные с ведением указанного ремонта собственными силами, а также затраты на оплату работ, выполненных сторонними силами.

Совокупная стоимость основных средств определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов на ремонт основных средств. Для расчета совокупной стоимости амортизируемых основных средств, введенных в эксплуатацию до вступления в силу настоящей главы, принимается восстановительная стоимость, определенная в соответствии с пунктом 1 статьи 257 настоящего Кодекса.

Организация вправе учесть при расчете налога на прибыль расходы на ремонт помещения, которое сдает в аренду предприниматель. При условии, что в договоре аренды не предусмотрена обязанность собственника возмещать расходы на ремонт.

Чиновники привели следующие аргументы. При расчете налога на прибыль точно нельзя учесть расходы, перечисленные в статье 270 Налогового кодекса РФ. Остальные затраты уменьшают налогооблагаемый доход, если выполняются условия статьи 252 кодекса.

То есть расходы являются экономически обоснованными и подтверждены документами. При этом расходы на ремонт арендованного имущества статья 270 учесть при расчете прибыли не запрещает.

Более того, статья 260 Налогового кодекса РФ предусматривает, в частности, право арендатора учитывать при расчете налога на прибыль расходы на ремонт амортизируемых основных средств.

Что касается экономической обоснованности расходов, то сотрудники финансового ведомства разъяснили следующее. Налоговое законодательство не уточняет, что следует понимать под этим термином.

В то же время налогоплательщик осуществляет деятельность на свой риск. А значит, инспекторы не вправе оценивать, насколько расходы целесообразны и эффективны. Это может сделать только сама компания.

Основной критерий — организация осуществила расходы, планируя, что деятельность будет приносить доход.

Таким образом, если помещение, которое отремонтировал арендатор, используется в деятельности, с которой изначально планировалось получать доход, признать расходы можно. Конечно, при условии, что расходы подтверждены оправдательными документами.

Источник: http://znakka4estva.ru/dokumenty/finansy-nalogi-dengi/poryadok-vedeniya-nalogovogo-ucheta-rashodov-na-remont-osnovnyh-sredstv

Расходы на ремонт имущества

Расходы на ремонт имущества удастся учесть не всегда. Особенно, когда речь идет об арендованном имуществе. Что предпринять, чтобы учесть затраты?

Расходы на ремонт имущества удастся учесть не всегда. Особенно, когда речь идет об арендованном имуществе. Что предпринять, чтобы учесть затраты?

Как подтвердить расходы на ремонт имущества

При расчете единого сельхозналога хозяйства вправе учитывать расходы по ремонту основных средств. Такая норма установлена подпунктом 3 пункта 2 статьи 346.5 Налогового кодекса РФ.

Напомним: к основным средствам относится часть активов первоначальной стоимостью более 100 000 руб. Такие объекты необходимы как средства труда для производства и реализации товаров, выполнения работ, оказания услуг или для управления организацией.

Расходы на их ремонт признаются при их соответствии критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ. То есть если они обоснованны и документально подтверждены.

При этом налоговое законодательство не устанавливает перечня документов, которые должны подтверждать затраты по ремонтным работам. Доказательством их производственной необходимости может послужить заключение специалистов, проводящих осмотр объекта и составление дефектной ведомости с выявленными неисправностями.

Однако ее форма нормативно не утверждена. Поэтому хозяйство может ее разработать самостоятельно, взяв за основу акт выявленных дефектов оборудования по форме № ОС-16.

Также в качестве доказательства расходов по ремонту могут служить акты приема-передачи выполненных работ и сметы. Подтвердят суммы затрат и соответствующие договоры, платежные документы, товарные накладные.

Как определить затраты налогового периода

В состав расходов на ремонт имущества включается стоимость запасных частей и расходных материалов, оплата труда работников, а также прочие расходы, понесенные при его проведении собственными силами. В случае привлечения сторонних организаций учитываются затраты на оплату их работ.

Стоит обратить внимание на то, что сельхозпроизводитель, уплачивающий ЕСХН, не создает резервы под предстоящий ремонт. Правила пункта 2 статьи 324 Налогового кодекса РФ, регламентирующего порядок резервирования сумм, в этом случае не применяются. Основание: пункт 3 статьи 346.5 Налогового кодекса РФ.

Напомним: расходы хозяйства, находящегося на спецрежиме в виде единого сельхозналога, могут быть признаны только после их фактической оплаты ( подп. 2 п. 5 ст. 346.5 Налогового кодекса РФ).

Обратите внимание: такое же правило относится и к понесенным затратам на ремонт.

Сельхозпроизводитель, уплачивающий ЕСХН, в декабре 2015 года собственными силами отремонтировал зерноуборочную технику. При этом были израсходованы запчасти на общую сумму 250 000 руб. Часть этой стоимости в размере 160 000 руб. оплачена в декабре, а остаток в сумме 90 000 руб. (250 000 – 160 000) погашен в январе 2016 года. Тогда же с заработной платы, начисленной за ремонт, уплачены и взносы на социальное страхование в размере 50 000 руб. В этом случае при расчете единого сельскохозяйственного налога в расходах можно учесть: в 2015 году – 160 000 руб., а в 2016 году – 140 000 руб. (90 000+ 50 000).

Какие особенности, если основное средство арендовано

Применять спецрежим в виде уплаты единого сельскохозяйственного налога может сельхозпроизводитель. То есть то хозяйство, которое выполняет положенное условие о доле сельхозвыручки в объеме общих доходов.

При этом оно может проводить первичную и последующую переработку сельхозпродукции на арендованных основных средствах (п. 2 ст. 346.2 Налогового кодекса РФ).

Расходы на их ремонт можно учесть при условии их документального подтверждения и фактической оплаты.

Причем не имеет значения, текущие они или капитальные. Об этом сказано в письме Минфина России от 27 октября 2008 г. № 03-11-04/1/23. В то же время есть некоторые особенности, которые и рассмотрим.

Аренда у юрлица

Арендодатель обязан проводить за свой счет капремонт, если что-либо другое не предусмотрено законом, правовыми актами или самим договором аренды (п. 1 ст. 616 Гражданского кодекса РФ).

А в нем может быть согласовано, что проведение таких работ – это обязанность арендатора. В этом случае у него возникает право на возмещение стоимости неотделимых улучшений объекта аренды после прекращения договора (п. 2 ст.

623 Гражданского кодекса РФ).

Также гражданское законодательство обязывает арендатора поддерживать имущество в исправном состоянии, проводя за свой счет текущий ремонт (п. 2 ст. 616 Гражданского кодекса РФ).

Однако вне зависимости от вида ремонта проблема с учетом расходов может быть связана с тем, что хозяйство по какой-либо причине не сможет обеспечить условия их признания.

Подтверждение этого – случай, рассмотренный в постановлении ФАС Поволжского округа от 21 июня 2012 г. № А12-15380/2011. Ситуация заключалась в следующем. Дороги с твердым покрытием на земле, переданной хозяйству в аренду, отсутствовали.

Поэтому работы по улучшению транспортного сообщения судьи квалифицировали не как ремонт, а как капитальные вложения в арендованный земельный участок. В результате чего существенно изменились его характеристики, и арбитры посчитали, что создан новый объект – автодорога. Об этом, по их мнению, свидетельствовал и первичный документ – акт о приемке выполненных работ по форме № КС-2.

В таких случаях затраты можно списать через амортизацию. Но только при условии, что неотделимые улучшения согласованы с арендодателем и им не возмещаются, а сам объект поставлен на баланс хозяйства.

Аренда у физлица

Расходы на ремонт арендованного объекта можно учесть, если он амортизируется у арендодателя.

Однако имущество физического лица не относится к амортизируемому основному средству. Поэтому такие затраты нельзя признать в качестве расходов на ремонт.

Источник: https://www.cxychet.ru/article/76715-selkhozproizvoditel-remontiruet-imushchestvo-kak-uchest-raskhody

Капитальный ремонт здания: как учесть расходы — Институт профессиональных бухгалтеров Московского региона

С.Ю. Овчинникова, Е.Н. Королева, эксперты службы Правового консалтинга ГАРАНТ

Организация, применяющая общую систему налогообложения, имеет в собственности здание, которое использует для торговли товарами.

Организация планирует провести в здании капитальный ремонт (замена полов, потолочных покрытий, ремонт стен с переносом ненесущих перегородок). Ремонт будет проводиться как собственными силами, так и с привлечением подрядчиков.

Какие документы необходимы для учета затрат на ремонт в целях налогообложения прибыли? Можно ли учесть затраты единовременно?

Налоговый учет расходов на ремонт

В целях исчисления налога на прибыль важно правильно квалифицировать произведенные работы (являются ли они капитальным ремонтом или реконструкцией), поскольку от этого зависит способ их признания в налоговом учете (в составе текущих расходов или путем начисления амортизации).

Согласно пункту 1 статьи 260 и пункту 5 статьи 272 НК РФ, расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены (вне зависимости от их оплаты), в размере фактических затрат.

Налоговое законодательство при определении налоговой базы не ставит расходы, связанные с ремонтом, в зависимость от вида произведенного ремонта (текущего, среднего или капитального) или способа его осуществления (хозяйственный или подрядный). Такой вывод следует из письма Минфина России от 03.11.2006 № 03-03-04/1/718.

В целях главы 25 НК РФ к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. Расходы организации на реконструкцию объекта основных средств увеличивают его первоначальную стоимость и включаются в расходы, уменьшающие налоговую базу по налогу на прибыль, посредством начисления амортизации (п. 2 ст. 257 НК РФ).

Обратите внимание, что налоговое законодательство не разъясняет, какие непосредственно работы относятся к ремонту основных средств.

При этом пунктом 1 статьи 11 НК РФ установлено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Налоговом кодексе РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Определение капитального ремонта дано в Градостроительном кодексе РФ.

Капитальным ремонтом объектов капитального строительства (за исключением линейных объектов) является замена и (или) восстановление строительных конструкций объектов капитального строительства или элементов таких конструкций, за исключением несущих строительных конструкций, замена и (или) восстановление систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов капитального строительства или их элементов, а также замена отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановление указанных элементов (п. 14.2 ст. 1 Градостроительного кодекса РФ).

Под реконструкцией объектов капитального строительства (за исключением линейных объектов) Градостроительный кодекс РФ подразумевает изменение параметров объекта капитального строительства, его частей (высоты, количества этажей, площади, объема), в том числе надстройку, перестройку, расширение объекта капитального строительства, а также замену и (или) восстановление несущих строительных конструкций объекта капитального строительства, за исключением замены отдельных элементов таких конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановления указанных элементов (п. 14 ст. 1 Градостроительного кодекса РФ).

Специалисты Минфина России при определении терминов «капитальный ремонт» и «реконструкция» рекомендуют руководствоваться, в частности, Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000 (утв. постановлением Госстроя СССР от 29.12.1973 № 279, далее – Положение № 279). См., в частности, письмо Минфина России от 23.11.2006 № 03-03-04/1/794.

Кроме того, специалисты Минфина России рекомендуют для более детальной конкретизации понятия «реконструкция» обращаться в Министерство регионального развития РФ (письмо Минфина России от 15.02.2012 № 03-03-06/1/87).

Согласно пункту 3.

11 Положения № 279, к капитальному ремонту производственных зданий и сооружений относятся такие работы, в процессе которых производится смена изношенных конструкций и деталей зданий и сооружений или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной смены или замены основных конструкций, срок службы которых в зданиях и сооружениях является наибольшим (каменные и бетонные фундаменты зданий и сооружений, все виды стен зданий, все виды каркасов стен, трубы подземных сетей, опоры мостов и др.). Перечень работ по капитальному ремонту приведен в Приложении 8 (далее – Перечень) к Положению № 279.

Таким образом, из норм законодательства следует, что капитальный ремонт основных средств производится в целях сохранения их первоначальных характеристик, улучшения эксплуатационных возможностей, а реконструкция направлена на увеличение (улучшение) этих характеристик или на создание новых. После проведения ремонтных работ не меняется технологическое (служебное) назначение основных средств, не происходит усовершенствование производства и не повышаются его технико-экономические показатели (смотрите дополнительно письмо Минфина России от 13.12.2010 № 03-03-06/1/772).

В рассматриваемой ситуации организация планирует произвести в здании работы по замене полов, потолочных покрытий, ремонту стен с переносом ненесущих перегородок.

Согласно Перечню, частичная (более 10% общей площади пола в здании) или сплошная смена всех видов полов и их оснований относится к капитальному ремонту.

Признаются работами по капитальному ремонту зданий также замена в здании изношенных перегородок на более прогрессивные конструкции всех видов перегородок, а также частичная перепланировка с увеличением общей площади перегородок не более 20%.

Ремонт штукатурки потолков с предварительной отбивкой штукатурки (до 10% оштукатуренной поверхности стен и потолков), согласно Приложению 3 к Положению № 279, относится к работам по текущему ремонту.

Как мы поняли из вопроса, организация не предполагает менять назначение ремонтируемого помещения, оно и дальше будет использоваться для торговли. Этот факт, по нашему мнению, является также аргументом в пользу того, что планируемые работы не являются реконструкцией, а относятся к ремонтным.

Аналогичную позицию занимают специалисты Минфина России в письмах от 24.03.2010 № 03-03-06/4/29, от 18.04.2006 № 03-03-04/1/358 при рассмотрении вопросов по схожим ситуациям.

Таким образом, учитывая изложенное, считаем, что стоимость работ по замене полов, потолочных покрытий, ремонту стен с переносом ненесущих перегородок организация вправе учесть в целях налогообложения прибыли единовременно в составе расходов на капитальный (текущий) ремонт основных средств.

Однако следует обратить внимание, что на практике, при проверках, в случае проведения организацией перепланировки помещений, сноса и монтажа перегородок (независимо от уменьшения или увеличения их общей площади) налоговые органы квалифицируют такие работы как реконструкцию помещения.

Мнение налоговых органов о том, что расходы организации, понесенные в связи с перепланировкой, как в целом здания, так и его отдельных помещений, увеличивают первоначальную стоимость здания, отражено, в частности, в письме УФНС России по г. Москве от 19.09.2007 № 20-12/089231.1.

При этом анализ арбитражной практики показывает, что, в зависимости от конкретной рассматриваемой ситуации, выводы судов по данному вопросу могут быть различными.

Например, в отдельных случаях, если имело место увеличение количества помещений, изменилось качество инженерно-технического обеспечения объекта недвижимости, увеличилась энергетическая нагрузка, изменилось назначение объекта в целом (либо отдельных помещений объекта), суды соглашаются с налоговыми органами в том, что работы по перепланировке следует квалифицировать как реконструкцию (постановления ФАС Уральского округа от 27.06.2011 № Ф09-9075/10-С3, ФАС Поволжского округа от 21.09.2010 № А65-33483/2009, ФАС Московского округа от 06.08.2007 № КА-А40/7305-07-А).

В то же время некоторые суды указывают, что перепланировка сама по себе не определяет характера работ и может быть элементом как реконструкции, так и капитального ремонта.

Понятие «перепланировка» не содержится в нормах пункта 2 статьи 257 НК РФ как элемент, определяющий наличие соответственно «реконструкции» или иных работ, стоимость которых должна относиться на увеличение первоначальной стоимости основного средства.

Перераспределение площади помещений внутри здания не является, согласно положениям Налогового кодекса РФ, основанием для признания работ реконструкцией.

Перепланировка здания может и не приводить к изменению его основных технико-экономических показателей (например, к увеличению общей площади) в целом, равно как и к изменению его технологического (служебного) назначения (постановления ФАС Уральского округа от 21.07.

2011 № Ф09-4274/11, ФАС Центрального округа от 30.12.2010 № А68-1971/10, ФАС Московского округа от 07.09.2009 № КА-А40/6263-09). Аналогичное мнение высказано в постановлениях ФАС Уральского округа от 19.09.2012 № Ф09-8315/12, ФАС Северо-Кавказского округа от 20.03.

2012 № А53-21781/2010, ФАС Северо-Западного округа от 07.11.2006 № А56-13460/04, от 25.09.2006 № А56-28039/2005, ФАС Московского округа от 28.09.2006 № КА-А40/7292-06.

Стоит отметить, что суды, принимая решение в пользу налогоплательщика, учитывают то обстоятельство, что налоговая инспекция не представила доказательств того, что произведенные работы повлекли за собой переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществлялись по проекту реконструкции основных средств.

Учитывая неоднозначность приведенной арбитражной практики, полагаем, что при единовременном учете в расходах в целях исчисления налога на прибыль стоимости работ по перепланировке помещений здания существует вероятность возникновения претензий налоговых органов и данную позицию организации, возможно, придется отстаивать в судебном порядке.

В качестве доказательств того, что работы по перепланировке являются ремонтом, организация может заказать техническую экспертизу состояния объекта и строительно-ремонтной документации. Результаты данных исследований помогут подтвердить, что в результате ремонтно-строительных работ основные технико-экономические показатели здания в целом не изменились.

Так, в постановлении ФАС Московского округа от 24.11.

2008 № КА-А40/10938-08 судьи, признавая произведенные налогоплательщиком расходы ремонтными, учли тот факт, что в договорах, сметах, актах выполненных работ отсутствуют какие-либо сведения об улучшении (повышении) ранее принятых нормативных показателей функционирования здания (срок полезного использования, мощность, качество применения и т.п.) или об изменении технико-экономических показателей здания (количества и площади помещений, строительного объема и общей площади здания, вместимости, пропускной способности и т.д.). Основанием для выполнения ремонтных работ послужили результаты обследования технической службой налогоплательщика соответствия текущего состояния показателей нормативным показателям функционирования здания и оценки рисков потерь от их ухудшения.

Напоминаем, что любые расходы организации, в том числе и на ремонт, в первую очередь должны удовлетворять требованиям, предъявляемым к расходам статьей 252 НК РФ, согласно которой расходы принимаются в уменьшение налогооблагаемой прибыли только в случае, если они признаются экономически обоснованными, документально подтвержденными и произведены для осуществления деятельности, направленной на получение дохода.

Документальное оформление ремонтных работ

В силу пункта 1 статьи 252 НК РФ под документально подтвержденными расходами понимаются затраты, в частности, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Все формы первичных учетных документов утверждаются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее – Закон № 402-ФЗ).

Закон № 402-ФЗ не предусматривает обязательного применения документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в части 2 статьи 9 Закона № 402-ФЗ.

При составлении собственных документов можно воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 «Унифицированные системы документации.

Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Документами, подтверждающими ремонтный характер работ, могут быть:

- положение организации о ремонтах, в котором четко указано, какие виды работ относятся к капитальному ремонту (виды работ должны соответствовать Перечню);

- приказ на осмотр здания, акт технического обследования объекта с указанием обнаруженных дефектов, мер по их устранению и сроков выполнения, дефектная ведомость;

- сметная и техническая документация на проведение ремонта, договоры на ремонтные работы, акты приемки-передачи выполненных работ, счета-фактуры, платежные поручения (письмо Минфина России от 06.03.2007 № 03-03-06/1/149).

При проведении ремонта собственными силами подтверждающими документами будут также являться первичные документы по передаче материалов в ремонт (например, требование-накладная по форме М-11), начислению оплаты труда.

Независимо от способа проведения ремонта (хозяйственным или подрядным способом) считаем целесообразным после завершения ремонта оформить также Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. При этом организация может воспользоваться унифицированной формой № ОС-3 (утв. постановлением Госкомстата РФ от 21.01.2003 № 7) или разработать на основе акта № ОС-3 собственную форму документа.

В случае проведения ремонта подрядным способом (с привлечением специализированной организации) расходы признаются в соответствии с пунктом 2 статьи 272 НК РФ на дату подписания организацией акта приемки-передачи работ по ремонту объекта. При осуществлении ремонта хозяйственным способом на основании статьи 272 НК РФ расходы, понесенные организацией, признаются для целей налогообложения на дату:

- списания строительных материалов на выполнение ремонтных работ:

- начисления заработной платы рабочим, занятым на ремонтных работах;

- признания начисленной амортизации (по основным средствам, используемым для проведения ремонта) и т.д.

Источник: http://www.ipbmr.ru/?page=vestnik_2014_2_ovchinnikova

Как учесть расходы на ремонт основных средств в сельском хозяйстве

При расчете ЕСХН сельские хозяйства вправе учитывать расходы по ремонту основных средств. Такая норма установлена подпунктом 3 пункта 2 статьи 346.5 Налогового кодекса РФ.

Напомним: к основным средствам относится часть активов первоначальной стоимостью более 40 000 руб. Такие объекты необходимы как средства труда для производства и реализации товаров, выполнения работ, оказания услуг или для управления организацией.

Сельские хозяйства признают расходы на их ремонт при их соответствии критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ. То есть если они обоснованны и документально подтверждены, передает «Главбух».

При этом налоговое законодательство не устанавливает перечня документов, которые должны подтверждать затраты по ремонтным работам. Доказательством их производственной необходимости может послужить заключение специалистов, проводящих осмотр объекта и составление дефектной ведомости с выявленными неисправностями.

Однако ее форма нормативно не утверждена. Поэтому хозяйство может ее разработать самостоятельно, взяв за основу акт выявленных дефектов оборудования по форме № ОС-16, который представлен в альбоме унифицированных форм первичных документов по учету основных средств, утвержденном постановлением Госкомстата России от 21 января 2003 г. № 7.

Также в качестве доказательства расходов по ремонту могут служить акты приема-передачи выполненных работ и сметы. Подтвердят суммы затрат и соответствующие договоры, платежные документы, товарные накладные.

Как определить затраты налогового периода

В состав расходов на ремонт сельские хозяйства включают стоимость запасных частей и расходных материалов, оплату труда работников, а также прочие расходы, понесенные при его проведении собственными силами. В случае привлечения сторонних организаций учитываются затраты на оплату их работ.

Стоит обратить внимание на то, что сельхозпроизводитель, уплачивающий ЕСХН, не создает резервы под предстоящий ремонт. Правила пункта 2 статьи 324 Налогового кодекса РФ, регламентирующего порядок резервирования сумм, в этом случае не применяются. Основание: пункт 3 статьи 346.5 Налогового кодекса РФ.

Напомним: сельские хозяйства, находящиеся на спецрежиме в виде ЕСХН, могут признать расходы на ремонт только после их фактической оплаты (подп. 2 п. 5 ст. 346.5 Налогового кодекса РФ).

Обратите внимание: такое же правило относится и к понесенным затратам на ремонт.

Пример

Сельхозпроизводитель, уплачивающий ЕСХН, в декабре 2014 года собственными силами отремонтировал зерноуборочную технику. При этом были израсходованы запчасти на общую сумму 250 000 руб. Часть этой стоимости в размере 160 000 руб. оплачена в декабре, а остаток в сумме 90 000 руб.

(250 000 – 160 000) погашен в январе 2015 года. Тогда же с заработной платы, начисленной за ремонт, уплачены и взносы на социальное страхование в размере 50 000 руб. В этом случае при расчете единого сельскохозяйственного налога в расходах можно учесть: в 2014 году – 160 000 руб.

, а в 2015 году – 140 000 руб. (90 000 + 50 000).

Как списать расходы на ремонт арендованного оборудования

Применять спецрежим в виде уплаты единого сельскохозяйственного налога может сельхозпроизводитель. То есть то хозяйство, которое выполняет положенное условие о доле сельхозвыручки в объеме общих доходов.

При этом оно может проводить первичную и последующую переработку сельхозпродукции на арендованных основных средствах (п. 2 ст. 346.2 Налогового кодекса РФ).

Расходы на их ремонт можно учесть при условии их документального подтверждения и фактической оплаты.

Причем не имеет значения, текущие они или капитальные. Об этом сказано в письме Минфина России от 27 октября 2008 г. № 03-11-04/1/23. В то же время есть некоторые особенности, которые и рассмотрим.

Аренда у юрлица

Арендодатель обязан проводить за свой счет капремонт, если что-либо другое не предусмотрено законом, правовыми актами или самим договором аренды (п. 1 ст. 616 Гражданского кодекса РФ).

А в нем может быть согласовано, что проведение таких работ – это обязанность арендатора. В этом случае у него возникает право на возмещение стоимости неотделимых улучшений объекта аренды после прекращения договора (п.

2 ст. 623 Гражданского кодекса РФ).

Также гражданское законодательство обязывает арендатора поддерживать имущество в исправном состоянии, проводя за свой счет текущий ремонт (п. 2 ст. 616 Гражданского кодекса РФ).

Однако вне зависимости от вида ремонта проблема с учетом расходов может быть связана с тем, что хозяйство по какой-либо причине не сможет обеспечить условия их признания.

Подтверждение этого – случай, рассмотренный в постановлении ФАС Поволжского округа от 21 июня 2012 г. № А12-15380/2011. Ситуация заключалась в следующем. Дороги с твердым покрытием на земле, переданной хозяйству в аренду, отсутствовали.

Поэтому работы по улучшению транспортного сообщения судьи квалифицировали не как ремонт, а как капитальные вложения в арендованный земельный участок. В результате чего существенно изменились его характеристики, и арбитры посчитали, что создан новый объект – автодорога. Об этом, по их мнению, свидетельствовал и первичный документ – акт о приемке выполненных работ по форме № КС-2.

В таких случаях затраты можно списать через амортизацию. Но только при условии, что неотделимые улучшения согласованы с арендодателем и им не возмещаются, а сам объект поставлен на баланс хозяйства.

Аренда у физлица

Расходы на ремонт арендованного объекта можно учесть, если он амортизируется у арендодателя. Однако имущество физического лица не относится к амортизируемому основному средству. Поэтому такие затраты нельзя признать в качестве расходов на ремонт.

Источник: http://kvedomosti.ru/news/139543.html