Учитываем доход в натуральной форме в 6 НДФЛ

Не всегда вознаграждения работников имеют денежную форму, порой, и это часто встречается в сельском хозяйстве, сотрудники получают в качестве зарплаты продукцию компании или иное имущество.

Такие доходы также подлежат налогообложению. Налоговая отчетность учитывает все вознаграждения, полученные физлицами от организации или ИП, которые облагаются НДФЛ.

Рассмотрим, как отражается доход в натуральной форме в отчете 6 НДФЛ.

За налогооблагаемую базу берется стоимость товаров или услуг, полученных сотрудником от работодателя. Натуральным доходом признается:

- Оказанные услуги или произведенная продукция, которая была выдана сотрудникам в счет оплаты труда;

- Стоимость услуг или товаров, оплаченных работодателем в интересах работника (питание, подарки, проезд, обучение, путевки на отдых, коммунальные платежи и др.).

Отражение в отчетности

Поле 020 раздела 1 учитывает все вознаграждения, полученные физическими лицами, с учетом дохода в натуральной форме. В разделе 2 по строке 130 заполняется сумма, в какую оценивается полученный товар или услуга, поле 140 показывает удержанный с этой суммы налог.

Датой получения дохода (поле 100), считается день передачи имущества или оказания услуги физическому лицу. Например, дата списания средств, в счет оплаты путевки или день вручения сотруднику подарка.

Заполнение поля 110, как правило, вызывает больше всего вопросов, при выдаче «не денежных» доходов. При получении товара или оказания услуги, НДФЛ не может быть удержан в тот же день, т.к.

фактически денежные средства не перечисляются, и взимать налоги не из чего. Поэтому НДФЛ удержат с первых денежных вознаграждений, которые организация выплатит физическому лицу, после получения им натурального дохода.

Например, работник получил в июне следующие виды дохода:

- 5 июня — подарок на юбилей;

- 8 июня – заработную плату за май;

- 23 июня – аванс.

НДФЛ от стоимости подарка, работодатель удержит из ближайшей денежной выплаты, в данном случае заработной платы за июнь. В строке 110 отражается фактическая дата удержания сбора – 8 июня. Сумма налога на доходы физического лица, которая должна быть удержана, не может превышать 50% от выплачиваемого вознаграждения.

Сбор уплачивается в бюджет сразу или на следующий день. Но независимо от даты фактического перевода денег, поле 120 всегда показывает дату, следующую за днем удержания НДФЛ, так как это последний срок, когда он может быть перечислен. По правилам заполнения отчета в поле 120 указывается именно крайняя дата уплаты, разрешенная по закону.

Работодатель не может удержать налог, что делать?

Налоговым периодом по отчетности является календарный год, отчетными периодами — каждый квартал. Возникают ситуации, когда натуральный доход работник может получить в одном отчетном периоде, а НДФЛ с него удержат в другом, как в таких случаях заполняется отчетность?

Форма имеет строку 080, она показывает сумму налога, который не был удержан. Однако, эта строка заполняется только в годовом отчете, когда налог не смогли удержать в текущем календарном году и сделать в дальнейшем это уже невозможно, т.к. он не переходит на следующий год.

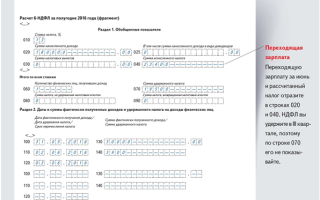

Рассмотрим на примере отражение дохода сотрудника в натуральном выражении, где не был удержан налог. Организация 25 декабря 2017 года вручила двум сотрудникам ценные подарки стоимостью 8 600 руб. каждый. После этого события денежные выплаты работникам не осуществлялись. Натуральный доход в форме 6 НДФЛ должен быть отражен следующем образом.

Если вознаграждение было получено в июне, а удержание НДФЛ произошло в июле (разных отчетных периодах), в этом случае поле 080 в отчете за полугодие заполнять не нужно. Предположим, что подарки из предыдущего примера, были выданы 25 июня, тогда доход в натуральной форме в отчете 6 НДФЛ за полугодие будет отражен так:

В ситуациях, когда налог по окончанию года не был удержан, работодатель сообщает об этом:

- налоговому инспектору;

- сотруднику.

Сделать это организация должна до 1 марта следующего года, представив справку 2-НДФЛ. Справка заполняется следующим образом:

- поле «признак» — проставляют 2;

- раздел 5 — указывают сумму сбора.

Работник, в качестве вознаграждения за свой труд, может получить доход в натуральной форме. НДФЛ исчисляется со стоимости продукции или услуг, которые получили сотрудники в качестве вознаграждения.

Удержание налога производится с первых денежных выплат, перечисленных сотруднику после получения вознаграждения.

Если работодатель не успел это сделать в текущем году, он должен известить налоговые органы и работника.

Источник: https://ndflexpert.ru/6/dohod-v-naturalnoj-forme-v-6-ndfl.html

Доход в натуральной форме в 6-НДФЛ

Законом РФ предусмотрена возможность получения сотрудником предприятия оплаты за труд как в виде денежных средств, так и в натуральной форме.

При этом законодательство также обязывает подвергать доход сотрудника налоговому учету и исчислению из него налога на доход физических лиц.

Доход в натуральной форме в 6-НДФЛ отображается в предусмотренном для этого порядке, который мы рассмотрим ниже.

Какими бывают доходы в натуральной форме

Для того чтобы разобраться с порядком отображения этих доходов в 6-НДФЛ, стоит сначала рассмотреть разновидности прибыли в натуральной форме. Это может быть:

- Полная или частичная оплата проживания, питания, проезда сотрудника работодателем за его выполнение рабочих обязанностей.

- Предоставление сотруднику товаров или услуг предприятия не безвозмездно, а в счет зарплаты.

- Оплата предприятием услуг, предоставленных сотруднику (обучение, повышение квалификации).

- Оплата труда конкретно продуктами производства, то есть в натуральной форме.

Такие доходы описаны в НК РФ и подлежат исчислению из них налогов в порядке для денежных доходов.

Также Налоговым Кодексом утверждены и регламентируются:

- Формы отображения налогов для натуральных доходов.

- Порядок налогообложения натуральной формы дохода физического лица.

- Удержание самого налога и перечисление его в казну тогда, когда имеете дело с оплатой в натуральном виде.

Стоит отметить, что к натуральному доходу сотрудника относятся также и средства, потраченные на оплату его отдыха.

Порядок отображения в налоговом учете

Для заполнения строки 100 используется фактическая выдача оплаты в натуральной форме лицу. Это непосредственно время получения подарка или дата, в которую произошло списание суммы для оплаты образовательного процесса сотрудника.

В строке 110 требуется отобразить дату, когда произошло удержание суммы налога. Этот показатель не может совпасть с датой оплаты, ведь налог будет изыматься из последующих денежных доходов. При этом сумма налога не должна превышать 50% стоимости натурального дохода.

В строку 120 вносят дату последующего дня после удержания НДФЛ из натурального дохода. Она же является сроком, в который налог должны предоставить в бюджет.

В случае, если налоговому агенту в течение календарного года так и не удалось изъять из денежных доходов сотрудника сумму натурального НДФЛ, он обязан заполнить строку 080, что также должно быть отражено в разделе 2 данной формы.

Как происходит удержание налога

Когда доход получен в денежной форме, налог из него вычитается в это же время. В этом простота налогообложения денежных доходов. При натуральной форме доходов такое невозможно.

С учетом этого НДФЛ на натуральную форму вычитается из денежной формы доходов. Причем сумму этого налога, если он превышает 50% стоимости натуральной формы вознаграждения, работодатель исчислить из обычного дохода не имеет права.

Стоит обратить особое внимание, что сумму налога нужно предоставить в казну на следующий день после получения натуральной формы дохода и обязательно отобразить эту дату в 6-НДФЛ.

Короткое, но полезное видео про НДФЛ и натуральный доход:

Примеры

Из данной ситуации следует, что сумма дохода сотрудника в натуральной форме — 70 000.

Как отобразить эту ситуацию в 6-НДФЛ?

- Строка 100 – 1.08.16

Источник: https://saldovka.com/nalogi-yur-lits/6-ndfl/dohod-v-naturalnoy-forme-v-6-ndfl.html

Ндфл с дохода в натуральной форме в 2018 году — в 6-ндфл, код дохода, удержание, в 2-ндфл, проводки

Доход в натуральной форме – это продукция, полученная в результате человеческих усилий. Иначе говоря, это выращенная продукция по факту осуществления деятельности животноводства, земледелия, птицеводства и прочих видов.

В результате подобной работы формируется отрасль народного хозяйства, куда входят денежная форма выгоды и натуральная. Полученное количество продукции облагается налогом, что и называется НДФЛ с натурального дохода.

Далее подробно будут рассмотрены особенности расчета и прочие сведения по представленному вопросу.

Нормативная база

Рассматривая нормативную базу можно выделить следующие акты и документы, действующие в законодательстве на данный момент:

- ст.207 НК РФ – оговаривает резидентов налогообложения;

- ст.41 НК РФ – содержит сведения о распределении доходов на натуральную форму и денежную;

- ст.211 НК РФ – включает список всех видов доходов в натуральной форме, на которые происходит начисление налогов;

- ст.212 НК РФ – содержит понятие права на доходы, полученные в натуральной или материальной форме;

- ст.217 НК РФ – включены все виды доходов, которые не облагаются налогами (список содержит материальную и натуральную форму).

Это основные пункты используемой нормативной базы в представленном вопросе. В работе также используются многочисленные Письма Минфина России, которые содержат информацию по видам натуральных налогов и вопросам их правильного исчисления.

Облагаются ли?

Все доходы физических лиц облагаются налогами, но натуральная их форма претерпевает соблюдение особенностей правильного исчисления.

В первую очередь необходимо определить, какие доходы попадают в базу налогообложения.

Какие виды доходов?

Натуральный доход подразделяется на следующие виды:

- оплаченные предприятием товары и услуги, полученные сотрудником – работы, услуги, имущественные права, бесплатное питание, обучение и прочие возможности;

- оплаченные предприятием товары и услуги, предоставленные сотрудникам безвозмездно или с оговором о частичной оплате;

- оплаченные товары и услуги, выданные предприятием для оплаты труда.

Представленные вопросы регулируются соответствующими пунктами статьи 211 НК РФ.

Что не попадает в расчет?

На основании Письма от 3 марта 2015 года № 03-04-06/11078 не попадают под налогообложение такие виды натурального дохода, как выплаты и оплата услуг, предоставляемые предприятием сотруднику в личных интересах (к примеру, обучение сотрудника для повышения квалификации).

Здесь также выделяют оплату обеда в ресторане, если сотрудник был вынужден проводить деловые переговоры с партнерами в неформальной обстановке. Чтобы уберечь сотрудника от представленных видов выплат, руководству необходимо создать приказ с содержанием информации о мероприятии и проводимой далее оплате.

Порядок определения величины

Величина натурального дохода определяется с учетом следующих особенностей и правил:

- натуральный доход предпринимателя – это стоимость продукции, которая была получена от его деятельности;

- налогооблагаемая база формируется только посредством натуральной передачи товаров налогоплательщику;

- в исчислении величины используется рыночная цена товара – это стоимость идентичных продуктов (и услуг), сформированная на основании спроса и предложения, а также сложившейся экономической ситуации в регионе;

- нередко рыночная цена определяется расчетным путем – это происходит при отсутствии самих идентичных продуктов, товаров и услуг на рынке или информации о совершенных сделках (отсутствие подобных сделок);

- для расчета рыночной стоимости используется затратный метод или метод последующей реализации.

Затратный метод характеризуется определением себестоимости товара и средней прибыли предприятия. Метод последующей реализации является более популярным и представляет собой разность предполагаемой реализованной цены и подсчитанных затрат.

Ндфл с дохода в натуральной форме в 2018 году

Доход в натуральной форме НДФЛ облагается в соответствии с законодательством и с учетом далее представленных особенностей.

Порядок удержания и перечисления

Порядок удержания НДФЛ с дохода натуральной формы осуществляется следующими этапами:

- Для начала происходит поиск налогового объекта – проводятся расчеты натуральной продукции, которые облагаются налогом.

- Далее происходит количественное определение подсчитанной продукции – используются рыночная цена и количество выделенной продукции.

- На рассчитанную сумму происходит начисление НДФЛ – ставки в данном случае ограничиваются 13% на основании статьи 224 НК РФ.

- Если предполагаются льготы, значит, происходят их вычеты.

- Происходит окончательный перерасчет налогов и перечисление их в налоговую службу.

Как правило, предприятие самостоятельно проводит расчет налоговой суммы – этим занимается бухгалтер.

Коды доходов

Каждый сотрудник предприятия может запросить справку по форме 2-НДФЛ, где в полной мере представлены все его доходы.

В документе указываются коды для точного отображения вида дохода. С 2016 года используются измененные значения, что происходит в соответствии с Приказом ФНС РФ от 22.11.2016 N ММВ-7-11/633@.

Относительно натурального дохода используются следующие коды:

- прибыль от сделок – 1546, 1547, 1548;

- сумма премий и прочих средств специализированного назначения – 2002;

- результаты вознаграждения – 2003.

Получить справку по форме 2-НДФЛ с отображением всех доходов можно за любой период. В большинстве случаев делается запрос за год.

Даты и сроки

На основании статьи 223 НК РФ днем, когда следует вводить полученную прибыть в налогооблагаемую базу, считают день получения прибавки или натуральной заработной платы.

Даты указываются в трудовом договоре.

Уплата в бюджет

На основании статей 6 и 226 НК РФ бухгалтер предприятия должен перечислить рассчитанный НДФЛ на натуральный доход в рабочий день, следующий за днем фактического его удержания.

Поскольку с натурального дохода работающих на предприятии сотрудников забрать сразу рассчитанный НДФЛ невозможно, это делают из других средств, незадействованных на данный момент.

Бухгалтерские проводки

Относительно бухгалтерских проводок выделяют следующие данные:

- начисление зарплаты – Д20 (26, 44) – К70;

- выдача сотрудникам продукции в счет уплаты заработной платы, заблаговременно вычтя НДФЛ – Д70 – К90;

- расчет НДС от размера (стоимости) переданной продукции – Д90 – К68;

- вычет себестоимости, переданной в руки сотрудников продукции – Д90 – К41 (43).

Это основные проводки, используемые в бухгалтерском балансе. В зависимости от ситуации могут быть применены второстепенные счета для отображения движения денежных средств.

Отражение в отчетности

НДФЛ с натурального дохода всегда отражается в отчетности – в форме 2-НДФЛ и 6-НДФЛ.

В 2-ндфл

В Справочнике кодов доходов от приложения №3 Приказа ФНС от ноября 2010 года можно найти всю интересующую информацию. Здесь представлен список кодов натуральных доходов, которые отображаются в отчетности по форме 2-НДФЛ.

Можно представить следующие примеры:

- 2720 – стоимость подарков;

- 2510 – оплата питания;

- 4800 – иные расходы, куда можно отнести неподтвержденные подсчитанные суммы без кодов.

Коды и суммы отражаются в том месяце, когда они фактически были предоставлены сотрудникам предприятия. Представленные указания регламентируются статьей 223 НК РФ. Если бухгалтер ошибся в коде, опасаться штрафа и прочего наказания не следует.

В 6-ндфл

6-НДФЛ – форма отчетности работодателей, где также отображаются суммы и продукция в ценовом эквиваленте, которая была выплачена работникам предприятия.

Коды помогают в удобной форме представить вид перечисления, поэтому на основании Письма ФНС от августа 2016 года представляются следующие правила:

- 020 – размер поступившего натурального дохода;

- 040 – налог с части заработной платы, которая выплачивается в денежном эквиваленте;

- 100 – дата поступления натурального дохода;

- 110 – дата поступления оставшейся части;

- 130 – размер натуральной части дохода сотрудника.

В зависимости от ситуации используются вспомогательные коды и обозначения, позволяющие составить полноценный отчет бухгалтеру.

Примеры

Компания «Адмирал» обеспечивает своих сотрудников бесплатным питанием в течение рабочего дня. Услуги им предоставляет организация «Общепит». На основании статьи 211 НК РФ питание, предоставленное сотрудникам, является их натуральным доходом, отчего облагается НДФЛ.

Расчет проводится «Адмиралом» в день поступления документов от «Общепита». В документации указываются все расходы, которые понесла обеспечивающая питанием компания. А размер дохода определяется в соответствии с выбранным меню и днем его употребления работником.

Но НДФЛ не удерживается при условии, что обеспечение питанием сотрудников оговаривается в их трудовом договоре. Представленный запрет основан на статье 217 НК РФ.

Если налог не может быть удержан

Существуют многочисленные факторы, при которых НДФЛ на натуральную форму дохода не может быть удержан.

Причины

На основании статьи 226 НК РФ НДФЛ на натуральную форму дохода не может быть более 50% от денежной формы, полученного расчета с сотрудником.

Также отмечается, что в проведении исчислений используется закон №212, в котором перечисляются дополнительные поощрения сотрудников, не облагающиеся налогом на доходы физических лиц:

- траты предприятия, рассчитанные на оплату проезда сотрудника от дома до работы – применительно к работающим на Крайнем Севере;

- оплата предприятием обучения сотрудника, содержащее специально-профессиональную программу;

- предоставленная форма для рабочей деятельности, если она положена на основании Трудового Кодекса РФ;

- различные компенсационные выплаты по усмотрению предприятия и указанные в трудовом договоре – бесплатное жилье, оплата коммунальных услуг, питание и прочее.

Начисление НДФЛ на натуральные доходы работников происходит в конце месяца, а перечисление — после фактического предоставления сотрудникам.

https://www.youtube.com/watch?v=8x6cFk6fv8A

В большинстве случаев это объясняется отсутствием возможности у предприятия выплачивать заработную плату вследствие нестабильной экономической обстановки.

Ответственность за неисполнение

Если бухгалтер предприятия не производит уплаты НДФЛ с натурального дохода вовремя, в случае проверки отчетности и прочих документов налоговые инспектора начислят штраф 20% от суммы задолженности, что регламентируется ст.123 НК РФ.

Иногда возникают ситуации о невозможности списать НДФЛ с натурального дохода сотрудника, о чем следует уведомить налоговые органы на следующий день после фактической выдачи заработной платы.

Если бухгалтер не отправил вовремя уведомление, значит,ему будет грозить 2 вида наказания:

- возможный штраф в размере 200 рублей на основании ст.126 НК РФ;

- за просрочку со дня уплаты налогов физлицом будут начисляться пени.

Вопросы

Рассматриваемая тема влечет возникновение вопросов, на которые следует привести ответы.

Нужно ли удерживать с подарков сотрудникам? С какой суммы – аванса или зарплата?

Подарки считаются доходом сотрудника в натуральной форме, поэтому с них происходит вычет НДФЛ. Но вследствие статьи 217 НК РФ подобные вычеты осуществляются только на сумму свыше 4000 рублей.

Ограниченная стоимость подарка указывается в статье 226 НК РФ. Удержание производится с первой же фактической выплаты сотрудникам – здесь неважно, аванс это или зарплата.

Считается ли доходом товар, приобретенный у работодателя со скидкой?

Скидка считается натуральным доходом сотрудника, поэтому НДФЛ будет накладываться.

НДФЛ с натурального дохода претерпевает постоянные изменения, что основывается на вводе новых данных и ограничений в законодательстве. Поэтому отслеживать новости налоговых служб следует тщательно во избежание штрафа и прочих наказаний.

Источник: http://onlineur.ru/ndfl-s-dohoda-v-naturalnoj-forme/

Доход в натуральной форме в 6 НДФЛ

Государственное законодательство регламентирует правила, которые позволяют сотруднику, работающему на предприятии, получать вознаграждение за труд, как в денежной, так и в натуральной форме. Официально утвержденный Приказ от Федеральной Налоговой Службы регламентирует:

- отображение сумм натурального дохода в налоговой отчетности;

- порядок исчисления налога для физических лиц из суммы натурального дохода;

- удержание налога, вычтенного из натурального дохода сотрудника предприятия.

Классификация натуральных доходов

Доход в натуральной форме в 6 НДФЛ в соответствии с Налоговым Кодексом РФ может иметь разное выражение. К доходам в натуральной форме можно отнести:

- вознаграждение за труд в форме натуральной;

- удовлетворение нужд физического лица посредством оплаты услуг и товаров, которые ему необходимы;

- услуги и товары, необходимые физическому лицу, которые полностью или частично готов оплатить работодатель взамен на труд сотрудника.

На практике вторая категория видов представлена оплатой следующих нужд физического лица:

- образовательные программы;

- оплата услуг коммунальных;

- потребности в питании;

- потребности в отдыхе.

Отображение даты фактического получения натурального дохода

В налоговой отчетности дата фактического получения дохода в натуральной форме должна совпадать с датой перечисления указанного вида налога физическому лицу. При этом совсем не обязательно, чтобы объект вознаграждения передавался в руки сотрудника. Подтверждением выплаты натурального дохода может стать:

- официальная квитанция на оплату образовательных программ (обучение);

- факт вручения ценного подарка;

- подтверждение оплаты за отдых работника.

При заполнении налоговой отчетности данную дату необходимо отобразить в строке 100, фиксирующей день, приуроченный ко дню непосредственного получения дохода сотрудником.

Порядок, в соответствии с которым необходимо совершать удержание налога

Сложность удержания налога с дохода, имеющего натуральную форму, заключается в невозможности осуществления процедуры во время получения, что традиционно для работы с денежными доходами.

В силу данного обстоятельства сумму налога с дохода, имеющего натуральную форму, необходимо вычесть с дохода денежного в любой форме. Однако не всегда удается удержать всю сумму отчисления.

Государственное законодательство ограничивает работодателей, позволяя исчислять налог с традиционного дохода работника, который не превышает 50% от общей суммы дохода. Данные, полученные при расчете, необходимо внести в строку 110 соответствующей формы 6-НДФЛ.

Очень важно указать правильную дату в строке 120, которая отображает день перечисления суммы налога в бюджет государства. При работе с натуральными доходами эта дата должна следовать за датой фактического получения дохода в натуральной форме. Перечислить налог необходимо на следующий день после даты получения дохода физическим лицом.

Если на предприятии возникли обстоятельства, по которым работодатель не смог удержать налог с дохода натурального работника, тогда в годовом налоговом отчете необходимо подать ведомости о нем в обязательном порядке. Результаты расчетов нужно отобразить в строке 080, которая необходима для отображения налогов, не удержанных на протяжении всего налогового периода.

Источник: https://LawCount.ru/nalog/dohod-v-naturalnoy-forme-v-6-ndfl/

Когда и как удерживать НДФЛ с доходов в натуральной форме | НалогОбзор.Инфо

- 1 Расчет НДФЛ

- 2 Удержание НДФЛ

- 3 Уплата НДФЛ в бюджет

Порядок налогообложения доходов, выплаченных в натуральной форме, установлен статьей 211 Налогового кодекса РФ. К таким доходам, в частности, относятся:

- стоимость товаров (работ, услуг, имущественных прав), полностью или частично оплаченных организацией за сотрудника в его интересах. Например, стоимость бесплатного питания или обучения, не предусмотренных законодательством (подп. 1 п. 2 ст. 211 НК РФ);

- стоимость товаров (работ, услуг), предоставленных сотруднику на безвозмездной основе или с частичной оплатой. Например, стоимость подарков, подарочных сертификатов или подарочных карт, превышающая 4000 руб. в год (подп. 2 п. 2 ст. 211, подп. 28 ст. 217 НК РФ, письма Минфина России от 2 июля 2012 г. № 03-04-05/9-809, от 4 апреля 2011 г. № 03-03-06/1/207);

- стоимость товаров (работ, услуг), выданных в счет оплаты труда (подп. 3 п. 2 ст. 211 НК РФ).

Стоимость товаров (работ, услуг), которые организация оплачивает за сотрудника в своих интересах, не подпадает под налогообложение, если получение этих товаров (работ, услуг) сотрудником непосредственно связано с исполнением его трудовых обязанностей. Это следует из положений абзаца 11 пункта 3 статьи 217 Налогового кодекса РФ.

Например, не облагается НДФЛ оплата счетов из ресторанов, посещение которых входит в программу представительских мероприятий, сопровождающих деловые переговоры, проводимые организацией. Основанием для освобождения подобных доходов от НДФЛ может служить приказ о проведении таких мероприятий и список сотрудников, которые должны принимать в них участие.

Об этом сказано в письме Минфина России от 3 марта 2015 г. № 03-04-06/11078.

Расчет НДФЛ

НДФЛ нужно рассчитать в последний день месяца по итогам всех доходов, полученных сотрудником за этот период (п. 3 ст. 226 НК РФ). Форма выплаты доходов значения не имеет.

Поэтому с доходов, полученных сотрудником в натуральной форме, удержите налог на общих основаниях (п. 1 ст. 210 НК РФ). При этом налоговой базой является стоимость переданных товаров (работ, услуг, иного имущества), которая определяется в порядке, предусмотренном статьей 105.

3 Налогового кодекса РФ. Такие правила установлены пунктом 1 статьи 211 Налогового кодекса РФ.

При определении налоговой базы исключите из нее частичную оплату сотрудником товаров (работ, услуг) (абз. 2 п. 1 ст. 211 НК РФ).

Удержание НДФЛ

НДФЛ с доходов, выданных в натуральной форме, удерживайте из любых денежных вознаграждений, выплачиваемых сотруднику. При этом удерживаемая сумма налога не может превышать 50 процентов от суммы вознаграждения. Такие условия удержания НДФЛ установлены в пункте 4 статьи 226 Налогового кодекса РФ.

Могут возникнуть ситуации, когда организация не может удержать НДФЛ с доходов в натуральной форме. Например, если сотрудник уволился или если сумма НДФЛ слишком велика для того, чтобы удержать ее до конца года.

В этом случае до 1 февраля следующего года организация обязана сообщить об этом в налоговую инспекцию и самому налогоплательщику. Подробнее об этом см. Как поступить налоговому агенту, если НДФЛ удержать невозможно.

Ситуация: нужно ли удержать НДФЛ со стоимости услуг спортивного зала (бассейна), которыми пользуются сотрудники? Организация за счет прибыли, оставшейся после уплаты налогов, оплачивает аренду спортзала (бассейна).

Ответ: да, нужно.

Объектом обложения НДФЛ является доход сотрудника (ст. 209 НК РФ). При оплате услуг спортивного зала (бассейна) доходом признается экономическая выгода, полученная в натуральной форме (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ).

Следовательно, стоимость таких услуг является доходом сотрудников, полученным в натуральной форме, и подлежит обложению НДФЛ. Обязанности по удержанию и уплате НДФЛ в бюджет в данном случае должен исполнять налоговый агент, то есть организация (п. 1 ст. 230 НК РФ).

При этом организация должна обеспечивать индивидуальный учет всех доходов сотрудников, в том числе и полученных ими в форме оплаты услуг спортивного зала (бассейна).

Например, определить величину дохода каждого сотрудника можно исходя из общей стоимости аренды спортивного зала (бассейна) и количества сотрудников, посещающих его.

В этом случае количество сотрудников нужно подтвердить документально, например составить список посещений, с которым ознакомить их под подпись.

Аналогичным образом Минфин России рекомендовал поступать при определении дохода каждого сотрудника, полученного в форме бесплатного питания (письмо Минфина России от 19 июня 2007 г. № 03-11-04/2/167).

Также можно организовать учет посещений спортивного зала (бассейна) по талонам. Для этого следует назначить ответственного, который каждому сотруднику под подпись в специальной ведомости будет выдавать талоны на определенное время.

Стоимость услуг, предоставляемых по талону, можно определить исходя из общей стоимости аренды и общего времени посещений спортивного зала (бассейна).

В дальнейшем ведомости передаются в бухгалтерию, и в конце каждого месяца стоимость предоставленных услуг включается в совокупный доход сотрудника.

Совет: есть аргументы, позволяющие не включать в доход сотрудника стоимость услуг спортивного зала (бассейна) и не удерживать с этой суммы НДФЛ. Они заключаются в следующем.

НДФЛ нужно удержать со всех доходов гражданина, выплачиваемых ему как в денежной, так и в натуральной форме (ст. 209, п. 1 ст. 210 НК РФ). При оплате услуг спортивного зала (бассейна) доходом признается экономическая выгода, полученная в натуральной форме. Чтобы правильно рассчитать налог, доход нужно оценить (ст. 41 НК РФ).

Однако при оплате аренды спортивного зала (бассейна), в котором может заниматься любой сотрудник, определить величину дохода, полученного каждым из них, невозможно. В такой ситуации удержать НДФЛ нельзя. Подобная точка зрения подтверждена постановлениями ФАС Поволжского округа от 13 октября 2005 г. № А57-2297/05-5, Московского округа от 20 мая 2002 г.

№ КА-А40/3028-02 и пунктом 8 приложения к информационному письму Президиума ВАС РФ от 21 июня 1999 г. № 42.

Ситуация: нужно ли удержать НДФЛ с сотрудников при организации праздничного корпоративного мероприятия?

Если у организации отсутствует возможность персонифицировать экономическую выгоду и определить размер доходов, полученных каждым сотрудником, НДФЛ удерживать не нужно.

Объектом обложения НДФЛ является доход сотрудника (ст. 209 НК РФ). При организации корпоративных мероприятий доходом может быть признана экономическая выгода, полученная сотрудником в натуральной форме. Чтобы правильно рассчитать налог, доход нужно оценить (ст. 41 НК РФ) и документально подтвердить его получение конкретным сотрудником (подп. 2 п. 1 ст. 223 НК РФ).

Если выгода сотрудника очевидна, то организация должна исполнить обязанности налогового агента, предусмотренные пунктом 1 статьи 230 Налогового кодекса РФ, и обеспечить индивидуальный учет всех доходов сотрудников.

В том числе полученных ими в натуральной форме во время корпоративного праздника (см., например, письма Минфина России от 14 августа 2013 г. № 03-04-06/33039, от 3 апреля 2013 г. № 03-04-05/6-333, от 15 апреля 2008 г. № 03-04-06-01/86, УФНС России по г. Москве от 22 декабря 2006 г.

№ 21-11/113019, от 27 июля 2007 г. № 28-11/071808).

В подобной ситуации, связанной с предоставлением сотрудникам бесплатного питания, Минфин России рекомендует налоговым агентам определять величину дохода каждого сотрудника исходя из общей стоимости питания и табеля учета рабочего времени (см., например, письмо Минфина России от 19 июня 2007 г. № 03-11-04/2/167).

Однако на практике при проведении корпоративных праздников очень трудно установить, какая именно сумма дохода была получена каждым сотрудником. Поэтому в рассматриваемой ситуации такой способ неприменим.

Дело в том, что проведение корпоративного праздника включает в себя не только питание сотрудников, но и развлекательные мероприятия (например, концертную программу, просмотр кинофильма и т. п.). Участвуя в этих мероприятиях, сотрудники тоже получают доходы в натуральной форме.

Следовательно, для расчета НДФЛ нужно учитывать не только расходы на проведение праздника, но и степень участия в нем каждого сотрудника.

Если у организации отсутствует возможность персонифицировать экономическую выгоду и определить размер доходов, полученных каждым сотрудником, у нее не будет оснований для расчета и удержания НДФЛ. Об этом, в частности, сказано в письмах Минфина России от 14 августа 2013 г.

№ 03-04-06/33039, от 3 апреля 2013 г. № 03-04-05/6-333, от 13 мая 2011 г. № 03-04-06/6-107 и от 15 апреля 2008 г. № 03-04-06-01/86. Такая же позиция отражена в пункте 8 информационного письма ВАС РФ от 21 июня 1999 г. № 42.

И хотя оно касалось еще подоходного налога, выводы этого письма не потеряли своей актуальности и сейчас. Это подтверждается и более поздней арбитражной практикой (см., например, постановления ФАС Московского округа от 23 сентября 2009 г. № КА-А40/8528-09, Северо-Западного округа от 1 ноября 2006 г.

№ А56-2227/2006, Западно-Сибирского округа от 1 марта 2006 г. № Ф04-685/2006(20075-А45-6), Поволжского округа от 16 ноября 2006 г. № А12-4773/06-С36, Уральского округа от 11 мая 2004 г. № Ф09-1773/04-АК).

Принимая решения об отказе в доначислении НДФЛ, судьи поясняют, что получение каждым конкретным сотрудником доходов от участия в корпоративных праздниках должна доказать налоговая инспекция (п. 6 ст. 108 НК РФ).

Ситуация: нужно ли удержать НДФЛ с тех сумм, которыми организация из собственных средств компенсирует расходы сотрудника на содержание ребенка в детском саду?

Ответ на этот вопрос зависит от способа, которым организация компенсирует расходы сотрудника на содержание ребенка в детском саду.

На практике возможны два варианта:

– организация выплачивает определенные суммы непосредственно сотруднику;

– организация оплачивает содержание ребенка по договору, заключенному с детским садом.

В первом случае с доходов, выплаченных сотруднику, надо удержать НДФЛ. Дело в том, что компенсация части родительской платы, предусмотренная пунктом 7 статьи 65 Закона от 29 декабря 2012 г.

№ 273-ФЗ, освобождается от налогообложения только в том случае, если источником этой компенсации являются средства региональных бюджетов. Это следует из положений пункта 42 статьи 217 Налогового кодекса РФ.

Компенсация, которую родителям выплачивают их работодатели, под эту норму не подпадает. Следовательно, суммы таких компенсаций облагаются НДФЛ.

Во втором случае у сотрудника, чьи дети содержатся в детском саду за счет организации-работодателя, образуется доход в натуральной форме. Налогообложение этого дохода зависит от того, какие услуги оплачивает организация.

В счетах на оплату услуг детского сада может быть отдельно указана:

– стоимость образовательных услуг;

– стоимость услуг по присмотру и уходу за ребенком.

Если организация оплачивает образовательные услуги, то в отношении этих сумм сотрудник имеет право на льготу, предусмотренную пунктом 21 статьи 217 Налогового кодекса РФ. Но только в том случае, если детский сад реализует основную общеобразовательную программу дошкольного образования.

Если организация оплачивает услуги по присмотру и уходу за ребенком, налоговых льгот сотрудник не имеет. С этих сумм нужно удержать НДФЛ на общих основаниях.

Если стоимость различных услуг в счетах детского сада не разделяется, НДФЛ нужно удерживать со всей суммы оплаты, которую организация-работодатель перечисляет дошкольному учреждению.

Аналогичные разъяснения содержатся в письмах Минфина России от 27 февраля 2015 г. № 03-04-06/9977 и № 03-04-05/9979.

Ситуация: нужно ли удержать НДФЛ с банковской комиссии, которую организация оплачивает при безналичном перечислении выданного сотруднику займа или за снятие этих сумм в наличной форме?

Ответ: да, нужно.

Объектом обложения НДФЛ является доход гражданина, полученный в виде экономической выгоды в денежной или натуральной форме (ст. 41, 209 НК РФ). К доходам, выплаченным в натуральной форме, относится, в частности, оплата организацией услуг, оказанных в интересах граждан (подп. 1 п. 2 ст. 211 НК РФ).

Чтобы правильно рассчитать налог, доход нужно оценить (ст. 41 НК РФ) и документально подтвердить его получение конкретным человеком (подп. 2 п. 1 ст. 223 НК РФ).

В рассматриваемой ситуации доходом признается комиссия, которую организация выплачивает банку за услугу по переводу суммы займа на счет сотрудника или за выдачу этих сумм наличными. Расходы по оплате комиссии не связаны с деятельностью организации. Организация несет их в интересах своего сотрудника. Следовательно, сумму комиссии нужно включить в состав доходов сотрудника, облагаемых НДФЛ.

Аналогичные разъяснения содержатся в письме Минфина России от 25 ноября 2008 г. № 03-04-06-01/351.

Ситуация: нужно ли удержать НДФЛ с банковской комиссии, которую организация оплачивает при безналичном перечислении дивидендов (доли прибыли) учредителям или за выдачу этих сумм в наличной форме?

Официальные разъяснения контролирующих ведомств по данному вопросу неоднозначны.

Объектом обложения НДФЛ является доход гражданина, полученный в виде экономической выгоды в денежной или натуральной форме (ст. 41, 209 НК РФ). К доходам, выплаченным в натуральной форме, относится, в частности, оплата организацией услуг, оказанных в интересах граждан (подп. 1 п. 2 ст. 211 НК РФ).

Чтобы правильно рассчитать налог, доход нужно оценить (ст. 41 НК РФ) и документально подтвердить его получение конкретным человеком (подп. 2 п. 1 ст. 223 НК РФ).

По мнению Минфина России, в рассматриваемой ситуации таким доходом признается комиссия, которую организация выплачивает банку за услугу по переводу дивидендов на счета учредителей или же за выдачу этих сумм в наличной форме.

Представители финансового ведомства считают, что организация несет эти расходы в интересах учредителей. Следовательно, она обязана включить сумму комиссии в состав их доходов, облагаемых НДФЛ (письмо от 25 ноября 2008 г.

№ 03-04-06-01/351).

Однако в письме ФНС России от 15 сентября 2010 г. № ШС-37-3/11236 отражена другая точка зрения. По мнению представителей налогового ведомства, оплата организацией такой комиссии не приводит к образованию дохода в натуральной форме, облагаемого НДФЛ.

Такая позиция основана на положениях пункта 2 статьи 29 Закона от 8 февраля 1998 г. № 14-ФЗ и пункта 1 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ. Согласно этим нормам организация обязана обеспечить получение учредителями причитающихся им дивидендов любым не противоречащим законодательству способом.

Например, путем перечисления дивидендов на банковские счета учредителей. А поскольку услуги банка по перечислению дивидендов оказываются самой организации и в ее интересах, включать стоимость этих услуг в состав доходов учредителей неправомерно. Этот вывод подтверждает судебная практика (см.

, например, постановление ФАС Волго-Вятского округа от 8 ноября 2010 г. № А43-2399/2010).

Учитывая неоднозначность разъяснений контролирующих ведомств, окончательное решение в рассматриваемой ситуации организация должна принять самостоятельно.

При этом не исключено, что, если организация не удержит НДФЛ с суммы банковской комиссии, налоговая инспекция привлечет организацию к ответственности за неисполнение обязанностей налогового агента.

В таком случае свою позицию организации придется отстаивать в суде (ст. 138 НК РФ).

Уплата НДФЛ в бюджет

Организация должна перечислить НДФЛ в бюджет не позднее дня, следующего за датой фактического удержания налога (п. 6 ст. 226 НК РФ). Поэтому не платите НДФЛ до тех пор, пока он не будет фактически удержан с доходов сотрудников (п. 9 ст. 226 НК РФ).

Пример удержания НДФЛ с премии, выданной сотруднику в натуральной форме

15 января организация выдала экономисту А.С. Кондратьеву премию по итогам работы за год в виде автомобиля. В «Альфе» Кондратьев работает по совместительству. Стандартные налоговые вычеты на детей организация ему не предоставляет, так как он получает их по основному месту работы.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Стоимость автомобиля (с учетом НДС) составляет 300 000 руб. Она вошла в налоговую базу по НДФЛ за январь. НДФЛ с нее составил:

300 000 руб. × 13% = 39 000 руб.

Ежемесячный доход сотрудника, который он получает в организации, составляет 30 000 руб. Максимальная сумма НДФЛ, которая может быть с него удержана, – 15 000 руб. (30 000 руб. × 50%).

Часть этой суммы – 3900 руб. (30 000 руб. × 13%) – составят текущие платежи по НДФЛ. Значит, на удержание НДФЛ по премии, выданной в натуральной форме, можно направить не более 11 100 руб.

в месяц (15 000 руб. – 3900 руб.).

Расчеты по НДФЛ для Кондратьева представлены в таблице:

| Месяц | Доход в денежной форме, руб. | Текущие платежи по НДФЛ, руб. | НДФЛ с премии, выданной в натуральной форме, руб. |

| Январь | 30 000 | 3900 | 11 100 |

| Февраль | 30 000 | 3900 | 11 100 |

| Март | 30 000 | 3900 | 11 100 |

| Апрель | 30 000 | 3900 | 5700 |

Таким образом, Кондратьев погасил свою задолженность по НДФЛ перед бюджетом в апреле.

Организация перечисляла налог в бюджет по мере его фактического удержания с сотрудника.

Источник: http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/ndfl/kogda_i_kak_uderzhivat_ndfl_s_dokhodov_v_naturalnoj_forme/3-1-0-900

Приведен пример отражения в 6-НДФЛ дохода в натуральной форме

| Peshkova / Shutterstock.com |

Налоговики разъяснили, как следует заполнять расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в случае выплаты сотруднику дохода в натуральной форме без удержания суммы налога (письмо ФНС России от 22 мая 2017 г. № БС-4-11/9569).

Напомним, что налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450@ (абз. 3 п. 2 ст. 230 Налогового кодекса).

При этом раздел 1 расчета по форме 6-НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода.

По стр. 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода с учетом положений п. 5 ст.

226 НК РФ и п. 14 ст. 226.1 НК РФ.

Фактически по данной строке отражается общая сумма налога, не удержанная налоговым агентом с полученных физлицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме.

В то же время при получении доходов в натуральной форме дата фактического получения дохода определяется как день передачи доходов в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ).

При получении налогоплательщиком дохода в натуральной форме удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты (абз. 2 п. 4 ст. 226 НК РФ).

Вместе с тем при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ).

В рассмотренном примере организация передала 19 сентября 2016 года работнику доход в натуральной форме. При этом очередная выплата денежных средств данному работнику была произведена 28 сентября 2016 года.

Соответственно, данная операция должна быть отражена в расчете по форме 6-НДФЛ за девять месяцев 2016 года следующим образом:

- в разделе 1 по стр. 020, 040, 070 указываются соответствующие значения. При этом, поскольку налог удержан при выплате дохода 28 сентября 2016 года, данная операция по стр. 080 не отражается;

Источник: http://news.advokat-cherepovec.ru/buh-uchet-i-nalogi/priveden-primer-otrajeniia-v-6-ndfl-dohoda-v-natyralnoi-forme.html

Сумма удержанного налога в 6 ндфл это

Любой налоговый агент, являющийся налогоплательщиком, обязан сделать исчисления НДФЛ из заработной платы своих сотрудников, и сделать перечисления налоговых сумм в Казну Государства.

Результаты полученных данных по налоговым обязательствам представляются в расчете по форме 6-НДФЛ, которая ежеквартально сдается в фискальный орган. Зачастую после расчетов отличается сумма исчисленного и удержанного налога, 6-НДФЛ отображает эти суммы в Разделе 1 в разных строках.

Рассмотрим в чем разница этих показателей. В 2018 году действует новая форма отчетного документа, утвержденная Приказом ФНС № ММВ-7-11/18 от 17.01.18г.

Что означает исчисленный НДФЛ?

Исчисленный налог – это НДФЛ расчеты, которые производятся путем перемножения суммы полученного дохода работников и применяемой ставки налогообложения.

Нужно отметить, что размер полученной прибыли при расчете может быть меньше на размер налоговых вычетов (если таковые применяются к определенному сотруднику).

Прописывается в поле 040 «сумма исчисленного налога», начисленный доход пишется в поле 020, а налоговые вычеты – поле 030.

Таким образом, ячейка 040 6-НДФЛ рассчитывается по следующему выражению:

Где СН – ставка налогообложения.

Важно отметить, что форма 6-НДФЛ содержит еще такие строки:

- начисленный доход в виде дивидендов – «025»;

- исчисленный налог с доходов в виде дивидендов – «045».

Поле 045 с ячейками определяется путем перемножения суммы начисленного дохода в виде дивидендов и суммы ставки налогообложения, применяемой к данному виду налогооблагаемого дохода.

Отметим, что указанная сумма полученных доходов в этом выражении и сумма исчисленного подоходного налога указывается в том числе, то есть она включается в общий размер дохода, начисленного и в общий размер исчисленного НДФЛ.

Заполнение 6-НДФЛ за 1 квартал 2018

Что означает удержанный НДФЛ?

Удержанный НДФЛ – это размер налога, который в обязательном порядке удерживается из заработной платы и иных видов дохода физлиц. Важным моментом считается то, что удержания налога производятся только из фактически полученных сумм дохода.

Работодатель обязан при получении выплат сотрудниками сумму налоговых удержаний направить платежным поручением в Казну (ст.226 абз.1 п.4 НК РФ). В 6-НДФЛ поле 070 прописывает сумму удержанных налоговых обязательств в общем размере по всем налоговым ставкам.

Размер налога указывается нарастающим итогом с начала отчетного периода (года).

В случае, когда доход наемным работником получен в виде материальной выгоды, либо в натуральной форме, удержание НДФЛ становится невозможным. Но он все-таки должен быть удержан из любых других видов денежных получений.

При данном расчете действует правило, согласно статье 226 абз.2 п.4 НК РФ сумма удержаний не может превышать 50% получения дохода в денежном выражении.

Сумма удержанного налога в 6-НДФЛ отображается в строке 070 только с тех выплат, которые были произведены на дату составления отчета.

Код места нахождения (учета) в 6-НДФЛ

Нюансы заполнения

При заполнении формы нужно знать важный нюанс, сумма исчисленного налога рассчитывается тогда, когда наемный работник получил доход. Например, заработная плата считается выплаченной:

- последнего числа месяца начисления зарплаты;

- последний рабочий день при увольнении либо при расторжении трудового договора до окончания месяца начисления зарплаты;

Если дело касается премий, либо пособий по временной потере трудоспособности, датой выплаты считается дата фактического получения денежных средств.

Следовательно, в отчете 6-НДФЛ будут отражены пособия и премии, которые были фактически выплачены работникам на дату составления отчета.

То есть, если 6-НДФЛ подается за полугодие, значит, в строку дохода включаются все фактические выплаты пособий и премий, произведенные до 30 июня. А начисленные, но не выплаченные суммы в расчет не включаются (в т.ч. отпускные).

Скачать 6-НДФЛ бланк

Источник: https://LawCount.ru/nalog/summa-ischislennogo-i-uderzhannogo-naloga-6-ndfl/

Сумма исчисленного и удержанного налога 6-НДФЛ: должны быть равны?

При заполнении Расчета по подоходному налогу по форме 6-НДФЛ используется шаблон, приведенный в Приказе от 14.10.2015 г. под регистрационным № ММВ-7-11/450@ (авторства ФНС). Сумма исчисленного и удержанного налога в 6-НДФЛ – одни из ключевых показателей в документе. Их соотношение показывает, насколько правильно на предприятии организован учет.

Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

В бланке Расчета для группы исчисленных налогов отведена строка 040.

В составе этой суммы показывается величина подоходного налога, базой для определения которого является итог из графы 020 (налогооблагаемые доходы) за минусом вычетов (ячейка под номером 030).

Налог, который берется с суммы дивидендных доходов, должен отражаться обособленно. Для него предназначена строка 045. Вычисление этого показателя производится путем перемножения ставки налога и суммы начисленных дивидендных доходов. При внесении информации об исчисленном НДФЛ необходимо обеспечить соблюдение таких требований:

- налог показывается при условии фактического получения физическим лицом дохода;

- начисленные выплаты, срок перечисления которых не наступил, не учитываются.

Для начислений в виде заработка за отработанное время датой получения дохода признается последний день в месяце, за который осуществляются расчеты.

В отношении премий действует правило отождествления даты фактического получения с днем перечисления физическому лицу денег.

При увольнении ориентироваться надо на последнюю отработанную смену (или дату расторжения трудового соглашения с сотрудником).

Как показать удержанный НДФЛ

Накопленная величина по произведенным удержаниям подоходного налога фиксируется в строке 070.

В эту категорию налогов входят суммы, которые работодатель (налоговый агент) вычитает из общего дохода физического лица и признает удержанными в момент фактической выдачи человеку.

При ведении расчетов в безденежной форме идентифицировать дату удержания нельзя. Налог в таких ситуациях подлежит вычитанию из других видов доходных начислений (но не более половины суммы заработка).

Важные нюансы

Равенство показателей по исчисленному и удержанному налогу не является обязательным. Если в 6-НДФЛ сумма удержанного налога больше исчисленного, это не считается ошибкой.

Обоснованием такой позиции выступает письмо, изданное ФНС 16.05.2016 г. под № БС-4-11/8609.

Причина несовпадений итоговых величин в разных походах к определению даты образования у налогового агента начисленного налога и удержанного.

При возникновении вопросов по разнице в показателях у контролирующего органа налоговым агентом составляется пояснительная записка. Когда в 6-НДФЛ сумма исчисленного налога меньше удержанного или наоборот, бухгалтер должен перепроверить правильность заполнения формы. При условии, что ошибки не были выявлены, необходимо подготовить документальное обоснование причин несоответствия.

Источник: http://nedvizhimost-kazan.ru/summa-uderzhannogo-naloga-v-6-ndfl-eto/