Когда и куда сдавать действующую форму 4-ФСС, как ее правильно заполнить

Каждый хоть раз в жизни, но брал больничный. Простуда, грипп, сломанная нога, отпуск по уходу за ребенком – все это оплачивается совместно ответственной организацией и социальным фондом. Фонд оплачивает первые три дня любого больничного, за остальное платит предприятие.

Именно в форме 4-ФСС отражаются все выплаты по больничным, и именно она предоставляется в фонд социального страхования каждый квартал.

Кто и в каких случаях использует форму

- Все предприятия и организации вне зависимости от сопутствующих обстоятельств, размера штата, размера выручки и чего бы то ни было ещё.

- Все индивидуальные предприниматели, в штате которых числится хоть один сотрудник. Те же ИП, чей штат состоит исключительно из них самих, освобождены от подачи формы.

При этом перед тем, как её подавать, работодатель должен оплатить 2,9% от зарплаты работника при временной нетрудоспособности или материнстве и от 0,2% до 8,5% по травматизму (точный размер выплаты определяет ФСС сообразно случаю).

Сроки и способы её подачи

Форма сдается каждый квартал, полугодие, девятый месяц и год (в бумажном варианте):

- С 1 по 20 апреля за квартал;

- С 1 по 20 июля за полугодие;

- С 1 по 20 октября за 9 месяцев;

- С 1 по 20 января за год.

Есть три способа её подачи:

- Лично в ФСС по месту регистрации. Этот способ наиболее гибок – если возникнут какие-то вопросы, ответить на них можно будет прямо на месте. Кроме того, на руках останется документ с печатью инспектора.

- По электронным каналам. Для того чтобы это стало возможно, нужно заключить договор с конкретным отделением ФСС, которое пришлет оператора, который все настроит. Главный плюс такого подхода – возможность отправить форму онлайн в любой момент, но у него есть и минусы. В электронике не все стабильно, и бывали случаи, когда отправленный отчет приходил в ФСС с ошибками, хотя при отправлении с ним все было нормально.

- По электронной почте. Главный минус – сбои связи и то, что оператор ФСС будет обрабатывать документ и может допустить ошибки. Пользоваться этим способом стоит только если отчетность у предприятия нулевая и путаться не в чем.

Порядок формирования и заполнения новой формы в программе 1С вы можете посмотреть на следующем видео:

Порядок заполнения

Главное при заполнение формы – аккуратность. Ошибки повлекут за собой проблемы, и хотя их можно исправить, это довольно трудно, и лучше не попадать в подобную ситуацию.

Здесь вы можете бесплатно скачать бланк и пример заполнения документа

- Титульный лист:

- Номер корректировки. Не заполняется при подаче первичного отчета.

- Отчетный период (код). Указывается соответственно 03, 06, 09 или 12 для первого, второго, третьего и четвертого кварталов года.

- Прекращение деятельности. Не заполняется, если только организация не собирается ликвидироваться. Если собирается, ставится буква «Л».

- Полное наименование. В этом поле нужно проставить полное название организации в соответствии с учредительным документом. В остальных полях этой графы проставляют ИНН, КПП, ОГРН и остальную информацию.

- Шифр плательщика. В первых трех ячейках указывают категорию в соответствии с приложением №1 к Порядку заполнения расчета. В следующих двух – в соответствии с приложением №2, в последних – в соответствии с приложением №3.

- Численность работников. Здесь указывается число застрахованных работников, а также число женщин, находящихся в отпуске по беременности и родам, и работников, находящихся в полуторагодичном отпуске по уходу за ребенком.

- Раздел 1. В нем речь идет о больничных и выплатах при временной нетрудоспособности:

- Графа 1. В ней указываются задолженности организации перед ФСС и задолженности ФСС перед организацией.

- Графа 2. В ней суммируются взносы за текущий и предыдущие кварталы. В отчете за первый квартал эта цифра указывается за три месяца, в последующих кварталах она растет, поскольку указывается за 6, 9 и 12 месяцев соответственно.

- Раздел 2. В нем речь идет о травмах на производстве и профессиональных заболеваниях. В нем указывается сумма взносов для физических лиц, данные о применении пониженного тарифа для страховых взносов, суммы, на которые необходимо начислять взносы, суммы, которые не облагаются налогом.

Как исправлять ошибки

Если при заполнении формы были сделаны ошибки (а это весьма вероятно, учитывая количество таблиц и перекрестных ссылок), форма заполняется заново и подается в ФСС с пометкой «Номер корректировки – 001». При этом важно помнить, что:

- Подавать уточняющие формы стоит по мере обнаружения ошибок. Если бухгалтер обнаружил ошибку через год, все равно следует подать уточняющую форму, иначе предприятие может быть обвинено в недобросовестности.

- Подавать уточняющие формы необходимо, только если обнаружилась недоимка в пользу предприятия. В этом случае подать исправляющий документ – обязанность. В остальных же случаях (если организация переплатила или просто подала где-то неверные цифры, которые ничего не изменили) это не обязанность, а право.

Уточненный вариант подается, если:

- Допущены ошибки (как приводящие к изменению суммы страховых взносов, так и нет).

- Есть искаженные, не отраженные или отраженные не полностью сведения.

- В расчете есть недостоверная информация.

Подавать её стоит в той форме, которая действовала в тот расчетный период, о котором идет речь.

В поле «Тип корректировки» указывается:

- 1 – уточнение в части уплаты взносов.

- 2 – уточнение в суммах пенсионного страхования, которые были начислены.

- 3 – уточнение в связи с изменением в суммах начисленных взносов медицинского страхования и других взносов, не затрагивающих личную информацию.

Источник: http://ZnayDelo.ru/document/forma-4-fss.html

4-ФСС за 2 квартал 2018

Июль – традиционное время сдачи полугодовых отчетов. Тема этой публикации – заполнение расчета 4-ФСС за 2 квартал 2018 года. Поговорим об особенностях отчета, методах его составления и сроках сдачи.

Новая форма 4-ФСС: кто отчитывается по производственному травматизму

В 2018 году действует скорректированная редакция отчета, трансформации которой утверждены приказом ФСС РФ № 275 от 07.06.2017. Обновление не коснулось самого расчета, лишь в титуле добавлено поле, которое заполняется бюджетными учреждениями, а в таблице 2 – стр. 1.

1 «Сведения о задолженности реорганизованных фирм» и стр. 14.1 о задолженности обособленных подразделений. При подсчете итоговых данных (стр. 18) соответственно учитываются и суммы, указанные в новых строках.

Еще одно изменение касается показателя среднесписочной численности – на титуле он отражается из расчета с начала года, а не на отчетную дату.

Все компании со статусом юридического лица сдают отчет ежеквартально. Наступает время сдачи 4-ФСС за 2 квартал 2018. Скачать бланк отчета можно на нашем сайте, или любом ресурсе, специализирующемся на предоставлении бухгалтерских услуг и информировании об изменениях отчетности.

Заметим, что отчитываются по этой форме даже те, кто не осуществляет выплат сотрудникам и не ведет деятельность, поскольку зарегистрированные фирмы ставятся на учет в ФСС в качестве работодателей автоматически.

ИП отчитывается лишь в том случае, если зарегистрирован в ФСС как работодатель, и заявить об этом в орган соцстраха он должен сам.

Структура отчета 4-ФСС за 2 квартал 2018

Бланк 4-ФСС за 2 квартал 2018 представляет собой форму, состоящую из титульного листа и 6-ти таблиц:

- 1 – расчет базы для отчислений;

- 1.1 – информация для расчета отчислений по сотрудникам, временно работающим у других работодателей;

- 2 – расчеты по страхованию от несчастных случаев на производстве;

- 3 – затраты на соцстрахование;

- 4 – численность лиц, получивших производственные травмы;

- 5 – сведения об итогах оценки условий труда (СОУТ) и медосмотрах персонала (ПМО) на начало отчетного года.

Обязательными к заполнению (даже в нулевом варианте) являются таблицы 1, 2 и 5.

В первых двух рассчитывается база и сумма начисленных и уплаченных взносов (либо проставляются нули), таблица 5 заполняется в 1-м квартале, затем на протяжении года сведения переносятся, не изменяясь.

Информация по СОУТ отражается по состоянию на начало отчетного года, как и данные по ПМО. Остальные таблицы оформляются при необходимости или исходя из специфики предприятия.

4-ФСС 2 квартал 2018: срок сдачи

Сроки представления отчета зависят от способа его передачи:

- расчет, выполненный на бумаге – до 20 июля 2018 включительно;

- электронная версия расчета – не позже 25 июля 2018.

Право подачи отчета на бумаге имеют предприятия и ИП, среднесписочный контингент которых не более 25 человек. Остальные отчитываются по телекоммуникационным каналам связи.

Отчет 4-ФСС за 2 квартал: тонкости составления

Расчет аккумулирует сведения нарастающим итогом с начала года. Следовательно, приступая к заполнению формы за 2 квартал (а точнее, за полугодие) необходимо учесть данные 1-го квартала.

В титульном листе указывают сведения о работодателе:

- рег. номер страхователя, присвоенный компании в ФСС;

- номер корректировки (первичный — 000, уточняющие по порядку 001, 002 и т.д.);

- поля «ИНН» и «ОГРН»/«ОГРНИП» заполняют юрлица и ИП, «КПП» — только предприятия;

- № телефона (с кодом города);

- при подписании отчета доверенным лицом, обязательна отметка о реквизитах доверенности.

В таблице 1 фиксируют суммы начисленных выплат персоналу (ФОТ):

- с начала года;

- за три месяца отчетного квартала с разбивкой построчно – отдельно облагаемые и необлагаемые взносами.

Величина облагаемых начислений и является базой для расчета взносов. Ниже отражают тариф взносов, установленный для конкретного страхователя.

В таблице 2 фиксируют суммы отчислений за период с начала года и помесячно за отчетный квартал. Исчисляют их, умножая величину облагаемой базы на действующий тариф. Последовательность заполнения бланка такова:

- В стр. 1 указывают задолженность на начало года (она соответствует стр. 19 отчета за 2017 год и не изменяется на протяжении года);

- В стр. 2 фиксируется расчетная сумма взносов с начала года общей суммой, за отчетный квартал и с разбивкой по месяцам – за апрель, май и июнь;

- В стр. 16 отражаются уплаченные суммы взносов (в том же порядке – величина перечисленных за полугодие и во втором квартале – общей суммой и помесячно);

- В стр. 19 исчисляется задолженность перед ФСС (стр. 8 – стр. 18), обычно равная сумме взносов, начисленной в последний месяц квартала, поскольку в бухучете предусмотрены правила расчета отчислений по завершении месяца и перечисления их суммы в следующем.

Применяя теоретические знания по составлению отчета 4-ФСС, заполним форму на наглядном примере.

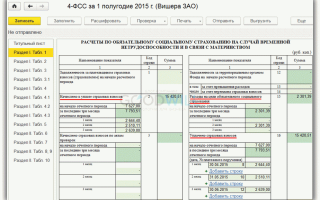

Заполнение 4-ФСС за 2 квартал 2018: пример

Исходные данные компании ООО «Рино»:

| Период | Облагаемый ФОТ в руб. | Тариф ФСС, % | Сумма взносов в руб. | ||

| Начислено (гр. 2 х гр. 3) | Уплачено | ||||

| дата | сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Задолженность за декабрь – 4000 руб. | 0,20 | ||||

| Январь | 2 250 000 | 4 500 | 11.01 | 4 000 | |

| Февраль | 2 100 000 | 4 200 | 09.02 | 4 500 | |

| Март | 2 200 000 | 4 400 | 12.03 | 4 200 | |

| 1 квартал 2018 | 6 550 000 | 13 100 | 12 700 | ||

| Апрель | 2 130 000 | 4 260 | 10.04 | 4 400 | |

| Май | 2 500 000 | 5 000 | 14.05 | 4 260 | |

| Июнь | 3 100 000 | 6 200 | 05.06 | 5 000 | |

| 2 квартал 2018 | 7 730 000 | 15 460 | 13 660 | ||

| Всего за полугодие 2018 | 14 280 000 | 28 560 | 26 360 | ||

| Задолженность за июнь – 6 200 руб. (4000 + 13 100 – 12 700 + 15 460 – 13 660) |

Работающих инвалидов на предприятии нет, выплат по возмещению ущерба, причиненного в связи с производственной травмой, не производится. Составим расчет:

4-ФСС за 2 квартал 2018 – форма несложная. Однако, прежде чем сдавать ее в ФСС, следует проверить и увязать данные расчета с учетной информацией – задолженность на начало года, суммы (начисленные и уплаченные), остаток задолженности на конец отчетного квартала.

Источник: https://spmag.ru/articles/4-fss-za-2-kvartal-2018

Коды расчетного и отчетного периода при заполнении расчета по страховым взносам

Принимая на работу каких-либо сотрудников, работодатель должен правильно понимать, что на него накладывается не только ответственность по выплате заработной платы, но еще и по оплате всевозможных страховых взносов, а также составлению отчетности в государственные органы.

https://www.youtube.com/watch?v=Rh1T7EeJIns

В частности, каждый работодатель должен сдавать ежеквартально расчет по выплаченным страховым взносам для того, чтобы государственные органы могли удостовериться, что компания ведет свою деятельность в полном соответствии с установленными нормами законодательства.

Именно поэтому в процессе оформления важно правильно указывать коды расчетного и отчетного периода в расчете по страховым взносам в 2018 году с учетом всех внесенных изменений.

Определение терминов

В 2018 году контроль над выплатой всевозможных страховых взносов осуществляется уже Налоговой службой, в связи с чем теперь отчетность подается именно в отделения этого контрольного органа.

При этом многие не знают о том, что в соответствии с последними изменениями в действующем законодательстве была введена новая форма отчетности, которую нужно будет подавать уже по результатам первого квартала 2018 года.

Инструкция по заполнению документа

В новой форме расчета объединились существующие раньше документы 4-ФСС и РСВ-1, в связи с чем при подаче отчетности требуется указание следующей информации:

- рассчитанные взносы на социальное, пенсионное и медицинское страхование;

- полный перечень выплаченных пособий;

- персонифицированная информация о сотрудниках компании.

Стоит отметить тот факт, что в данном расчете не нужно указывать информацию о сделанных страховых взносах, и по ним нужно будет сдавать отчетность в Фонд социального страхования, заполняя сокращенную форму 4-ФСС.

В связи с этим не нужно указывать в этой документации какую-то информацию, связанную с переплатой или же задолженностью по взносам, которая осталась по окончанию предыдущих периодов.

Таким образом, в новом расчете присутствует достаточно большое количество информации, но при этом заполнение всего отчета полностью является необязательным.

Коды расчетного и отчетного периода в расчете по страховым взносам в 2018 году

Подача единого расчета по страховым взносам осуществляется каждый квартал, и делается это до 30-го числа того месяца, который идет за отчетным периодом. В данном случае нужно обязательно указать код того или иного периода, взяв его в приложении №3, которое опубликовано к принятому Порядку оформления таких документов.

Сами же коды выглядят следующим образом:

| 1 квартал | 21 или 51 в случае ликвидации (реорганизации) компании. |

| Полугодие | 31 или 52 в случае ликвидации (реорганизации) компании. |

| Девять месяцев | 33 или 53 в случае ликвидации (реорганизации) компании. |

| Полный год | 34 или 90 в случае ликвидации (реорганизации) компании. |

При этом стоит отметить тот факт, что это далеко не все коды, которые нужно указывать в процессе оформления такой документации. Помимо этого, занимаясь оформлением единого расчета, придется также заниматься заполнением кодов категории застрахованного лица, кодов видов различных бумаг, а также еще целого ряда других номеров, присвоенных в соответствии с теми или иными нормативными актами.

Расположение кодов расчетного периода на бланке Расчета по страховым взносам

Порядок и форма подачи

Расчет должен подаваться, как говорилось выше, до 30-го числа того месяца, который идет после первого, второго и третьего квартала. Эти сроки являются утвержденными действующим законодательством и прописаны в пункте 7 статьи 431 Налогового кодекса, который начал действовать в 2018 году.

Таким образом, в связи с введением нового законодательства после первого квартала отчетность нужно подавать:

| После первого квартала | 2 мая |

| После второго квартала | 31 июля |

| После третьего квартала | 30 октября |

| После четвертого квартала | 30 января |

Все компании и предприниматели, деятельность которых характеризуется среднесписочной численностью сотрудников более 25 человек, должны отправлять документацию исключительно в электронной форме, используя телекоммуникационные каналы связи. Если же общая численность работников оставляет менее 25 человек, то в таком случае отчетность подается исключительно на бумажных носителях. Эта особенность подачи единого расчета прописана в пункте 10 статьи 431 Налогового кодекса.

Если же компания имеет какие-либо обособленные подразделения, которые начисляют выплаты физическим лицам, то в таком случае они должны будут также подавать отчетность, но уже в те отделения налоговой, которые расположены на их территории. При этом в данной ситуации нет никакой разницы в том, есть ли у филиала собственный расчетный счет или отдельный баланс.

Первый раздел документа должны заполнять все лица, которые выплачивают средства в пользу физических лиц. В частности, нужно указать здесь сводную информацию по тем суммам, которые должны выплачиваться на протяжении расчетного периода по пенсионным, социальным и медицинским взносам.

Также именно в этом разделе нужно указать перечень сумм, которые отправляются в Пенсионный фонд в соответствии с дополнительным тарифом, а также те взносы, которые делаются в целях обеспечения сотрудников дополнительным социальным страхованием. Каждая такая величина изначально должна указываться целиком, и только потом ее уже указывают за последние три месяца, осуществляя разбивку по всем месяцам.

Помимо этого, для каждого отдельного типа взносов потребуется указание конкретного кода бюджетной классификации, и это является обязательным требованием, благодаря которому сотрудники Налоговой службы могут зафиксировать на лицевом счете плательщиков задолженность по тем или иным кодам.

Также обязательно нужно заполнить второй раздел с указанием персонифицированной информации по всем застрахованным лицам, в то время как заполнение второго является обязательным только для тех предпринимателей, которые ведут деятельность в области организации фермерских хозяйств.

Ответственность за несоблюдение сроков

В случае несоблюдения установленных сроков за первый квартал Налоговая служба имеет право привлечь компанию или частного предпринимателя к административной ответственности, возложив на нее соответствующую сумму штрафа.

На сегодняшний день стандартная сумма штрафа составляет 5% от общей суммы страховых взносов, которые должны быть выплачены, но при этом стоит отметить тот факт, что при расчете данного штрафа налоговые органы уберут ту сумму, которая была перечислена в срок.

Если в установленные сроки предприниматель оплачивает только определенную часть взносов, то в таком случае сумма штрафа рассчитывается в виде разницы между общей суммой, прописанной в документации, и той, которая была фактически перечислена в бюджет.

Отдельное внимание стоит уделить тому, что при подаче отчетности в срок с наличием в ней каких-либо расхождений между общей суммой и суммой взносов по каждому отдельному сотруднику документация будет в принципе считаться неподаной, и на исправление отчетности предпринимателю будет предоставлено всего пять дней.

Что делать, если допущена ошибка

В процессе оформления отчетности в любой момент может возникнуть такая ситуация, что уполномоченное лицо некорректно ввело ту или иную информацию. В такой ситуации нужно отталкиваться от того, к каким последствиям привела данная ошибка.

Если же в связи с ошибкой никаких изменений в результатах вычислений не произошло, то в таком случае предприниматель уже имеет право самостоятельно определиться с тем, нужно ли сдавать уточненные расчеты.

Источник: http://buhuchetpro.ru/kody-raschetnogo-i-otchetnogo-perioda-v-raschete-po-strahovym-vznosam/

Порядок составления расчета по форме 4-ФСС

Расчет по форме 4-ФСС стал иным вследствие перехода к налоговой службе контрольных функций в сфере начисления и уплаты страховых взносов. В статье пойдет речь о правилах внесения сведений в обновленную форму, а также о порядке и сроках ее представления.

Кто должен подавать расчет 4-ФСС

Сроки подачи расчета

Правила формирования расчета 4-ФСС

Как составляется и сдается уточненный расчет 4-ФСС

Страхователь ликвидируется — как сдать расчет 4-ФСС

Подача расчета при намерении возместить расходы по страхованию

Кто должен подавать расчет 4-ФСС

Подавать расчет 4-ФСС должны все субъекты хозяйственной деятельности, включая организации, индивидуальных предпринимателей и представителей иностранных компаний, если они используют наемный труд и выплачивают работникам заработную плату. Даже физлица, нанимающие работников по договору, предусматривающему выплату некоего дохода, должны подавать такой отчет.

ОБРАТИТЕ ВНИМАНИЕ! Физические лица, не зарегистрированные как ИП, не имеют права на внесение записей в трудовые книжки, но должны заключать трудовые соглашения с наемными работниками, а значит, обязаны начислять страховые взносы. Дело в том, что все трудящиеся в обязательном порядке страхуются от несчастных случаев.

В рамках этой процедуры производится уплата соответствующих страховых взносов в ФСС. Обязанность по их начислению и переводу на счет фонда возложена на работодателя, даже если у него нет статуса ИП.

При этом работодатель должен быть зарегистрирован в установленном порядке как страхователь в 30 дней с даты оформления трудового соглашения с работником.

Функции администрирования страховых взносов с начала 2017 года перешли к Федеральной налоговой службе, в связи с чем в НК РФ была введена новая 34-я глава.

Взносы по временной нетрудоспособности и в связи с материнством перешли под контроль налоговиков. Взносы же на травматизм остались подконтрольны соцстраху.

Таким образом, отчеты в ФСС сдаются, но только в отношении взносов от несчастных случаев.

Форма расчета по форме 4-ФСС определена приказом ФСС РФ от 26.09.2016 № 381. Здесь же приводятся правила, как следует заполнять отчетный документ.

Сроки подачи расчета

Представление расчета на бумажном носителе надо обеспечить до 20-го числа месяца, идущего первым после окончания квартала. Для отчета, представляемого в электронном виде, эти сроки сдвинуты на 25-е число этого же месяца.

ВАЖНО! Если штат работников превышает 25 человек, то плательщику взносов разрешено отчитываться только в электронной форме.

Законодательством предусмотрены санкции за недисциплинированность при сдаче расчета по форме 4-ФСС. Если плательщик не впишется во временные рамки, ему может грозить штраф в 5-процентном размере от величины суммы к уплате за прошедший квартал.

Данная штрафная санкция будет начисляться за каждый просроченный месяц, независимо от того, полный он или нет. Есть нижний предел такого штрафа, ниже которого опускаться контрольный орган не будет, — 1 тыс. руб. Но есть и предел, выше которого взимать санкции запрещено, — 30% от суммы неуплаченных взносов.

Помимо такого штрафа, налагаемого обычно на организацию, наказать деньгами за это нарушение могут и должностное лицо — на сумму от 300 до 500 руб.

Правила формирования расчета 4-ФСС

При формировании расчета по форме 4-ФСС следует исходить из правил, содержащихся в приказе ФСС РФ от 26.09.2016 № 381 (прил. 2):

- внести в форму информацию можно двумя способами — на компьютере либо на бумажном носителе, используя ручку с черной или синей пастой;

- в графах, где отсутствуют показатели для внесения, следует ставить прочерки;

- обязательно надлежит заполнять титульный лист, а также 1-ю, 2-ю и 5-ю таблицу даже при отсутствии начисления страховых взносов, другие табличные формы разрешается не подавать, если нет соответствующей информации;

- при наличии исправительных записей их действительность должна быть заверена подписью лица, уполномоченного для этого действия (или представителя, наделенного полномочиями), и печатью (при наличии).

Фонду соцстраха дается 2 месяца с момента представления расчета для того, чтобы проверить поданную информацию. При наличии сомнений в достоверности сведений или обнаружении ошибок специалисты контрольного органа направляют плательщику взносов уведомление. В нем содержится требование представить в территориальное отделение фонда уточняющие документы или исправить данные в отчете.

Может так произойти, что страхователь в прошедшем периоде оплачивал мероприятия, направленные на снижение угрозы травматизма. Если такие затраты подтверждены документально и есть намерение возместить их из средств фонда, то вместе с 4-ФСС ему надлежит представить и расчет произведенных расходов. Форма для этих целей рекомендуется ФСС РФ в письме от 02.07.2015 № 02-09-11/16-10779.

Как составляется и сдается уточненный расчет 4-ФСС

Если сдается уточненный расчет, то следует использовать форму, которая была действительна в том отчетном периоде, за который представлялся отчетный документ, даже если в новом периоде эта форма подверглась изменениям. Номер корректировки проставляется в отведенном для этого поле на титульном листе. В оригинальном расчете это поле не заполняется.

Переход контрольных функций по страховым взносам к ФНС повлек некоторые сложности при уточнении показателей за 2016 год. Однако оба ведомства еще до момента передачи функций администрирования, предвидя такие трудности, согласовали правила представления уточняющих расчетов за этот период. Эти правила изложены в виде совместного информационного письма ФСС и ФНС.

Согласно изложенным в нем положениям корректирующий 4-ФСС расчет за периоды до 01.01.2017 следует подавать в Фонд соцстраха, туда же следует обращаться за возвратом переплаты, если она возникла в 2016 году. А вот образовавшуюся недоимку платить уже надо по реквизитам, которые даны плательщику налоговиками.

Соответственно и КБК будет тот, который указан налоговой инспекцией.

Страхователь ликвидируется — как сдать расчет 4-ФСС

Если возникает необходимость в ликвидации юридического лица или прекращении деятельности ИП, расчет 4-ФСС тоже сдается. В таких обстоятельствах на титульном листе расчета ставится буква «Л» в графе, отведенной для фиксации факта «Прекращение деятельности».

СЛЕДУЕТ ОТМЕТИТЬ: Срок сдачи отчета при ликвидации особый — расчет должен быть представлен до момента подачи заявления о ликвидации. Это правило относится как к компаниям, так и к индивидуальным предпринимателям.

Расчет производится тогда за период, прошедший с начала года до дня (включительно) сдачи отчетности. У плательщиков могут при этом возникнуть сомнения, какой показатель проставляется в поле «Отчетный период». Представляется целесообразным не проставлять здесь никаких сведений.

В табличную форму расчета вносятся все начисленные суммы, понесенные расходы и произведенные платежи по нарастающей с начала года. Данные приводятся с детализацией за каждый месяц отчетного периода.

Проведенный расчет может показать, что у плательщика взносов образовалась задолженность перед фондом. На погашение долга ему дается 15 дней.

Подача расчета при намерении возместить расходы по страхованию

А как сдать расчет, если у страхователя возникла потребность возместить расходы, связанные со страхованием от несчастных случаев? Здесь есть несколько особых правил по оформлению такого отчета. Приведем их:

- Поле «Отчетный период» в таких обстоятельствах содержит в двух последних ячейках (первые две — пустые) номер заявления о возмещении. Нумерация ведется с начала года.

- В табличные формы расчета сведения вносятся также по нарастающей с начала года, и также с детализацией.

- Сроки подачи отчета, связанного с возмещением расходов, не регламентированы: он сдается произвольно — обычно на первое число месяца (любого). Отметим, что возместить понесенные расходы без такого промежуточного отчета невозможно.

В связи с переходом функций администрирования страховых взносов в ФНС несколько изменились правила составления и сдачи расчета 4-ФСС. Больше всего изменения коснулись уточненных расчетов и реквизитов уплаты взносов. Фонд соцстраха в связи с этим проинформировал плательщиков о том, как взаимодействовать с контролерами в период перехода.

Источник: https://buhnk.ru/buhgalterskaya-otchetnost/poryadok-sostavleniya-rascheta-po-forme-4-fss/

4-ФСС – 2018

В 2018 году отчитываться перед органами ФСС РФ страхователям по-прежнему необходимо. Но с 2017 года отчетность, сдаваемая в ФСС РФ, затрагивает исключительно страховые взносы по несчастным случаям на производстве и профессиональным заболеваниям.

Также в расчете отражают данные о пособиях при несчастных случаях, медосмотрах сотрудников и специальной оценке рабочих мест.

Взносы по временной нетрудоспособности полностью перешли под контроль налоговых органов, и они отражаются в единой форме «Расчет страховых взносов», утвержденной приказом ФНС России от 10.10.2016 № ММВ‑7–11/551@, представляемой в ИФНС России.

Таким образом, отчетность перед ФСС РФ сохраняется только по взносам на страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по выплатам на страховое обеспечение.

Если страхователям нужно подать уточненный расчет за периоды до 2017 года, то необходимо использовать форму бланков, действовавших в соответствующих периодах. Обновленная форма 4-ФСС применяется, начиная с отчетности за девять месяцев 2017 года. Такие разъяснения были даны в информации ФСС России от 30.06.2017.

Приказ ФСС России № 275 внес изменения в форму 4-ФСС и порядок ее заполнения. Рассмотрим подробнее, что нового в порядке заполнения и сдачи отчетности по форме 4-ФСС.

Что появилось нового в форме 4-ФСС

- Титульный лист формы 4-ФСС дополнен новым полем «Бюджетная организация».

Расположено оно на титульном листе после поля «Код по ОКВЭД». Заполняют его только бюджетные организации в соответствии с источником финансирования.

- Уточнен порядок заполнения поля «Среднесписочная численность работников».

Указывается среднесписочная численность работников, рассчитанная в соответствии с утвержденными Росстатом формами федерального статистического наблюдения и указаниями по их заполнению (п. 4 ст. 6 Федерального закона от 29.11.

2007 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации»). Ранее она указывалась на отчетную дату, теперь формулировка – за период с начала года.

Непосредственно для расчета этого показателя для страхователей ничего не изменилось, только формулировка стала корректной.

- Таблица 2 дополнена новой строкой 1.1 «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица».

По этой строке страхователем-правопреемником отражается сумма задолженности, перешедшая к нему от реорганизованного страхователя в связи с правопреемством, и (или) юридическим лицом отражается сумма задолженности снятого с учета обособленного подразделения (ст. 23 Федерального закона № 125-ФЗ). Соответственно, сумма данной задолженности будет попадать в сумму строк, указываемую по строке 8.

- Дополнения внесены в показатели задолженности ФСС перед страхователем: введена новая строка 14.1 «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица».

В этом поле страхователем-правопреемником отражается сумма задолженности за территориальным органом ФСС, перешедшая к нему от реорганизованного страхователя в связи с правопреемством, и (или) юридическим лицом отражается сумма задолженности за территориальным органом фонда снятого с учета обособленного подразделения. Названная задолженность также попадает в контрольную сумму, указываемую по строке 18. Таким образом, теперь в форме 4-ФСС есть поля, в которых указывается задолженность снятых с учета обособленных подразделений перед ФСС или задолженность фонда перед подразделениями.

- Изменилось содержание показателя по строке 17 «Списанная сумма задолженности страхователя».

Согласно новой редакции по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами РФ, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также сумма задолженности, списанная в соответствии с пунктом 1 статьи 26.10 Федерального закона № 125-ФЗ.

Статья 26.

10 Федерального закона № 125-ФЗ определяет порядок списания безнадежных долгов по страховым взносам, пеням, штрафам: недоимка, числящаяся за отдельными страхователями, уплата и (или) взыскание которой оказались невозможными в силу причин экономического, социального или юридического характера, признается безнадежной и списывается в порядке, установленном Правительством РФ. Порядок признания безнадежными к взысканию и списания недоимки по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в Фонд социального страхования РФ и задолженности по пеням и штрафам установлен постановлением Правительства РФ от 31.01.2017 № 108.

Вышеназванным Порядком предусмотрен более широкий перечень оснований для признания безнадежными к взысканию и списанию недоимки по страховым взносам, а именно в случае:

▪ ликвидации страхователя в соответствии с законодательством РФ;

Источник: https://fingazeta.ru/opinion/konsultatsii/446955/