Кассовый чек и другие фискальные документы: когда, как и зачем их нужно формировать

Документы, которые создаются кассой (то есть кассовым аппаратом), называются фискальными. Согласно Федеральному закону от 22.05.

03 № 54-ФЗ (далее — Закон № 54-ФЗ), все фискальные документы должны передаваться с кассы в налоговый орган через оператора фискальных данных (ОФД).

В ответ на любой из этих документов оператор отправляет на кассу свое подтверждение (если обработка документа прошла успешно). Рассмотрим, какие существуют фискальные документы.

Отчет о регистрации контрольно-кассовой техники

Данный отчет формируется на кассе один раз при первичной регистрации ККТ в налоговой инспекции. В нем отражается, какой налогоплательщик и какую именно кассу ставит на учет, где она будет установлена, в каком режиме будет работать и через какого ОФД передавать данные.

Также в этом отчете содержатся следующие параметры: фискальный признак документа, номер фискального документа, дата и время получения фискального признака. Эти данные нужно указать в личном кабинете на сайте nalog.ru.

В завершение процедуры регистрации кассы ФНС сформирует электронную карточку регистрации ККТ. Только после этого на кассе можно будет законно вести расчеты.

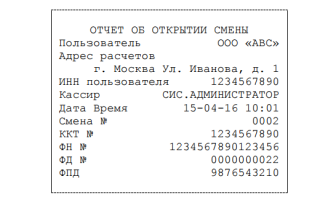

Отчет об открытии смены

С этого отчета начинается каждая новая смена на кассе. Если такой отчет не сформировать, смена не будет открыта и касса не сможет печатать чеки. Отчет об открытии смены содержит следующую информацию: номер смены; данные кассира, который ее открыл; дата и время открытия смены.

Время начала смены также отражается в личном кабинете оператора фискальных данных (личный кабинет представляет собой онлайн-инструмент, благодаря которому владелец бизнеса может контролировать работу торговых точек).

Например, в личном кабинете «Контур.ОФД» в любой момент можно увидеть суммы поступлений и возвратов, средний чек, время начала и конца смены, и другие сведения. Подробнее см.

«Переход на онлайн-ККТ: как сэкономить время и деньги с помощью оператора фискальных данных».

Кассовый чек и бланк строгой отчетности

Кассовый чек формируется на ККТ при каждой оплате, в том числе при поступлении на расчетный счет продавца средств от физического лица, а также при возврате товара.

Закон № 54-ФЗ приравнял бланки строгой отчетности (БСО) к кассовым чекам. Так, БСО должен содержать те же реквизиты, что и кассовый чек. При этом формировать такие бланки можно только с помощью специальной ККТ — автоматизированной системы для БСО (см. «Как изменится закон о применении ККТ: онлайн-кассы, электронный чек, отмена льготы для плательщиков ЕНВД»).

Напомним, что Федеральный закон от 27.11.17 № 337-ФЗ отсрочил переход на «новые» БСО для организаций и предпринимателей, которые оказывают услуги населению (за исключением тех, кто оказывает услуги общепита с привлечением наемных работников) и выполняют работы по заказам населения (подробнее см.

«Отсрочка по применению онлайн-касс: определено, кто сможет не применять ККТ до 1 июля 2019 года»). До 1 июля 2019 года эти категории бизнеса могут применять БСО, которые изготовлены типографским способом или сформированы с использованием автоматизированных систем старого образца.

Например, к таким БСО относятся билеты в театры, кинотеатры, музеи; бумажные бланки в салоне красоты или ателье и др.

Отчет о закрытии смены

Каждый раз, когда заканчивается работа на кассе в рамках смены, нужно формировать отчет о закрытии смены. Чаще всего такой отчет делается один раз в день. Напомним, что смена на кассе не должна превышать 24 часа. Если смену не закрывать дольше суток, то касса перестанет формировать чеки. Чтобы снова начать продажи, нужно будет закрыть старую смену.

Что же отражается в отчете о закрытии смены? Во-первых, номер смены, дата и время закрытия смены, количество чеков, которые были сформированы в течение смены.

Во-вторых, данные о фискальных документах, которые не были переданы оператору фискальных данных, и время первого из таких документов. Если появилась эта информация, значит, на кассе произошел сбой, и у владельца ККТ есть 30 дней, чтобы его устранить. В противном случае касса заблокируется и перестанет формировать чеки. (Также см. «Блокировка онлайн-кассы»).

В-третьих, именно в отчете о закрытии смены появляется уведомление о том, что пора менять фискальный накопитель (ФН). Это произойдет, если до конца срока действия ФН осталось меньше 30 дней, либо его память заполнена на 99%.

И наконец, отчет о закрытии смены может содержать обобщенные сведения по продажам: на какую сумму продано товаров за смену, какая часть этой суммы получена наличными, а какая электронными средствами, общая сумма НДС по проданным товарам.

Отметим, что в настоящее время указание этой информации в отчете о закрытии смены не является обязательным требованием, поэтому в отчете ее может и не быть.

Но эти сведения всегда можно посмотреть в личном кабинете оператора фискальных данных, например, в личном кабинете «Контур.ОФД».

Кассовый чек коррекции

Закон № 54-ФЗ позволяет применять чек коррекции «при выполнении корректировки расчетов, которые были произведены ранее», но не оговаривает, в каких именно ситуациях это можно сделать.

На практике чек коррекции используется, когда в момент расчета не была применена ККТ — кассир взял деньги, но кассовый чек не создал. Например, это может произойти, если отключилось электричество, но магазин продолжил работать.

Также чек коррекции понадобится, если при оплате картой через терминал эквайринга операция была проведена, но кассир не пробил кассовый чек.

На чеки коррекции налоговая инспекция обращает особое внимание. Дело в том, что неприменение ККТ — это повод для штрафа по статье 14.5 КоАП РФ, а чек коррекции позволяет избежать соответствующего наказания. Поэтому по каждому такому чеку налоговики вправе запросить объяснения.

Прежде чем сформировать чек коррекции, нужно составить оправдательный документ (акт или служебную записку), присвоить этому документу номер, указать дату, время и причину, по которой расчет был осуществлен без применения ККТ. Далее следует сформировать чек коррекции.

В нем указывается сумма, на которую не был выдан чек, а также в качестве основания для коррекции — дата, номер и наименование оправдательного документа.

После этого нужно сообщить налоговому инспектору, что при расчете не была применена ККТ, но вы исправили эту ситуацию с помощью чека коррекции.

Отметим, что если кассир пробил кассовый чек с ошибками, или покупатель возвращает товар, формировать чек коррекции не надо. В таких случаях необходимо создать обычный кассовый чек с признаком «возврат прихода». (Также см. «Чек коррекции: когда применять нужно, а когда нет» и «Применение онлайн-ККТ: как исправить ошибку кассира при помощи чека коррекции»).

Отчет о текущем состоянии расчетов

Данный отчет позволяет, в частности, выяснить, какие кассовые чеки не были переданы оператору фискальных данных, и с какого времени прекратилась передача данных.

Как уже было сказано выше, если фискальные данные не пересылаются оператору дольше 30 дней, ККТ блокируется. Поэтому если вы не уверены, что данные уходят к ОФД, нужно сформировать отчет о текущем состоянии расчетов. Отметим, что этот отчет можно создать в любой момент, и даже после закрытия смены.

Отчет о закрытии фискального накопителя

Фискальный накопитель — это устройство, которое шифрует и хранит все созданные на кассе документы. Отчет о закрытии фискального накопителя создается перед тем, как возникла необходимость достать ФН из кассы.

Это понадобится, если заканчивается срок действия фискального накопителя, объем его памяти или же когда необходимо снять ККТ с учета. При этом предварительно нужно убедиться, что все фискальные документы были переданы в адрес ОФД.

Это можно проверить в отчете о закрытии смены.

В отчете о закрытии фискального накопителя содержатся реквизиты, которые нужно ввести при перерегистрации кассы в связи с заменой ФН или при снятии ее с учета: дата и время получения фискального признака, номер фискального документа, фискальный признак. Эти данные можно найти в личном кабинете ОФД (либо необходимо сохранить распечатанный отчет о закрытии ФН).

Подробнее о процедуре замены фискального накопителя см. «Как заменить фискальный накопитель в онлайн-кассе».

Отчет об изменении параметров регистрации ККТ

Если меняются любые данные, заявленные при регистрации кассы, нужно провести процедуру перерегистрации — скорректировать настройки самой кассы, а также указать новые данные в личном кабинете на сайте nalog.ru.

Например, перерегистрация ККТ необходима в следующих случаях: замена фискального накопителя; изменение места установки кассы (в том числе перенос кассы в другой офис в пределах одного здания); начало продаж подакцизного товара и т.д.

В процессе перерегистрации ККТ формируется отчет об изменении параметров кассы. Он содержит причину перерегистрации кассы, а также все реквизиты, указанные в отчете о регистрации ККТ, но уже с измененными значениями.

Чтобы завершить перерегистрацию ККТ, нужно в личном кабинете на сайте nalog.ru ввести данные из отчета об изменении параметров регистрации, сформированного на кассе.

Источник: https://www.buhonline.ru/pub/beginner/2018/5/13529

Отчет об открытии и о закрытии смены на онлайн-кассе при оформлении кассовых операций

Кассовые операции должны проходить в строгом соответствии нормам закона. Одно из условий выполнения таких норм — корректное документирование таких операций. Каковы его условия? Какие формы документов должны применяться пользователем контрольно-кассовой техники?

Какие операции могут производиться на кассе

Онлайн-касса — устройство, предназначенное для фискализации (отражения в фискальных реестрах — тех, которые затем в установленном порядке передаются в ФНС или проверяются ведомством) выручки (в некоторых случаях — расходов) хозяйствующего субъекта.

Как очевидно из названия инновационного устройства, оно применяется на кассе предприятия — месте, в котором осуществляется (и документируется в установленном законом порядке) прием и выдача денежных средств.

При этом, документирование операций на кассе (в широком смысле) образуют 2 юридически независимые (но, вместе с тем, связанные) процедуры:

- документирование с помощью учетных документов — во всех случаях;

- документирование с помощью фискальных документов — в случае, если на кассе используется онлайн-касса.

Касса — в широком смысле (не как обустроенный для работы кассира объект, а как любое место, где осуществляется прием-выдача наличных), предполагает совершение:

Документируются они с помощью унифицированных учетных документов — приходных кассовых ордеров. Эти ордера могут, в частности, составляться на основании фискальных документов — чеков, отчетов. В этом заключается взаимосвязь учетных и фискальных документов — первые могут составляться на основании вторых.

Документируются они с помощью расходных кассовых ордеров. Первичными в их заполнении также могут быть кассовые чеки — но, опять же, это будет частный случай применения первичного документа, которым в данном сценарии является фискальный чек.

- Операций по сводному учету прихода и расхода на кассе.

Главная из таких операций — отражение сведений по всем РКО и ПКО в Кассовой книге.

Во всех указанных 3-х разновидностях операций учитываются исключительно наличные денежные средства. Эквайринг в счет не берется — поскольку транзакции там проводятся не на кассе, а по расчетному счету хозяйствующего субъекта. На расчетном счете учет ведется по совершенно иным принципам.

Кассовые операции регулируются следующими основными нормативными актами:

- Указание Банка России от 07.10.2013 № 3073-У (ССЫЛКА);

Источник: https://onlain-kassy.ru/normativ/buhgalteriya/kassovye-operatsii/pri-ispolzovanii-kkt.html

ККТ-документы и правила работы с ними

Мы уже начали разбираться с правилами применения онлайн-касс.

В частности, специалист Налоговой службы нам рассказала, когда потребуется чек коррекции ККТ, а также о том, когда можно избежать штрафа за ККТ-нарушения. Но вопросов по-прежнему много.

Сегодня мы поговорим о порядке формирования отчетов об открытии и закрытии смены, отчета о текущем состоянии расчетов и регистрации ККТ-документации в книге продаж для целей НДС-учета.

— Евгения Вячеславовна, надо ли распечатывать отчеты об открытии и закрытии смены на ККТ, а также подтверждение оператора об открытии (закрытии) смены?

— Законодательство РФ о применении ККТ не содержит положений, обязывающих пользователя распечатывать отчеты об открытии/закрытии смены и (или) подтверждение оператора.

— Содержит ли отчет о закрытии смены на ККТ сведения об итогах расчетов за смену (по аналогии с Z-отчетом)? Правильно ли мы понимаем, что отчет о закрытии смены — это аналог Z-отчета?

— Фискальный накопитель должен формировать итоговые сведения о суммах расчетов, указанных в кассовых чеках (БСО) и кассовых чеках коррекции для формируемых отчетов о закрытии смены.

Кроме того, согласно разработанному проекту приказа ФНС России «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» в отчете о закрытии смены предусмотрен такой реквизит, как счетчики итогов смены.

Таким образом, отчет о закрытии смены — аналог Z-отчета в части, касающейся содержания сведений об итогах расчетов за смену.

— А скажите, отчет о текущем состоянии расчета — это аналог Х-отчета, с помощью которого до закрытия смены на онлайн-кассе можно проверить данные о расчетах за день, количество чеков, которые не были переданы оператору фискальных данных, и т. д.?

— Нет, отчет о текущем состоянии расчетов — это не аналог Х-отчета. Основная цель этого отчета состоит в проверке непереданных фискальных документов (их количества, а также номера, даты и времени первого непереданного чека). Кроме того, отчет о текущем состоянии расчетов используется сотрудниками налогового органа при проведении контрольных мероприятий по ККТ.

— Когда следует распечатывать этот отчет?

— Распечатать этот отчет пользователь может в любое время. Единственное условие — смена должна быть открыта.

— В книге продаж наряду со счетами-фактурами регистрируется контрольная лента ККТ. В Законе № 54-ФЗ нет такого понятия. Оно расшифровывается в Положении о регистрации ККТ. Но это Положение утрачивает силу с 1 июля 2017 г. Какой документ вместо контрольной ленты регистрировать в книге продаж?

— Действительно, показания контрольных лент ККТ регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах. Поскольку с 01.07.2017 утрачивает силу Положение о регистрации ККТ, где дано понятие «контрольная лента контрольно-кассовой техники», то в Правила ведения книги продаж будет внесено соответствующее изменение.

В настоящее время планируется вместо показаний контрольной ленты ККТ регистрировать кассовые чеки без учета сумм, указанных в соответствующих счетах-фактурах, либо суммарные данные кассовых чеков в части сумм, по которым счета-фактуры не выданы, на основании описи, составленной по итогам продаж за календарный месяц. При этом кассовые чеки распечатывать необязательно, но требуется в описи указывать номер фискального накопителя и номер фискального документа.

Источник: http://GlavKniga.ru/news/5526

Обработка Управление фискальным устройством

Онлайн-кассу можно подключить к программе 1С в режиме ККТ «с передачей данных».

В данной публикации рассматриваются операции, которые можно выполнить с помощью обработки Управление фискальным устройством:

- открытие кассовой смены;

- формирование отчетов:

- о текущем состоянии расчетов;

- отчет без гашения;

- закрытие кассовой смены.

Управление фискальным устройством

В программе 1С для управления фискальным устройством предназначена специальная обработка, которая запускается через раздел Банк и касса – Касса – Управление фискальным устройством.

С помощью обработки можно выполнить следующие операции:

- по кнопке Открыть смену открыть на ККТ кассовую смену и сформировать Отчет об открытии смены;

- по кнопке Отчет о текущем состоянии расчетов сформировать Отчет о текущем состоянии расчетов;

- по кнопке Отчет без гашения сформировать Отчет о состоянии счетчиков ККТ без гашения;

- по кнопке Закрыть смену закрыть смену на ККТ и сформировать отчеты:

- Отчет о закрытии смены;

- Отчет о состоянии счетчиков ККТ с гашением.

Открытие кассовой смены. Отчет об открытии смены

Отчет об открытии смены является фискальным документом, отправляется оператору фискальных данных (ОФД). Отчет формируется при открытии кассовой смены на ККТ.

Отчет содержит информацию:

- о ККТ:

- регистрационный номер;

- заводской номер;

- номер фискального накопителя;

- дату и время открытия смены;

- ФИО кассира.

Отчет о текущем состоянии расчетов

Отчет о текущем состоянии расчетов является фискальным документом, отправляется в ОФД. Он формируется в течение кассовой смены.

Отчет позволяет проконтролировать отправку чеков в ОФД, т.к. содержит следующую информацию:

- количество непереданных фискальных документов (чеков);

- дату первого неотправленного фискального документа (чека).

Если все чеки отправлены в ОФД, то число не переданных чеков будет равно нулю.

Отчет о состоянии счетчиков ККТ без гашения

Отчет осостоянии счетчиков ККТ без гашения не является фискальным документом, не меняет накопленной в ККТ информации и не передает ее в ОФД. Его можно сформировать в любой момент в течение кассовой смены.

Отчет содержит информацию о всех проведенных на момент формирования отчета денежных операциях.

Отчет о состоянии счетчиков ККТ с гашением. Отчет о закрытии смены

Отчет о состоянии счетчиков ККТ с гашением является фискальным документом, отправляется в ОФД. Он формируется при выполнении операции закрытия кассовой смены.

Отчет содержит информацию о всех проведенных денежных операциях в течение смены.

Отчет о закрытии кассовой смены формируется после печати Отчета о состоянии счетчиков ККТ с гашением. Он является фискальным документом, отправляется в ОФД.

В Отчете о закрытии смены указывается:

- количество напечатанных чеков за смену;

- количество неотправленных чеков в ОФД;

- номер кассовой смены;

- ФИО кассира.

Источник: http://buhpoisk.ru/obrabotka-upravlenie-fiskal-ny-m-ustrojstvom.html

Кассовые операции при использовании онлайн-кассы

Порядок ведения кассовых операций в РФ установлен Указаниями Банка России от 11.03.2014 № 3210-У.

Согласно этому документу, кассовые операции оформляются приходными кассовыми ордерами (ПКО), расходными кассовыми ордерами (РКО). По каждому ПКО и каждому РКО вносятся записи в кассовую книгу.

Такой порядок сохранится и после перехода на новые ККТ с функцией передачи данных в налоговые органы.

Унифицированные формы кассовых документов приведены в Постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать в настоящее время и должно применяться в дальнейшем — уже после перехода на онлайн-кассы.

Ведение кассовой книги

Любая организация вне зависимости от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные денежные средства, оно также обязано вести кассовую книгу. При этом наличие или отсутствие расчетного счета у обособленного подразделения не играет никакой роли (письмо Банка России от 04.05.2012 № 29-1-1-6/3255).

Обособленное подразделение (ОП) в срок, установленный руководителем организации, передает в головное подразделение:

- либо отрывные экземпляры листов кассовой книги — когда кассовая книга ОП заполняется от руки;

- либо распечатанные на бумаге вторые экземпляры листов кассовой книги — если кассовая книга ОП заполняется на компьютере.

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Лимит остатка наличных денег в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Это правило не распространяется на ИП и на организации — субъекты малого предпринимательства, которые могут хранить в кассе любую сумму наличных денег.

Формулы для расчета лимита остатка наличных денег в кассе приведены в Приложении к Указаниям Банка России № 3210-У.

Выдача и сдача разменной монеты

Действующими нормативными актами, регулирующими применение ККТ, не предусмотрено наличие остатка денежных средств (разменной монеты и купюр) в денежном ящике ККТ ни на начало рабочего дня, ни на конец рабочего дня.

Поэтому перед началом рабочей смены кассир выдает кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает Ф. И. О.

кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации существуют старший и рядовые кассиры, то разменную монету кассирам-операционистам выдает старший кассир.

Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учета полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.

5 Порядка ведения кассовых операций и будет продолжать действовать при использовании онлайн-кассы.

Таким образом, по-прежнему при отсутствии старшего кассира для выдачи разменной монеты достаточно расходного кассового ордера, а при наличии старшего кассира — необходимо, помимо оформления РКО, вести книгу по форме КО-5.

Торгуйте по новым правилам. Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС.

Узнать подробнее

Фискальные документы вместо унифицированных форм по ККТ

Унифицированные формы по ККТ

Для учета денежных расчетов с населением при осуществлении торговых операций с применением ККТ организации использовали унифицированные формы первичной учетной документации КМ-1–КМ-9, утвержденные Постановлением Госкомстата РФ от 25.12.1998 № 132:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ»;

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию»;

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- КМ-4 «Журнал кассира-операциониста»;

- КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста»;

- КМ-6 «Справка-отчет кассира-операциониста»;

- КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации» и др.

Поскольку данное постановление не является нормативным правовым актом, принятым в соответствии с Законом № 54-ФЗ, теперь, по мнению чиновников, оно не подлежит обязательному применению (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 04.04.2017 № 03-01-15/19821, от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413).

Следовательно, организации, которые применяют новые онлайн-кассы, не обязаны оформлять справки-отчеты кассира-операциониста (форма КМ-6) и вести журнал кассира-операциониста (форма КМ-4) по каждой ККТ (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914).

В связи с вступлением в силу новой редакции 54-ФЗ Банк России планирует внести изменения в Указания № 3210-У. В частности, в новой редакции п. 5.2 и 6.6 Правил ведения кассовых операций будет установлено, что приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) должны оформляться на основании фискальных документов (по состоянию проекта на 01.03.2017).

Фискальные документы

Фискальными документами называются фискальные данные (сведения о расчетах), которые представлены по установленным форматам на бумажном носителе или в электронном виде (ст. 1.1 Закона № 54-ФЗ).

К фискальным документам относятся (п. 4 ст. 4.1 Закона № 54-ФЗ):

- отчет о регистрации;

- отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции (бланк строгой отчетности коррекции);

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора.

Форматы фискальных документов, обязательные к использованию, а также дополнительные реквизиты фискальных документов утверждены Приказом ФСС РФ от 21.03.2017 № ММВ-7-20/229@.

Продолжительность смены

В соответствии с требованиями законодательства работа с фискальной техникой делится на кассовые смены.

Перед началом осуществления расчетов с применением ККТ формируется отчет об открытии смены, а по окончании осуществления расчетов — отчет о закрытии смены.

При этом чек ККТ не может быть сформирован позднее чем через 24 часа с момента формирования отчета об открытии смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

То есть смена при работе на онлайн-кассе не может длиться больше 24 часов. Объясняется такое требование к продолжительности смены возможностями фискального накопителя. В случае когда смена превышает 24 часа, фискальный признак документа на чеке ККТ не формируется (абз. 9 п. 1 ст. 4.1 Закона № 54-ФЗ).

Смена на ККТ может быть открыта в один день, а закрыта уже на следующий день при общей продолжительности не более суток. Иных ограничений в отношении продолжительности смены, а также требований о закрытии смены в точно указанное время Закон № 54-ФЗ не содержит (письмо Минфина РФ от 05.05.2017 № 03-01-15/28066).

Отчет о закрытии смены

При закрытии смены на старых ККТ формировался Z-отчет, который являлся основанием для внесения записи в форму КМ-4 («Журнал кассира-операциониста») (приложение к письму ФНС России от 10.06.

2011 № АС-4-2/9303@, письма УФНС России по г. Москве от 20.01.2011 № 17-15/4707, от 20.04.2011 № 17-15/38757).

На основании Z-отчета оформлялась справка-отчет кассира-операциониста (КМ-6) и вносились данные в журнал кассира-операциониста (КМ-4).

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены формируется отчет о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

Данные о суммах наличных денег, поступивших в ККТ за смену, приведены в отчете о закрытии смены: показатель «Итоговая сумма в чеках (БСО) наличными» в реквизите «Счетчики операций „ПРИХОД“» реквизита «Счетчики итогов смены».

Обратите внимание, что на основании одного отчета о закрытии смены может формироваться несколько ПКО в зависимости от вида операции и проводок, которые будут сделаны в бухгалтерском учете при оприходовании наличных денежных средств в кассу организации:

- полная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 90-1);

- частичная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 62-1);

- предоплата в счет будущей реализации товаров, работ, услуг (Дебет 50, Кредит 62-2).

Документальное оформление возвратов

Возврат товаров в день покупки

При возврате денежных средств покупателю в день покупки ККТ применяется в обязательном порядке (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914). Денежные средства выдаются покупателю из денежного ящика ККТ на основании чека, выданного при покупке товара.

При выдаче наличных покупателю необходимо пробить чек ККТ с указанием признака расчетов «ВОЗВРАТ прихода». Акт о возврате денежных средств покупателям (КМ-3) оформлять не нужно.

Возвратный чек ККТ передается в налоговые органы через оператора фискальных данных в том же порядке, что и все прочие чеки ККТ (письмо Минфина РФ от 04.04.2017 № 03-01-15/19821).

Данные о возвращенных суммах отражаются в отчете о закрытии смены: показатель «Итоговая сумма в чеках (БСО) наличными» в реквизите «Счетчики операций „ВОЗВРАТ прихода“» реквизита «Счетчики итогов смены».

При оприходовании сумм наличных денежных средств, поступивших в ККТ за смену, в ПКО необходимо отразить разницу между суммой прихода и суммой возврата прихода. Иными словами, выручка от реализации товаров, работ, услуг в ПКО отражается за минусом возвращенных сумм.

Возврат товаров не в день покупки

На сегодняшний день даже специалисты Минфина РФ не знают, как правильно оформлять возврат денежных средств за товар, возвращенный не в день покупки.

Поэтому чиновники рекомендуют обращаться по этому вопросу в Банк России (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 01.03.2017 № 03-01-15/11622).

Ни в одном своем письме чиновники не сказали, что возвратный чек должен пробиваться при любом возврате денежных средств вне зависимости от даты возврата товара.

Поскольку на сегодняшний день никакого нового порядка оформления возврата товаров не утверждено, по нашему мнению, возвращать денежные средства за товары, возвращенные не в день покупки, следует в прежнем порядке.

Шаг 1. На основании заявления покупателя о возврате товаров необходимо оформить РКО, в котором покупатель поставит свою подпись, и выдать покупателю деньги из основной кассы (а не из денежного ящика ККТ).

Шаг 2. На основании РКО следует сделать запись в кассовой книге.

Таким образом, в тот день, когда из основной кассы были возвращены деньги за возвращенный товар, кассир оформляет ПКО на полную сумму выручки, полученной кассиром-операционистом, и РКО на сумму денежных средств, возвращенных покупателю.

При возврате ранее внесенной предоплаты, по нашему мнению, организации должны пробивать чек ККТ вне зависимости от даты ее внесения. Денежные средства следует возвращать из денежного ящика ККТ.

Новый порядок применения ККТ и ОФД

Просим вас поделиться первым опытом по работе с онлайн-кассами. Пройдите опрос и помогите нам стать полезнее для вас. Будем благодарны за подробные и искренние ответы.

Поделиться мнением

Оксана Курбангалеева, директор ООО «Консалтинг Успешного Бизнеса»

Источник: https://kontur.ru/articles/4885

54-ФЗ: ТРЕБОВАНИЯ К ОТЧЕТУ О ЗАКРЫТИИ СМЕНЫ (Z-ОТЧЕТ)

Изменения в федеральном законе 54-ФЗ, регламентируют не только новый порядок применений ККТ, но и содержат перечень обязательных реквизитов кассового чека, бланка строгой отчетности и z-отчета.

Отчет о закрытии смены (z-отчет)

В соответствии с 54-ФЗ z-отчет должен содержать:

Особенности печати реквизитов в отчете о закрытии смены (z-отчете)

Какие реквизиты будут напечатаны в z-отчете, зависит от модели и настроек ККТ. Рассмотрим пример z-отчета Viki Print.

ККТ:

- Наименование документа и его номер — «Отчет о закрытии смены (Z)» № 0000.

- Дата и время операции — дата в формате 00.00.0000. и точное время снятия отчета.

- Реквизиты торговой точки — к ним относятся: полное название организации, ИНН, место осуществления расчета.

- Заводской номер кассы (ЗВД №) — номер кассы, который присваивается заводом изготовителем. Не является обязательным реквизитом.

- Регистрационный номер ККТ (ККТ №) — номер кассы, который выдается в ФНС при регистрации ККТ.

ФН:

- Заводской номер (ФН №) — номер фискального накопителя, который присваивается заводом изготовителем;

- Номер фискального документа (ФД №) — каждый чек имеет порядковый номер фискального документа, начиная с отчета о регистрации ККТ.

- Фискальный признак документа (ФПД №) — фискальный признак, который генерирует ФН для проверки подленности отправленного чека;

Учетной системы:

- Номер кассы, должность и фамилия сотрудника, снимающего отчет.

- Номер смены — порядковый номер кассовой смены.

- Форма расчета — наличные и/или электронные денежные средства и сумма оплаты каждым из способов.

- Признак расчета — на начало в кассе, приход, возврат прихода, внесение, изъятие, сумма в кассе, коррекция.

- Оформленные чеки — данные по чекам прихода, возврата прихода, аннулирования, внесения, изъятия, сервисных документов.

- Суммы прихода и возврата на начало смены.

- Не подтверждено документов — количество документов не отправленных в ОФД (очередь документов ожидающих отправку).

- Номер и дата первого неотправленного документа из очереди, ожидающих отправку.

Все реквизиты, содержащиеся в z-отчете, должны быть четкими и легко читаемыми в течение 6 месяцев со дня печати на бумажном носителе.

За исключением: расчетов пользователями, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика НДС, а также осуществления расчетов за товары, работы, услуги, освобождаемые от НДС.

Источник: https://SBIS.ru/help/ofd/54fz_z_otchet

FAQ

Ответы на часто задаваемые вопросы

Вопрос Как осуществить возврат денежных средств не в день покупки, если на момент осуществления возврата в кассе предприятия недостаточно средств? Можно ли при оформлении возврата использовать отдельную ККТ?

В случае отсутствия в кассе организации наличных денежных средств и при возврате покупателем товара в день, отличный от дня покупки, организация должна обеспечить поступление наличных денег в кассу организации и оформить возврат наличных денежных средств после внесения их в денежный ящик контрольно-кассовой техники.

При этом, на контрольно-кассовой технике предусмотрена функция «Внесение наличных денежных средств» из кассы организации, это нефискальная операция, которая не повлияет на сумму выручки. Также в обязательном порядке оформляется расходный кассовый ордер и применяется контрольно-кассовая техника с формированием кассового чека с признаком расчета «Возврат прихода».

Федеральный закон №54-Ф3 не ограничивает в применении одной ККТ при возврате товара.

Вопрос Кассир провел оплату по карте покупателя через терминал, а по онлайн- кассе забыл пробить чек. Как правильно оформить операцию?

В случае если обязанность применения контрольно-кассовой техники ранее выполнена не была, то для внесения сведений о расчете ( получении денежных средств от покупателя ) в фискальный накопитель ( и последующей передачи в налоговые органы) необходимо сформировать кассовый чек коррекции с признаком расчета в «приход».

Вопрос Можно ли применять одну и ту же контрольно-кассовую технику при осуществлении розничной торговли и при расчетах в сети интернет.

Федеральным законом №54-Ф3 не предусмотрены ограничения для применения одной контрольно-кассовой техники в указанном случае.

В случае осуществления расчетов в сети Интернет на кассовом чеке (бланке строгой отчетности) должен быть указан реквизит – адрес сайта пользователя контрольно-кассовой техники, а при осуществлении стационарной торговли –адрес и место осуществления расчета, а также должность и фамилия лица, осуществившего расчет с покупателем (клиентом).

Вопрос Должна ли быть указана в кассовом чеке формулировка про НДС, что «НДС не облагается»?

Приказом Федеральной Налоговой службы от 21.03.2017 №ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» предусмотрено значение реквизита «ставка НДС» в виде «НДС не облагается», которое в обязательном порядке указывается.

Вопрос Какой признак расчета можно корректировать чеком коррекции?

Корректируются признаки расхода приход и расход. Данная операция будет отражаться в отчете о закрытии смены за текущий день.

Вопрос Что такое чек коррекции ? Какой документ является основанием для проведения кассового чека коррекции?

При выполнении корректировки расчетов, которые были произведены ранее, формируется кассовый чек коррекции после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены, т.е.

открыв смену, пользователь контрольно-кассовой техники может пробить чек коррекции за любое время, указав дату ( скажем, смена открыта 20 марта, а чек коррекции пробивается за 3 марта). Основанием корректировки расчетов является установление факта неприменения ККТ.

В случае формирования кассового чека коррекции пользователем контрольно-кассовой техники составляется внутренний документ, являющийся основанием. Основанием также является предписание налогового органа.

В целях исключения привлечения к административной ответственности за неприменение контрольно-кассовой техники налогоплательщикам необходимо предоставить в территориальный налоговый орган подробную информацию о допущенных ошибках.

Вопрос В какой срок необходимо подать заявление о перерегистрации ККТ?

Заявление о перерегистрации контрольно-кассовой техники подается пользователем в любой налоговой орган не позднее одного рабочего дня, следующего за днем изменения сведений.

Вопрос Организация осуществляет торговлю в сети интернет и имеет несколько сайтов. Можно ли указать в заявлении о регистрации (перерегистрации) контрольно-кассовой техники нескольких доменных имен?

В случаях осуществления деятельности в сети Интернет при регистрации (перерегистрации) контрольно-кассовой техники может указать сайты в сети Интернет в пределах 256 символов.

Вопрос Должность и фамилия кассира обязательно должны быть на кассового чек?

Да, согласно пункту 1 статьи 4.7 54-ФЗ, должность и фамилия кассира является обязательным реквизитом на кассовом чеке, выдаваемом покупателю, за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, где оформление чека происходит без участия кассира, в том числе при осуществлении расчетов с использованием электронных средств платежа в сети Интернет.

Вопрос ИП на патенте (ПСН) должен купить новую онлайн кассу и когда?

Источник: http://www.kkmtrade.ru/help/faq/

Утверждены новые поправки в закон о ККТ, 54-ФЗ изменения в 2018 году

Завершающий этап реформы по переходу бизнеса на новую ККТ ознаменовался принятием пакета поправок к закону об онлайн-кассах.

Так, 21 июня 2018 года Государственной Думой в третьем чтении был утвержден законопроект о внесении изменений в закон № 54-ФЗ от 22.05.2003г.

Примечание: на момент написания статьи (29.06.

2018) закон прошел слушание в Совете Федерации и был направлен на подпись Президенту РФ. Принятие законопроекта планируется в июле 2018 года.

Новые поправки конкретизировали понятие электронного средства платежа, расшили круг лиц, имеющих право не применять новую контрольно-кассовую технику или использовать ее в режиме «оффлайн», а также уточнили порядок формирования чека при безналичных расчетах с физическими лицам. Рассмотрим подробнее основные изменения, вносимые законопроектом № 344028-7.

Подробнее о регистрации и применении онлайн-касс читайте в статье по ссылке.

Перечень основных изменений, вносимых в закон № 54-ФЗ от 22.05.2003

Изменено название закона № 54-ФЗ от 22.05.2003г.

После утверждения поправок закон об онлайн-кассах будет носить название закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Из названия исключено упоминание об электронных средствах платежа.

Примечание: в настоящий момент (до внесения изменений) закон носит название: «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

В закон включены новые понятия «бенефициарный владелец», «версия модели ККТ» и «выгодоприобретатель»

Так, в рамках закона № 54-ФЗ бенефициарным лицом будет считаться физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 % в капитале) организацией либо имеет возможность контролировать действия организации и (или) ее руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя. Бенефициарным владельцем руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя организации считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Примечание: понятие «бенефициарный владелец» в контексте данного закона затрагивает лишь представителей компаний – изготовителей ККТ, операторов фискальных данных и экспертные организации.

Расширено понятие расчетов

К расчетам, помимо указанных в абз.18 ст.1.1 Закона № 54-ФЗ, теперь добавлены прием и выплата средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Уточнен порядок формирования чека при зачете или возврате аванса за отдельные услуги

При осуществлении указанных расчетов физическими лицами за услуги, оказываемые в сфере культурно-массовых мероприятий, при перевозке пассажиров, багажа и грузов, за оказание услуг связи и иных услуг, определяемых Правительством РФ, продавцом может быть сформирован один кассовый чек (БСО), содержащий информацию обо всех оказанных услугах в течение суток или иного расчетного периода, не превышающего календарный месяц (но не позднее первого рабочего дня, идущего за днем окончания расчетного периода).

Сформированный в данном случае кассовый документ клиенту не направляется.

Расширен перечень видов деятельности, в отношении которых применение онлайн-касс необязательно

После вступления в силу изменений применять онлайн-кассы не обязаны будут также:

- продавцы при оказании услуг по перевозке багажа и грузов с применением автоматических устройств для расчетов;

- продавцы, реализующие молоко и питьевую воду в розлив;

- вендинговые аппараты, реализующие товар (за исключением подакцизной продукции и технически сложных товаров и товаров, подлежащих обязательной маркировке) при условии отображения на дисплее аппарата QR-кода, позволяющего покупателю считать сформированный кассовый чек (БСО).

Примечание: освобождение вендинга от обязанности применения онлайн-касс при формировании на дисплее QR-кода возможно при условии нанесения на корпус аппарата его заводского номера, который может быть без труда прочтен клиентом (то есть номер должен быть расположен так, что покупатель его видел без труда, не прилагая усилий к его поиску).

Освобождение от онлайн касс получили также страховые агенты (физические лица), кредитные организации, платные парковки и государственные и муниципальные библиотеки при оказании сопутствующих услуг.

Вендинговые аппараты, принимающие к расчету только монеты Банка России и не питаемые от сети или аккумулятора (например, аппараты по продаже жвачки или бахилов) также могут не применять онлайн-кассы.

Возможность применения онлайн-касс в режиме «офлайн» предусмотрена на территории объектов органов ФСБ, государственной охраны, внешней разведки, военных объектов.

Определен перечень ИП на ПСН, освобожденных от применения онлайн-касс

Постоянное освобождение от обязанности применения контрольно-кассовой техники получили ИП на патенте, осуществляющие все виды деятельности, кроме:

- парикмахерских и косметических услуг;

- ремонта и техобслуживания бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, часов, а также ремонта и изготовления металлоизделий;

- техобслуживания и ремонта автотранспортных и мототранспортных средств, машин и оборудования;

- оказание услуг по перевозке пассажиров и грузов автомобильным и водным транспортом;

- ветеринарных услуг;

- услуг по проведению занятий по физкультуре и спорту;

- ведения охотничьего хозяйства и осуществление охоты;

- медицинской или фармацевтической деятельности, осуществляемой лицом, имеющим лицензию на указанные виды деятельности;

- услуг по прокату;

- розничной торговли и услуг общепита;

- производства молочной продукции;

- товарного и спортивного рыболовства и рыбоводства;

- ремонта компьютеров и коммуникационного оборудования.

Примечание: полный перечень видов деятельности, освобожденных от применения ККТ приведен в ст. 2 закона № 54-ФЗ.

Стоит отметить, что ИП на ЕНВД и УСН освобождения от применения онлайн-касс не получили вообще.

Основным условием освобождения ИП на ПСН от обязанности применения онлайн-касс является выдача покупателю (клиенту) документа, подтверждающего факт произведенного расчета. При этом документ должен иметь порядковый номер и иные реквизиты, установленные абз. 4-12 п. 1 ст. 4.7 закона № 54-ФЗ.

Уточнен порядок применения онлайн-касс при осуществлении безналичных расчетов

Если ранее закон № 54-ФЗ не давал однозначного ответа на вопрос о необходимости применения онлайн-касс при оплате по безналу, то после внесения поправок, этот пробел будет устранен. Так, согласно новой редакции закона, к расчетам, при осуществлении которых обязательно применение ККТ, относятся в том числе расчеты в безналичном порядке.

Примечание: при осуществлении безналичных расчетов между субъектами предпринимательства (ИП и организациями) применение онлайн-касс не обязательно.

Срок перехода на онлайн-кассы по безналичным расчетам с физическими лицами согласно новым изменениям – не позднее 1 июля 2019 года.

Определен порядок выдачи чека при осуществлении безналичных расчетов

Продавцы при поступлении от покупателя (клиента) оплаты по безналу обязаны передать ему кассовый чек или БСО одним из следующих способов:

- в электронной форме на адрес электронной почты или в виде СМС на номер телефона;

- в бумажной форме вместе с товаром (при этом направлять чек в электронной форме уже не нужно);

- в бумажной форме при первой встрече продавца с клиентом (также без передачи чека в электронной форме).

Максимальный срок формирования чека при расчетах по безналу – не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара.

Дополнен перечень реквизитов заявления, представляемого при регистрации онлайн-кассы в ИФНС

Помимо реквизитов, указанных в п.2 ст. 4.2 закона № 54-ФЗ, в заявлении на регистрацию ККТ, представляемом ИП и организацией в налоговые органы, должны быть указаны:

- сведения о применении ККТ при приеме средств от реализации лотерейных билетов (в том числе электронных), приеме лотерейных ставок и выплате выигрыша при осуществлении деятельности по проведению лотерей (в случае регистрации ККТ, которая будет применяться пользователем при осуществлении указанной деятельности);

- сведения о применении ККТ с автоматическими устройствами, указанными в пункте 51 ст. 12 закона № 54-ФЗ, включая номера этих устройств (при регистрации ККТ, предназначенной для использования с автоматическими устройствами в указанных случаях).

Уточнен порядок представления в налоговый орган отчета о закрытии фискального накопителя (ФН) вследствие хищения, утраты или брака самого накопителя

Отчет о закрытии фискального накопителя может не передаваться в ИФНС в случае утраты ККТ вследствие обстоятельств непреодолимой силы, ее хищения или поломки ФН из-за заводского брака, исключающей возможность считывания фискальных данных, и формирования отчета о закрытии ФН.

Факт поломки ФН из-за заводского брака должен быть документально зафиксирован изготовителем данного ФН.

Изменениями, также установлен порядок и сроки сдачи на экспертизу ФН, сроки проведения экспертизы и дачи экспертного заявления.

Увеличен срок представления продавцом фискальных данных с фискального накопителя при истечении срока действия ключа фискального признака

Срок предоставления продавцом данных с ФН при истечении срока действия ключа фискального накопителя увеличен с одного месяца до 60 дней.

Дан ответ на вопрос о необходимо снятия кассы с учета при закрытии ИП или ликвидации ООО

Онлайн-касса снимается налоговыми органами с учета в одностороннем порядке без соответствующего заявления продавца в случае внесения записи в ЕГРЮЛ о ликвидации организации или в ЕГРИП при закрытии ИП.

Уточнено назначение чека коррекции

Чек коррекции (БСО коррекции) формируется пользователем в целях исполнения обязанности по применению ККТ в случае осуществления ранее расчета без применения контрольно-кассовой техники либо в случае применения онлайн-кассы с нарушением требований законодательства РФ.

Расширен перечень сведений, указываемых соискателями на должность ОФД в соответствующем заявлении

Помимо данных, поименованных в п.2 ст. 4.4. закона № 54-ФЗ, в заявлении на соискание разрешения на обработку фискальных данных необходимо указать:

- сведения о лицензии на осуществление деятельности по оказанию телематических услуг связи и сведения, содержащиеся в документах о классе защищенности информационной системы технических средств соискателя разрешения на обработку фискальных данных, определяемом в соответствии с требованиями, утвержденными федеральным органом исполнительной власти, уполномоченным в области противодействия техническим разведкам и технической защиты информации;

- сведения о принадлежащих соискателю разрешения на обработку фискальных данных на праве собственности или праве аренды и размещенных на территории РФ технических средствах, предназначенных для осуществления обработки фискальных данных, и принадлежащих ему на праве собственности средствах формирования фискального признака и средствах проверки фискального признака;

- адрес сайта в сети «Интернет» соискателя разрешения на обработку фискальных данных.

Расширен перечень реквизитов, обязательных к указанию в кассовом чеке

В кассовом чеке, выдаваемом покупателю (физическому лицу), помимо реквизитов, указанных в п. 1 ст. 4.7 закона № 54-ФЗ, необходимо указать также QR-код.

При осуществлении расчетов между субъектами предпринимательства (ИП и организациями) чек дополнительно должен содержать:

- наименование покупателя (клиента) (наименование организации, ФИО ИП);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

При осуществлении расчетов, связанных с выплатой выигрыша в лотерею, в чеке необходимо указать также:

- наименование клиента или страхователя (наименование организации, ФИО ИП или физического лица);

- ИНН клиента или страхователя (при отсутствии ИНН – серия и номер паспорта такого физического лица).

Установлена обязанность налоговых органов по информированию ИП и организации по вопросам применения норм законодательства о ККТ.

Источник: https://BiznesZakon.ru/kassy/popravki-v-zakon-o-kkt-54-fz-izmeneniya