Демонтаж (разборка) основных средств при их списании: оформление и учет (Сизонова О.)

Дата размещения статьи: 25.07.2015

Имущество казенного учреждения, непригодное для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе вследствие физического или морального износа, подлежит списанию с бюджетного учета.

При списании основных средств часто возникают вопросы.

В какой момент осуществляется демонтаж основных средств? Как учесть запасные части, оставшиеся в результате разборки списанных ОС? Как отразить в учете частичную ликвидацию объекта? Какими документами оформить такие операции?

Прежде чем начать демонтаж (разборку) непригодного к использованию имущества, необходимо провести все процедуры по его списанию с бюджетного учета.

Списание имущества в казенном учреждении осуществляется в соответствии с порядком, установленным главным распорядителем бюджетных средств, осуществляющим полномочия собственника имущества.

В основном такие порядки разрабатываются в соответствии с Положением об особенностях списания федерального имущества, утвержденным Постановлением Правительства РФ от 14.10.

2010 N 834 (далее — Положение N 834).

В учреждении для принятия решения о списании имущества создается постоянно действующая комиссия по подготовке и принятию решения о списании имущества, которая:

— осматривает имущество, подлежащее списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

— принимает решение по вопросу о целесообразности (пригодности) дальнейшего использования имущества, возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов;

— устанавливает причины списания имущества, в числе которых физический и (или) моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины;

— подготавливает акт о списании имущества по установленной форме и формирует пакет документов в соответствии с перечнем необходимых документов для списания основных средств, установленным главным распорядителем бюджетных средств.

Оформленный комиссией акт о списании утверждается руководителем казенного учреждения после согласования с главным распорядителем бюджетных средств в установленном им порядке.

Обратите внимание! В соответствии с п. 11 Положения N 834, п. 52 Инструкции N 157н до утверждения в установленном порядке акта о списании реализация мероприятий, предусмотренных в нем, не допускается. Реализация таких мероприятий осуществляется учреждением самостоятельно либо с привлечением третьих лиц на основании заключенного договора и подтверждается комиссией.

———————————

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Документальное оформление

Согласно Инструкции N 162н для списания основных средств используются унифицированные формы, в частности:

— акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

— акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033);

— акт о списании автотранспортных средств (ф. 0306004).

———————————

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Если комиссия в результате осмотра пришедшего в негодность объекта основного средства приняла решение об использовании его отдельных узлов, деталей, конструкций и материалов, соответствующее заключение должно быть прописано в акте и указаны документы-основания.

Пример 1. Комиссией принято решение списать нерабочий персональный компьютер, за исключением монитора.

В акте отражено следующее.

Заключение комиссии: в результате осмотра указанного в настоящем акте объекта основных средств с комплектацией установлено: персональный компьютер не пригоден к дальнейшему использованию в результате выхода из строя системного блока, за исключением монитора. Системный блок восстановлению не подлежит.

Перечень прилагаемых документов: заключение эксперта (акт о техническом состоянии).

В вышеуказанных актах предусмотрены разделы, в которых отражается информация о проведенных мероприятиях (о демонтаже, разборке) и принятии полученных в результате этих мероприятий материальных ценностей (запасных частей, деталей, узлов, иных материалов). Отражение в бюджетном учете таких операций осуществляется на основании данных актов.

При этом необходимо отметить, что в настоящее время Минфином подготовлен проект приказа о внесении изменений в Приказ Минфина России N 173н , которым утверждены унифицированные формы первичных документов и регистры бухгалтерского учета, применяемые государственными (муниципальными) учреждениями, и Методические указания по их применению (размещен на сайте www.minfin.ru). После вступления в силу указанного документа многие формы, используемые для оформления хозяйственных операций, заменятся новыми. В частности, относительно форм, применяемых для оформления операций по списанию основных средств, планируются следующие изменения:

| Формы документов, применяемые до внесения изменений в Приказ Минфина России N 173н | Формы документов, применяемые после внесения изменений в Приказ Минфина России N 173н | ||

| Код | Наименование | Код | Наименование |

| 0306003 | Акт о списании объекта основных средств (кроме автотранспортных средств) | 0504104 | Акт о списании объектов основных средств (кроме транспортных средств) |

| 0306033 | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | ||

| 0306004 | Акт о списании автотранспортных средств | 0504105 | Акт о списании транспортных средств |

———————————

Приказ Минфина России от 15.12.

2010 N 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

В новых формах актов о списании основных средств не предусмотрены разделы, в которых можно было бы отразить сведения о демонтаже объекта и принятии к учету полученных в результате данного мероприятия материальных ценностей.

При этом для оприходования материальных ценностей, полученных в результате разборки объектов основных средств, будет использоваться приходный ордер на приемку материальных запасов (материальных ценностей) (ф. 0504207).

На основании данного ордера в бюджетном учете будет отражаться корреспонденция счетов о принятии к учету материальных ценностей.

Как отражаются эти операции в бюджетном учете, рассмотрим далее.

Учет операций, связанных со списанием и разборкой основных средств

Выбытие основных средств отражается в бюджетном учете после согласования и утверждения в установленном порядке актов о списании. Операции, связанные со списанием объектов, отражаются следующим образом:

| Содержание операции | Дебет | Кредит |

| Списан объект основного средства, непригодного к дальнейшему использованию по причине физического износа и т.п.: | ||

| — в сумме остаточной стоимости | 1 401 10 172 | 1 101 xx 410<\p> |

| — в сумме начисленной амортизации | 1 104 xx 410<\p> | 1 101 xx 410<\p> |

| Списан объект основного средства, непригодного к дальнейшему использованию вследствие стихийного или иного бедствия, опасного природного явления, катастрофы: | ||

| — в сумме остаточной стоимости | 1 401 20 273 | 1 101 xx 410<\p> |

| — в сумме начисленной амортизации | 1 104 xx 410<\p> | 1 101 xx 410<\p> |

———————————

По соответствующим счетам аналитического учета.

После списания имущества с бюджетного учета производится его разборка. Как уже было отмечено выше, в акте (приходном ордере) указываются сведения о материальных ценностях, полученных при разборке оборудования. На основании этих сведений материальные ценности принимаются к учету по рыночной стоимости.

Для справки. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету.

Определение текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта производится исходя из цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества.

Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения — экспертным путем (п. 25 Инструкции N 157н).

Оприходование материальных ценностей, полученных от ликвидации основных средств и остающихся в распоряжении учреждения, отражается в соответствии с п. 10 Инструкции N 162н следующим образом:

Дебет счета 1 105 00 000 «Материальные запасы» (по соответствующим счетам аналитического учета счетов 1 105 34 340, 1 105 35 340, 1 105 36 340)

Кредит счета 1 401 10 172 «Доходы от операций с активами».

Принятие к бюджетному учету материальных запасов (материалов, комплектующих, запасных частей, ветоши, дров и т.п.), остающихся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов, отражается так:

Дебет счета 1 105 00 000 «Материальные запасы» (по соответствующим счетам аналитического учета счетов 1 105 34 340, 1 105 35 340, 1 105 36 340)

Кредит счета 1 401 10 180 «Прочие доходы».

Аналитический учет полученных материальных ценностей осуществляется в карточках количественно-суммового учета материальных ценностей (ф. 0504041), книге (карточке) учета материальных ценностей (ф. 0504042 (ф. 0504043)).

В целях налогообложения прибыли стоимость материалов, полученных при демонтаже объектов основных средств, признается внереализационным доходом учреждения (п. 13 ст. 250 НК РФ).

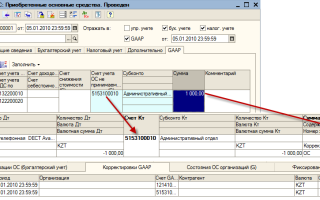

Пример 2. В казенном учреждении списано лабораторное оборудование. Балансовая стоимость данного оборудования составляет 53 000 руб. Амортизация начислена 100%-ная.

Разборка оборудования осуществлялась учреждением самостоятельно. При разборке были оприходованы микросхемы в количестве 10 шт. На момент их принятия к учету рыночная стоимость микросхем составила 500 руб. за штуку.

https://www.youtube.com/watch?v=F_et8SBDuvs

В бюджетном учете отражены следующие операции (п. п. 10, 23 Инструкции N 162н):

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списано лабораторное оборудование | 1 104 34 410 | 1 101 34 410 | 53 000 |

| Приняты к учету микросхемы | 1 105 36 340 | 1 401 10 172 | 5000 |

| Начислен налог на прибыль5000 руб. x 20% | 1 401 20 290 | 1 303 03 730 | 1000 |

| Перечислен налог на прибыль в доход бюджета | 1 303 03 830 | 1 304 05 290 | 1000 |

Как уже было отмечено выше, демонтаж основных средств может также осуществляться специализированной организацией по договору.

При заключении такого договора в нем прописываются условия разборки сданного имущества исполнителями, отражаются извлечение из него драгметаллов (при наличии), металлолома, их прием по установленным расценкам, утилизация оставшихся после разборки узлов и деталей либо их возврат учреждению.

Пример 3. Казенное учреждение списало с бюджетного учета автомобиль, пришедший в негодность в результате аварии. Балансовая стоимость автомобиля составляет 500 000 руб. Начисленная на него амортизация — 200 000 руб.

На основании договора с перерабатывающей организацией учреждение передало последней для разборки и утилизации данный автомобиль. Стоимость услуг разборки составила 5000 руб.

В соответствии с условиями договора исполнитель по завершении работ представил акт с указанием количества металлолома, полученного в результате разборки. Прием металлолома осуществляется этой же организацией. Выручка, полученная от реализации металлолома, в размере 10 000 руб.

перечислена специализированной организацией в доход бюджета. Казенное учреждение не является администратором доходов бюджета.

В бухгалтерском учете отражены следующие операции:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списан автомобиль: | |||

| — в сумме остаточной стоимости | 1 401 10 172 | 1 101 35 410 | 300 000 |

| — в сумме начисленной амортизации | 1 104 35 410 | 1 101 35 410 | 200 000 |

| Отражены расходы учреждения в размере стоимости оказанных услуг по разборке автомобиля на основании акта выполненных работ | 1 401 20 226 | 1 302 26 730 | 5000 |

| Оплачены услуги исполнителя | 1 302 26 830 | 1 304 05 226 | 5000 |

| Начислены доходы, полученные от реализации металлолома | 1 205 74 560 | 1 401 10 172 | 10 000 |

| Отражена передача администратору кассовых поступлений суммы задолженности, которая должна быть перечислена покупателем металлолома в доход бюджета. При этом в адрес администратора кассовых поступлений учреждение направляет извещение (ф. 0504805) в двух экземплярах с информацией об ожидаемом поступлении доходов бюджета | 1 304 04 440<\p> | 1 303 05 730 | 10 000 |

| Отражена сумма поступлений в доход бюджета, полученных от реализации металлолома на основании извещения (ф. 0504805) администратора кассовых поступлений, оформленного им при фактическом поступлении дохода в бюджет | 1 303 05 830 | 1 205 74 660 | 10 000 |

———————————

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/10853

prednalog.ru

Ликвидация основных средств производится тогда, если ваши основные средства физически изношены или морально устарели.

Конечно, их можно и восстановить, но есть ли в этом смысл? Проще их разобрать по частям и списать, чем вложить в них средства, которые никогда не окупятся.

Какими документами оформляется ликвидация основных средств и как ее правильно отразить в учете? Рассмотрим это более подробно.

При ликвидации основных средств на основании п.77 Методических указаний, утвержденных приказом Минфина № 91н от 13 октября 2003 г. раньше по приказу руководителя создавалась комиссия.

С 2013 года все обязательные ранее действия по бухучету сейчас имеют лишь рекомендательный характер (ч.7 и 8 ст. 21 Федерального закона № 402-ФЗ).

Поэтому компания может списать ликвидированное основное средство двумя способами: путем создания комиссии, либо без ее участия.

Рассмотрим ситуацию с созданием комиссии. Такой порядок списания ОС имеет один плюс – это внутренний контроль в компании, который предусмотрен новым Законом о бухучете.

Как создать комиссию? Для начала издается приказ, где указывается состав комиссии, в который обязательно входит главный бухгалтер, материально-ответственное лицо, отвечающее за ОС, другие участники комиссии.

Комиссия осматривает объект ОС и делает выводы о том, возможно ли этот объект восстановить или нет.

Если решение комиссии сводится к тому, что объект не подлежит восстановлению, то устанавливаются причины этого (авария, моральный износ, физический износ и т.п.), а также устанавливается стоимость целых узлов и деталей, которые могут быть использованы в дальнейшем после ликвидации основного средства.

После осмотра комиссия составляет акт, который подписывают все члены комиссии. На основании акта оформляется приказ о ликвидации.

После фактической ликвидации основного средства составляется акт о списании ОС. По старинке используются бланки по форме № ОС-4 или № ОС-4а (для автотранспорта). С 2013 года вы имеете право использовать свою форму бланков.

После подписания акта о списании в инвентарной карточке формы № ОС-6 делается отметка о выбытии ОС. У малых предприятий основные средства учитываются в инвентарной книге, соответственно, запись о ликвидации имущества вы внесете в инвентарную книгу.

Если у вас после ликвидации (демонтажа) основного средства остались пригодные к эксплуатации детали, узлы, материалы, их нужно оприходовать. При этом оформляется накладная по форме № М-11, либо используйте свой бланк.

Как отразить ликвидацию основных средств в бухгалтерском учете?

После ликвидации основного средства в компании на бухгалтерских счетах может остаться остаточная стоимость ликвидируемого основного средства в связи с тем, что срок амортизации этого ОС еще не истек.

Либо часто остаются расходы, связанные с демонтажем ликвидируемого оборудования.

В этом случае остаточная стоимость основных средств, а также все сопутствующие ликвидации или демонтажу расходы, учитываются в составе прочих расходов и отражаются в том периоде, к которому они относятся.

Как отразить ликвидацию основных средств в налоговом учете?

На основании пп. 8 п. 1 ст. 265 НК РФ для расчета налога на прибыль все расходы на ликвидацию основных средств отражаются в составе внереализационных расходов. Это считается остаточной стоимостью ликвидируемого имущества, а также затратами, связанными с выполнением демонтажных работ и работ по разборке объекта.

Если вы для расчета налога на прибыль применяете метод начисления, то на основании пп. 3 п. 7 ст. 272 НК и письма Минфина № 03-03-06/1/454 от 9 июля 2009 г. расходы на ликвидацию, а также суммы недоначисленной амортизации, отражаются в налоговом учете в том периоде, когда вы оформили акт о списании ОС.

Оставшиеся после ликвидации материалы, узлы, агрегаты и пр. учитываются в составе внереализационных доходов (п. 13 ст. 250 НК РФ). И это не зависит от того, будут ли они использоваться в деятельности компании в дальнейшем или нет. Доход при методе начисления будет считаться с момента оформления акта о ликвидации основного средства (пп.8 п. 4 ст. 271 НК РФ).

По каким ценам приходовать пригодные к использованию после ликвидации материалы, узлы, агрегаты? Они учитываются по рыночным ценам. Когда вы отпускаете эти материалы, узлы в производство или реализуете их на сторону, их стоимость нужно отразить в составе материальных расходов, либо расходов от реализации.

Какую стоимость учитывать при определении налога на прибыль? Вы учитываете ту часть суммы материалов и узлов, которые ранее не были учтены в доходах (абз. 2 п. 2 ст. 254 НК РФ).

Как учесть НДС при ликвидации ОС? Если ликвидацию производит подрядчик, то входной НДС принимается к вычету на общих основаниях (п. 6 ст. 171 НК РФ).

А как быть с НДС, относящимся к стоимости самих ликвидированных объектов? Если у вас основное средство полностью самортизировано, НДС по нему не восстанавливается. Если основное средство самортизировано не полностью (на счетах 01 и 02 по ним висят остатки и остаточная стоимость не равна нулю), то по нему НДС восстанавливается, как требует Минфин.

Как восстановить НДС по ликвидируемому объекту?

Для этого существует формула:

НДСвосст = НДСприн x ОстСт : ПервСт,

где НДСвосст – НДС к восстановлению; НДСприн – НДС, который был принят к вычету; ОстСт – остаточная (балансовая) стоимость ликвидируемого основного средства (переоценки не учитываются);

ПервСт – первоначальная стоимость объекта (переоценки не учитываются).

Вы можете и не восстанавливать НДС, поскольку п. 3 ст. 170 НК РФ не обязывает компании это делать, если объект – ликвидируемый. Но в этом случае вас ждет спор с налоговиками в судебном порядке, хотя суд принимает сторону налогоплательщика, ссылаясь на то, что если Налоговый кодекс не дает прямых указаний на восстановление НДС, то это делать и не требуется.

Как оформить продажу деталей и запчастей? Вы выписываете счет-фактуру и накладную. Тогда вам нужно будет начислить НДС.

Пример.

ООО «Стрела» работает на общем налоговом режиме. На балансе компании числится станок токарный, полностью самортизированный. ООО «Стрела» приняла решение ликвидировать этот станок. Первоначальная стоимость станка 60 000рублей.

Для этого были приглашена подрядная организация, которая и выполнила работы по ликвидации, стоимость которых составила 11 800 рублей (в т.ч НДС 1800).

В результате ликвидации были определены материалы, пригодные к использованию стоимостью 18 000 рублей.

Проводки по ликвидации основного средства:

Д-т 01 субсчет «Выбытие основных средств» К-т 01 субсчет «Основные средства в эксплуатации»= 60 000 руб. – списана первоначальная стоимость токарного станка;

Д-т 02 К-т 01 субсчет «Выбытие основных средств» = 60 000

– списана сумма начисленной амортизации по станку;

Д-т 19 К-т 76 = 1800 – входящий НДС по услугам подрядчика;

Д-т 68 К-т 19 = 1800 входной НДС по ликвидации станка принят к вычету

Д-т 91 субсчет «Прочие расходы» К-т 76 = 10 000 – отражены расходы по проведению ликвидационных работ;

Д-т 76 К-т 51 = 11 800 руб. – перечислены деньги подрядчику за работы по ликвидации

Д-т 10-5 К-т 91-1 = 18 000 – оприходованы материалы, образовавшиеся при ликвидации станка.

Таким образом, при расчете налога на прибыль в состав внереализационных расходов вошла сумма 10 000 (сумма услуг по ликвидации), а в состав внереализационных доходов – 18 000 (сумма материалов, оставшихся после ликвидации).

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Источник: http://prednalog.ru/likvidatsiya-osnovnyih-sredstv-dokumentyi-uchet-provodki/

Демонтаж старых ОС и возведение на их месте новых объектов: нюансы учета и налогообложения (Денисова М.О.)

Дата размещения статьи: 15.02.2016

В нашу редакцию поступил интересный вопрос: как правильно учесть затраты на демонтаж оборудования, при условии что на его месте устанавливается новое оборудование и все это происходит в рамках реализации инвестиционной программы по реконструкции и модернизации теплосетей, принадлежащих организации? Сначала ответ казался очевидным: все затраты, связанные с созданием новых ОС или реконструкцией имеющихся объектов, увеличивают их первоначальную стоимость. Однако тщательный анализ норм законодательства и арбитражной практики показал, что не все так однозначно. Подробнее об этом читайте в статье.

Итак, на основании системного анализа норм бухгалтерского и налогового законодательства можно констатировать, что вопрос учета затрат на демонтаж ОС является дискуссионным и его решение во многом зависит от конкретной ситуации, сложившейся на предприятии.

В частности, на методологию учета данных затрат влияет следующее:- является ли ликвидируемое оборудование самостоятельными объектами ОС, или это оборудование относится к комплексу конструктивно сочлененных предметов, представляющих собой единый объект ОС;- являются ли работы по демонтажу мероприятиями по реконструкции и модернизации объектов теплоснабжения.

Далее будет дана оценка возможностей компании по учету и признанию расходов на демонтаж с учетом действующих законодательных норм, но прежде нужно обратить внимание на один момент.

В целом методология учета и порядок налогообложения операций по ликвидации объектов ОС не зависят от того, за счет каких источников покрываются затраты на данные мероприятия. Такой вывод следует из Постановления ФАС ВСО от 21.05.

2012 N А19-16172/2011, где судьи указали, что включение затрат на демонтаж самостоятельного объекта ОС в состав проектно-сметной и технической документации в качестве подготовительного этапа реконструкции целого комплекса инвентарных объектов не влияет на квалификацию данных затрат.

Ликвидируемое оборудование является самостоятельным объектом ОС

В этом случае имеет значение причина ликвидации — моральный или физический износ оборудования либо ликвидация с целью возведения нового объекта ОС.

Ликвидация по причине износа

Согласно п. 29 ПБУ 6/01 «Учет основных средств» стоимость объекта ОС, который не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Если оборудование утратило способность приносить организации экономические выгоды вследствие морального или физического износа, оно выбывает из состава ОС по объективным причинам и затраты по его демонтажу должны признаваться в учете и отчетности как самостоятельный расход даже в том случае, когда на место изношенного и демонтированного (по этой причине) оборудования устанавливается новое. При этом организация руководствуется требованием п. 31 ПБУ 6/01, согласно которому «доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет учета прибылей и убытков в качестве прочих доходов и расходов».———————————

Утверждено Приказом Минфина России от 30.03.2001 N 26н.

Для целей налогообложения затраты на демонтаж выводимых из эксплуатации объектов в данном случае признаются в составе внереализационных расходов в соответствии с пп. 8 п. 1 ст. 265 НК РФ.

Этот подпункт гласит, что внереализационными являются «расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы…» Такие расходы учитываются на дату предъявления налогоплательщику документов о выполнении демонтажных работ (пп. 3 п. 7 ст. 272 НК РФ), если, конечно, демонтаж осуществляется силами сторонних подрядчиков.

Ликвидация по причине возведения нового объекта

Согласно п. 8 ПБУ 6/01 первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление.

Кроме сумм, уплачиваемых по договору, фактическими затратами, формирующими первоначальную стоимость ОС, признаются и иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС.

Таким образом, общие правила формирования в бухгалтерском учете первоначальной стоимости ОС указывают на то, что перечень фактических затрат по приобретению, сооружению и изготовлению соответствующих объектов является открытым.

Такое положение вещей позволяет организации включить затраты на демонтаж одних ОС в первоначальную стоимость других объектов, монтируемых на их месте. Безусловно, данное решение требует технического и законодательного обоснования (напоминаем, что содержание инвестиционной программы в данном случае определяющей роли не играет).

Например, арбитры отказали компании во включении затрат по демонтажу спортивного комплекса в первоначальную стоимость многоуровневой стоянки, которая возводилась на месте этого комплекса, по причине того, что п. 3.1.7 Положения по бухгалтерскому учету долгосрочных инвестиций относит расходы, связанные с возмещением стоимости строений и посадок, сносимых при отводе земельных участков под строительство, к затратам, не увеличивающим стоимость ОС (Постановление АС ВСО от 17.11.2015 по делу N А78-11292/2013).———————————

Источник: http://lexandbusiness.ru/view-article.php?id=6742

Учет выбытия основных средств с предприятия

16 июня 2014 Учет основных средств

Покинуть предприятие объект основного средства может несколькими способами и по разным причинам.

Объект может быть продан, подарен, внесен в уставной капитал другой организации, списан в связи с моральным или физическим износом.

Разберем каждый способ выбытия основного средства, как происходит снятие объекта с учета, какие проводки по списанию основного средства должен выполнить бухгалтер в каждом случае.

Объект ОС может покинуть предприятие несколькими способами:

- списание при физическом износе или поломке;

- списание при моральном износе;

- выбытие при продаже;

- выбытие при передаче безвозмездно другому лицу;

- внесение в УК другого предприятия;

- обмен.

Бухучет каждой из указанных процедур выбытия основных средств рассмотрим ниже, для каждого случая приведены бухгалтерские проводки.

Списание в результате физического или морального износа

Если объект основного средства физически износился, закончился срок его полезного использования, морально устарел или испорчен настолько, что дальнейшему использованию не подлежит, то его необходимо списать, то есть снять с учета.

Прежде чем списать ОС, необходимо оценить его состояние, возможность или невозможность его дальнейшей эксплуатации. Такую оценку проводит специальная комиссия.

Если комиссия принимает решение списать объект, то руководителем издается приказ о необходимости списания основного средства.

При этом составляется акт списания по форме ОС-4, ОС-4а или ОС-4б, на основании которого уже бухгалтер выполняет проводки по снятию основного средства с учета и делает отметку о списании в инвентарной карточке ОС-6, ОС-6а или ОС-6б.

При выбытии ОС таким способом происходит списание его остаточной стоимости с 01 счета, на котором объект числится. Остаточная стоимость считается путем вычитания из первоначальной (восстановительной) стоимости суммы начисленной амортизации.

Пошаговый порядок списания основного средств следующий:

- На счете 01 открывается дополнительный субсчет 2 «Выбытие ОС». При этом на субсчете 1 будут числиться эксплуатируемые ОС.

- Выполняется проводка по списанию первоначальной (восстановительной) стоимости: Д01/2 К01/1.

- Выполняется проводка по списанию начисленной амортизации: Д02 К01/2.

- На субсчете 2 образовалась остаточная стоимость ОС (разница дебета и кредита), которая списывается в прочие расходы проводкой Д91/2 К01/2.

Если объект полностью самортизирован, срок его полезного использования закончился, то остаточная стоимость будет равна 0 (дебет сусчета 2 сч.01 равен его кредиту).

Расходы по списанию ОС, например, на демонтаж списываются также в прочие расходы (Д91/2 К70, 69, 76).

Детали, запчасти, материалы, оставшиеся после демонтажа объекта ОС и подлежащие дальнейшему использованию, приходуются по средней рыночной стоимости в качестве материальных ценностей (Д10 К91/1).

По итогам списания на счете 91 формируется финансовый результат, в случае получения прибыли выполняется проводка Д91/9 К99, в случае получения убытка отражается проводка Д99 К91/9.

Проводки при списании основного средства:

Продажа основного средства

Если выбытие в результате списания оформляется актом списания, то выбытие основного средства посредством продажи оформляется актом приема-передачи форма ОС-1, ОС-1а, ОС-1б.

Если для предприятия продажа ОС – это единичный случай и не является обычным видом деятельности, то сопутствующие продажу доходы и расходы отражаются на сч.91 (в отличие от продажи товаров, которые отражаются по сч.90 «Продажи»).

При реализации основного средства стороннему предприятию происходит списание остаточной стоимости объекта аналогичным образом, проводки:

- Д01/2 К01/1 – списана первоначальная стоим-ть ОС,

- Д02 К01/2 – списана амортизация по этому ОС.

- Д91/2 К01/2 – списана остаточная стоим-ть ОС, направленного на продажу.

- Д91/2 К70 (69, 76) – отражены сопутствующие расходы.

Выручка, полученная от реализации ОС, отражается по кредиту счета 91 на первом субсчете, проводка имеет вид:

- Д62 (76) К91/1 – отражена выручка от продажи ОС.

Реализация объекта основных средств – это операция, подлежащая обложению НДС. Стоимость, по которой объект продается покупателю должна включать налог на добавленную стоимость. Сумма НДС отражается проводкой Д91/3 К68.ндс.

По итогам продажи на счете 91 формируется финансовый результат, который отражается одной из проводок:

- Д99 К91/9 – отражен убыток от продажи ОС (если расходы превысили выручку).

- Д91/9 К99 – отражена прибыль от реализации ОС (если выручка от продажи превысила расходы).

Проводки при продаже основного средства:

Безвозмездная передача (дарение)

Дарение основного средства приравнивается к реализации, поэтому механизм выбытия ОС аналогичен продаже.

Аналогичным образом списывается остаточная стоимость в дебет сч.91/2. Туда же относятся все сопутствующие расходы.

Так как объект передается безвозмездно, то выручки в данном случае не будет. Однако НДС необходимо начислить к уплате. Расчет НДС происходит от средней рыночной стоимости основного средства на дату передачи.

Полученный от дарения убыток отражается проводкой Д99 К91/9.

Проводки при безвозмездной передаче основного средства:

Внесение основного средства в уставный капитал другого предприятия

Рассмотрим еще один способ выбытия ОС – внесение его в уставный капитал другой организации. Передача аналогичным образом оформляется актом приема-передачи.

Внесение ОС в уставный капитал считается финансовым вложением предприятия с целью получения дохода в виде дивидендов, поэтому для отражения этой операции используется сч.58 «Финансовые вложения».

Изначально выполняются проводки по списанию первоначальной стоимости и амортизации: Д01/2 К01/1 и Д02 К01/2.

Проводка по передаче ОС другому предприятию имеет вид: Д76 К01/2, которая выполняется на сумму остаточной стоимости ОС.

При этом формируется задолженность по вкладу в уставный капитал, которая отражается проводкой Д58 К76.

НДС со стоимости ОС начислять не нужно, так как эта операция не приравнивается к реализации, а считается вложением предприятия.

Проводки при внесении основного средства в УК другого предприятия:

Источник: http://buhs0.ru/vybytie-osnovnyx-sredstv-s-predpriyatiya/

Учет и продажа МПЗ, полученных при демонтаже ранее списания ОС

16 Октября, 2013

Источник: «Актуальная бухгалтерия»

Сентябрь 2013

Экспертиза статьи: Вячеслав Горностаев, служба Правового консалтинга ГАРАНТ, аудитор

Фирма вправе оприходовать и продать материалы, полученные при демонтаже объекта ОС, ранее утверждения акта о списании. Внереализационный доход по таким МПЗ также может быть признан в процессе демонтажа.

Нередко ликвидация крупных объектов основных средств (ОС) идет на протяжении нескольких месяцев. При этом полученные от демонтажа и пригодные для дальнейшего использования материалы (например отдельные детали/узлы, трубы, листовое железо, строи тельные блоки и т. д.) необходимо продать на сторону.

Возникает вопрос: можно ли оприходовать такие материалы ранее списания самого объекта ОС? Нормы бухгалтерского и налогового законодательства четко не определяют момент принятия на учет материальных ценностей, полученных в результате ликвидации объектов ОС.

Для того чтобы ответить на вопрос, рассмотрим этапы ликвидации и порядок учета полученных материалов.

Ликвидируем объект и подтверждаем это документами

Решение о невозможности дальнейшего использования ОС и его списании принимает комиссия, созданная в соответствии с приказом руководителя компании.

Члены комиссии устанавливают причину списания: физический или моральный износ объекта, нарушение условий эксплуатации, аварии и т. д.

[1] Также они выявляют и выясняют, можно ли использовать в дальнейшем отдельные узлы, детали, материалы выбывающего объекта, и оценивают их исходя из текущей рыночной стоимости.

При длительном сроке демонтажа необходимо издать приказ о переводе объекта на ликвидацию и учитывать его в составе ликвидируемых ОС (см. образец). С момента издания этого документа (либо утверждения акта о переводе ОС на ликвидацию) объект считается выведенным из эксплуатации. Амортизация перестает на него начисляться.

При этом материалы и другое имущество, полученные в процессе демонтажа, могут быть проданы в любой момент до окончательного утверждения акта о списании объекта ОС (утверждают на заключительном этапе ликвидации). Этот документ подтверждает фактическую ликвидацию объекта ОС (т. е., что все работы по демонтажу закончены).

Напомним, что с вступлением в силу нового Закона о бухучете [2] фирма должна самостоятельно разработать формы первичных документов по учету ОС (либо взять унифицированные) и утвердить их в учетной политике.

Учет и дальнейшая продажа полученных материалов

Для оприходования материалов, полученных в ходе демонтажа зданий, составляют акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (можно использовать форму № М-35 [3] (см. образец).

Унифицированного бланка, предназначенного для оприходования материалов, полученных при разборке других ОС (например техники, станков, промышленных агрегатов), нет.

В этом случае можно воспользоваться формой приходного ордера (форма № М-4) [4].

Рассмотрим на примере порядок отражения в бухгалтерском учете оприходования и последующей реализации материалов, полученных при демонтаже объекта ОС.

Пример

Источник: https://www.intercomp.ru/press-center/articles/uchet-i-prodazha-mpz-poluchennykh-pri-demontazhe/

Отражаем в бухгалтерском и налоговом учете снос здания, дальнейшее использование которого нецелесообразно

Ликвидация недвижимости — сложная и затратная операция. Как правило, недвижимость ликвидируют, если она стала мешать организации. К примеру, стала нерентабельной: затраты на ее содержание существенно превышают сумму дохода, получаемого от ее использования.

Или бывает, что на месте старого объекта предполагается возвести что-то более новое (более мощное, экономичное, современное), эксплуатация или продажа чего должна принести больше дохода. С налоговым и бухгалтерским учетом ликвидации недвижимости, учтенной как основное средство, мы и будем разбираться.

Но сразу оговоримся: данная статья не касается вопросов, связанных с принудительным сносом недвижимости (как, например, в случаях сноса самовольных построек).

Оформляем документы на ликвидацию

Итак, устаревшая недвижимость напрасно занимает место и не приносит должного дохода. Ее снос вызывает сложности не столько с учетно-бухгалтерской точки зрения, сколько с точки зрения организационно-согласовательной. Ведь снос зданий — это не разбор шкафа в офисе.

Этап 1.

Принимаем и оформляем решение о ликвидации недвижимости Прежде всего организация должна зафиксировать на бумаге свое решение о ликвидации недвижимости.

По правилам, установленным для ликвидации основных средств, надо создать ликвидационную комиссию (Пункт 77 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания)). Для этого руководитель должен подписать приказ о ее назначении.

В состав ликвидационной комиссии надо включить главного бухгалтера (бухгалтера) и лиц, на которых возложена ответственность за сохранность объектов основных средств. Также в комиссию целесообразно включить представителей технической (или инженерной) службы. Цель работы комиссии — оценить, нужно ли сносить здание или нет.

Само это решение, а также его обоснование комиссия должна отразить в акте на списание объекта основных средств по форме N ОС-4 (Утверждена Постановлением Госкомстата России от 21.01.2003 N 7).

Часто бывает, что руководитель (он же единоличный собственник) самостоятельно принимает решение о сносе здания. В этом случае создавать комиссию нет смысла. Но акт на списание объекта основных средств вам все равно лучше сделать.

Поскольку форма N ОС-4 — унифицированная.

И чтобы не спорить с проверяющими по вопросу того, почему вы неправильно заполнили унифицированную форму (а уж тем более вообще не заполнили ее), лучше составить акт ОС-4 по инструкции — «как надо».

Кстати, забегая вперед, скажем, что акт ОС-4 важен и для обоснования расходов, связанных со сносом здания, в налоговом учете. Ведь он (по пока еще действующим правилам) является обязательным документом, подтверждающим сам факт сноса здания.

Из авторитетных источников Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России «По действующему законодательству первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, предусмотренные Законом «О бухгалтерском учете» (Пункт 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»). Для случаев ликвидации объекта ОС в альбомах унифицированных форм содержится форма первичного учетного документа — форма N ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)». Следовательно, при списании основного средства (здания) надо оформить именно акт по форме N ОС-4, который должен быть подписан членами ликвидационной комиссии.

На мой взгляд, самостоятельно составленный организацией документ (полностью заменяющий собой акт по форме N ОС-4) не должен быть принят к учету в качестве первичного документа».

Источник: http://www.mosbuhuslugi.ru/material/snos-zdaniya-buhgalterskiy-nalogovyy-uchet

Частичная ликвидация основного средства

В некоторых случаях в сложных основных средствах, которые состоят из нескольких конструктивно сочленённых предметов, но числятся в бухгалтерском и налоговом учёте как единый инвентарный объект, возникает необходимость удалить более не нужный механизм без последующего его восстановления.

Сам же объект при этом сохраняет свои функциональные способности и продолжает использоваться в предпринимательской деятельности. Осуществляется это посредством частичной ликвидации объекта.

Нередко частичная ликвидация объекта основных средств проводится и в отношении недвижимого имущества, когда сносятся часть здания или пристройка к нему, непригодные для дальнейшего использования.

Документальное оформление

Ни бухгалтерское, ни налоговое законодательство не дают определения данному понятию. В Положении по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01) (утв.

приказом Минфина России от 30.03.01 № 26н) и НК РФ лишь упоминается, что в случае частичной ликвидации основного средства изменяется первоначальная стоимость объекта основных средств (п. 14 ПБУ 6/01, п. 2 ст.

257 НК РФ).

Поскольку нормативные правовые акты по бухгалтерскому и налоговому учёту не содержат норм, касающихся частичной ликвидации основного средства, то остаётся обратиться к правилам, регулирующим выбытие объектов.

Любому выбытию предшествует заключение комиссии о невозможности использования основного средства. Исходя из этого процесс частичной ликвидации объекта начинается с создания комиссии.

Ликвидационная комиссия может назначаться для решения вопроса о частичной ликвидации конкретного основного средства либо создаваться на длительный срок (обычно на календарный год) и осуществлять свою деятельность на постоянной основе.

Если же в организации на постоянной основе существует комиссия, занимающаяся вопросами определения пригодности дальнейшего использования объектов основных средств, возможности и эффективности их восстановления, то именно её и целесообразно задействовать при частичной ликвидации.

В состав такой комиссии желательно включить главного бухгалтера или другого представителя бухгалтерии (к примеру, бухгалтера по учёту основных средств), а также лицо, на которое возложена ответственность за сохранность данного объекта.

Для участия в работе комиссии организация вправе приглашать специалистов различных инспекций, на которые в соответствии с законодательством РФ возложены функции по регистрации и надзору за отдельными видами имущества (п.

77 Методических указаний по бухгалтерскому учёту основных средств, утв. приказом Минфина России от 13.10.03 № 91н).

Комиссия после осмотра объекта, как и в случаях обычного списания объекта основных средств, с помощью необходимой технической документации определяет его пригодность к дальнейшему использованию.

При этом она, в частности (п.

77 методических указаний):• выявляет конкретные части (предметы, входящие в состав объекта), подлежащие частичной ликвидации;• принимает решение о частичной ликвидации объекта основных средств;

• составляет и подписывает акт о частичной ликвидации объекта основных средств и передаёт этот акт на утверждение руководителю организации.

Если в выбывающей части объекта либо в отдельных её узлах и деталях имеются цветные и драгоценные металлы, то комиссия обеспечивает и контролирует изъятие их для последующей передачи на аффинаж. Кроме того, комиссия осуществляет контроль за определением веса (количества) извлечённых цветных и драгоценных металлов, передачей их на склад и оформлением соответствующих документов.

Принятое комиссией решение надлежит зафиксировать в акте о частичной ликвидации объекта основных средств.

С начала прошлого года в бухгалтерском учёте используются формы первичных учётных документов, утверждённые руководителем экономического субъекта по представлению должностного лица, на которое возложено его ведение (п. 4 ст. 9 Федерального закона от 11.12.11 № 402-ФЗ «О бухгалтерском учёте»).

В качестве таковых могут быть первичные документы, самостоятельно разработанные экономическим субъектом. В этом случае они должны содержать обязательные реквизиты, приведённые в пункте 2 статьи 9 закона № 402-ФЗ.

В то же время организации вправе продолжать использовать формы первичных учётных документов, приведённые в альбомах унифицированных форм.

Источник: http://www.pbu.ru/pbu/article/1549

Практическая бухгалтерия

- Как полученный из Интернета вирус может повлиять на бизнес? Ответ один – негативно. Киберстрахование – новая услуга на рынке. Разберемся, что включает в тебя такой полис и сколько он может стоить.

- Поможет ли копия одержать победу в суде компании, у которой отсутствует оригинал документа, на основании которого она пытается добиться справедливости? Как судьи расценивают представленные истцами копии бумаг, если других доказательств коммерсанты предоставить не могут?

- В коммерческую организацию поступает звонок из Службы занятости. Специалист службы на том конце провода сообщает бухгалтеру компании, что организация обязана ежемесячно предоставлять в государственный орган данные о количестве вакансий, а также принимать для собеседований кандидатов, направленных Службой. Представитель компании задается вопросом: насколько законны подобные требования госструктуры? Попробуем разобраться.

- Приобретая оборудование, автомобиль или другое основное средство, компания, конечно же, планирует затраченную на покупку сумму включить в состав расходов и тем самым уменьшить базу по налогу на прибыль. Однако, как известно, сразу все затраты списать не получится, поскольку расходы на приобретение основных средств учитываются при исчислении налога через амортизацию. И вот в данном случае как раз уместно напомнить про такой инструмент, как амортизационная премия.

- Спецодежда позволяет сотруднику защититься от вредных и опасных факторов (температуры, механических повреждений, ядовитых веществ и пр.) во время выполнения своих служебных обязанностей. Расскажем, каким сотрудникам предписано выдать спецодежду, что будет, если этого не сделать, и как отразить покупку и выдачу личных средств защиты работникам в налоговом и бухгалтерском учете организации.

- Компании нередко доплачивают сотрудникам: по случаю рождения детей, в связи с болезнью близкого или его смертью. Как правильно отразить такую помощь в бухгалтерском и налоговом учете? Какие документы оформить, чтобы у проверяющих не возникло претензий?

- Государство изменило требования к банкам, которые имеют право выдавать компаниям банковскую гарантию. Каким требованиям теперь должна соответствовать кредитная организация?

- ФНС уже не однажды пыталась запустить сервис «Прозрачный бизнес». Каждый раз – с большим «скрипом». О причинах «накладок» рассуждать не будем — не наше, по большому счету, дело. А вот оценить значимость сервиса с точки зрения возможных выгод и рисков для компаний нам вполне по силам.

- В день, не предвещающий никаких проблем, бухгалтер компании вдруг обнаруживает, что деньги компании заблокированы на расчетом счете. В чьих интересах кредитная организация заморозила средства, сомнений быть не может. Деньги отправлены в бюджет государства по требованию ревизоров, усмотревших в документах компании фискальную недостачу. Как предупредить такую ситуацию и что можно сделать, если деньги списаны по ошибке контролеров.

- Уже не первый месяц то и дело во властных кругах вспыхивают, но тут же затухают разговоры о создании государственной электронной почты. Услуги, которая, по задумке, может значительно облегчить взаимодействие бизнеса и власти. Поговорим о том, что именно обсуждают законотворцы, кто может получить подобный e-mail и в чем его польза.

Источник: http://www.berator.ru/articles/rasstavanie-s-os-otrazhaem-demontazh-/

Ликвидация основных средств

Время и технический прогресс не стоят на месте: чтобы продолжать эффективно работать, нужно постоянно идти в ногу со временем, обновляя производство.

Ликвидация основных средств — это неизбежный процесс; решение о ее осуществлении принимается, когда сроки эксплуатации старого оборудования или помещения уже давно истекли и восстанавливать уже нечего.

Также демонтаж основных средств возможен и по причине их морального старения.

Процесс ликвидации

Ликвидация основных средств — это списание с баланса предприятий определенных объектов с параллельным процессом их реального демонтажа в связи с физическим или моральным устареванием.

Ранее, чтобы провести ликвидацию основного средства, администрации юридического лица необходимо было создавать специальную комиссию, которая уполномочивалась принять соответствующее радикальное решение.

Теперь, согласно ФЗ №402 от 06.12.2011 г. «О бухучете», это требование имеет рекомендационный характер и окончательную точку в вопросе о списании основных средств ставит руководитель организации самостоятельно.

Но большинство юрлиц, как и раньше, продолжают создавать комиссии. Этот способ имеет определенные преимущества, так как помогает избежать злоупотреблений руководства фирмы и повысить контроль над ее внутренними процессами.

Чтобы создать комиссию, нужно издать соответствующий приказ, где будут указаны все ее будущие члены: среди них обязательно должно быть одно материально ответственное лицо, а также главный бухгалтер. Затем всеми членами комиссии в обязательном порядке проводится визуальный осмотр основного средства, которое подлежит ликвидации.

По завершении этого процесса принимается решение о целесообразности ремонта и дальнейшей эксплуатации или же о демонтаже и списании с баланса.

В случае последнего варианта необходимо будет обязательно указать в акте списания причины, которые побудили членов комиссии принять такое решение.

Среди них, как правило, встречаются: моральный износ, невозможность эксплуатации, авария, плохое техническое состояние и т.п.

Также в акте комиссия указывает общую стоимость всех деталей, которые останутся после демонтажа и еще смогут принести пользу на производстве или же, в случае их ненужности, могут быть проданы.

Текст акта на списание составляется в произвольной форме, но за основу могут браться старые шаблоны — №ОС-4 или №ОС-4а. Документ подписывается всеми членами комиссии, после чего на инвентаризационной карточке основного средства ставится отметка о его ликвидации.

Влияние ликвидации основных средств на налоги

Все операции с основными средствами отображаются в балансе предприятия. Их списание не является исключением, но в данном случае нужно правильно учитывать влияние этих проводок на расчет налоговой базы при начислении различных платежей в пользу государства.

Влияние на НДС:

- НДС не может быть рассчитан на основные средства, амортизация которых была списана в полном объеме;

- если на счетах еще учитывается остаток амортизации, НДС может быть восстановлен;

- если демонтаж оборудования или помещения осуществляет сторонняя организация, то, в соответствии с НК РФ, входящий НДС принимается к вычету в общем порядке;

- при реализации оставшихся деталей на основании расчетных документов обязательно нужно будет начислить НДС.

Оставшиеся детали после демонтажа старого оборудования или помещения учитываются в составе внереализационных доходов, несмотря на то, будут ли они в дальнейшем принимать участие в производстве или нет. Доходы будут считаться полученными сразу после подписания акта о списании объекта. Налоговая база в этом случае увеличится на размер стоимости новых деталей.

Частичная ликвидация

Кроме полного списания, возможна еще частичная ликвидация основных средств. Она происходит в случае, когда объект состоит из нескольких конструктивно соединенных элементов и его списание можно проводить не целиком, а только в той части, которая морально устарела или не подлежит восстановлению.

При принятии решения о частичной ликвидации комиссия создается, как и при полном списании. Только в этой ситуации ей нужно решить следующие задачи:

- провести визуальный осмотр объекта и определить возможность его восстановления или нецелесообразности данного процесса;

- определить возможность использования частей, деталей, элементов выбывающей части комплексного объекта.

Бухгалтерские проводки при частичной ликвидации

На начальном этапе частичного списания основного объекта, когда только начинаются работы по демонтажу, используются проводки:

Дт 01 (03) субсчет «Осн. средства в стадии част. ликвидации»

Кт 01 (03) субсчет «Осн. средства в эксплуатации»

По завершении работ делается обратная проводка.

Ликвидация основных средств: Видео

Источник: https://probankrotstvo.com/likvidaciya-predpriyatiya/likvidaciya-osnovnyx-sredstv.html