Документальное подтверждение расходов в налоговом учете

Какие правила составления первичных документов в налоговом учете должна соблюдать компания, чтобы избежать претензий налоговиков? Что изменилось в этом отношении с 1 января 2013 года? Какие ошибки в актах оказанных услуг чаще всего находят налоговики во время проверок? Какие санкции грозят компании, если первичные документы, подтверждающие расходы, оформлены с ошибками или не оформлены вовсе?

Какие правила составления первичных документов в налоговом учете должна соблюдать компания, чтобы избежать претензий налоговиков? Что изменилось в этом отношении с 1 января 2013 года?

Все расходы компании должны быть экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Из-за того что документы, которые подтверждают затраты, оформлены с ошибками (или не оформлены вовсе), налоговики могут не принять расход при расчете налога на прибыль.

Обратите внимание: под документально подтвержденными расходами Налоговый кодекс понимает затраты, подтвержденные оправдательными документами, оформленными в соответствии с законодательством Российской Федерации.

Важный момент: все формы первичных документов, применяемых в организации, должен утверждать руководитель компании в составе учетной политики (п. 4 ПБУ 1/2008). А компания больше не обязана применять унифицированные бланки. Об этом говорит статья 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», который вступил в силу с 1 января 2013 года.

Однако новый порядок вовсе не означает, что компания обязана разработать свои бланки абсолютно для всех операций. Вы можете смело просить руководителя принять решение о том, что компания продолжит применять все унифицированные формы или некоторые из них. Скажем, те, которые, на ваш взгляд, удобны, да и просто привычны. Ведь закон этого не запрещает.

До 2013 года унифицированные формы компании применяли по умолчанию. Специального решения руководителя на этот счет не требовалось. Теперь же решение о том, что компания продолжит применять унифицированные бланки, надо зафиксировать. В учетной политике или отдельном приказе руководителя компании. Это прямо требует статья 9 Федерального закона от 6 декабря 2011 г.

№ 402-ФЗ «О бухгалтерском учете».

Важный нюанс: продолжайте использовать унифицированные формы документов, на основании которых компания учитывает кассовые операции и начисляет зарплату.

Это приходные и расходные кассовые ордера, зарплатные ведомости и прочие. Отказываться от таких унифицированных форм нельзя.

Ведь ссылки на них есть в Порядке ведения кассовых операций, утвержденном Положением Банка России от 12 октября 2011 г. № 373-П.

Документ, подтверждающий понесенные компанией затраты, оформлен на иностранном языке. Может ли бухгалтерия на основании такого документа, не переводя его на русский язык, учесть в налоговом учете соответствующие расходы?

Нет, иначе это будет классифицировано проверяющими как нарушение. Причем запрет на это содержится сразу в нескольких нормативных актах.

Во-первых, это статья 16 Закона РФ от 25 октября 1991 г. № 1807-1 «О языках народов Российской Федерации». Здесь сказано, что на территории Российской Федерации официальное делопроизводство в организациях ведется только на русском языке. Также на русском языке оформляются тексты документов (бланков, печатей, штампов, штемпелей) организаций.

Во-вторых, это пункт 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено приказом Минфина России от 29 июля 1998 г. № 34н).

Здесь говорится, что «документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке».

При этом первичные учетные документы на иных языках должны иметь построчный перевод на русский язык. Неоднократно это подтверждали и чиновники (см., например, письмо Минфина России от 4 апреля 2005 г. № 03-03-01-04/1/148).

Таким образом, формально у компании нет права принять в налоговом учете расходы на основании первичных документов на иностранном языке. Сделать это она может только тогда, когда такие документы будут построчно переведены на русский язык.

Предположим, что первичные документы на русский язык переведены. Какие требования предъявляются к такому переводу? Должен ли он быть заверен нотариально?

Источник: http://www.pnalog.ru/material/dokumenty-podtverjdenie-rashody-nalogovyy-uchet

Документальное подтверждение расходов

Проверяя правильность исчисления и уплаты организациями налога на прибыль, налоговые органы уделяют внимание не только полноте отражения доходов, но и обоснованности отнесения на расходы тех или иных затрат предприятия. В первую очередь налоговыми органами проверяется достоверность отраженных затрат: подтверждены ли они надлежащими документами.

При этом наиболее скрупулезному исследованию подвергаются затраты, не имеющие материального воплощения — это различного рода услуги, в частности, такие как консультационные, маркетинговые, юридические. О подтверждении таких затрат в свете сложившейся арбитражной практики рассказывает Е.В. Куликова, налоговый консультант.

Содержание<\p>

В соответствии с пунктом 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме, а под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Таким образом, для определения перечня документов, необходимых для подтверждения произведенных затрат, НК РФ, с учетом положений статей 11 и 252, адресует налогоплательщиков к Федеральному закону от 21.11.

1996 № 129-ФЗ «О бухгалтерском учете» (далее — закон № 129-ФЗ). В соответствии с пунктами 1 и 2 статьи 9 указанного закона все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать перечень обязательных реквизитов:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Чаще всего при проведении проверок налоговые органы «не принимают» представляемые организациями документы в качестве подтверждающих произведенные затраты по следующим основаниям:

- недостаточно полное раскрытие содержания хозяйственной операции;

- предоставление документов несоответствующей формы;

- допущение ошибок при заполнении реквизитов документов.

Раскрытие содержания хозяйственной операции

Пункт 2 статьи 9 закона № 129-ФЗ требует отражения в первичных учетных документах содержания хозяйственной операции, а также ее измерителей в натуральной и денежной формах.

Данное требование легко может быть выполнено в отношении хозяйственных операций, имеющих материальное выражение, например, связанных с поставкой товара.

Но как быть, если речь идет об услугах, например, по продвижению товара на рынке?

Источник: https://buh.ru/articles/documents/13790/

Как документально подтвердить расходы по налогу на прибыль

Одним из условий для признания расходов при расчете налога на прибыль является их документальное подтверждение (п. 1 ст. 252 НК РФ).

Перечень документов

Перечень документов, которые должны быть оформлены в подтверждение тех или иных расходов, а также порядок их составления Налоговым кодексом РФ не определены.

Поэтому на практике любые имеющиеся у организации документы нужно оценивать с учетом того, могут ли они (в совокупности с другими доказательствами) подтвердить факт и размер понесенных расходов или нет.

При этом в зависимости от фактических обстоятельств сделок и условий финансово-хозяйственной деятельности организации в каждом конкретном случае расходы могут подтверждаться разными документами.

В частности, в подтверждение расходов могут быть представлены:

- первичные учетные документы: накладные, акты, путевые листы, товарные и кассовые чеки и т. д.;

- другие документы, прямо или косвенно подтверждающие понесенные затраты: приказы, договоры, таможенные декларации, командировочные удостоверения, документы, оформленные по обычаям делового оборота той страны, на территории которой произведены затраты (например, инвойсы, ваучеры), и т. д.

Такой порядок следует из положений пункта 1 статьи 252 Налогового кодекса РФ. Правомерность такого толкования этой нормы подтверждается судебной практикой (см., например, определение Конституционного суда РФ от 4 июня 2007 г. № 320-О-П, определение ВАС РФ от 17 июня 2009 г. № ВАС-5445/09, постановление ФАС Северо-Западного округа от 17 февраля 2009 г. № А42-2570/2007).

Все документы должны быть оформлены в соответствии с требованиями законодательства. В частности, каждый первичный учетный документ должен содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Отсутствие обязательных реквизитов не позволяет признать документ подтверждающим понесенные расходы. В этом случае для их подтверждения потребуются другие документы. Например, для подтверждения расходов на приобретение товаров (работ, услуг) за наличный расчет одних только кассовых чеков недостаточно.

В кассовом чеке нет наименования должностей и подписей лиц, совершивших операцию и ответственных за ее правильное оформление. Кроме того, кассовый чек свидетельствует лишь о факте оплаты товаров (работ, услуг) (п. 2 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470).

Поэтому для подтверждения соответствующих расходов в целях налогообложения прибыли помимо кассового чека нужно иметь:

- квитанции к приходному кассовому ордеру.

Аналогичные разъяснения содержатся в письме ФНС России от 25 июня 2013 г. № ЕД-4-3/3/11515.

Можно ли подтвердить расходы документами, которые оформлены с ошибками? Можно, если допущенные ошибки позволяют правильно определить продавца и покупателя, вид и величину расходов, дату совершения операции и другие важные элементы сделки.

Например, документ можно принять к учету, если в нем указано сокращенное наименование услуги, пропущен код единицы изменения, допущены грамматические ошибки или опечатки в названии или адресе контрагента. Или если помимо обязательных реквизитов документа в нем приводится дополнительная информация.

Если в документе искажены сведения о стоимости товара (работы, услуги), нечетко указана дата, то принимать такой документ в качестве подтверждения расходов нельзя.

Такой вывод можно сделать из письма Минфина России от 4 февраля 2015 г. № 03-03-10/4547 (доведено до сведения нижестоящих инспекций письмом ФНС России от 12 февраля 2015 г. № ГД-4-3/2104).

Документы в электронном виде

Понесенные расходы можно подтвердить электронными документами. Для этого документ, составленный в электронном виде, должен быть заверен электронной подписью лица, ответственного за совершение хозяйственной операции.

Возможность оформлять документы с электронной подписью при совершении гражданско-правовых сделок предусмотрена статьей 4 Закона от 6 апреля 2011 г. № 63-ФЗ.

При этом в данной норме приводятся условия, при соблюдении которых электронная подпись признается равнозначной собственноручной.

По требованию контролирующих ведомств (например, при проверках) организация должна за свой счет обеспечить изготовление бумажных копий документов, составленных в электронном виде. Аналогичные разъяснения содержатся в письмах Минфина России от 11 января 2011 г. № 03-03-06/1/3, от 28 июля 2010 г. № 03-03-06/1/491, от 26 ноября 2009 г. № 03-02-08/85, от 27 октября 2008 г. № 03-03-06/1/605.

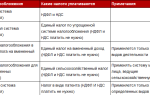

Акт об оказании услуг

Ситуация: как при расчете налога на прибыль подтвердить понесенные расходы на оплату услуг, если отсутствует акт об оказании услуг?

Если составление акта об оказании услуг не обязательно, подтвердите расходы другими документами.

Факт осуществления расходов может подтвердить любой документ, даже косвенно свидетельствующий об этом (п. 1 ст. 252 НК РФ). Поэтому, если у организации нет акта об оказании услуг, для подтверждения расхода будет достаточно любого другого документа.

Это может быть платежное поручение, кассовый чек, счет, квитанция и т. д. Например, подтвердить расчеты по арендной плате могут любые документы, составленные в соответствии с требованиями законодательства (договор, график арендных платежей, акт приемки-передачи имущества, счет на оплату услуг и т. д.).

Подробнее об этом см. Как арендатору отразить в налоговом учете арендные платежи.

Исключением являются случаи, когда составление акта об оказании услуг (выполнении работ) обязательно.

Документы от незарегистрированной организации

Ситуация: можно ли учесть при расчете налога на прибыль расходы, подтвержденные документами, которые выданы от имени организации, не зарегистрированной в ЕГРЮЛ?

Нет, нельзя.

По мнению контролирующих ведомств, расходы по документам, составленным от имени незарегистрированных организаций, учесть при расчете налога на прибыль нельзя. Такая позиция основана на положениях:

- статьи 153 Гражданского кодекса РФ, согласно которой сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Организация, не зарегистрированная в ЕГРЮЛ, юридическим лицом не является. Поэтому действия, совершенные с ее участием, сделками не считаются, а затраты, возникающие в ходе этих действий, расходами при расчете налога на прибыль не признаются;

- статьи 252 Налогового кодекса РФ, согласно которой расходы должны быть подтверждены документами, оформленными в соответствии с законодательством. Документы, выданные незарегистрированными организациями, этому условию не отвечают, следовательно, они не могут быть доказательством понесенных расходов.

Суды подтверждают правомерность такого подхода. Они признают, что документы, выданные от имени несуществующих юридических лиц, не могут подтверждать расходы, уменьшающие налогооблагаемую прибыль (см., например, постановления Президиума ВАС РФ от 31 мая 2011 г. № 17649/10, от 19 апреля 2011 г. № 17648/10, от 1 февраля 2011 г. № 10230/10, определения ВАС РФ от 6 июня 2011 г.

№ ВАС-4338/11, от 16 июля 2009 г. № ВАС-8645/09, от 22 июня 2009 г. № ВАС-7288/09, постановления ФАС Волго-Вятского округа от 8 ноября 2013 г. № А38-92/2013, от 5 мая 2011 г. № А43-14215/2010, от 28 апреля 2011 г. № А43-17064/2010, Западно-Сибирского округа от 18 января 2013 г. № А45-17992/2011, от 16 октября 2013 г. № А27-20892/2012, Восточно-Сибирского округа от 2 февраля 2011 г.

№ А58-5163/2009).

Документы от недобросовестного поставщика

Ситуация: можно ли учесть при расчете налога на прибыль расходы на приобретение товаров (работ, услуг), поставщик которых сдает в налоговую инспекцию «нулевые» декларации?

Да, можно.

Добросовестное исполнение поставщиком обязанностей налогоплательщика не является обязательным условием для признания расходов у покупателя (п. 1 ст. 252 НК РФ).

Сами по себе нарушения, допущенные контрагентами организации (в т. ч. искажение налоговой отчетности), не являются основанием для того, чтобы обвинить ее в получении необоснованной налоговой выгоды (п. 10 постановления Пленума ВАС РФ от 12 октября 2006 г. № 53).

Если организация действительно приобретала товары (работы, услуги) для использования в своей деятельности, а поставщик не отражал эти операции в отчетности, то при наличии правильно оформленных первичных документов включение таких расходов в расчет налоговой базы по налогу на прибыль правомерно (см.

, например, постановления ФАС Московского округа от 10 мая 2007 г. № КА-А40/3705-07, от 1 марта 2007 г. № КА-А40/814-07, от 17 октября 2006 г. № КА-А40/9769-06).

Но если налоговая инспекция докажет, что в действительности товары (работы, услуги) не приобретались, а первичные документы оформлялись для завышения расходов, то организацию могут обвинить в получении необоснованной налоговой выгоды (п.

5 постановления Пленума ВАС РФ от 12 октября 2006 г. № 53). В этом случае сделки, совершенные с контрагентом, будут признаны недействительными, а налоговые обязательства, вытекающие их этих сделок, пересчитаны с начислением штрафов и пеней.

Документы, оформленные за границей

Ситуация: как подтвердить расходы на приобретение имущества за границей. Покупателем является зарубежное представительство российской организации? Имущество принято на учет головным отделением организации в России.

Подтвердить расходы, понесенные при приобретении имущества (работ, услуг) за границей, можно документами, оформленными в соответствии с нормами делового оборота страны, в которой совершена сделка.

При приобретении имущества (работ, услуг) такими документами могут быть контракты, передаточные акты, счета, а также документы, подтверждающие, что с продавцом (исполнителем) рассчитались.

Кроме того, для обоснования затрат, понесенных за границей, можно использовать документы, косвенно подтверждающие факт расходов (таможенные декларации, приказы о командировках, проездные документы и т. п.). Такой вывод позволяет сделать пункт 1 статьи 252 Налогового кодекса РФ.

При этом документы, составленные на иностранном языке, должны иметь построчный перевод на русский язык (абз. 3 п. 9 Положения по ведению бухгалтерского учета и отчетности).

Объясняется это тем, что официальное делопроизводство во всех организациях ведется на русском языке как государственном языке России (п. 1 ст. 16 Закона от 25 октября 1991 г. № 1807-1, ст. 68 Конституции РФ).

Аналогичные разъяснения содержатся в письмах Минфина России от 16 февраля 2009 г. № 03-03-05/23, от 20 марта 2006 г. № 03-02-07/1-66.

Документы, составленные в иностранной валюте

Ситуация: можно ли учесть при расчете налога на прибыль расходы, подтвержденные документами, которые составлены в иностранной валюте?

Да, можно.

Документы, составленные в иностранной валюте, могут подтверждать расходы организации:

- по сделкам в рамках внешнеторговых контактов или за рубежом;

- по сделкам, совершенным на внутреннем рынке, если российское законодательство допускает расчеты между контрагентами в иностранной валюте (ст. 9 Закона от 10 декабря 2003 г. № 173-ФЗ).

В обоих случаях организация вправе признать расходы, которые подтверждены документами, составленными в иностранной валюте. Главное, чтобы эти документы были оформлены либо по правилам, действующим в иностранных государствах, либо в соответствии со статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

При определении налогооблагаемой прибыли расходы, выраженные в иностранной валюте, подлежат пересчету в рубли (п. 5 ст. 252 НК РФ).

Документы без расшифровки подписей

Ситуация: можно ли учесть при расчете налога на прибыль расходы, подтвержденные документами, в которых нет расшифровок подписей должностных лиц?

Нет, нельзя.

Налоговая база по налогу на прибыль определяется на основании первичных учетных документов (ст. 313 НК РФ). При этом понятие «первичные учетные документы» следует определять в соответствии с законодательством о бухгалтерском учете (п. 1 ст. 11 НК РФ, письмо Минфина России от 5 апреля 2005 г. № 03-03-01-04/1/167).

Расшифровка подписи лиц, ответственных за совершение хозяйственной операции, является обязательным реквизитом первичного документа (подп. 7 п. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому, если в документах, подтверждающих расходы организации, отсутствуют расшифровки подписей, при расчете налога на прибыль такие расходы учитывать нельзя.

Правомерность такой позиции находит поддержку в арбитражной практике (см., например, постановления ФАС Дальневосточного округа от 4 августа 2006 г. № Ф03-А73/06-2/2540 и от 31 мая 2006 г. № Ф03-А73/06-2/1369, Северо-Западного округа от 2 февраля 2006 г. № А13-1712/2005-28).

В то же время есть примеры судебных решений, из которых следует, что отдельные недостатки в оформлении первичных документов не влекут за собой автоматического отказа в признании расходов (см., например, постановления ФАС Московского округа от 19 августа 2009 г. № КА-А40/7963-09, Северо-Кавказского округа от 28 февраля 2007 г.

№ Ф08-721/2007-293А). В частности, в постановлении от 19 августа 2009 г.

№ КА-А40/7963-09 ФАС Московского округа указал, что отсутствие расшифровки подписей в акте приемки выполненных работ (при наличии такой расшифровки в договоре на их выполнение) не может быть основанием для исключения затрат на оплату работ из налоговой базы по налогу на прибыль.

Срок хранения документов

По общему правилу документы, подтверждающие расходы, организация должна хранить не менее четырех лет (подп. 8 п. 1 ст. 23 НК РФ). При этом специальные правила хранения установлены в отношении документов, подтверждающих:

- размер убытков, которые организация переносит на будущее, их нужно хранить в течение всего срока уменьшения налоговой базы, но не менее четырех лет (п. 4 ст. 283 НК РФ);

- расходы в виде амортизационных отчислений четырехлетний срок хранения таких документов нужно отсчитывать с момента окончания начисления амортизации в налоговом учете.

Аналогичные разъяснения содержатся в письме Минфина России от 26 апреля 2011 г. № 03-03-06/1/270.

Крым (Севастополь)

С 1 января 2015 года в Крыму и Севастополе действует российское налоговое законодательство. Организации и предприниматели Крыма (Севастополя) обязаны документально подтверждать свои расходы в общем порядке.

Ситуация: может ли филиал украинской организации, зарегистрированный в Крыму (Севастополе), включить в расходы стоимость товаров (работ, услуг), полученных в 2014 году до перерегистрации? Документы, подтверждающие расходы, поступили в 2015 году.

Да, может. В том периоде, когда филиал получил первичные документы, стоимость товаров (работ, услуг) признайте в расходах.

Для филиалов (представительств) иностранных организаций действует российское налоговое законодательство. С даты регистрации обособленного подразделения.

Это следует из норм пунктов 1, 13 Положения, утвержденного постановлением Госсовета Республики Крым от 30 апреля 2014 г. № 2093-6/14, статей 1, 18 Закона г. Севастополя от 18 апреля 2014 г.

№ 2-ЗС и письма ФНС России от 27 мая 2014 г. № ГД-18-3/675.

По российским правилам при расчете налога на прибыль доходы можно уменьшить на понесенные расходы (ст. 247 НК РФ). Для этого расходы должны одновременно быть:

- экономически обоснованны;

- документально подтверждены;

- связаны с деятельностью, направленной на получение дохода.

Такой порядок предусмотрен пунктом 1 статьи 252 Налогового кодекса РФ.

Поэтому при поступлении первичных документов филиал вправе включить в расходы стоимость товаров (работ, услуг), приобретенных в 2014 году до перерегистрации. Сделайте это в том периоде, в котором документы были получены (абз. 3 п. 1 ст. 54 НК РФ).

Источник: http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/nalog_na_pribyl/kak_dokumentalno_podtverdit_raskhody_po_nalogu_na_pribyl/2-1-0-77

За какие расходы можно получить налоговый вычет

Работающие граждане в сфере наемного труда, а также предприниматели со статусом плательщика подоходного налога вправе в определенных ситуациях воспользоваться налоговыми вычетами.

Знать этот перечень полезно каждому, ведь порой люди исправно платят 13% со всех своих доходов государству, хотя могли бы уплачивать меньше, если есть законные основания для «скидок».

Законодательная база

Полный список вычетов и условий, при которых они предоставляются человеку, отражен в Налоговом Кодексе РФ.

По причине изменений в экономике, в частности инфляции, и стимулирования граждан к обучению и покупке жилья, периодически в него вносятся поправки. Главное условие для предоставления льготы по НДФЛ остается прежним: человек должен иметь официальный доход. Если же он получает «черную зарплату» или как предприниматель платит ЕНВД или УСН, то прав на вычет 13% нет.

Основные виды возврата налога, которыми пользуются трудоустроенные люди: стандартный, имущественный, социальный, профессиональный. Намного реже используется льгота, связанная со сделками по ценным бумагам, но она также официально закреплена законом.

Стандартные

Эту категорию вычетов можно условно разбить на два раздела: за себя и за детей.

В отношении себя «скидки» по НДФЛ полагаются в следующих размерах:

- 500 р. ежемесячно для определенных категорий налогоплательщиков:

- ветераны ВОВ и лица, проходившие службу в силовых объединениях в период ВОВ;

- люди, чьи дети или супруги погибли при защите Советского Союза, России;

- работники, принимавшие участие в вооруженном конфликте в Афганистане и другие.

- 3000 р. ежемесячно для налогоплательщиков, имеющих следующий статус:

- пострадавшие при аварии на Чернобыльской АЭС;

- работавшие на испытаниях ядерного оружия до 31.01.1963;

- люди, ставшие инвалидами после ранения или увечья в период ВОВ и при защите СССР, РФ и другие.

Полный перечень категорий лиц, кому положены эти привилегии находится в ст.218 НК РФ. Ранее еще был вычет 400 руб. любому работнику вне зависимости от его статуса, но сейчас он отменен. Если человеку полагаются оба вышеуказанных вычета, то ему предоставляется лишь один из них (наибольший).

При наличии у работающего гражданина детей, ему ежемесячно положены следующие налоговые «послабления»:

- 1400 руб. – на первого и второго ребенка;

- 3000 – на третьего, четвертого и последующих детей;

- 12 000 – на ребенка-инвалида пока ему не исполнится 18 лет, а если он учится на дневной форме обучения и имеет инвалидность 1 или 2 группы, то до 24 лет (для опекунов или попечителей детей сумма вычета 6000 р).

Указанные выше привилегии положены в двукратном размере, когда родитель или опекун является единственным. Увеличенную сумму льготы допускается официально оформить при отказе второго родителя воспользоваться привилегией. «Детский» вычет дается независимо от наличия либо отсутствия стандартного возврата налога за себя.

Этой категорией налоговых «поблажек» по НДФЛ работник пользуется до того времени, пока его доход с начала года суммарным итогом не превысит 350 тыс. руб.

Имущественные

Это самая «крупная» по суммам категория налоговых «послаблений» и многие слышали о такой возможности.

По механизму возврата их можно разбить на 2 большие группы: когда человек покупает или продает определенное имущество.

Когда гражданин продает объекты собственности, то он получает доход, с которого, по аналогии с зарплатой, надо исчислить 13% НДФЛ. Но законодатель предусмотрел необлагаемые суммы, то есть налоговые вычеты для ситуаций, когда собственник владеет имуществом менее 3 лет.

От того, что именно продает человек зависят размеры льгот:

- 1 млн руб. Эта привилегия действует при возмездном отчуждении квартир, комнат, частных жилых домов, земельных участков и долей в этой недвижимости. Допускается приобретение как новостроек, так и вторичного жилья. Когда цена объекта превышает верхний предел, то с разницы исчисляется подоходный налог. Например, собственник продает квартиру, владея ей 10 месяцев, по цене 1,37 млн руб. С 370 000 он должен заплатить 13% (370000*0,13=48 100).

- 250 тыс. руб. Вычет действует при возмездном отчуждении иного имущества. В частности, такими объектами считаются автомобили, тракторы, мотоциклы, мотороллеры, катера и другой транспорт. Гаражи, нежилые строения также подпадают под указанную льготу. Если в течение одного года налогоплательщик продал несколько объектов, то возврат налога дается суммарно на все имущество, а не на каждый объект. Например, владелец транспортных средств в одном году продал машину за 230 тыс. руб. и мотоцикл за 35 000 р. В сумме получается 265 000, значит с 15 000 ему начислится 13% (1,95 тыс. руб.).

Вместо указанных выше вычетов в размере фиксированных сумм, человек имеет право обосновать документально свои расходы и полностью или частично уменьшить налоговую базу.

К примеру, человек купил в автосалоне машину за 1,43 млн руб., а через 2,5 года он продал ее за 1,15 млн руб.

Платежные документы на покупку автомобиля будут основанием, чтобы НДФЛ по этой сделке вообще не начислялся, хотя сумма продажи намного превышает установленный законом порог.

При покупке

Льгота применяется только при приобретении жилой недвижимости или строящегося дома (в том числе долей), а также земли под ним.

Государство дает возможность официально работающему человеку вернуть 13% с суммы покупки такой собственности. Предел – 2 млн. руб., а если жилье приобретено в ипотеку, то дополнительно предоставляется вычет 3 млн.

по выплаченным процентам. Кредит надо оформлять только ипотечный. С обычной ссуды вернуть 13% не получится.

Причем количество жилых объектов, купленных после 2014 г., на которые распространяется имущественная льгота при покупке не ограничено, но «потолок» по ним 2 млн руб. (то есть в сумме за всю жилую недвижимость).

Раньше получить такую льготу от государства реально было только с одного объекта. Если же человек уже пользовался этим вычетом до 2014 г., то повторно воспользоваться такой льготой от государства не разрешается.

Социальные

Законодатель предусматривает несколько категорий расходов социальной направленности, за которые работающий человек вправе вернуть 13%.

Лечение

Понесенные затраты медицинского характера принимаются к вычету в трех случаях:

- За лечение себя и близких родственников. Льгота предоставляется по платным медицинским услугам врачей во всех государственных и частных клиниках. Полный перечень таких услуг содержится в Постановление Правительства РФ №201 от 19.03.2001. Отдельные виды лечения считаются дорогостоящими и не имеют ограничений по сумме.

- При покупке лекарств из утвержденного перечня (в указанном выше Постановлении). В этом случае у врача надо обязательно брать рецепт по форме 107-У и сохранять платежные документы, так как их потом потребуется предъявить, чтобы воспользоваться правом на возврат налога.

- При оплате добровольного медицинского страхования.

Обучение

Налоговый вычет действует при денежных затратах на свое обучение, а также учебу детей и подопечных в образовательных заведениях.

Наиболее часто граждане используют эту льготу при следующих видах и формах образовательного процесса:

- дневное, вечернее или заочное обучение в институте, колледже, техникуме;

- обучение вождению на различные категории транспортных средств;

- прохождение различных платных курсов (иностранных языков, пользователей компьютера, бухгалтеров, массажистов, фотографов и др.).

«Потолок» по вычету за лечение и обучение суммарно равен 120 тыс. руб. Возврат по учебе детей ограничен 50 000 р. на каждого ребенка.

Пенсионные и страховые взносы

Эта категория социальных вычетов касается не всех пенсионных взносов, а только четырех видов:

- платежи по договорам негосударственного пенсионного обеспечения, подписанных с негосударственным пенсионным фондом (НПФ);

- дополнительные платежи на накопительную пенсию (в частности, программа софинансирования);

- страховые взносы по договорам добровольного пенсионного страхования, которые заключаются со страховой компанией;

- страховые взносы по договорам добровольного страхования жизни.

Оформление документов допускается как с самим налогоплательщиком, так и с некоторыми близкими родственниками.

Благотворительность

Часть денежных средств, которые человек уплатил на благотворительные цели можно вернуть.

Но организация, куда вносятся деньги, должна быть одной из следующих:

- Благотворительные организации (чаще всего – фонды, ассоциации).

- Компании социальной направленности, не преследующие целью работы извлечение прибыли (некоммерческие). Платежи должны быть именно на проведение основной их деятельности.

- Религиозные организации. При этом взносы должны быть только на осуществление той деятельности, которая прописана у них в уставе.

- Некоммерческие организации, работающие в сфере просвещения, спорта (кроме профессионального), социальной помощи, защите животных, образования, охраны природы и других областях. Помимо добровольных пожертвований, взносы также могут быть направлены на аккумулирование или увеличение целевого капитала таких организаций.

С платежей на благотворительность в детские сады тоже можно вернуть НДФЛ (так как это учреждение образования). Главное условие – правильно оформить документально такие взносы.

Этот вид социального вычета ограничен четвертью годового дохода налогоплательщика. Например, если заработок человека за год составил 580 тыс. руб., а на благотворительные цели он направил 170 тыс. руб., то вернуть 13% получится лишь со 145 000 (580/4).

Профессиональные

Эта группа вычетов применяется только ограниченным кругом лиц:

- индивидуальные предприниматели на общем режиме налогообложения (13% с доходов);

- люди, получающие доходы по договорам гражданско-правового характера;

- адвокаты, нотариусы, независимые оценщики, детективы и другие специалисты, предоставляющие частные услуги;

- авторы произведений науки, искусства, изобретений и других видов интеллектуальной деятельности.

Предоставляется такая льгота в двух вариантах: в сумме подтвержденных документами расходов или в размере 20% от всего дохода. Это не касается авторских вознаграждений по отдельным видам интеллектуального труда и ряда изобретений (вычет 20–40%).

Осуществление операций с ценными бумагами

Такая льгота полагается, если человек проводит операции с ценными бумагами и по итогам года получен убыток.

Его учитывают двумя путями:

- если по иным операциям есть положительный результат, то учет убытка происходит в текущем году при расчете НДФЛ;

- если по другим операциям дохода нет, то убыток переносится на будущие годы (вернуть можно в течение 10 лет).

Законодатель предусматривает, что учесть убыток можно только по операциям с ценными бумагами, которые обращаются на организованном рынке. Притом, в будущем вычет действует только по точно таким же операциям.

К примеру, гражданин в 2014 году при работе с ценными бумагами получил отрицательный результат 180 тыс. руб., а в 2015 году – прибыль в размере 135 000. С дохода был уплачен подоходный 13%, то есть 135*0,13=17,55 тыс. руб.

Для возврата налога (сальдирования убытка) подается декларация 3-НДФЛ за 2015г. и указывается вся сумма полученного ранее убытка. Так как прибыль за этот год меньше прошлого убытка, то зачтется именно 125 000 р. и гражданин получит возврат только 16,25 тыс. руб.

Остаток 55 000 (180 — 125) переносится на будущие годы.

О правилах получения возврата налога в различных ситуациях смотрите в следующем видеосюжете:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/nalogi-i-zakony/nalogovye-vychety/za-kakie-rasxody-mozhno-poluchit-vozvrat.html

Документы необходимые для налогового вычета

Налоговый вычет всегда уменьшает базу налогообложения. Все трудящиеся люди имеют обязательство платить государству 13 % налог с заработка. После приобретения жилья налогоплательщики вправе использовать льготу. Чтобы получить преференцию, необходимо правильно собрать документы для налогового вычета.

Общая информация по льготе

Правила предоставления вычета регламентирует ст. № 220 НК. Согласно ей покупатель недвижимости вправе вернуть часть затраченных средств. Оформить льготу вправе только граждане, которые уплачивают в казну государства налог с доходов. Именно налогом государство компенсирует затраты людей.

На практике это выглядит следующим образом.

Предположим, человеку ежемесячно начисляется зарплата 23 тысячи рублей. С этой суммы он платит в бюджет страны 13 %, то есть 23000 × 13 % = 2990 рублей. За год он отдал государству 2990 × 12 = 35880 рублей. Данную сумму он вправе вернуть, когда покупает жилье.

Имущественный вычет имеет ограниченный лимит:

- 13 % от стоимости жилья, максимум 260 тысяч рублей;

- 13 % от уплаченных банку процентов по кредиту, максимум 390 тысяч рублей.

Важно!

Нельзя вернуть денег больше, чем выплачено в бюджет за год.

Допустим, тот же работник купил квартиру стоимостью 1 млн. 200 тыс. рублей. С этой суммы ему положен вычет 1200000 × 13% =156 тыс. рублей. Так как за год он отдал государству всего 35880 рублей, именно на эту сумму он и может претендовать. Остальную часть суммы льготы он может получить в следующих отчетных периодах.

Порядок получения налогового вычета на имущество зависит от выбранного способа:

- по месту работы;

- через налоговый орган.

Предоставлять льготу вправе любая из перечисленных инстанций. Какой бы из них ни был выбран, человеку нужно собрать определенный перечень документов для получения налогового вычета.

Документы для оформления вычета

Процедура предоставления льготы начинается со сбора пакета бумаг. Основные необходимые документы для оформления налогового вычета через ИФНС:

- Заявление на налоговый вычет, оформляется на месте под контролем специалиста налоговой службы.

- Заявление о перечислении денег на личный банковский счёт рекомендуется писать сразу, чтобы избежать дополнительной беготни. Тоже пишется под контролем инспектора ИФНС.

- Сберегательная книжка и ее ксерокопия.

- Удостоверение личности вместе с копией.

- ИНН.

- Декларация по форме 3 – НДФЛ. Гражданин, получающий льготу, может:

- Заполнить на сайте ИФНС самостоятельно. Также расположена инструкция по оформлению документа.

- Обратиться за помощью специалиста. Данная услуга платная.

- Справка 2- НДФЛ о с места трудоустройства. Если на протяжении года человек трудился в нескольких организациях или работает по совместительству, нужно взять справки у всех работодателей.

- Договор, свидетельствующий о покупке жилплощади с его ксерокопией.

- Квитанции, подтверждающие факт оплаты стоимости квартиры.

- Когда жилье приобретается по договору долевого участия, дополнительно нужно подать акт приема передачи недвижимости.

- Выписка из регистрационной палаты, подтверждающая факт владения. Раньше регистрирующие органы выдавали регистрационные свидетельства, не имеющие срока истечения. Выписка действует только один месяц.

Какие документы нужны дополнительно, при покупке квартиры в ипотеку:

- Ипотечный договор и его ксерокопия. Иногда люди просто берут целевой кредит на покупку жилплощади. Тогда необходимо предоставить кредитный договор, в котором есть пункт о распоряжении деньгами в счет покупки недвижимости.

- Если подаются документы для возврата процентов по ипотеке, требуется в банке взять справку о уже уплаченных процентов. Иногда в инспекции требуют дополнительно предоставить квитанции об уплаченных суммах по кредиту.

Список документов, которые дополнительно нужно принести, если квартира куплена в совместное владение:

- Заявление о перераспределении долей.

- Свидетельство, подтверждающее факт регистрации брачных отношений.

Для подачи документов на вычет за детей необходимо к пакету документации подложить свидетельства об их рождении.

Интересная информация: Налоговый вычет при покупке квартиры в ипотеку

Документы для получения имущественного вычета при самостоятельном строительстве и ремонте:

- Расходная документация.

- Договор о строительстве и отделке.

Законодательство дает право оформить льготу и пенсионеру, если в предшествующие три года он работал и выплачивал НДФЛ. Ему выдадут компенсацию сразу за все три года. Если в инспекцию обращается пенсионер, он дополнительно должен принести с собой пенсионное удостоверение и его ксерокопию.

Чтобы быстро оформить налоговый вычет, документы должны быть правильно оформлены. Данное условие поможет избежать дополнительной беготни и недоразумений. Ксерокопии с подаваемых бумаг лучше снять заблаговременно.

Поданная документация рассматривается инспекцией два месяца. За это время специалисты делают все необходимые запросы и проверяют бумаги. Если выносится положительное решение, еще через месяц заявителю на счет поступают на счет положенные деньги.

Налоговая служба может вынести и отрицательное решение о предоставлении вычета. Обычно оно связано с неправильно собранным пакетом документации или наличии заинтересованных лиц в сделке. К примеру, государство не предоставит льготу, если купля продажа осуществлялась между близкими родственниками или начальником и подчиненным.

Когда заявитель уверен в неправомерности отказа, он вправе подать иск в суд.

Способы подачи документов на налоговый вычет

Подавать документы в ИФНС можно любым из возможных способов:

- Личное обращение. С собой необходимо взять все оригиналы документов и ксерокопии. Инспектор сверит их и отдаст оригиналы назад владельцу. В инспекции останутся только оригиналы справок, декларации и заявлений.

- Через представителя. Тогда заранее нужно позаботиться об оформлении доверенности, позволяющей представлять интересы. Доверенное лицо обязан взять с собой еще свой паспорт.

- Почтой, заказным письмом с вложенной описью. При выборе этого варианта каждую ксерокопию документа требуется заверить. Для этого на каждом документе ставится подпись, расшифровка, дата и фраза «копия верна». Опись и квитанция об отправке будет служить подтверждением отправки пакета бумаг.

- Через интернет. Для отправки пакета документации можно использовать портал госуслуги либо личный кабинет на сайте ИФНС. Любой из данных вариантов требует предварительной регистрации. На сайте госуслуг дополнительно придется пройти процедуру подтверждения.

Интересная информация: Как оформить и получить налоговый вычет на детей

Каждый человек вправе на личное усмотрение выбрать способ подачи документации в инспекцию. Самым широко используемым вариантом по — прежнему является личное обращения, так как сразу на месте можно решить все спорные вопросы.

Сроки на получение вычета

Когда подавать документацию на предоставление вычета, зависит от способа получения льготы. Если человек желает получить вычет сразу всей суммой за год через ИФНС, срок подачи бумаг будет после окончания отчетного периода. В случае выборе получения льготы через работодателя обратиться с заявлением в инспекцию можно в любое время. Тогда форма просьбы будет несколько иная.

Налогоплательщику нужно в заявлении просить выдать уведомление на получение льготы. После этого, он предоставляет уведомление работодателю и получает вычет ежемесячно. Обычно, люди выбирают способ получения имущественного вычета через орган. Удобно получить компенсацию общей суммой, чем просто получать ежемесячно заплату на сумму налога с доходов больше.

Сколько ждать решения о назначении льготы зависит от варианта ее получения:

- 3 месяца при получении денег через инспекцию.

- 1 месяц при оформлении вычета у работодателя.

После сдачи документации ждём письменное уведомление о принятом решении на почту.

Налоговый вычет на покупку жилья это снижение базы налогообложения на определенную законом сумму. Чтобы правильно его оформить требуется с особой внимательностью подойти к этапу сбора документации.

Источник: https://lgotoved.ru/vyplaty/nalogovye-vychety/dokumenty-dlya-nalogovogo-vycheta

Перечень документов и этапы получения вычета на лечение

Для получения социального налогового вычета по расходам на лечение и (или) приобретение медикаментов налогоплательщику необходимо

- Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена оплата лечения и (или) приобретены медикаменты

- Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ

- Подготовить копии документов, подтверждающих степень родства с лицом, за которое было оплачено лечение или приобретение медикаментов

- Свидетельство о рождении ребёнка (детей), если налогоплательщиком оплачено лечение или приобретение медикаментов для своего ребёнка (детей) в возрасте до 18 лет

- Свидетельство о браке, если налогоплательщиком оплачено лечение или приобретение медикаментов для супруги (супруга)

- Свидетельство о рождении налогоплательщика, если им оплачено лечение или приобретение медикаментов родителю (родителям)

-

Подготовить комплект документов, подтверждающих право на получение социального налогового вычета по расходам на оплату лечения (включая санаторно-курортное), состоящий из копий документов

- Договора с медицинским учреждением на оказание медицинских услуг

- Справки об оплате медицинских услуг, выданной медицинским учреждением, оказавшим услугу

- Справки из медицинского учреждения, в которой указано, что для проведения лечения пациенту (лицу, оплачивающему лечение) необходимо за свой счёт приобрести дорогостоящие медикаменты, предусмотренные договором на оказание медицинских услуг (в случае если вычет производится по расходам на лечение с применением дорогостоящих расходных материалов)

- Корешка санаторно-курортной путёвки, если налогоплательщик проходил реабилитацию в санаторно-курортном учреждении

- Платёжных документов, подтверждающих фактические расходы налогоплательщика на лечение и (или) покупку медикаментов (чеки ККТ, приходно-кассовые ордера, платёжные поручения и т.п.)

-

Для получения вычета по расходам на приобретение медикаментов необходимы

- Оригинал рецептурного бланка с назначением лекарственных средств по установленной форме с проставлением отметки «Для налоговых органов, ИНН налогоплательщика»

- Копии платёжных документов, подтверждающих факт оплаты назначенных лекарственных средств

-

Для получения вычета на лечение по договору добровольного медицинского страхования необходимы копии

- Договора добровольного медицинского страхования или страхового медицинского полиса добровольного страхования

- Кассовых чеков или квитанций на получение страховой премии (взноса)

-

Предоставить в налоговый орган по месту жительства в любое время в течение года налоговую декларацию, приложив копии документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на лечение и приобретение медикаментов

Форма N 107-1/у «Рецептурный бланк», порядок оформления рецептурных бланков утверждены Приказом Минздрава России от 20.12.2012 № 1175н.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, рекомендуется иметь при себе их оригиналы для проверки налоговым инспектором.

Рецептурный бланк по форме N 107-1, рецептурный бланк для наркотических средств, перечень лекарств и медицинских услуг, справку вы можете посмотреть здесь.

Важно!

Платёжные документы должны быть оформлены на лицо, с которым заключен договор на лечение, а не на лицо, за которое производилась оплата лечения.

Неиспользованная полностью сумма (остаток) произведенных социальных расходов на следующие годы не переносится

Проверка налоговой декларации и прилагающихся к ней документов, подтверждающих правильность расчётов и обоснованность запрашиваемого вычета, проводится в течение 3 месяцев с даты их подачи в налоговый орган (п. 2 ст. 88 НК РФ).

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией в налоговый орган можно подать заявление на возврат НДФЛ в связи с расходами на лечение.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления (п.6 ст. 78 НК РФ), но не ранее окончания камеральной налоговой проверки (п. 2 ст. 88 НК РФ).

Право вернуть НДФЛ в связи с получением вычета сохраняется за налогоплательщиком в течение 3 лет с момента уплаты НДФЛ по итогам года, в котором были оплачены медицинские услуги и (или) приобретены лекарственные средства из Перечней № 201 (п.7 ст. 78 НК РФ).

Специалисты ААА-Инвест выполнят для Вас услуги заполнения налоговой декларации по налогу на доходы физических лиц и помогут оптимизировать налогообложение

Источник: http://aaa-investmentsllc.com/uslugi/finansovyj-konsalting/buhgalterskij-konsalting/deklaracii-dlya-fizicheskih-lic/socialnye-nalogovye-vychety/socialnye-nalogovye-vychety-po-rashodam-na-lechenie-i-priobretenie-medikamentov/perechen-dokumentov-i-jetapy-polucheniya-socialnogo-nalogovogo-vycheta-na-lechenie.html

prednalog.ru

Что такое профессиональные налоговые вычеты и кто их может получить?

Профессиональный налоговый вычет – это сумма, на которую можно уменьшить налогооблагаемые доходы от предпринимательской деятельности или частной практики на основании подтверждающих расходы документов. Эти расходы должны быть связаны непосредственно с извлечением доходов.

Кто может получить профессиональный налоговый вычет?

1. Индивидуальные предприниматели (ИП) на общем режиме налогообложения. ИП на УСН и ЕНВД такого права не имеют.

2. Физические лица при выполнении работ и оказании услуг по гражданско-правовым договорам.

3. Авторы (изобретатели, исполнители и пр.)

4. Лица, занимающиеся частной практикой, например, нотариусы, адвокаты и пр.

Профессиональный налоговый вычет для индивидуальных предпринимателей

Профессиональный вычет для ИП – это его расходы, связанные с деятельностью, от которой он получает прибыль.

К таким затратам можно отнести покупку товара, материалов, топлива, оборудования, канцтоваров, аренду, оплату коммунальных услуг, заработную плату наемных работников, налоговые платежи и страховые взносы, госпошлины, и прочие расходы. Перечень расходов для ИП такой же, как и для организаций, рассчитывающих налог на прибыль (ст. 253-269 НК РФ).

Предприниматель определяет расходы самостоятельно. Эти расходы должны быть связаны с получением прибыли, а также подтверждены документально.

Какими документами можно подтвердить профессиональный налоговый вычет?

К ним относят первичные документы, оформленные в нужном порядке: т.е.

чтобы в документах присутствовали все необходимые реквизиты: подписи, печать (при наличии), данные организации (ИНН,КПП,ОГРН), адрес организации, данные о покупке, сумма прописью и цифрами.

К таким подтверждающим документами относят: накладные, акты, чеки, договора, таможенные декларации, квитанции, билеты, талоны и пр. Эти все расходы обязательно должны соответствовать следующим условиям:

— быть экономически обоснованными (т.е. без этих затрат вы никак не могли бы извлечь прибыль),

— на эти расходы у вас есть подтверждающие документы,

— затраты произведены для получения прибыли (извлечения дохода).

Обоснованность затрат часто подлежит сомнению. Например, если вы для доставки цветов купили Bentley Continental GT, то такие расходы вряд ли можно назвать экономически обоснованными.

Спорность ваших затрат может оценить только налоговый инспектор при проверке. Чаще всего проверка может возникнуть, если у вас получился убыток от деятельности или прибыль равна нулю. Спорные ситуации решаются в суде. Суд чаще всего занимает позицию налогоплательщика, поскольку четкого перечня принципов экономической обоснованности в законе нет.

Можно ли уменьшить доходы, если нет подтверждающих документов?

Профессиональные налоговые вычеты бывают:

1. Подтвержденные – это расходы, на которые вы предоставили документы. Они вычитаются в полном объеме.

Пример 1. Расчет подтвержденного вычета.

Предприниматель затратил 80 000 рублей, а его полученный доход составил 200 000 рублей. На сумму 80 000руб. у него есть накладные и квитанции – это его профессиональный вычет. Следовательно, свои доходы он может уменьшить на всю сумму вычетов. Соответственно, налог (НДФЛ) будет рассчитываться с разницы

200 000 – 80 000 = 120 000руб., т.е. только с 120 000 рублей предприниматель заплатит НДФЛ, а не со всей суммы дохода 200 000.

2. Неподтвержденные – это расходы, на которые вы не можете предоставить документы (например, они потерялись, сгорели, украдены и т.п.). Эти неподтвержденные вычеты имеют фиксированный процент в виде 20% от дохода (ст.221 НК РФ).

Пример 2. Расчет неподтвержденного вычета.

Предприниматель затратил 80000 рублей, а его полученный доход составил 200 000 рублей. Расходы в сумме 80 000руб. предприниматель не может подтвердить, так как накладные и квитанции не сохранились. Следовательно, он может получить налоговый вычет в размере лишь 20% от дохода.

200 000* 20% = 40 000 рублей – сумма неподтвержденного вычета.

Доход от предпринимательской деятельности ИП может уменьшить лишь на 40 000руб, и НДФЛ будет рассчитываться с суммы 160 000руб.

200 000 — 40 000 = 160 000руб.

У неподтвержденных расходов есть один плюс – вам не нужно подтверждать свое право получения вычета при отсутствии документов и вы не обязаны ничего доказывать.

Примечание: неподтвержденным вычетом 20% могут воспользоваться только зарегистрированные предприниматели.

Можно ли применять подтвержденный и неподтвержденный вычеты одновременно? Ответ однозначен: нельзя. Тогда приходится выбирать, какой вычет окажется более выгодным.

Пример 3.

Предприниматель получил доход 200 000 рублей. У него есть документы на расходы в сумме всего 30 000 рублей. Из примера 2 сумма неподтвержденного вычета 20% — 40 000 рублей.

Таким образом, показывать в декларации подтвержденный вычет не выгодно (30 000 меньше 40 000 руб.), а лучше не прилагать никаких документов и воспользоваться правом неподтвержденного вычета.

Как получить вычет индивидуальному предпринимателю?

Предприниматели до 30 апреля должны подать декларацию по форме 3-НДФЛ в свою налоговую инспекцию. В декларации указываются сведения за прошлый календарный год: и доходы, и расходы.

Все налоговые инспекции требуют прикладывать к декларации подтверждающие вычет документы. Налоговый кодекс не требует таких приложений, но на практике налоговики не принимают декларации без подтверждающих расходов.

Профессиональные налоговые вычеты для физических лиц, работающих по договорам гражданско-правового характера

И предприниматель, и физическое лицо могут работать по гражданско-правовому договору и получить по нему вычет. К такого рода договорам относят договора подряда, оказания услуг, агентский договор. Если вы хотите получить вычет по договору аренды, вам это вряд ли удастся, но вы можете отстоять свое право в суде.

Расходы, связанные с выполнением договоров гражданско-правового характера, физическое лицо определяет самостоятельно. Подтверждающие расходы документы и состав самих расходов определяется так же, как и у ИП.

Профессиональный вычет по договору физическое лицо может получить у налогового агента, которым является заказчик. Заказчиком может выступать или юридическое лицо, или ИП. Для получения вычета у агента необходимо подать заявление с приложенными подтверждающими расходы документами.

Если вы выполняете работы или оказываете услуги для физического лица, то вычет вы сможете получить только в вашей налоговой. Для этого вам необходимо предоставить декларацию по форме 3-НДФЛ. К декларации приложите все подтверждающие расходы документы.

Это правило относится и к ИП, если он работает по гражданско-правовому договору (т.е. выполняет работы или услуги, которые не связаны с его основной предпринимательской деятельностью).

Чтобы не путать различные расходы и доходы, предпринимателю нужно вести отдельный учет как по основной деятельности, так и договору подряда.

Вычет можно получить только от тех доходов, которые были связаны с выполнением этого договора.

ИП может получить профессиональный вычет по НДФЛ и у налогового агента.

Профессиональные вычеты для лиц, получающих авторские вознаграждения

Правом профессионального вычета могут воспользоваться физические лица, которые получают авторские вознаграждения, либо вознаграждения за исполнение и иное использование произведений литературы, искусства, науки. В эту же группу включают вознаграждения по авторским открытиям, изобретениям и промышленным образцам.

Такой вычет может получить как физическое лицо, так и ИП. Если вычетом пользуется ИП, он должен разграничить свои расходы и доходы по основной деятельности и по авторскому вознаграждению так же, как и по договорам подряда.

Расходы, которые можно соотнести к доходам, связанным с созданием, исполнением и прочим использованием произведений литературы, искусства, науки определяются самостоятельно. Принцип такой же, как и с любым другим профессиональным вычетом.

Примечание: лицо, получающее авторское вознаграждение, не должно работать по трудовым договорам.

Как быть, если нет подтверждающих документов по авторским вознаграждениям? Тогда действовать нужно также, как и при неподтвержденных вычетах от предпринимательской деятельности.

По авторским вознаграждениям применяются нормативы. Норматив определяется как процент от суммы дохода (ст.221 НК РФ) (нажмите картинку):

Пример 4.

Физическое лицо создало видеокурс, например, по 1с-бухгалтерии. Его можно назвать видеофильмом. Тогда доходы от продажи видеозаписей будут считаться авторским вознаграждением. Профессиональный вычет по таким типам доходов без документов – 30% от дохода за продажи курса. Вознаграждение составило 200 000руб., тогда неподтвержденный вычет считается так

200 000 * 30% = 60 000рублей.

Следовательно, НДФЛ платится с суммы 140 000рублей.

200 000 – 60 000 = 140 000рублей.

Если же у вас есть подтверждающие документы на расходы, и они составляют сумму более 60 000рублей, тогда выгоднее будет сдать декларацию с подтвержденными расходы документами.

Профессиональный налоговый вычет по авторским вознаграждениям можно получить не только самому, но и у налогового агента (при его существовании), которым является юридическое лицо или предприниматель. Для этого агенту подается заявление.

Пример заявления о предоставлении профессионального налогового вычета:

Директору ООО «Бухгалтер» Синициной О.И. от Воробъева К.Т.

проживающего по адресу: ___________

Заявление о предоставлении

профессионального налогового вычета

Я, Воробьев Константин Тимофеевич, на основании положений абз. 1, 2, 5 п. 3 ст. 221 НК РФ прошу Вас предоставить мне профессиональный налоговый вычет по доходам 2012 г. в пределах норматива расходов, установленного для создания аудиовизуальных произведений (в размере 30% от суммы вознаграждения).

«__»______2013г.

________/Воробъев К.Т./

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Источник: http://prednalog.ru/professionalnyie-nalogovyie-vyichetyi-komu-predostavlyaetsya-raschet-primeryi/