Бухгалтерский учет основных средств (ОС)

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с бухгалтерским учетом основных средств. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

К основным средствам относится актив, то есть имущество организации, для которого выполняются четыре условия.

Первое условие — объект предназначен для использования в производстве, при выполнении работ или оказании услуг; для управленческих нужд, либо для сдачи в аренду.

Второе условие — объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев).

Третье условие — последующая перепродажа объекта не предполагается.

Четвертое условие — объект способен в будущем принести экономическую выгоду.

Примеры основных средств: здания и сооружения, рабочие и силовые машины, оборудование, компьютеры, транспортные средства, инструмент, хозяйственный инвентарь, племенной скот, многолетние насаждения и проч.

Кроме того, в составе основных средств учитываются земельные участки, вода, недра и прочие природные ресурсы, а также капитальные вложения в арендованное имущество и на коренное улучшение земель.

Что не является основными средствами

Предметы, которые числятся как готовая продукция на складе производителя или как товары на складе торговой компании. Такое имущество предназначено для перепродажи, поэтому его нельзя расценивать как ОС.

Кроме того, основными средствами не являются материалы и объекты, находящиеся в пути или переданные в монтаж, капитальные и финансовые вложения (кроме капитальных вложений в арендованные объекты ОС и на коренное улучшение земель).

Что такое инвентарный объект

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое.

Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение.

Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку. Существует унифицированный бланк — форма ОС-6 (утверждена постановлением Госкомстата России от 21.01.03 № 7). В 2012 году и ранее применение данной формы было обязательным. Начиная с 2013 года организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

На практике возникает много вопросов относительно того, как правильно учесть различные составляющие компьютера: процессор, монитор, принтер, мышь и проч. Чиновники считают, что все перечисленные устройства относятся к одному объекту (см., например, письмо Минфина России от 06.11.09 № 03-03-06/4/950).

Но некоторые специалисты придерживаются иной точки зрения и полагают, что раз части ЭВМ не смонтированы на едином фундаменте, то их можно учитывать как отдельные объекты. Именно этот подход кажется нам наиболее корректным. (Также см. «Учет комплексных объектов: амортизировать или списывать единовременно?»).

Как определить первоначальную стоимость объекта

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина затрат на приобретение, сооружение и изготовление основного средства. В первоначальную стоимость, в частности, входят:

- сумма, перечисленная поставщику;

- плата за доставку и за приведение в состояние, пригодное для использования;

- оплата работ по договорам строительного подряда;

- стоимость консультационных и информационных услуг, связанных с покупкой ОС;

- вознаграждение посредника, через которого приобретен объект ОС;

- таможенные пошлины и сборы, уплаченные при импорте основного средства;

- государственная пошлина, перечисленная в связи с покупкой объекта;

- иные затраты, непосредственно связанные с объектом.

Обратите внимание: первоначальная стоимость не включает в себя НДС. Например, основное средство обошлось компании в 118 000 руб., в том числе НДС 18% — 18 000 руб. К первоначальной стоимости нужно отнести только 100 000 руб. (118 000 — 18 000), а сумму НДС учесть отдельно.

Общехозяйственные расходы (зарплата администрации, бухгалтеров, аренда офиса и проч.), как правило, не относятся к первоначальной стоимости. Исключение составляет ситуация, когда такие затраты связаны не со всей организацией, а только с данным основным средством (к примеру, премия, начисленная инженеру за настройку нового оборудования).

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения. Так, изменение возможно в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Как принять объект ОС к учету

Все расходы на приобретение, сооружение и изготовление основного средства учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, равная первоначальной стоимости. В момент, когда объект принят к учету в качестве ОС, бухгалтер списывает данную величину в дебет счета 01 «Основные средства».

Не существует четких правил относительно того, когда именно объект нужно переводить в состав основных средств. Поэтому компании вправе самостоятельно установить этот момент и зафиксировать его в учетной политике. Чаще всего основное средство ставят на баланс на дату ввода в эксплуатацию, либо на дату, когда объект готов к эксплуатации (например, после успешного тестирования).

Активы, стоимость которых не превышает 40 000 руб., допустимо отразить в составе материально-производственных запасов. Это значит, что компания вправе учесть такие объекты на счете 10 «Материалы», а стоимость сразу списать на текущие расходы. Аналогичное правило действует и в налоговом учете.

Особые правила установлены для объектов недвижимости, права на которые подлежат государственной регистрации. Если здание уже построено, и капитальные вложения в него завершены, объект необходимо признать основным средством независимо от факта госрегистрации. В ситуации, когда здание еще не зарегистрировано, его следует отразить на специальном субсчете к счету 01.

При принятии к учету основного средства бухгалтер составляет акт. Можно воспользоваться унифицированным бланком по форме ОС-1 (для зданий и сооружений — по форме ОС-1а, для групп объектов — по форме ОС-1б), а можно разработать собственную форму.

Срок полезного использования

Одной из важных характеристик основного средства является срок его полезного использования. Это период, в течение которого объект приносит организации доход. Организация определяет его самостоятельно.

Существует классификация ОС, утвержденная постановлением Правительства РФ от 01.01.02 № 1. В ней все основные средства распределены на группы, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от двух до трех лет включительно.

Для целей бухгалтерского учета использование данной классификации является добровольным, а для целей налогового учета — обязательным. Поэтому, чтобы максимально сблизить два вида учета, большинство компаний при назначении срока полезного использования в бухучете также руководствуются классификацией.

У сложных объектов, состоящих из нескольких частей, сроки полезного использования для каждой составляющей могут существенно отличаться. В этом случае каждую часть необходимо учитывать как самостоятельное основное средство.

Амортизация

После того, как основное средство принято к учету, бухгалтер должен его амортизировать, то есть регулярно списывать на текущие расходы часть стоимости объекта. Исключение предусмотрено лишь для земельных участков и объектов природопользования. Такие ОС не подлежат амортизации, потому что их потребительские свойства со временем не изменяются.

Согласно правилам бухучета существует четыре способа амортизации: линейный; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

Тот или иной способ устанавливается не для отдельного основного средства, а для группы однородных объектов, например, транспортных средств, зданий и проч. Выбранный метод необходимо применять в течение всего срока полезного использования объекта, изменить метод нельзя.

К слову, в налоговом учете действуют иные правила. Там предусмотрено всего два метода: линейный и нелинейный. Тот или иной способ устанавливается не для группы, а для всех объектов, принадлежащих организации, причем выбранный метод амортизации можно менять.

Чтобы избежать расхождений, многие компании по возможности устанавливают и в бухгалтерском, и в налоговом учете линейный метод. Для его применения необходимо рассчитать годовую норму амортизации.

Она равна 100 процентам, деленным на количество лет полезного использования. Так, если срок полезного использования равен пяти годам, то годовая норма составит 20 процентов (100%: 5 лет).

Затем первоначальную стоимость объекта необходимо умножить на норму, и получится годовая сумма амортизационных отчислений.

Вне зависимости от того, какой способ амортизации применяет компания, бухгалтер ежемесячно должен сделать проводку на сумму, равную величине годовых амортизационных отчислений, деленной на 12. В дебете проводки стоит «затратый» счет, в кредите — счет 02 «Амортизация основных средств».

Добавим, что начинать амортизацию нужно с 1-го числа месяца, следующего за месяцем, когда объект принят к учету и отражен на счете 01.

Прекращать амортизацию следует при выбытии основного средства, либо после полного погашения его стоимости.

Приостановить амортизацию нельзя, кроме случаев консервации сроком более трех месяцев и ремонта, модернизации или реконструкции объекта продолжительностью более 12 месяцев.

Разница между первоначальной стоимостью и начисленной амортизацией называется остаточной стоимостью объекта. В бухгалтерском балансе необходимо указать именно остаточную стоимость, а данные о первоначальной стоимости и амортизации сообщить в пояснениях.

Переоценка основных средств

Проведение переоценки — это право, а не обязанность организации. Другими словами, компания может от переоценки отказаться. Если же соответствующее решение принято, то переоценивать ОС придется ежегодно по состоянию на 31 декабря. Переоценку проводят в отношении всех основных средств, входящих в группу однородных объектов.

В результате переоценки стоимость объекта может быть либо уменьшена (уценка), либо увеличена (дооценка). Измененная стоимость называется восстановительной.

Результаты уценки бухгалтер отражает на счете 91 «Прочие доходы и расходы».

Проводки будут следующие:

Если в последующие периоды этот же объект будет вновь дооценен на ту же сумму, то величину дооценки нужно показать по кредиту счета 91.

Результаты дооценки бухгалтер зачисляет в добавочный капитал и отражает по кредиту счета 83.

Проводки будут следующие:

Если в последующие периоды этот же объект будет уценен, то сумму уценки необходимо отнести на уменьшение добавочного капитала и отразить по дебету счета 83. Уценку, которая по величине превышает первичную дооценку, нужно частично списать на уменьшение добавочного капитала, а оставшуюся сумму отразить по дебету счета 91.

По основным средствам, которые ежегодно переоцениваются, сумма амортизации рассчитывается исходя из восстановительной, а не первоначальной стоимости.

Как учесть расходы на содержание и ремонт основных средств

Суммы, потраченные компанией на текущий или капитальный ремонт основных средств, списываются на расходы и учитываются по дебету «затратных» счетов. То же относится и к издержкам на техосмотр, поддержание в рабочем состоянии и проч.

При модернизации и реконструкции возможен иной вариант учета. Если в результате данных мероприятий улучшаются первоначально принятые показатели (срок полезного использования, мощность, качество применения и проч.

), то затраты не списываются в текущие расходы, а увеличивают первоначальную стоимость объекта. Иными словами, бухгалтер должен отражать затраты на модернизацию или реконструкцию на счете 08, а по завершении работ списать на счет 01.

Сумму ежемесячной амортизации необходимо пересчитать исходя из увеличенной первоначальной стоимости и увеличенного срока полезного использования.

Проведение модернизации и реконструкции необходимо зафиксировать в карточке. Компания вправе использовать унифицированный бланк по форме ОС-6, либо разработать свою форму. Если характеристики и назначение основного средства изменились существенным образом, допустимо завести новую карточку, а старую хранить как источник информации.

Списание основных средств

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию, в состав которой обязательно входит главный бухгалтер.

Комиссия осматривает объект и подписывает акт на списание.

Можно применить унифицированный бланк по форме ОС-4 (для транспорта — по форме ОС-4а, для групп объектов — по форме ОС-4б), либо разработать собственную форму В инвентарной карточке делается отметка о выбытии, после чего организации хранит карточку не менее пяти лет.

При списании бухгалтеру надо открыть специальный субсчет к счету 01 (обычно его называют 01-В), и задействовать его в соответствующих проводках.

Остаточную стоимость и затраты, связанные с выбытием, показывают по дебету счета 91, выручку от реализации — по кредиту счета 91. Доходы и расходы от списания отражают в отчетном периоде, к которому они относятся.

В случае списания основного средства, переставшего приносить прибыль, проводки будут следующие:

В случае продажи основного средства проводки будут следующие:

Учет основных средств и налог на имущество

Во время налоговых проверок инспекторы обязательно смотрят, насколько правильно ведется бухгалтерский учет основных средств. Дело в том, что данные об остаточной стоимости ОС используются при начислении налога на имущество.

Соответственно, любая ошибка, допущенная при учете основных средств, может привести к налоговым штрафам и пеням.

Источник: https://www.buhonline.ru/pub/comments/2012/10/6562

Что относится к инвентарю и хозяйственным принадлежностям

Инвентарь и хозяйственные принадлежности на протяжении всего срока использования не утрачивают своей формы. Износ происходит постоянно. Обычно на предприятии есть большие объемы инвентаря. Все эти факторы обуславливают необходимость учета их в обороте.

Стандартный состав

В законе отсутствует перечень признаков, по которым определяется объект. Традиционно под хозяйственными принадлежностями понимаются следующие объекты:

- Мебель для офиса: диваны, столы.

- Оборудование, обеспечивающее связь: телефоны.

- Электронная техника: камеры, планшеты, компьютеры.

- Инструменты для уборки внутренней и прилегающей территории предприятия: пылесосы, грабли, швабры.

- Инструменты, обеспечивающие пожарную безопасность: огнетушители.

- Инструментарий для освещения: лампы, фонари.

- Принадлежности для туалета: полотенца, техника для сушки рук, освежители воздуха, туалетная бумага, мыло.

- Канцелярские принадлежности: ручки, карандаши, блокноты.

- Бытовая техника для оснащения кухонных помещений: микроволновки, холодильники, электрические чайники.

Перечень принадлежностей будет зависеть от величины предприятия и вида его деятельности. Однако основной перечень является стандартным.

Учет инвентаря

В состав основных средств принадлежности будут включены только в том случае, если время их использования превышает год. Данное правило содержится в подпункте «б» пункта 4 Правил бухгалтерского учёта (ПБУ).

Инвентарь допускается фиксировать в составе материалов. Однако допустимо это только в пределах определенного лимита. Данный лимит может устанавливаться политикой самого предприятия. Однако он не может быть больше 40 тысяч рублей.

Предельный объем лимита установлен абзацем 4 пункта 5 ПБУ.

Если время полезного пользования не превышает год, учет ведется в перечне материалов. Для этого используется, согласно пунктам 2 и 4 ПБУ, счет 10-9. Введение объектов отражается в бухучете в стандартном порядке.

Документальное сопровождение

При отпуске инструментов со складских помещений необходимо оформить требование-накладную. Документ выполняется по форме № М-11. Требование учреждены Госкомстатом РФ от 1997 года (постановление № 71а). В документе указываются, согласно приказу Минфина РФ №119н, следующие сведения:

- Название подразделения, которое запросил инвентарь.

- Номер счета по учету затрат на обеспечения деятельности подразделения.

Принадлежности могут передаваться промежуточному подразделению (под этим понятием понимаются бухгалтерские отделы, отделы закупок).

В такой ситуации сложно установить точный объем инвентаря, который будет использован подразделениями. Выход из положения – оформление актов по мере расхода принадлежностей.

Акты составляются в свободной форме, однако в них должна быть указана следующая информация:

- название подразделения;

- количество выдаваемых принадлежностей;

- стоимость;

- цели, для которых запрашивается объект.

На основании составленных актов производится списание объектов на траты. Порядок утвержден МУ №119н.

Учет в упрощенной форме

Компании, относящиеся к субъектам малого бизнеса, могут вести бухучет по упрощенной форме. Отпуск объектов предполагает связь со счетом «Производственные траты» или счетом 44 «Траты на реализацию». Бухгалтер должен оформить требование-накладную. Выполняется она по форме № М-11. Одновременно выполняется проводка: ДТ 25, 26, 44 КТ 10-9 (отпуск объектов).

Списание принадлежностей предполагает установление цены, по которой они будут списаны. Операция производится со счета 10-9. Стоимость определяется на базе следующих методов:

- По себестоимости одной штуки.

- ФИФО.

- Усредненная себестоимость.

Методики утверждены пунктом 16 ПБУ. Используемый метод нужно отразить в политике осуществления учета. Нужно это для осуществления бухучета. Данное положение введено пунктом 73 МУ №119н.

При отражении используется контроль сохранности. Связанно это с тем, что при переводе объекта в эксплуатацию происходит перенос стоимости в затраты.

Контролируются только объекты, срок эксплуатации которых превышает год, поставленные на учет в перечне материалов.

В законе не оговаривается порядок учета объектов, переведенных в использование. Поэтому он устанавливается самим предприятием. Для отслеживания передвижений объектов по отделам используются следующие документы:

- Ведомость.

- Забалансовый учет.

Избранный вариант ведения бумаг фиксируется в политике компании. Документация ведется сотрудником с материальной ответственностью. В Плане отсутствует индивидуальный забалансовый счет, а потому он создается самостоятельно. Например, на предприятии открывается счет 013 «Хоз. принадлежности».

При переводе инвентаря в использование выполняются проводки следующего вида:

- ДТ 25, 26, 44 КТ 10-9 (отпуск объектов со склада).

- ДТ 013 (учет объектов).

- КТ 013 (списание инвентаря).

Когда объекты выбывают, требуется создать акт о списании. Форма его не устанавливается законом. Допускается ее самостоятельное утверждение. Порядок фиксирования сопутствующих расходов определяется в зависимости от принятой на предприятии системы обложения налогом.

Как исчисляется налог

Объекты, срок эксплуатации которых составляет больше года, стоимостью свыше 100 тысяч рублей, должны быть включены в состав основных средств.

Это амортизируемое имущество, что оговорено пунктом 1 статьи 256 НК РФ. Траты на принадлежности, не включенные в состав амортизируемых объектов, учитываются в составе материальных трат.

Порядок списания оговаривается самим предприятием. К примеру, данная операция может происходить единовременно или частями.

Если на предприятии ведется кассовый метод, производится снижение налоговой базы после перевода объектов в эксплуатацию.

Все затраты должны обосновываются экономической политикой предприятия. К примеру, целесообразность их приобретения может быть оговорена внутренним договором. В документе указывается необходимость поддержания санитарно-гигиенических норм. В связи с данным правилом выполняется покупка принадлежностей для туалета. Иные статьи трат могут обосновываться прочей внутренней документацией.

Пример

Предприятием были закуплены следующие принадлежности для туалета:

- Туалетная бумага на 1180 рублей (НДС составит 180 рублей).

- Полотенца на сумму 11 800 рублей (налог равен 1 800 рублям).

- Мыло на 3 540 рублей (НДС – 540 рублей).

- Освежитель на 2 950 рублей (налог – 450 рублей).

Совокупная стоимость составила 19 470 рублей. НДС – 2 970 рублей). Было отпущено со склада принадлежностей на сумму 1 650 рублей. Требуется выполнить следующие проводки:

- ДТ 10-9 КТ 60 (16 500 рублей).

- ДТ 19 КТ 60 (2 970 рублей).

- ДТ 68 субсчет «Расчеты по НДС» КТ 19 (налог к вычету в размере 2 970 рублей).

- ДТ 60 КТ 51 (19 470 рублей).

- ДТ 26 КТ 10-9 (1 650 рублей).

Все траты должны быть записаны в соответствии с отчетным периодом, месяцем. Перед учетом производятся все соответствующие расчеты. В частности, нужно определить совокупность затрат, вычесть из полученной суммы НДС. Затем производится сам учет на основании первичной документации.

Источник: https://assistentus.ru/buhuchet/inventar-i-hozyajstvennye-prinadlezhnosti/

Что относится к производственному и хозяйственному инвентарю

Производственный инвентарь относится ли к нему тот или иной объект – очень частые вопросы бухгалтеров. Давайте на конкретных примерах разберемся, что именно представляют собой данные материальные ценности и как их проще всего идентифицировать при учете.

Законодатель четко не прописал, какими признаками должны обладать объекты, чтобы однозначно их отнести к инвентарю. Согласно сложившимся правилам в традиционный состав такого имущества включают следующие элементы:

К этой категории относятся столы и стулья сотрудников, диваны и кресла в приемной, оборудование конференц-залов, шкафы для бумаг, подставки для техники и другие образцы аналогичной функциональности.

- Специальное оборудование для бизнеса

Здесь речь идет о бизнес-телефонии: проводные стационарные аппараты, АТС разных модификаций, всевозможные модели факсовой техники и другой аналогичной аппаратуры связи.

- Оборудование для обеспечения нормальных условий работы

Это могут быть традиционные кондиционеры, или специальные увлажнители воздуха, приборы санитарной обработки помещений типа ДЕЗАР, вентиляторы и всевозможные ионизаторы и люстры Чижевского.

Обычно администрация и бухгалтерия работают с использованием компьютеров, мониторов, ноутбуков, копиров, сканеров, блоков питания и другой техники. Ее следует относить к специальным приспособлениям.

- Инвентарь для уборки в офисе и на улице

Щетки, швабры, лопаты, совки, грабли, пылесосы – что только не нужно, чтобы всегда содержать офис и прилежащую территорию в чистоте. Иногда требуется даже машинка для стрижки травы, коса или серп.

- Специальный инвентарь пожарной безопасности

Сразу приходят на ум обычные огнетушители, которые есть в каждом офисе: в коридоре или на лестнице. К этой категории также относятся специальные щиты, оснащенные особыми приспособлениями пожаротушения и ящики с песком.

- Инвентарь для освещения помещений и прилежащей территории

В эту группу попадут все осветительные приборы и устройства: лампы дневного света, светильник-бра, напольные торшеры, фонари и стойки освещения на улице, осветительные гирлянды и прочие аналогичные предметы.

- Все для гигиены работников в туалетных комнатах

Обычно это корзины для мусора, сушилки для рук, держатели полотенец и жидкого мыла, ершики для унитаза, держатели освежителя воздуха и туалетной бумаги и другие предметы сангигиены сотрудников.

Не стоит забывать и о таких предметах как: дыроколы, скоросшиватели, архивные коробы, степлеры всех размеров, наборы ручек/стержней/чернил, специальные перья, гранки, перфорации.

- Предметы для оборудования кухонной зоны на работе

Это традиционная техника: микроволновые печи, посудомоечные машины, тостеры, электрочайники, кофеварки и кофемашины различной стоимости, холодильники и столовые приборы и кухонная утварь.

Сроки службы инвентаря и инструмента определяются при его постановке на учет приказом по предприятию.

Учет инвентаря: особенности и документальное сопровождение

Можно учесть производственный и хозяйственный инвентарь как основные средства компании или в качестве материальных запасов. При отнесении к той или иной группе необходимо аргументация. Значит, нужно не только четко понимать, производственный и хозяйственный инвентарь что входит, но и почему один предмет – это ОС, а другой МПЗ и учет ведется на разных счетах.

Учет инструмента на предприятии

Инвентарь как основные средства

Давайте обратимся к «нормативке» по ОС, чтобы знать, что из инвентаря, инструмента, приспособлений можно сюда отнести. Как правило, изучают требования профильного ПБУ, для основных фондов это 6/01. Здесь нужно внимательно ознакомиться с критериями отнесения к данным активам.

Что мы сразу видим: срок службы не менее 1 года, значит, если предмет теряет свои характеристики в течение 12 месяцев, то это точно не ОС, а МПЗ. Важно, чтобы вы не планировали продажу данного имущества, а задавались целью использовать в производственном процессе.

Не лишним будет посмотреть и Правила бухучета, где в пункте 4 подпункта б даны тезисно правила отражения выше обозначенных предметов. Здесь также обращается внимание учетчиков, что виды производственного инвентаря как ОС должны использоваться более 1 года.

Лимиты отнесения к ОС и МПЗ

Помимо СПИ нужно оценивать и стоимостной критерий отнесения к основным фондам или малоценке. Предел устанавливается учетной политикой фирмы, но законодатель тоже контролирует этот параметр. Для налоговиков важно, что вы сразу ставите в затраты периода, а что растягивает на срок более 1 года.

Что сказано по этому поводу в профильном ПБУ 5 – предельный лимит 40 000 рублей. Однако, если предмет все равно не сможет прослужить более 12 месяцев, ее нельзя ставить на учет как ОС, а сразу нужно списать при начале использования. Примером такого имущества может быть дорогой картридж.

На каком же счета учесть такой дорогостоящий но кратковременный по использованию актив? Давайте обратимся к плану счетов. Законодатель предусмотрел для целей учета такого имущества счет/субсчет 10.09 с расшифровкой наименования «Инвентарь и специальные приспособления».

Не забудьте при отнесении объектов поделить их на виды технологического оборудования производственного инвентаря и посуды и другие объекты в аналитике для большей наглядности. Тогда в оборотке по счетам 01.01, 02.01 и 10.09 вам будет ясно, о каких объектах речь.

Источник: https://raszp.ru/spravochn/proizvodstvennyy-inventar-yeto.html

Как учесть расходы на хозинвентарь

Каждая компания использует канцтовары и хозяйственный инвентарь. Речь и о бумажных полотенцах, и об офисной мебели. Мы расскажем, как вести их бухгалтерский и налоговый учёт.

В первую очередь поговорим о том, что можно считать хозяйственным инвентарём. Это может быть и офисная мебель, и канцтовары, и офисная техника, и инвентарь для уборки (швабры, тряпки и т.д.), кухонная утварь и техника. В зависимости от того, к какой группе относится имущество, от его стоимости и будет отличаться порядок учёта.

Инвентарь как ОС

Например, если речь идёт об офисной мебели – наверняка стоимость каких-либо предметов этой категории превышает порог в 40 000 рублей и может эксплуатироваться не один год. Значит, учитывать её нужно как основные средства.

Это означает – сформировать первоначальную стоимость в бухгалтерском и налоговом учёте и переносить эту стоимость в расходы путём начисления амортизации.

В зависимости от срока полезного использования и принадлежности к амортизационной группе (определяется на основании Классификации, утвержденной ) будет происходить амортизация либо линейным, либо нелинейным способом.

Инвентарь как МПЗ

Теперь рассмотрим иные хозяйственные принадлежности. Если срок полезного использования, например, швабры, составляет менее 12 месяцев, то учитывать её надо как материалы (п. 2 и 4 ).

Счёт для отражения подобных предметов выделен отдельный, 10-9. Приобретение всех материалов должно быть подтверждено первичными документами. Например, товарной накладной (по форме ТОРГ-12 или произвольной), а также товарными (кассовыми) чеками.

На основании первичных документов компания может отражать имущество на счетах бухгалтерского учёта. При оприходовании материалов их надо учесть по фактической себестоимости по дебету счёта 10-9.

Бухгалтер также вправе отражать материалы по учетным ценам, применяя при этом счёт 16 для отражения разниц. Приобретение материалов может быть отражено следующей проводкой:

Дебет 10-9 Кредит 60 – отражена фактическая себестоимость;

Дебет 19 Кредит 60 – отражен входной НДС со стоимости материалов. Списывать в состав расходов в бухгалтерском учёте материалы надо при передаче их в производство и отпуске в эксплуатацию. Делать это нужно проводкой:

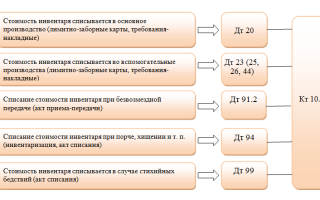

Дебет 25 (26, 44..) Кредит 10-9 — списаны материалы.

В налоговом учёте расходы на приобретение канцтоваров учитываются как материальные расходы. Вчера мы рассказали о том, как надо учитывать материальные расходы в налоговом учёте.

Обратите внимание, что не все расходы, которые компания несёт как «хозяйственные принадлежности», в налоговом учёте списываются как материальные. Есть и такое основание для учёта расходов, как расходы на обеспечение нормальных условий труда (). Сюда будет входить покупка туалетной бумаги, бумажных полотенец и иных необходимых для работы офиса предметов.

Бухучет

Налог на прибыль

Следить за темой

Просмотры:

Источник: http://www.buhday.ru/articles/bukhgalteriya/kak-uchest-raskhody-na-khozinventar/

Бухгалтерский учет инвентаря и хозяйственных принадлежностей

Подскажите, пожалуйста, можно ли отразить расходы до 40000, 00 руб. (канц. товары, диваны, офисная техника) сразу на 26 счете, или только через 10 счет через требование-накладная. как минимизировать работу. УСН — расходы

Нужно учитывать в составе материалов на счете 10-9 «Инвентарь и хозяйственные принадлежности».

Выдачу инвентаря отражайте в корреспонденции со счетом 25 «Общепроизводственные расходы», счетом 26 «Общехозяйственные расходы» или счетом 44 «Расходы на продажу». Одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

Дебет 25 (26, 44) Кредит 10-9 – отпущен со склада инвентарь

Обоснование данной позиции приведено ниже в материалах Системы Главбух для коммерческих организаций

Рекомендация: Как оформить и отразить в бухучете и при налогообложении хозяйственные принадлежности

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен. На практике под инвентарем и хозяйственными принадлежностями понимают:* – офисную мебель (столы, стулья и т. п.

); – средства связи (телефон, факс);* – электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.); – инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.); – средства пожаротушения (огнетушители, пожарные шкафы и т. п.

); – осветительные приборы; – туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т. п.);

– канцтовары;*

– кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.).

Учет в составе ОС

Хозяйственный инвентарь со сроком полезного использования свыше 12 месяцев учитывайте в составе основных средств (подп. «б» п. 4 ПБУ 6/01).

При этом в учетной политике для целей бухучета организация вправе установить лимит стоимости, в пределах которого основные средства со сроком использования свыше 12 месяцев будут учитываться в составе материалов.

Этот лимит не должен превышать 40 000 руб. (абз. 4 п. 5 ПБУ 6/01).

Учет в составе МПЗ

Инвентарь со сроком полезного использования 12 месяцев или меньше учитывайте в составе материалов на счете 10-9 «Инвентарь и хозяйственные принадлежности» (п. 2 и 4 ПБУ 5/01). Приобретение инвентаря оформляйте и отражайте в бухучете в обычном порядке, предусмотренном для материалов. Подробнее об этом см. Как оформить и отразить в бухучете поступление материалов.*

Документальное оформление

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11 (указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а).

В ней укажите наименование подразделения, которому выдан инвентарь, номер счета, на котором учитываются затраты на содержание данного подразделения (например, счет 25 при передаче инвентаря в отдел эксплуатации оборудования) (п.

97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Если со склада инвентарь отпускается в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок). В этом случае по мере его расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме.

В них следует указать наименование, количество, стоимость инвентаря и подтвердить целесообразность его использования. На основании этих актов (отчетов) стоимость инвентаря и хозяйственных принадлежностей списывайте на затраты. Такой порядок следует из пунктов 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г.

№ 119н.

Учет у субъектов малого предпринимательства

Для субъектов малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) предусмотрен особый порядок учета расходов. Подробнее об этом см. Как организовать ведение бухучета субъектами малого предпринимательства.

Бухучет

Выдачу инвентаря отражайте в корреспонденции со счетом 25 «Общепроизводственные расходы», счетом 26 «Общехозяйственные расходы» или счетом 44 «Расходы на продажу». Одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

Дебет 25 (26, 44) Кредит 10-9

– отпущен со склада инвентарь.

Об этом сказано в пункте 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.*

Способы списания стоимости

Стоимость, по которой инвентарь списывается со счета 10-9, определите одним из следующих способов:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Об этом сказано в пункте 58 Положения по ведению бухгалтерского учета и отчетности и в пункте 16 ПБУ 5/01.

Метод оценки стоимости списываемого инвентаря и хозяйственных принадлежностей закрепите в учетной политике для целей бухучета. Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Контроль сохранности

Поскольку в момент передачи в эксплуатацию стоимость инвентаря переносится на затраты, следует организовать контроль его сохранности. В обязательном порядке нужно контролировать только инвентарь и хозяйственные принадлежности со сроком использования свыше 12 месяцев (абз. 4 п. 5 ПБУ 6/01).

Ситуация: как контролировать сохранность инвентаря, переданного в эксплуатацию. Стоимость инвентаря списана на расходы *

Организация обязана контролировать сохранность инвентаря, учтенного в составе материалов, если срок его полезного использования превышает 12 месяцев. Об этом сказано в абзаце 4 пункта 5 ПБУ 6/01.

Поскольку законодательством не урегулирован порядок учета инвентаря, переданного в эксплуатацию, организация должна разработать его самостоятельно. На практике для контроля за движением инвентаря по каждому подразделению (материально-ответственному лицу) можно вести:

Выбранный вариант отразите в учетной политике для целей бухучета.

План счетов не предусматривает отдельного забалансового счета для учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

При передаче инвентаря в эксплуатацию в учете сделайте проводки:

Дебет 25 (26, 44) Кредит 10-9

– отпущен со склада инвентарь на хозяйственные нужды;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

– учтен инвентарь, переданный на хозяйственные нужды.

Списание инвентаря отразите проводкой:

Кредит 013 «Инвентарь и хозяйственные принадлежности»

– списан инвентарь.*

При выбытии инвентаря следует оформить акт о списании. Унифицированной формы такого документа нет, поэтому разработайте ее самостоятельно.

Порядок отражения расходов на инвентарь и хозяйственные принадлежности при расчете налогов зависит от системы налогообложения, которую применяет организация.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение

Источник: https://www.26-2.ru/qa/112808-red-buhgalterskiy-uchet-inventarya-i-hozyaystvennyh-prinadlejnostey

Как в бухгалтерском и налоговом учете (налог на прибыль) строительной организации следует отражать приобретенный хозяйственный инвентарь и инструменты стоимостью до 40 000 руб. их списание в производство?

Бухгалтерский учет

В соответствии с абзацем четвертым п. 5 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (далее — МПЗ).

Если учетная политика организации содержит такие положения, то учет материально-производственных запасов ведется в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01).

Оценка приобретенных организацией МПЗ производится в соответствии с разделом 2 ПБУ 5/01. На основании п. 5 ПБУ 5/01 МПЗ принимаются к бухгалтерскому учету по фактической себестоимости (первоначальной стоимости). На основании п.

6 ПБУ 5/01 фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному приказом Минфина РФ от 31.10.2000 N 94н (далее — План счетов), для обобщения информации о наличии и движении МПЗ используется счет 10 «Материалы».

При списании инструментов, приспособлений, инвентаря и другого неамортизируемого имущества в производство их оценка отражается по дебету счетов учета затрат (20, 23, 25, 26, 44) в корреспонденции с кредитом счета 10 «Материалы» (пункты 5, 7, 8 ПБУ 10/99, План счетов).

Согласно п. 8 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) при формировании расходов по обычным видам деятельности организация должна обеспечить их группировку по элементам затрат.

В элемент «Материальные затраты» включаются расходы, связанные с приобретением и использованием МПЗ (п. 7 ПБУ 10/99).

В общем случае при отпуске инструментов, приспособлений, инвентаря и другого неамортизируемого имущества в производство организация самостоятельно определяет способ списания их стоимости (п.

16 ПБУ 5/01, п. 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.

2001 N 119н), который отражается в учетной политике организации.

Согласно п. 18 ПБУ 10/99 расходы в бухгалтерском учете признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств, по мере отпуска МПЗ в производство.

В то же время согласно требованиям п. 5 ПБУ 6/01 в целях обеспечения сохранности имущества при эксплуатации в организации должен быть организован надлежащий контроль за его движением. С этой целью учетной политикой должен быть установлен порядок учета таких объектов после ввода их в эксплуатацию.

В бухгалтерском учете строительной организации, в частности, могут применяться положения:

— письма Минфина России от 30.12.1993 N 160 «Положение по бухгалтерскому учету долгосрочных инвестиций» (далее — Письмо N 160);

Источник: https://otchetonline.ru/art/konsultaczii-garanta/36025-kak-v-buxgalterskom-i-nalogovom-uchete-nalog-na-pribyl-stroitelnoj-organizaczii-sleduet-otrazhat-priobretennyj-xozyajstvennyj-inventar-i-instrumenty-stoimostyu-do-40-000-rub-ix-spisanie-v-proizvodstvo.html

Инвентарь и хозяйственные принадлежности: что относится к категории? Срок использования, списание :

О том, что входит в инвентарь и хозяйственные принадлежности крупного предприятия, начальство обычно не знает и даже не задумывается. И неудивительно, ведь в довольно-таки большой фирме эта категория позиций исчисляется десятками тысяч – и это только названия, а экземпляров, подлежащих учету, и того больше.

А вот бухгалтерия обязана вести счет 10.09, инвентарь и хозяйственные принадлежности отражать на нем своевременно и полно, чтобы избежать расхождений и ложных данных о состоянии имущества организации. Чтобы вести учет верно, нужны не только данные о количестве.

Важно знать, что относится к инвентарю и хозяйственным принадлежностям.

Учет, контроль и теория

Что считать бухгалтеру, если нужно разобраться, как списать инвентарь и хозяйственные принадлежности? Из действующих правил учета следует, что к инвентарю относят оборотные средства. Сюда принято причислять самое разное имущество, соответствующее одному или нескольким критериям:

- позиция используется год или менее;

- комплект или единица стоят сумму, не превышающую на момент покупки МРОТ в 50 раз.

По действующим правилам, у руководителя организации есть власть в заданном отчетном временном периоде поставить небольшой лимит стоимости позиций, подлежащих учету.

Это означает, что даже недорогие изделия, если поступило соответствующее распоряжение управляющего персонала, придётся учитывать, вести, списывать по правилам, по которым бухгалтерия обрабатывает весь производственный и хозяйственный инвентарь и принадлежности.

Исключения и правила

Есть такие группы изделий, которые причисляют к инвентарю и хозяйственным принадлежностям, в эксплуатации и бухгалтерском учете проводят по принятым для этой категории правилам и нормативам, и не обращают при этом внимания на длительность эксплуатационного срока, цену. Речь идет о:

- специальных приспособлениях, инструментарии (предназначенных для конкретных целей, производства изделий, в том числе по индивидуальному проекту);

- специальных, санитарных предметах обуви, одежды;

- инвентаре столовой, кухни, в том числе используемом здесь белье;

- сменном оборудовании, предложенном в эксплуатацию на период менее 12 месяцев;

- оборудовании, применяемом при ловле (снасти, трал и прочее);

- канцелярии;

- постельных принадлежностях;

- временных сооружениях, устройствах, чья стоимость включается в себестоимость некоторых работ по возведению, монтажу объектов.

Как это работает?

Проводимый по общепринятым правилам бухучет инвентаря и хозяйственных принадлежностей предполагает отсчет срока эксплуатации с того момента, когда изделие было отпущено со склада в адрес производственного отдела. Это документируется отчетностью, составляемой материально-ответственным должностным лицом. Позиции отпускаются прямо на рабочее место.

Ведомость выдачи инвентаря и хозяйственных принадлежностей содержит указание, кто был ответственен за хранение позиций на складе, на чье имя отпускается изделие в производственный отдел. Это лицо отвечает за пребывание инвентаря в сохранном, нормальном виде.

Чтобы лицо отвечало за сохранность доверенных ему позиций, необходимо заключить специальный договор, регламентирующий материальную ответственность. Производится это в согласовании с законами страны. Учитывается порядок документирования отношений внутри организации.

Все проверим!

На любом предприятии рано или поздно придется проводить инвентаризацию. В ходе этого мероприятия обязательно анализируется наличие на складе всего того, что есть в базах бухгалтерии, а также сверяется срок полезного использования инвентаря и хозяйственных принадлежностей, чтобы списать то, у чего период эксплуатации вышел.

Главная задача инвентаризации – проверить наличие, оценить состояние позиций, указанных в документах, а также официально оформить соответствующими бумагами оценку позиций или отсутствие тех или иных изделий, инвентаря. Не обойтись без инвентаризации, если нужно составить годовой отчет.

Мероприятие обязательно, если в фирме меняется материально-ответственное лицо или обнаружено, что некоторые позиции были похищены, испорчены. Также есть ряд других ситуаций, в которых проводят плановую или внеплановую инвентаризацию.

Для правильной организации мероприятия управляющий состав издает приказ об инвентаризационной комиссии, где указывает не только должности всех ответственных за мероприятие лиц и непосредственно участвующих в нем, но и перечисляет всех поименно.

Чтобы провести проверку корректно, указанные в приказе лица должны знать точно, что относится к инвентарю и хозяйственным принадлежностям.

Оптимизируем работу

Чем лучше в организации ведется счет инвентаря и хозяйственных принадлежностей, чем корректнее организованы системы хранения позиций, тем меньше будут потери.

Чтобы сохранность и безопасность были на высоте, разрабатывают и вводят на практике маркировку изделий, находящихся в распоряжении компании.

Таким образом нужно отмечать одежду, обувь, постель, столовые принадлежности – словом, все изделия, направляемые со склада в эксплуатацию.

Обычно счет инвентаря и хозяйственных принадлежностей производится посредством тех символов, которые нанесены на изделия. Для маркировки используют символы, наименование компании. Наносить данные можно разными методами. Где-то пишут краской прямо на поверхности предмета, где-то приклеивают и пришивают бирки с опознавательной информацией.

Можно насекать данные, крепить жетоны и использовать другие методы. Основная задача маркирования – сделать это так, чтобы данные о предмете не потерялись. То есть, например, при креплении жетона нужно так его установить, чтобы даже через год метка была на месте.

Если такие пометки теряются, это создаёт сложности при инвентаризации и ведет к тому, что учет инвентаря и хозяйственных принадлежностей становится неточным.

Учитываем и храним правильно

Учет инвентаря и хозяйственных принадлежностей призван давать бухгалтерии, а через них – руководящему составу — точные данные о наличии позиций в распоряжении организации.

Важно, чтобы информация была актуальной, корректной, так как она используется для принятия управленческих решений, в том числе финансовых.

При этом учет ведётся не просто по количеству позиций, но с информацией о том, кто ответственен за конкретное изделие, какой номенклатурный номер закреплен за позицией.

Если предприятие принимает поставку нового оборудования, инвентаря, перемещает позиции между ответственными персонами, подразделениями, тогда рабочее состояние в системе учета должно своевременно меняться, отражая происходящее в организации.

Важно учитывать и переход из запаса в активную эксплуатацию, обратно. Система учета в идеале содержит точные данные о порче, ликвидации, поломке изделий, используемых в качестве инвентаря.

Кроме отражения в электронной базе данных нужно оформлять документацию на все операции.

Специальный случай

Законы нашей страны говорят, что к инвентарю и хозяйственным принадлежностям относятся такие приспособления, инструмент, при производстве которых применялись драгоценные металлы, алмазы. Если некоторое изделие создано таким образом, содержит драгметаллы, алмазы, тогда учетность необходимо вести, опираясь на правила, разработанные и внедрённые Министерством финансов.

Отпускаем и проверяем

О том, что относится к инвентарю и хозяйственным принадлежностям, выше уже было сказано: канцелярия, постельные принадлежности, инвентарь для лова, изготовления сооружений и прочее.

Но следует помнить такую особенность: нельзя в любой момент времени взять и направить со склада в производственный отдел столько позиций, сколько захотелось или сколько запросили.

Внутри любой организации должны действовать официальные документы, регламентирующие, каков лимит отпускаемого складом инвентаря. Нормативы вводятся для всего инструментария в распоряжении компании. Это касается категории «общее назначение».

Получение со склада приспособлений, инструментария, сдача изношенного, непригодного к эксплуатации, возврат позиций на склад должны сопровождаться документированием операций. Документы, формируемые при этом, называют первичными.

Как делаем «бумажки»?

Первичная документация используется в документировании операций по приходу и отпуску изделий со склада следующим образом:

- сначала получение со склада оформляется через накладные, карты забора с учетом пределов;

- возврат производится с сопровождением накладными, картами;

- сдача изношенного, непригодного инструментария, утиля, лома оформляется накладными.

Чтобы первично выдать некоторые позиции со склада, нужно иметь оформленные на них карты лимита забора. Альтернативный вариант – выписка накладной. Заводят лицевую карту инвентаря, куда вносят полные данные об операции.

Лицевая карта ведется в одном экземпляре на наладчика, рабочего, которому выдают позицию.

Каждый раз, когда работник получает со склада инструментарий, он расписывается в отведенной для этого графе, подтверждая получение изделия.

В будущем операции сдачи и возвращения инвентаря, если используемые работниками изделия износились, официально не оформляются. Непригодный к эксплуатации инструмент изымают, вместо него персоналу дают применимый в работе. Чтобы операция была официальной, нужно сделать акт выбытия.

Избавляемся от лишнего

Некоторые изделия, числящиеся в бухгалтерском учете, в реальности в качестве инвентаря, хозяйственных принадлежностей использоваться не могут. Это связано с износом, поломкой, утерей. Чтобы учет был корректным и отражал реальное положение дел, нужно регулярно организовывать списание материалов. По действующим правилам ведения учета списание возможно в следующих случаях:

- моральное устаревание изделия;

- истечение эксплуатационного срока, времени хранения, годности;

- обнаружение пропажи, недостачи, включая ситуации, спровоцированные авариями, катастрофами стихийного характера;

- обнаружение неучтенных позиций.

Списание инвентаря оформляется по стандартной форме 39П. Таким образом можно списать любой инвентарь, хозяйственные принадлежности:

- специальная обувь, одежда;

- предохранительные изделия;

- предметы долговременной эксплуатации.

Если некоторые позиции причисляют к утилю и направляют в качестве такого «хлама» в кладовые компании, также оформляют 39П.

Акт формирует ответственная за списание комиссия, установленная внутренним приказом главного руководителя. Достаточно одного экземпляра документа.

Когда предметы фактически оказываются в кладовой, документацию направляют в ЦБ, предварительно подписав у принявшего изделия кладовщика.

«Все течет, все изменяется…»

Не зря про это даже песня написана была – в нашем мире и правда регулярно все меняется. Особенно заметно это по нормативам и правилам документооборота. То, что еще пару лет тому назад было правильным, теперь считается в корне неверным или неоптимизированным подходом.

Изменения коснулись и определения понятия «инвентарь», а вместе с ним хозяйственных принадлежностей. Пересмотрено было все – что относится к этой категории, как учитывать, как контролировать изменения в имуществе компании.

Пожалуй, самое важное по итогам всех внесенных изменений – это главное правило учета, а именно отражение должно производиться на счете 1080.

Такой законный норматив появился совсем недавно. Несколько лет тому назад считалось правильным вести счет «Малоценные, быстроизнашиваемые позиции».

Сюда причисляли весь инвентарь организации, на нем отражали принадлежности, используемые в хозяйственной деятельности компании. Новые рекомендации по правильному ведению учета содержат правило исключения такового счета.

Поскольку инвентарь все равно нужно учитывать, его перенесли на счет 1080, сделав одной из категорий материалов.

Кручу-верчу, запутать хочу

По действующим нормативам у организации есть право открывать по своей инициативе счета, где учитывать инвентарь, инструментарий, принадлежности, необходимые для хозяйственной деятельности. Разделение на группы можно ввести на свое усмотрение, ориентируясь на роль позиций в работе компании, предназначение конкретных изделий.

Цена инвентаря входит в общие производственные траты, характеризующие временной промежуток передачи в эксплуатацию из складского помещения.

А на практике?

Как это работает? На примере: у компании в распоряжении есть некоторый специальный инструмент. Он необходим для полноценной работы производственного цеха, поэтому необходимо организовать передачу позиций.

Для этого придется внести изменения в два света: 2010 (дебет), 1080 (кредит). Изделия списываются со счета, отражающего основное производство, и переводятся на тот, который показывает состояние инвентаря предприятия.

Рассмотрим другой пример: бухгалтерия нуждается в новом калькуляторе. Предположим, таковой уже был приобретён, поэтому нужно просто забрать его со склада, для этого оформив операцию. Производится это так: используют счет 9420 (дебет), отражающий расходы управляющих должностей, с него позицию переводят на 1080 (кредит), показывающий состояние используемых в компании предметов.

Чтобы эксплуатируемые организацией в настоящее время предметы были в порядке, важно правильно оформить счет 014. Он классифицируется как забалансовый, ответственен за отражение предметов, уже переданных в пользование персоналу организации.

Здесь отражают все производственные помещения, кладовки, используемые персоналом. Именно отсюда позиции и списывают, когда они становятся непригодными для нормального применения.

А для этого, как выше было указано, назначают комиссию, собирают ее, проводят мероприятия по списанию, оформляют акт установленного внутри компании образца.

Подводя итоги

Что относится к инвентарю, хозяйственным принадлежностям? Позиции, эксплуатируемые до года, имеющие цену до 50 МРОТ для региона, позиции, оцениваемые в некоторую сумму, оговорённую в учетной политике компании.

Сюда причисляют одежду, обувь, постель, столовые принадлежности, канцелярию, инструментарий, применимый в рабочем процессе самых разных отделов, подразделений, должностных лиц.

Погашение стоимости производится с учетом введенных в 2011 году Министерством финансов правил, прописанных в инструкции по учетности запасов.

Источник: https://BusinessMan.ru/inventar-i-hozyaystvennyie-prinadlejnosti-chto-otnositsya-k-kategorii-srok-ispolzovaniya-spisanie.html