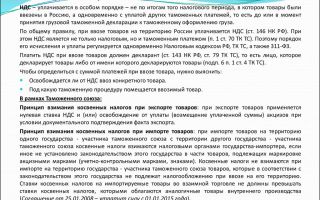

Отказ в вычете НДС

Инспекция отказала компании в вычете по НДС. Основанием для отказа послужил вывод налоговиков об отсутствии должной осмотрительности плательщика при выборе своих контрагентов по сделкам. В частности, плательщик не проконтролировал исполнение контрагентами своих налоговых обязательств.

В результате этого НДС не поступил в бюджет. Невозможно возместить из бюджета налог, который туда не поступил. По мнению плательщика, решение инспекции нарушает его права. Заявитель настаивает на том, что контролировать деятельность своих контрагентов и отвечать за их нарушения он не обязан.

Суд отметил, что в вычете может быть отказано при отсутствии реальной хозяйственной операции либо неосмотрительности плательщика в выборе проблемного контрагента. Из материалов дела следовало, что плательщик представил в целях получения вычетов набор всех необходимых документов.

Факт выполнения работ был подтвержден и не оспаривался налоговиками. Денежные средства, уплаченные спорным контрагентам, плательщику не возвращались. По мнению заявителя жалобы, он в полной мере проявил осторожность при выборе спорных контрагентов.

Так, обществом анализировалась информация из открытых источников об организациях, а также истребовались копии документов, подтверждающих их правоспособность.

Учет доначисленного НДС в налоговых расходах >>>

Также он установил регулярный мониторинг исполнения контрагентами обязательств перед заказчиками — получателями бюджетных средств. Он отслеживал деловую репутацию своих контрагентов и не мог сомневаться в качестве выполняемых работ. Спорные контрагенты выполняли работы по государственным и муниципальным контрактам.

Фиктивного документооборота и бесцельного движения денежных средств не было, а имелись нормальные хозяйственные отношения заявителя с его контрагентами. Несмотря на все вышеуказанные обстоятельства, кассация решила, что права на вычет предприятие не имеет.

Судьи пояснили, что участие спорных контрагентов в многочисленных государственных и муниципальных контрактах свидетельствует лишь о принятии мер для проверки деловой репутации контрагентов. Но данное обстоятельство не может рассматриваться в качестве достаточного основания для предоставления заявителю права на вычет.

По мнению суда, факт реального выполнения работ и несения плательщиком затрат является лишь достаточным основанием для учета соответствующих затрат в составе расходов по налогу на прибыль. В данном случае плательщику не был доначислен налог на прибыль. Следовательно, нарушений со стороны инспекции не наблюдается.

При этом наличия выполненных работ и понесенных затрат недостаточно для получения вычета. Материалами дела подтверждалось, что налоговая отчетность представлялась контрагентами плательщика с минимальными суммами налогов. Либо вообще с нулевыми показателями. Документы для проведения встречной проверки по запросу налогового органа указанными контрагентами не были представлены.

Суд напомнил, что НДС относится к косвенным налогам.

Соответственно, для предоставления права на налоговые вычеты по нему необходимо, помимо прочего, формирование в бюджете источника для получения права на налоговые вычеты.

Иными словами, для того чтобы покупатель смог претендовать на вычет, поставщик должен сначала уплатить НДС в бюджет. В спорном случае этого не произошло. При таких обстоятельствах суд отказал заявителю в вычете налога.

Подборка удачных и неудачных способов налоговой оптимизации налога на прибыль, имущество, НДС, НДФЛ и страховых взносов >>>

Решения судов по похожим спорам

Источник: http://www.NalogPlan.ru/article/3986-sud-protiv-vycheta-po-nds-esli-kontragent-ne-uplatil-nalog-v-byudjet

Что делать, если ФНС требует доплатить налоги, а вы не хотите

Предпринимателю всегда кажется, что налоговая проверка приходит внезапно. На самом деле налоговики просто так ничего не делают.

Внедрённая у них автоматическая система контроля мониторит плательщиков примерно по 300 признакам нарушений, в том числе сравнивает данные ваших отчётов с данными ваших контрагентов и покупателей. Если к вам пришли, то, скорее всего, что-то уже заметили, и заказ конкурентов тут ни при чём.

Предположим, вам не повезло и налоговая вынесла решение о доначислениях. Не паникуйте, значительное число налоговых претензий успешно оспариваются законным путём даже без судебного разбирательства.

Если уверены в себе — возражайте

Путь первый: после получения акта о проверке подать возражение в соответствующую комиссию территориальной инспекции.

Это ваше законное право, но мы советуем так поступать только в том случае, если вы уверены, что в вашей компании больше не к чему придраться.

Ведь комиссия может назначить дополнительную проверку и изучить другие эпизоды вашей бизнес-деятельности. Вам точно нечего бояться? Тогда смело пишите возражение.

Следующий вопрос: как его составить и чем подкрепить? Универсальных подходов тут нет, решения ищутся «точечно». Одному нашему клиенту удалось снизить сумму претензий в 5,5 раз.

Против него работали два фактора: показания ответственного сотрудника, которого неожиданно вызывали в инспекцию на допрос в самом начале налоговой проверки, и молчание контрагента, не отвечавшего на «встречку» (запрос о предоставлении документов по конкретным сделкам).

Казалось бы, обложили со всех сторон. Но при ближайшем рассмотрении всё оказалось не так уж страшно.

Согласно Налоговому кодексу (ст. 101 п. 2), «лицо, в отношении которого проводилась налоговая проверка (его представитель), вправе ознакомиться с материалами налоговой проверки и дополнительных мероприятий налогового контроля».

Мы воспользовались этим правом, и выяснилось, что в протокол допроса вошла лишь часть ответов — те, в которых были заинтересованы налоговики.

Тогда мы попросили сотрудника компании записать свои объяснения, пошли с ним к нотариусу и заверили его показания, чтобы потом предъявить их на комиссии.

По поводу контрагента обнаружилось следующее. Это была госструктура, которая не отвечала на запросы не злонамеренно, а в силу организационных причин.

Она только что сменила юридический статус, а структура-правопреемник (тоже государственное предприятие) просто не успела ещё разобрать полученный архив.

Мы решили им помочь: сами создали копии нужных документов по оригиналам, имевшимся у клиента, принесли их контрагенту, заверили и даже получили доверенность на передачу в налоговую. Всё, этого нам хватило. На комиссии мы предъявили свои возражения, и результаты проверки были пересмотрены.

Регламент рассмотрения налоговых споров в досудебном порядке утверждён приказом МНС от 17.08.2001 № БГ-3-14/290, он достаточно жёстко регламентирует действия налоговиков, и при наличии хорошего специалиста вы сможете защитить свои позиции.

Если не уверены — отправляйтесь в суд или платите

Но если вы в своей кристальной чистоте не уверены и понимаете, что «прошерстили» вас слабее, чем могли бы, тогда лучше рубаху на себе не рвать. Разумнее действовать иначе. Пропустить десятидневный срок, отведённый на подачу возражения. А как только решение о доначислении вступит в силу, вы вправе написать апелляционную жалобу в суд.

Там уже будут рассматривать только те документы из вашей отчётности, по которым принято решение. Но тут есть другой риск. Пока вы ждёте вердикта и отказываетесь платить, налоговики могут передать материалы дела в полицию: у них есть на это право. И тогда вами начнут интересоваться люди в другой униформе и по совершенно другим правилам.

Даже если к вам нагрянули не налоговики, а сразу полицейские, и вас подозревают в намеренном уклонении от платежей на крупную сумму, шанс на спасение остаётся.

Пока подозрения не превратились в обвинение, нужно поскорее сдать уточнённую декларацию и заплатить то, что с вас, вероятно, потребуют.

Это одноразовый приём, после которого лучше отказаться от серых схем — налоговая теперь видит всех.

Практика

Повторяю: спорить, возражать, судиться стоит только тогда, когда вы уверены в своей правоте и готовы её доказать.

Мы разбирали довольно много случаев, когда индивидуальным предпринимателям начисляли НДС и НДФЛ, поскольку их реальный вид деятельности не совпадал с ОКВЭД (зарегистрировался по коду оптовой торговли, но вышло так, что открыл автомойку). После нашего вмешательства претензии снимались ещё в досудебном порядке.

Но бывают и неоперабельные случаи. Как правило, все они — результат того, что на протяжении долгого времени предприниматель игнорирует цивилизованные правила игры. Как-то раз мы консультировали клиента, которому доначислили налоги за три года — сумму с семью нулями. Изучив и взвесив все обстоятельства, мы посоветовали ему всё-таки заплатить.

Чтобы не вынимать деньги из оборота и не продавать имущество, этому бизнесмену пришлось набрать потребительских кредитов на себя, родственников, сотрудников своей компании. Но это действительно был лучший вариант из всех возможных.

Поэтому всем, у кого случаются проблемы с налоговыми проверками, я всегда говорю: приведите наконец-то свои дела в порядок — так, чтобы к вам не было повода прийти.

Однажды к нам обратился предприниматель, который был абсолютно уверен, что его «заказали». Бизнес у него был устроен хитро и сложно: более 20 различных юридических лиц в разных регионах России. И вот в эти компании — в одну за другой — с пугающей регулярностью стали приходить налоговики.

Действительно, волей-неволей задумаешься о том, что всё это не просто так. Но мы изучили историю проверок и обнаружили корень всех бед. Никто нашего клиента не заказывал. Просто два года тому назад одной из его компаний доначислили болезненную для неё сумму.

Владелец нанял умелого адвоката, тот написал возражение, и управление ФНС отменило это решение. Инспектор, делавший проверку, получил выговор от начальства. Но он успел понять, что у бизнесмена есть хитрая схема, доказательств только не смог собрать.

Получив по шапке, он сделал ответный ход: по всем территориальным инспекциям, к которым относились юрлица в этой схеме, разослал письма со своими подозрениями. Те обязаны были их отработать. В итоге нам потребовалось несколько лет, чтобы разобраться с последствиями этих проверок.

Сейчас этот предприниматель работает абсолютно вбелую. Он просто создал одну, но большую компанию, объединившую все прежние. Говорит, что доходность бизнеса несколько снизилась, зато нервы заметно укрепились.

https://www.youtube.com/watch?v=IC7ThmPtDug

Фотография на обложке: Tetra Images / Getty Images

Мы завели канал в «Яндекс.Дзене». Подписывайтесь!

Источник: https://secretmag.ru/opinions/chto-delat-esli-fns-trebuet-doplatit-nalogi-a-vy-ne-khotite.htm

Платит ли налоговая инспекция налоги?

Как не смешно или парадоксально это бы не звучало, но налоговые инспекции тоже платят налоги. В этом смысле они ничуть не отличаются от прочих юридических лиц – предприятий, учреждений, ООО-шек и прочих.

Единственной «привилегией» налоговых инспекций является освобождение от уплаты государственной пошлины при рассмотрении дел в суде (как, впрочем, и иных органов государственной власти). Всё. Других льгот в налогообложении ФНС не имеет.

Само собой, налоговые инспекции не ведут коммерческую деятельность и не получают доходов. Но, во-первых, некоммерческие организации и учреждения от налогообложения не освобождаются. А во-вторых, уплата далеко не всех налогов связана именно с ведением деятельности и получением прибыли.

Так что, учитывая специфичность деятельности налоговых органов, налоги на прибыль или там НДС они, конечно, не платят. Не платят и не могут платить они и НДПИ или, скажем, сборы за пользование животным миром.

Но вот налог на имущество организаций, земельный и транспортный налоги – за милую душу.

Ведь налоговые инспекции имеют здания, в которых они располагаются, и земельные участки, на которых эти здания стоят, и автомобили.

Как все работодатели, налоговые инспекции уплачивают и страховые взносы. А как же иначе? Ведь работают там люди, а не роботы, и они нуждаются в пенсиях, пособиях по больничным и медицинском обслуживании.

И разумеется, налоговые инспекции перечисляют в бюджет НДФЛ за своих работников. От этой обязанности работодателя налоговые органы ну никак не освобождены.

Проверяют ли налоговые инспекции? А как же!

Уплачивая налоги и взносы, бухгалтера налоговых инспекций и декларации предоставляют, и справки 2-НДФЛ, и расчеты по страховым взносам. И их, конечно же, проверяют. И никаких привилегий они при этом не имеют: и форматы проверки, и её порядок, и сроки – абсолютно такие же.

Вот с выездными проверками дело состоит несколько сложнее. Чисто теоретически этому ничего не мешает (не запрещено в принципе). Юридически начальнику налоговой инспекции выносить решение на самого себя несколько… странно. Но это не означает, что проверок вовсе нет.

Выездные проверки с успехом заменяют так называемые внутренние аудиторские проверки. Проводят их работники управлений ФНС по региону раз в три года (а могут и из другого региона заехать, чтобы уж совсем незаинтересованные были). Могут быть эти проверки и тематическими, и комплексными (всё, как и выездные у других предприятий).

Что такая проверка из себя представляет? А вы представьте себе, что вашу организацию одновременно проверяют налоговики, прокуратура, пожарники, СЭС и полиция (сразу и по всем направлениям)! А ещё шерстят все ваши документы, причём и с точки зрения норм права, и с точки зрения соблюдения норм делопроизводства, орфографии и пунктуации. А ещё некая служба безопасности трясёт ваших сотрудников на предмет, не сболтнули ли чего конкурентам из-за чего фирма (возможно) убытки понесла. А еще рядом маячит отдел по защите прав потребителей: вдруг кто-то вашей работой из поставщиков или потребителей недоволен… представили?

Проверяют аудиторы у налоговых инспекций и финансовую деятельность, в том числе и правильность исчисления, полноту и своевременность перечисления налогов и взносов. И «прилетит» если что и бухгалтеру, и начальнику не просто лишении премии или там штраф, а «потери бюджета» или «коррупция» и увольнение с формулировкой «за утрату доверия».

Источник: http://www.bolshoyvopros.ru/questions/1799750-platit-li-nalogovaja-inspekcija-nalogi.html

За ваших контрагентов отвечает инспекция. Так решил суд

Давайте разберемся, кто должен отвечать за контрагентов. И проверять их. Бизнесмен? Ведь к этому его призывают, даже обязывают, сотрудники фискальных органов. Или инспекция, которой дано законное право и проверять, и контролировать?

Доверяй, но проверяй или не проверяй – это желание, но не обязанность бизнесмена. Захотел – поверил на слово. Взбрело в голову провести расследование – пожалуйста! Это сугубо его прихоть, это его риск (п. 1 ст. 2 ГК РФ).

А налоговая этим понятием манипулирует, включая «непроявление должной осмотрительности». «Постойте, это МОЙ страх и риск, но ни капельки НЕ ВАШ, уважаемая инспекция. Я и только я рискую.

Так, может быть, это вы, дорогие сотрудники налоговой службы, не проявили эту самую должную осмотрительность?»

Итак, ближе к делу: Постановление АС Поволжского округа №Ф06-34135/2018 от 29.06.2018 года по делу №А12-37867/2017.

Камеральная проверка. Доначислили НДС, пени и штрафы. Основание: наличие у контрагентов признаков недобросовестности. Еще бы…

- Контрагенты не представили первичку;

- Минимальная налоговая отчетность;

- «Массовый» адрес регистрации;

- Отсутствие основных средств (и арендованных в том числе);

- Транзитные платежи.

Плюс ко всему, проверяющие обнаружили одну весьма интересную вещь… Анализ расчетного счета показал отсутствие источника происхождения товара. Где закупали, у кого? Неизвестно… Вероятно, стройматериалы, металлопрофиль и т.д. контрагенты брали с потолка или из воздуха… А после того, как налогоплательщик оплачивал материалы, эти фирмы обналичивали деньги через корпоративные карты.

Однако, судам не хватило доказательств. Ведь «Законодательство о налогах и сборах Российской Федерации исходит из презумпции добросовестности налогоплательщика и иных участников правоотношений в сфере экономики.

В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, в частности, налоговых вычетов при исчислении налога на добавленную стоимость, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, – достоверны».

Документы оформлены в соответствии с требованием статьи 169 НК РФ. А на момент совершения сделок контрагенты являлись действующими юридическими лицами.

Итак, почему компания выиграла?

- Инспекция не опровергла реальность и не доказала фиктивность.

- Выводы налогового органа – не более чем предположения, основанные на неполно проведенной проверке.

- Нет доказательств, что в отношении контрагентов или их должностных лиц есть приговоры по уголовным делам.

- Счета-фактуры подписаны руководителями, которые значатся в ЕГРЮЛ, либо их представителями на основании доверенностей. Доказательств обратного инспекция не представила.

- Налогоплательщик не несет ответственность за недобросовестность контрагентов.

- «Отсутствие у контрагентов управленческого и технического персонала, основных средств, производственных активов, складских помещений, транспортных средств, а также неосуществление платежей, сопровождающих фактическое осуществление деятельности (оплата за связь, коммунальные услуги, перечисление заработной платы и др.), не являются квалифицирующими признаками возможности (невозможности) ведения соответствующей предпринимательской деятельности»;

- Нет доказательств аффилированности и взаимозависимости.

- Не доказан факт применения схемы, направленной на незаконное применение вычетов: «Доказательств того, что денежные средства, уплаченные заявителем в адрес спорных контрагентов, в дальнейшем возвращались обществу (как по возмездной, так и безвозмездной сделке), то есть доказательства, безусловно свидетельствующие об организованной схеме движения денежных средств или товаров по замкнутой цепочке, налоговым органом в ходе проверки не добыто и суду не представлено, выводы инспекции об участии заявителя в обналичивании денежных средств основаны на предположения».

Вы подумаете: «Ну, и что в этом решении такого сверхъестественного? Налогоплательщик – молодчина! А инспекция в очередной раз придралась не по делу…». Действительно, решение непримечательное, если бы не один момент, который я оставила на десерт.

Суд поставил сотрудников налоговой службы на место и указал, кто и что должен контролировать: «Следовательно, если налоговый орган зарегистрировал ООО «…» и ООО «…» в качестве юридических лиц и поставил на учет, тем самым он признал право данных юридических лиц заключать сделки, нести определенные законом права и обязанности. Налоговый орган, в отличие от налогоплательщика, является единственным участником налоговых правоотношений, который имеет законодательное право контролировать соблюдение гражданами и юридическими лицами требований законодательства о налогах и сборах».

Получается, что бизнесмену достаточно удостовериться в правоспособности контрагентов. И все. Точка. Налоговая зарегистрировала, а я ей доверяю. Я не сомневаюсь в компетентности налоговых органов. У меня нет основания не доверять тому, что написано в ЕГРЮЛ или ЕГРИП…

Это равносильно тому, что я пойду в магазин за колбасой. Посмотрю на сроки годности, привлекательность с точки зрения «хочу съесть немедленно», приценюсь. И остановлю свой выбор на той самой, которая приглянулась. Куплю. Приду домой. А внутри… тухлятина.

Так, кто виноват в том, что я купила продукт, который вызвал «фууу» и обманул мои ожидания? Ведь сроки годности нормальные, и внешний вид довольно аппетитный. Уж, точно не я виновата! Либо магазин, который не соблюдал условия хранения, либо производитель. Но не я! Так и с контрагентами… Налогоплательщик, выбирая колбасу, простите, контрагентов, оценивает то, что ему под силу оценить.

А за внутреннее содержание отвечает инспекция. Именно инспекция должна контролировать качество, с точки зрения соответствия налоговым стандартам.

Денис Морозов

Юрист и налоговый консультант «Туров и партнеры»:

Система АСК НДС-2 в действительности очень хороша и при этом единственная в своем роде. Данная система не имеет аналогов в мире. Но это только программа, которая нуждается в проверке со стороны человека.

Налоговый инспектор полностью положился на мощь АСК НДС-2 и не учел возможную ошибку (неточность) системы. Как мы видим, у спорного контрагента было достаточно формальных признаков для признания налоговой выгоды необоснованной и, как правило, таких признаков вполне хватает.

ФНС России и Следственный комитет РФ разработали Методические рекомендации «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)». Эти рекомендации описаны в Письме ФНС России от 13.07.2017 №ЕД-4-2/13650@ и направлены в территориальные налоговые органы для применения при проведении налоговых проверок.

В вышеуказанных рекомендациях раскрыто понятие прямых доказательств, которые свидетельствуют о необоснованной налоговой выгоде, а именно показания свидетелей, наличие изъятых документов, раскрывающих фактические намерения лица и их реализацию (записи, документы и (или) файлы «черной бухгалтерии»), видео и аудиозаписи, результаты прослушивания телефонных и иных переговоров.

В этом деле ни одного прямого доказательства проверяющим во время проведения камеральной проверки добыть не удалось, а, возможно, их и не искали. Результат: вывод суда о порядочности налогоплательщика.

Одновременно с тем, на счета спорного контрагента от налогоплательщика поступили денежные средства в сумме 2,4 млн. рублей, из которых 370 000 рублей НДС.

Если взять даже минимальные обороты для плательщиков НДС, 150 млн. рублей, оборот по спорному контрагенту составляет 1,5% от общего оборота налогоплательщика.

При таких показателях налоговым органам нужно постараться, чтобы доказать необоснованную налоговую выгоду.

Подобного рода ситуация не является единичной, но, как правило, налогоплательщики не готовы отстаивать свою правоту и соглашаются с предъявленными требованиями налоговой службы еще до проведения камеральной либо выездной налоговой проверки.

Так до 2017 года у ФНС был действенный инструмент для пополнений бюджета, а именно «комиссии по легализации налоговой базы». Достаточно было пригласить налогоплательщика к себе и доходчиво объяснить о последствиях неуплаты недоимки по налогам. Но когда АСК НДС-2 заработала в полную силу, комиссии по легализации посчитали менее эффективными и упразднили.

Однако, от отлаженного инструмента налоговая служба не захотела отказываться и выпустила Письмо ФНС России от 25 июля 2017 г. №ЕД-4-15/14490@, в котором описала проведение комиссий по легализации налоговой базы по НДФЛ и страховым взносам.

Кстати, о том, как доказывать и защищать от обвинений в необоснованной налоговой выгоде, в том числе, когда ваших контрагентов подозревают в обналичке, Владимир Туров расскажет на семинаре в Москве 1-2 августа.

ЗАПИСАТЬСЯ НА СЕМИНАР В МОСКВЕ 1-2 АВГУСТА

Ссылки на нормативную базу: Постановление АС Поволжского округа №Ф06-34135/2018 от 29.06.2018 года по делу №А12-37867/2017

Источник: https://turov.pro/za-vashih-kontragentov-otvechaet-inspektsiya-tak-reshil-sud-c/

Что грозит за неуплату налогов?

Юридические и физические лица обязаны вовремя платить налоги – это прописано в законе. Но не все спешат исполнять свои обязательства. Если налогоплательщик умышленно или случайно проигнорировал или просрочил выплаты, он считается правонарушителем и должен понести наказание.

В статье мы расскажем о том, что грозит за неуплату налогов организациям и простым гражданам.

Ответственность за неуплату налогов

За нарушение налоговых требований законодательство предусмотрело 3 вида ответственности: налоговую, административную и уголовную. Рассмотрим каждую санкцию подробнее.

Налоговая ответственность

Согласно ст. 107 НК РФ, ответственности за неуплату налогов подлежат юридические лица и обычные граждане в возрасте 16 лет.

Обратите внимание!

Привлечение организации к налоговой ответственности не исключает возможности наложения на руководителя административных или уголовных санкций.

Данные карательные меры предполагают наказание “рублем”, то есть штрафы, которые назначаются плательщику по решению налогового органа, выявившего нарушения. Основные виды правонарушений, за которые грозит налоговая ответственность, перечислены в НК РФ:

- ИП или организация работает без постановки на учет в ИФНС;

- плательщик допустил серьезные нарушения правил исчисления доходов и расходов, объектов налогообложения;

- непредоставление в ИФНС сведений, необходимых для осуществления налогового контроля;

- полная или частичная неуплата налогов;

- нарушение требований закона об удержаниях из дохода;

- отказ в предоставлении документов или сведений о налогоплательщике. Может выражаться в форме официального отказа предоставить затребованные налоговиками бумаги или в форме уклонения от исполнения запроса.

Административная ответственность за неуплату налогов

К этому виду ответственности могут привлекаться только должностные лица организаций. Субъектами правонарушения не могут быть частные граждане и ИП – речь идет только о лицах, наделенных функциями распоряжения и управления имуществом, ведения отчетности.

Самыми распространенными административными проступками в сфере налогообложения являются следующие:

- нарушение сроков постановки на учет в ИФНС. Любая организация обязана встать на учет в налоговый орган в течение 10 дней с момента госрегистрации. Если требование не соблюдено, должностное лицо этой фирмы подлежит ответственности по ст. 15.3 КоАП РФ, что не исключает применения налоговой санкции к самому предприятию;

- нарушение сроков сдачи отчетности. Проступок попадает под квалификацию ст. 15.5 КоАП РФ. Виновным будет главный бухгалтер или иное должностное лицо, на которое возложена функция предоставления декларации в ИФНС;

- отказ предоставить налоговикам документы. Сущность нарушения – необоснованный отказ плательщика предоставить бумаги, необходимые сотрудникам ФНС для проведения проверки. Административное дело возбуждается и в том случае, если документы были переданы, но несвоевременно или с некорректными данными;

- серьезные нарушения правил бухгалтерского учета. Несоблюдение положений Закона «О бухгалтерском учете» относительно оформления финансовых документов. В случае некорректного заполнения отчетности в отношении должностного лица возбуждается дело по статье 15.11 КОАП РФ.

Уголовная ответственность

За неуплату налогов также можно попасть под статьи УК РФ:

- ст. 198 – уклонение физического лица;

- ст. 199 – уклонение юридического лица;

- ст. 199.1 – неперечисление удержаний в доход государства налоговым агентом.

К этому виду ответственности можно привлечь лицо в возрасте от 16 лет, не имеющее психических отклонений.

Чтобы инициировать уголовное расследование, ИФНС обязана направить сведения о неуплате в следственные органы в течение 10 суток со дня выявления нарушения. После проведения проверки правоохранители выносят постановление о возбуждении уголовного дела либо об отказе в возбуждении.

Наказание за неуплату налогов

Уклонение от внесения обязательных платежей в бюджет государства карается санкциями разной степени тяжести. Их инициатором может выступать налоговый орган или суд.

Для физических лиц

К физическим лицам применяются следующие виды наказания за неуплату налогов:

- пеня в размере 1/300 ставки ЦБ РФ за каждый день просрочки (минимум 1 тыс. руб.);

- штраф от 100 до 500 тыс. руб. или в сумме заработной платы виновного за период 1-2 года;

- арест длительностью от 4 до 6 месяцев;

- принудительные работы от 1 до 3 лет;

- ограничение свободы на период до 3 лет.

Сам факт отсутствия платежа в бюджет – не повод для привлечения к ответственности. Но если неплательщик будет игнорировать требования ФНС, а сумма неуплаты будет расти, судебных разбирательств не избежать.

Максимальная ответственность ждет нарушителя с умышленной суммой недоимки в особо крупном размере (более 9 млн руб.).

Для юридических лиц

В отношении юридического лица будут применены санкции, если оно уклоняется от уплаты налогов прямо (вообще не платит) или косвенно (к примеру, занижая реальную прибыль).

Чтобы определить, кто из сотрудников повинен в неперечислении налоговых выплат, необходимо изучить внутреннюю документацию фирмы: должностные инструкции и трудовые соглашения.

Если основной работник, деятельность которого связана с уплатой налогов, ушел в отпуск, а его обязанности временно исполняет другое лицо, именно оно будет привлечено к ответственности. Если учредитель содействовал сокрытию прибыли – накажут и его.

Предусмотрены следующие виды ответственности:

- пени;

- штраф от 100 до 500 тыс. руб. или в размере заработка должностного лица сроком от 1 до 3 лет;

- принудительные работы длительностью до 5 лет;

- запрет на работу в определенной должности сроком до 3 лет;

- арест;

- ограничение свободы на период до 6 лет.

Самое тяжкое наказание последует в случае, если группа сотрудников намеренно уклоняется от внесения платежей или проводит в сговоре мошеннические операции, повлекшие необоснованное уменьшение налоговой базы для фирмы.

Неуплата налога на прибыль

Для физических лиц это не что иное, как подоходный налог (НДФЛ). Это основной вид налога, который обязаны платить граждане со всех доходов, полученных за год.

Согласно ст.217 НК РФ, НДФЛ облагаются следующие виды доходов:

- от продажи имущества, находившегося в собственности менее определенного срока;

- от сдачи имущества в наем;

- доходы, полученные за пределами РФ;

- разного роды выигрыши (например, лотерея);

- другие виды доходов.

Если вы официально трудоустроены, подоходный налог платит за вас работодатель. Во всех остальных случаях (продажа автомобиля, недвижимости, сдача квартиры в аренду) бремя уплаты НДФЛ ложится на ваши плечи.

В срок до 1 апреля следующего за отчетным года, необходимо заполнить и передать в отделение ИФНС по месту жительства декларацию о доходах и до 1 декабря оплатить начисленную сумму.

https://www.youtube.com/watch?v=ATRl_A3zWtE

Если вы не желаете делиться с государством, готовьтесь к неприятным последствиям со стороны контролирующих госорганов. За неподачу декларацию о доходе полагается штраф в размере 5% от суммы налога. Если просрочка составляет больше 180 дней, штраф увеличится до 30%, а со 181 дня будет рассчитываться уже как 10% от суммы налогов, подлежащей уплате, за каждый месяц просрочки.

Следует помнить, что сведения о том, что вы продали квартиру, земельный участок, машину поступают в налоговую инспекцию от органов, которые участвовали в оформлении сделки (нотариус, Росреестр, ГИБДД).

За неуплату НДФЛ в срок начисляется пеня в размере 1/300 ставки ЦБ РФ от суммы долга за каждый день просрочки. Кроме этого, налоговая начнет выяснять, умышленно или нет вы уклоняетесь от выплат:

- если это случилось неумышленно (например, вы ошиблись в расчетах), штраф составит 20% от суммы долга. Его можно и вовсе избежать в случае самостоятельного обнаружения ошибки. Для этого требуется сначала доплатить налог, а потом сдать уточняющую декларацию;

- если вы нарушили закон умышленно, заплатить 40% от начисленного налога.

Резюме

Организации, ИП и простые граждане обязаны платить налоги в установленные законом сроки. Если вы нарушили это правило, вас накажут. В зависимости от тяжести проступка и юридического статуса неплательщика, его могут привлечь к административной, налоговой или уголовной ответственности.

Не следует хитрить и пытаться обмануть государство – афера все равно раскроется, а вас ждет внушительный штраф или тюремный срок.

Источник: https://pravoved.ru/journal/chto-grozit-za-neuplatu-nalogov/

Как проверить платила ли организация налоги — Адвокатское бюро

Ответ от Ёергей[гуру]Все перечисленные коллегами варианты сложноваты с точки зрения как времени, так и конкретности по каждому налогоплательщику. Не везде и не всегда можно получить от налоговой и фондов указанную информацию. Есть самый простой вариант, который проще не придумаешь. Запросите справку 2-НДФЛ у работодателя.

Если он официально вам зарплату не проводит, то эту справку не даст, что-нибудь с мотивирует в свое оправдание. А липовую давать, ему дороже… Вы же можете ее куда угодно показать и его обвинить…. Если справку выдаст, то тогда все в порядке… Налоги удерживаются и страховые взносы перечисляются, хоть последних в справке не видно.

Ответ от Марина Макаренко[новичек]Справку 2 НДФЛ Работодатель выдает.

Вы имеете право направить запрос в инспекцию контрагента, чтобы узнать, платит ли он налоги и сдает ли отчетность.

На сайте ФНС России www.nalog.ru компания может получить сведения по названию контрагента (или его ИНН).

Здесь, в том числе, Вы узнаете номер ЕГРН. 6. Узнайте о контрагенте на сайте ФНС России платно.

Стоят такие услуги ФНС России недешево. Например, годовое обслуживание рабочего места с такой базой обойдется компании в 150 000 рублей.

Вам предстоит решить, есть ли необходимость пользоваться такими услугами.

Внимание

Такое право доступа полезно иметь крупным копаниям, у которых есть не менее 2 000 контрагентов.

6 способов проверить контрагента

Важно

По закону работодатель обязан ежемесячно из заработной платы своих сотрудников делать отчисления в многочисленные фонды социального страхования, а также вычитать из их заработков 13%, которые перечисляются в налоговую службу в качестве НДФЛ (налога на доход физических лиц).

Вероятно, наиболее важными отчислениями можно назвать выплаты в Пенсионный фонд РФ, из которых формируется основа будущей пенсии.

На основании статьи 14 Федерального закона № 27 от 1 апреля 1996 года (Об индивидуальном учете в системе обязательного пенсионного страхования) каждый человек имеет право узнать, делает ли его работодатель пенсионные отчисления или уклоняется от этой обязанности.

Но какими именно способами это можно сделать? Об этом – в нашей сегодняшней статье.

Проверка платит ли фирма налоги

Личный кабинет гражданина на сайте Пенсионного фонда Узнать о количестве пенсионных баллов и продолжительности трудового стажа, которые отражены в личном пенсионном счете, можно после входа в личный кабинет на официальном сайте Пенсионного фонда РФ. Получить доступ к личному кабинету могут все пользователи портала Госуслуги или единой системы идентификации и аутентификации ЕСИА, отдельной регистрации не требуется.

Для получения информации о пенсионных отчислениях необходимо иметь на сайте Госуслуги подтвержденную учетную запись.

Обращение в ближайший МФЦ для получения информации о пенсионных отчислениях практически не отличается от обращения в отделения ПФР;

- Кредитные организации (банки).Обратиться для получения сведений о пенсионных отчислениях можно и в местное отделение банка, если работник получает в нем зарплату (и банк предоставляет подобную услугу).Перечень документов для получения выписки стандартный.

Получение информации через портал Госуслуги Чтобы узнать о том, делает ли работодатель отчисления в Пенсионный фонд, не обязательно обращаться напрямую в бухгалтерию или отправляться в МФЦ.

Эту услугу можно получить и через интернет, с помощью государственного портала Госуслуги.

К минусу этого способа можно отнести необходимость регистрации и подтверждения своих личных данных одним из предлагаемых способов.

Как проверить плательщика ндс?

Кто не платит НДС Кто и при каких условиях освобожден от уплаты НДС рассмотрим на схеме ниже.

6 способов проверить контрагента

- Работодатель не платит налоги за работника в случае, если его подчиненный не устроен официально;

- Если работодатель намеренно укрывается от уплаты налогов, тем самым занимаясь хищением государственных средств;

- Если работодатель является частным предпринимателем;

- Иногда причиной отсутствия регулярных отчислений на счет Пенсионного фонда может стать халатность работников бухгалтерии фирмы.Как проверить, платит ли ваш работодатель страховые взносы на ваш пенсионный счет? И что делать, если вы обнаружите нарушения? Личном кабинете застрахованного лица в разделе «О сформированных пенсионных правах».

Россияне голосуют против повышения пенсионного возраста Проверил. Все нормально: среди недействительных не значится. Стало быть, не все так плохо в нашей…

Проверьте действительность своего паспорта: в системе МВД сбой Попросить то можно.

А вот дадут ли тебе её? Мы попросили. У Сбера. 20 мая, когда отка…

Как проверить уплату налога

Ответ от 2 ответа[гуру]Привет! Вот подборка тем с ответами на Ваш вопрос: работодатель не платит за меня налоги, как я могу это проверить как узнать платил ли твой бывший работодатель налог ндфл? Как узнать, идут ли отчисления в пенсионный фонд? метки: Пенсионный фонд Ответ от Каин Каинов (Zаричь)[новичек]какие именно налоги? подоходный удерживает? в Пенсионный можно сделать запрос самостоятельно) каждый год туда подаются сведения) ) если он зарегистрирован как работодатель)) ) и еще… Как узнать платит ли организация налоги Бытует мнение, что информацию о том, исправно ли поставщик расплачивается по своим налоговым обязательствам, можно получить в ИФНС посредством официального запроса.

Оно ошибочно: закон не предусматривает обязанности инспекторов сообщать третьим лицам сведения такого рода.

Проверка контрагентов не входит в число прямых обязанностей компаний.

Когда компания ведет бизнес с фирмами-однодневками и просто недобросовестными контрагентами, она рискует штрафными санкциями со стороны налоговой.

Чаще всего компаниям, работающим с однодневками, отказывают в вычете по НДС, расходах по налогу на прибыль и доначисляют штрафы и пени.

Мы расскажем, на что обратить внимание при выборе контрагента и какие источники использовать.

Контрагент1. Всегда нужно запрашивать у потенциального партнера по бизнесу копии свидетельства о постановке на учет и другие документы. Например, если Вы планируете работать с компанией, у которой для осуществления деятельности должна быть лицензия, запросите её копию.

В ином случае может оказаться, что лицензии вообще нет.

Тогда Ваши расходы на исполнителя Вы учесть не сможете.

2. Подтвердите право подписи.

Источник: http://advokat-kramarenko.ru/kak-proverit-platila-li-organizatsiya-nalogi/

Когда собственники и директора должны оплачивать налоговые долги своей компании: разъяснения Конституционного суда

Под конец 2017 года Конституционный суд принял знаковое решение, которое должно несколько ограничить налоговиков в попытках взыскать налоговые долги компаний с их руководителей и учредителей ( постановление от 08.

12.2017 № 39-П). Теперь на генерального директора и других первых лиц компании нельзя будет просто переложить долг юридического лица перед бюджетом. Кроме того, нельзя будет взыскать штраф за налоговые нарушения компании.

Судьи обозначили случаи, когда взыскание недоимок по налогам и сборам возможно с «физиков». Однако сделали это с такой оговоркой, что восторженно говорить о положительных последствиях решения суда преждевременно.

Средства массовой информации растиражировали новость о том, что решение Конституционного суда поменяет практику в лучшую сторону. Давайте разбираться, кто ответит за налоговые недоимки после выхода решения КС РФ № 39-П.

Взыскание недоимок по налогам, пеней и штрафов с «физиков» решил остановить… главбух

История началась с проверки ООО «Темп» в 2014 году. Налоговики посчитали, что компания незаконно применяла спецрежим (ЕНВД), и доначислили ей налоги.

Бухгалтер Галина Ахмадеева вела в этой компании учет по гражданско-правовому договору, но именно ее сделали виновницей «уклонения», завели на нее уголовное дело, которое позже было завершено по не реабилитирующим основаниям (закрыто по амнистии), т.е. приговор вынесен не был.

Позже налоговики приняли решение о взыскании недоимки по налогу с главбуха и обратились с гражданским иском в суд. В нем они потребовали взыскать 3 млн руб. ущерба, нанесенного бюджету, лично с главбуха. Причем компания, по которой была недоимка, продолжала существовать, ее никто не ликвидировал и по сути она сама должна была погасить задолженность.

Галина Ахмадеева обратилась в Конституционный суд с жалобой на нормы Гражданского, Налогового и Уголовно-Процессуального кодекса, которые позволяют судам по искам налоговиков взыскивать с физлиц, привлеченных к ответственности по «налоговым» статьям Уголовного кодекса, вред, причиненный государству неуплатой налогов не лично ими, а компаниями, в которых они работали. Также неконституционными предлагалось признать положения законов, которые в силу неопределенности понятия «вреда» позволяют приравнивать сумму неуплаченных организацией налогов к вреду, причиненному физическим лицом – руководителем компании, главбухом и др. Где она – фискальная справедливость?

Что сказал Конституционный суд?

Конституционный суд огласил свое решение 8 декабря 2017 года. Главная мысль следующая: компании совершают налоговые «деяния» через физических лиц – как правило, руководителя и главного бухгалтера.

Действуя в собственных интересах, а также в интересах своей организации, эти должностные лица совершают налоговое правонарушение или преступление и несут административную либо уголовную ответственность.

При этом лица, чьи действия привели к неуплате налогов в бюджет, не освобождаются от обязанности возместить причиненный ими имущественный ущерб. Единственное «но» – с «физиков» нельзя взыскивать штрафы, наложенные на компанию, а основную сумму налогового долга – пожалуйста.

Важно!

Выдержка из постановления КС РФ 39-П

При определении размера ответственности физического лица суд вправе учитывать его имущественное положение, факт обогащения в результате совершения налогового преступления, степень вины, назначенное ему уголовное наказание, а также иные существенные обстоятельства дела.

Вместе с тем взыскание недоимки с гендиректора или главбуха возможно только в двух случаях:

-

После внесения в ЕГРЮЛ сведений о прекращении деятельности компании, т.е. если компания ликвидирована.

-

После признания компании фактически недействующей.

То есть если раньше компания не платила недоимку или же сами налоговики полагали, что она не в состоянии расплатиться (например, у нее нет или недостаточно активов) и они не смогут взыскать с нее долг, налоговики обращались в суд с гражданским иском, чтобы взыскать эти деньги с руководителя. Теперь такой номер не пройдет – надо, чтобы компания обанкротилась, либо была ликвидирована. Если же компания продолжает работать, в нее поступает хоть какая-то выручка, за счет которой можно будет гасить недоимку, у налоговиков уже не будет достаточных оснований для того, чтобы с руководителя компании взыскивать налоговые недоимки (ответственность по уплате долга останется за компанией). Это явное ограничение для того, чтобы ИФНС предъявляла иски должностным лицам, и очень важный положительный момент в решении 39-П.

Важно!

Если когда-то компания по ошибке или по каким-то иным причинам выбрала не ту систему налогообложения, в результате чего недоплатила какой-то налог в каких-то годах, и налоговая насчитала ей недоимку.

При этом компания продолжает работать по той системе, которую ей «назначила» ИФНС. На компании «висит» налоговый долг, но у нее на данный момент есть более важные траты.

В данном случае ИФНС не может прийти к гендиректору и сказать: «Продавай квартиру и погашай!».

Итак, Конституционный суд четко выразил свою мысль инспекторам: должен быть приоритет: сначала используйте всевозможные способы взыскания долгов с юрлица, а потом уже идите к физлицу.

Таким образом, директор и другие должностные лица отвечают по налоговым долгам своей компании, только если сама организация уже не работает и не может заплатить налоговую недоимку (возместить ущерб, причиненный бюджету).

Ложка дегтя или Когда руководитель отвечает по налогам

Итак, Конституционный суд четко сказал: непосредственные руководители отвечают по налоговым недоимкам своей компании только в том случае, если она уже прекратила свою работу.

Но затем судьи сделали пикантную оговорку, которая фактически сводит на нет позитивное «послевкусие» этого утверждения: такое ограничение не действует, когда компания выступает лишь прикрытием для действий физлица.

То есть если «физик» руководил компанией, которая использовалась для проведения фиктивных сделок, вывода денег и ухода от налогов – все долги «однодневки» лягут на плечи ее учредителя или руководителя.

Важно!

Если юрлицо ликвидировано, признано банкротом, либо, если будет доказано, что это компания служит лишь прикрытием какой-то незаконной деятельности. Налоговики вправе обратиться за взысканием долга с «физика» – то есть руководитель и бухгалтер отвечают по налогам.

По нашему мнению, несмотря на решение Конституционного суда, иски все равно будут предъявляться, поскольку суд не обозначил четко ситуации, когда налоги компании можно взыскивать с «физика» – только ликвидация/банкротство. Вместо этого судьи сделали оговорку, которая развязывает руки налоговикам: если налоговые органы усматривают, что это юрлицо – фикция. То есть опять «усмотрение» налоговиков.

Напрашивается вопрос: но кто это будет определять? Налоговики будут подавать исковые заявления в суд, и уже он будет решать – фиктивное юрлицо или нет. Иски все равно будут подаваться «физикам». То есть руководству и учредителям компании.

Самое страшное то, что «фиктивность» – достаточно оценочное суждение. Критерии фиктивности компании нигде не прописаны. И нет закрытого перечня лиц, которые должны отвечать за грехи юрлица. Поэтому в данной интерпретации «попадают» не только главбухи и руководители компании, попадают все.

Абсолютно любой «физик», кто так или иначе получает выгоду. Причем не важно – обогатился он или не обогатился. Просто от того, что он взаимодействовал с компанией, был взаимозависим с ней, либо контролировал ее. Неважно, на депозитах эти деньги лежат или человек реально их тратил на покупку чего-то, куда-то вкладывал.

Достаточно того, что его действия привели к неуплате налогов.

Налоговики могут взыскивать с «физика» долги, даже если нет «уголовного» приговора

Адвокаты Галины Ахмадеевой ссылались на то, что в соответствии с законами о налоговых органах, в соответствии с Налоговым кодексом РФ инспекторам не предоставлено право взыскивать ущерб, нанесенный государству, в рамках гражданского иска (когда уголовное дело не заведено или прекращено, т.е. приговора физлицу не было вынесено). На что Конституционный суд сказал: есть такое право, налоговики могут это делать, если компания ликвидирована, признана банкротом, либо, если будет доказано, что юрлицо нерабочее, служит лишь прикрытием какой-то незаконной деятельности.

Фнс уже выпустила инструкцию по взысканию долгов с «физиков»

Сразу после новогодних каникул и ровно через месяц после вынесения громкого решения Конституционного суда ФНС выпустила подробнейшую инструкцию для нижестоящих налоговых органов по взысканию налоговых долгов, неоплаченных компанией, с «физиков» ( письмо от 09.01.2018 № СА-4-18/45@).

Появление такого письма было вполне предсказуемое, но ценные указания ФНС – не очень радостные. Похоже, налоговая служба решила по полной отыграться на выгодных для себя моментах решения КС РФ.

В частности, в документе ФНС разъяснила, что:

-

Налоговики вправе подать иск о взыскании вреда с гражданина, виновного в налоговых правонарушениях компании. Такой вред заключается в непоступлении в бюджет неуплаченных налогов и пеней. Нельзя взыскивать с физлица лишь наложенные на компанию штрафы за неуплату налогов. Однако штрафы можно взыскивать с физлица в качестве убытков в пользу компании-должника.

-

Личное обогащение гражданина за счет неуплаченных компанией налогов, инспекторы могут демонстрировать косвенными доказательствами. К примеру, признаками улучшения благосостояние его родственников.

-

Невозможность взыскания имеется не только в случае возвращения исполнительного листа, прекращения дела о банкротстве и т.п., но и путем анализа налоговиками финансово-хозяйственного состояния организации. Т.е. достаточно заключения самой инспекции.

-

Невозможность взыскивать вред с компании подтверждается не только возвращением исполнительного листа, прекращением дела о банкротстве или исключением компании из ЕГРЮЛ, но и путем анализа налоговым органом финансово-хозяйственного состояния юрлица.

-

Если у налоговиков недостаточно доказательств, чтобы взыскать долги компании с других лиц, то она может на это обстоятельство лишь указать, а доказывать не обязана. То есть «физик», с которого ИФНС пытается получить деньги, должен сам доказать, что для взыскания долга с компании у налогового органа есть все рсурсы и возможности.

-

Отдельно ФНС отмечает, что в решении 39-П отсутствуют правовые позиции о возможности взыскания с «физиков», если не было уголовного дела, но не указывает, что взыскивать в таких случаях «вред» с физика нельзя. Таким образом, эта возможность отдается на откуп налоговикам и судам на местах.

***

Таким образом, нельзя слишком радужно оценивать декабрьское решение КС РФ.

- Нельзя сказать, что КС РФ разрешает взыскивать с директора только в тех ситуациях, когда фирма ликвидирована или фактически не работает. Еще одна причина для взыскания – «организация-налогоплательщик служит лишь прикрытием для действий контролирующего ее физического лица» – сформулирована слишком широко, оставляя ИФНС возможность по-прежнему обращать иски к руководителям компаний.

Допустим, в суде будет доказано, что руководитель контролирует оформление расходных документов (нормальная ситуация для небольшой компании), распоряжался об оформлении фиктивных счетов-фактур (основание – показания бухгалтера, печати, найденные в офисе руководителя и т.д.), выводил возмещаемый НДС на счета однодневок и пр. В подобной ситуации будет сложно опровергнуть «прикрывающую» функцию самой организации. Вот вам и взыскание с директора.

-

Формулировку КС РФ о том, что с физиков можно получить долги «фактически недействующей» компании – тоже не мешало бы раскрыть. Для примера: компания не работает, но сдает отчетность – является ли она фактически недействующей?

-

Конституционный суд не запрещает налоговикам доказывать, что выручка проверенной организации ушла иному зависимому лицу, с которого и надо взыскать налоги.

Так что небольшой «подарок» КС РФ сделал: взыскать налоги с директора все-таки будет сложнее. Но по-прежнему возможно.

Источник: https://1c-wiseadvice.ru/company/blog/kogda-sobstvenniki-i-direktora-dolzhny-oplachivat-nalogovye-dolgi-svoey-kompanii-razyasneniya-konsti/