Какие бывают налоговые последствия беспроцентного займа

Оформление беспроцентного займа изначально предусматривает полное отсутствие каких-либо переплат со стороны заемщика, так как кредитор не требует с него никакой соответствующей прибыли.

При этом действующее законодательство устанавливает собственные правила предоставления подобных сумм, в связи с чем в большинстве случаев, если кредитор не претендует на получение какой-либо прибыли, ее нужно выплачивать государству.

Именно по этой причине многие стараются заранее разобраться с тем, какие возникают налоговые последствия беспроцентного займа и можно ли их избежать.

Контроль и обязательства

На сегодняшний день вопрос налогообложения является достаточно спорным. Сотрудники налоговых органов нередко говорят о том, что налогоплательщик, который получил беспроцентный займ, имеет внереализационную прибыль в виде потребленной услуги или же безвозмездно полученного имущества.

Стоит отметить тот факт, что данную позицию нередко поддерживают сотрудники налоговых органов, в связи с чем налогоплательщики нередко рассматривают ее как официальное мнение Министерства. Нельзя сказать, чем вызвано подобное, но на данный момент не приведено никаких документальных подтверждений того, что подобные доводы берут свое начало именно в Министерстве.

В соответствии с договором беспроцентного займа юридическое лицо, являющееся заемщиком, в процессе передачи средств займодателем получает некоторую экономическую выгоду, так как оно получило нужную сумму средств и использовало их в процессе ведения своей коммерческой деятельности. Эти средства не относятся к категории налогооблагаемой базы, и в таком случае займодателю не обязательно оплачивать налоги.

Если же заемщиком является физическое лицо, ситуация приобретает совершенно другой окрас.

Если физическое лицо берет займ у такого же физического лица, то в таком случае ему точно так же не обязательно нужно оплачивать какие-либо налоги, но если же займодателем является частный предприниматель или компания, то в таком случае оплачивается НДФЛ из полученной материальной выгоды, ставка которой составляет 35%, что указано в нормах, прописанных в пункте 1 статьи 212 Налогового кодекса, указывающих на наличие материальной выгоды в виде экономии на процентах, которые должны начисляться за использование заемных средств.

Возможные претензии по закону

Беспроцентные займы могут предоставляться взаимозависимым лицам и сторонним компаниям.

В последнем случае налоговые риски берет на себя займодатель, так как он не признает расходы, связанные с уплатой процентов в соответствии с кредитным договором, средства которого направлялись на предоставление беспроцентных займов.

В случае же оформления сделки со сторонними компаниями риски возникают у займодателя в связи с возникновением внереализационной прибыли.

Чтобы проанализировать обоснованность претензий представителей Налоговой службы, стоит обратиться к нормам, прописанным в главе 25 Налогового кодекса. Прибылью в целях исчисления налога признается прибыль, полученная от реализации товарной продукции и имущественных прав, а также вся внереализационная прибыль.

Перечень внереализационной прибыли, которая не может облагаться налогами, прописана в пункте 1 статьи 251 Налогового кодекса.

Таким образом, в процессе определения налоговой базы не берутся в учет расходы в виде денег или какого-либо другого имущества, передающегося по договорам займа, а также в виде средств или какого-либо другого имущества, использующегося для гашения таких займов.

При этом возникает вопрос о том, возникает ли доход у заемщика, если он является юридическим лицом, и в соответствии с приведенными нормами это не так.

Специалисты Министерства финансов также признают, что порядок, в соответствии с которым определяется выгода для расчета налога на прибыль, на сегодняшний день не устанавливается, в связи с чем материальная выгода, которую получает компания от использования беспроцентного займа, не может никоим образом сказываться на налогооблагаемой базе налога на прибыль.

Стандартные требования

Для того, чтобы оформить беспроцентный займ, и при этом не столкнуться с какими-либо дополнительными финансовыми нагрузками, нужно разобраться в том, на каких условиях берутся такие суммы и в чем заключаются их основные особенности.

Условия и примеры оформления

Безвозмездные займы представляют собой передачу определенной суммы средств или имущества компании ее непосредственным владельцем, причем передавать можно только имущество с какими-либо видовыми признаками, то есть индивидуальные вещи в займ предоставляться не могут. Связано это с тем, что задолженность должна возвращаться в том же виде, и даже цвет предмета должен полностью совпадать.

Такой вид займов может относиться к одной из нескольких категорий:

| Краткосрочные | Предоставляются на период менее одного года. |

| Долгосрочные | Срок кредитования при которых превышает один год. |

| Бессрочные | Предусматривают необходимость возврата предоставленной суммы в течение месяца с момента получения соответствующего требования со стороны займодателя. |

Стоит отметить, что беспроцентные займы в преимущественном большинстве случаев являются бессрочными, потому что в бухгалтерском учете в данном случае не обязательно указывать какую-то конкретную дату возврата. Это делает оформление документации довольно удобным, если в дальнейшем не предвидится возвращение задолженности.

Вне зависимости от того, кто является сторонами договора, его нужно оформлять только в письменном виде.

При этом действующее законодательство не устанавливает никаких ограничений на использование электронной подписи, но в процессе могут возникнуть непредвиденные сложности, связанные, в частности, с подачей нужных бумаг в банковское учреждение. Именно по этой причине специалисты рекомендуют в основном пользоваться только бумажными носителями.

Самое главное – чтобы в документе указывалась следующая информация:

- срок, на который предоставляется указанная сумма;

- точный размер кредита;

- процентная ставка или отдельная отметка того, что займ относится к категории беспроцентных;

- предоставляется ли залог для оформления займа;

- для достижения каких целей предоставляется сумма заемщику.

Ограничения по сумме

Если осуществляется выдача беспроцентного займа от юридического лица другой компании наличными, то в соответствии с указаниями Центрального банка такой расчет не может иметь сумму более 100 000 рублей. Другими словами, займодатель может предоставить заемщику займ не больше этой суммы, и столько же должен получить наличными назад.

Нюансы уплаты и передачи

В договоре можно заранее указать, что займодатель получает определенные гарантии исполнения обязательства, которыми может быть передача ему определенного залога, но при этом нужно правильно понимать, что в результате получения залога у заемщика также могут появиться некоторые налоговые последствия.

Если же имущество остается у заемщика, то в таком случае он может дальше использовать его для получения прибыли и нет никаких оснований для того, чтобы исключать его из перечня амортизируемого имущества. При этом каждый месяц нужно будет учитывать ежемесячные суммы амортизации данного средства.

Если же предмет залога отправляется займодателю, то в Налоговом кодексе не говорится о том, что его нужно исключать из состава амортизируемых средств, в связи с чем амортизация, начисленная по этому имуществу, может учитываться в затратах.

Помимо всего прочего, не стоит забывать о том, что право собственности на предмет залога с заемщика не снимается, в связи с чем оно продолжает числиться на его балансе и относится к перечню объектов налогообложения налогом на имущество.

Как получить и вернуть

При передаче в ссуду определенной суммы средств обе стороны оказываются в заемных отношениях, причем это должно быть обязательно закреплено отдельным документом, желательно составленным на фирменном бланке.

При отсутствии такого оформления и ограничиваясь только теми документами, которые подтверждают передачу средств, остается риск того, что в процессе проведения судебного разбирательства можно получить отказ в признании наличия заемных отношений.

В частности, это может быть передачей документов, подтверждающих факт целевого использования, извещением о месте и дате доставки полученных средств, а также предоставлением доступа в то место, в котором хранится закупленное имущество.

Если заемщик не исполняет основное условие целевого назначения, то в таком случае у другой стороны появляется право на то, чтобы потребовать досрочного возврата указанной суммы или применить дополнительные санкции, предусмотренные в соответствии с составленным соглашением.

Полученные средства должны быть возвращены в тот срок, который казан в договоре, а если же его не указали, то в таком случае нужную сумму нужно будет вернуть на протяжении 30 дней с момента получения соответствующего письменного требования от займодателя. Способ, в соответствии с которым нужно будет вернуть сумму, также зачастую указывается в условиях договора.

Налоговые последствия беспроцентного займа от учредителя

При оформлении займа от учредителя налоговые последствия будут непосредственно зависеть от особенностей каждого отдельного случая.

В случае оформления процентного займа учредитель платит НДФЛ с той суммы процентов, которая указана в договоре, в то время как при оформлении безвозмездного займа ни одна из сторон не получает никакой прибыли и, соответственно, не должна выплачивать какие-либо налоги.

Несмотря на то, что в соответствии с действующим законодательством беспроцентные займы не могут рассматриваться таковыми, которые влекут за собой те или иные налоговые последствия, некоторые представители Налоговой службы говорят о том, что за счет этого у компании появляется внереализационная прибыль, в связи с чем перед тем, как приступать к оформлению данного займа, лучше всего заранее проконсультироваться с сотрудниками местного отделения налогового органа.

Если же с момента окончания действия договора прошло более трех лет, но при этом задолженность не была возвращена или договор не был продлен, данный займ будет считаться для компании прибылью, с которой потребуется выплатить соответствующую сумму налога.

Особенности и риски

Определение материальной выгоды устанавливается в соответствии с главой 23 Налогового кодекса.

С одной стороны, экономия в виде процентных начислений должна включаться в налоговую базу, но в соответствии с указаниями главы 25 Налогового кодекса они относятся к категории материальной выгоды, полученной за счет использования предоставленных средств, и она не относится к доходу по налогу на прибыль.

В соответствии с нормами статьи 105.

14 Налогового кодекса сделка, которая проводится между взаимосвязанными лицами, относится к категории контролируемых, если сумма прибыли на протяжении одного года превышает миллиард рублей.

Если же учредитель предоставляет беспроцентные займы в меньшем объеме, то в таком случае он не будет облагаться дополнительными налогами за прибыль, недополученную от процентных начислений.

У юридического лица, которое получило беспроцентный займ от учредителя, появляется материальная выгода, но, так как в соответствии с нормами главы 25 Налогового кодекса не определяется порядок определения прибыли, налоговая база увеличиваться не будет. Если же получателем займа является физическое лицо, у него появляется материальная выгода, представленная в виде не взымаемых процентных начислений, и с этой суммы будет взыскан налог в размере 13%.

Налоговая служба проводит регулярные камеральные или выездные проверки для того, чтобы определить сам факт получения необоснованной прибыли юридическим лицом. Такая прибыль может формироваться за счет сокращения налогооблагаемой базы посредством сокращения суммы сделки, что приводит к формированию некоторых рисков.

Обнаружив такой факт, осуществляется дополнительное начисление налога, учитывая рыночную стоимость. Риск распространяется на юридических лиц, ведущих свою деятельность на упрощенной системе, если предоставленный займ не возвращается в сроки, установленные составленным соглашением, так как в этой ситуации появляется прибыль, подлежащая налогообложению.

Частые ошибки и как их избежать

Для того, чтобы исключить ошибки в процессе оформления договора беспроцентного займа, стоит запомнить несколько ключевых особенностей, присущих таким операциям:

- оформлять подобные соглашения можно исключительно в письменной форме, так как в противном случае сделка будет считаться недействительной;

- не обязательно заверять соглашение у нотариуса, но при этом многие юридические лица прибегают к данной мере, так как это позволяет гарантировать оформление договора в полном соответствии с действующим законодательством, а помимо этого, нотариус является дополнительным свидетелем;

- не обязательно регистрировать данную операцию в Росреестре, но если займ предоставляется под залог в виде недвижимости, оба соглашения нужно регистрировать;

- юридическая сила договора появляется с момента предоставления заемщику предмета займа;

- в качестве предмета соглашения могут быть не только деньги, но и различное имущество, имеющее какие-либо родовые признаки;

- в договоре в обязательном порядке должны присутствовать реквизиты каждой из сторон;

- сумма займа должна указываться как в цифрах, так и прописью;

- обязательно требуется указание в договоре того, что займодатель не будет взымать дополнительную оплату за использование заемных средств;

- в договоре в обязательном порядке указывается срок, на который предоставляется займ, и если этот срок не указывается, договор будет считаться бессрочным, и задолженность нужно будет вернуть на протяжении месяца с момента получения соответствующего требования.

Для правильного оформления договора рекомендуется обращаться к профессиональным юристам, а если же стороны хотят сделать все самостоятельно, лучше обратиться к нотариусу для того, чтобы тот его заверил.

Источник: http://buhuchetpro.ru/nalogovye-posledstvija-besprocentnogo-zajma/

Займы физлицам: считаем и платим НДФЛ с матвыгоды по новым правилам

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 19 февраля 2016 г.

Содержание журнала № 5 за 2016 г.Упомянутые в статье Письма Минфина и ФНС можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

В каких случаях заимодавец становится налоговым агентом по матвыгоде

У вас возникают дополнительные обязанности, если ваша организация (предприниматель) выдала физлицу:

- беспроцентный заем в рублях или в иностранной валюте;

- рублевый заем, сумма процентов по которому меньше суммы процентов, рассчитанных исходя из 2/3 ставки рефинансирования;

- заем в иностранной валюте, сумма процентов по которому меньше суммы, рассчитанной исходя из ставки 9%.

Тогда считается, что физлицо получило от вас облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах.

Выгодой как раз и является разница между суммой процентов, рассчитанной исходя из 2/3 ставки рефинансирования (9% для валютного займа), и суммой договорных процентов. А для беспроцентного займа выгода — это сумма процентов по 2/3 ставки рефинансирования.

И вы, как налоговый агентп. 1 ст. 226 НК РФ, должны рассчитать размер этой материальной выгоды, исчислить с нее НДФЛподп. 1 п. 1, п. 2 ст. 212, п. 1 ст. 210 НК РФ и затем:

- удерживать этот налог из любых выплачиваемых этому физлицу денежных доходов, перечислять его в бюджетпп. 1, 3, 4, 6 ст. 226 НК РФ и по окончании года сдать в инспекцию справку 2-НДФЛп. 2 ст. 230 НК РФ;

- по окончании года не позднее 1 марта сообщить инспекции о невозможности удержать налог, если других денежных доходов вы физлицу не выплачиваете или для удержания НДФЛ их не хватаетп. 5 ст. 226 НК РФ.

При этом неважно, является это физлицо вашим работником или нет. Но важно, является ли физлицо-заемщик предпринимателем, поскольку:

- из договора ясно следует, что заем вы выдаете именно ИП на ведение его предпринимательской деятельности, то вы не являетесь налоговым агентом по НДФЛ с матвыгоды. ИП самостоятельно исчисляет, платит и декларирует этот налогп. 2 ст. 226, подп. 1 п. 1 ст. 227 НК РФ;

- нельзя однозначно утверждать, что заем предназначен именно для предпринимательской деятельности, вы — налоговый агент по доходу в виде матвыгодыОпределение КС от 11.05.2012 № 833-О.

Матвыгода не облагается НДФЛ, если одновременно выполняются два условияп. 8 ст. 220, подп. 1 п. 1 ст. 212 НК РФ:

- в договоре займа указано, что он предоставлен для покупки или строительства конкретного жилья (квартиры, дома, комнаты, долей в них и т. д.);

Источник: http://GlavKniga.ru/elver/2016/5/2255-zajmi_fizlitsam_schitaem_platim_ndfl_matvigodi_novim_pravilam.html

Беспроцентный займ: материальная выгода, налогообложение, последствия

Тема, связанная с выдачей займов без процентов, возникает среди общественности, организаций, банков все чаще. Но стоит понимать, что добиться получения такого рода кредитов можно исключительно в рамках специфических условий, придется платить уже не проценты, а налоги. Есть альтернативные способы получения беспроцентного займа.

По сути, под понятием подразумевается пользование деньгами без выплаты вознаграждения лицу, их предоставившему.

На основании 809 ст. ГК РФ в качестве беспроцентного выступает заем, которые отвечает условиям:

- размер ссуды не превышает 50-ти кратный размер МРОТ;

- неиспользование денежных средств в коммерческих целях;

- получение со стороны заемщика не финансов, а имущественных ценностей.

Другими словами, заем берут в целях приобретения жилья, авто, поездки в отпуск и для решения других задач, не связанных с ведением предпринимательской деятельности. В виде неденежных материальных активов заемщик в качестве ссуды может получить в пользование персональный компьютер, рабочий инструмент и т. д.

Разумеется, обратиться в подобных ситуациях в банковское учреждение не получится. Поэтому в роли сторон выступают не банки и физические лица, а фирмы и работники, учредители и организации.

Невзирая на то, что по такой разновидности займа плату принято осуществлять каждый месяц, если иные условия не предусмотрены договорными отношениями, на практике такая картина действует не всегда.

Порой к кредиту приходят в целях завуалировать перераспределение ценностей материального характера или завоевать лояльность ценного сотрудника посредством оказания ему помощи в приобретении жилья и других материальных благ. Выплата платежей обычно проводится из заработной платы.

Можно ли давать такие займы

Если одна сторона в адрес другой ссужает деньги, это происходит без процентов и прописывается в рамках специального договорного соглашения. Ограничения по размерному показателю ссуды, сроку, дополнительных обязательствах отсутствуют.

Договор составляют письменно в качестве самостоятельного документа, желательно использовать фирменный бланк стороны, выдающей ссуду. Если оформлять все без договора, есть риск невозврата денег.

Взаймы в данном отношении предоставляют не только денежные средства, но и другие ценности, обладающие особыми родовыми признаками. За заемщиком закрепляется обязательно по возврату вещи и аналогичного предмета, поэтому в качестве объекта договоренности выступают строительные материалы, товарные позиции, сырье.

Кредитор направляет средства на определенные цели, в этом случае заем будет носить целевой характер. В случае неисполнения со стороны заемщика истинного целевого назначения другая сторона вправе потребовать возврата средств раньше времени.

Изначально составляемое договорное соглашение носит возмездный характер, т. е. подразумевает факт начисления процентной ставки, даже если этого не содержат условия.

В этой ситуации расчет процентов осуществляется по ставке рефинансирования на день, когда происходит возврат долга. Чтобы применение данного условия не происходило автоматически, в рамках договорных положений требуется прописать факт, что проценты изыматься не будут.

Заемщик – организация

Организация может выступать в роли заемщика, при этом кредитором является ее учредитель, если речь идет о беспроцентном займе. Компетентные сотрудники фирмы составляют план, по которому они будут расходовать предоставленные средства, а затем утвердить его у инвестора компании, который и примет окончательное решение.

После получения ссуды руководящие звенья компании должны проследить, чтобы средства расходовались строго в соответствии с необходимыми целями.

Заемщик – сотрудник

Традиционно, как показывает практика, беспроцентные займы получаю сотрудники. Цели различные – от желания удержать специалиста на рабочем месте до явного стремления поощрить.

Границы и запреты в рамках современного законодательства отсутствуют, главное – добиться правильного отображения операций в рамках бухгалтерской отчетности. Также важно добиться верного составления договора, в противном случае в ходе выездной проверки могут возникнуть трудности.

В соглашении четко должна идти речь о том, что заем носит беспроцентный характер. При этом обязательство по уплате НДФЛ закрепляется за самим сотрудником, а не фирмой. Так что если отчисления отсутствуют, то все вопросы кредитор будет направлять в его адрес.

Трата денег на жилье подразумевает возможность получения налогового вычета. Если в договоре отсутствует указанная денежная величина, а он считался безвозмездным, расчет ведется на основании ключевой ставки на момент осуществления платежа.

Заемщик – учредитель

С целью выдачи беспроцентного займа необходимо не только составить соответствующее договорное соглашение, но и заручиться согласием прочих учредителей.

Документ оформляется в самостоятельном порядке. Должен быть четко отображен тот факт, что заем носит беспроцентный характер, в противном случае потребуется осуществить расчеты по ставке рефинансирования.

Даже если учредитель освободится от обязательства по выплате процентов или налогов, организации придется записать полученные средства в виде внереализационных поступлений. С них также выплачиваются налоги. Поэтому составление договора должно происходить максимально грамотно во избежание вспомогательных действий по платежам.

Индивидуальный предприниматель в процессе развития деятельности может нуждаться в беспроцентном займе. Взять его он вправе у своих партнеров, контрагентов.

В договоре прописывают необходимые пункты для обеспечения стабильности и надежности сторон.

Можно ли давать беспроцентные займы физическому лицу? Ответ на вопрос — на видео.

Правовое регулирование

Положения о беспроцентном займе содержатся в ГК РФ. Что касается налогового регулирования подобных споров, оно детально отражено в Налоговом кодексе РФ. В 2016 г. в правилах исчисления ссуды произошли определенные изменения.

Расчет дохода в форме материальной выгоды от экономии на процентных отчислениях необходимо осуществлять на последний день месяца (ст. 223 НК РФ, п. 1). В качестве налогового агента выступает кредитор, за которым сохраняется обязательство по расчету выгоды заемщика, удержанию налога и его перечисления в бюджет (ст. 226 НК РФ).

Начиная с 2016 г., расчет материальной выгоды заемщика осуществляется с применением специальной формулы (согласно ст. 212 НК РФ, п. 1):

МВ (на последний день определенного месячного периода) = СЗ * 2/3 С * ЧКД / 366 (365),

где СЗ – фактическая сумма предоставленной ссуды, 2/3 С – две трети ключевой ставки, взятой из данных Центробанка, которая действует на последнее число месяца, ЧКД – число дней по календарю, в которые можно пользоваться займом в пределах месяца.

Последний параметр рассчитывается:

- в рамках месячного периода, когда произошла выдача займа;

- в месяце, в котором осуществлено погашение ссуды;

- в остальных отрезках времени, как календарное число дней.

Порядок возврата

Порядки, в рамках которых заем подлежит возврату, определяется сторонами и типом. Обычно схема напоминает рассрочку, при которой кредитор предоставляет сумму, дает на ее погашение определенный срок.

Затем полученная величина делится на временной период (количество месяцев) и получается аннуитет – значение, которое подлежит выплате ежемесячно.

Деньги могут вручаться кредитору налично под расписку, безналичным способом, а также списываться со счета плательщика или вычисляться из его зарплаты.

Налогообложение процентов

Беспроцентный заем приносит выгоду приобретателю, т. к. пользование средствами происходит на безвозмездной основе.

Поэтому в отношении данного вида кредитования используется понятие материальной выгоды. Она заключается в существенной экономии заемщика на процентах с достижением изначально поставленной цели.

Поэтому законодательство предполагает пополнение государственной казны.

Если ссуда предоставлена по ставке до 7%, она считается выгодной. В процессе начисления процента во внимание принимается тот показатель ставки, который являлся действительным в момент заключения соглашения.

Именно с разницы между ключевым и фактическим параметром заемщик обязуется выплатить подоходный налог, размер которого составляет 35%.

Если проценты отсутствуют, платить придется со всей величины материальной выгоды. Исключение составляет заем в целях обретения жилья, т. к. он подразумевает получение вычета.

В рамках проведения операций есть вероятность прощения долга при определенных обстоятельствах. Происходит списание долговой величины на усмотрение кредитора. Последствия в налоговом плане при соблюдении действующих норм законодательства отсутствуют.

Содержание договора и его образец

Договор по беспроцентному займу — документ, который свидетельствует о факте договоренности между сторонами – заемщиком и заимодавцем. В качестве предмета выступают деньги или другие материальные ценности.

Если заключение происходит между физическими лицами или при условии, что, хотя бы одна сторона – физическое лицо, есть возможность составления соглашения в устной форме, иначе – только в письменном варианте. В рамках текстовой части необходимо предусмотреть ответственность за исполнение условий. Она состоит в следующем:

- Возмещение убытков со стороны лица, нарушившего условности.

- Правомочие на досрочное расторжение договора.

- Возможность кредитора начислить пени за просрочку по выплатам.

Документы для скачивания (бесплатно)

- Пример договора беспроцентного займа

В остальном бумага имеет сходства с классическим договором кредитования. Составление происходит в том числе экземпляров, которое равно числу участников сделки. Затем он подлежит подписанию.

Подобные соглашения чреваты определенными рисками, поэтому необходимо их учесть в целях исключения проблем между сторонами.

Типичные проводки в рамках операций по предоставлению, пользованию и возмещению беспроцентного займа выглядят следующим образом.

- Дт 51 Кт 67 (вместо Дебет 51 могут использоваться счета 52, 10, 41, означающие «валюты», «материалы», «товарные позиции» соответственно). Факт получения займа со стороны другой организации.

- Дт 50 Кт 66. Получение беспроцентного кредита от учредителя фирмы на среднесрочный период. В Дебет могут записываться счета 51, 10, 41.

- Дт 50 (51, 10) Кт 66. Происходит отражение взноса по договору беспроцентной ссуды.

- Дт 66 (67) Кт 50 (51, 52, 10, 41). Возврат беспроцентного займа.

Если говорить о выдаче ссуды, то процесс отражается следующими проводками:

- Дт 76 Кт 51 (52, 10, 41). Выдача беспроцентной ссуды в адрес другой фирмы.

- Дт 73 Кт 50, 51. Выдача беспроцентного кредита сотруднику.

- Дт 50 Кт 76, 73. Факт возврата выданных ранее ссуд.

Таким образом, заем без процентов – удобный инструмент, наделяющий выгодой обе стороны.

О том, как использовать беспроцентный займ, есть на видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/predprinimatelskaya-deyatelnost/razvitie/kreditovanie/besprocentnyj-zajm.html

Беспроцентный займ учредителю: налоговые последствия, и как быть с новыми правилами уплаты НДФЛ

Очень часто собственники «кредитуются» у собственной компании, оформляя на себя беспроцентные займы, которые затем не погашают долгие годы. Ведь до сих пор никакие налоговые последствия от беспроцентных займов не возникали.

Все изменится с нового года. Заработают новые правила, по которым уже нельзя будет безвозмездно пользоваться такими займами – даже если процентная ставка по ним равна нулю. Теперь за пользование беспроцентным или низкопроцентным займом придется платить НДФЛ. Но все же есть варианты свести налог к минимуму.

Применительно к беспроцентным займам всегда существовало такое понятие, как материальная выгода. Она возникает в том случае, если заем берется под процент ниже, чем 2/3 ставки рефинансирования. Сейчас эта ставка равна 8,25 %. А ее 2/3 составляют 5,5 %. Так вот эти 5,5 % от суммы займа и считаются материальной выгодой, с которой необходимо уплачивать НДФЛ по ставке 35 %.

Однако до сих пор формулировка Налогового кодекса позволяла законным способом избегать уплаты этого налога. Согласно НК, материальная выгода по займам возникает в момент уплаты процентов. Так как при беспроцентном займе никто проценты не платит – значит, такого момента не возникает, как и необходимости платить НДФЛ. Получается, что налоговые последствия от беспроцентных займов не возникали.

Конечно, и Минфин, и ФНС в своих письмах не раз требовали считать материальную выгоду на день погашения займа. Но компании по вполне понятным причинам предпочитали ссылаться на нормы НК РФ.

Если учитывать мнение чиновников, то не платить НДФЛ с материальной выгоды при возврате займа весьма рискованно. Другое дело, что большинство беспроцентных займов учредителям вообще не планировались к возврату, поэтому вопрос о материальной выгоде по займам не возникал.

С нового года формулировка в Налоговом кодексе изменится: материальная выгода от экономии на процентах будет определяться на последнее число каждого календарного месяца.

Другими словами, уже 31 января 2016 года на все непогашенные беспроцентные займы «накапает» налог.

И чем раньше был выдан кредит, тем больше будет сумма налога (поскольку она исчисляется, исходя из количества дней пользования займом).

Что можно сделать в данной ситуации?

Вариант 1: погасить заем до конца года

Действующая редакция Налогового кодекса будет актуальна до 31 декабря 2015 года включительно. Если полностью погасить беспроцентный заем до конца года, НДФЛ можно будет не платить. Как мы писали выше, риски в этой ситуации есть. Хотя формулировка НК пока играет в пользу компаний.

Вариант 2: «простить» долг

Этот вариант подходит тем, кто не имеет средств, чтобы погасить долг перед компанией. Правда, в данном случае весь «прощенный» займ будет считаться доходом, с которого все равно придется платить НДФЛ. Но по ставке 13 %, а не 35%.

Если собственник занимает какую-то должность в компании, подоходный налог можно удержать с его зарплаты. Если же нет – необходимо будет уведомить налоговую о невозможности удержать НДФЛ. Если долг простили в 2015 году, то уведомление налоговики будут ждать до 1 марта 2016-го. Из своих денег перечислять этот налог компания не вправе.

После того, как вы известите налоговиков, они будут решать вопрос с неудержанным налогом напрямую с заемщиком. Инспекторы потребуют его сдать декларацию по личным доходам 3-НДФЛ за 2015 год до 30 апреля 2016-го и заплатить сам налог не позже 15 июля 2016 года.

Если эти сроки пропустить, то собственника оштрафуют и за несдачу декларации, и за неуплаченный налог. К последнему прибавятся еще и пени за каждый день опоздания с уплатой.

При дальнейшем бездействии за дело примутся уже судебные приставы и без согласия учредителя спишут всю сумму с его счета.

Если учредитель не собирается гасить долг, а компания не будет его прощать, то до конца года лучше переоформить договор займа. И вот почему.

На 31 января 2016 года у получателя займа появится материальная выгода и необходимость заплатить НДФЛ. Сумма налога будет зависеть от того, как давно были получены деньги. А мы знаем, что в некоторых компаниях незакрытые займы переходят из года в год.

Вот наглядный пример. Компания выдала беспроцентный заем учредителю 10 января 2013 года в размере 500 000 руб. В общей сложности он пользовался деньгами 1 116 дней (355 дней в 2013 г., 356 дней в 2014 и 2015 гг. и 31 день в 2016 г.).

Материальная выгода по займам от экономии на процентах к 31 января 2016 года составит:

83 852, 46 руб. = 500 000 руб. х (2/3 х 8, 25 %)/366 дн. х 1 116 дн.

НДФЛ к уплате в январе:

29 348,36 руб. = 83 852,46 руб. х 35 %.

НДФЛ к уплате в феврале:

762, 67 руб. = (500 000 руб. х (2/3 х 8,25%)/366 х 29) х 35%

И так в каждом последующем месяце. Конечно, все зависит от суммы займа, которую успел накопить учредитель. Если долг действительно крупный, то и платежи будут ощутимы.

В данном случае можно сэкономить на НДФЛ, который успел накопиться за все это время. Для этого нужно выдать новый заем и покрыть им старый долг. Правда в зависимости от вида займа (процентный или беспроцентный) возникнут разные виды налогов.

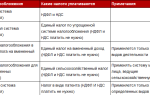

| Процент по займу | НДФЛ | Налог на прибыль (для компаний на ОСНО) | Единый налог (УСН) |

| 0% | 35% от материальной выгоды каждый месяц | — | — |

| менее 5,5% | 35% от материальной выгоды каждый месяц | 20% каждый месяц | 6% или 15% от суммы процентов только в момент их оплаты |

| более 5,5% | — | 20% каждый месяц | 6% или 15% от суммы процентов только в момент их оплаты |

Как видно из таблицы, при займе со ставкой больше 5,5 % компании на упрощенке оказываются в более выгодном положении. Если на общей системе учитывать доход от процентов нужно каждый месяц, то на УСН только в день их оплаты. В договоре займа дату уплаты процентов можно установить в любой день, в том числе, перенести ее на несколько лет вперед.

Чтобы понять, какими будут налоги при беспроцентном и процентном займе в 2016 году, приведем три примера.

Новый беспроцентный заем. Предположим, 31 декабря 2015 года компания выдает новый беспроцентный заем учредителю в сумме 500 000 руб., и он погашает им старый. В таком случае выгоды у компании не будет. Зато будет у учредителя. Если деньгами он будет пользоваться ровно год, то за это время придется заплатить НДФЛ в сумме 9 625 руб.:

500 000 руб. х (2/3 х 8,25%) х 35 % = 9 625 руб.

Напомним, что удерживать налог должна компания. Причем строго из дохода заемщика. Если же такой возможности нет, необходимо сообщить в налоговую о невозможности удержать НДФЛ

Чтобы не платить НДФЛ, можно оформить заем под проценты, но больше, чем 2/3 ставки рефинансирования. Например, под 5,6 %. При этом в договор компании стоит включить условие: проценты за пользование деньгами начисляются и уплачиваются в момент погашения займа.

Новый процентный заем на общей системе. Допустим, 31 декабря 2015 года учредителю выдали кредит в 500 000 руб. под 5,6 % годовых, и он погасил им текущий заем. Материальной выгоды и НДФЛ у него не возникает.

Но компания, которая получает проценты, должна включить их в доходы. Причем независимо от того, когда заемщик их погасит.

Если по договору проценты уплачиваются в момент возврата займа, доход от них все равно следует начислять каждый месяц.

Так, если компания применяет общую систему, то сумма, на которую возрастет налог на прибыль за год, составит 5 600 руб.:

(500 000 руб. х 5,6%) х 20%. = 5 600 руб.

Новый процентный заем на УСН. Предположим, что аналогично предыдущему примеру учредитель получил новый заем для погашения старого долга. Также 500 000 руб. под 5,6 % годовых.

Специфика упрощенной системы такова, что проценты компания включает в доходы именно тогда, когда они фактически получены. Из этого следует, что пока учредитель не погасит заем, дохода у компании на УСН не возникнет.

Но даже получив от учредителя проценты, налоговая нагрузка компании будет ниже по сравнению с НДФЛ с материальной выгоды либо налогом на прибыль. Заплатить придется 6% или 15% в зависимости от выбранного объекта налогообложения.

Если учредитель оплатил проценты через год, то единый налог увеличится следующим образом.

Для объекта «Доходы» на 1680 руб. = (500 000 руб. х 5,6%) х 6%;

Для объекта «Доходы – расходы» на 4200 руб. = (500 000 руб. х 5,6%) х 15%.

Таким образом, отложить уплату налогов по долгосрочным займам учредителям на неопределенный срок могут лишь компании на УСН. Конечно, бизнес далеко не каждой компании связан именно с этим спецрежимом. Но и в этом случае можно подобрать варианты. О том, как выгодно и безопасно оформить беспроцентный заем учредителю, мы расскажем совсем скоро.

Если у вас остались вопросы – мы с удовольствием на них ответим.

Источник: https://1c-wiseadvice.ru/company/blog/besprotsentnye-zaimy-kak-byt-s-novymi-pravilami-uplaty-ndfl-4900/

Считается ли беспроцентный заём как экономическая выгода?

Экономика, 10:43, 5 марта

Многие не задумывались будет ли считаться заем без процентов экономической выгодой и стоит ли платить налоги?

Беспроцентный заем как экономическая выгода: нюансы налогообложения

Изучая специфику деятельности микрофинансовых компаний и других кредитных структур, можно столкнуться с вопросом о налогообложении займов.

Рассмотрим, каким образом Налоговый кодекс Российской Федерации регулирует этот аспект финансовых отношений.

Прибыль как основание для налогообложения

Основной налог, который обязаны уплачивать физические лица – это налог на доход (НДФЛ). Данным налогом облагаются все виды экономической активности, которые приносят прибыль субъектам.

Статья 41 НК РФ определяет доход как экономическую выгоду, имеющую денежную или натуральную форму. Главным критерием определения выгоды является ее оценка – это отображено в главах Налогового Кодекса, регламентирующих налогообложение доходов физических лиц и организаций.

Является ли займ доходом?

Главными условиями предоставления займа являются возвратность и срочность. По истечению срока пользователь возвращает кредитору сумму займа – в большинстве случаев, с процентами. Поэтому получение заемных средств не может считаться выгодой, не является доходом в юридической трактовке, и не подлежит налогообложению.

Однако есть категория займов, которые предоставляются без процентов. В этом случае, факт неуплаты процентной ставки за пользование кредитом является экономической выгодой, которая облагается налогом.

При этом, если физическое лицо получило беспроцентный займ от другого физического лица, такая экономия налогом не облагается, согласно пункту 1 статьи 212 НК.

Таким образом, уплата НДФЛ производится исключительно по беспроцентным займам, полученным от юридических лиц – проценты, не выплаченные по таким кредитам, согласно российскому законодательству, считаются видом доходов.

Процедурные моменты

Кредитные структуры наиболее часто предлагают займы без процентов для клиентов, которые впервые обратились к ним за финансовой помощью.

При этом важно учитывать, что, согласно российскому законодательству, экономия на процентах является видом дохода физического лица, на который начисляется НДФЛ.

Заемщик, который получил беспроцентный кредит, обязан уплачивать налог и подавать декларацию в первом квартале текущего года.

Для того чтобы определить сумму налога, нужно:

- определить сумму сэкономленных процентов (для этого 2/3 рефинансированной ставки Центробанка,что составляет 6,61 % годовых, необходимо сравнить с процентной ставкой указанной в договоре);

- подытожить общую выгоду — полученную разницу в процентах следует умножить на срок пользования займом;

- подсчитать размер налога, что составляет 35 % от общей суммы дохода.

Стоит обратить внимание на то, что для жителей северных регионов и сельской местности уплата НДФЛ с дохода по материальной выгоде, полученной по беспроцентному займу, не требуется.

Что грозит за неуплату налога?

Неуплата налога по доходу, полученному с беспроцентного займа, повлечет за собой штрафные санкции и может стать причиной судебного разбирательства.

При этом сумма налога, взимаемого с процентов даже самого крупного кредита, является незначительной. Например, при оформлении займа на сумму 30 тысяч рублей на срок до 30 дней прибыль по сэкономленным процентам составит 164 рубля 38 копеек, а размер налога составит 58 рублей.

Единственно правильным решением будет оплатить налог, избежав таким образом проблем с государственной фискальной системой.

Итак, платить налог нужно лишь с беспроцентного займа, неуплата процентов по которому считается видом дохода. Величина данного налога составляет 35% о полученной прибыли (сэкономленных выплат по процентам).

Кредиты, которые выдаются под проценты, не являются такими, что приносят прибыль субъекту, поэтому НДФЛ не облагаются.

На правах рекламы

Источник: https://zab.ru/articles/5621_schitaetsya_li_besprocentnyj_zayom_kak_ekonomicheskaya_vygoda

Департамент общего аудита по вопросу порядка налогообложения процентных и беспроцентных займов

10.07.2015

Ответ

Ситуация рассматривается для сделок с 2015 года

Анализ гражданско-правовых взаимоотношений

В соответствии с пунктом 1 статьи 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

На основании пункта 1 статьи 809 ГК РФ, если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Пунктами 2 и 3 статьи 809 ГК РФ установлено, что при отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

— договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

— по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Таким образом, нормами гражданского законодательства прямо предусмотрена возможность предоставления между коммерческими организациями как процентных, так и беспроцентных займов. При этом размер процентов может определяться по соглашению сторон.

На основании изложенного, считаем, что с точки зрения норм гражданского законодательства юридические лица, в том числе принадлежащие одному холдингу, вправе заключать между собой как договоры о предоставлении процентного займа, так и договоры о предоставлении беспроцентного займа.

Анализ налоговых последствий по налогу на прибыль

В соответствии с подпунктом 10 пункта 1 статьи 251 НК РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа, а также средств или иного имущества, которые получены в счет погашения таких заимствований.

При этом согласно пункту 12 статьи 270 НК РФ при определении налоговой базы не учитываются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа, а также в виде средств или иного имущества, которые направлены в погашение таких заимствований.

Таким образом, денежные средства, переданные по договору займа и впоследствии возращенные займодавцу, не учитываются в налоговом учете ни у заемщика, ни у займодавца.

На основании изложенного, считаем, что в случае предоставления беспроцентных займов операции по таким сделкам в налоговом учете у Займодавца и Заемщика не отражаются.

В отношении возможности возникновения у Заемщика дохода в виде материальной выгоды при получении беспроцентного займа хотелось бы отметить следующее.

Статьей 41 НК РФ установлено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 25 НК РФ.

Глава 25 НК РФ не рассматривает материальную выгоду юридического лица как доход в виде «экономической выгоды» заемщика от экономии на процентах по беспроцентному займу. Кроме того, не предусмотрен порядок определения такой экономической выгоды (налоговой базы), то есть, не определен существенный элемент налогообложения – налоговая база.

Поэтому, в данном случае, считаем, что дохода в виде материальной выгоды в целях налогового учета у заемщика не возникает.

Источник: http://www.mosnalogi.ru/consultation/obshchiy-audit/departament-obshchego-audita-po-voprosu-poryadka-nalogooblozheniya-protsentnykh-i-besprotsentnykh-za.html

Займ юридическому лицу от физического в 2018 году — налогообложение, наличными, предельная сумма

Каждый руководитель предприятия отлично понимает, что любой бизнес необходимо постоянно развивать. Для этого необходимы инвестиции со стороны, ведь быстрый рост за счет только прибыли обычно невозможен.

Самый распространенный вариант привлечения дополнительных средств – кредиты в банке. Но оформить и получить его сложно, особенно молодым компаниям.

И юридические лица вынуждены занимать у физических особ и других организаций.

Особенности заключения сделки

Особенно такой вариант привлечения средств часто используют молодые компании, которые только начинают свою деятельность.

Законодательство не запрещает выдавать займы компаниям любым лицам, это может быть не только учредитель фирмы, но и сотрудник предприятия или просто постороннее лицо.

Обязательно сделка должна быть оформлена на бумаге. Лишь при использовании квалифицированной электронной подписи обеими сторонами можно документы составить в электронном виде.

Выдаваться заем может как денежными средствами, так и вещами. Но последний вариант из-за сложностей оформления возврата и возможных налоговых последствий для юридического лица используется крайне редко.

Предельная сумма займа юридическому лицу от физического лица ни в одном законодательном акте не оговаривается.

Законодательные акты

Обойтись со всем без уплаты налогов получить далеко не всегда, да и позиция каждой инспекции по этому вопросу существенно отличается.

Что нужно отразить в соглашении

Составляя договор стороны должны понимать, что это самый важный документ, который регулирует все их взаимоотношения по займу, как при его выдаче, так и при обслуживании и погашении.

Рассмотрим, что обязательно надо отразить в договоре займа:

| Реквизиты обеих сторон сделки | ФИО, наименование, счет в банке, адрес, паспортные данные и т.п. |

| Принятие заемщиком обязательства по погашению долга | и срок займа (если он не является бессрочным) |

| Цели | только для целевого финансирования |

| Наличие процентов и ставку по ним | или указание на беспроцентный характер займа |

| Дополнительные условия сделки | например, обязанность заемщика предоставить обеспечение по договору |

| Ответственность заемщика | — |

Чем подробней будут изложены условия сделки в договоре, тем меньше вопросов в дальнейшем будет возникать у каждой из сторон.

Возможно также прямое указание в соглашении на бессрочный характер сделки. Но необходимо понимать, что налоговики к этому относятся не однозначно и при длительном невозврате таких займов могут доначислить налог на прибыль.

Требования к заемщикам

Большинство требований к заемщикам будут зависеть от конкретного кредитора. Именно он решает, кому готов предоставить денежные средства в долг, и на каких условиях.

Существуют некоторые обязательные требования к заемщикам – юридическим лицам:

- Наличие государственной регистрации.

- Деятельность организации не должна быть приостановлена.

- Разрешение на сделку от собственников (если оно необходимо по Уставу).

- В отношении организации не проводится процедура банкротства и т.п.

Отдельные кредиторы могут устанавливать минимальный срок ведение бизнеса компанией-заемщиком, требовать отсутствия убытков и наличие прибыли и т.д. Это полное их право.

Видео: выдача займа юридическому лицу

Образец договора займа юридическому лицу от физического

Подходить к составлению договора необходимо очень ответственно. Именно от его содержания будут зависеть все параметры сделки, так же он может быть истребован налоговыми органами и оказать существенное влияние на расчет налогов, как для заемщика, так и для займодавца.

Существует достаточно много видов договоров займа. Они могут предусматривать уплату процентов за пользование деньгами или нет, быть обеспечены залогом или поручительством или предоставляться без обеспечения, иметь целевой или нецелевой характер и т.д.

Учитывать все эти моменты необходимо заранее при составлении договора, иначе потом изменения внести получится далеко не всегда.

Беспроцентного типа

Долгое время беспроцентные займы были основным способом получения денежных средств от учредителей на пополнение оборотных средств и другие хозяйственные расходы организации.

Но мнение некоторых налоговых инспекций изменилось, и некоторые организации стали получать доначисления по налогу на прибыли, которую они якобы получили от экономии на процентах.

Суды же, напротив, встали на сторону заемщика и признают такие акты не действительным. Лучше заранее уточнить этот момент в обслуживающей организацию ИФНС, ведь судиться не каждый хочет.

Важно! Договор беспроцентного займа должен содержать прямое указание на отсутствие процентов.

При беспроцентном займе кредитор не получает прибыли за счет начисляемых процентов. Так же такой тип сделки позволяет погасить долг досрочно в любой момент, независимо от срока, указанного в договоре.

Процентного вида

Размер процентной ставки согласуется сторонами путем переговоров и может быть представлен процентами за день, неделю, месяц, квартал или год использования средств.

Так же допускается указание конкретной суммы, которую заемщик выплачивает кредитору за часть или весь срок займа.

Такой вариант договора применяется чаще всего при привлечении бизнесом денег от сотрудников или просто частных инвесторов.

Если в договоре займа отсутствует указание на какие-либо ставки, то проценты будут рассчитываться по ключевой ставке ЦБ и должны уплачиваться займодавцу ежемесячно, независимо от срока возврата основного долга.

Целевой кредит

В большинстве случаев в договорах займа не оговариваются условия о том, куда юридическое лицо будет их тратить.

По требованию займодавца организация должна будет представить ему документы, которые подтвердят, что денежные средства были направлены в соответствии с условием договора займа и никак иначе.

Если условие о целевом использовании будет нарушено заемщиком, то займодавец может потребовать немедленного возврата всей суммы долга и фактически начисленных процентов.

При обеспечении залогом

Второй вариант многие займодавцы считают гораздо более предпочтительным, особенно если у получателя средств есть ликвидное имущество.

В договоре займа обязательно следует указать, что он обеспечивается залогом имущества заемщика и прописать каким – конкретно. Дополнительно потребуется заключить договор залога.

Способы передачи денег

Стороны сделки должны указать в договоре, каким способом займодавец будет передавать средства заемщику. Это позволяет избежать путаницы, ведь договор займа считается заключенным только после передачи денег.

Существует два основных способа передачи средств при займе организацией у физического лица:

- наличными;

- банковским переводом на расчетный счет.

Наличными через кассу организации

Передача денежных средств компании-заемщику обычно используется, если сумма займа относительно небольшая. В этом случае они передаются в кассу организации, а заемщик получает на руки квитанцию к приходному кассовому ордеру, которая и будет подтверждать факт передачи средств.

Организация обязана сдать полученные в долг по договору займа средства в обслуживающий банк, для зачисления на расчетный счет.

Сразу использовать деньги наличными на расходы или выдачу под отчет нельзя, так как это нарушает кассовую дисциплину.

На расчетный счет

Один из самых удобных способов передачи средств от займодавца — физического лица заемщику-компании – это перевод на расчетный счет в банке.

В случае споров с заемщиком займодавец также сможет получить подтверждение поступления средств на счет фирмы, подав соответствующий запрос через свой банк.

Перечень необходимых документов

Любые сделки, связанные с финансами должны быть закреплены на бумаге или в форме электронного документа. От займодавца-физического лица для осуществления сделки потребуется только паспорт.

Заемщик-организация должен представить минимум следующие документы:

- Копии свидетельств ИНН и ОГРН.

- Копию Устава.

- Копию Приказа о назначении руководителя.

- Доверенность (если договор подписывает лицо отличное от руководителя).

Некоторые займодавцы дополнительно просят представить копии и других документов:

- баланс, отчет о прибылях и убытках;

- бизнес-план или стратегию развития организации;

- документы по залогу (при его наличии).

Срок возврата

В последнем случае заемщик будет обязан вернуть сумму долга в течение 30 дней при получении письменного требования от займодавца.

На практике договора займов длительностью более 3 лет при достаточно небольших суммах вызывают подозрения у налоговой инспекции и могут привести к приравниванию займа к безвозмездной помощи и доначислению налога на прибыль.

Какие есть риски сторон

Основной риск займодавца заключается в возможном невозврате средств. Конечно, если речь идет о юридическом лице, где единственным учредитель и директор – это один человек, то тут невозврат случиться может только из-за «прогоревшего» бизнеса и виной ему будет сам заемщик.

Для заемщика существует риск потери собственности, заложенной по договору или в результате судебного взыскания. Поэтому компания-заемщик должна провести тщательные расчеты перед получением в долг денежных средств.

Существующее налогообложение

В случае если заем является процентным, у займодавца возникает доход от полученных по договору процентов.

С суммы полученного вознаграждения он должен уплатить налог на доходы физ. лиц по ставке 13%.

Если займодавец является сотрудником фирмы-заемщика, то удержать и перечислить в бюджет его может бухгалтерия предприятия, ей же можно поручить сдачу необходимых сведений в ИФНС.

Заемщик при наличии процентов может включить их в состав расходов, уменьшив, тем самым базу для расчета налога на прибыль или единого налога (при применении УСН доходы – минус расходы).

При отсутствии процентов некоторые инспекции начинают считать, что за счет экономии на них предприятие получило прибыль и пытаются увеличить налогооблагаемую базу. Но если ссуда поступила от учредителя, то обычно это им не удается.

Займы от физического лица – юридическому довольно широко применяются в хозяйственной деятельности российских организаций.

Часто это почти единственный вариант привлечения инвестиций от собственников с возможностью их последующего возврата при минимальных потерях на налогах для обеих сторон сделки.

Источник: http://zaympro.ru/zajm/zajm-juridicheskomu-licu-ot-fizicheskogo/