Совмещение ПСН и ЕНВД: ограничение численности работников

- «Буква» закона

- «Совместная» проблема

- Кто не рискует…

Налоговый кодекс позволяет индивидуальным предпринимателям совмещать патентную систему налогообложения и «вмененку». Проблема в том, что у данных спецрежимов не совпадают налоговые периоды.

И плюс ко всему для целей их применения установлены определенные ограничения, которые также различны. Речь идет, в частности, о численности работников, которых ИП вправе привлечь в рамках в спецрежимной деятельности.

Ситуация осложняется еще и тем, что контролирующие органы на сей счет дают противоречивые разъяснения.

Применение специальных режимов налогообложения дает индивидуальным предпринимателям массу преимуществ: это и освобождение от уплаты «общих» налогов, и упрощение налогового учета и отчетности.

При этом Налоговый кодекс допускает комбинацию различных режимов налогообложения, например ПСН и ЕНВД. Однако «совместителям» необходимо соблюдать определенные ограничения, которые установлены для каждого из данных спецрежимов в отдельности.

В части, касающейся средней численности сотрудников, это оказалось настоящей проблемой.

Так, при применении патентной системы налогообложения ИП вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера, но…

При этом средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем.

Такое ограничение установлено п. 5 ст. 346.43 Налогового кодекса.

В свою очередь, в силу положений пп. 1 п. 2.2 ст. 346.

26 Кодекса на уплату ЕНВД не вправе переходить индивидуальные предприниматели, средняя численность работников которых за предшествующий календарный год превышает 100 человек. При этом согласно п. 2.3 ст. 346.

26 Кодекса если по итогам налогового периода, то есть квартала, будет нарушено указанное ограничение, то ИП теряет право вести расчеты в рамках ЕНВД с начала этого квартала.

Вопрос в том, какой лимит по численности персонала должен соблюдать ИП при совмещении ПСН и «вмененки». Как следует из Письма Минфина от 21 июля 2015 г.

N 03-11-09/41869, при разрешении вопроса о возможности применения «патентного» спецрежима необходимо «посчитать» наемных работников, которые заняты во всех видах деятельности, осуществляемых индивидуальным предпринимателем. При этом чиновники ссылаются на положения упомянутого нами п. 5 ст. 346.

43 Кодекса, где черным по белому написано, что для целей применения ПСН средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем (!) видам предпринимательской деятельности, осуществляемым ИП.

То есть в расчет нужно брать абсолютно всех работников вне зависимости от того, в «патентной» или «вмененной» деятельности они заняты. В случае превышения данного лимита ИП утрачивает право на применение «патентного» спецрежима и считается перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент, со всеми, что называется, вытекающими (п. 6 ст. 346.45 НК).

Источник: http://www.pnalog.ru/material/sovmeschenie-psn-envd-chislennost-rabotnikov

Уплата взносов при использовании патента и вмененки

09.02.2015

Налоговым кодексом индивидуальным предпринимателям разрешено использовать несколько упрощенных систем налогообложения одновременно, при этом речь идет не только о возможности разделения по видам деятельности, но и по объектам.

*

На практике, такое совмещение позволяет не только минимизировать налоги за счет выбора самых выгодных условий налогообложения в каждой отдельно взятой ситуации, но и создает определенные трудности. Одной из самых распространенных проблемы является правильность уплаты страховых взносов индивидуальным предпринимателем. Почему так происходит?

В ЕНВД и УСН на сумму страховых взносов можно уменьшить фактически уплачиваемые налоги;

При расчете взносов необходимо учитывать реальный объем полученных доходов, а у каждой системы они рассчитываются по-своему.

[su_quote]

Взносы платит ИП за себя, а налоги может использовать разные и ПСН и вмененку и УСН.

Начнем с самого простого варианта начисления взносов.

Условия примера — индивидуальный предприниматель работает без наемных работников, одновременно имеет магазин, работающий на ЕНВД и еще одну торговую точку на ПСН, обе в Москве.

| Патент от 40кв.м. | ЕНВД 40 кв.м | |

| Сума облагаемого дохода | 2000000 | 1300147 |

| Ставка | 6.00% | 15.00% |

| Сумма налога к уплате | 120000 | 195022.1 |

Валовый доход от использования ИП ЕНВД – 1 300 147 рублей;

Потенциальный доход ИП от ПСН – 2 000 000 рублей;

Проводим расчет страховых взносов ИП на ЕНВД и ПСН

Первый этап – до 300 тысяч рублей = фиксировано 20 727,53 рублей;

Второй этап – 3 000 147 рублей (1%) = 30 001,47 рублей;

Итого к уплате 50 729 рублей.

*

Но как распределить между двумя упрощенными системами налогообложения?

Тут стоит вспомнить письмо МинФина РФ от 29 марта 2013 г. N 03-11-11/121

На практике это означает, что:

- Валовая выручка 3 300 147 – 100% тогда определяем долю каждого вида в общей вале:

- Доход по вмененке — 1 300 147 – 39,4%;

- Доход по патенту – 2 000 000 – 60.6%;

Теперь определяем доли взносов от 50 729 рублей, которые ИП может отнести к ЕНВД и ПСН:

Страховые платежи по вмененке – 19987,23 рублей;

Страховые платежи по патенту – 30741,77 рублей.

| Патент от 40кв.м. | ЕНВД 40 кв.м | |

| Сума облагаемого дохода | 2000000 | 1300147 |

| Ставка | 6.00% | 15.00% |

| Сумма налога к уплате | 120000 | 195022.1 |

| Взносы | 30741.77 | 19987.23 |

| Итого к перечислению | 150741.77 | 175034.87 |

Стоит отметить:

что при ЕНВД на сумму уплаченных взносов уменьшается уплата самого налога;

при ПСН сумма страховых платежей не уменьшает стоимость патента.

Вариант второй – распределение между ПСН и ЕНВД при наличии у ИП наемного труда.

В данном случае распределение страховых платежей уплачиваемых самим индивидуальным предпринимателем не умеет смысла, так как уменьшать вмененку можно на 50% от суммы уплаты по наемным работникам. В статье посвященной распределению между УСН и ЕНВД данный вопрос уже рассматривали, повторятся не буду, выделю только несколько основных моментов:

- — необходимо вести раздельный учет по каждому виду деятельности и объекту, в том числе и начисление заработной платы с табелями по работникам;

- — заработную плату «совместных» работников занятых «на всех объектах» распределяем по долям, как в случаи и с распределением взносов по выше приведенному примеру.

Уплата взносов при использовании патента и вмененки Ссылка на основную публикацию

Источник: http://pilotbiz.ru/vznos/

Совмещение налоговых режимов — плюсы и минусы

Представитель самого малого бизнеса – ИПшник-самозанятый. Занимаюсь мебелью из дерева, но иногда приходится в налоговой и в банках торчать больше, чем в мастерской. За 2 года работы скажу так – сложного ничего в деятельности «бизнесмена» нет, если не лениться, думать, и стараться во всем разобраться.

Навигация по странице

- 1 Совмещение ЕНВД, УСН и ОСНО: раздельный учёт, особенности для ИП и ООО, бухгалтерия, расчёт НДС и прочее

- 2 Как вести раздельный учет при совмещении ОСНО и ЕНВД?

- 3 Совмещение ПСН с ЕНВД, УСН, ЕСХН, ОСНО: учет доходов и расходов, виды деятельности, сравнение, налогообложение

- 4 Как ИП учитывать страховые взносы при совмещении налоговых режимов в «1С:Бухгалтерии 8»

- 5 Общая система налогообложения (ОСН, ОСНО) в 2018 году

- 6 ЕНВД + УСНО: делим общие расходы | Журнал «Главная книга» | № 7 за 2014 г.

- 7 Совмещение патента и УСН для одного и тоже вида деятельности

Совмещение ЕНВД, УСН и ОСНО: раздельный учёт, особенности для ИП и ООО, бухгалтерия, расчёт НДС и прочее

Каждый предприниматель твёрдо знает, что бизнес, который не развивается, должен рано или поздно умереть в конкурентной борьбе. Для «акул» характерен свой путь — слияния и поглощения.

А вот «малыши» и «середнячки» обычно растут не так стремительно, а «тихой сапой», как говорят в народе. Это связано с огромным количеством специфических препятствий для ИП.

Главным из них, наверное, является непропорциональный рост налоговой нагрузки при вынужденном переходе с особого на общий порядок налогообложения.

О нюансах совмещения и раздельного учёта ОСНО, ЕНВД и УСН следует знать больше.

Налоговые режимы, которые действуют в Российской Федерации

Всё дело в том, что в России одновременно действуют один общий режим и несколько особых режимов, называемых системами, налогообложения. По степени увеличения налоговой нагрузки их можно расположить в такой последовательности:

- Патентная система налогообложения (ПСН), которую могут применять только ИП. Она разрешена для мелкой розничной торговли и бытовых услуг населению при годовом доходе до 1 миллиона рублей. Можно нанимать до 15 работников.

- Система налогообложения в виде единого налога на вменённый доход (ЕНВД) применяется для четырнадцати самых распространённых у малого бизнеса видов деятельности. Предприниматели, осуществляющие такую деятельность, должны использовать данную систему в обязательном порядке, юридические лица могут отказаться. При этом ИП не должны вести полный бухучёт, а для предприятий никаких поблажек нет. Увеличивается сумма, которую придётся отдать государству. Она не зависит от фактического дохода, а определяется муниципальными органами власти.

- Упрощённая система налогообложения (УСН), может рассматриваться, как альтернативный налоговый режим. Он не может применяться вместе с общим, а только вместо него, в отличие от предыдущих случаев. Существуют ограничения по выручке и по стоимости имущества предприятия. Есть ограничения по видам деятельности. Сумма налога зависит от доходов. ИП должны вести упрощённый бухгалтерский учёт.

- Общий режим налогообложения (ОРН), не имеет никаких исключений для возможности применения, так как является «режимом по умолчанию» при регистрации ИП или юрлица. Соответственно, он требует полного ведения бухгалтерского учёта и подразумевает максимальные платежи в бюджет. Этот налоговый режим часто называют общей системой налогообложения (ОСНО), но следует учесть, что такое понятие отсутствует в Налоговом кодексе Российской Федерации, и его использование не совсем корректно.

Есть ещё отдельный режим для сельхозпроизводителей, но он не может применяться всеми остальными, поэтому останется «за кадром».

А к такому развитию событий оказываются готовы далеко не все. Чтобы снизить дополнительные издержки при развитии бизнеса зачастую более выгодно использовать совмещение различных режимов налогообложения.

Однако, при одновременном ведении нескольких видов деятельности, часть из них может подпадать под ЕНВД, в результате чего снижается налоговая нагрузка. В то же время при расширении деятельности, по которой изначально уплачивался только ЕНВД, может возникнуть необходимость в уплате других налогов.

Что можно потерять или найти

Любые нововведения, чреваты некоторыми последствиями. Причём часть из них может оказаться не очень приятной. При совмещении ОРН и ЕНВД можно выделить очевидный плюс — возможность снизить налоговую нагрузку, и весомый минус — значительное усложнение учёта и отчётности. Для тех, кто работал только на ЕНВД, минус может превысить плюс, потому что бухгалтерские услуги нынче недешевы.

А вот если к ОРН добавляется ЕНВД для отдельных видов деятельности, то профит будет обеспечен при грамотном оформлении раздельного учёта.

Когда возможно такое совмещение налоговых режимов

Понятно, что для того, чтобы совместить ОРН с ЕНВД, необходимо полностью удовлетворять всем требованиям, предъявляемым законодательством, именно к плательщикам налога на вменённый доход. Для юридических лиц они выглядят следующим образом.

Условия, при которых организация может применять ЕНВД

Условия для применения ЕНВД индивидуальными предпринимателями

Как совместить режимы, и какие понадобятся документы

ОРН добавляется плательщику ЕНВД автоматически после начала осуществления нового вида деятельности, который не входит в утверждённый муниципалитетом перечень. Он ежегодно переутверждается и при этом может сужаться.

Для некоторых видов деятельности, относящихся к ОРН, требуется подавать уведомление в курирующие исполнительные органы прежде, чем начать ими заниматься.

Для тех, кто уже работает по ОРН, всё наоборот. При желании уплачивать ЕНВД по осуществляемому или новому виду деятельности необходимо обязательно предоставить в налоговую инспекцию соответствующее заявление. Только после выполнения этой формальности, можно приступать к внедрению раздельного учёта на предприятии, чтобы разделить денежный поток.

Как вести раздельный учёт при таком совмещении

Возможность сэкономить на налогах может появиться, только если, как говорится, «отделить мух от котлет». В данном случае «мухами» будут доходы, облагаемые по ОРН, с ними придётся смириться. А вот, чтобы появились «котлеты», необходимы вывести из-под общего налогообложения доходы, по которым будет уплачиваться ЕНВД. Для этого и предназначен учёт по раздельности.

Там необходимо отразить целый ряд вопросов:

- особенности исчисления налога на прибыль;

- расчёт налога на добавленную стоимость;

- разделение имущества по видам деятельности;

- разделение работников по видам деятельности;

- какие ресурсы и затраты невозможно отнести к одному из режимов;

- пропорции их распределения.

Чем полнее будут учтены все эти моменты, тем меньше вероятность получения в дальнейшем неприятных вопросов от контролирующих органов по поводу сумм уплаченных налогов.

Расчёт налога на добавленную стоимость (НДС)

Максимальную пользу для себя можно получить, если правильно распределить НДС. Дело в том, что этот налог изначально заложен в цену любого товара, который покупается или продаётся.

В бюджет перечисляется разница между полученной и оплаченной суммами налога.

Следовательно, если при покупках заплатить много, а при продаже — мало или вообще ничего, то и в бюджет ничего перечислять не придётся.

Главное, не забывать, что для вычета входного НДС обязательно нужна правильно оформленная счёт-фактура.

Для товаров и услуг, которые одновременно относятся к обоим видам деятельности, НДС распределяется с помощью составления пропорции. Она учитывает долю доходов от деятельности по ОРН, во всей выручке за квартал, потому что НДС уплачивается поквартально.

Но если доля выручки по ОРН больше 95 процентов всех доходов, то тогда можно не заморачиваться и учитывать при расчёте весь входной НДС.

Бухгалтерский учёт

Фундаментом, который обеспечивает стабильную и относительно безопасную работу, является грамотный бухгалтерский учёт. При раздельном учёте значение этого фактора возрастает в разы.

Помимо полного отражения в учётной политике всех нюансов работы предприятия, необходимо доработать план счетов. Для удобного и информативного отражения результатов по каждому налоговому режиму нужно ко всем счетам, важным для бухучёта, открыть соответствующие субсчета.

Таблица: Необходимые для раздельного учёта субсчета

В зависимости от специфики деятельности могут понадобиться и другие субсчета.

Страховые взносы

Сумма страховых взносов зависит не от налогового режима, а от фонда оплаты труда. Поэтому, исходя из величины этих взносов, в раздельном учёте нет никакой необходимости. Но если подойти с другой стороны, то ЕНВД можно уменьшить в два раза, потому что от него отнимаются:

- все видов обязательных страховых взносов работников;

- расходы по оплате больничных листов;

- взносы по договорам добровольного страхования, на случай временной нетрудоспособности работников.

Всё это касается наёмных работников как у предпринимателя, так и у юрлица.

При уплате взносов индивидуальным предпринимателем за самого себя, всё опять наоборот. Но это не отменяет необходимость ведения раздельного учёта.

Особенности для ИП и ООО

ИП при совмещении общего и специального налоговых режимов должен сложить все свои доходы, независимо от их налогообложения. А затем уплатить страховые отчисления за самого себя с полученной суммы.

ООО при совмещении ЕНВД и ОРН может снизить ЕНВД за счёт страховых взносов. Но возникает необходимость начислять и перечислять в бюджет налоги на прибыль и имущество. Они рассчитываются только для видов деятельности по ОРН, что также требует тщательной проработки методологии раздельного учёта.

Прочие нюансы

На практике зачастую невозможно поделить ресурсы между различными видами деятельности. Во всех этих случаях нужно очень внимательно подходить к методологии составления пропорций по удельному весу каждого налогового режима. Это позволит избежать ошибок, за которые впоследствии придётся очень дорого заплатить.

Учитывая сложность и запутанность учёта и налогообложения при ОРН, гораздо проще и удобнее совмещать ЕНВД с УСН, если есть такая возможность.

Совмещение ЕНВД и УСН

При совмещении различных налоговых режимов нужно организовать ведение раздельного учёта

С 1 января 2017 года увеличены до 150 миллионов рублей сумма доходов и стоимость имущества позволяющие применять УСН. Это даёт дополнительную возможность перейти с ОРН на «упрощёнку» тем, кто одновременно платит ЕНВД. В результате небольшим предприятиям можно будет избавиться от множества проблем, связанных со сложностями ОРН.

Плюсы и минусы совмещения

Если сравнить с предыдущим случаем, то главный плюс остаётся, а минусов становится гораздо меньше. Это не может не радовать.

16 НК РФ, и доходы, причём можно выбрать, что выгоднее. Налог на имущество уплачивается только за недвижимость, для которой определена кадастровая стоимость, что снижает его величину.

Налоговый учёт ведётся и предпринимателями и организациями в простой и понятной книге учёта доходов и расходов.

В каких случаях это возможно

Совмещение режимов налогообложения по УСН и ЕНВД возможно только в том случае, если одновременно выполняются все ограничения, существующие для каждого из них. Основные требования, которые следует учитывать в первую очередь:

- общая численность работников по всем видам деятельности не должна превышать 100 человек;

- стоимость имущества должна быть не более 150-ти миллионов рублей;

- до 25% должна составлять доля участия других организаций.

В ряде случаев есть прямой запрет на применение УСН. Он распространяется на те сферы, где оборачивается много денег, например, банки, страховщики, МФО, НПФ, инвестфонды, ломбарды, адвокаты, брокеры.

Совмещение УСН и ЕНВД может произойти в трёх случаях.

- Субъект хозяйствования работает на УСН. Начинает новый вид деятельности, который подпадает под ЕНВД.

- Предприниматель или юрлицо занимается только деятельностью по ЕНВД, решает расширяться, а новый вид деятельности не попадает под этот специальный режим налогообложения.

- Предприятие совмещает ОРН и ЕНВД, но, в связи с увеличением лимитов на доходы и стоимость имущества, которые позволяют применять УСН, решает заменить ОРН на «упрощёнку».

Действия, необходимые для перехода на совмещение УСН и ЕНВД, будут различаться в каждом из этих случаев.

Как перейти, необходимые документы, как совмещать, упрощенка

В первом случае перед началом нового вида деятельности нужно просто предоставить в налоговую инспекцию соответствующее заявление, о постановке на учёт организации или ИП в качестве налогоплательщика ЕНВД.

Во втором и третьем случаях всё гораздо сложнее. Дело в том, что УСН нельзя начать применять, когда захочется. Такая возможность предоставляется Налоговым кодексом только с самого начала года или при регистрации. Поэтому в рассматриваемых случаях придётся подождать окончания года, не забыв, при этом подать до 31 декабря в налоговую инспекцию уведомление о переходе на УСН.

Как вести раздельный учёт при такой системе

Как уже отмечалось ранее, совмещение УСН и ЕНВД значительно упрощает ведение бухгалтерского учёта.

Расчёт НДС

Ни УСН, ни ЕНВД не предусматривают уплаты НДС. Исключение составляет НДС при ввозе товаров, но он не зависит от режима налогообложения и считается всегда одинаково.

Бухгалтерский учёт

В учётной политике организации нужно прописать только методологию разделения по налоговым режимам выручки, расходов, физических показателей и работников. Это гораздо проще, чем в случае совмещения ОРН и ЕНВД. Но делается всё аналогично тому, что уже описано выше.

Страховые взносы при таком совмещении

Совмещение этих двух особых режимов налогообложения никак не сказывается на сумме и порядке уплаты страховых взносов как за наёмных работников, так и за самих индивидуальных предпринимателей.

Но есть льготные бизнесы, имеющие социальную или производственную направленность, для которых эти выплаты составляют 20%, при применении УСН или совмещении УСН с ЕНВД. Общая выручка за год от всех видов деятельности должна быть менее 79 миллионов рублей, а доля льготной деятельности превышать 70%.

Особенности для ИП и ООО

ИП, помимо оплаты взносов за работников, должен платить и за себя. Если общие доходы от всех видов деятельности меньше, чем 300000 рублей, нужно перечислить 27990 рублей. Со всего остального дохода нужно отдавать ещё 1%, но в этом случае установлен «потолок» в 163800 рублей.

Все эти суммы можно учитывать для уменьшения налога по УСН, если налоговой базой являются только доходы. Для этого нужно определить соотношение доходов по каждому налоговому режиму и пропорционально разделить сумму страховых взносов.

Если налоговой базой по УСН является разность между доходами и расходами, страховые платы уменьшают не сам налог, а эту базу.

Прочие нюансы

При совмещении УСН и ЕНВД обязательно следует учесть разные налоговые и отчётные периоды, сроки подачи деклараций, а также сроки платежей для этих налоговых режимов.

Не запутаться во всём этом помогут следующие видео.

Видео: Отчётность и платежи ИП на ЕНВД и УСН

Видео: Отчётность и платежи ООО на ЕНВД и УСН

Возможно ли совмещение ОРН и УСН?

В начале статьи упоминалось, что УСН является альтернативой ОРН. А это даёт однозначный ответ на поставленный вопрос. Законодательством не предусматривается возможность одновременного применения УСН и ОРН. Нужно выбирать, о чём красноречиво свидетельствует разъяснение Министерства финансов РФ.

Это даёт им возможность, не сбавлять темпов роста из-за непомерной налоговой нагрузки. Но, прежде чем совмещать налоговые режимы, необходимо тщательно их изучить, выбрать, то что подходит именно вашему бизнесу, и только после этого, делать резкие движения в учётной политике предприятия.

Источник: http://denegnik.com/sovmeshhenie-nalogovyh-rezhimov-plyusy-i-minusy/

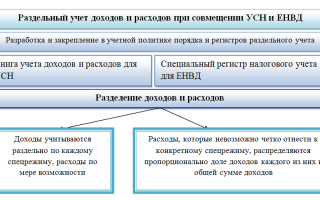

Раздельный учет ЕНВД и УСН: как разделить доходы и расходы

При совмещении любых двух налоговых режимов, у любого предпринимателя возникает вопрос: «Как разделить доходы и расходы при совмещении?»

В сегодняшней статье мы рассмотрим правила раздельного учета «вмененки» (ЕНВД) и «упрощенки» (УСН).

Сами порядки применения, возможность совмещения и порядок разделения налогов и взносов можно прочитать в статье. А здесь мы поговорим про разделение и отнесение расходов и доходов на верные налоговые режимы.

Что будет если раздельный учет не вести?

Существуют требования о необходимости ведения раздельного учета при совмещении упрощенной системы налогообложения (проще «упрощенки») и единого налога на вмененный доход (проще «вмененка»), это прописано в п. 8 ст. 346.18 и п. 7 ст. 346.26 НК РФ.

Если такой учёт не вести, то это может привести к искажению базы по начислению налога при упрощенной системе налогообложения, а вот наказание за это будет зависеть от того, в какую сторону ведет это искажение — либо к занижению суммы налога, либо к увеличению.

Если была занижена налоговая база и Вы это обнаружили самостоятельно, то Вы доплатите налог, пени и подадите уточненную декларацию по УСН. Если занижение налоговой базы обнаружат налоговые органы, то Вам придется заплатить еще и штраф в размере 20% неуплаченной суммы налога, но не менее 40 000 рублей.

Помимо этого, раздельный учет нужен и для того, чтобы не утратить право на применение упрощенной системы налогообложения, а ведь мы помним, что имеем право применять «упрощенку», если:

- У нас до 100 наёмных работников;

- Доход в год не превышает 150 млн. рублей;

- Остаточная стоимость ОС (основных средств) не превышает 150 млн. рублей.

Ведь в противном случае (и при занижении налоговой базы) можно потерять право на применение УСН и оказаться на общем режиме налогообложения, что в свою очередь влечет начисление НДС для Индивидуальных предпринимателей и юридических лиц, начисление налога на прибыль для организаций и НДФЛ для ИП.

Никаких конкретных способов ведения раздельного учета налоговым кодексом не предусмотрено, а обязанность есть. Что это значит? А только то, что организация или ИП должны самостоятельно разработать эти способы и закрепить (прописать) их в учетной политике.

Раздельный учет доходов — как вести?

Организации и ИП, находящиеся на упрощенной системе налогообложения, обязаны вести КУДиР (книгу учета доходов и расходов). А организации и ИП, находящиеся на «вмененке», не обязаны вести такую книгу, но для целей раздельного учета, возможно разработать её самостоятельно.

Как можно вести раздельный учёт, если есть расчетный счёт и касса:

- Если при упрощенной системе деньги поступают на расчетный счёт, а при вмененной — пробиваются чеки через кассовый аппарат. То тут всё просто: доходы по расчетному счёту — это доходы при УСН, а доходы по кассовой книге — это доходы при ЕНВД.

- Если все деньги поступают с использованием кассового аппарата, то их можно разделять с помощью разделения на отделы в кассовом аппарате. То есть у Вас магазин розничной торговли на УСН и хлебопекарня на ЕНВД в этом же магазине. Доход по УСН у Вас будет по отделу магазин, а доход по ЕНВД будет по отделу пекарня. При снятии Z-отчетов не понадобится никаких усилий, чтобы разделить доход по «упрощенке» и «вмененке» — они будут разделены отделами.

- Если Вы не используете кассовый аппарат и все денежные потоки происходят по расчетному счёту, то для разделения доходов Вам можно ввести раздельные номера для разных налоговых режимов. Например, у Вас опять же торговля и хлебопекарня, работаете Вы только с юридическими лицами и все расчеты происходят по расчетному счёту. То для торговли Вы используете нумерацию 1-У, 2-У, 3-У и т.д. А для хлебопекарни — 1-Е, 2-Е, 3-Е и т.д. Ваш клиент оплачивает счета и в назначении платежа указывает: «Оплата за … по счету 1-У от 10.01.2017 г.» А Вы уже, при разноски банковской выписки, отделяете доходы по разным системам налогообложения.

- Если Вы до 01 июля 2018 г. решили на «вмененке» не использовать новый кассовый аппарат, то Вы можете выдавать БСО (бланки строгой отчетности) до этого времени. Но выписывать их придется не по требованию клиента, а всегда. В этом случае Ваши доходы по ЕНВД будут — БСО, а по УСН — либо операции по расчетному счету, либо кассовые операции, либо то и другое.

Если никаким из вышеперечисленных способов Вам не удается воспользоваться, то можно ввести дополнительный регистр, как например указано в таблице, в который Вы будете ежедневно заносить данные и разделять доходы:

По такому регистру не сложно вести учет и составлять книгу учета доходов и расходов по УСН.

Во многих источниках есть информация о том, что при упрощенной системе налогообложения применяется кассовый метод начисления доход, а при едином налоге на вмененный доход данные бухгалтерского учета. Иными словами, при «упрощенке» доход считают «в деньгах», а при «вмененке» документами.

Источник: https://delovoymir.biz/razdelnyy-uchet-envd-i-usn-kak-razdelit-dohody-i-rashody.html

Раздельный учет при совмещении ОСНО и спецрежима в виде ЕНВД (Малышева О.Н.)

Дата размещения статьи: 13.05.2016

Если организации наряду с предпринимательской деятельностью, облагаемой налогами в рамках общей системы налогообложения (ОСНО), осуществляют «вмененные» виды деятельности, они обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении этих видов деятельности.

Каким образом организовать раздельный учет с целью правильного исчисления налога на прибыль? Что делать с расходами, которые однозначно нельзя отнести к определенному виду деятельности? Ответы на эти и другие вопросы вы узнаете из данной статьи.

Обязанность ведения раздельного учета при совмещении режимов

Плательщики налога на прибыль, осуществляющие предпринимательскую деятельность, облагаемую ЕНВД, должны вести обособленный учет доходов и расходов по такой деятельности (п. 9 ст. 274 НК РФ).

Обязанность ведения раздельного учета имущества, обязательств и хозяйственных операций при совмещении ОСНО и спецрежима в виде ЕНВД прописана для хозяйствующих субъектов и в п. 7 ст. 346.26 НК РФ.Отметим, что в гл.

16 «Виды налоговых правонарушений и ответственность за их совершение» НК РФ отсутствуют положения, согласно которым организацию могут привлечь к ответственности за неведение раздельного учета.

Однако игнорирование раздельного учета приводит, как правило, к неверному исчислению налогооблагаемой базы, а соответственно, и суммы налога, подлежащей уплате в бюджет. И тогда избежать штрафных санкций по ст. 122 НК РФ организации вряд ли удастся.

Например, в Постановлении АС ЗСО от 20.08.2015 N Ф04-21371/2015 по делу N А75-5600/2014 рассматривалась следующая ситуация, в которой арбитры поддержали налоговую инспекцию.

В ходе налоговой проверки последняя установила отсутствие ведения налогоплательщиком раздельного учета, самостоятельно исчислила пропорцию общей выручки по реализации товаров к операциям, подлежащим налогообложению по общей системе; расчет налога произвела исходя из суммы расходов, определенных в порядке, предусмотренном п. 9 ст. 274 НК РФ. При этом судом было отмечено, что ни в ходе досудебного урегулирования, ни в ходе судебного разбирательства налогоплательщик не мотивировал свое несогласие с примененным инспекцией способом расчета налоговых обязательств ссылкой на нормативные акты и положения налогового законодательства.

Как организовать раздельный учет?

К сожалению, конкретного ответа на этот вопрос мы не найдем ни в гл. 25, ни в гл. 26.3 НК РФ.В общих чертах раздельный учет обрисован в п. 9 ст. 274 НК РФ, из которого следует, что при исчислении налоговой базы по налогу на прибыль не учитываются доходы и расходы, относящиеся к деятельности, подлежащей обложению ЕНВД.

При этом расходы организации, осуществляющей несколько видов деятельности и совмещающей ОСНО и «вмененку», в случае невозможности их разделения определяются пропорционально доле доходов организации от деятельности, переведенной на уплату ЕНВД, в общем доходе организации по всем видам деятельности.

Итак, компания вправе разработать и применять в хозяйственной деятельности собственный порядок ведения раздельного учета, не забывая о принципах, изложенных в п. 9 ст. 274 НК РФ. Главное требование — обеспечение разделения необходимых физических и стоимостных показателей в целях исчисления соответствующих налогов.

Самостоятельно разработанный порядок ведения раздельного учета закрепляется в учетной политике либо другом внутреннем документе, утвержденном приказом по организации, или нескольких документах, которые в совокупности будут содержать правила, касающиеся порядка ведения организацией раздельного учета.

В приказе об учетной политике необходимо закрепить следующие основные моменты:- определить способ (принцип) разделения показателей по видам предпринимательской деятельности;- перечислить документы (основания), на которые организация будет ссылаться при ведении раздельного учета.

Здесь же необходимо отразить требования, которые должны предъявляться к этим документам;- предусмотреть правила распределения показателей, которые одновременно применяются в нескольких видах деятельности (для тех случаев, когда показатели нельзя отнести к тому или иному виду деятельности).

Надо отметить, что в отличие от налога на прибыль для целей исчисления ЕНВД размер полученного дохода значения не имеет, поскольку в соответствии с п. 1 ст. 346.29 НК РФ объектом обложения единым налогом признается вмененный доход налогоплательщика.

Под вмененным подразумевается потенциально возможный доход плательщика ЕНВД, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для исчисления величины единого налога по установленной ставке (ст. 346.27 НК РФ).

А вот фактически полученный доход от деятельности, переведенной на «вмененку», для исчисления налога на прибыль имеет определяющее значение.В связи с этим для разделения доходов организации необходимо предусмотреть в рабочем плане счетов специальные субсчета к счетам учета выручки. Причем такие субсчета следует открыть по нескольким направлениям.

Например, к счету 90 «Продажи», субсчет «Выручка»:- субсчет 90-1-1 «Выручка от деятельности, облагаемой налогами в соответствии с ОСНО»;- субсчет 90-1-2 «Выручка от деятельности, переведенной на уплату ЕНВД».Таким образом, при исчислении налога на прибыль исключить «вмененную» выручку не составит особого труда.

Что касается расходов, если они могут быть прямо отнесены к тому или иному виду деятельности, их следует распределять непосредственно по этим видам деятельности. В таком случае к затратам, уменьшающим налоговую базу по налогу на прибыль, будут относиться затраты, которые связаны с видом деятельности, который облагается этим налогом в общем порядке (см. Постановление ФАС ВВО от 20.06.

2012 по делу N А11-4682/2011).В случае невозможности разделения расходов (относятся к обоим видам деятельности) они определяются пропорционально доле доходов организации от деятельности, подпадающей под уплату ЕНВД, в общем доходе организации по всем видам деятельности.Значит, по расходам организации следует также открыть соответствующие субсчета.

Например, к счету 44 «Расходы на продажу»:- субсчет 44-1 «Расходы на продажу в деятельности, облагаемой налогами в соответствии с ОСНО»;- субсчет 44-2 «Расходы на продажу в деятельности, переведенной на уплату ЕНВД»;- субсчет 44-3 «Общие расходы на продажу».Методику распределения показателей по субсчетам целесообразно отдельно прописать в учетной политике.

[su_quote]

Например, указать, что для распределения начисленной оплаты труда и соответствующих налогов штат сотрудников разделен на занятых в одном или другом виде деятельности. Кроме того, в штате есть персонал, работу которого нельзя непосредственно отнести ни к одному виду деятельности. Расходы на заработную плату таких сотрудников рассчитываются пропорционально размеру выручки, полученной от каждого вида деятельности, в общей сумме выручки от обоих видов деятельности.На практике могут возникнуть ситуации, аналогичные той, которую рассматривал АС УО в Постановлении от 01.09.2015 N Ф09-5567/15 по делу N А07-22024/2014 . Налогоплательщик осуществлял деятельность по общей системе налогообложения (оптовая торговля) и деятельность, облагаемую ЕНВД (розничная торговля, оказание услуг общественного питания, оказание услуг по передаче во временное владение и (или) пользование торговых мест (сдача имущества в аренду)).———————————

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/17207

Раздельный учет при совмещении УСН и ЕНВД

Юридическим лицам и ИП разрешено использовать несколько спецрежимов одновременно, если деятельность ведется в разных направлениях.

При совмещении УСН с ЕНВД у предпринимателей возникает обязательство по разделению всех учетных операций по принадлежности их к сегменту работы на конкретном налоговом режиме.

Для обеих систем налогообложения характерна процедура исчисления и с последующей уплатой единого налога, но объекты налогообложения различаются.

Как организовать систему ведения раздельного учета

Ведение раздельного учета лицами, совмещающими несколько спецрежимов, обусловлено такими факторами:

- необходимостью обособленного выведения по разным направлениям деятельности базы налогообложения;

- несовпадением методики расчета налогооблагаемой суммы – по УСН налоговая ставка применяется к доходу или разнице между доходами и расходами, а при ЕНВД налог рассчитывается с привязкой к вмененному доходу без учета фактических показателей результатов работы;

- по УСН надо ежеквартально отслеживать накопленную с начала года сумму доходных поступлений, чтобы не нарушить установленные законодательством лимиты.

ОБРАТИТЕ ВНИМАНИЕ! Разделение учетных операций позволяет отделить доходы и расходы, из которых формируется налоговая база по УСН, от результатов деятельности, относящихся к сфере влияния ЕНВД.

Для удобства бухгалтера в рабочий план счетов вписываются дополнительные субсчета, позволяющие на этапе отражения данных первичной документации сразу осуществлять классификацию всех операций по принадлежности к разным видам деятельности фирмы.

Методика распределения расходов между системами налогообложения напрямую зависит от избранного признака налоговой базы по УСН.

Если упрощенка применяется по принципу «доходы минус расходы», издержки должны быть распределены по видам деятельности пропорционально полученному объему доходов.

Этапы создания системы раздельного учета

При формировании эффективной системы учета с разделением всех операций по режимам налогообложения рекомендуется придерживаться такого алгоритма действий:

- Разработка методической базы по учету.

- Внедрение новой методики учета в существующую схему отражения данных в бухгалтерских регистрах.

- Фиксация способа учета во внутренних нормативных актах.

На первом этапе систематизируются все типы производимых расходных операций, издержки классифицируются по типам налогообложения. Категория общих затрат должна быть распределена по отдельной методике, которая утверждена распоряжением руководителя или учетной политикой.

В учетной политике рекомендуется прописать такие положения:

- констатация факта ведения бухгалтерского учета в полном объеме;

- приведение структуры и содержания рабочего плана счетов с учетом детализированных расшифровок и аналитических субсчетов;

- указания на используемое программное обеспечение;

- упоминание, что предприятие применяет УСН и ЕНВД одновременно с перечислением видов деятельности, относящихся к каждой спецрежимной системе налогообложения;

- информация о выполнении условия раздельного учета;

- перечень общих для обоих спецрежимов расходов, методика их распределения;

- набор первичных бухгалтерских документов и сводных регистров, используемых в процессе раздельного учета.

Законодательно порядок разделения учета не регламентирован. Принцип распределения хозяйственных операций и правила его реализации разрабатываются субъектами предпринимательства самостоятельно. Доходные поступления надо делить на две категории: получаемые от видов деятельности, облагаемых единым налогом на УСН, и поступления от направлений работы, облагаемых налогами по правилам ЕВНД.

Затратных групп выделяют три:

- связанные с деятельностью на УСН;

- издержки, понесенные в рамках работ, облагаемых ЕНВД;

- общие затраты, не имеющие признаков, по которым можно однозначно отнести суммы к одному из видов деятельности предприятия.

Процедура пропорционального распределения общих расходов закреплена нормами п. 8 ст. 346.18 НК РФ. Объем затрат привязывается к доле доходов, относящейся к определенному режиму налогообложения. Расчет доли доходных поступлений ведется по формуле:

- Доходы от деятельности на УСН / Сумма всех доходов за расчетный интервал.

- Доходы от деятельности по ЕНВД / Сумма всех доходов.

Источник: https://assistentus.ru/buhuchet/razdelnyj-pri-sovmeshchenii-usn-i-envd/

Раздельный учет при ЕНВД и УСН: пример методики, подтверждающие документы, ведение

Законодательство допускает применение компанией одновременно нескольких льготных режимов налогообложения. Например, ЕНВД и УСН. Но, так как в этих режимах база налогообложения определяется по-разному, возникает необходимость в раздельном учете.

Основные сведения

Проблема заключается в том, что размер налога при каждом режиме налогообложения рассчитывается по особой схеме:

- ЕНВД – один налог, заменяющий три (НДС, НДФЛ, на имущество). Его величина устанавливается в зависимости от рода деятельности.

- УСН так же подразумевает замену нескольких налогов на один и упрощенный бухгалтерский учет. Рассчитывается он для разных случаев как 6% от дохода за год, или 15% от дохода за вычетом расхода.

Данное видео расскажет, как вести раздельный учет ЕНВД и УСН:

Понятие и суть

У компании необходимость работы в нескольких режимах налогообложения может возникнуть в случае:

- Если у нее несколько видов деятельности, разительно отличных один от другого, и применение разных систем налогообложения экономически обосновано в каждом случае.

- Компания на УСН осваивает новые виды деятельности, которые попадают под ЕНВД.

- Часть бизнеса компании на ЕНВД выходит за рамки применения данного режима налогообложения.

Риски

И тогда у фирмы возникают риски:

- Неправильного расчета суммы налога одного или обоих режимов.

- Наложения штрафных санкций со стороны ФНС.

- Ошибочного расчета подоходного налога для своих сотрудников.

Для избегания подобных ошибок Налоговый кодекс предписывает ведение раздельного учета. Он ведется для:

- Доходов.

- Расходов.

- Подоходного налога и страховых выплат.

Преимущества и недостатки

Наиболее отчетливо преимущества раздельного учета проявляются на предприятиях малого и среднего бизнеса:

- Компания с момента своего основания может работать на налоговых спецрежимах, не ограничивая свою сферу деятельности.

- Появляется возможность выбора экономного налогового режима не только для всего бизнеса, но и по отдельным направлениям.

- Возможность выбора интересной для фирмы сферы деятельности без оглядки на то, под какой из налоговых режимов она попадает.

Но имеются и недостатки:

- Более сложное ведение учета и сопряженное с этим увеличение документооборота.

- Постоянный риск ошибиться в распределении первичных документов между ЕНВД и УСН при их приходе.

Нормативное регулирование

Применение раздельного учета компаниями, работающих одновременно на ЕНВД и УСН регулируется Налоговым кодексом. А именно 346-ой статьей. В ней описывается:

- Необходимость внедрения раздельного учета в данной ситуации.

- Особенности налогообложения на УСН.

- Порядок начисления ЕНВД.

Про примеры методики раздельного учета при совмещении ЕНВД и УСН, документы его подтверждающие и особенности ведения учета читайте ниже.

Учет зарплаты по бухгалтерии при совмещении УСН и ЕНВД описан в этом видеоролике:

Произведение раздельного учета при ЕНВД и УСН

При совмещении компанией ЕНВД и УСН раздельный учет доходов несколько отличается от учета расходов.

Доходы

Работа на УСН подразумевает, что все доходы компании заносятся в книгу учета. При ЕНВД такого не требуется. Поэтому компании, совмещающий эти налоговые спецрежимы необходимо завести специальный помесячный реестр в виде таблицы, в которой должно быть указано:

- В первом столбце: номер и дата первичного приходного документа от УСН.

- Во втором – сумма прихода по этому документу.

- В третьем столбце: номер и дата первичного приходного документа от ЕНВД.

- В четвертом – сумма прихода по этому документу.

- В конце месяца производится итоговый подсчет по второму и четвертому столбцу.

Порядок распределения прихода между спецрежимами происходит таким образом:

- Самый простой вариант раздельного учета доходов происходит, если выручка от УСН идет на расчетный счет, а ЕНВД через кассу, или наоборот.

- Если весь приход идет через кассу, то выручка пробивается по разным секциям, а программировать кассовый аппарат надо таким образом, чтобы отчет с погашением формировался по отделам.

- При работе компании только через расчетный счет, то надо ввести отдельную нумерацию выставляемых счетов для УСН и для ЕНВД и по номеру счета в платежке можно разделить доходы.

Далее рассмотрим раздельный учет расходов при УСН и ЕНВД.

Расходы

При раздельном учете можно выделить две группы расходов:

- Отдельные расходы, относящиеся к части бизнеса на УСН и части бизнеса на ЕНВД и с их раздельным учетом все ясно.

- Общие расходы, относящиеся одновременно к обоим спецрежимам, которые при этом виде учета надо делить.

Это может быть:

- Арендная плата.

- Оплата электричества.

- Коммунальные услуги.

- Другие подобные траты.

Правила раздельного учета расходов следующие:

- Общие расходы на ЕНВД и УСН делятся пропорционально соответствующих доходов.

- Это происходит следующим образом: суммируются все доходы, рассчитывается процентное содержание в них доходов от УСН деятельности и работы на ЕНДВ, затем каждая сумма расходов делится в таком же процентном соотношении.

- Для этого надо просуммировать фактические доходы по каждому виду деятельности. Для УСН их можно взять в книге учета доходов или в реестре учета раздельного дохода, для ЕНВД – только в реестре.

- Так как учет расходов в каждом из льготных режимов свой, учитывать траты раздельно надо помесячно. Следовательно, и доходы для расчета надо брать за месяц.

Для фиксации раздельного учета можно завести отдельный реестр, в котором указывать:

- Дата и номер расходного документа.

- Сумма расхода.

- Процентные доли УСН и ЕНВД.

- Величина расхода, отнесенная на каждый из режимов.

Страховые взносы

При раздельном учете все страховые взносы необходимо разносить по режимам налогообложения, потому что эти выплаты имеют особенности:

- При УСН «доходы за вычетом расходов» эти выплаты идут на затраты.

- При УСН от дохода и ЕНВД они учитываются при определении величины налога.

Поэтому раздельный учет страховых выплат необходим, и он организуется следующим образом: в бухгалтерских счетах по расчету оплаты труда (70) и расчету по соцстраху (69) открываются субсчета с разделением сотрудников по видам деятельности:

- Только облагаемыми ЕНВД.

- Только облагаемыми УСН.

- Облагаемыми и тем и другим налогами.

При третьем варианте взносы делятся, как и расходы, то есть пропорционально доходам. Советуем также разобраться с раздельным учетом на ЕНВД и ОСНО.

Основы ведения раздельного учета при УСН и ЕНВД в 1С 8,2 и 8,3 рассмотрены в этом видео:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/envd/razdelnyj-uchet-s-usn.html

Раздельный учет при ЕНВД и ОСНО — как вести, у индивидуального предпринимателя (ИП)

Если компания осуществляет несколько видов деятельности, что облагаются ЕНВД и ОСНО, возникают трудности при ведении учета.

Каким образом стоит разделить операции между разными системами, как отражать их в бухгалтерском учете?

Что нужно знать ↑

ЕНВД – специальный режим, ОСНО – общая система. В законодательстве четко прописаны правила использования таких режимов в отдельности. Но можно ли совместить их?

Какими нормативными актами стоит руководствоваться при этом?

ЕНВД – режим налогообложения, который используется для отдельных видов деятельности. Представляет собой единый налог с вмененного дохода, который может применять как юридическое, так и физическое лицо, если будут соблюдены условия и система действует в регионе.

Переход осуществляется добровольно. Вмененщикам не нужно перечислять в бюджет налог на имущество, на прибыль, на добавленную стоимость.

Эти платежи заменяются одним – единым налогом. Расчет сумм осуществляется не с фактически полученной прибыли, а с предполагаемой.

Обязательные условия для использования режима:

| Фирма должна вести деятельность | Что есть в перечне ст. 346.26 п. 2 НК |

| На предприятии должно работать | Не больше 100 человек |

| Учредительская часть должна составлять | Не больше 25% |

| Организация не относится к категории | Крупнейших плательщиков налога |

Если компания прекратила вести налогооблагаемую вмененным налогом деятельность или утратила право на использование спецрежима, нарушив один их обязательных критериев, она переходит на ОСНО по умолчанию.

ОСНО – это общая система налогообложения, работая на которой плательщик налога должен вести бухучет в полном объеме, а также перечислять ряд налогов:

- на имущество;

- НДС (0, 10, 18%);

- ЕСН;

- НДФЛ (9, 13%);

- на прибыль (20%);

- страховые взносы на работников (30%);

- другие налоги.

Переход на такую систему осуществляется в том случае, если компания не ведет деятельности, что облагается ЕНВД, а также не имеет права применять другие спецрежимы.

О применении ОСНО необходимо уведомить налоговые структуры в течение 5 дней с начала того года, в котором планируется осуществлять переход.

Недостатком использования общей системы является большое количество отчетов, необходимость вести бухучет и перечисление больших сумм налога. Но есть и плюсы:

- не существует ограничений по применению ОСНО;

- поскольку фирмы платят НДС, не возникнет трудностей при сотрудничестве с крупными компаниями;

- не установлены ограничения по выручке, площадям, кол-ву сотрудников, стоимости ОС;

- нет необходимости платить суммы налога, если организация получила в налоговом периоде убыток.

Возможно ли совмещение?

| Система | Юрлица | Физлица (предприниматели) |

Источник: http://buhonline24.ru/sistema-nalogooblozhenija/envd/razdelnyj-uchet-pri-osno-i-envd.html