Уточнение РСВ 1 в 2016 году, Современный предприниматель

После того, как расчет по форме РСВ-1 уже сдан, могут обнаружиться ошибки или искажение информации в сданном отчете. В таком случае неверную отчетность нужно уточнить. Когда и как это нужно сделать, мы расскажем в нашей статье.

Несмотря на то, что с 1 января 2017 года страховые взносы, в том числе и в ПФР, перешли под контроль налоговиков, уточненные расчеты РСВ-1 за 2016 год и более ранние периоды нужно по-прежнему сдавать в свое отделение Пенсионного фонда. Рассмотрим, какими могут быть причины уточнения РСВ-1 в 2016 году:

- Если в сданном расчете страхователем обнаружены ошибки, или неполное (недостоверное) отражение данных, которые повлекли занижение страховых взносов, подлежащих перечислению.

Это может случиться, например, если при расчете страховых взносов не были учтены какие-либо выплаты работнику – премии, сверхлимитные суточные и т.п. Меньшая облагаемая сумма может быть указана в расчете и в связи с технической ошибкой или опечаткой.

- Если обнаружилось, что в текущем квартале необходимо сделать перерасчет по страховым взносам за прошлые периоды, но к занижению суммы взносов это не приведет.

Такая ситуация бывает, когда сотрудник уходит в отпуск &авансом&, а по его окончании решает уволиться — отпускные уплачены ему излишне, значит он их должен вернуть, а сумма страховых взносов пересчитывается задним числом уже без учета этих отпускных либо, когда уже уволенному сотруднику по ошибке начислили зарплату и соответствующие страховые взносы. Также в РСВ-1 может быть допущена ошибка, не отразившаяся на сумме страховых взносов, но исказившая другие сведения расчета.

Подавая уточненный РСВ-1, на титульном листе необходимо указать код, соответствующий причине, по которой он сдается. Эти коды указаны в пп. 5.1 п. 5 Порядка заполнения расчета РСВ-1 и означают они следующее:

&1& — расчет подается в связи с уточнением показателей в части уплаты &пенсионных& взносов;

&2& — расчет подается для уточнения показателей по начислению страховых &пенсионных& взносов;

&3& — расчет подается с уточнениями в части взносов на ОМС, или иных показателей, не связанных со сведениями персучета.

При занижении суммы страховых взносов сдать &уточненку& нужно обязательно. Это необходимо сделать за тот период, в котором были допущены ошибки.

Исправленную форму РСВ-1 заполняют на бланке, действовавшем именно в уточняемом периоде.

Кроме того, сдавая уточненный расчет, нужно уплатить возникшую при этом недоимку и пени, в этом случае страхователь не будет привлечен к ответственности за неуплату взносов.

Также ошибки прошлых периодов можно исправить, не подавая уточненный отчет, а учесть их при подготовке текущего РСВ-1.

В феврале 2017 года отчет РСВ-1 будет сдаваться страхователями в последний раз, и те, кто не успел сдать уточненный расчет за предыдущие периоды до 1 января 2017 года, может сделать соответствующую корректировку в расчете за 2016 год, что соответствует разъяснениям ПФР в письме от 25.06.2014 № НП-30-26/7951.

Источник: https://calypsocompany.ru/nalogi-i-vznosy/utochnenie-rsv-1-v-2016-godu-sovremennyj-predprinimatel

Уточненный расчет по страховым взносам — Контур.Бухгалтерия

Уточненный расчет по страховым взносам подается, когда в первичной форме отчета были допущены ошибки. Исправления в подобных отчетах делаются по определенным правилам, по каким — расскажем в этой статье.

Уточненный расчет по страховым взносам. Правила представления

Организации и ИП при обнаружении ошибок в первичном РСВ должны сделать корректировку и подать уточненный отчет по правилам ст. 81 НК РФ. Если корректируются данные за 2017 год, отчет представляется в налоговую службу, если за 2016 год и предшествующие ему периоды — в Пенсионный фонд.

Корректирующий расчет нужно сдавать по форме, которая применялась в момент представления первичного отчета (п. 1.2 Порядка заполнения РСВ, утв. ФНС РФ Приказом от 10.10.2016 г. № ММВ-7-11/551@ — Порядок): за 2017 год РСВ уточняется на бланке КНД 1151111, за 2016 год и раньше делаются корректировки РСВ-1 ПФР.

Также необходимо представить уточненный РСВ, если сделан перерасчет базы за предшествующий период в сторону уменьшения. Сумма перерасчета в текущем периоде не отражается, потому что с октября 2017 года отчет с отрицательными суммами считается не соответствующим формату.

Заполнение уточненного расчета

Уточненный РСВ отличается от первичного тем, что в определенных полях делается отметка о корректировке.

В первичном расчете на титульном листе номер корректировки ставится «0», а подача уточненки отражается порядковым номером измененного отчета — 1,2,3 и т.д.

Например, номер корректирующего РСВ «1» значит, что изменение делается первый раз. Аналогично заполняется строка 010 третьего раздела отчета.

Уточняющий расчет заполняется с учетом следующих положений:

- заполняются все листы РСВ, которые были представлены в первичном отчете, кроме раздела 3, с учетом изменений;

- данные о персонифицированном учете (раздел 3) заполняются только на физлиц, по которым корректируются данные;

- указываются только новые показатели (не суммы, на которые уменьшились или увеличились данные первичного отчета, а новые).

Исправление ошибок третьего раздела

Если ошибки в первичном РСВ не связаны с перерасчетом базы по взносам, то сдать уточненный расчет нужно с учетом ситуации. Неправильно указаны анкетные данные застрахованного лица. Ошибки в ФИО и СНИЛС корректируются так:

- В поле «Номер корректировки» раздела 3 ставится порядковый номер уточнения, в строках ФИО и СНИЛС (подраздел 3.1) отражаются данные из первичного РСВ, в подраздел 3.2 вписывается «двойка» в строки 160-180 и «нуль» в 190–300.

- Одновременно на это же застрахованное физлицо заполняется еще один третий раздел с корректирующим номером «0», в подраздел 3.1 вписываются правильные ФИО и СНИЛС, в подраздел 3.2 — суммы.

Ошибки в следующих полях подраздела 3.1 корректируются в обычном порядке: ИНН, дата рождения физлица, гражданство, пол, код вида документа, удостоверяющего личность, его реквизиты, признак застрахованного лица ОПС, ОМС и ОСС.

Исправления в указанных полях делаются путем включения в корректирующий расчет раздела 3 с правильными данными и актуальными показателями подраздела 3.2 — номер корректировки, кроме «0», но тот же порядковый номер, что и в первичном РСВ.

В расчете указан лишний сотрудник. В этом случае уточненка включает раздел 3, в котором указаны сведения о лишних физлицах. В этом разделе: корректирующий номер отличный от «0», в подразделе 3.2 проставляются «нули». Одновременно корректируются данные раздела 1.

Сотрудника не включили в расчет. В данной ситуации корректировка содержит раздел 3 с информацией о не включенных физлицах с нулевым номером корректировки (первичные сведения). Если необходимо, уточняются данные раздела 1.

Сроки представления корректировок

Первичный расчет по страховым взносам страхователи сдают в ФНС по 30 число месяца, следующего за 1-м кв-м, полугодием, 9-ю мес. и годом (п. 7 ст. 431 НК РФ). Если подать корректировку до 30 числа, она считается поданной в день сдачи уточняющего РСВ (п. 2 ст. 81 НК РФ).

Подача корректировки, в которой увеличены страховые взносы к уплате, освобождает страхователя от ответственности, если отчет подан до того, как налоговый орган узнал о занижении сумм взносов или назначил выездную проверку за период уточнения. До сдачи измененного отчета страхователь должен уплатить долг по страховым взносам и пеню (п. 3, 4 ст. 81 НК РФ).

Если ФНС обнаружила ошибки в разделе 3 первичного РСВ или нашла несоответствие сводной суммы взносов и взносов по застрахованным лицам, отчет нужно пересдать в конкретные сроки.

При отправлении уведомления о необходимости корректировки расчета в электронном виде срок подачи отчета 5 рабочих дней со дня отправления уведомления, при направлении его на бумаге — 10 рабочих дней. Отчет с указанными ошибками считается не представленным.

Чтобы избежать 5%-го штрафа за каждый просроченный месяц, плательщик должен соблюсти сроки подачи корректировок.

Источник: https://www.b-kontur.ru/enquiry/458-utochnennyy-raschet-po-strahovym-vznosam

Корр рсв 2016 г по акту проверки пример заполнения

Во первых, чтобы программа правильно считала налоги и взносы, в июле 2016 года были созданы документы «Начисление зарплаты» с отрицательными суммами. Эти документы полностью повторяли требуемые отмены документы, только дата документа стояла «29/07/2016» и суммы были со знаком «минус».

Документ «Начисления налогов с ФОТ» за июль месяц выдал много проводок с отрицательными суммами. Не волнуйтесь, это правильно. Далее закрываем июль, август, сентябрь и приступаем к заполнению РСВ-1 за третий квартал. Теперь мы знаем, как это делать. Будет легче. Создаем исходный раздел 6.

Данные по июлю и итоги за квартал программа заполнит неправильно, заполняем в ручную. Далее создаем дополнительный раздел 6 для первого квартала 2016 года. И вносим корректирующие сведения по сотрудникам. В поле «В т.ч. доначислено» суммы будут с минусом.

Создаем раздел 6 для корректировки второго квартала.

В текущем отчетном периоде необходимо:- сформировать на «чужой» страховой номер отменяющую форму СЗВ-6-1(2) (ОТМН-форма), указав правильные ФИО того человека, чей страховой номер был ошибочно использован при сдаче прошедшего отчета;- сформировать КОРР-форму на этого работника, указав все его правильные данные: и стаж, и страховые взносы.Форма описи АДВ-6-2 должна быть сформирована согласно п.

1.3.В нижней части описи, «Сведения о корректирующих (отменяющих) сведениях», в графах «Доначислено…» и «Доуплачено…» одинаковые значения сумм взносовпо ОТМН-формам будут указаны со знаком минус (-),а по КОРР-формам со знаком плюс «+»,поэтому итоговые суммы этой части описи будут равны нулю «0». 5. Корректировка сумм страховых взносов 5.1 КОРР- формы формируются в соответствии с разделом 1.

Prednalog.ru

В подразделе 6.2 раздела 6 должно быть указано:в поле «Календарный год» — показатель «2017»;в поле «Отчетный период (код)» — показатель «3» (1 квартал).

Онлайн журнал для бухгалтера

В этом случае в отчётную кампанию за текущий отчетный периоднеобходимо сформировать ИСХД — форму за тот прошедший период на одного этого забытого работника, с указанием только стажа, без сумм страховых взносов.Присвоить этой пачке новый следующий номер по порядку.

Эта пачка представляется без описи АДВ-6-2 и будет достыкована к отчету (форма РСВ-1) за тот отчетный период, в котором забыли подать сведения на этого работника. 3.

2 При формировании комплекта ИСХД – форм за текущий отчетный периоднеобходимо сформировать и представить в новой отдельной пачке КОРР-форму на этого забытого работника, указав уже все правильные данные: и стаж, и страховые взносы.

Эта КОРР-форма заменит собой ИСХД-форму, которая была представлена только со стажем.При этом опись АДВ-6-2 за текущий отчётный период должна быть сформирована общая, согласно п.1.3.

Пример заполнения формы рсв-1 с корректирующим разделом 6

Важно

Источник: http://law-uradres.ru/korr-rsv-2016-g-po-aktu-proverki-primer-zapolneniya/

Уточненный расчет рсв 1 за 2016 год в 2018 году

К числу последних с 2017 года приравниваются страховые взносы, процесс исчисления которых отражает отчет РСВ. Распространение на взносы положений НК РФ привело к тому, что к ним стала применяться ст.

81 этого нормативного акта, регулирующая вопросы внесения изменений в налоговую отчетность. Указанная статья делит возникающие в отчетах ошибки на обязывающие к подаче уточненки и на не требующие этого. Во втором случае за налогоплательщиком остается право исправить отчетность.

Кроме того, ст. 81 НК РФ рассматривает те ситуации, при которых сдача обязательного к подаче корректирующего отчета либо вообще не приводит к негативным для подателя последствиям, либо вынуждает к уплате пеней, но не штрафа. И большая роль в этом отведена фактору времени.

Возможность уточнения РСВ без негативных последствий помимо ст. 81 НК РФ регулирует еще и п. 7 ст.

Prednalog.ru

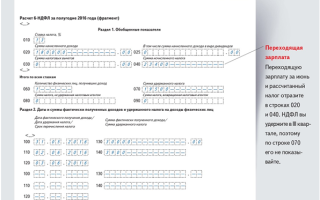

Как сделать корректировку РСВ-1 и сдать уточненку в ПФР? На основании постановления Правления ПФР от 16.01.2014 № 2п ООО «Ромашка» в 1 квартале 2017 года обязан представить уточненный расчет по форме РСВ-1.

Титульный лист заполняем так:в поле «Отчетный период (код)» — показатель «0»;в поле «Календарный год» — показатель «2016»;в поле «Номер уточнения» — порядковый номер уточнения (001 (если изменения делается впервые), 002 – изменение повторное и т.д.

);в поле «Причина уточнения» — показатель «2».

Сумму доначислений в ПФР (2000 рублей) отражаем в строке 120 раздела 1 и в соответствующих строках раздела 4 формы РСВ-1. В подразделе 6.2 раздела 6 должно быть указано:в поле «Календарный год» — показатель «2017»;в поле «Отчетный период (код)» — показатель «3» (1 квартал).

Корректировка рсв 1 за 2018 год в 2018

ВниманиеИменно поэтому с представлением корректирующего отчета (в т. ч. корректирующего отчета РСВ за 1 квартал 2018 года) при обнаружении в исходном варианте отчетности ошибок, требующих обязательного исправления, лучше не затягивать.

Ситуации, избавляющие от санкций при уточненке Вообще никаких последствий не будет иметь уточненная отчетность, сдаваемая:

- в ситуации, не обязывающей к ее сдаче, т.

е. когда допущенные ошибки не приводят к занижению сумм, начисляемых в отчете к уплате (п. 1 ст.

81 НК РФ);

Но иногда эти 11 месяцев не такие уж и отработанные.

< … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Важно

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

Причины уточнения рсв-1 в 2016 году

Корректировка рсв за 1 квартал 2018 года

Например, если:

- сотрудник, уволенный и не числившийся в штате в отчетном периоде, восстановлен на работе по суду (как следствие — нужно отразить в расчете факт его нахождения в штате как застрахованного лица в отчетном периоде);

- выплаты, на которые в отчетном периоде были начислены взносы, сторнированы (например, если работник, выйдя в отпуск, заболел, а вернувшись, принес работодателю больничный — вследствие чего отпускные нужно сторнировать, а дни отдыха — перенести).

Расчет должен быть откорректирован в предусмотренные законом сроки. Если этого не будет сделано, то в отношении плательщика могут быть применены санкции со стороны ФНС.

Несоблюдение сроков сдачи корректировки: правовые последствия Корректировка единого расчета должна быть сдана не позднее наступления крайнего срока сдачи расчета — 30-го числа месяца за отчетным периодом (п. 7 ст.

- Когда нужно исправить персональные данные о сотруднике (как вариант, по запросу ФНС).

- В этом случае подразделы 3.1 и 3.2 раздела 3 на сотрудников с ошибочными персональными данными требуется составить в 2 экземплярах (письмо ФНС России от 28.06.2017 № БС-4-11/[email protected]). В первом экземпляре в подразделе 3.1 дублируется все, что было в первичном по сотрудникам, сведения о которых были указаны неверно. При этом в полях 190–300 в подразделе 3.2 проставляются нули в суммовых показателях. Во втором экземпляре заполняются подразделы 3.1 и 3.2 без ошибок — по данным сотрудникам. По сотрудникам, в персданных которых нет ошибок, раздел 3 предоставлять не нужно. Остальные листы расчета, как и в первом сценарии, должны быть точным дубликатом тех, что присутствовали в первичном документе (не считая титульного листа — с номером корректировки).

При этом если страхователь обязан был представить уточненку, он будет освобожден от ответственности за неуплату страховых взносов в том случае, если до представлении уточненного Расчета он уплатил недостающую сумму страховых взносов и пени (ч. 4 ст. 17 Федерального закона от 24.07.2009 № 212-ФЗ). При этом важно, чтобы уточненка была представлена до момента, когда страхователь узнал об обнаружении органом ПФР этой ошибки или о назначении выездной проверки взносов.

Не будет санкций, если налог и пени уплачены и уточненка подана после проведения выездной проверки, которая ошибок в РСВ-1 не обнаружила.

Корректирующий отчет в пфр рсв 1 в 2018 году за 2016 год штраф

А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты. < … Неявка на работу – не всегда прогул Работник заболел, но не предупредил об этом работодателя и не выходит на связь.

Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями? < … Главная → Бухгалтерские консультации → РСВ-1 Актуально на: 15 декабря 2016 г.

Источник: http://2440453.ru/utochnennyj-raschet-rsv-1-za-2016-god-v-2018-godu/

Подача отменяющей рсв за 2016 год

Например, облагая страховыми взносами начисленную работникам заработную плату в виде оклада, работодатель не учел в Расчете начисленные премиальные выплаты.

Ко второй группе можно отнести случай, когда при заполнении Расчета выплаты одного месяца из последних трех неверно отражены вместе с выплатами другого месяца, т. е. страховые взносы начислены верно, но при заполнении Расчета была допущена техническая ошибка.

Как уточнить РСВ-1? Если страхователь допустил ошибки, которые не приводят к занижению суммы страховых взносов, обязанности представлять уточненный Расчет законодательство не содержит. Однако страхователь может по своему усмотрению такую уточненку сдать.

Если же в результате допущенных ошибок сумма страховых взносов оказалась заниженной, сдать уточенный РСВ-1 страхователь обязан. Сдается РСВ-1 по той форме, которая действовала в уточняемом периоде (ч. 5 ст.

И по строке для каждого корректируемого месяца 2016 года. Эти данные переписывать неоткуда. Переходим в раздел 2.1.

Автозаполнение и авторасчет нам здесь уже не помогут. Программа не может понять такие корректировки. Поэтому в левом верхнем углу ставим галочку «Отключить авторасчет вычисляемых ячеек».

Его заполнение нам поможет отчет за полугодие 2016 года, положим его рядом. Далее в тексте нам часто придется на него ссылаться, поэтому будем называть его ОзП (Отчет за Полугодие).

Важно

Строка 200, в графе 3 должна быть сумма такая же как в ОзП, увеличенная на суммы в графах 4, 5 и 6. Строка 203. Превышение предельных сумм было во втором квартале, но в третьем, после уменьшения, превышения не стало.

Онлайн журнал для бухгалтера

См. «Срок сдачи РСВ-1 за 2016 год». Способ сдачи РСВ-1 за 2016 год Срок сдачи РСВ-1 на бумаге не позднее 15 февраля 2017 года РСВ-1 в электронном виде не позднее 20 февраля 2017 года РСВ-1 за 4 квартал 2016 года сдавайте в подразделение ПФР, а в не ИФНС.

Налоговики не примут отчетность, касающуюся периодов до 2017 года.

См. «Куда сдавать РСВ-1 за 2016 год: в ПФР или в налоговую?» Заполнение РСВ-1 за 4 квартал 2016 года: примеры Форма РСВ-1 ПФР включает в себя титульный лист и шесть самостоятельных разделов.

Причины уточнения рсв-1 в 2016 году

Раздел 4 представляется в составе РСВ-1 за 4 квартал 2016 года только в некоторых случаях, а именно:

- подразделением ПФР доначислены страховые взносы по актам камеральных или выездных проверок, по которым в 4 квартале 2016 года вступили в силу решения о привлечении (об отказе в привлечении) к ответственности, а также если ПФР выявил излишне начисленные суммы взносов.

- организация или ИП самостоятельно обнаружили занижение страховых взносов в предыдущих периодах (как за 4 квартал 2016 года года, так и за прошлые периоды);

- организация самостоятельно корректирует базу для начисления страховых взносов предыдущих периодов на основании данных бухучета, которые не признаются ошибкой.

Раздел 5: студенты В составе расчета РСВ-1 за 4 квартал 2016 года раздел 5 заполняют организации и ИП, выплачивающие доходы студентам, которые работали в студенческих отрядах.

Как правильно заполнить расчет страховых взносов за 2016 год

Внимание

Источник: http://strahovanie58.ru/podacha-otmenyayushhej-rsv-za-2016-god/

Как теперь исправлять ошибки в РСВ-1

| Отчетный период | Cрок подачи первичного расчета на бумажном носителе | Cрок подачи первичного расчета в электронном виде в 2016 | Cрок подачи уточненного расчета в электронном виде |

| I квартал | не позднее 15 мая | не позднее 20 мая | до 1 июля |

| Полугодие | не позднее 15 августа | не позднее 22 августа | до 1 октября |

| 9 месяцев | не позднее 15 ноября | не позднее 21 ноября | до 1 января 2017 года |

| Год | не позднее 15 февраля | не позднее 20 февраля 2017 года | до 1 апреля 2017 года |

На титульном листе уточненного расчета в поле «Номер корректировки» надо обозначить номер корректировки. Например, 001, если вы подаете первую уточнёнку за данный период, 002 — в случае повторного исправления и т.д. Также необходимо заполнить разделы 1 и 2. В них приведите верные сведения с учетом того, что суммы начисленных взносов будут больше, чем в исходном РСВ-1.

В поле «Причина уточнения» выбирается значение «1» в случае уточнения показателей, касающихся уплаты страховых взносов на ОПС (в том числе по дополнительным тарифам) (например, арифметическая ошибка при исчислении взносов, неверная уплата из-за ошибки при заполнении платежного поручения на перечисление взносов).

В поле «Причина уточнения» выбирается значение «2» в случае уточнения сумм начисленных страховых взносов на ОПС (в том числе по дополнительным тарифам). Такое же значение причины уточнения устанавливается, если необходимо корректировать и начисленные и уплаченные взносы в ПФР.

Кроме того, корректировка РСВ-1 проводится в разделе 6, который нужно заполнить в отношении тех работников, с выплат которым начислили меньше положенного (п. 33 Порядка). В подразделе 6.3 надо поставить отметку в поле «исходная», то есть, как будто, сведения подаются впервые.

А также обозначить отчетный период (код) в одноименном поле — тот, за который исправляете сведения. В подразделе 6.4 приведите верные сведения о суммах выплат и начисленных взносов. А если компания недоплатила еще и взносы по дополнительным тарифам, то в аналогичном порядке надо заполнить подраздел 6.7 формы РСВ-1. В подразделе 6.5 покажите верную сумму начисленных взносов.

Корректировка РСВ-1 не требует заполнения подраздела 6.6 (п. 41 Порядка).

Помимо этого, уточненный расчет необходимо дополнить разделами 6 по сотрудникам, в отношении которых не было совершено ошибок. Сведения по таким работникам переносятся из раздела 6 первичного расчета в раздел 6 уточненного расчета без изменений.

Отметим также, что при внесении уточнений в сведения персучета может измениться количество разделов 6 расчета (например, за счет появления новых разделов 6 с типом корректировки «исходная» на сотрудников, про которых «забыли» при составлении первичного расчета). Соответственно, может измениться и количество пачек, в которых содержатся персонифицированные сведения. Данные по переформированным пачкам нужно отразить в подразделе 2.5.1. уточненного расчета.

Вариант 2. Если ошибки в расчете обнаружены и исправляются после наступления срока сдачи РСВ-1 за следующий отчетный период

Если компания нашла ошибку в РСВ-1 прошлого периода уже когда наступил срок сдачи отчета за следующий отчетный период, важно поспешить с уплатой недоимки и пеней, чтобы не было штрафа, а затем составить уточненный расчет без раздела 6. Подавать «уточненку» нужно по форме, действовавшей в том периоде, за который выявлены ошибки.

Сами индивидуальные сведения можно исправить в отчете за текущий период, даже если ошибки обнаружены за прошлые годы. Таким образом, совместно с исходными сведениями за текущий период будут подаваться корректирующие сведения за прошлые периоды.

Именно такой порядок исправления отчетности рекомендуют в ПФР (письмо от 25 июня 2014 г. № НП-30-26/7951). Если плательщику нужно полностью отменить ранее представленные сведения о работнике, то применяется тип корректировки «отменяющая».

Такое возможно если, например, выплата была ошибочно начислена уволенному работнику.

В исходном отчете РСВ-1 за текущий период необходимо заполнить строку 120 в разделе 1 и раздел 4. В разделе 1 вы покажете только сумму недоимки или переплаты. А в разделе 4 надо уже обозначить, к какому месяцу и году относятся эти суммы, а также привести основание для исправления. Каждое из них теперь обозначается одной из четырех цифр (раньше было три):

1 – недоимку или переплату обнаружил ПФР на камералке;

2 – недоимку или переплату обнаружил ПФР на выездной проверке;

3 – компания сама нашла ошибку и доначислила взносы;

4 – компания переcчитала взносы, но не ошибочно. Речь, к примеру, о запоздавших больничных и пересчете в связи с оплатой авансом отпуска, после которого работник увольняется.

Раздел 4 заполнять не надо, если из-за ошибки компания подает уточненный расчет. Такое правило появилось в пункте 24 Порядка в новой редакции.

Аналогичные поправки появились для раздела 4, где теперь отражаются не только доначисленные суммы, но и любой перерасчет начисленных взносов. Причем как в меньшую, так и в большую сторону.

Если ошибки в РСВ-1 касаются занижения взносов в ФФОМС

Уточненный расчет по форме РСВ-1 ПФР в этом случае подается только с разделами 1 и 2. Индивидуальные сведения (раздел 6) заполнять не нужно, поскольку ошибка не затрагивает данные персонифицированного учета. В поле «Причина уточнения» ставится значение «3».

Источник: http://www.CompService.spb.ru/novosti-dlya-buxgaltera/kak-teper-ispravlyat-oshibki-v-rsv-1/

Пример заполнения формы РСВ-1 с корректирующим разделом 6

(1С Бухгалтерия 2.0.65.48)

Внимание ! При заполнении формы РСВ-1 за 4 квартал 2016 года указывается код ОКВЭД редакции 2

Рассмотрим экстремальную ситуацию.

При подготовке отчета за первый квартал 2016 года выяснилось, что требуется корректировка по всем кварталам 2015 года

Приступаем.

Сначала все как обычно. Создаем новый отчет. Автоматически заполняем исходный раздел 6 данными за первый квартал.

А теперь дальше. Создаем еще один раздел 6. Отмечаем, что это «Сведения корректирующие», и «Корр. период 1 квартал 2015 года».

В список застрахованных лиц вносим всех, чьи данные должны быть откорректированы. Заполняем данные помесячно по каждому сотруднику, не забываем заполнить поле «В т.ч. доначислено», где мы должны указать разницу между начисленным ранее и новым значением. Если сумма уменьшилась, поле будет со знаком минус.

Далее создаем еще один раздел 6 для 2 квартала 2015 года. И так же его заполняем необходимыми данными.

Потом для 3 и 4 квартала.

Часть работы сделано. Передохнули. И продолжили.

Нажимаем «Показать все разделы». И приступаем заполнять эту форму.

Для начала переходим в раздел 4.

Здесь для каждого корректируемого месяца должна быть заполнена отдельная строка. Причем суммы в графах 6, 7 и 14 могут быть со знаком «минус», если налогооблагаемые суммы уменьшились. Будьте точны, итоговые суммы будут перенесены в раздел 1 строки 120 и 121.

Проверяем данные отчета. Его можно отправлять.

Второй квартал проходит спокойно

Никаких дополнительных разделов 6 создавать не надо. Не забудьте только в разделе 4 повторить все данные, которые вы заполняли при подготовке отчета за первый квартал. Поглядеть на раздел 2.1 нам еще понадобится.

Наступает третий квартал. И вот тут выясняется, что многие начисления сделанные в первом и втором квартале требуется отменить

Во первых, чтобы программа правильно считала налоги и взносы, в июле 2016 года были созданы документы «Начисление зарплаты» с отрицательными суммами. Эти документы полностью повторяли требуемые отмены документы, только дата документа стояла «29/07/2016» и суммы были со знаком «минус».

Документ «Начисления налогов с ФОТ» за июль месяц выдал много проводок с отрицательными суммами. Не волнуйтесь, это правильно. Далее закрываем июль, август, сентябрь и приступаем к заполнению РСВ-1 за третий квартал.

Теперь мы знаем, как это делать. Будет легче.

Создаем исходный раздел 6.

Данные по июлю и итоги за квартал программа заполнит неправильно, заполняем в ручную.

Далее создаем дополнительный раздел 6 для первого квартала 2016 года.

И вносим корректирующие сведения по сотрудникам. В поле «В т.ч. доначислено» суммы будут с минусом.

Создаем раздел 6 для корректировки второго квартала.

Здесь все сделано, жмем «Показать все разделы».

Переходим в раздел 4.

Здесь должны быть созданы строки для каждого корректируемого месяца 2015 года (переписываем из предыдущего квартала). И по строке для каждого корректируемого месяца 2016 года. Эти данные переписывать неоткуда.

Переходим в раздел 2.1.

Автозаполнение и авторасчет нам здесь уже не помогут. Программа не может понять такие корректировки. Поэтому в левом верхнем углу ставим галочку «Отключить авторасчет вычисляемых ячеек».

Его заполнение нам поможет отчет за полугодие 2016 года, положим его рядом. Далее в тексте нам часто придется на него ссылаться, поэтому будем называть его ОзП (Отчет за Полугодие).

Строка 200, в графе 3 должна быть сумма такая же как в ОзП, увеличенная на суммы в графах 4, 5 и 6.

Строка 203. Превышение предельных сумм было во втором квартале, но в третьем, после уменьшения, превышения не стало. Поэтому в графе 3 должна стоять сумма как в ОзП. Графы 4 – 6 пустые.

Строка 204. Графа 3 = с. 200 – с.203. Графы 4 – 6 такие же суммы как в строке 200.

Строка 205. Это суммы налога, рассчитанного с суммы в строке 204. Графа в графу.

Строка 206. Это сумма налога, рассчитанного с суммы в строке 203.

Строки 207 проблем не должно быть, количество у нас было всегда одинаково.

В строке 208, даже если в 3 квартале превышения не было, но так как мы указываем корректирующие данные за второй квартал (где было превышение), ставим цифру 3.

Строки 210 – 215 заполняются по тем же правилам.

Переходим в раздел 1.

В с.100 такая же сумма как в ОзП. Остаток не изменился.

Строка 110 равна сумме строк 205 и 206 раздела 2.1. Строки 111 -113 от туда же.

В строках 120 и 121 должны стоять итоговые данные из раздела 4.

В строке 130 складываем суммы из строк 100, 110 и 120.

В следующих строках заносим уплаты и вычисляем остатки.

Проверяем. Выгружаем. Отсылаем. Отчет готов.

Источник: http://www.bucom.ru/stat_i/primer_zapolneniya_formy_rsv-1_s_korrektiruyuwim_razdelom_6_1s_buhgalteriya_2_0/

РСВ-1 за 3 квартал 2016 года: порядок заполнения

Сдать в фонд квартальную РСВ-1 компаниям надо к середине ноября. Чтобы легче было разобраться в отчете, смотрите порядок заполнения РСВ-1 за 3 квартал 2016 года с образцами.

Форма РСВ-1, которая понадобится для отчета за 3 квартал 2016 года, утверждена постановлением Правления ПФР от 16.01.2014 № 2п. В нее включают данные о начисленных и уплаченных пенсионных взносах, взносах на медстрахование, а также сведения персучета.

Форма РСВ-1 состоит из титульного листа и разделов 1-6 с подразделами. Разберем построчно, как их заполнять и на что обратить особое внимание.

Титульный лист формы РСВ-1

Номер уточнения. Если отчет РСВ-1 сдается в первый раз (исходная форма), то в левом верхнем поле «Номер уточнения» указывается «000». Если отчет корректирующий — указываются порядковый номер уточненного расчета (первый — «001», второй — «002» и т.д.).

Отчетный период РСВ-1 за 3 квартал 2016 года — «9». Календарный год — «2016».

Причина уточнения. В поле «Причина уточнения» указывают код причины сдачи уточненки:

- «1» — уточнение данных, касающихся уплаты страховых взносов на обязательное пенсионное страхование (в т. ч.по дополнительным тарифам);

- «2» — уточнение, если менялись суммы начисленных страховых взносов на обязательное пенсионное страхование;

- «3» — уточнение страховых взносов на обязательное медстрахование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным.

Далее на титульном листе РСВ-1 за 3 квартал 2016 года указываются:

- название организации/подразделения;

- ИНН;

- код по ОКВЭД;

- КПП;

- номер контактного телефона;

- количество застрахованных лиц;

- среднесписочная численность.

Ставим даты, подписи.

Раздел 1 формы РСВ-1

Раздел 1 формы РСВ-1 содержит сведения о начисленных и уплаченных страховых взносах.

В разделе надо отдельно выделять пенсионные взносы, начисленные и уплаченные за 2010-2013 годы с разбивкой на страховую и накопительную части (графы 4 и 5).

Пенсионные взносы за периоды с 2014 года надо показать в графе 3.

Медвзносы, а также взносы в ПФР по дополнительным тарифам показывают в отдельных графах (графы 6, 7 и 8).

Раздел 2 формы РСВ-1

В разделе 2 отражают суммы начисленных вознаграждений и страховых взносов. Раздел 2 включает в себя подразделы:

- 2.1 «Расчет страховых взносов по тарифу» — заполняют все страхователи;

- 2.2 «Расчет страховых взносов по дополнительному тарифу…» — заполняется, если есть сотрудники, занятые на вредных производствах;

- 2.3 «Расчет страховых взносов по дополнительному тарифу…» — заполняется, если есть сотрудники, занятые на тяжелых производствах.

Подразделы 2.2 и 2.3 заполняют компании, которые в 2016 году уплачивают взносы по дополнительным (фиксированным) тарифам 9 % или 6 %. Если в течение 9 месяцев 2016 года страховые взносы начислялись более чем по одному тарифу, то раздел 2 заполняется столько раз, сколько тарифов применялось.

Подраздел 2.1

В подразделе 2.1 раздела 2 РСВ-1 есть строки, где приводят данные по расчету взносов на обязательное пенсионное страхование. В подразделе 2.1 РСВ-1 за 3 квартал 2016 года отразите суммы взносов, начисленных по обычным тарифам.

Если в 3 квартале 2016 года страховые взносы начислялись только по одному тарифу, подраздел 2.1 надо заполнить один раз. А если по разным тарифам, подраздел 2.1 заполняется по каждому тарифу отдельно.

Подраздел 2.1 состоит из двух блоков данных — о выплатах в рамках пенсионного и медицинского страхования.

- «На обязательное пенсионное страхование» — строки 200-208.

- «На обязательное медицинское страхование» — строки 210-215.

В каждой строке четыре графы:

- графа 3 — показатели за расчетный период — с начала 2016 года;

- графа 4 — показатели за июль 2016 года ;

- графа 5 — показатели за август 2016 года;

- графа 6 — показатели за сентябрь 2016 года.

Подраздел 2.2

Подраздел 2.2 раздела 1 формы РСВ-1 — это данные о суммах вознаграждений и взносов по доптарифам сотрудников, имеющих право на досрочную пенсию и заняты во вредных производствах.

Подраздел 2.2 заполняют страхователи, которые не проводили спецоценку условий труда и аттестацию рабочих мест или проводили только на отдельных рабочих местах. Во втором случае подраздел 2.2 нужно заполнять в отношении сотрудников, занятых на рабочих местах, на которых не проводилась спецоценка или аттестация.

Кроме того, подраздел 2.2 надо заполнить по рабочим местам, прошедшим аттестацию, по результатам которой условия труда на этих рабочих местах признаны оптимальными или допустимыми.

Подраздел 2.3

Подраздел 2.3 — сведения о суммах вознаграждений и взносах по доптарифам тех сотрудников, которые имеют право на досрочную пенсию и работают в тяжелых условиях (водители автобусов, троллейбусов, трамваев; рабочие локомотивных бригад и др.).

Так же, как в случае с подразделом 2.2, подраздел 2.3 заполняют работодатели, которые не проводили спецоценку и аттестацию рабочих мест, или проводили их только на отдельных рабочих местах.

Если в компании сотрудники работают во вредных или опасных условиях труда и имеют право на досрочную пенсию, надо платить пенсионные взносы по дополнительным тарифам. Перечень таких работников есть в списках 1-2, утвержденных постановлением Кабинета Министров СССР от 26.01.1991 № 10.

Подраздел 2.4

В подразделе 2.4 надо указать страховые взносы по доптарифам в зависимости от класса условий труда (4-й класс — опасные условия труда; 3-й класс — вредные условия труда). Класс определяют по результатам или спецоценки или аттестации рабочих мест, проведенной менее 5 лет назад.

Подраздел 2.5

Подраздел 2.5 — сведния по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц.

Раздел 3 формы РСВ-1

Раздел 3 заполняют страхователи, которые имеют право применять пониженные тарифы взносов. Это организации, занятые в сфере информационных технологий, а также некоммерческие организации на УСН в определенных видах деятельности (например, занятые социальным обслуживанием населения, НИОКР, образованием и здравоохранением).

Раздел 4 формы РСВ-1

Раздел 4 РСВ-1 за 3 квартал 2016 года страхователи представляют, если ПФР провел проверку организации и в итоге:

- доначислены взносы за предыдущие периоды;

- отражены доначисления в актах выездной или камеральной проверки;

- вступило в силу решение о доначислениях.

Раздел 5 формы РСВ-1

Раздел 5 РСВ-1 заполняют страхователи, выплачивающие доходы студентам, которые работали в студотрядах. Эти выплаты не облагаются страховыми взносами в ПФР (п. 1 ч. 3 ст. 9 Закона № 212-ФЗ), если:

- студент учится в учреждении высшего или среднего профессионального образования;

- форма обучения — очная;

- студотряд включен в федеральный или региональный реестр;

- со студентом заключен трудовой или гражданско-правовой договор.

Эту льготу страхователь должен подтвердить справкой студента, с которым упомянутый договор заключен, — о членстве в студотряде; справкой упомянутого студента из учебного заведения — о форме его обучения.

Раздел 6 формы РСВ-1

В разделе 6 расчета РСВ-1 за 1 квартал 2016 года указывают сведения о сумме выплат и страховом стаже работников организации. Этот раздел заполняют на каждого работника. Здесь приводят его ФИО, СНИЛС, сумму выплат, начисленных в его пользу и данные о сумме начисленных страховых взносов.

Источник: https://www.gazeta-unp.ru/articles/51477-qqq-16-m9-rsv-1-za-3-kvartal-2016-goda-poryadok-zapolneniya