Как рассчитать земельный налог?

Каждый гражданин РФ обязан периодически уплачивать законодательно установленные налоги и сборы. Эта обязанность установлена ст.57 Конституции РФ.

Налоги и сборы – основная статья дохода государства, поэтому их взимание помогает обеспечивать финансирование нужд и задач страны.

Нормы закона

Налоги и сборы – законодательно установленные платежи в государственный бюджет.

Обратимся к законодательству РФ для первоначального рассмотрения понятия земельного налога:

- Об этом налоге нам говорит Налоговый кодекс РФ, в частности, глава 31.

- Налоговые ставки определяются местными властями самостоятельно, в пределах, установленных главой 31 НК РФ.

- Объектом налогообложения считаются земельные участки, которые расположены в рамках муниципального образования (ч.1 ст.389 НК РФ).

- В ч.2 ст.389 приводится перечень объектов, не облагаемых земельным налогом. Это земли, выведенные из оборота, ограниченной оборотоспособности, земли в составе лесного фонда, земли, занятые водными объектами водного фонда, земли под многоквартирным домом.

Таким образом, земельный налог – налог, устанавливаемый муниципальными органами власти, которым облагаются земельные участки, находящиеся на территории данного муниципального образования.

Плательщики

Понятие плательщиков земельного налога (например, на дачу) дается в п.1 ст.388 НК РФ. Это физические и юридические лица, которые обладают правом собственности, бессрочного пользования, пожизненного владения участком.

Размер земельного налога находится в зависимости от объективных показателей.

Это размер налоговой ставки, кадастровая стоимость участка и льготы.

Кроме того, субъекты вольны устанавливают свою ставку, но не выше законодательно установленной.

Второй параметр, влияющий на размер – кадастровая стоимость участка.

Раз в 5 лет государство оценивает стоимость земли – это и является кадастровой стоимости.

Последний параметр – льготы, которые могут быть положены определенным категориям граждан-налогоплательщикам.

Льготы

Для некоторых групп граждан и юридических лиц законодательно определен ряд льгот. Каждая категория в свою очередь делится на налоги федерального и местного уровня.

Федеральные льготы

Граждане и общины, относящиеся к коренным народам Сибири, Севера и Дальнего Востока полностью освобождаются от выплаты налога на землю при условии, что земельные участки, имеющиеся у них в пользовании, эксплуатируются для промыслов, обеспечения традиционности хозяйственного и жизненного уклада.

Стоит отметить, что индивидуальные предприниматели (ИП) приравниваются к физ.лицам и порядок уплаты налога ИП ничем не отличается от уплаты налога физическим лицом.

Местные льготы

Как уже отмечалось выше, налог на землю (например, на гараж) отчасти определяется муниципальными госорганами, поэтому муниципалитеты вправе устанавливать местные льготы для определенных категорий налогоплательщиков.

Для получения информации об этих льготах следует обратиться в представительные госорганы муниципального образования.

Для юридических лиц

Федеральные льготы для юр.лиц представляют из себя изъятые из объектов налогообложения определенные группы земельных участков.

В их перечень входят:

- участки, выведенные из оборота;

- участки, ограниченной оборотоспособности;

- участки с размещенными на них заповедниками, заказниками;

- участки земли с объектами водного фонда РФ;

- участки земли, входящие в лесной фонд РФ.

Для физических лиц

Согласно Налоговому кодексу, некоторые группы граждан имеют право уменьшить налоговую базу на 10 000 руб.

Ниже приводится перечень таких групп:

- герои СССР, Герои Российской Федерации, полные кавалеры Ордена Славы;

- граждане, которые перенесли лучевую болезнь;

- инвалиды с детства, инвалиды III группы либо I и II групп, но при этом получившие инвалидность до 01.01.04г.;

- инвалиды и ветераны Великой Отечественной войны, участники боевых действий;

- граждане, участвующие в ликвидации аварии на ЧАЭС;

- граждане, принимавшие участие в испытаниях ядерного оружия.

Как рассчитать земельный налог в 2018 году?

Теперь следует выяснить основные правила и нормы расчета налога на землю за год, а также по каким формулам его можно вычислить.

Порядок исчисления

Наконец мы подобрались к главному вопросу статьи: как рассчитать земельный налог в 2018 г.

Стоит обозначить, что налоговый период составляет один год, то есть земельный налог подлежит уплате ежегодно.

Налоговая база

С 2016 г. расчет суммы налога на землю производится с учетом кадастровой стоимости земельного участка.

Ранее, до 2016, земельный налог рассчитывался через балансовую стоимость участка, что было заметно менее обременительно для владельцев.

Данные о кадастровой стоимости земли возможно отыскать на вебсайте Росреестра.

Процентная ставка

Кроме налоговой базы, на величину земельного налога влияет и процентная ставка.

Она определяется муниципальными госорганами и не может быть больше 0,3% и 1,5% в зависимости от того, к какой категории относится земля.

Налоговая ставка в три десятых процента служит для расчета налога на землю:

- отнесенных к землям сельхозназначения;

- занятых жилым фондом и объектами коммунальных систем жилищного комплекса либо полученных для жилого строительства;

- приобретенных для ведения подсобного хозяйства(прим.– в СНТ, являющееся юр.лицом, приходится платить налог на землю с участков в размере 0,3%);

- ограниченных в обороте, а также представленных для оборонительных целей, обеспечения безопасности и таможенных нужд;

- иные участки земли, не подпадающие под этот список, облагаются налогом со ставкой в 1,5%.

Базовая формула

Базовая формула расчета налога на землю для физ.лиц выглядит таким образом:

S = (КСт – Л) * P, где

- S – общая сумма налога;

- КСт – кадастровая стоимость земли;

- Л – льготы, равные 10000р., если они предусмотрены;

- P – процентная ставка, равная максимальному значению в 0,3% для физ.лиц.

Базовая формула расчета налога для юридических лиц аналогична формуле для физ.лиц, за исключением вычета 10 000р. льгот и процентной ставки в 0,3%, которая для юридических лиц составляет 1,5%.

Это обусловлено тем, что во владении юридических лиц могут находиться любые земельные участки, а во владении физических лиц лишь те, ставка для которых установлена в 0,3%.

Итого, формула для юридических лиц имеет вид:

S = КСт * P, где

- S – общая сумма налога;

- КСт – кадастровая стоимость земельного участка;

- P – процентная ставка, равная максимальному значению в 1,5% для юр.лиц.

Кто определяет сумму?

Сумму налога юридические лица определяют самостоятельно, физические лица получают готовые расписки из ФНС.

Расчет на примере

Проведем расчет земельного налога на нескольких примерах.

Для юридических лиц

ООО «Роза» владеет земельным участком в Московской области, приобретенным для строительства швейной фабрики. Кадастровая стоимость участка – 67 700 567 руб. Налоговая ставка в Московской области для данного типа земельных участков – 1,5%.

Расчет налога будет таковым: 67 700 567*1,5 = 1 015 508,505

Для физических лиц

Цена на земельный участок в 260 кв.м составляет 2,3 млн.руб. Налоговая ставка — 0,2%.

Налог на землю рассчитывается так: 2 300 000*0,2/100=4 600 руб.

По кадастровой стоимости

Стоимость территории составляет 1 млн.руб. От данной денежной величины требуется вычислить 0,3%, что является ставкой по сбору: 1 000 000*0,3=3 300 руб.

Эту сумму и надо выплачивать ежегодно.

В москве

Гражданин Д. владеет земельным участком в Москве, который был приобретен им для жилищного строительства. Кадастровая стоимость участка оценивается в 8 567 089 рублей. Гражданин Д. – инвалид 1 группы, инвалидность получил в 2003 году.

Налоговая ставка по Москве для данного типа земельных участков – 0,1%.

Расчет налога будет таковым: (8 567 089 – 10 000) *0,1 = 25 671,267.

Итого – 25 671,267 р. – сумма, подлежащая уплате гражданином Д.

Авансовые платежи

Авансовые платежи – сумма, которая ежеквартально отчисляется в местный бюджет юридическими лицами (п.6 ст.396 НК РФ).

Налоговый расчет авансовых платежей по налогу на землю рассчитывают по итогам каждого из первых 3-ех кварталов текущего года. Потом на основании общей суммы авансов на протяжении года высчитывают итоговый платеж.

Из ст.396 НК РФ возможно вывести общую формулу расчета квартального авансового платежа:

A=КСт*P*1/4, где

- КСт – кадастровая стоимость земельного участка;

- P – процентная ставка

За неполный месяц

П.7 ст.396 НК РФ дает ответ на вопрос о расчете, если предприятие владело землей неполный квартал.

Смотрят на два обстоятельства — дата регистрации собственности на участок и дата прекращения владения:

- регистрация до пятнадцатого числа – месяц считают;

- регистрация после пятнадцатого числа – месяц не считают;

- прекращение владения до пятнадцатого числа – месяц не считают;

- прекращение владения после пятнадцатого числа – месяц считают.

Итого, чтобы посчитать платеж за неполный период, берется формула и результат умножается на количество месяцев владения землей, разделенное на три.

Способы и сроки уплаты налога

Органы муниципалитета путем принятия нормативных актов устанавливают конкретные сроки уплаты авансовых платежей. Юр.лица самостоятельно рассчитывают сумму выплат.

В конце налогового периода уплачивается оставшаяся неуплаченной после авансовых платежей сумма налога.

Для юридических лиц:

- Сроки выплаты – с 1 февраля года, который следует за отчетным, до даты, определенной местными актами.

- Способ выплаты – перечисление средств через банк с помощью платежного поручения.

ИП и физ.лица выплачивают налог на основании уведомлений, полученных из органов ФНС.

Налог уплачивается разными способами, будь то через терминал, будь то через мобильное приложение ФНС или другими способами. Таким образом, процедура для физических лиц гораздо проще, чем для юридических.

В 2018 году, например, в Москве, физ.лица обязаны заплатить налог до 01.12.17 г.

Ответственность за неуплату

Неуплата земельного налога считается нарушением, за которую предусмотрена ответственность.

В РФ – это пени, наложение штрафных санкций в размере 20% за несоблюдение сроков выплаты налога в размере 40%.

Как рассчитать пени?

Пени можно рассчитать, умножив сумму долга на число дней просрочки и на одну трехсотую ставки рефинансирования.

Нюансы

В заключение к данной статье стоит отметить несколько нюансов, связанных с земельным налогом. Это наиболее часто встречающиеся вопросы налогоплательщиков.

Нужен ли перерасчет при изменении кадастровой стоимости?

Налог за год, в течение которого изменилась кадастровая стоимость, не изменяется. Однако уже в следующем году налог будет рассчитан по-новому.

Если кадастровая стоимость отсутствует

Существует такой показатель как нормативная цена земли, которая рассчитывается исполнительными госорганами власти субъектов России. Эта цена рассчитывается исходя из зон, областей, административных районов.

Тем самым, в данном случае аналог кадастровой стоимости – нормативная цена.

Если налоговое уведомление так и не пришло

Неполучение уведомления не освобождает от ответственности за просрочку. Поэтому если уведомление не пришло, обратитесь в налоговый орган.

Теперь вам известно, как можно рассчитать налог на землю. Если знать налоговую ставку и стоимость участка, то это сделать будет очень просто. Также не забывайте вносить оплату во время, чтобы избежать неприятных последствий.

Источник: http://buhdzen.ru/nalogi/zemelnyj-nalog/raschet/

Особенности расчета земельного налога после изменения кадастровой стоимости участка

Земельный налог, который выплачивается всеми собственниками земельных участков, рассчитывается на основании двух основных показателей — налоговой ставки и базы. В качестве последнего показателя используется кадастровая стоимость того земельного надела, который является объектом налогообложения.

Однако эта величина не является постоянной и на протяжении определенного периода времени может изменяться.

Расчет налога в этом случае будет происходить с определенными особенностями, которые и будут рассмотрены далее в статье.

В каких случаях кадастровая стоимость может измениться?

Прежде всего, стоит определиться с тем, что именно представляет собой кадастровая стоимость земли.

В частности, в качестве подтверждающей данную стоимость документации может выступать:

- кадастровый паспорт (этот документ выдавался ранее, однако если его данные действительны, то он может быть использован и в современных условиях);

- выписка из ЕГРП (документ, который пришел на смену предыдущему и с 2017 года выдается из Единого государственного реестра прав).

При установлении кадастровой стоимости в отношении конкретного участка на этот показатель оказывают влияние следующие факторы:

Поскольку данных факторов довольно много, в случае изменения какого-либо из них или же по другим причинам может быть изменена и кадастровая стоимость, причем как в сторону понижения, так и в сторону увеличения.

Основные причины изменения данной характеристики участка

Изменение категории земли (перевод ее из одной категории в другую)

От этого показателя напрямую зависит кадастровая стоимость (для каждой категории она существенно отличается и рассчитывается на основании установленных законодательно показателей). Аналогичная ситуация возможна и с изменением вида разрешенного использования участка.

Совершение ошибок при проведении кадастровых работ инженером

В частности, ошибки инженера могут быть связаны с неправильно установленными границами (в результате чего будет совсем другая площадь) или же с неправильными расчетами самой стоимости, после чего неправильные данные будут занесены в кадастр.

Установление судом рыночной стоимости земли и ее внесение в кадастр

Данная ситуация возможна, если собственник подал в суд иск с целью оспорить кадастровую стоимость, установленную ранее. В ходе этого проводится еще одна, независимая оценка земли, в результате чего данный показатель чаще всего снижается.

Изменение площади земли

Этот показатель напрямую влияет на стоимость (чем больше площадь, тем дороже стоит участок). Площадь может быть скорректирована по различным причинам: изменение или уточнение границ, объединение нескольких участков или разделение одного на два и более и т. д.

Каждый из этих факторов может влиять на кадастровую стоимость как в сторону ее увеличения, так и в сторону уменьшения.

Особенности уплаты земельного налога после изменений

Действия плательщика после изменения кадастровой стоимости и порядок расчета суммы платежа зависят от того, по каким именно причинами произошли данные перемены. В частности, возможны следующие варианты действий:

Применять новую величину для расчета налога можно сразу же в том году, когда она была установлена

В большинстве случаев этот вариант используется, когда данный показатель был уменьшен, причем по причине исправления кадастровых ошибок или вступившего в силу решения суда с измененной стоимостью.

При этом в отдельных случаях снизить налог к уплате можно не только за тот год, когда стоимость была пересмотрена, но и за несколько предыдущих периодов (но не более чем за три).

Применение новых данных распространяется только на тот налоговый период, который следует за отчетным

То есть, если стоимость изменилась в 2016 году, то использовать ее для расчетов можно будет лишь при вычислении налога за 2017 год. Что касается 2016 года, то за него плата будет считаться еще по старому показателю.

В частности, данный вариант распространяется на ситуации, когда изменения произошло по следующим причинам:

- перевод земли в другую категорию;

- изменение вида разрешенного использования;

- пересчет площади земельного участка.

Источник: http://zakonguru.com/nedvizhimost/zemelnyj/nalogi/stoimost-i-raschet/pri-izmenenii-kadastrovoj-stoimosti.html

Земельный налог для физических лиц

Треть бюджета нашего государства формируется за счет налоговых платежей и земельный налог составляет немалую долю этих отчислений. Уплата налога на землю является обязанностью каждого гражданина и регулируется 31 Главой Налогового Кодекса РФ.

Несмотря на то, что текст указанного закона содержит исчерпывающую информацию о расчете и уплате земельного налога, не каждый способен понять сухой язык юридических терминов. Поэтому в этой статье мы постараемся изложить его суть в более доступной форме, насколько это возможно, разумеется. Итак, приступим.

Кто обязан платить земельный налог?

В соответствии со ст. 389 НК РФ налогоплательщиками признаются граждане, владеющие земельными участками, расположенными в пределах субъектов РФ, на территории которых введен земельный налог.

К плательщикам также относятся лица, имеющие право бессрочного пользования земельным участком либо право пожизненного наследуемого владения.

Налог на землю не предусмотрен для:

- Ограниченных в обороте в соответствии с законодательством Российской Федерации земельных участков, которые заняты музеями-заповедниками, археологическими памятниками, а также другими особо ценными объектами российской и мировой культуры.

- Земель, принадлежащих лесному фонду.

- Участков, ограниченных в обороте и занятых государственными водными объектами.

- Общих земельных участков в составе многоквартирного дома.

Также налоговый кодекс освобождает от уплаты налога граждан, владеющих землей на праве безвозмездного пользования или по договору аренды.

В отношении земельных участков, принадлежащих инвестиционным фондам, налогоплательщиками признаются управляющие компании, уплачивающие налог за счет имущества этих же фондов.

Определение налоговой базы

Величина земельного налога рассчитывается как процент от кадастровой стоимости земельного участка по состоянию на 1 января текущего налогового периода. Налоговая база для физических лиц определяется территориальной ИФНС на основе сведений о кадастровой стоимости, предоставленных органами, осуществляющими регистрацию недвижимого имущества.

Узнать кадастровую стоимость земельного участка можно на сайте Росреестра или путем письменного запроса в территориальное отделение ведомства. По заявлению налогоплательщика Росреестр обязан предоставить необходимые сведения в течение пяти дней.

Не забывайте что кадастровая стоимость земельного участка определяется не по чьей-то воле, а в соответствии с земельным законодательством РФ.

Поэтому если вы не согласны с оценкой своего имущества, помните о возможности обратиться в Комиссию по рассмотрению споров о результатах определения кадастровой стоимости или же сразу в суд — для физических лиц предварительное обращение в Комиссию не обязательно.

Особенности при определении налоговой базы земельного налога

Нередки случаи когда земельный участок расположен на пограничной территории и является объектом налогообложения сразу в двух регионах. В таких ситуациях налоговая база определяется по каждому субъекту отдельно и рассчитывается как доля от общей кадастровой стоимости.

Правила изменения налоговой базы в связи с переоценкой кадастровой стоимости:

- Если при оценке кадастровой стоимости была допущена ошибка, то перерасчет налоговой базы производится за каждый ошибочно рассчитанный ранее налоговый период.

- В случае корректировки кадастровой стоимости земельного участка по решению комиссии или определению суда, изменения вступают в сил с периода, в котором гражданин обратился за пересмотром кадастровой стоимости.

- В остальных случаях изменение налоговой базы в текущем налоговом периоде не производится и новая кадастровая стоимость участка будет учтена только в следующем году.

Для владельцев общих земельных участков налоговая база распределяется поровну либо пропорционально доле каждого из них в общей долевой собственности.

Ставки налога на землю для физических лиц

Поскольку земельный налог является местным налогом, ставки для его расчета устанавливаются нормативными актами региональных властей с учетом ограничений, предусмотренных на федеральном уровне. Максимально допустимые ставки указаны в следующей таблице:

| 0.3% | Земли, отведенные для сельскохозяйственного производства, а также участки в населенных пунктах, входящие в состав таких зон при условии использования их по прямому назначению |

| Земельные участки, занятые жилыми строениями и объектами коммунального хозяйства, а также территории, запланированные под жилищное строительство | |

| Участки земли, предусмотренные для садоводства, огородничества, животноводства и прочего личного подсобного хозяйства | |

| Территории, используемые в целях обеспечения таможенных нужд, обороны и безопасности Российской Федерации | |

| 1.5% | Прочие объекты налогообложения |

Кроме этого, каждый субъект Российской Федерации имеет право снижать налоговую ставку до 0.1%, а также использовать дифференцированный подход в зависимости от назначения, местоположения и категории земельного участка. Если же величина налоговых ставок на местном уровне не определена, земельный налог рассчитывается по максимальным значениям, указанным в предыдущей таблице.

В ситуациях, когда период владения земельным участком составляет менее одного года, при расчёте налога используется коэффициент, определяемый как отношение числа полных месяцев владения к числу календарных месяцев налогового периода.

Для налога на землю налоговым периодом признается календарный год, а значит, для расчёта коэффициента число полных месяцев владения участком делится на 12.

Льготы по уплате земельного налога

По земельному налогу в нашей стране предусмотрены льготы для определенных категорий граждан. Федеральные льготы действуют на всей территории России, а местные – только в пределах отдельных регионов.

Федеральные льготы

Полное освобождение от земельного налога предусмотрены для физических лиц, принадлежащих к малочисленным народам Севера, Дальнего Востока и Сибири. Также земельным налогом не облагаются территории, используемые общинами указанных народов, в целях сохранения их традиционного образа жизни.

Кроме этого, возможность уменьшить налоговую базу на 10 тыс. рублей предусмотрена для следующих категорий налогоплательщиков:

- Героев России и Советского Союза, кавалеров ордена славы.

- Инвалидов и ветеранов боевых действий, в том числе принимавших участие в Великой Отечественной войне.

- Инвалидов с детства, а также лиц с приобретенной инвалидностью 1 и 2 групп.

- Граждан, получивших радиоактивное облучение во время катастрофы на Чернобыльской АЭС, аварии на производственном объединении «Маяк», а также вследствие ядерных испытаний в Семипалатинске.

- Физических лиц, состоявших в рядах особых подразделений, которые в условиях повышенного риска принимали участие в испытаниях ядерного оружия и ликвидации последствий использования ядерных установок на военных объектах.

- Лиц, получивших лучевую болезнь или инвалидность в результате учений, испытаний или других работ, связанных со всевозможными видами ядерных установок, включая космическую технику и ядерное оружие.

Местные льготы

На региональном уровне льготы по земельному налогу устанавливаются правовыми актами представительных органов муниципальных образований. Этими документами субъекты Российской Федерации регламентируют основания и порядок применения льгот для отдельных категорий граждан.

Например, федеральными законами льготы пенсионерам не предусмотрены, однако местные власти имеют право установить собственный перечень льготников. Поэтому в большинстве регионов существуют льготы для малообеспеченных, пенсионеров и многодетных семей.

Примеры региональных льгот приведены в следующей таблице.

| Московская область | 50-100% | Для малообеспеченных граждан с доходом ниже двукратной величины прожиточного минимума |

| Ленинградская область | Налоговая база уменьшается на сумму, не облагаемую налогом — до 100 000 рублей | Одиноким пенсионерам по возрасту или инвалидности |

| Свердловская область | До 100% | Не работающим пенсионерам |

| Санкт-Петербург | 100% | Для одного земельного участка, расположенного на территории региона, площадью не более 2500 квадратных метров |

| Ростовская область | До 100% | Пенсионерам по возрасту |

Более подробную информацию о льготах в конкретном регионе можно узнать в разделе справочной информации на сайте налоговой службы.

Граждане, попадающие в категорию льготников, должны самостоятельно заявить о своем праве в налоговый орган по месту расположения земельного участка. Порядок и сроки предоставления подтверждающих документов устанавливается нормативными правовыми актами каждого региона, но не позднее 1 февраля следующего за налоговым периодом года.

На практике процесс получения льготы по земельному налогу реализуется посредством подачи заявления в налоговый орган с приложением подтверждающих документов. Актуальную форму заявления по льготам можно скачать по этой ссылке.

Что делать если право на льготу возникает или прекращается в середине года?

В этом случае налог рассчитывается с учетом коэффициента, который определяется путем деления количества полных месяцев отсутствия льготы на общее число месяцев в налоговом периоде.

Налоговое уведомление из ФНС

Уплата земельного налога физическими лицами производится ежегодно на основании налогового уведомления, в котором содержатся сведения об объекте налогообложения, налоговой базе, исчисленной сумме и сроках уплаты налога. Уведомление направляется налоговым органом в адрес плательщика не позднее 30 суток до срока наступления очередного платежа.

Что делать если письмо с уведомлением не пришло в указанные сроки? В таких случаях налоговики рекомендуют получить уведомление лично, обратившись в инспекцию по месту нахождения земельного участка.

Для осуществления оперативной сверки и корректировки данных налогового уведомления, ФНС рекомендует использовать возможности личного кабинета налогоплательщика на официальном сайте службы.

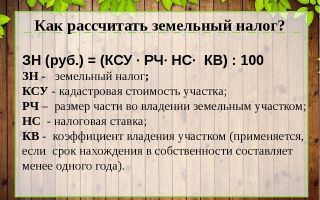

Расчёт размера налога на землю

Сумма налога на землю определяется по итогам календарного года как установленный правовыми актами процент от налоговой базы с соответствующими корректировками.

Земельный налог = Кст x Д x Cт x Кв, где

Кст – кадастровая стоимость земельного участка;

Д – доля собственности;

Ст – налоговая ставка;

Кв – коэффициент владения участком земли.

Отдельно нужно сказать о повышающих коэффициентах, предусмотренных для земельных участков, приобретенных с целью жилищного строительства.

| 2 | В течение 3 лет с момента регистрации прав на земельный участок | Государственная регистрация построенного объекта недвижимости до истечения 3 лет с момента покупки земли |

| 4 | После истечения трехлетнего срока со дня регистрации земельного участка и до момента оформления прав на построенный объект | Возврат налога не предусмотрен |

Другими словами, если объект строительства будет зарегистрирован в течение 3 лет после покупки земли, излишне уплаченный налог будет возмещен или зачтен в счет оплаты будущих периодов.

Пример расчета земельного налога

Ветеран Великой Отечественной войны Григорий Петрович приобрел в собственность половину земельного участка и зарегистрировал его 12 апреля 2016 года. Кадастровая стоимость земельного участка — 12570640 р. Область использования земли ограничена ведением личного подсобного хозяйства и облагается налогом по ставке 0,1%.

Определяем коэффициент владения:

Кв = 9 мес. / 12 мес. = 0,75

Григорий Петрович как ветеран ВОВ имеет право уменьшить налоговую базу на размер льготы — 10000 рублей.

Подставляем имеющиеся данные в формулу расчета налога:

Земельный налог за 2016 год = (12570640 р. x ½ — 10000 р.) x 0,1% x 0,75 = 4706,49 р.

Земельный налог за 2017 год = (12570640 р. x ½ — 10000 р.) x 0,1% = 6275,35 р.

Сроки уплаты налогов

Точные сроки уплаты земельного налога устанавливаются региональными властями, но не позднее 1 декабря следующего за налоговым периодом года.

Крайний срок уплаты налога на землю в 2018 году – это 31 ноября 2018 г.

Оплатить земельный налог можно в любом финансово-кредитном учреждении, но проще всего воспользоваться нашим онлайн-сервисом.

Вопросы и ответы по земельному налогу

1. Как узнать ставку налога конкретно для моего земельного участка?

В первую очередь действующая ставка должна быть указана в налоговом уведомлении. Кроме этого, вы можете воспользоваться специальным онлайн-сервисом на сайте ФНС. Там же можно ознакомиться с документом, устанавливающим порядок расчета и уплаты налога в вашем регионе.

2. Могу ли я досрочно исполнить свои обязанности по уплате земельного налога?

Да, вы можете оплатить налог, не дожидаясь уведомления. Для этого нужно обратиться в территориальное отделение налоговой инспекции по месту расположения земельного участка. С собой необходимо иметь гражданский паспорт и документы, подтверждающие наличие права на землю.

3. Имеют ли право налоговики требовать справку о кадастровой стоимости участка земли?

Нет, не имеют. Налоговая служба не может предъявлять дополнительных требований к налогоплательщику и обязана самостоятельно исчислить сумму налога.

4. Когда прекращается обязанность по уплате налога при отчуждении земельного участка?

Согласно статье 388 НК РФ налог на землю уплачивают физические лица, имеющие земельные участки в собственности, в бессрочном пользовании либо пожизненном наследуемом владении. В соответствии с действующими российскими законами отказ лица от принадлежащего ему земельного участка не приводит к прекращению соответствующего права.

В 1-ом пункте 131-ой статьи ГК РФ прописано, что право собственности на недвижимость, а также его возникновение, ограничение, переход и прекращение подлежит обязательной государственной регистрации.

В качестве официальной даты регистрации подобных прав установлен день внесения соответствующей записи в Единый государственный реестр.

Учитывая вышеизложенное, гражданин остается плательщиком земельного налога до момента перерегистрации права на земельный участок.

5. Какие правоустанавливающие документы служат основанием для признания гражданина плательщиком налога на землю?

Наличие права на земельный участок подтверждается Свидетельством о гос. регистрации. Выдача таких документов производится уполномоченными органами Федеральной регистрационной службы. Если участок зарегистрирован до 31.01.1998 года, лицо признается налогоплательщиком на основании документов, бывших в обращении до обозначенной даты. Переоформлять бумаги старого образца не требуется.

6. Существуют ли какие-либо ограничения по срокам перерасчета земельного налога?

Перерасчет начисленной физическим лицам суммы налога возможен не более чем за 3 налоговых периода, предшествующих моменту направления корректирующего налогового уведомления.

7. Нужно ли делать перерасчет суммы налога за прошлые налоговые периоды в случае исправления технической ошибки, повлекшей за собой изменение кадастровой стоимости участка?

Согласно 1-му пункту 391-ой статьи Налогового кодекса Российской федерации при изменении кадастровой стоимости земли вследствие исправления технических ошибок перерасчет земельного налога осуществляется с периода, в котором была ошибочно определена налоговая база. Следовательно перерасчет за предыдущие налоговые периоды производить нужно.

8. Как начисляются пени за несвоевременную уплату земельного налога?

Порядок начисления пени за неуплату будет зависеть от даты получения налогового уведомления. Если налоговая инспекция направила уведомление в установленные законом сроки (за 30 дней до крайней даты уплаты), а налогоплательщик получил его в эти же сроки, то пени начисляются со дня, следующего за крайней датой уплаты налога.

Если же налоговое уведомление получено плательщиком в более поздние сроки, исключающие возможность своевременного исполнения обязанности, гражданин имеет право уплатить налог в течение месяца со дня получения уведомления, а начисление пеней соответственно начинается по истечении этого срока.

9. Чем грозит неуплата земельного налога?

Согласно российскому законодательству налогоплательщик несет ответственность за неисполнение либо ненадлежащее выполнение своих обязанностей. В соответствии со 122-ой статьей Налогового кодекса Российской Федерации неуплата начисленных налогов и сборов, а также неполная их уплата наказываются штрафом в размере 20% от недоимки.

Источник: https://PoiskNalogov.ru/zemelnyj-nalog.html

Как рассчитать налог на землю? Пример расчета налога на землю для физических и юридических лиц :

Каждый землевладелец (физическое лицо или юридическое) обязан платить налог. Многие граждане и предприятия в нашей стране недовольны этим фактом.

Но, к сожалению или к счастью, государственные законы обсуждению не подлежат. И если существуют налоги, то, чтобы не нарушать закон, их следует оплачивать вовремя в полном объеме.

Как же понять, сколько необходимо внести в бюджет денежных средств за свою землю?

Чтобы знать, как рассчитать налог на землю, и избежать споров с налоговым органом, необходимо уметь правильно применять методы для расчета.

Расчет земельного налога для физического лица

Любой гражданин может проверить, правильно ли начислен налог на землю, так как все показатели, необходимые для исчисления, общедоступны и регламентируются НК РФ. Исключением являются землевладельцы, попадающие под категорию льгот, и регионы, где применяется пониженная ставка налога.

Многие задаются вопросом о том, кто должен вести расчет: сам землевладелец или налоговая по месту нахождения земельного участка. Если считать необходимо самостоятельно, то как это делать? Есть ли определенная форма расчета или какие-либо неизменные коэффициенты? Как считался налог раньше и как это нужно делать сейчас?

Как рассчитать налог на землю физическому лицу? Расчет ведет налоговый орган на основании данных, предоставленных Росреестром. Росреестр передает в налоговую данные о категории участка и о кадастровой стоимости. Она, в свою очередь, зависит от многих факторов: от удаленности от крупных городов, от наличия и качества дорог, от того, насколько развита инфраструктура.

Кадастровая стоимость земельных угодий пересчитывается каждые 5 лет. За это время могут произойти изменения, которые могут повлиять на стоимость земли.

Например, земля в деревне в 200 километрах от крупного города была оценена в определенном размере. Спустя 3 года недалеко от деревни построили базу отдыха, а деревня теперь входит в санаторно-курортную зону.

Прошло 5 лет — снова производится оценка. Из-за того что деревня теперь является частью санаторно-курортной зоны, ее стоимость будет намного выше.

Кадастровая стоимость может увеличиться и из-за асфальтирования дорожного покрытия.

Как рассчитать налог на земли общего пользования? Налог собирается в равных частях с каждого участка.

Кадастровую стоимость любого зарегистрированного участка земли можно без труда узнать онлайн посредством интернета в информационной базе ЕГРН. Если стоимость участка по кадастру изменяется, то обновленная информация сразу меняется на официальном сайте.

Калькулятор налога на землю

Для самостоятельного расчета необходимо знать всего два параметра:

- ставку, по которой будет произведен расчет;

- кадастровую стоимость.

Ставка налога устанавливается федеральными властями, регламентируется налоговым кодексом и может быть уменьшена региональными органами.

Для земель с/х назначения, земель под объекты жилого фонда, земель, которые используются для обороны государства, применяется ставка налога, равная 0,3%. Для расчета налога за остальные земли используют ставку 1,5%.

Калькулятор налога на землю имеется на сайте налоговой. Воспользоваться им сможет практически каждый человек, у которого имеется доступ к сети Интернет.

Формула для расчета налога

Налог на землю рассчитывается по определенным данным, которые установлены законодательством.

Налог на землю = ставка налога х кадастровая стоимость.

Например. Кадастровая стоимость участка под сельскохозяйственные угодья равна 65000 рублей.

Расчет налога: 65000 х 0,3% = 195 руб.

Такая формула подходит для расчета налога землевладельцу, который фактически является единственным собственником участка в течение целого года.

Рассмотрим несколько примеров того, как рассчитать налог на землю. Примеры приведены для того, чтобы можно было наглядно понять, как должен производиться расчет. Их удобно применять в качестве образца при собственном расчете налога на землю.

Пример расчета №1

Земельный участок со стоимостью по кадастру 205 000 рублей, не являющийся участком для сельского хозяйства, участком жилого фонда или обороны, в 2016 году являлся собственностью продавца с января по март (3 месяца). Далее он продал его покупателю. Расчет налога в таком случае выполняется следующим образом:

Для продавца: земельный налог = 205000 х 1,5% / 12 х 3 = 768,75 рублей.

Для покупателя: земельный налог = 205000 х 1,5% / 12 х 9 = 2306,25 рублей.

Пример расчета №2

Некий человек владеет четвертой частью земельного участка, оцененного по кадастру в 90 000 рублей. В таком случае расчет земельного налога необходимо производить по формуле:

Налог на землю = кадастровая стоимость х ставка налога х доля владения.

Налог на землю = 90000 х 1,5 / 100 / 4 = 337,5 рублей.

Пример расчета №3

Один человек вместе со своим братом в сентябре купил участок земли, стоимость которого по кадастру — 150 000 рублей. Налог, который необходимо уплатить каждому брату за год, в котором был приобретен участок, рассчитывается следующим образом:

Налог на землю = кадастровая стоимость х ставка налога х доля владения х срок владения (количество месяцев / 12)

Налог на землю за год = 150000 х 1,5 / 100 х (1/2) х (4/12) = 375 рублей.

В следующем году налог необходимо будет рассчитывать без учета срока владения, так как он будет составлять целый год при условии, что его не продадут.

Если собственник земельного участка имеет льготу, то при расчете налога стоимость земли по кадастру уменьшают на 10 000 рублей. Расчет производится так:

Земельный налог = (кадастровая стоимость — 10000) х ставка налога.

Пример расчета №4

Мужчина имеет в собственности участок (кадастровая стоимость — 60000 рублей) и является ветераном ВОВ, а значит, для него предусмотрена льгота при расчете земельного налога в размере 10000 рублей.

Расчет налога на землю = (60000 — 10000) х 0,3 / 100 = 150 рублей.

Существует особая категория граждан, которая не уплачивает налог на землю. К ним относятся коренные малочисленные народы Дальнего Востока, Севера и Сибири, а также народы Крайнего Севера, для которых земля была и остается источником народных промыслов, культуры, традиций и ежедневного быта.

Правительство может снизить ставку налога до 0,1%, и вводить льготы для категорий граждан, не перечисленных в Налоговом кодексе, что существенно урежет перечисляемый в бюджет земельный налог.

Граждане не обязаны самостоятельно делать расчет земельного налога: за них это делает территориальный налоговый орган. Однако каждый землевладелец должен знать принцип его расчета для проверки. Если он будет с чем-то не согласен, он сможет предоставить свой вариант расчета.

Земельный налог для юридических лиц

Как рассчитать налог на землю юридическому лицу? Юридические лица так же, как и физические, обязаны уплачивать деньги за землю в бюджет, если она имеется в их собственности, или они имеют право бессрочно пользоваться участком.

Кроме тех участков земли, которые:

- юридическое лицо или ИП арендовали;

- находятся во владении организации и заняты МКД;

- являются культурными наследиями государства, но по каким-либо причинам часть их находится во владении организации.

Итак, как рассчитать налог на землю? Необходимо воспользоваться формулой: земельный налог = кадастровая стоимость х ставка налога.

Ставка налога не должна превышать 0,3% для земель сельскохозяйственного назначения, объектов жилого фонда, земель обороны и 1,5% для остальных категорий земель.

Местные власти хоть и имеют право снизить налоговую ставку для отдельных категорий юридических лиц, но стараются это делать в крайних случаях. Дело в том, что разницу между федеральной налоговой ставкой и региональной сниженной ставкой компенсирует местный бюджет.

Расчет налога на землю рассмотрим на примерах.

Пример расчета №1

Стоимость земли по кадастру у юридического лица — 1 024 000 рублей. Налог, который необходимо уплатить за владение землей, считается следующим образом:

Земельный налог = кадастровая стоимость х ставка налога.

Земельный налог = 1 024 000 х 1,5 / 100 = 15 360 рублей.

Пример расчета №2

Организация владеет частью земельного участка на правах долевой собственности (кадастровая стоимость участка составляет 130 000 рублей). Площадь всего участка составляет 3059 кв. метров. Во владении организации — 1027 кв. метров. Доля владения участком организацией составляет 33,57%.

Расчет налога на землю производится следующим образом:

Земельный налог = 130 000 х 1,5 / 100 х 33,57% = 654,62 рубля.

Налог на землю индивидуальными предпринимателями оплачивается один раз в год.

Юридические лица должны оплачивать земельный налог авансовыми платежами.

Пример расчета №3

Кадастровая стоимость земельного участка юридического лица составляет 200 000 рублей. Налог, который необходимо перечислить в бюджет, рассчитывается следующим образом.

Аванс за 1 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 апреля.

Аванс за 2 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 31 июля.

Аванс за 3 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 ноября.

Оплата оставшейся части налога: налог на землю = 200 000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить.

Если вдруг при расчете налога в первом квартале были проведены ошибочные расчеты, которые повлекли за собой снижение или увеличение налога, перечисляемого в бюджет, организация может скорректировать авансовые платежи последним платежом.

Налоговая льгота по налогу на землю

Юридические лица также могут получить льготу при уплате земельного налога.

Льготные условия предоставляются тем, кто осуществляет народные промыслы.

Юридические лица, большая часть работников которых являются инвалидами (от 80%), тоже имеют право на 100% льготу.

Могут не платить земельный налог учреждения уголовной и исправительной системы (следственный изолятор, исправительные колонии).

Льготы юридических лиц по уплате налоговых платежей регламентируются Налоговым кодексом.

Как самому рассчитать налог на землю? Любому владельцу земельных участков периодически необходимо уточнять кадастровую стоимость владения, чтобы избежать спорных вопросов с налоговым органом.

Если стоимость по кадастру земли будет пересчитана и увеличена, а организация будет продолжать оплачивать налог из расчета прежней стоимости, может возникнуть недоимка в бюджет.

Налоговый орган уведомит организацию-плательщика о недоимке и попросит уплатить не только недостающую часть налога, но и пени за несвоевременную оплату.

Как рассчитать налог на землю по кадастровой стоимости? Кадастровая стоимость земельного участка – та переменная часть при расчете налога, которая сегодня вызывает немало споров. Общеустановленного принципа, по которому специалисты оценивали бы землю, нет.

Некоторые собственники считают кадастровую стоимость своей земли необоснованно завышенной, что, в свою очередь, влечет увеличение налога.

Поэтому с применением кадастровой стоимости в качестве основы для определения стоимости земли в суд было отправлено большое количество заявлений с просьбой считать кадастровую стоимость завышенной и просьбой о ее пересчете.

Большая часть заявлений в суд помогла собственникам уменьшить стоимость и, соответственно, налогооблагаемую базу.

Источник: https://www.syl.ru/article/290377/kak-rasschitat-nalog-na-zemlyu-primer-rascheta-naloga-na-zemlyu-dlya-fizicheskih-i-yuridicheskih-lits

Земельный налог при изменении кадастровой стоимости: перерасчет земельного налога, основные формулы для перерасчета

Для расчета земельного налога при изменении кадастровой стоимости нужно обращать внимание на причину корректировки этой стоимости. От нее зависят период, за который производится перерасчет земельного налога, и алгоритм расчета.

Земельный налог рассчитывается исходя из стоимости участка, отраженной в ЕГРН на 1 января года, за который исчисляется налог. В случае изменения кадастровой стоимости для расчета земельного налога важны дата корректировки стоимости и ее основание.

Кто должен платить земельный налог

Порядок расчета и уплаты земельного налога установлены Налоговым кодексом и местным законодательством муниципальных образований.

Налог на землю должны платить юридические и физические лица, которые владеют участками на праве собственности, бессрочного пользования или пожизненного наследования.

Налог для физических лиц, в том числе предпринимателей, рассчитывает налоговый орган. Уплата производится на основании извещения инспекции.

Перерасчет земельного налога при изменении кадастровой стоимости может быть произведен налоговым органом в случае, если человек оспорит кадастровую стоимость участка или будет выявлена техническая ошибка в стоимости, допущенная Росреестром.

Организации самостоятельно обязаны исчислять и уплачивать налог на землю.

Кроме того, если иное не предусмотрено местным законодательством, на юридические лица возлагается обязанность по уплате авансовых платежей по налогу, исчисляемых как ¼ от годовой суммы налога.

По итогам года организация представляет в инспекцию декларацию по земельному налогу. Изменение кадастровой стоимости для расчета земельного налога учитывается юридическим лицом самостоятельно после отражения такого изменения в ЕГРН.

Как определить стоимость земельного участка по кадастру

Базой для расчета земельного налога является кадастровая стоимость земельного участка, зафиксированная на начало года, за который исчисляется налог. База определяется по каждому участку отдельно.

В случае образования участка в течение года для расчета налога используется стоимость, указанная в ЕГРН на дату регистрации в Росреестре.

Узнать точную кадастровую стоимость участка позволяет интернет-сайт Росреестра, где сведения предоставляются в режиме онлайн по кадастровому номеру .

Когда производится перерасчет земельного налога

Изменение стоимости участка, указанной в ЕГРН, в течение года, за который производится расчет налога, не влечет за собой перерасчет налога исходя из новой цены земли. Перерасчет обязательств не осуществляется за предыдущие периоды и за год, в котором изменилась стоимость.

Однако исчисление земельного налога при изменении кадастровой стоимости может быть произведено исходя из новой стоимости в случае:

- исправления ошибки, носящей технический характер.

Она может быть допущена Росреестром. При корректировке кадастровой стоимости в этом случае налог пересчитывается за все периоды начиная с того, в котором возникла ошибка. Возникшую переплату налога можно вернуть из бюджета или зачесть в счет следующих платежей по налогу на землю;

- пересмотра стоимости участка судом или комиссией по урегулированию споров.

Может возникнуть ситуация, когда установленная стоимость участка, отраженная в ЕГРН, завышена и не соответствует рыночной цене. В этом случае налогоплательщик имеет право обратиться в суд или комиссию по урегулированию споров с требованием о пересмотре результатов оценки. По итогам действий налогоплательщика кадастровая стоимость земли может быть изменена.

Налог на землю при изменении кадастровой стоимости в этом случае пересчитывается с того налогового периода, в котором налогоплательщик заявил о желании пересмотреть стоимость письменно в суд или комиссию. Скорректированная стоимость применяется в расчетах не ранее чем с даты отражения в реестре новой стоимости участка.

Перерасчет земельного налога при изменении кадастровой стоимости

Расчет земельного налога при изменении кадастровой стоимости происходит по специальным формулам. Узнайте о них из нашего материала.

Кадастровая стоимость земельного участка (далее — КС) должна отражать его реальную рыночную стоимость. Она участвует в формуле расчета земельного налога (далее — ЗН):

ЗН = КС × СН,

где СН — ставка земельного налога.

Указанная формула справедлива для ситуации, когда:

- информация о КС отражена в госреестре до начала отчетного периода (в расчете участвует КС по состоянию на 1 января отчетного года);

- показатель КС не менялся за расчетный год.

Какими формулами нужно пользоваться, если КС изменилась, узнайте из следующих разделов.

Формула 1 для пересчета земельного налога выглядит так:

ЗН = КСизм × СН,

где КСизм — пересмотренная кадастровая стоимость.

Эту формулу применяют, если причинами изменения КС являются (п. 1 ст. 391 НК РФ):

- Ошибочное значение КС — после устранения ошибки перерасчет земельного налога при изменении кадастровой стоимости происходит за весь период с момента применения в налоговых расчетах ее неверного значения.

- Пересмотр КС по судебному решению или решению комиссии по рассмотрению споров об изменении КС — пересчет земельного налога производится за период, в котором подано заявление на пересмотр КС (но не ранее периода, когда оспариваемая КС была внесена в госреестр).

Формула 1 дополняется и расширяется при других причинах корректировки КС (подробнее об этом см. далее).

Формула 2 применяется в тех ситуациях, когда КС пересмотрена из-за:

- изменившегося вида разрешенного использования участка;

- перевода его в другую категорию;

- изменения площади.

Откорректированная при этом КС участвует в расчете земельного налога со дня внесения сведений в Единый госреестр недвижимости.

Информация о КС в реестр может вноситься любым числом внутри отчетного года. Кроме того, после изменения стоимости КС может измениться и налоговая ставка. В связи с этим при расчете налога должны учитываться:

- период владения участком с изменившейся КС в отчетном году;

- изменение ставки налога.

Формула 2:

ЗН = (СН0 × КС × КМ/12) + (СН1 × КСизм × (12 – КМ)/ 12),

где:

СН0 и СН1 — ставки налога до изменения КС и после нее (если ставка не изменилась, например, при увеличении площади участка: СН0 = СН1);

12 — количество месяцев отчетного года.

Пример

КС на начало года составляла 4 913 000 руб. В марте 2018 года из-за перевода земли из категории сельхозземель (СН0 = 0,3%) в категорию участков, предназначенных для дачного строительства (СН1=0,025%), в реестр внесли изменения, и КС стала составлять 6 400 000 руб.

Исчисление земельного налога при изменении кадастровой стоимости:

ЗН = (0,3% × 4 913 000 руб. × 3 / 12) + (0,025% × 6 400 000 руб. × (12 – 3) / 12) = 4 885 руб.

Итоги

Для расчета земельного налога при изменении кадастровой стоимости нужно обращать внимание на причину корректировки этой стоимости. От нее зависят период, за который производится перерасчет земельного налога, и алгоритм расчета (ст. 391 НК РФ).

Дополнительная информация

На Федеральном портале проектов нормативных правовых актов Минфин разместил законопроект, касающийся льгот по налогу на имущество и земельному налогу.

Так, из текста законопроекта следует, что с 2019 года льгота по налогу на имущество в части движимого имущества (п. 25 ст. 381 НК РФ) будет применяться вне зависимости от решения региональных властей. Будем следить за судьбой этой инициативы и информировать наших читателей.

А вот по земельному налогу некоторые льготы в отношении участников свободных экономических зон с 2019 года будут применяться только в случае принятия соответствующего нормативно-правового акта местными властями.

С 1 апреля 2018 года будет обновлена форма налогового уведомления на уплату имущественных налогов физлицами. Соответствующие изменения внесены приказом ФНС от 15.01.2018 № ММВ-7-21/8@.

Источник: http://zagorodnaya-life.ru/zemelnyj-nalog-pri-izmenenii-kadastrovoj-stoimosti-pereraschet-zemelnogo-naloga-osnovnye-formuly-dlya-pererascheta/

Земельный налог в 2018 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2018 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки, находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Расчёт земельного налога за 2017 год

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение.

Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте.

Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ.

Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

Источник: https://www.malyi-biznes.ru/fns/zemlya/

Как рассчитать земельный налог для физических лиц (формула и пример)

Земельный налог для физических лиц определен в главе 31 Налогового Кодекса Российской Федерации и начисляется на участки земли, принадлежащие налогоплательщику на праве собственности, на праве бессрочного пользования или пожизненного наследуемого владения.

Порядок уплаты земельного налога, а также льготы и налоговые ставки по нему различаются в разных регионах России, поскольку налог на землю относится к местным налогам, и, соответственно, регулируется местными нормативными актами муниципальных образований, а для Москвы, Санкт-Петербурга и Севастополя, как субъектов федерации — законами данных городов (см. п. 4 ст. 12, п. 1 ст. 15 и ст. 387 НК РФ).

По закону расчетом земельного налога для налогоплательщиков физических лиц занимаются региональные подразделения Федеральной Налоговой Службы (ФНС). Каждый налогоплательщик получает из ФНС налоговое уведомление, в котором указана сумма земельного налога к оплате, а также исходные данные, по которым он рассчитывался (п. 3 ст. 396, п. 4 ст. 397 НК РФ).

В налоговом уведомлении указываются такие сведения, как налоговая ставка, год, за который рассчитан налог, кадастровый номер и адрес земельного участка, за который платится налог, кадастровая стоимость данного участка земли (определяет размер налоговой базы), сумма налога и имеющиеся налоговые льготы.

Тем не менее, любой налогоплательщик в праве самостоятельно рассчитать земельный налог для физических лиц и проверить, правильно ли ФНС определила сумму налога на его землю.

Формула расчета земельного налога для физлиц

На текущий момент по налоговому законодательству России земельный налог вычисляется по формуле:

где:

- Ст — налоговая ставка,

- Кст — кадастровая стоимость участка,

- Д — доля в праве собственности на земельный участок,

- Кв — коэффициент владения земельным участком.

Данный коэффициент владения участком применяется в формуле в том случае, когда собственник владеет земельным участком менее одного календарного года.

В этой публикации я подробно расскажу, как рассчитать земельный налог для физлиц буквально за несколько шагов:

Шаг 1. Определить, есть ли у вас право на льготы по налогам?

Налоговые льготы существуют федеральные и муниципальные. К льготам федерального значения НК РФ (п. 7 ст. 395) относит льготы, предоставляемые ФНС малочисленным коренным народам Севера, Сибири и Дальнего Востока.

Льготы предоставляются данной категории лиц для оплаты налога на такие земельные участки, которые традиционно используются данными народностями для сохранения и развития их образа жизни, традиционного хозяйствования и народных промыслов.

О муниципальных налоговых льготах можно найти информацию непосредственно в правовом акте органа власти вашего города, поселка или другого муниципального образования (п. 2 ст.

387 НК РФ), а также в территориальном органе ФНС по месту вашего земельного участка.

Если налогоплательщик относится к льготной категории граждан по земельному налогу, он направляет заявление с приложением подтверждающих право на льготу документов непосредственно в инспекцию ФНС (п. 10 ст. 396 НК РФ).

Шаг 2. Уточнить корректна ли кадастровая стоимость вашей земли

В качестве налоговой базы принимается кадастровая стоимость вашей земли, которая берется по состоянию на 1 января года, за который рассчитывается земельный налог. Согласно п. п. 1, 4 ст. 391 НК РФ, кадастровую стоимость земельных участков ФНС берет в ЕГРН Росреестра.

Правильность определения налоговой базы, соответственно, можно проверить только одним способом: взять выписку о кадастровой стоимости вашего ЗУ в органах Росреестра. Для этого необходимо направить письменный запрос в орган Росреестра или в кадастровую палату по месту нахождения вашего ЗУ.

Важно: в запросе нужно указать дату, на которую вам нужно знать кадастровую стоимость. Если этот момент не указать, вы получите документ с кадастровой стоимостью на дату подачи вашего заявления. Приказ Росреестра № П/0515 от 18 октября 2016 г. (п. 1.4) и Закон № 218-ФЗ от 13 июля 2015 г. (ч. 4 ст.

63) определяют, что выписка о кадастровой стоимости ЗУ выдается гражданам бесплатно.

Если в текущем году кадастровая стоимость участка увеличилась, это изменение повлияет на расчет налога только в будущем году. Налог за текущий, и тем более за прошлые года будет рассчитываться исходя из предыдущей кадастровой стоимости ЗУ.

Но если в кадастровой стоимости участка органом кадастрового учета была допущена техническая ошибка, то после исправления ошибки исправленная кадастровая стоимость учитывается в расчете налоговой базы сразу же, начиная с года, когда ошибка была допущена.

Обратите внимание, что кадастровая стоимость земельного участка может быть пересмотрена по решению суда или решением комиссии по рассмотрению споров по результатам определения кадастровой стоимости.

В таком случае изменения кадастровой стоимости должны учитываться при расчете земельного налога начиная с года, в который было подано заявление о пересмотре кадастровой стоимости.

Однако изменение кадастровой стоимости начинают учитываться не ранее момента внесения записи о стоимости ЗУ в ЕГРН (п. 1 ст. 391 НК РФ, Письмо ФНС РФ № БС-4-21/21044@ от 07 ноября 2016 г.).

В письме ФНС РФ № БС-4-21/21654@ от 16 ноября 2016 г. указано, что в течение налогового периода изменение кадастровой стоимости участка земли из-за исправления ошибки в реестровой стоимости объекта не допускается.

Что такое реестровая ошибка и техническая ошибка?

Реестровой ошибкой называется допущенная в ЕГРН ошибка в карте-плане территории, межевом или техническом плане или акте обследования.

Причинами возникновения такой ошибки могут быть ошибочные данные, поданные в документации, направленной в Росреестр иными органами в порядке информационного взаимодействия или другими лицами, а также ошибки органа кадастрового учета при его осуществлении и гос. регистрации права собственности (см. ч. 1 ст. 3 ст. 61 Закона № 218-ФЗ).

Технические же ошибки, к которым относятся любые опечатки, описки, грамматические ошибки или ошибки в арифметике.

Техническую ошибку может допустить уполномоченное лицо органа кадастрового учета при совершении таких действий, как государственная регистрация прав или осуществление кадастрового учета.

Результатом такой ошибки является несоответствие данных из документов, поданных в орган Росреестра для внесения сведений в ЕГРН, и внесенных в ЕГРН данных.

Отдельные категории граждан имеют право на уменьшение кадастровой стоимости одного из принадлежащих им земельных участков на территории одного муниципального образования на 10 000 рублей.

К таким категориям, в частности, относятся инвалиды детства, инвалиды I и II группы, инвалиды и ветераны боевых действий.

Для того, чтобы воспользоваться этим правом, данные граждане должны представить в ФНС подтверждающие льготу документы (см. НК РФ, п. п. 5 и 6 ст. 391).

Земельный участок может принадлежать нескольким собственникам на правах долевой собственности или совместной собственности. В первом случае налоговая база рассчитывается для каждого собственника в пропорции к размеру его доли. Если же участок принадлежит нескольким владельцам на праве общей собственности, налоговая база делится на каждого собственника поровну (п. п. 1, 2 ст. 392 НК РФ).

Шаг 3. Уточнить правильность налоговой ставки в вашем случае

В соответствии со ст. 394 НК РФ, налоговая ставка в зависимости от категории земель, к которой принадлежит участок, устанавливается местным законодательством. Ставки по налогу на землю публикуются на официальном сайте муниципалитета в соответствующем правовом акте. Так, для Москвы налоговые ставки определены в Законе г. Москвы № 74 от 24 ноября 2004 г.

Максимальный размер налоговой ставки на землю, в пределах которого ставка может быть установлена местным законодательством, установлен в п. 1 ст. 394 НК РФ. Так, для земель сельскохозяйственного назначения, участков дачного и подсобного хозяйства установленный максимум ставки – 0,3%. Налоговая ставка для всех остальных категорий ЗУ равна 1,5% (см. пп. 1, 2 п. 1 ст. 394 НК РФ).

Если в местных нормативных актах муниципалитет не установил ставку по земельному налогу, налог будет рассчитан по ставкам, установленным в п. 1 ст. 394 и в п. 3 ст. 394 НК РФ.

Шаг 4. Самостоятельно рассчитать сумму налога на землю

Налог на землю рассчитывается как произведение налоговой базы и налоговой ставки (см. п. 1 ст. 396 НК РФ). На земельный налог в отношении приобретенных физлицом или предоставленных в собственность для строительства жилья участков земли в отдельных случаях применяется повышающий коэффициент в соответствии с п. п. 15 и 16 ст. 396 НК РФ.

Так, коэффициент, увеличивающий земельный налог в 2 раза, начинает применяться спустя 10 лет после даты регистрации права собственности на участок земли для ИЖС и до момента государственной регистрации права собственности на объект недвижимости, построенный на участке (п. 16 ст. 396 НК РФ).

Налог на землю в год приобретения или продажи ЗУ считается из числа полных месяцев, в которые ЗУ был в собственности данного лица.

Для расчета земельного налога месяц владения участком принимается за полный месяц, если покупка земельного участка произошла до наступления 15-го числа месяца (включительно) или его продажа произошла после 15-го числа.

В противном случае, когда покупка ЗУ произошла после 15-го числа месяца или его продажа – до наступления 15-го числа включительно, данный месяц не принимается в расчет при расчете налога.

https://www.youtube.com/watch?v=yOrfVdXu4mY

Не забудьте при расчете налога учесть льготы или право на необлагаемую налогом сумму при наличии таких прав. Если же налогоплательщик получает земельный участок в наследство, то в соответствии с п. п. 7 и 8 ст. 396 НК РФ налог начинает рассчитываться с месяца открытия наследства.

Пример расчета налога на землю для физических лиц

Исходные данные: Участок для ведения ЛПХ (личного подсобного хозяйства) находится в границах города Москвы и принадлежит пенсионеру единолично, начиная с 16 августа 2016 года, то есть за 2016 год участок находится в собственности четыре полных месяца (август не учитывается, поскольку в собственность участок попал уже после 15 числа). Кадастровая стоимость участка 1 350 000 рублей. Согласно Закону г. Москвы № 74 от 24 ноября 2004 г. налоговая ставка равна 0,025 процента от кадастровой стоимости земельного участка.

Если налогоплательщик желает проверить свои расчеты с расчетами ФНС, у него есть возможность сделать это на сайте ФНС, где действует сервис предварительного расчета налога на землю для физических лиц.

Единственное, что требуется ввести в этот калькулятор – это кадастровый номер вашего ЗУ.

Остальные данные (площадь земельного участка, кадастровая стоимость и категория земли) вводятся и учитываются сервисом автоматически из данных Росреестра.

Также на сайте ФНС в разделе «Действующие в РФ налоги и сборы» — «Земельный налог» представлена справочная информация, раскрывающая подробности методики расчета земельного налога.

Правильность кадастровой стоимости ЗУ можно проверить на сайте Росреестра — раздел «Кадастровая оценка». В Росреестре также нужно уточнять сведения о характеристиках вашего ЗУ и решать вопросы оспаривания кадастровой стоимости, если вы с ней не согласны (см.

Информацию ФНС РФ «О расчете суммы земельного налога на сайте ФНМ России» от 04 марта 2016 г.).

В результате всех вышеприведенных действий вы должны получить размер налога на землю. Если он совпал с расчетами налоговой инспекции, вопросы снимаются.

Если же есть разница, и вы подозреваете, что эта ошибка допущена на стороне ФНС, рекомендуем вам написать заявление в ФНС с приложением подтверждающих документов.

При подаче заявления для фиксации даты приема должностное лицо ФНС должно поставить роспись на втором экземпляре заявления, которое остается у заявителя.

Источник: http://www.vokrugsada.ru/zemlya-i-dom/kak-rasschitat-zemelnyy-nalog-dlya-fizicheskikh-lits/

Калькулятор для расчета земельного налога для юридических лиц

Предприятие, осуществляя свою деятельность, может использовать землю и получать в результате этого доход. В этом случае оно обязано платить земельный налог. До 2017 года его сумма была незначительной, но затем все изменилось.

Налоговая база

Главные изменения коснулись способа начисления. Ранее размер налога определялся по балансовой стоимости участка. С начала 2017 года сумма, которую должно оплатить юридическое лицо, вычисляется по кадастровой стоимости.

Изменения затронули не все регионы страны. Новая система была введена лишь в 29 субъектах. Правительство приняло решение сделать послабление для того, чтобы нововведение не стало шоком для компаний.

Во-первых, в пилотных регионах будет проведено апробирование системы. Результаты будут тщательно изучены. После этого будет проведена корректировка расчетов, если этого потребует ситуация.

Во-вторых, введена дифференцированная ставка. Возрастать она будет постепенно. Планируется, что увеличение налога произойдет не сразу, а займет примерно 5 лет. Каждый год сумма будет увеличиваться примерно на 20%, компании полностью начнут оплачивать земельный налог к 2020 году.

Планируется, что средства, которые поступили от оплаты налога, будут оставаться в субъекте. Они пойдут на развитие инфраструктуры региона.

Большинство вопросов у налогоплательщиков вызывает определение кадастровой стоимости участка. Узнать ее можно на сайте Росреестра, либо направив в территориальное отделение соответствующий запрос. Заявитель получит на руки справку.

Налоговая ставка

Если вы хотите узнать, как решить именно Вашу проблему — звоните: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64.

Налог на землю должны платить все юридические лица, которые имеют в собственности официально оформленные участки, либо пользуются ими бессрочно. При расчетах учитывается не только их кадастровая стоимость, но и налоговая ставка, действующие в данный момент в регионе.

Ставка не должна превышать 0,3% для следующих участков:

- Сельскохозяйственные земли, используемые для производства сельскохозяйственной продукции.

- Территории, которые заняты объектами жилищного фонда. Земли, занятые инженерными коммуникациями ЖКХ, либо приобретенные или полученные для того, чтобы осуществлять на них жилищную застройку.

Ставка 1,5% устанавливается для земель всех остальных видов. Это могут быть территории, которые используются для получения прибыли.

Региональные власти получили право устанавливать налоговые ставки. Они могут их снизить, либо повысить. Но в любой ситуации значения не должны превышать те, которые установлены в Налоговом кодексе.

Местные власти могут дифференцировать ставку, основываясь на разделении земель на категории. Ставка может зависеть от местонахождения объекта, наличия разрешений на использование территории.

Муниципалитет имеет право регулировать величину налога в своем регионе, но конечная ставка будет зависеть от вида использования земельного надела.

Налоговая база определяется организацией самостоятельно. Компания должна осуществлять расчеты, основываясь на сведениях, полученных из государственного кадастра. Земельный участок может быть разделен на доли, тогда организация владеет частью земли. В этом случае налоговая база определяется пропорционально. Учитывается то, сколько долей принадлежит юридическому лицу.

Если территория находится в совместной собственности, то налоговая база определяется в равных долях.

Как рассчитать размер налога на калькуляторе

Формула для расчета земельного налога представлена в ст. 396 НК:

Сумма налога = Кадастровая стоимость земли х действующая ставка

Если кадастровая стоимость территорий пока не определена, в формулу можно ввести нормативную стоимость.

Также для расчета вы можете воспользовать удобным калькулятором, представленным ниже:

Пример №1

Организация владеет участком земли, который относится к категории сельскохозяйственных земель. Стоимость надела составляет 100 тыс. руб. Рассчитать сумму налога можно следующим образом:

100000 х 0,3 = 300

Следовательно, размер ежегодного налога составляет 300 руб.

Пример №2

Имеется участок 314 кв. м. Этот надел на 1/3 принадлежит ООО «Сибснаб», остальная часть находится в собственности ООО «Нефертити». Кадастровая стоимость территории 900000 руб. Для «Сибснаба» ставка налога составляет 1,5%.

Размер земельного налога для ООО «Сибснаб» вычисляется следующим образом:

- Сначала нужно определить кадастровую стоимость надела, находящегося в собственности «Сибснаба»:

900000 х 1/3 = 300000 руб.; - Нужно вычислить сумму налога:

300000 х 1,5% = 4500 руб.

Обычно власти региона вводят квартальные платежи. В этом случае земельный налог будет рассчитываться частями. Когда квартал будет заканчиваться, компании должны делать авансовый платеж. Формула для него следующая:

Сумма налога = Кадастровая стоимость земли х действующая ставка х ¼.

Можно сказать, что каждый квартал предприятие будет платить четверть от годовой суммы. В этом случае порядок платежей будет накопительным. Окончательный платеж можно будет рассчитать, вычтя уплаченные авансовые платежи из общей суммы налога.

Влияние кадастровой стоимости

Кадастровая стоимость оказывает большое влияние на размер налога. Все дело в том, что она является публичным эквивалентом. В теории она должна соответствовать рыночной стоимости, но на практике ситуация другая.

В результате кадастровая стоимость часто выше рыночной. Это происходит потому, что при проведении оценки особенности земельного участка не учитывается.

Специалисты заявляют, что продать надел за сумму, которая равна кадастровой стоимости, очень сложно.

Технические ошибки кадастровой стоимости

На величину налога могут оказать влияние и технические ошибки. Это неточности, которые допускает кадастровый инженер, проводя работы на участке.

Чтобы восстановить справедливость, организации должны обратиться в территориальное управление Росреестра. Жалобы нужно отправить в комиссию, которая занимается рассмотрением споров о результатах определения кадастровой стоимости.

Это нужно сделать до 1 октября. Например, чтобы изменить налог за 2016 год, подать заявление нужно до 1 октября 2017.

Изменение кадастровой стоимости в меньшую сторону позволит снизить платежи. Пересмотреть кадастровую стоимость можно через суд. Иск подают по поводу бездействия комиссии, либо для того, чтобы оспорить ее решения.

Расчет налога при льготах

Юридические лица могут пользоваться льготами при расчете налога. Условия предоставления льгот перечислены в Налоговом кодексе.