Продажа материалов при УСН: страшная тайна превращения в товары и рождения пеней

Когда вы работаете на УСН и покупаете материалы для своей организации, то вряд ли задумываетесь о том, что возможно их придется когда-то продать. Производство работает, администрация трудится, материалы приобретаются и используются по назначению. И вдруг – меняются условия работы, вид деятельности, номенклатура производимой продукции или того хуже – бизнес «не пошел».

Не валяться же ненужным вам материалам где-то на складе в пыльном уголке, когда вы можете получить за них «живые» деньги! И тогда у вас происходит продажа материалов при УСН. Все ли будет гладко? Не факт.

Получаем доходы

Продажа материалов при УСН сопровождается не только возникновением доходов, но и чревата некоторыми сложностями с признанием расходов, особенно если с момента приобретения этих материалов прошло уже много времени (несколько месяцев или лет).

Но давайте начнем с более приятного – признания доходов по продаже материалов. Такие доходы будут относиться к доходам от реализации. На УСН вы работаете по кассовому методу, т.е. признаете свои доходы тогда, когда приходит оплата от покупателя к вам в кассу или на расчетный счет.

В книгу учета доходов и расходов сделайте, например, такую запись: «Получена выручка от ООО «Снежинка» по проданным пиломатериалам по договору от … № …» и укажите сумму, на которую продали материалы.

Обратите внимание: если покупатель перечислил вам деньги авансом, т.е. до момента перехода права собственности на материалы, то доходы признаются на дату поступления денег, независимо от того, была отгрузка товара, оказание услуг и т.д.

Были материалы

Теперь более интересная и менее приятная сторона продажи материалов – признание расходов. Сразу отметим, что продавать материалы, которые вы оприходовали, оплатили и уже включили в расходы невыгодно. Давайте разбираться, почему так может случиться?

Когда вы приобрели материалы, то при выполнении двух условий (пп.1 п.2 ст.346.17 НК):

— оприходование материалов;

— оплата поставщику

вы включили их стоимость в расходы и благополучно отразили в Книге учета доходов и расходов. Если закончился отчетный (налоговый) период по УСН, то вы начислили авансовый платеж или единый налог с учетом этого расхода.

Теперь внимание: такое условие списания (оприходование и оплата) установлено только для материалов, которые вы будете использовать в производстве, для хозяйственных или управленческих нужд. Т.е. для того имущества, которое такими материалами по сути и является.

В тот момент, когда вы решаете материалы продать, они становятся товарами. Согласно п.3 ст.38 НК «товаром признается любое имущество, реализуемое либо предназначенное для реализации». Т.е. материалы у нас при их реализации приобретают статус товара.

А у товаров другие условия признания расходов на их покупку (пп.2 п.2 ст.346.17 НК). Это:

— оприходование;

— оплата поставщику;

— продажа покупателю (поступление оплаты от покупателя здесь не обязательно, важен переход права собственности).

Что делать

Рассмотрим самый безболезненный случай, когда принятие в расходы материалов и продажа материалов при УСН имели место в одном отчетном периоде. Тогда пересчитывать сумму налога не потребуется. Если вы ведете книгу учета доходов и расходов в электронном виде, то вы просто внесете исправления в нее:

— удалите запись о принятии в расходы материалов после их оприходования и оплаты;

— сделаете новую запись в момент продажи материалов (при условии их оплаты поставщику) по принятию их в расходы.

Если вы включили материалы в расходы в одном отчетном периоде, а продали их в другом, и сроки уплаты авансового платежа уже прошли, то придется доплатить пени по недоплаченной сумме налога.

Если вы включили материалы в расходы в одном налоговом периоде, а продали их в другом, и сроки уплаты единого уже прошли, декларация по УСН уже подана, то придется доплатить пени по недоплаченной сумме налога и подать уточненную декларацию.

Пример

ООО «Ромашка» приобрела материалы для использования их в производстве стоимостью 10 000 руб., оприходовала их на склад 10 декабря 2012 года, оплатила поставщику 12 декабря 2012 года и в этот же день включила материалы в расходы. В январе 2013 года вид деятельности, для которой приобретались материалы, закрыт. Материалы проданы покупателю 16 апреля.

Получается, что расходы с 12 декабря 2012 года в сумме 10 000 руб. нужно снять. А 16 апреля включить стоимость этих материалов в расходы. Организация работает на объекте «доходы – расходы», поэтому получилось, что в бюджет недоплачено: 10 000 * 15% = 1500 руб. единого налога. Последний день уплаты единого налога в 2013 году – 1 апреля, а значит просрочено 15 дней.

Если ООО «Ромашка» перечислит 16 апреля недоплаченную сумму налога вместе с пени, то сумма пени, которую придется заплатить, составит:

1500 руб. * 15 дней * 8,25% * 1/300 = 6,19 руб.

Подробнее о том, по каким правилам учитываются материалы в учете при УСН, читайте здесь , про товары узнайте тут . Понять алгоритм расчета пеней вы можете из этой статьи.

А как поступили бы вы, продали бы материалы, подав уточненку и заплатив пени, или махнули рукой на дополнительный доход и оставили эти материалы на складе в дальнем уголке? Поделитесь, пожалуйста, в комментариях!

Источник: http://pommp.ru/usn/prodazha-materialov-pri-usn-strashnaya-tayna-prevrashheniya-v-tovaryi-i-rozhdeniya-peney/

УСН. Реализуем имущество сотруднику

В хозяйственной практике часто возникает ситуация, когда организация закупает, новую офисную мебель или компьютеры, а бу продает работникам.

Рассмотрим, как оформить документальное оформление сделке по продаже имущества сотруднику организации.

Тем более немалый интерес представляют бухгалтерский и налоговый учет операций по продаже имущества сотруднику организации, а также каковы налоговые последствия указанной сделки.

Документальное оформление

Как правило, в таких случаях заключаются договоры купли-продажи. Договор должен быть составлен в письменном виде, в противном случае налоговики могут не признать факт реализации имущества и исключить из расходов его стоимость.

Договор составляется в двух экземплярах, с указанием идентифицирующих признаков имущества.

Также рекомендуется составить акт приема-передачи имущества, чтобы избавиться от возможных претензий налоговиков.

Есть и другой вариант: вместо договора может быть использовано заявление сотрудника, завизированное руководителем организации (или иным уполномоченным лицом). Такое заявление может с натяжкой заменить договор, при условии, что в заявлении:

- четко указано имущество, которое работник хочет приобрести, т. е. необходимо назвать точное наименование имущества с инвентарными и прочими номерами, принадлежностями и проч.;

- указана цену приобретения (с обязательной отметкой о том, включен или не включен в цену НДС);

- приведены данные, идентифицирующие работника-покупателя (Ф. И. О., паспортные данные, ИНН).

Указанное заявление также должен завизировать руководитель организации (иное уполномоченное лицо, но при этом необходимо указать реквизиты документа, дающего ему такие полномочия). На основании заявления издается распорядительный документ, оформляющий продажу на условиях.

Таким образом, заявление работника становится офертой, а виза руководителя – акцептом на обозначенных в нем условиях (п. 2 ст. 432 ГК РФ).

Как работнику оплатить покупку?

Вариант, который первым приходит в голову – это произвести удержание из зарплаты. Казалось бы, удобно: и деньги за имущество гарантированно поступят, и никаких дополнительных операций с наличными не требуется. К сожалению, эта простота не совсем законна.

Напомним, что все случаи, когда работодатель вправе что-то удержать из зарплаты, закреплены ТК РФ. Смотрим статью 137 ТК РФ: «удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами».

Далее идет закрытый перечень возможных случаев такого удержания. Так что оптимальный вариант может повлечь за собой претензии ГИТ.

Впрочем, можно попытаться избежать неприятностей, избегая самого термина «удержание». Более или менее безопасная формулировка заявления работника:

Второй вариант, который приходит на ум — внесение работником наличных денег в кассу организации. Это возможно лишь тогда, когда у вас имеется зарегистрированная ККТ.

Ведь сотрудник – физическое лицо, следовательно, осуществляется расчет наличными денежными средствами за товар, и применение ККТ обязательно (ст. 2 Федерального закона от 22.05.

2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»).

Третий вариант — это перечисление денег безналичным путем на расчетный счет работодателя. Вот способ самый простой и безопасный, тем более что благодаря интернет-банкингу весь процесс расчетов сведется к паре кликов мышью.

Бухучет доходов

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на доходы от обычных видов деятельности и прочие доходы (п. 4 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.99 № 32н).

Под прочими доходами от реализации основных средств понимают доходы, отличные от доходов от обычных видов деятельности.

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований ПБУ 9/99.

Открытый перечень операций, поступления от которых признаются прочими доходами, установлен пунктах 7, 9 ПБУ 9/99, величину прочих поступлений определяются в порядке, установленном пунктом 10 ПБУ 9/99, порядок признания прочих поступлений содержит пункт 16 ПБУ 9/99.

В рассматриваемом случае осуществляется продажа принадлежащего работодателю имущества, т. е. иных активов, отличных от денежных средств, в российской валюте, продукции, товаров.

Поступления от такой операции относятся к прочим доходам (абз. 6 п. 7 ПБУ 9/99).

Указанный доход признается в сумме, равной договорной цене продаваемого имущества, без включения в нее НДС (п. 3, 6.1, 10.1 ПБУ 9/99).

При признании прочих доходов производится запись по дебету счетов учета расчетов с контрагентами (в данном случае — счета 73 «Расчеты с персоналом по прочим операциям») в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Относительно доходов от реализации товара заметим, что это доход по обычным видам деятельности. Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств с учетом всех предоставленных организацией согласно договору скидок (накидок) (п. 5-6, 6.5 ПБУ).

Выручка признается на дату перехода права собственности на товар к покупателю (дату передачи товара работникам).

При продаже товаров в розницу для признания выручки производится запись по дебету счета 73 «Расчеты с персоналом по прочим операциям» и кредиту счета 90 «Продажи», субсчет 90-1 «Выручка» (п. 12 ПБУ 9/99).

Учет имущества. Если реализуется ОС

Для учета выбытия объектов основных средств к счету 01 может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации.

В размере остаточной стоимости оборудования организация признает операционный расход (п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утв. приказом Минфина России от 06.05.99 № 33н).

Остаточная стоимость основного средства списывается со счета 01, субсчет «Выбытие основных средств», в дебет счета 91, субсчет 91-2 «Прочие расходы».

Пример 1 Организация реализует работнику за 23 600 руб. компьютер, используемый в производственной деятельности. Первоначальная стоимость компьютера составляет 50 000 руб.

Сумма амортизации компьютера на дату реализации имущества равна 30 000 руб. Оплата за реализованное основное средство осуществляется путем удержания его стоимости из заработной платы работника.

В бухгалтерском учете организации данные операции следует отразить следующим образом.

Дебет 01-2 «Выбытие основных средств» Кредит 01-1 «Основные средства, находящиеся в эксплуатации»

— 50 000 руб. — списана первоначальная стоимость реализованного имущества на основании акта о приеме-передаче объекта ОС;

Дебет 02 Кредит 01-2 «Выбытие основных средств»

— 30 000 руб. — списана сумма начисленной амортизации по реализованному оборудованию на основании инвентарной карточки учета объекта основных средств;

Дебет 91-2 Кредит 01-2 «Выбытие основных средств»

— 20 000 руб. (50 000 руб. – 30 000 руб.) — признан прочий расход в размере остаточной стоимости имущества (основание — бухгалтерская справка-расчет);

Дебет 73 Кредит 91-1

— 23 600 руб. — отражен прочий доход от реализации имущества (основание: договор купли-продажи имущества);

Дебет 70 Кредит 73

— 23 600 руб. — из зарплаты работника удержана стоимость реализованного ему имущества (основание — расчетно-платежная ведомость, бухгалтерская справка-расчет).

Если цена ОС — не более 40 000 руб. за единицу

Обратимся к пункту 5 ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н). Там говорится о том, Что активы, в отношении которых выполняются условия, предусмотренные в пункте 4 ПБУ 6/01, т. е.:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем,

и стоимостью в пределах лимита, установленного в учетной политике, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

Отметим, что в целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Указанная норма об установлении лимита стоимости активов с целью отнесения их к ОС или МПЗ носит разрешительный характер.

Иными словами, необходимо в учетной политике закрепить применение указанного лимита (п. 7 ПБУ 1/2008 «Учетная политика организации»), утв. приказом Минфина России от 06.10.08 № 106н).

Источник: http://www.praktik-rw.ru/usn/113-usn-realizuem-imushchestvo-sotrudniku

Выполнение условий по принятию в расходы стоимости товаров при УСН

Для детального анализа той или иной проблемы требуется сравнение множества данных, не все стандартные отчеты на это способны. Для создания собственного отчета в программе предусмотрен Универсальный отчет, который помогает увидеть «скрытую» аналитику и вывести нужную информацию по справочникам, документам и регистрам 1С.

Рассмотрим как проверить с помощью Универсального отчета выполнение условий по принятию в расходы стоимости товаров при УСН по двум возможным схемам признания расходов на приобретение товаров в 1С:

- Схема 1 – По умолчанию;

- Схема 2 — С получением дохода (оплаты от покупателя).

Информация достаточно сложная, давайте разбираться!

Порядок признания расходов на приобретение товаров

В 1С настройка порядка признания расходов выполняется в Учетной политике: раздел Главное — Настройки — Налоги и отчеты – вкладка УСН – Порядок признания расходов.

https://www.youtube.com/watch?v=IC7ThmPtDug

В 1С условия принятия расходов на приобретение товаров можно настроить по двум схемам:

- Схема 1 — По умолчанию;

- Схема 2 — С получением дохода (оплаты от покупателя).

Схема 1. По умолчанию

Указанная схема реализована в программе по умолчанию. Изменить выставленные по умолчанию условия программа не позволит:

- флажок Поступление товаров;

- флажок Оплата товаров поставщику;

- флажок Реализация товаров.

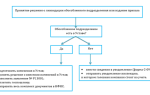

Схема выполнения условий по принятию в расходы стоимости товара выглядит в этом случае следующим образом.

Если расходы не попадают в КУДиР, то это значит, что программа не видит выполнения условий принятия в расходы и требуется анализ регистра накопления Расходы при УСН с точки зрения произошедших и ожидаемых событий налогового учета.

Провести быструю проверку выполнения условий по принятию в расходы стоимости товаров при УСН можно с помощью Универсального отчета по данной в этой статье пошаговой инструкции.

По отчету можно проанализировать были ли выполнены все необходимые условия для принятия в расходы стоимости приобретенного товара и понять на каком этапе признания расходов находится тот или иной товар.

Как видно из отчета для:

- Ноутбук ASUS не выполнены условия оплаты поставщику и реализации товара, статус оплаты расходов при УСН – Не списано, не оплачено. В КУДиР расходы по нему не попадут.

- Ноутбук Lenovo выполнены все условия по принятию в расходы стоимости товара, статус оплаты расходов при УСН – Не списано с видом движения Расход, что показывает завершение операции. Согласно приведенной схеме, расходы по товару будут отражены в КУДиР.

Схема 2. С получением дохода (оплаты от покупателя)

Указанная схема предполагает добавление к заданным по умолчанию настройкам дополнительного условия – Получение дохода (оплаты от покупателя):

- Поступление товаров;

- Оплата товаров поставщику;

- Реализация товаров;

- Получение дохода (оплаты от покупателя).

Схема выполнения условий по принятию в расходы стоимости товара выглядит в этом случае следующим образом.

Статусы характеризуют текущее состояние расхода с точки зрения произошедших и ожидаемых событий налогового учета.

Если расходы не попадают в КУДиР, то это значит, что программа не видит выполнения условий принятия в расходы и требуется анализ регистра накопления Расходы при УСН с точки зрения произошедших и ожидаемых событий налогового учета.

Провести быструю проверку выполнения условий по принятию в расходы стоимости товаров при УСН можно с помощью Универсального отчета по данной в этой статье пошаговой инструкции.

По отчету можно проанализировать были ли выполнены все необходимые условия для принятия в расходы стоимости приобретенного товара и понять на каком этапе признания расходов находится тот или иной товар.

Как видно из отчета для:

- Ноутбук ASUS — не выполнены условия реализации товара и получения оплаты от покупателя, статус оплаты расходов при УСН – Не списано. В КУДиР расходы по нему не попадут;

- Ноутбук Lenovo — выполнены все условия по принятию в расходы стоимости товара, статус оплаты расходов при УСН – Не оплачено покупателем с видом движения Расход, что показывает завершение операции. Согласно приведенной схеме, расходы по товару будут отражены в КУДиР;

- Принтер Brother — не выполнены условия оплаты товара поставщику и получения оплаты от покупателя, статус оплаты расходов при УСН – Не оплачено, не оплачено покупателем. Следовательно, в КУДиР расходы по нему не попадут.

Сформируем КУДиР, чтобы проверить наши выводы.

Пошаговая инструкция

Шаг 1. Откройте Универсальный отчет: раздел Отчеты – Стандартные отчеты – Универсальный отчет.

Шаг 2. В шапке отчета для отбора информации укажите:

- Период – период составления отчета;

- Регистр накопления;

- Расходы при УСН.

Шаг 3. Откройте форму настройки отчета по кнопке Показать настройки.

Шаг 4. На вкладке Группировка по кнопке Добавить укажите значения:

1-я строчка:

- Поле — Вид расхода;

- Тип группировки – Без групп;

2-я строчка:

- Поле — Элемент расхода;

- Тип группировки – Без групп.

Шаг 5. На вкладке Отборы укажите информацию для отбора:

1-я строчка:

- Поле — Вид расхода;

- Вид сравнения – Равно;

- Значение — Номенклатура.

2-я строчка:

- Поле — Счет учета;

- Вид сравнения – Равно;

- Значение – 41.01.

Шаг 6. На вкладке Показатели по кнопке Добавить новое поле выберите из списка значения:

- Отражение в НУ;

- Регистратор;

- Статусы оплаты расходов УСН;

- Вид движения;

- Количество;

- Сумма;

- НДС.

Шаг 7. На кладке Сортировка задайте упорядочивание по полю Регистратор:

- Поле – Регистратор;

- Направление сортировки – По возрастанию.

Шаг 8. Сформируйте отчет нужной формы по кнопке Сформировать.

Из отчета видно, что расход по приобретенному товару Ноутбук Lenovo будет принят в КУДиР, поскольку выполнены все условия по принятию в расходы стоимости товаров при УСН.

Источник: http://buhpoisk.ru/vy-polnenie-uslovij-po-prinyatiyu-v-rashody-stoimosti-tovarov-pri-usn.html

Учет расходов при УСН

Учет расходов при УСН должен подчиняться определенным требованиям. В противном случае организация не сможет уменьшить налогооблагаемую базу (актуально для фирм с объектом «Доходы минус расходы»). Для этого необходимо иметь четкое представление о том, каким образом осуществляется учет расходов при УСН, их состав, условия и момент признания.

Учет расходов при УСН: закрытый перечень

Налоговым законодательством РФ установлен четкий перечень затрат, который необходим, чтобы осуществлять учет расходов при УСН. Иными словами, не все расходы ООО на упрощенке уменьшают налог к уплате. В статье 346.17 НК РФ имеется полный список.

В целом он содержит достаточное количество пунктов, позволяющих совершать траты, необходимые в предпринимательской деятельности. Конечно, встречаются фирмы со своей спецификой и некоторые их расходы нельзя учесть для целей налогового учета.

Приведем основные виды разрешенных для УСН издержек:

- Расходы на заработную плату, социальное и пенсионное страхование, командировки.

- Оплата за предоставляемые товары, работы или услуги, которые используют в предпринимательской деятельности.

- Перечисление денежных средств в бюджет по налогам и сборам.

- Расходы при УСН, связанные с арендой, услугами предоставления связи, электроэнергии, коммунальных платежей.

- Затраты на информационные услуги и рекламу.

- Приобретение основных средств, нематериальных активов.

- Расходы при УСН на хозяйственные нужды организации, спец. одежду, обслуживание ККТ.

- Транспортные расходы, содержание собственного транспорта, его ремонт, ГСМ.

- Расходы на обязательное страхование имущества, лицензирование, услуги нотариуса.

Когда ООО ведут учет расходов при УСН нередко бывают ошибки в их определении. То есть в КУДИР попадают затраты, которым там не место.

К примеру, к таковым можно отнести расходы на маркетинговые исследования, аутсорсинг, добровольное страхование, подписку на периодические издания, страхование ОСАГО и т.д.

Поэтому при возникновении спорной ситуации лучше обратиться за разъяснениями к письмам Минфина. Если расход невозможно четко классифицировать в соответствии с перечнем, лучше не принимать его к учету.

Условия и момент признания учета расходов при УСН

Чтобы учет расходов при УСН был точным, необходимо соблюдать ряд условий. Помимо того, что нужно руководствоваться, прежде всего, закрытым перечнем из статьи 346.17, издержки организации должны быть целесообразны, т.е.

необходимы для ведения предпринимательской деятельности. Расходы должны выражаться в документальном оформлении: накладные, счета-фактуры, акты и т.д. При использовании упрощенной системы налогообложения применяется кассовый метод.

Значит расходы можно учитывать только после их фактической оплаты.

Не менее важным является момент признания расходов на УСН. Даже если денежные средства за товары, работы или услуги будут перечислены поставщику, не всегда можно включить эти выплаты в КУДИР.

Только после того, как они будут оприходованы и реализованы (для покупных товаров), либо переданы в производство (для сырья и материалов) можно будет признать расход. Еще одна категория издержек ООО на УСН – оплата труда. Как только сотрудник получает свою зарплату лично в руки или перечисление на банковскую карту, расход принят к учету.

В данном случае это и есть момент фактической оплаты. Еще сюда можно отнести перечисление налогов и сборов бюджет, а также оплату услуг подрядчиков.

Сложнее дело обстоит с покупкой основных средств. Учет расходов при УСН в этом случае происходит только в конце на последнее число налогового периода при соблюдении определенных условий. Основное средство нужно принять к учету, ввести в эксплуатацию, начать использовать его для получения дохода.

Помимо этого, если необходима его государственная регистрация, то без нее принять расход на приобретение нельзя. Всю сумму, которую организация потратила на покупку внеоборотного актива списывают в течение отчетного периода (до конца года) равными долями в каждый последний день квартала.

Если ОС куплено фирмой в рассрочку и это прописано в условиях договора, учет расходов при УСН в этом случае можно осуществлять при фактической оплате каждой части задолженности, при условии, что осуществлен ввод в эксплуатацию. Также ООО имеет право установить лимит списания основных средств.

Тогда расходы можно будет принимать к учету на последнее число квартала в пределах установленной суммы.

Нередко поставщиками организаций на упрощенке являются фирмы с общей системой налогообложения. То есть при продаже своих товаров, работ или услуг в сопроводительных документах они выделяют НДС. На УСН принять его к вычету нельзя, а отразить в расходах можно: в день, когда будет погашена задолженность перед продавцом и все принять к учету.

Учет расходов при УСН: спорные моменты

За последние годы многие из видов деятельности, ранее подлежащие лицензированию, стали применяться фирмами при наличии специальных допусков. Организация сначала несет расходы на вступление в СРО, затем ежегодно платит членские взносы и страховку.

Когда осуществляется учет расходов при УСН по этим выплатам, к сожалению, в КУДИР можно занести только издержки на первоначальное получение допуска и членские взносы. То есть выплаты, осуществляемые при вступлении в СРО и последующие перечисления на право быть ее членом. А вот ежегодная страховка в расходах не учитывается.

Это связано с тем, что в данном случае она не попадает в перечень из ст. 356.17, т.к. является по сути добровольным страхованием.

Еще один нюанс, связанный с расходами на УСН – признание отрицательных курсовых разниц. Четких регламентов по данному вопросу законодательством не издано. ООО должны сами разрабатывать и закреплять эти нормы в учетной политике. Можно ознакомиться с очень полезным вебинаром про учет расходов на УСН, видео довольно короткое и конкретное:

Если вы не ведете бухучета при УСН, а объектом налогообложения являются доходы минус расходы, то вам можно смело порекомендовать познакомиться с Эльбой (это веб-сервис для малого бизнеса, которым пользуются сотни тысяч предпринимателей и даже бухгалтеров) — книга УСН доходов и расходов ведется автоматически, а вот бухотчетность формируется только накануне её сдачи, а если у вас ООО, и нужно вести бухучет и соответствующий учет расходов упрощенки — тогда стоит обратить внимание на Контур.Бухгалтерию (также мощнейший веб-сервис, по сути онлайн-бухгалтерия №1 в России).

Источник: http://www.elba-buhgalter.ru/video/uchet-rashodov-pri-usn.html

Учет материальных расходов при применении упрощенной системы УСН

При определении объекта налогообложения по единому налогу в случае применения упрощенной системы налогообложения (далее — УСН) налогоплательщики уменьшают полученные ими доходы, в частности, на материальные расходы и сумму НДС по приобретаемым товарам (работам, услугам) (согласно пп. 5, 8 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете под материальными расходами понимают материально-производственные запасы. В соответствии с п. 2 ПБУ 5/01 «Учет материально-производственных запасов» материально-производственные запасы образуют:

— сырье и материалы, используемые при производстве продукции, выполнении работ, оказании услуг;

— готовая продукция;

— товары;

— активы для управленческих нужд организации.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Пунктом 6 ПБУ 5/01 установлено, что фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

При этом к фактическим затратам на приобретение материально-производственных запасов относятся, в частности, суммы, уплачиваемые в соответствии с договором поставщику (продавцу).

Пример 1. Организация, применяющая УСН (объект налогообложения — доходы, уменьшенные на величину расходов) и ведущая бухгалтерский учет в общеустановленном порядке, в августе 2009 г. приобрела сырье по договорной стоимости: 1000 единиц по 180 руб. на сумму 180 000 руб., НДС 32 400 руб.; 1000 единиц по 250 руб. на сумму 250 000 руб., НДС 45 000 руб.

; 500 единиц по 230 руб. на сумму 115 000 руб., НДС 20 700 руб. Организация произвела расчеты с поставщиком сырья за первые две партии и передала сырье в производство. Расчеты за третью партию материалов организация произвела в ноябре 2009 г. Остаток материалов на конец месяца составил 300 единиц.

Для оценки материалов при списании в производство учетной политикой определен метод ФИФО.

https://www.youtube.com/watch?v=quqC-9S5bac

Фактическими затратами на приобретение сырья является сумма, уплачиваемая в соответствии с договором поставщику (п. 6 ПБУ 5/01).

В бухгалтерском учете составляются следующие записи.

В августе:

Дебет 10-1, Кредит 60 — 545 000 руб. (180 000 + 250 000 + 115 000) — оприходовано сырье по фактической себестоимости (без учета НДС);

Дебет 19, Кредит 60 — 98 100 руб. (32 400 + 45 000 + 20 700) — отражены суммы НДС, предъявленные поставщиком сырья.

В соответствии с п. 2 ст. 346.11 НК РФ организация, применяющая УСН, не является плательщиком НДС, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Организация не имеет права на вычет сумм НДС, предъявленных ей контрагентами. Сумма НДС, не подлежащая вычету, включается в бухгалтерском учете в стоимость приобретенного сырья (как невозмещаемый налог) (согласно п. 6 ПБУ 5/01, пп. 3 п. 2 ст.

170 НК РФ), что отражается в бухгалтерском учете записью:

Дебет 10-1, Кредит 19 — 98 100 руб. — сумма НДС включена в фактические затраты, связанные с приобретением сырья,

Дебет 60, Кредит 51 — 507 400 руб. (180 000 + 32 400 + 250 000 + 45 000) — произведена оплата поставщику за поступившие первые две партии материалов.

Расходы, связанные с приобретением сырья, в качестве материальных затрат формируют расходы по обычным видам деятельности (п. п. 5, 7, 8 ПБУ 10/99 «Расходы организации»). Порядок признания расходов в бухгалтерском учете предусмотрен п. 16 ПБУ 10/99.

В данном пункте перечислен ряд условий, выполнение которых необходимо с целью признания расходов в бухгалтерском учете.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

В соответствии с п. п. 17, 18 ПБУ 10/99 расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

В приведенном примере материальные затраты для целей бухгалтерского учета будут признаны в августе вне зависимости от сроков их оплаты.

Согласно ПБУ 5/01 оценка производственных запасов при их выбытии может производиться одним из следующих способов:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения запасов (способ ФИФО).

Применение одного из перечисленных способов по конкретному наименованию определяется в учетной политике организации и производится в течение отчетного года. По себестоимости каждой единицы оценивают производственные запасы, используемые организацией в особом порядке (драгоценные камни, драгоценные металлы), или запасы, которые не могут обычным образом заменять друг друга.

Запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающееся из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

Оценка запасов методом ФИФО основана на допущении, что материально-производственные ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления).

Это значит, что материалы, первыми поступающие в производство, или товары, первыми поступающие в продажу, должны быть оценены по себестоимости первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца.

При применении этого метода оценка материально-производственных запасов, находящихся на складе на конец месяца, производится по фактической себестоимости последних по времени приобретения. В себестоимости продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений. Метод ФИФО основан на принципе «первая партия в приход — первая в расход».

В примере 1 организация себестоимость отпущенных в производство материально-производственных запасов определяла методом ФИФО. В течение месяца было использовано 2200 единиц из поступивших 2500 единиц, следовательно, на конец месяца на складе осталось 300 единиц материалов.

При применении метода ФИФО оценка материально-производственных запасов, находящихся на складе на конец месяца, производится по фактической себестоимости последних по времени поступлений.

Так как при последнем поступлении себестоимость 1 единицы составила 230 руб., а с учетом НДС, который в условиях УСН является невозмещаемым налогом, 271,4 руб.

(230 x 118/100), то себестоимость 300 единиц материала, оставшегося на складе на конец месяца, составит 81 420 руб. (300 ед. x 271,4 руб.).

В бухгалтерском учете организации в августе будет сделана следующая запись:

Дебет 20, Кредит 10-1 — 561 680 руб. [(180 000 + 32 400 + 250 000 + 45 000 + 115 000 + 20 700) — 81 420] — списана себестоимость использованных материалов на производство продукции.

В ноябре в бухгалтерском учете будет отражено погашение задолженности контрагенту за поступившую третью партию материалов 135 700 руб. (115 000 + 20 700). На изменение суммы признанных в бухгалтерском учете материальных затрат в августе погашение кредиторской задолженности не повлияет.

Признание материальных расходов в целях налогового учета в период действия УСН осуществляется в соответствии со ст. 346.17 НК РФ.

Согласно пп. 6 п. 1 ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль соблюдения установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы.

Налогоплательщики, применяющие УСН, включают в расходы только расходы, предусмотренные ст. 346.16 НК РФ, в том числе материальные. При этом согласно п. 2 ст. 346.16 расходы принимаются при условии их соответствия критериям, указанным п. 1 ст.

252 НК РФ, которые определяют, что налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, которые должны быть обоснованны и документально подтверждены.

При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Источник: http://www.mosbuhuslugi.ru/material/materialnye-rashody-usn