Момент удержания НДФЛ из заработной платы

Удержание НДФЛ из заработной платы является подоходным налогом, и данное действие знакомо многим гражданам. НДФЛ удерживают из зарплаты, если ее выдают в виде денежных средств, а также в том случае, когда вознаграждение имеет натуральную форму (продукция, и т.д.). Все удержания поступают в федеральный бюджет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь через онлайн-консультант справа или звоните по телефонам :

Сколько удерживается из зарплаты налогов?

Заработок граждан подлежит обложению НДФЛ на территории Российской Федерации. Помимо этого, из заработанных средств необходимо производить выплаты на страхование от несчастных случаев в организации и прочие отчисления в фонды вне бюджета (ПФР, ФСС и ФФОМС).

Согласно законодательству (статья 5 ФЗ № 212), руководитель обязан перечислять страховые взносы за своих подчиненных, а НДФЛ удерживается из заработка и переводится в конкретные сроки (статья 207 Налогового Кодекса).

Руководитель должен произвести верные подсчеты удерживаемых налогов по каждому трудящемуся и сделать их перевод в госбюджет (статья 226 НК).

В настоящее время НДФЛ составляет 13% от заработка трудящегося.

Целесообразно рассмотреть перечисление НДФЛ на примере: если трудящийся получает зарплату двадцать две тысячи рублей и уплачивает налог тринадцать процентов, то он получит от своего дохода на руки 19140 рублей (22тыс. рублей минус 13%).

Помимо этого отчисления, трудящийся не переводит больше никаких выплат. А руководителю необходимо уплатить за каждого сотрудника приличную сумму.

Помимо подоходного налога руководитель должен внести взносы в ОМС, Фонд социального страхования и ФСС.

По этой причине перечисления государству составляют большую сумму, чем цифра подоходного налога. Эта цифра равняется половине той суммы, которая выплачивается трудящемуся по итогам месяца.

к содержанию ↑

Когда удерживают?

НДФЛ должен удерживаться из заработка трудящегося не в крайний день месяца, а в тот момент, когда производится итоговый расчет сотрудника по результатам месяца.

Бухгалтерия предприятия осуществляет удержание и перевод в бюджет налога из заработка ежемесячно и за один раз. Данный процесс происходит, когда совершается выдача заработка по завершению месяца.

Учитывая законодательство, руководитель должен перечислять зарплату своим сотрудникам дважды в месяц. День зарплаты должен быть зафиксирован регламентами внутри организации и трудовым соглашением (статья 136 Трудового кодекса).

При данных обстоятельствах заключительным трудовым днем считается последний день месяца, в который сотруднику переводится выплата за выполнение должностных обязанностей (статья 223 Налогового кодекса).

Поэтому Минфином было принято решение: налог с зарплаты необходимо переводить один раз за месяц, когда будет произведен расчет зарплаты трудящегося по результатам каждого месяца.

То есть если заработок трудящегося во второй половине месяца выплачивается ему на карту пятнадцатого числа, то в этот же день необходимо сделать выплаты НДФЛ.

к содержанию ↑

Проводка

Рассмотрим проводки на конкретном примере: Николаев Ю.В. получил вознаграждение в сумме тридцать тысяч рублей. В эту сумму входит зарплата и премиальная часть. Данное лицо обладает правом на вычет, который равняется сумме пятьсот рублей, и вычет на ребенка.

Далее, необходимо произвести подсчет и выявить нужные проводки:

(30 тыс. рублей – 500 – 1,4 тыс. рублей) * 13% / 100 = 3 653 руб.

Итого, налог в данном случае начислен 3 653 руб.

Из заработка следует вычесть сумму налога (30 тыс. рублей – 3 653 руб.), в результате получим чистую прибыль в размере 26 347 руб.

В данном случае проводки следующие:

Сумма 30 тыс.руб. (ДТ 44, Кт 70) — зарплата, начисленная Николаеву Ю.В.

Сумма 3653 руб. (Дт 70, Кт 68) — размер налога, который надо удержать из зарплаты.

Сумма 26347 руб. (Дт 70, Кт 50) — произведенная выплата.

Сумма 3653 руб. (Дт 68, Кт 51) — налог, который необходимо уплатить.

Проводку необходимо осуществлять в конце месяца, в который начисляется налог на зарплату гражданина. Этим днем является дата зарплаты трудящегося.

к содержанию ↑

Как правильно посчитать НДФЛ?

Чтобы рассчитать подоходный налог нужно размер оклада умножить на определенную налоговую ставку.

Если трудящемуся положен налоговый вычет, то сначала начальник должен просчитать налогооблагаемую базу: налог = ставка налога*налогооблагаемая сумма.

Данное число играет важную роль для трудящегося, т.к. путем стандартных вычетов налогооблагаемая база становится меньше, а зарплата сотрудника больше.

Согласно законодательству, налоговые вычеты могут производиться с тех сотрудников, которые оформляли заявление. К заявлению нужно прикрепить подтверждающие документы.

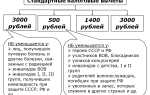

Стандартным вычетом на одного ребенка является сумма 1400 рублей (статья 218 Налогового кодекса).

Если у трудящегося три ребенка, то удержание составляет три тысячи рублей. Данные вычеты должны производиться до того момента, пока детям не исполнится восемнадцать лет. Если дети сотрудника являются учащимися, то период продлевается на два года. Платить налоги гражданин обязан только по одному месту труда.

Вычеты будут осуществляться, пока заработок трудящегося не станет более 280 000 руб.

Чтобы самостоятельно произвести расчет НДФЛ, нужно принимать во внимание такие обстоятельства, как:

- Основной размер всех заработков от начала года до момента подсчета.

- Список доходов, которые не облагаются налогами.

- Цифру налоговых удержаний на ребенка.

- Размер имущественного вычета (если он есть).

Согласно эти данным трудящийся может самостоятельно рассчитать НДФЛ.

к содержанию ↑

Как вернуть налог?

Подать запрос на возвращение НДФЛ с зарплаты можно тем сотрудникам, которые приобрели жилплощадь, либо потратили средства на лечение или учебу (п.3 статья 219 Налогового кодекса). Можно вернуть средства и в некоторых других случаях, к которым относится трата финансов на благотворительность (п.1 статья 219 НК).

В Налоговом кодексе установлены определенные ограничения на сумму возврата. К примеру, вычет за учебу детей не может быть выше пятидесяти тысяч рублей.

Не важно, что сумма, затраченная на обучение, может быть гораздо больше, вернуть разрешается только пятьдесят тысяч и не более.

Вычет налога 3-НДФЛ также повлияет на сумму.

То есть, в итоге возврату подлежит сумма 6500 рублей (50 тыс. руб.*13%).

Когда подойдет к концу тот год, в котором образовались большие траты, то необходимо будет оформить декларацию 3-НДФЛ, а также приложить необходимые документы для своей ИФНС по месту регистрации.

Заявление вместе с декларацией нужно подавать, пока не истек трехлетний период с момента его уплаты.

Необходимые бумаги: платежные документы и договоры, декларация 3-НДФЛ, заявление на возврат налоговикам. Документы можно принести лично в инспекцию, либо отправить по почте.

(Картинка кликабельна, нажмите для увеличения)

к содержанию ↑

Что делать, если вычет НДФЛ больше начисленной зарплаты?

В случае, если при подсчете НДФЛ за определенный промежуток времени, в нем учитываются месяцы, когда вычет больше суммы вознаграждения, то доход считается нулевым (статья 210 ТК). За данный срок налог не будет удерживаться.

Перенос остатка также предусмотрен. Данное действие признано допустимым за один налоговый период (статья 216 ТК).

Неиспользованные вычеты невозможно перенести на следующий год (пункт 3 статья 210 ТК). Это правило не касается имущественных типов вычетов. Использовать вычеты можно в другие месяцы, но только одного года.

Про удержания из заработной платы работника узнайте из видео:

Источник: http://bizakon.ru/kadry/zarplata/uderzhaniya-ndfl-iz-zarabotnoj-platy.html

Перечисление НДФЛ раньше выплаты дохода | Компания права Респект

Назначение аналитической записки – информировать руководителя организации о существующих и возникающих рисках законодательства, осложняющих его жизнь и работу

Перечисление НДФЛ раньше выплаты дохода

Для кого (для каких случаев): Для случаев раннего перечисления НДФЛ

Сила документа: Постановление Арбитражного Суда Округа РФ

Цена вопроса: Около 900 тысяч рублей. Штрафы и пени по НДФЛ

Схема ситуации: НДФЛ начинает походить на НДС. Общие принципы просты и понятны, но такую кучу нюансов уже натаскали со всех сторон, что туши свет. Без «Энциклопедии спорных ситуаций по НДФЛ» просто не разобраться.

Но, наверное, не все внимательно читают «Энциклопедию спорных ситуаций по НДФЛ». Вот и вырастают на стройном дереве НДФЛ кривые ветки «самостийных» измышлений. Налогоплательщикам приходится «выпрямлять» эти изогнутые перегибы в судах.

Организация подверглась проверке на предмет «как тут у вас с налогами». Много чего было написано в актах проверки. Кое-что суды потом исправили, но вот с НДФЛ приключилась нелепица. Проверка установила, что Организация регулярно и цинично переплачивала НДФЛ.

Уплата НДФЛ у Организации очень часто шла впереди выплаты дохода и реального удержания НДФЛ с работников.

С точки зрения Организации всё было нормально: у нас переплата по НДФЛ, мы удерживаем НДФЛ с работника и не перечисляем его в бюджет – у нас ведь и так переплата! С точки зрения проверки имело место нарушение: НДФЛ с работника удержали, а в бюджет его не перечислили – преступники! Мало ли что вы там, где-то, чего-то перечислили! Это было до того, как! Это другие деньги. А вот этот конкретный удержанный НДФЛ в бюджет не сдавали. Значит, обязанность налогового агента не исполнили. За такое крепко наказывать надо! Организация не согласилась с точкой зрения проверяющих и пошла в суды. А суды Организацию не поняли. Два суда встали на сторону проверки. Манипуляции Организации с НДФЛ были «квалифицированы судами как налоговое правонарушение, предусмотренное ст. 123 НК РФ, которое выразилось в неперечислении в установленный срок сумм НДФЛ, а заблаговременно уплаченные суммы были квалифицированы как налог, уплаченный за счет собственных средств налогового агента». И только третий (кассационный) суд разобрался с предоплатой по НДФЛ.

Третий суд рассуждал ясно и логично. Налогоплательщик имеет право уплатить налог досрочно. Это правило распространяется и на налоговых агентов. Излишне уплаченный налог может быть зачтён в счёт уплаты предстоящих налогов.

Этот зачёт распространяется и на налоги, уплачиваемые налоговыми агентами (НДФЛ, например). «Учитывая изложенное, досрочное перечисление заявителем НДФЛ состава правонарушения, установленного статьей 123 НК РФ, не образует».

Далее третий суд сослался на письмо ФНС от 29.09.2014 № БС-4-11/19716@, в котором налоговое ведомство придерживалось точно такой же точки зрения: «действия по перечислению НДФЛ в бюджет ранее установленного срока не приводят к возникновению недоимки по НДФЛ, а соответствующие действия налогового агента не образуют событие и состав налогового правонарушения, установленного ст. 123 НК РФ».

После этого третий суд перешёл к выводам: «Поскольку суммы перечислялись раньше удержания у налогоплательщика, Инспекция посчитала, что налог уплачивался за счет собственных средств налогового агента, что недопустимо.

Между тем, доказательств перечисления налога за счет собственных средств Инспекция не приводила». Организация вообще утверждала, что уплату НДФЛ за свой счёт не производила. Просто она заблаговременно перечисляла НДФЛ в бюджет.

НО! «Как налоговый агент, в последующем при выплате дохода налогоплательщику всегда удерживала исчисленный НДФЛ из дохода налогоплательщика». Такой размен деньгами.

И опять же: «в платежных документах правильно был указан счет в Федеральном казначействе, код бюджетной классификации, присвоенный для направления платежей по конкретному налогу. Спорные суммы поступили в бюджет и зачтены налоговым органом как уплаченный налог».

Третий суд сделал вывод – нельзя толковать заблаговременное перечисление НДФЛ как «невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов». Иначе, что же получается: перечислил НДФЛ в срок, но слишком много – можешь зачесть переплату в счёт будущих налогов.

Перечислил НДФЛ заранее – ничего и никуда не зачтёшь? Это несправедливо!

И самое важное. Третий суд разъяснил – что значит «налоговый агент платит НДФЛ за счёт собственных средств».

«Уплата НДФЛ за счет налогового агента будет иметь место, когда НДФЛ уплачивается налоговым агентом не «за налогоплательщика», а «вместо налогоплательщика», то есть при выплате дохода НДФЛ исчисляется и перечислялся в бюджет, но не удерживается налоговым агентом из дохода налогоплательщика».

А Организация доказала, что она «перечисляя в спорном периоде НДФЛ заблаговременно, …, как налоговый агент, в последующем при выплате дохода налогоплательщику всегда удерживала исчисленный НДФЛ из дохода налогоплательщика».

И вообще! Организация причинила вред бюджету? Бюджет остался без положенных ему денег? Нет! Всё было перечислено до копейки и даже раньше срока! Значит, вредных последствий не было. Значит, Организация, заранее перечисляя НДФЛ, действовала без умысла нанести какой-то ущерб бюджету. Значит, действия Организации не имеют виновного характера.

Итоговый вывод третьего суда: «отказ признавать НДФЛ, уплаченный налоговым агентом раньше срока налогом, создает искусственные основания для привлечения налогового агента к налоговой ответственности, а зачет этих сумм в качестве налога и фиксирование налоговым органом отсутствие недоимки является препятствием для привлечения к налоговой ответственности». Организация не виновата, если уплатила НДФЛ раньше.

Выводы и возможные проблемы: Хорошее решение суда. Но вот принято оно по ситуациям 2010 и 2011 года. А с 2016 года НДФЛ у нас считается и платится несколько иначе.

До 2016 года отчитываться по НДФЛ приходилось по итогам года и за год можно было свести вместе и переплаты и удержанный НДФЛ. Было время для манёвра. Сейчас каждый квартал приходится сдавать форму 6-НДФЛ. И фокусы с переплатой НДФЛ можно не успеть удержать в рамках приличий.

И есть опасение, что даже при наличии этого судебного решения, похожую ситуацию придётся «разруливать» в суде.

Строка для поиска похожих ситуаций в КонсультантПлюс: «Перечисление НДФЛ раньше выплаты дохода».

Где посмотреть комментируемые документы: КонсультантПлюс, раздел «Судебная Практика»: ПОСТАНОВЛЕНИЕ АРБИТРАЖНОГО СУДА МОСКОВСКОГО ОКРУГА ОТ 28.07.2016 N Ф05-5279/2015 ПО ДЕЛУ N А40-128534/14

Если у Вас пока нет КонсультантПлюс, закажите бесплатную демонстрацию системы

или самостоятельно подберите комплект системы,

учитывая особенности Вашей организации

Скачать риск

Источник: http://www.respectrb.ru/node/12801

Удержали налог, но забыли уплатить: как заполнить 6 НДФЛ в таких случаях

Каждый гражданин России должен уплачивать налоги со своих доходов. Работодатель берет на себя эту функцию по отношению к своим сотрудникам и другим физическим лицам, коим он производит выплаты. За это наниматель должен отчитаться в налоговую инспекцию. Встречаются ситуации, когда НДФЛ удержали, но не уплатили или сделали это позже. Как заполнить отчет?

В отчете отражается дата фактического получения дохода, но ее не нужно путать с днем перечисления физическому лицу вознаграждения.

Исчисление НДФЛ происходит одновременно с выплатой дохода по закону, поэтому эти даты всегда совпадают.

Удержание налога осуществляется при фактическом получении вознаграждений работниками. С аванса никаких удержаний не производится, т.к. НДФЛ исчисляется только после полного расчета с сотрудником и осуществляется по результатам месяца. Но, с авансов, выданных по договорам ГПХ, налог удерживается в обычном порядке.

Дата уплаты сбора зависит от типа выплат:

- Отпускные и больничные — последний день месяца, в котором эти выплаты были произведены;

- Остальные вознаграждения — следующий день, после получения дохода сотрудником.

Когда удержание с работников не производится

Некоторые категории сотрудников имеют налоговые льготы, на их основании НДФЛ или совсем не взимается, или удерживается частично. Не облагаются налогом:

- Алименты;

- декретные пособия;

- выходное пособие при увольнении в связи сокращением, соглашению сторон или в связи с выходом на пенсию;

- средства из чистой прибыли работодателя, ушедшие на оплату медицинских услуг для сотрудника или его близких родственников;

- подарки, стоимостью менее 4000 руб.;

- компенсация стоимости путевок и другие выплаты (ст. 215, 217 НК РФ).

Лица, имеющие налоговые вычеты, освобождаются от уплаты налога на их величину. При этом право на льготу должно быть подтверждено документально.

Авансы по НДФЛ, оплаченные иностранцами, при получении патента также учитываются. Повторно налог с таких работников не удерживается.

Особенности заполнения отчета при получении сотрудником подарка

Как уже говорилось ранее, подарки стоимостью менее 4000 рублей НДФЛ не облагаются и могут не указываться в форме. Когда сумма вознаграждения превышает 4 тыс. руб., стоимость подарка показывается по стр. 020, а необлагаемая база отражается в поле 030.

НДФЛ с подарка в денежном выражении удерживается сразу. А вот с дара, в виде какого-то товара, он удерживается при первом перечислении денег этому сотруднику (зарплата, отпускные и др.). Сборы перечисляются в бюджет не позже следующего дня.

Часто случается, что подарок был получен сотрудником в одном периоде, а налог с него получилось удержать уже в другом. В отчете, за период, когда был получен доход, стоимость подарка учитывается в поле 020, при этом НДФЛ, который еще не успели удержать, по строке 080 не показывается. В следующем квартале, когда НДФЛ уже будет удержан, бухгалтеру необходимо заполнить поля 100-120.

Рассмотрим пример заполнения второго раздела отчета по подарку, с которого не получилось удержать НДФЛ. Стоимость подарка 8 600 рублей.

Заполнение отчета в обычной ситуации

Второй раздел формы заполняется каждые три месяца. В поле 130 отражаются все выплаты работникам за текущий квартал, а в поле 140 — удержанные с них налоги.

Доходы заполняются общей суммой по всем физическим лицам, но отдельными строками по типу перечислений.

Для каждой суммы вознаграждений работникам, в полях 100-120, заполняются три срока: дата получения дохода (фактическая), даты удержания и уплаты налога.

В поле 120 всегда проставляется последний день, когда НДФЛ может быть уплачен в соответствии с законом. Тот факт, что налоговый агент мог уплатить налоги раньше, роли не играет. Поэтому даты в полях 110 и 120 никогда не совпадают.

Первый раздел заполняется с начала года и показывает общую сумму вознаграждений, выплаченных за все время. Рассмотрим заполнение отчета за полугодие на примере ООО «Атмосфера», в котором работает 3 человека. Налоговый агент выполнил свои обязательства по уплате налогов в установленные сроки.

Вся исходная информация сведена в таблицу

| № | Доход | НДФЛ, руб. | ||

| вид | Сумма (руб.) | Дата выплаты | ||

| 1 | З.п. за январь | 83 960 | 10.02.2017 | 10 915 |

| 2 | З.п. за февраль | 91 480 |

Источник: https://ndflexpert.ru/6/kak-zapolnit-6-ndfl-esli-nalog-uderzhan-no-ne-uplachen.html

Досрочная уплата НДФЛ не повод для штрафа

По результатам выездной налоговой проверки, ИФНС установила несвоевременное перечисление НДФЛ налоговым агентом. В результате компания привлечена к ответственности на основании ст. 123 НК РФ в виде штрафа в размере 221 460 рублей.

Как следует из материалов дела, фирма в течение двух лет перечисляла в бюджет налог на доходы в большем объеме, чем удерживалось у налогоплательщиков, в связи с чем возникла переплата по НДФЛ.

Однако при выплате дохода сотрудникам работодатель удерживал из него исчисленную сумму налога, но в бюджет не перечислял, предполагая наличие права на зачет излишне уплаченного налога.

Данные действия квалифицированы судами как правонарушение, предусмотренное ст. 123 НК РФ. Заблаговременно уплаченные суммы были признаны арбитрами налогом, уплаченным за счет собственных средств компании.

Кассационная инстанция не разделила выводы коллег, полагая что суды не учли следующее.

Объективную сторону правонарушения по ст. 123 НК РФ образуют действия по неудержанию и (или) неперечислению в установленный срок налога налоговым агентом, в связи с чем образуется недоимка, поскольку сумма налога не поступила в бюджет.

Однако досрочное перечисление НДФЛ состава правонарушения, установленного данной нормой, не образует. Правомерность такого вывода подтверждается ФНС в письме от 29.09.2014 № БС-4-11/19716@.

Поводом к привлечению к ответственности в данном случае явился вывод инспекции о том, что компанией нарушен срок перечисления налога в бюджет. Поскольку суммы перечислялись раньше удержания у налогоплательщика, ИФНС посчитала, что налог уплачивался за счет собственных средств налогового агента, что недопустимо.

Между тем, доказательств перечисления налога за счет собственных средств инспекция не приводила.

Компания утверждала, что уплату НДФЛ за счет собственных средств не производила, перечисляя НДФЛ заблаговременно, она как налоговый агент, в последующем при выплате дохода налогоплательщику всегда удерживала исчисленный НДФЛ из дохода сотрудников.

Каких-либо доказательств, опровергающих эти доводы, налоговым органом не приводилось.

Спорные суммы поступили в бюджет и зачтены ИФНС как уплаченный налог.

При таких условиях, расходы на уплату НДФЛ всегда нес налогоплательщик и по итогам налогового периода задолженность, как налогоплательщика, так и налогового агента не возникала.

Кроме того, в силу правовой позиции КС РФ, изложенной в Определении от 08.02.2007 № 381-О-П, на излишне уплаченный налог распространяются все гарантии прав собственности. Переплата не является противоправным поведением, так как она образуется в результате перечисления налога в большем размере и не влечет неблагоприятных последствий в виде недоимки (неуплаты налога).

При таких условиях, отказ признавать НДФЛ, уплаченный компанией раньше срока налогом, создает искусственные основания для привлечения ее к ответственности, а зачет этих сумм в качестве налога и фиксирование налоговым органом отсутствие недоимки является препятствием для привлечения к налоговой ответственности.

ПОСТАНОВЛЕНИЕ Арбитражного суда Московского округа от 28.07.2016 № Ф05-5279/2015

Документ включен в СПС «Консультант Плюс»

Источник: http://www.v2b.ru/reviews/dosrochnaya-uplata-ndfl-ne-povod-dlya-shtrafa/

Удержан НДФЛ из заработной платы (налог на доходы физических лиц) в 2018 году — проводка, работников, начисленной

В России заработная плата относится к налогооблагаемым доходам. Обязанность по удержанию налога и перечислению его в бюджет возлагается на работодателя.

Как в 2018 году оформляется удержание НДФЛ с зарплаты? Работодатель обязан удерживать с зарплаты сотрудников налог на полученный доход.

Но не всякий доход наемного работника является налогооблагаемым. В каких случаях в 2018 году удерживается НДФЛ и как правильно отобразить операцию в бухучете?

Основные моменты

Начисляя заработную плату, любой работодатель должен начислить, удержать и выплатить в бюджет обязательный налог на доходы физлица, то есть своего сотрудника.

По российскому законодательству расчет с наемным персоналом осуществляется минимум дважды в месяц. НДФЛ удерживается только раз за месяц по итогам начисления месячной заработной платы.

Величина заработной платы сотрудника устанавливается в локальных нормативных актах организации (коллективный договор, положение об оплате труда или о премировании и т. п.).

Заработная плата может заключать:

- тарифную ставку, оклад, базовый оклад;

- надбавки за квалификацию, сложность работ, выслугу лет и прочее;

- премии, материальную помощь и прочее.

На размер удерживаемого НДФЛ могут влиять вычеты. Под налоговым вычетом понимается сумма, на какую убавляется налоговая база перед исчислением налога.

Определения

НДФЛ, или налог на доходы физлиц, это один из обязательных налогов в РФ. Взимается он с совокупного дохода граждан.

Платить НДФЛ обязаны все лица, получившие доход в любой форме. Граждане выплачивают налог с реализации имущества, прибыли от сдачи имущества в аренду, иных налогооблагаемых доходов.

При этом заявление на уплату НДФЛ они подают самостоятельно, оформляя декларацию по итогам года.

По п.4 ст.226 НК РФ налоговым агентам надлежит высчитывать налог при выплате сотрудникам доходов любого типа. Перечень необлагаемых доходов приведен в ст.217 НК РФ.

А именно не взимается НДФЛ с пособий по БиР, компенсационных выплат, государственных пособий, пенсий.

Обязательно удерживается НДФЛ с таких выплат, как:

- заработная плата;

- суммы по исполнительным листам;

- отпускные и больничные (кроме исключаемых);

- командировочные (при командировках по РФ с суммы от 700 рублей, при зарубежных поездках – от 2 500 рублей);

- матпомощь более 4 000 рублей сотруднику и в размере свыше 50 000 рублей при рождении ребенка;

- дивиденды;

- выплаты по материальной выгоде;

- доходы в натуральном эквиваленте;

- кредитные проценты.

Куда идет платеж

Удержанный с зарплаты НДФЛ работодатель обязан перечислить в бюджет. С этой целью предусмотрена специальная отчетность агента, в которой он должен отобразить суммы налогооблагаемых доходов и величину высчитанных налогов (6-НДФЛ).

Налоги на доходы физлиц вычитаются с целью пополнения государственной казны. Впоследствии средства используются финансирование государственных программ, в том числе и на социальное обеспечение налогоплательщиков.

Во многом от полноты уплаты налогов зависит социальный уровень в государстве. Основная часть подоходных налогов поступает в бюджеты субъектов РФ, но некоторая доля отчисляется в местные бюджеты.

Налоговый агент перечисляет удержанные с зарплаты сотрудников налоги в налоговые органы по месту учета. Обособленное подразделение осуществляет выплаты по месту нахождения.

Нужно отметить то факт, что граждане часто путают удержание НДФЛ с зарплаты с пенсионными отчислениями. Важно понимать, что данный налог никак не связан с взносами в ПФР.

Правовая база

По ст.207 гл. 23 НК РФ плательщиками НДФЛ считаются физлица, как налоговые резиденты, так и не резиденты, имеющие прибыль от источников в пределах РФ.

По п.1 ст.226 НК РФ долгом налогового агента выступает исчисление, удержание налогов с доходов налогоплательщиков и перечисление вычтенных сумм в бюджет.

П.4 ст.226 НК РФ гласит, что налог с дохода налогоплательщика вычитается при фактической выплате.

Причем вычитается НДФЛ за счет любых выплачиваемых средств, но высчитанная сумма не может превысить 50 % от общей суммы выплаты.

Удержан из заработной платы работников налог на доходы физических лиц

Любая хозяйственная операция, осуществляемая организацией, должна фиксироваться и надлежащим образом отображаться в бухгалтерском учете.

Касается это и удержания налогов с заработной платы сотрудников. Гл.23 Налогового кодекса не определяет порядок учета исчисленных и уплаченных сумм НДФЛ.

Бухгалтерский учет операций, касающихся расчетов по НДФЛ, выполняется по Инструкции по применению Плана счетов, принятого Приказом Минфина РФ № 94н от 31.10.2000.

Информация об осуществляемых расчетах по налогам и сборам, выплачиваемых организацией, обобщается на счете 68.

На данном счете организуется аналитический учет, который ведется по видам налогов. При учете сумм НДФЛ к счету 68 открывается субсчет «НДФЛ». Начисление оплаты персоналу отображается на счете 70.

Отображение бухгалтерской проводкой

Проводка, выполняемая при вычете налога на доходы физлиц, выступает неотъемлемой частью всякого исчисления с доходов работников. Исключение представляют лишь необлагаемые операции.

Любые расчеты это актив/пассив, то есть в зависимости от направления расчетов счета могут становиться активными или пассивными.

Особенность рассматриваемой проводки в том, что в зависимости от того, какая производится выплата, в ней меняется счет дебет, кредит счет всегда остается неизменным.

Используемый для учета расчетов по НДФЛ счет 68 является сложным счетом, к которому может открываться несколько субсчетов. В данном случае это субсчет «НДФЛ».

Начисление налога для выплаты в бюджет отображается по кредиту счета 68, уплата налога проводится по дебету этого счета.

Отображение удержания НДФЛ отображается корреспонденция кредита счета 68 с дебетом соответствующего счета учета расчетов с персоналом, то есть выглядит поводка как Дт Кт.

Когда из начисленной заработной платы удержан НДФЛ – проводка выглядит так, если работник трудится по договору ГПХ:

Дт60 (76) Кт68. НДФЛ

Если удержан НДФЛ из заработной платы рабочих основного производства, проводка будет следующей (сотрудник работает по трудовому договору):

Дт70 Кт68.НДФЛ

Первичный документ

По п.1 ст.9 ФЗ №129 все хозоперации, осуществляемые организацией, оформляются в обязательном порядке оправдательными документами.

При учете начислений и перечислений в бюджет НДФЛ применяются первичные документы, по которым ведется бухучет.

При этом учитывать нужно нормы ФЗ № 402 от 6.12.2011, которым установлена возможность отказа от унифицированных форм документации.

Видео: полное месячное начисление заработной платы и печатаем

Организации вправе самостоятельно разрабатывать необходимые формы, утверждая шаблоны в учетной политике.

Но такая самостоятельно разработанная форма должна содержать реквизиты, указанные в п.2 ст.9 ФЗ № 402:

- название документа;

- дата составления;

- наименование составителя (организации);

- содержание хозоперации;

- величина измерения хозоперации с отображением применяемых единиц измерения;

- наименование штатных должностей лиц, свершившего и ответственного за операцию и оформление;

- подписи указанных лиц с приведением реквизитов для точной идентификации.

К числу первичной документации, применяемых при расчете зарплаты, относятся формы:

- Т-12 – табель, используемый для учета рабочего времени и расчетов по оплате труда. На основании этого документа начисляется зарплата работникам. Он необходим для ведения бухучета расчетов по зарплате. Кроме того табель выступает экономическим оправданием затрат на оплату труда при ведении налогового учета. Фактически документ удостоверяет исполнение персоналом трудовой деятельности.

- ведомости по расчетам и платежам

Т-49 Ведомость по расчетам и платежам Т-51 Ведомость по расчетам Т-53 Ведомость по платежам При использовании Т-49 иные ведомости не применяются. Когда зарплата перечисляется сразу на банковские карты, то применяется только форма Т-51.

- Т-53а – журнал, применяемый для регистрации платежно-расчетных ведомостей• форма применяется для регистрации и учета всех платежных ведомостей по сотрудникам.

- формы по лицевым счетам

Т-54 «Лицевой счет» Т-54а «Лицевой счет по средствам вычислительной техники»

Формы используются при ежемесячном отображении информации о зарплате, всех начисления, удержаниях, выплатах в пользу работников на протяжении года.

При уплате дивидендов

Лица, являющиеся участниками (учредителями) организации и имеющие долю в уставном капитале компании, располагают правом на получение части прибыли от деятельности или дивидендов.

Дивиденды физлиц относятся к налогооблагаемым доходам. При выплате с них нужно удержать НДФЛ. Налоговая ставка по дивидендам для резидентов РФ составляет 13 %, для нерезидентов – 15 %.

При начислении дивидендом участникам физлицам и организация применяется счет 75 субсчет «Расчеты по выплате доходов».

Когда выплата начисляется участникам, трудящимся в компании, то используется счет 70. Выполняются проводки на дату принятия решения по дивидендам общим собранием участников:

| Дт84 Кт75.Расчеты по выплате доходов | Начислены дивидендные выплаты лицам, не состоящим в штате предприятия |

| Дт84 Кт70 | Начислены дивиденды участнику, который официально работает в компании |

Выплата дивидендов отображается следующими записями:

| Дт75 (70).Расчеты по выплате доходов Кт51 | Перечисление средств учредителю, не работающему в организации |

| Дт75 (70).Расчеты по выплате доходов Кт68. Расчеты по НДФЛ | Удержание налога с дохода участника, не работающего в компании |

| Дт75. Расчеты по выплате доходов Кт68. Расчеты по налогу на прибыль | Высчет налога с дивидендов, выплаченных организации-учредителю (с организаций вместо НДФЛ удерживается налог на прибыль) |

Пример удержания НДФЛ с дивидендов выглядит так. Например, учредитель получил доход в сумме 50 000 рублей. Ставка налогообложения составляет 13 процентов, вычет к этой ставке не применяется.

Соответственно, сумма налога к удержанию определяется следующим образом:

НДФЛ = 50 000 × 13 % ÷ 100 % = 6 500

Выполняются следующие проводки:

| Дт84 Кт75 | Начисление дивидендов (50 000) |

| Дт75 Кт68. НДФЛ | Удержание налога с дивидендов (6 500) |

| Дт75 Кт50 | Выплачены дивиденды через кассу (43 500) |

| Дт68. НДФЛ Кт51 | Перечислен налог в бюджет (6 500) |

Удержание НДФЛ с зарплаты это неукоснительная обязанность работодателя. Но недостаточно просто удержать суммы, их нужно правильно отобразить в бухгалтерском учете.

Неправильное отображение и отсутствие первичных документов может стать причиной привлечения к ответственности за несоблюдение НК РФ.

Источник: http://jurist-protect.ru/uderzhan-ndfl-iz-zarabotnoj-platy/

Забыл удержать НДФЛ из зарплаты. Что делать?

Работодатели выступают налоговыми агентами по НДФЛ для сотрудников и платят этот налог за них. Они вычитают НДФЛ из суммы зарплаты и отправляют платеж в налоговую. По правилам это нужно сделать не позднее следующего рабочего дня после зарплаты.

Иногда зарплату выплачивают, а об НДФЛ забывают, неправильно рассчитывают или платят налог по неверным реквизитам. Тогда налоговая присылает штраф или блокирует счет.

Предприниматель из Тулы платил НДФЛ с каждой зарплаты сотрудников. Но реквизиты для оплаты изменились, а он не знал и оплатил по старым. Через год налоговая заблокировала ему счет и потребовала выплатить 200 000 рублей НДФЛ. Всё закончилось хорошо. НДФЛ нашли, счет разблокировали, но предприниматель потратил три дня, чтобы всё это разрешить.

Внесение изменений в декларации в Налоговом кодексе

Хорошая новость в том, что если найти ошибку самому и сообщить об этом в налоговую, платить штраф не придется. Как действовать, зависит от ситуации:

- компания нашла ошибку по НДФЛ в том же налоговом периоде, а сотрудник продолжает работать в компании;

- ошибку нашли после налогового периода, но сотрудник всё еще работает;

- сотрудник уволился.

Проще на примере.

Анатолий Калабушев — менеджер в ООО «Тульские жамки». В июле часть бухгалтеров была в отпуске, другие несколько раз выезжали на обучение. Поэтому зарплату ему заплатили, а удержать НДФЛ забыли.

- Первая ситуация: в сентябре бухгалтерия замечает ошибку, а Анатолий работает в компании.

- Вторая: ошибка всплывает в июле следующего года, но Анатолий всё еще работает в «Жамках».

- Третья: компания нашла недоплату НДФЛ, но Анатолий уволился.

Мы составили план на каждый случай.

Сотрудник продолжает работать

Зарплату выплатили, а об НДФЛ забыли. Но сотрудник продолжает работать в штате. В этом случае придется пересчитать НДФЛ и удержать его из будущих доходов сотрудника: зарплаты, больничных, отпускных. То есть он получит денег меньше, чем рассчитывал.

По закону удерживать НДФЛ можно только в текущем налоговом периоде. Например, за 2018 год — до 1 апреля 2019 года. После этой даты придется платить штраф.

Вот процедура по шагам:

- Пересчитать НДФЛ по сотруднику за квартал и понять, сколько нужно доплатить.

- Предупредить сотрудника, что он получит меньше денег, потому что в прошлый раз по ошибке получил больше.

- Перечислить недостающую сумму налоговой до конца квартала.

- Исправить форму 6-НДФЛ за квартал, в котором была ошибка.

- Исправить справку 2-НДФЛ по сотруднику до конца года.

В корректирующем отчете по форме 6-НДФЛ нужно указать номер корректировки и верные суммы:

- если исправляете ошибку первый раз, будет отметка «001»;

- второй — «002» и так далее.

Пишите вот так, если заметили ошибку в первый раз:

Отчитываться по форме 6-НДФЛ можно по-разному: за квартал, полугодие, девять месяцев или год. Если компания сдает форму 6-НДФЛ поквартально, а ошибку за первый квартал обнаружит в конце года, исправлять придется все формы.

Справка 2-НДФЛ — справка о доходах физлиц. В случае ошибки ее тоже придется исправлять и составлять корректирующую справку:

номер справки (поле «N___») -— номер справки с ошибкой;

дата справки (поле «от __.__.____») — дата корректирующей справки. Это дата, когда составляете новую справку;

номер корректировки — номер исправления. Если исправляете в первый раз, пишите 01.

Исчисление налогов налоговыми агентами в Налоговом кодексе

Если НДФЛ рассчитывали неправильно или не платили несколько месяцев, исправить ошибку за один раз не получится. По закону нельзя забирать на налоги больше половины зарплаты или отпускных сотрудника. Поэтому придется составлять несколько корректирующих справок 2-НДФЛ и 6-НДФЛ.

Если недоплату нашли в следующем году

Компании не повезло, если она заметила недоплату в следующем году. Например, ошибка была в 2017 году, а нашли ее после 1 апреля 2018 года. В этом случае компании придется платить штраф — 20% от суммы недоплаты — а налог будет платить сам сотрудник.

В июне 2017 года бухгалтер уволился, и владелец компании сам платил зарплату. Он забыл удержать НДФЛ из зарплаты Анатолия.

Зарплата — 50 000 рублей, значит, в бюджет не доплатили 6500. Это 13% от пятидесяти тысяч рублей.

После 1 апреля 2018 года налоговая прислала штраф 1300 рублей. Но налог за себя будет платить сам Анатолий.

Порядок действий такой:

- убедиться, что штраф правильный;

- оплатить штрафы и пени;

- подать справку 2-НДФЛ.

Убедиться, что штраф правильный. Иногда компания платит НДФЛ вовремя и полностью, а ей всё равно приходит штраф. Чтобы такого не случилось, нужно заказать акт сверки или выписку по расчетам с бюджетом. Это можно сделать:

Рекомендованная форма запроса акта сверки

- в налоговой по месту регистрации бизнеса;

- через личный кабинет на сайте налоговой. Там нужно найти раздел «Сверки с бюджетом» → «Направить заявление об инициировании процедуры…».

Заплатить штрафы и пени. Если правда не оплатили НДФЛ и пришел штраф, его нужно оплатить.

Налоговая может попросить оплатить не только штраф, но и пени. Но тут всё неоднозначно. По письму налоговой пени по НДФЛ начисляют, если компания удержала, но не перечислила налог. То есть она вычла налог из зарплаты, но не отправила налоговой, а оставила себе. Арбитражный суд считает: пени нужно начислять в любом случае.

Если налоговая начислит пени, а компания не захочет их платить, придется идти в суд и доказывать правоту там. Но сложно предсказать точный исход дела.

Подать в налоговую справку 2-НДФЛ. В справке нужно указать признак «2» по сотрудникам, у которых была ошибка с налогом.

Если сотрудник уволился

Бывает, что компания находит ошибку по НДФЛ, когда сотрудник уволился. В это случае вычесть налог из зарплаты сотрудника не получится, и об этом надо уведомить налоговую до 1 марта следующего года.

В 2018 году компания неправильно заплатила НДФЛ Анатолию. Но ошибку обнаружили, когда Анатолий ушел работать в другое место. Значит, надо успеть сообщить налоговой об ошибке до 1 марта 2019 года.

План такой:

- Письменно сообщить в налоговую, что удержать налог из зарплаты не получится. Для этого нужно заполнить справку 2-НДФЛ с признаком «2» и отправить в налоговую.

Признак «1» указывают в справках сотрудников, за которых компания заплатила НДФЛ. Признак «2» — для сотрудников, с дохода которых удержать НДФЛ не удалось.

- По итогам года подать в налоговую справки 2-НДФЛ по всем работникам с признаком «1» и декларацию 6-НДФЛ за год до 2 апреля следующего года.

Налоговая уведомит сотрудника, что он должен заплатить НДФЛ сам. Ему придет письмо на почту, компании это контролировать не нужно.

Если компания исправит ошибку с НДФЛ до 1 марта следующего года и пришлет налоговой исправленные документы, штрафа и других наказаний не будет.

Источник: https://delo.modulbank.ru/all/NDFL

О рисках при досрочной уплате ндфл | «гарант-сервис» г. ярославль

1 декабря 2016

Т.М. Медведева,

эксперт журнала «Актуальные вопросы

бухгалтерского учета и налогообложения»

Журнал «Актуальные вопросы бухгалтерского учета и налогообложения», N 10, октябрь 2016 г., с. 27-32.

Подоходный налог удерживается из средств, которые выплачиваются сотрудникам. Если НДФЛ работодатель уплачивает до выплаты заработка, то этот налог, по мнению контролеров, не удерживается из дохода работника, а уплачивается налоговым агентом за счет собственных средств.

Подобные действия противоречат налоговым нормам. Более того, налоговики считают, что досрочно уплаченные средства — это не налог, а потому начисляют пени и штрафы на основании ст. 123 НК РФ.

Чем обусловлена такая позиция контролеров и соглашаются ли с ней арбитры, проанализируем в данной статье.

Сроки уплаты НДФЛ

Особенностям исчисления и уплаты НДФЛ налоговыми агентами посвящены положения ст. 226 НК РФ. В частности:

— п. 4 установлена обязанность удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате;

— п. 6 определена обязанность перечислить сумму удержанного налога в бюджет не позднее дня, идущего за датой выплаты дохода сотруднику;

— п. 9 запрещена уплата налога за счет средств налогового агента.

Причем налоговым законодательством предусмотрен только предельный срок для перечисления НДФЛ — не позднее дня выплаты дохода налогоплательщику. Но прежде чем удержать НДФЛ из доходов налогоплательщика (согласно п. 4 ст. 226 НК РФ), налоговый агент должен определить величину налогооблагаемого дохода и исчислить сумму налога.

А датой фактического получения налогоплательщиком дохода в виде оплаты труда (напомним) согласно п. 2 ст. 223 НК РФ признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Срок для удержания налога Налоговым кодексом определен однозначно — это момент фактической выплаты заработка.

Как видно из упомянутых налоговых норм, прямого запрета на досрочное перечисление работодателем НДФЛ в бюджет в ст. 226 НК РФ не содержится. Фразу «не позднее» можно понимать как «ранее». Обозначенной статьей лишь установлено ограничение на уплату налога за счет собственных средств налогового агента.

В анализируемой ситуации даже при наличии у налогового агента достаточной суммы на расчетных счетах получается, что при досрочном списании средств на уплату НДФЛ (до того, как сотрудникам фактически выплачена заработная плата и, соответственно, удержан из нее налог) данный налог уплачивается за счет средств налогового агента.

Значит, налоговики правы?

Арбитражная практика свидетельствует об обратном. Однако прежде чем разбираться в доводах контролеров и судей, несколько слов скажем о составе налоговых правонарушений, ответственность за которые предусмотрена ст. 123 НК РФ.

За что могут наказать налогового агента?

Положения ст. 123 НК РФ предусматривают два самостоятельных состава налоговых правонарушений:

1) неправомерное неудержание (в том числе неполное) сумм налога;

2) и (или) неправомерное неперечисление (в том числе неполное) в установленный НК РФ срок сумм налога.

В обоих случаях налогового агента ждет штраф в размере 20% суммы, подлежащей удержанию и (или) перечислению.

Применимы ли обозначенные санкции в ситуации, когда изначально налоговый агент досрочно уплачивает НДФЛ за счет собственных средств, а затем, при удержании налога при выплате заработка сотрудникам, не перечисляет его в бюджет?

«Круговорот» позиций ФНС

Четкой и однозначной позиции в отношении анализируемого вопроса у налогового ведомства нет. Анализ документов ФНС показал, что чиновники чаще запрещают досрочную уплату НДФЛ, нежели считают возможной уплату названного налога в авансовом порядке.

Например, в Письме от 25.07.2014 N БС-4-11/14507@ ФНС, исходя из положений ст. 24 и 226 НК РФ в совокупности, указала, что обязанность по перечислению в бюджет НДФЛ возникает у налогового агента только после фактического удержания налога из средств, выплачиваемых налогоплательщику.

Поэтому перечисление в бюджет авансом (до удержания его из доходов физлиц) суммы НДФЛ, по мнению налоговиков, не является налогом. Этот платеж налоговый агент может вернуть, обратившись с соответствующим заявлением в налоговую инспекцию.

Кстати, о том, какие последствия ожидают налогового агента в данной ситуации, ФНС в Письме N БС-4-11/14507@ не упомянула.

Источник: http://garant76.ru/articles/o-riskax-pri-dosrochnoj-uplate-ndfl/

Удержание НДФЛ из заработной платы в 2018 году

Удержание НДФЛ из заработной платы – это подоходный налог, он знаком практически каждому. Удержание происходит и в случае, когда зарплата выдается деньгами, и когда доход выражается в натуральной форме (например, выдается продукцией). Перечисление идет в федеральный бюджет.

Осуществить расчет налога на доход физических лиц может любой, не имея специального образования, так как формула достаточно проста.

Рассматриваемый налог рассчитывается таким образом:

- Для начала плюсуются все доходы, которые получил работник. Сюда входят и сама заработная плата, и какие-либо поощрения, все премии и дополнительные премии. Проще говоря, практически все, что заплатил вам работодатель, нужно сплюсовать. И если вы задались вопросом, удерживается ли подоходный налог с премии, ответом будет «да».

- Та сумма, что получилась в результате сложения, будет браться для расчета из нее тринадцати процентов (или же тридцати) причитающегося к уплате налога.

Один из нюансов – то, что перед выполнением расчета процента, подлежащего перечислению в бюджет, из получившейся суммы нужно убрать налоговый вычет. Как правило, льгота в виде вычета составляет пятьсот, тысячу четыреста или три тысячи рублей.

Приведем пример:

Доход женщины за предыдущий месяц – 12 000 руб.

Налоговый вычет – 1 400 руб. (положен как матери несовершеннолетнего ребенка).

Сумма налога = (12000 – 1400)*13/100=1378 руб.

Процентные ставки

Плательщики налога в России делятся на такие виды:

- граждане РФ и резиденты (иностранцы). Те, кто находятся в России не менее ста восьмидесяти трех дней. В расчет берется последний год.

- нерезиденты. Поданные иностранного государства, не подпадающие под вышеуказанный признак.

Конечно, большинство россиян подпадают под статус налоговых резидентов. Для первой категории ставка для подоходного налога равна 13 %. Вторая категория обязана применять для перечисления в бюджет ставку в размере 30 %.

В конце прошлого года были приняты поправки к Налоговому кодексу. Согласно им, появились исключения из общего правила: иностранцы, которые работают у индивидуальных предпринимателей или у тех, кто занимается частной практикой и работу проводят на основании патента, то ставка будет равна 13 %.

Виды вычетов

Как уже говорилось ранее, вычеты важны для правильного расчета суммы НДФЛ. Итак, разберемся в их видах, посмотрим, кому они и за что они положены. Зачастую граждане и не догадываются, что имеют право на такую льготу.

Стандартные

Стандартные вычеты положены таким категориям населения:

- родителям, у которых есть несовершеннолетние дети. В эту категорию можно отнести и усыновителей, и опекунов, у которых на иждивении есть несовершеннолетние.

- родители, на иждивении которых есть ученик, которому не исполнилось двадцать четыре года.

В случае стандартного вычета он равен 1 400 руб. Причем полагается на каждого ребенка. Заявлять о льготе работник имеет право лишь на одном месте работы (основном).

В стандартных вычетах есть исключение. Не положен вычет тому работнику, чей доход за год составит более 280 000 руб.

Социальные

Социальные вычеты можно получить на такие расходы:

- обучение (как детей, так и личное);

- лечение;

- покупка лекарственных средств;

- пенсионное обеспечение.

Имущественные

Имущественный вычет – наиболее известная из льгот. Им стараются воспользоваться все, к кому по закону он может быть применим. Среди оснований для таких вычетов:

- продажа автомашины;

- покупка или продажа недвижимого имущества (квартиры, дома, земли и т. п.). Доля в праве собственности также сюда относится.

Имущественным вычетом можно воспользоваться единожды.

Приведенный перечень не является исчерпывающим. Все, что касается подобных льгот, подробно указано в ст. 218 НК.

Уплата НДФЛ с минимальной зарплаты

Что же касается льгот, то работник имеет право применить лишь один стандартный налоговый вычет. Единственная льгота, которую можно суммировать, – это вычеты на каждого ребенка.

Таким образом, даже если работник получает минимальный заработок, НДФЛ будут считать по установленной ставке (13 или 30 процентов), убирая сумму льготы.

То, что обязан работодатель удержать дополнительно (например, алименты, иные платежи в ФССП), производится уже после расчета налога.

На что не считают НДФЛ

Среди доходов есть такие, что не подлежат расчету НДФЛ. Полный перечень оговорен в статье 217 Кодекса.

К ним относятся:

- социальные доплаты;

- социальные пенсии;

- стипендии;

- пособия по беременности и родам;

- алименты (назначенные судом);

- пособие по безработице;

- компенсации (например, суточные или командировочные расходы).

Больничные (как по временной нетрудоспособности, так и по уходу за нуждающимся в нем) облагаются НДФЛ по общим правилам.

Как видим, доходы, на которые НДФЛ считают и перечисляют, превышают оставленные законодателем исключения.

Удержания из заработной платы работника: Видео

Налоги с заработной платы в РК Как рассчитать зарплату и налоги

Вебинар «Изменения в учете НДФЛ в 2018 году и их отражение в программе «1С:ЗУП 8, ред.3»

Вычет по ИПН по новому с 2018 года в 1С

Удержание алиментов из заработной платы

Источник: http://vseproip.com/nalogi-i-platezhi/nalogi-ip/uderzhanie-ndfl-iz-zarplaty.html