Составление бухгалтерского баланса

Бухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса.

Основными составляющими бухгалтерского баланса являются активы (левая сторона таблицы), обязательства и капитал (правая сторона таблицы).

В экономической литературе даётся следующие определения этих понятий:

- активы — это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов её хозяйственной деятельности и которые могут принести ей экономические выгоды в будущем.

- обязательства — существующая на отчётную дату задолженность организации, которая образовалась вследствие осуществления её хозяйственной деятельности и расчёты по которой могут привести к оттоку активов.

- капитал — вложения собственников и прибыль, накопленная за всё время деятельности организации.

Бухгалтерский баланс как форма финансовой отчётности составляется, как правило, на отчётную дату (конец календарного месяца, квартала, года).

Однако важно понимать, что методологически бухгалтерский баланс, будучи сводом информации о стоимости имущества хозяйствующего субъекта, может быть определён по состоянию на любую дату (и даже на любое время) и может составляться так часто, как это представляется необходимым, даже по итогам каждой хозяйственной операции).

В бухгалтерском учёте, как и в физике, существует «закон сохранения» — ничто ниоткуда не возникает (любой актив у предприятия появляется из-за каких-либо действий), то есть синхронно с активами в балансе отображаются источники их происхождения. Активы и пассивы отображаются раздельно: экономические ресурсы в активе, а источники в пассиве. Итог актива баланса всегда равен итогу пассива баланса, при создании предприятия исполняется бухгалтерское равенство:

Обычно часть активов вносится кем-то другим, кто не является собственником, с учётом этого равенство имеет такой вид:

Суммы из обеих частей уравнения совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

- Актив отвечает на вопрос: чем являются средства?

- Пассив отвечает на вопрос: кто вложил эти средства?

Итоговую сумму актива (пассива) баланса называют «валютой баланса» или «цифрой баланса».

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и так далее. Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее.

Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операций.

Равенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс).

Активы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности.

Статьи бухгалтерского баланса формируются в результате обработки большого количества хозяйственных операций, которые структурно объединяются в группы в соответствии с их характером и функцией.

Каждая существенная статья должна представляться в отчётности отдельно.

Статьи, которые содержат несущественные суммы должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно.

Правильное составление бухгалтерского баланса предполагает:

- Полный охват показателей и результатов деятельности компании.

- Надлежащую группировку хозяйственных процессов в соответствии с природой того или иного процесса

- Правильное отображение операций, которое позволит определить не только финансовое состояние компании, но и его финансовый результат.

В России форма бухгалтерского баланса и порядок его составления юридическими лицами (кроме кредитных и бюджетных организаций) регламентируются ПБУ 4/99 «Бухгалтерская отчетность организаций».

Форма действующего на Украинебухгалтерского баланса всех юридических лиц (кроме кредитных и бюджетных организаций) и порядок его заполнения регулируются Национальным положением (стандартом) бухгалтерского учёта № 2 «Баланс».

Порядок составления бухгалтерского баланса банками регулируется «Положением про организацию бухгалтерского учёта и отчётности в банках Украины», выданным Национальным банком Украины и «Положением Банка России от 26.03.

2007 № 302-П „О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации“», выданным Центральным банком Российской Федерации.

Как на Украине, так и в России в бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Хотя в отчёте по ликвидности (форма баланса для российских банков) активы и обязательства не разделяются на краткосрочные и долгосрочные.

Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчётной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Статьи баланса в соответствии с US GAAP схожи с МСФО, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности.

Источник: http://iqnalog.ru/buhgalteru/buhgalterskij-balans/sostavlenie-buhgalterskogo-balansa/

Как составить бухгалтерский баланс: пример для чайников

Бухгалтерский баланс является тем видом отчетности, которую законодательные органы обязали сдавать практически все предприятия.

Данный документ служит для того, чтобы в наиболее полном формате отобразить все процессы, которые происходят внутри фирмы.

Примером составления бухгалтерского баланса для «чайников» мы называем теоретическое рассмотрение данного процесса, чем и займемся в данной статье.

Бухгалтерский баланс позволяет объективно оценить положение дел в компании, просмотреть прогнозы ее развития, а также дать объективное пояснение уже существующему положению дел.

То есть с помощью бухгалтерского баланса отражается финансовое лицо компании. Этот тип отчетности определяет ее стойкость в плане самостоятельной деятельности, а также в плане взаимодействий с другими организациями и результатов этих взаимодействий.

Скачать бланк Бухгалтерского баланса (форма 0710001) можно по ссылке.

Упрощенная форма Баланса доступна по Ссылке.

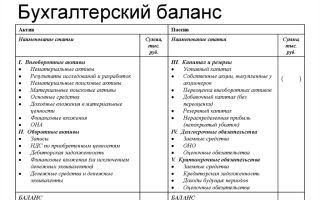

Из чего состоит баланс

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также кредиторские задолженности, которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между Активом и Пассивом – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах).

Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч.

Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Источник: https://saldovka.com/nalogi-yur-lits/buh-otchetnost/kak-sostavit-buhgalterskiy-balans-primer-dlya-chaynikov.html

Как составить бухгалтерский баланс: пример для чайников

Бухгалтерский баланс представляет собой отчетность, которая является обязательной практически для каждого предприятия. Данный документ необходим для полного отображения процессов, которые имеет место внутри компании, но не все имеют представление о том, как правильно его составить.

Особенно актуален данный вопрос для людей, которые только что зарегистрировали предприятие и столкнулись с такой процедурой впервые.

Рассмотрим такой вопрос в нашей статье на примере для чайников и попробуем сформулировать ряд рекомендаций, способных оказать помощь в составлении бухгалтерского баланса.

Строение баланса

Прежде чем приступить к рассмотрению таких вопросов, следует отметить, что бухгалтерский баланс позволяет составить прогноз развития предприятия на ближайшую и долгосрочную перспективу. Иными словами, при помощи бухгалтерского баланса определяется финансовая состоятельность компании и ее экономический статус, стойкость организации и уровень ее взаимодействия с другими фирмами.

Бухгалтерский баланс имеет определенное строение. В документе предусмотрено две таблицы. Первая таблица – это активы компании, а вторая – пассивы:

К активу можно отнести все имущество предприятия, которое можно перевести в денежное выражение. В группу таких активов входят: оборудование, транспортные средства, строения, которые находятся во владении компании.

Также в активы предприятия входят суммы, которые ему должны другие юридические лица. Все указанные показатели отображаются в балансе в стоимостном выражении.

Иными словами, актив – это вся собственность и имущество, которые имеются в распоряжении предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Актив имеет свою структуру, в рамках которой указываются внеоборотные активы.

К данной группе принадлежат средства, которыми предприятие пользуется длительное время для осуществления предпринимательской деятельности – это здания, сооружения, оборудование.

Второй раздел активов – оборотные активы, которые обозначают сумму средств, которые используются компанией непродолжительный период и постоянно нуждаются в пополнении – это материалы, запасы, сырье:

Пассив используется для отображения источников поступления средств, которые указываются в Активе баланса. Данный раздел также имеет свою структуру и в него входят блоки: уставной и собственный капитал компании, займы и кредиты, внешние обязательства. Три основных раздела называются:

- средства, принадлежащие компании;

- сумма долгосрочных обязательств;

- заработная плата и кредиторская задолженность перед поставщиками.

Основная задача при составлении баланса – это достижение равенства между этим двумя частями. Документ составляется по форме 1, утвержденной еще в 2010 г. Данная форма скорее рекомендованный документ и может быть видоизменена в связи с особенностями работы предприятия. Для того, чтобы было понятно, как рассчитывается баланс, приведем простой пример:

Техника и порядок составления бухгалтерского баланса

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели.

Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

Итоговая сумма актива формируется исходя из внесенных показателей, путем их сложения:

По такому же принципу заполняется и пассив баланса:

Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации. При заполнении используются обозначения в тысячах или миллионах рублей. Выбор показателя определяется в шапке формы при заполнении баланса:

Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы.

Источник: https://BuhSpravka46.ru/nalogi/buhgalterskaya-otchetnost/kak-sostavit-buhgalterskiy-balans-primer-dlya-chaynikov.html

Бухгалтерский баланс – форма 1: как правильно заполнить, какие возникают ошибки

Ведение бухгалтерского учета в хозяйствующем субъекте предполагает заполнение им определенных форм отчетности на определенные даты. В составе бухгалтерской отчетности особое место занимает бухгалтерский баланс, которому многие контролирующие и иные органы отводят главенствующую роль. Поэтому важно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

бухпроффи

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме. В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года.

Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего.

Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

бухпроффи

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

бухпроффи

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек.

Бухгалтерский баланс бланк 2017 скачать бесплатно

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Excel.

Бухгалтерский баланс с кодами строк бланк скачать в формате Excel.

Скачать образец заполнения бухгалтерского баланса по форме 1 за 2017 год в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его код ОКПО.

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

Актив

Внеоборотные активы

Строка «Нематериальные активы» 1110 — остаток счета 04 (кроме работ НИОКР) за вычетом остатка по счету 05.

Строка «Результаты исследований» 1120 — остаток счета 04 по субсчетам, на которых отражается НИОКР;

Строка «Нематериальные поисковые запросы» 1130 — остаток счета 08, субсчет нематериальных затрат на поисковые работы.

Строка «Материальные поисковые запросы» 1140 – остаток счета 08, субсчет затрат материальных ценностей на поисковые работы.

Строка «Основные средства» 1150 — остаток счета 01 за минусом остатка по счету 02.

Строка «Доходные вложения в МЦ» 1160 — остаток счета 03 за минусом остатка по счету 02 в части начисленной амортизации по активам, относящимся к доходным вложениям.

Строка «Финансовые вложения» 1170 — остаток счета 58 за минусом остатка по счету 59, а также остаток счета 73 в части процентных займов свыше 12 месяцев.

Строка «Отложенные налоговые активы» 1180 — остаток счета 09, возможно его уменьшить на остаток счета 77.

Строка «Прочие внеоборотные активы» 1190 — прочие показатели, которые нужно отразить в разделе, но они не входят ни в одну строку.

Строка «Итого по разделу» 1100 — сумма строк с 1110 по 1190.

Оборотные активы

Строка «Запасы» 1210 — в строку заносится сумма показателей:

- остаток счета 10 за минусом остатка по счету 14, либо остатки счетов 15, 16

- Остатки по счетам производства: 20, 21, 23, 29, 44, 46

- Остатки товаров по счетам 41 (за минусом остатка по счету 42), 43

- остаток счета 45.

Строка «Налог на добавленную стоимость» 1220 — остаток счета 19.

Строка «Дебиторская задолженность» 1230 — заносится сумма показателей:

- Дебетовые остатки счетов 62 и 76 минус остаток кредита счета 63 по субсчету «Резервы по долгосрочным долгам»;

- Дебетовый остаток счета 60 по произведенным авансам за поставку продукции, услуг.

- Дебетовый остаток счета 76, субсчет «Расчеты по страхованию»;

- Дебетовый остаток счета 73, за исключением сумм займов, по которым начисляются проценты;

- Дебетовый остаток счета 58, субсчет «Предоставленные займы, по которым не начисляются проценты».

- Дебетовый остаток счета 75;

- Дебетовый остаток счета 68, 69

- Дебетовый остаток счета 71.

Строка «Финансовые вложения» 1240 — заносится сумма показателей:

- остаток счета 58 за минусом остатка по счету 59;

- остаток счета 55, субсчет «Депозиты»;

- остаток счета 73, субсчет «Расчеты по займам».

Строка «Денежные средства» 1250 — заносится сумма остатков счетов 50, 51, 52, 55, 57.

Строка «Прочие оборотные активы» 1260 — показатели, которые должны быть показаны в разделе, но не вошли ни в одну предыдущую строку.

Строка «Итого по разделу» 1200 — сумма по строкам с 1210 по 1260.

Строка «Баланс» 1600 — сумма по строкам 1100 и 1200.

Пассив

Капиталы и резервы

Строка «Уставный капитал организации» 1310 — остаток счета 80.

Строка «Собственные акции» 1320 — остаток счета 81.

Строка «Переоценка внеоборотных активов» 1340 — остаток счета 83 в плане сумм дооценки ОС и НМА.

Строка «Добавочный капитал» 1350 – остаток счета 83 без сумм дооценки ОС и НМА.

Строка «Резервный капитал» 1360 — сумма остатков по счетам 82, а также 84 в плане специальных фондов.

Строка «Нераспределенная прибыль (непокрытый убыток)» 1370 — остаток счета 84 без специальных фондов.

Строка «Итог по разделу» 1300 — сумма по строкам 1310, а также с 1340 по 1370 за минусом строки 1320.

Долгосрочные обязательства

Строка «Заемные средства» 1410 — остаток счета 67, включая суммы кредитов и начисленных по ним процентов.

Строка «Отложенные налоговые обязательства» 1420 — остаток счета 77, допускается уменьшить его на остаток счета 09.

Строка «Оценочные обязательства» 1430 — остаток счета 96 по субсчету оценочных обязательств более 12 месяцев.

Строка «Прочие обязательства» 1450 — кредитовые остатки счетов 60, 62, 68, 69, 70, 76 по которым отражаются обязательства со сроком погашения свыше 12 месяцев.

Строка «Итог по разделу» 1400 — сумма по строкам с 1410 по 1450.

Краткосрочные обязательства

Строка «Заемные средства» 1510 — остаток счета 66, включая суммы кредитов и начисленные по ним проценты.

Строка «Кредиторская задолженность» 1520 — Суда заносится сумма показателей:

- Остатки счетов 60 и 76, где показана задолженность перед поставщиками и подрядчиками;

- Остаток по кредиту счета 70, кроме задолженности по выплате доходов по акциям и долям;

- Остаток по кредиту субсчета «Расчеты по депонированным суммам» счета 76;

- Кредитовые остатки счетов 68 и 69;

- Кредитовый остаток счета 71;

- Остатки по субсчетам «Расчеты по претензиям» и «Расчеты по имущественному страхованию» на счете 76;

- Кредитовые остатки по счетам 76 и 62 по полученным авансам;

- Кредитовый остаток по субсчетам «Расчеты по выплате доходов» счета 75 и «Расчеты доходов по выплате доходов по акциям» счета 70

Строка «Доходы будущих периодов» 1530 — остатки кредита по счетам 86 и 98.

Строка «Оценочные обязательства» 1540 — остаток со счета 96 по субсчету оценочных обязательств менее 12 месяцев;

Строка «Прочие краткосрочные обязательства» 1550 — другие краткосрочные обязательства, которые нельзя включить в предыдущие сроки раздела V.

Строка «Итог по разделу» 1500 — сумма по строкам с 1510 по 1550.

Строка «Баланс» 1700 — сумма по строкам 1300, 1400 и 1500.

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

Источник: https://buhproffi.ru/otchetnost/buhgalterskij-balans.html

Как составить бухгалтерский баланс: пример для чайников

Бухгалтерский баланс является одним из главных финансовых отчетов любой компании. Он отражает множество основных показателей, характеризующих имущественное положение компании. Им пользуются не только внутри фирмы, но и многие сторонние лица, включая контролирующие органы. Поэтому правильность составления документа имеет особую актуальность при подготовке отчетности.

Показатели, отражаемые в бухгалтерском балансе, свидетельствуют о финансовом положении компании. Они необходимы самому предприятию для наличия точного представления о результатах своей деятельности, полученных за конкретный период: месяц, квартал, год.

Все фирмы обязаны вести и ежегодно сдавать бухгалтерский баланс различным лицам:

- налоговой инспекции;

- статистическим государственным органам;

- акционерам.

Из документа видна финансовая устойчивость фирмы. Поэтому им пользуются контрагенты: имеющиеся и потенциальные партнеры, клиенты, банковские учреждения, государственные органы.

По балансу определяется не только нынешнее состояние компании, но и прогнозируются результаты ее будущей деятельности. Банки рассчитывают по нему кредитоспособность юридического лица в ходе оценки его как потенциального клиента для обслуживания и кредитования.

Формы для формирования

Бухгалтерский баланс должен составляться в определенной форме для представления в удобном виде пользователям. Обычно он оформляется по форме №1, которая утверждена Минфином в 2010 году. Бланк не носит обязательного характера, поэтому может модифицироваться в зависимости от особенностей предпринимательской деятельности и потребностей компании.

Для внутреннего использования создаются разнообразные формы, классифицирующиеся по различным основаниям:

- По периодичности: сальдовый (на определенную дату) и оборотный (оборот за конкретный период).

- По исходным данным: инвентарный или учетный баланс.

- По учету регулирующих статей.

- В зависимости от объема: полный и краткий (упрощенный) отчет.

- Документ может быть предварительным, промежуточным, окончательным, прогнозным.

- Относительно события: вступительный, объединительный, разделительный, ликвидационный.

Данный список не является закрытым. Существуют и другие классификации форм отчета, применяемые предприятиями в зависимости от своих потребностей, интересов, особенностей.

При заполнении документа необходимо учесть следующие наиболее важные правила:

- Формирование баланса на 31 декабря.

- Отражение аналогичных показателей за два предшествующих года (также на 31 декабря). Их можно взять из предыдущей отчетности.

- Использование для заполнения сведений оборотно-сальдовой ведомости.

- Показатели вносятся целыми числами с округлением по обычным математическим правилам.

- Суммы указываются в тысячах или миллионах рублей в зависимости от их размера.

- По строчкам, в которых у компании нет сведений, проставляются прочерки.

- Отрицательные показатели вносятся в круглые скобки и вычитаются при расчете итоговых значений.

Главное правило бухгалтерского баланса: равенство итоговых значений активов и пассивов. Если оно не соблюдено, сдавать отчет в государственные органы нельзя.

Имеются некоторые важные нюансы, которые необходимо учесть при оформлении документа:

- показатели начала отчетного периода должны соответствовать данным конца предыдущего;

- у всех сведений должно быть подтверждение.

Как заполнять постатейно и по строкам

Документ состоит из двух частей: активной и пассивной. В первой отражаются данные об имуществе компании. Отдельно показываются оборотные средства и внеоборотные активы. Вторая часть показывает источники образования у фирмы имущества. Она включает три раздела:

- капитал и резервы компании;

- ее долгосрочные обязательства перед кредиторами (сроком свыше года);

- краткосрочные обязательства фирмы (со сроком погашения меньше одного года).

Всего в бухгалтерском балансе 5 разделов: 2 для отражения имущества и 3 для сведений об источниках его образования. Каждому из них присвоена своя цифровая кодировка, включающая четыре символа.

Начинаются все коды с «1». Вторая цифра показывает принадлежность конкретному разделу. Например, строчка «1110» показывает сумму нематериальных активов, имеющихся у фирмы, которая включена в первый раздел.

В строчке «1370» отражается нераспределенная прибыль компании, относящаяся к третьему разделу документа.

Пример заполнения на 2018 год

Для правильного составления бухгалтерского баланса на 2018 год стоит воспользоваться наглядными примерами по заполнению.

Таблица 1 – Заполнение внеоборотных активов компании.

| 1110 | Дт сч. 08.5 (поступление) + Дт сч. 04 – Дт сч. 05 | 3200 |

| 1120 | Дт сч. 04 | — |

| 1130 | Дт сч. 08 (отражение расходов на освоение природных ресурсов, если оно ведется) применяется субсчет по НПА | — |

| 1140 | Дт сч. 08 (отражение затрат, понесенных при освоении природных ресурсов компаниями, использующими их) берется субсчет по затратам на МПА | — |

| 1150 | Дт сч. 01 – Кт сч. 02 + Дт сч. 08 (берется субсчет по учету ОС, которые не введены в эксплуатация) | 2785868 |

| 1160 | Дт сч. 03 – Кт сч. 02 (используется субсчет по амортизации средств, которые имеют отношение к доходным вложениям) | — |

| 1170 | Дт сч. 58 + Дт сч. 55 (субсчет по депозитам) + Дт сч. 73 (корреспондирующий субсчет расчетов по займам) – Кт сч. 59 (берется субсчет по учету резервов по долгосрочным фин. обязательствам) | 413563 |

| 1180 | Дт сч. 09 | 19712 |

| 1190 | Все остальные внеоборотные активы компании, не включенные в отдельные строчки | 1082222 |

| 1110 | Суммирование всех строчек | 4304565 |

Таблица 2 – Порядок внесения оборотных активов.

| 1210 | Дт сч. 41 – Кд сч. 42 + Дт сч. 15 + Дт сч. 16 — Кт сч. 14 + Дт сч. 97 + сумма остатков по счетам 10, 11, 43, 45, 20, 21, 23, 29, 44 | 5888095 |

| 1220 | Дт сч. 19 | 3632 |

| 1230 | Из суммы дебетовых сальдо по счетам 60, 62, 68-71, 73, 75, 76 вычитается Дт сч. 63 | 378790 |

| 1240 | Из суммы дебетовых сальдо по счетам 55 (используется субсчет по депозитам), 58, 73 (берется субсчет по расчетам по займам) вычитается Дт 59 | 1059000 |

| 1250 | Складываются дебетовые сальдо счетов 50-52, 55, 57 и вычитается сальдо субсчета 55 по депозитам | 5463 |

| 1260 | Остальные оборотные активы компании, не включенные в отдельные строчки | 87785 |

| 1200 | Суммирование всех строчек | 7422765 |

| 1600 | Суммирование итогов разделов 1 и 2 (стр. 1100 + стр. 1200) | 11727330 |

Таблица 3 – Внесения капиталов и резервов компании.

| 1310 | Кт сч. 80 | 9767 |

| 1320 | Дт сч. 08 | — |

| 1340 | Кт сч. 83 (используется субсчет по сумма дооценки ОС и НМА) | 18226 |

| 1350 | Кт сч. 83 (кроме суммы, отраженной в строчке 1340) | — |

| 1360 | Кт сч. 82 | 488 |

| 1370 | Кт. сч. 84 | 1019779 |

| 1300 | Суммирование всех строчек | 10348260 |

Таблица 4 – Отражение долгосрочных обязательств фирмы.

| 1410 | Кт сч. 67 (отражается размер начисленных процентов, со временем погашения не больше одного года) | — |

| 1420 | Кт сч. 77 | 262767 |

| 1430 | Кт сч. 96 | — |

| 1450 | Отражается задолженность, не включенная в отдельные строчки раздела | — |

| 1400 | Суммирование всех строчек | 262767 |

Таблица 5 – Внесение краткосрочных обязательств предприятия.

| 1510 | Сложение кредитового сальдо по счетам 66 и 67 (размер начисленных процентов, срок погашения которых больше одного года) | 100000 |

| 1520 | Сумма кредитовых сальдо по счетам: 60, 62, 68-71, 73, 75 (задолженность до года), 76 | 904685 |

| 1530 | Суммирование кредитовых сальдо по счетам 86 и 98 | — |

| 1540 | Кт сч. 96 (лишь обязательства сроком больше одного года) | 111618 |

| 1550 | Иная задолженность с кратким сроком погашения | — |

| 1500 | Общий результат всех строчек | 1116303 |

| 1700 | Суммирование итогов всех разделов пассива | 11727330 |

После распределения по балансу показателей из оборотно-сальдовой ведомости подсчитываются итоговые параметры:

все активы, отражаемые по строчке 1600: 4304565 + 7422765 = 11727330 тыс. руб.;

все пассивы по строчке 1700: 10348260 + 262767 + 1116303 = 11727330 тыс. руб..

Полученные результаты необходимо сравнить. Если они равны, значит, документ составлен правильно.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/plan-schetov/balance/kak-sostavit-primer-dlya-chajnikov.html

Упрощенный бухгалтерский баланс. Порядок заполнения баланса и отчета о финансовых результатах

Отдельные организации вправе вести бухучет в упрощенном виде и создавать упрощенную бухгалтерскую отчетность. К таким организациям относят: субъекты малого предпринимательства, организации проекта «Сколково» и некоммерческие организации (кроме признанных иностранными агентами).

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным.

От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г.

Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря.

Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года.

Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Отчет о финансовых результатах по итогам года должен содержать информацию по доходам и расходам, которые были признаны в бухучете компании в отчетном и прошлом году (Читайте также статью ⇒ Порядок составления бухгалтерской отчетности).

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как:

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

Код строки, который указывается в упрощенном балансе можно найти в Приложении 4 к приказу Минфина 66н. Но стоки с укрупненными показателями для упрощенного баланса в Приложении не предусмотрены.

Поэтому определить коды нужно по показателям, которые имеют больший удельный вес в укрупненном показателе.

Например, строка «Материальные внеоборотные активы» идет под кодом 1150, который в общей форме баланса соответствует строке «Основные средства» (Читайте также статью ⇒ Особенности составления проводок по реформации баланса).

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей:· Счет 01«Основные средства» минус счет 02«Амортизация основных средств»· Сальдо по счету 07 «Оборудование к установке»· Сальдо по счету 08 «Вложения во внеоборотные активы» |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Сумма показателей:· Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов»· Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых)· Сальдо по счету 09 «Отложенные налоговые активы»· Сальдо по счету 58 «Финансовые вложения»Если остатков по этим счетам нет, то ставится прочерк |

| 1210 «Запасы» | Сумма показателей:· Сальдо по счету 10 «Материалы»· Сальдо по счету 20 «Основное производство»· Сальдо по счету 41 «Товары»· Сальдо по счету 43 «Готовая продукция»· Сальдо по счету 44 «Расходы на продажу»Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам:· 50 «Касса»· 51 «Расчетные счета»· 52 «Валютные счета»· 57 «Переводы в пути» |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам:· 62 «Расчеты с покупателями и заказчиками»· 60 «Расчеты с поставщиками и подрядчиками»· 68 «Расчеты по налогам и сборам»· 69 «Расчеты по социальному страхованию и обеспечению»· 70 «Расчеты с персоналом по оплате труда»· 71 «Расчеты с подотчетными лицами»· 73 «Расчеты с персоналом по прочим операциям»· 75 «Расчеты с учредителями»· 76 «Расчеты с разными дебиторами и кредиторами»За минусом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

| 1300 «Капитал и резервы» | Сумма кредитового сальдо по счетам:80 «Уставный капитал»82 «Резервный капитал»83 «Добавочный капитал»84 «Нераспределенная прибыль»За вычетом суммы дебетового сальдо по счетам:81 «Собственные акции (доли)»84 «Нераспределенная прибыль» |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

| 1450 «Другие долгосрочные обязательства» | Данная строка малыми предприятиями не заполняется, поэтому ставится прочерк |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам:· 60 «Расчеты с поставщиками и подрядчиками»· 62 «Расчеты с покупателями и заказчиками»· 76 «Расчеты с разными дебиторами и кредиторами»· 68 «Расчеты по налогам и сборам»· 69 «Расчеты по социальному страхованию и обеспечению»· 70 «Расчеты по оплате труда»· 71 «Расчеты с подотчетными лицами»· 73 «Расчеты с персоналом по прочим операциям»· 75-2 «Расчеты по выплате доходов» |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам:· 98 «Доходы будущих периодов»· 96 «Резервы предстоящих расходов»· 77 «Отложенные налоговые обязательства» |

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей:· Оборот по кредиту субсчета «Выручка» к счету «Продажи»· Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет:· Себестоимость продаж· Коммерческие расходы· Управленческие расходыПоказатель указывается в скобках, знак минус не ставится. |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год.Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей:· Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы»· Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей:· Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы»· Показатель по строке 2330 «Проценты к уплате»Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль· Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН· Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН.· Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы.Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Законодательная база

| Законодательный акт | Содержание |

| Приказ Минфина №66н от 02.07.2010 | «О формах бухгалтерской отчетности организации» |

| ПБУ 4/99 | «Бухгалтерская отчетность организаций» |

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/uproshhennyj-buxgalterskij-balans/

Структура бухгалтерского баланса, образец заполнения

Слово «баланс» имеет корни латинского словосочетания «bis lanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании.

Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени.

Бухгалтерский баланс – это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

Кому нужен бухгалтерский баланс?

Совокупность значений бухгалтерского баланса в буквальном смысле отражает финансовый облик организации.

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

По балансу можно определить, в каком финансовом положении находится организация и сможет ли она исправно функционировать в ближайшем будущем

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.

Структура бухгалтерского баланса

Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив.

Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают.

Рассмотрим подробнее, что характеризуют эти таблицы.

Актив

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.

Актив баланса представляет собой совокупность всего, что принадлежит предприятию и что можно перевести в денежную валюту

Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

- Внеоборотные активы. Содержание раздела «Внеоборотные активы» – информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее

- Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года.Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Пассив

Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива.

Пассив состоит из собственного капитала, привлеченных средств и внешних обязательств

В Пассиве Бухгалтерского баланса имеется три основных раздела:

- Капитал и резервы. В разделе Пассива “Капитал и резервы” суммируются все собственные средства, которые принадлежат только владельцам организации.

- Долгосрочные обязательства. В разделе Пассива “Долгосрочные обязательства” формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

- Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год).К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

На сегодняшний момент действует форма №1 Бухгалтерского баланса, которая была утверждена 02.07.2010 Приказом Минфина РФ.

Но данная форма имеет скорее рекомендательный характер структуры основных показателей деятельности организации.

Компания, исходя из своих особенностей ведения бизнеса, может добавлять дополнительные строки или объединять и удалять имеющиеся показатели в установленной форме.

Как составлять бухгалтерский баланс?

Суть формирования бухгалтерского баланса заключается в заполнении всех строк утвержденной формы №1, состав которой предприятие имеет право корректировать в соответствии с особенностями ведения хозяйственной деятельности и используемым имуществом.

Как Актив, так и Пассив баланса состоят из последовательности строк, в каждой из которых записывается определенный показатель финансового состояния организации.

Каждая строка имеет название показателя и фиксированный порядковый номер, который отражает положение показателя в иерархической структуре таблицы.

Так, например, в разделе «Внеоборотные активы» в Активе Баланса первая строка соответствует номеру 110 (при увеличении управлением предприятия количества строк в форме №1, номер может иметь большую разрядность) и называется «Нематериальные активы».

Значение этой строки, как правило, получается путем сложения показателей строк с номерами от 111 до 119, если такие существуют.

После того как все строки в таблице Актива заполнены для получения итогового значения необходимо сложить результаты двух первых разделов бухгалтерского баланса, которые получились путем суммирования других строк в иерархической последовательности.

Тот же принцип работает и в таблице Пассива.

Первый раздел этой таблицы «Капитал и резервы» имеет порядковый номер 310, так как является третьим основным разделом всего бухгалтерского баланса и образуется путем сложения строк, которые находятся в его подгруппе иерархии, то есть строк с номерами от 311 до 319.

Заполнение бухгалтерского баланса можно осуществлять, начиная с любой таблицы (Пассива или Актива)

Главным условием правильного составления таблицы бухгалтерского баланса является точное соответствие значения каждой строки и вписываемого в нее показателя, а также наличие денежных значений во всех, установленных предприятием строках.

Бывают исключения, когда сумма по какому-либо показателю может быть нулевая, в этом случае необходимо предоставить объяснения по этой статье в бухгалтерском отчете.

Как правило, все показатели отображаются цифрами, которые означают тысячи рублей, например, если стоимость недвижимости организации составляет 10 000 000 руб., то в активе баланса в соответствующей строчке необходимо писать 10 000.

Конечно, если компания имеет более крупные масштабы, и обороты их денежных средств в основном исчисляются миллионами, то можно ставить числа, убирая шесть последних знаков, а в названии столбца показателей указывать числовую единицу миллион рублей.

Итоговые числа баланса Актива и Пассива должны совпасть, так как, по сути, в Активе отражается все, что есть у организации, а в балансе Пассива дается описание, откуда был получен весь перечисленный Актив.

Для более подробного описания составления бухгалтерского баланса, рассмотрим принцип заполнения каждой строки таблиц Пассива и Актива.

Как заполнять статьи таблицы Актива?

Каждая статья Актива баланса заполняется в соответствии со следующими данными.

Основные средства.

В этой строке указывается суммарная первоначальная стоимость имущества предприятия (основных средств), с вычетом суммарного размера амортизации в процессе эксплуатации каждого вида имущества соответственно.

Нематериальные активы.

В этой строке записывается значение остаточной стоимости всех нематериальных активов, которые принадлежат организации. То есть сумма затрат на приобретение и развитие за минусом амортизации.

Капитальные вложения.

Учитывается сумма, потраченная на строительство, или указывается стоимость заказа, которую уже выплатили.

Оборудование.

Указывается цена, действующая в момент приобретения.

Финансовые вложения.

В этой строке пишутся суммарные затраты инвестора на расчетный период.

Материальные ценности.

В этой строке указывается совокупность фактической себестоимости топлива, тары, запасных частей, материалов и прочих материальных ресурсов.

Незавершенное производство.

Значение в этой строке является суммой расходов на сырье, материалы, полуфабрикаты и прочее. Также можно использовать нормативную себестоимость.

Издержки обращения.

В этой строке суммируются все издержки продукции, которая еще не была реализована (строка характерна для торговых площадей и организаций общественного питания).

Расходы будущих периодов.

В этой строке записывается сумма всех затрат, которые уже были совершены, но по плану должны относиться к последующим периодам.

Готовая продукция.

Рассчитывается сумма всей готовой продукции по ее себестоимости.

Товары.

Учитывается сумма всех приобретенных товаров по стоимости приобретения.

Оказанные услуги, товары отгруженные, сданные работы. Значение рассчитывается по установленной себестоимости.

Дебиторская задолженность. Учитывается сумма, которая предварительно была согласована с дебиторами;

Остатки средств по валютным счетам и прочие денежные средства, дебиторская и кредиторская задолженность и ценные бумаги на иностранной валюте.

Учитывается значение, которое было получено путем перевода суммы в иностранной валюте на русские рубли по курсу Центрального банка Российской Федерации, который имел силу на последний день отчетного периода.

Как заполнять строки таблицы Пассива?

Уставный капитал.

Записывается сумма уставного капитала, которая зафиксирована в учредительных документах.

Резервный капитал.

В этой статье указывается сумма, которая осталась от изначального капитала.

Резервы на покрытие предстоящих расходов и платежей.

В статье суммируются значения неиспользованных резервов в течение года и резервов, переходящих на следующий год (указывается в годовом бухгалтерском балансе)

Доходы будущих периодов.

Сумма денежных средств, которая была получена в отчетном периоде, но по плану принадлежит последующим периодам.

Прибыль.

Учитывается прибыль, полученная в результате основной хозяйственной деятельности организации за отчетный период, за минусом уже потраченной от этой прибыли суммы в отчетном периоде.

Кредиторская задолженность.

Учитывается сумма имеющихся задолженностей кредиторам организации.

Форма бланка баланса находится в большинстве бухгалтерских программ, можно его скачать и бесплатно из интернета.

Ниже приведен образец заполненного бухгалтерского баланса.

Источник: https://buhguru.com/buhgalteria/kak-vyglyadit-zapolnennyjj-bukhgalters.html