Срок сдачи 4-ФСС за 2017 год

Какой срок сдачи расчета 4-ФСС за 4 квартал 2017 года? До какого числа нужно успеть сдать расчет в январе 2017 года? Перенесли ли сроки сдачи? По старой или новой форме сдавать расчет? В налоговую инспекцию или ФСС отправить расчет? Ответы вы найдете в этой статье.

Срок сдачи в январе 2018 года

Сдавать расчеты по форме 4-ФСС необходимо по итогам каждого отчетного периода. Таких периодов всего четыре: I квартал, полугодие, девять месяцев и год. При этом на сроки сдачи отчетности влияет способ ее представления:

-

- «на бумаге» 4-ФСС следует сдавать не позднее 20-го числа месяца, следующего за отчетным периодом;

- в электронном виде – отчеты передаются не позднее 25-го числа месяца, следующего за отчетным периодом.

Если применить эти правила к расчету 4-ФСС за 2017 год, то получится, что сдать расчет 4-ФСС за четвертый квартал 2017 года (а точнее, за весь 2017 год) нужно не позднее 22 января «на бумаге» и не позднее 25 января 2017 года в электронном формате.

Куда сдавать

Если у компании нет обособленных подразделений, то расчет 4-ФСС за 2016 года сдайте в отделение ФСС по местонахождению организации.Если обособленные подразделения есть, то расчет 4-ФСС сдайте по местонахождению обособленного подразделения. Однако для этого должны одновременно соблюдаться следующие условия:

- у обособленного подразделения должен быть свой баланс;

- у обособленного подразделения должен быть свой расчетный счет;

- подразделение должно само начислять выплаты и вознаграждения в пользу физических лиц.

Имейте в виду, что расчет по форме 4-ФСС за 2017 год нужно сдавать именно в свое подразделение ФСС. Представлять его в налоговую инспекцию не имеет смысла. В ИФНС попросту не примут 4-ФСС за 2017 год, несмотря на то, что с 2017 года страховые взносы по временной нетрудоспособности и в связи с материнством перешли под контроль ФНС.

Ответственность за опоздание

Страхователя, который не представил вовремя отчет 4-ФСС за 4 квартал 2017 года, оштрафуют по пункту 1 статьи 26.30 Закона от 24 июля 1998 № 125-ФЗ.

Штраф – 5 процентов от суммы взносов, которая причитается в бюджет за последние три месяца отчетного (расчетного) периода (октябрь, ноябрь и декабрь 2017 года). Этот штраф придется заплатить за каждый полный или неполный месяц просрочки.

Максимальный штраф – 30 процентов от суммы взносов по расчету, а минимальный – 1000 руб.

Кроме того, за несвоевременное представление расчета 4-ФСС за 2017 год предусмотрена и административная ответственность. По заявлению ФСС России суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Кроме этого, страхователя могут оштрафовать за отказ представить документы, которые подтверждают правильность начисления взносов, и за пропуск срока. Сумма штрафа – 200 руб. за каждый непредставленный документ. Штраф за это же нарушение для должностных лиц – 300–500 руб. (ст. 26.31 Закона от 24 июля 1998 № 125-ФЗ, п. 3 ст. 15.33 КоАП РФ).

Приведем пример расчета штрафов за опоздание с отчетностью за 4 квартал 2017 года.

Предположим, ООО «Тоскана» сдала 4-ФСС за 4 квартал 2017 года «на бумаге» с нарушением срока – 30 января 2018 года. По расчету за октябрь, ноябрь и декабрь 2017 года взносов: за октябрь – 81 000 руб., за ноябрь – 64 000 руб.

, за декабрь – 69 000 руб. Срок представления расчета истек 22 января 2017 года.

Сумма штрафа по каждому основанию составила 10 700 руб. (5% × (81 000 руб. + 64 000 руб. + 69 000 руб.) × 1 мес.). Общая сумма штрафов составит 21 400 руб.

(10 700 руб. × 2).

Кроме того, должностное лицо организации, ответственное за подачу отчетности, могут оштрафовать по КоАП РФ на сумму от 300 до 500 рублей (ст. 15.33 КоАП РФ).

На каком бланке сдавать 4-ФСС за 4 квартал 2017 года

Форма расчета 4-ФСС утверждена Приказом ФСС РФ от 26.09.2016 № 381.Именно этот бланк нужно представить в ФСС в январе 2017 года.

Правила заполнения формы 4-ФСС прописаны в Порядке, утвержденном приказом ФСС России от 26 сентября 2016 № 381. Электронный формат расчета и контрольные соотношения утверждены приказами ФСС России от 9 марта 2017 № 83 и от 11 сентября 2017 № 416.

В расчете по форме 4-ФСС за 2017 год обязательно заполните титульный лист, таблицы 1, 2 и 5. Остальные таблицы – только если есть данные, которые необходимо отразить.

Таковы требования пункта 2 Порядка, утвержденного приказом ФСС России от 26 сентября 2016 № 381.

Даже если в течение отчетного периода организация не вела деятельность, «нулевой» расчет 4-ФСС за 4 квартал 2017 года все равно нужно сдать.

Источник: “Гуру бухгалтерии”

Источник: https://blogkadrovika.ru/srok-sdachi-4-fss-za-2017-god/

4-ФСС с 2017 года: срок сдачи

Ошибка в чеке: как исправить

То, каким образом исправлять некорректно сформированные кассовые чеки, зависит от применяемого формата фискальных документов (ФФД).

<\p>

Транспортные расходы: чем подтвердить и как учесть

Для того чтобы расходы на доставку товаров, материалов, на служебные поездки можно было учесть в расходах при начислении налога на прибыль, необходимы первичные документы.

О том, какие документы понадобятся в различных ситуациях, нам рассказывает специалист Минфина. < ... ><\p>

Главная → Бухгалтерские консультации → 4-ФСС

Актуально на: 29 сентября 2017 г.

С 2017 года Фонд социального страхования администрирует только взносы «на травматизм». А взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством находятся в ведении ФНС. В связи с этим возникла необходимость в разработке и утверждении новой формы 4-ФСС. Причем уже новая форма успела подвергнуться изменениям.

Новая форма 4-ФСС с 2017 года: бланк

Форма 4-ФСС, применяемая с отчетных периодов 2017 года, утверждена Приказом ФСС от 26.09.2016 № 381.

Скачать бланк новой формы 4-ФСС можно в системе КонсультантПлюс (для сдачи отчетности за I квартал и полугодие 2017 года).

Скачать бланк новой формы 4-ФСС можно в системе КонсультантПлюс (для сдачи отчетности за периоды, начиная с 9-ти месяцев 2017 года).

4-ФСС в 2017 году: состав расчета

Новая форма 4-ФСС состоит из титульного листа и непосредственно самого расчета по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В свою очередь Расчет состоит из шести таблиц:

- таблица 1 «Расчет базы для начисления страховых взносов»;

- таблица 1.1 «Сведения необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ» (здесь речь идет о работодателях, временно направляющих своих работников по договору о предоставлении труда работников/персонала);

- таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- таблица 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»;

- таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- таблица 5 «Сведения о результатах проведенной специальной оценки условий труда (результатах аттестации рабочих мест по условиям труда) и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Важно отметить, что каждый работодатель в составе отчетности обязан представлять титульный лист, таблицы 1, 2 и 5. Таблицы 1.1, 3 и 4 заполняются и представляются только при наличии соответствующих показателей.

Изменения в 4-ФСС в 2017 году

Летом Фонд социального страхования обновил форму 4-ФСС (Приказ ФСС от 07.06.2017 № 275). Что же изменилось в расчете? В частности, на титульном листе появилось новое поле, которое должны будут заполнять бюджетные организации.

Кроме того, таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» дополнена двумя новыми строками: — 1.1. «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица»; — 14.

1 «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица».

Впервые представить обновленный расчет 4-ФСС работодатели должны по итогам 9-ти месяцев 2017 года (Информация ФСС).

Новая форма 4-ФСС в 2017 году: порядок заполнения

Подробный порядок заполнения новой формы 4-ФСС можно найти в Приложении № 2 к Приказу ФСС от 26.09.2016 N 381. Мы же расскажем об общих требованиях к заполнению 4-ФСС с 2017 года:

- 4-ФСС можно заполнить либо на компьютере, либо от руки шариковой/перьевой ручкой черного или синего цвета;

- данный отчет заполняется печатными буквами;

- в каждую строку и соответствующие ей графы вписывается только один показатель;

- при отсутствии какого-либо показателя в соответствующей ему графе ставится прочерк;

- ошибки нельзя исправлять при помощи корректирующего средства. Чтобы внести исправления, необходимо зачеркнуть неверный показатель, вписать его правильное значение. Затем руководитель организации/ИП или представитель работодателя расписывается под исправлением, а также указывает дату исправления ошибки. При наличии печати исправления заверяются ее оттиском.

Способы представления новой формы 4-ФСС

Работодатели, у которых среднесписочная численность физлиц, получивших выплаты от этого работодателя, превысила за предшествующий каленадарный год 25 человек, обязаны представлять 4-ФСС в электронном виде (п. 1 ст. 24 Федерального закона от 24.07.1998 N 125-ФЗ). Остальные работодатели вправе подать 4-ФСС на бумаге:

- придя в свое отделение ФСС (сделать это может руководитель организации/ИП или уполномоченный на то представитель при наличии у него соответствующей доверенности);

- направив отчет по почте заказным письмом с описью вложения и уведомлением о вручении.

Сроки сдачи 4-ФСС в 2017 году

Сроки представления новой формы 4-ФСС зависят от способа подачи этой отчетности (п. 1 ст. 24 Федерального закона от 24.07.1998 N 125-ФЗ):

| За I квартал 2017 года | Не позднее 20.04.2017 |

Источник: http://GlavKniga.ru/situations/k502337

Подходит срок представления расчета по форме 4-ФСС за II квартал 2017 года на бумажном носителе

mojo cp / Shutterstock.com

До 20 июля (четверг) включительно плательщики страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний должны представить в территориальный орган ФСС России расчет по начисленным и уплаченным страховым взносам за I квартал 2017 года на бумажном носителе (п. 1 ст.

24 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»; далее – Закон № 125-ФЗ).

Об этом напоминает и наш календарь бухгалтера, который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

Напомним, что начиная с I квартала 2017 года подача отчетности в ФСС России изменилась. В частности, сведения о страховых взносах на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством теперь представляются в ФНС России (п.

7 ст. 431 Налогового кодекса). В новой форме расчета 4-ФСС остались только сведения об уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (приказ ФСС России от 26 сентября 2016 г. № 381).

ФОРМА

Расчет по форме 4-ФСС

Другие формы

Добавим, что страхователи ежеквартально представляют в установленном порядке территориальному органу страховщика по месту их регистрации расчет по начисленным и уплаченным страховым взносам по форме, установленной страховщиком по согласованию с Минтруда России:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом.

В свою очередь страхователи, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, и вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физлиц превышает такой предел, представляют расчеты по начисленным и уплаченным страховым взносам в территориальный орган страховщика по форматам и в порядке, которые установлены страховщиком, в форме электронных документов, подписанных усиленной квалифицированной электронной подписью. Если среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 25 человек и менее, то расчеты можно представлять на бумажном носителе (п. 1 ст. 24 Закона № 125-ФЗ).

Источник: http://jusnews.ru/legislation/podhodit-srok-predstavleniia-rascheta-po-forme-4-fss-za-ii-kvartal-2017-goda-na-bymajnom-nositele.html

Отчетность по страховым взносам с 2017 года: изменения

В соответствии с Федеральными законами от 03.07.

2016 № 243-ФЗ и № 250-ФЗ (далее — 243-ФЗ и 250-ФЗ) с 1 января 2017 года правила исчисления и уплаты страховых взносов, кроме взносов на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний, будут регулироваться НК РФ. Федеральный закон от 29.07.2009 № 212-ФЗ «О страховых взносах» будет признан утратившим силу. В ч. 2 НК РФ в новой 34-й главе «Страховые взносы» установлено:

- что является объектом обложения страховыми взносами;

- как определяется база для их начисления;

- по каким ставкам и в каком порядке производится их исчисление и уплата;

- каков порядок представления расчета по ним.

На расчет по страховым взносам будет распространяться действие ст. 119 НК РФ.

Если расчет не будет представлен в установленный срок, грозит штраф в размере 5 % от суммы страховых взносов, которая подлежала уплате (доплате) на основании этого расчета и не была уплачена в установленный законодательством о налогах и сборах срок. Он будет взиматься за каждый полный или неполный месяц со дня, установленного для представления расчета, но не более 30 % указанной суммы и не менее 1 000 ₽.

Сроки и порядок представления отчетности в ФНС

Впервые представить расчет по страховым взносам в ФНС нужно будет за I квартал 2017 года. Он будет сдаваться в налоговую по месту нахождения организации и ее обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физлиц, а также по месту жительства физлица, которое выплачивает вознаграждения физлицам (п. 7 ст. 431 НК РФ в ред. 243-ФЗ).

Сдавать расчет по страховым взносам нужно будет не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом — кварталом. Таким образом, его нужно будет представить в ФНС:

- за I квартал 2017 года — с 1 по 30 апреля;

- за полугодие — с 1 по 30 июля;

- за 9 месяцев — с 1 по 30 октября;

- за 2017 год — с 1 по 30 января 2018 года и т.д.

Организации с численностью более 25 человек обязаны представлять расчет по телекоммуникационным каналам связи (ТКС) в электронном виде с усиленной квалифицированной электронной подписью.

За несоблюдение этого требования предусмотрен штраф 200 ₽.

Плательщики с численностью менее 25 человек имеют право сдать расчет в налоговый орган как лично или в виде почтового отправления с описью вложения, так и по ТКС в электронном виде.

Администрирование страховых взносов переходит к ФНС, а вы можете перейти в Контур.Экстерн и получить скидку 50 %

Узнать больше

Новая форма расчета по страховым взносам

Новая форма расчета по страховым взносам разработана ФНС и на момент публикации материала находится на рассмотрении в Минюсте. В ней предусмотрены поля для отражения исчисленных сумм:

- страховых взносов на обязательное пенсионное страхование по основному тарифу;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное пенсионное страхование по дополнительному тарифу;

- страховых взносов на дополнительное социальное обеспечение;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Отличительной особенностью нового расчета является наличие поля для указания КБК, на который должна быть перечислена указанная сумма страховых взносов. Новые КБК Минфин планирует утвердить до конца 2016 года.

Для каждой суммы исчисленных страховых взносов предусмотрены специальные подразделы, в которых приводится расчет указанных сумм. А для некоторых тарифов, которые применяют плательщики, предусмотрены приложения: для расчета соответствия условий на право применения пониженного тарифа страховых взносов.

Таким образом, расчет объединяет в себе данные, которые в настоящее время представляют по формам РСВ-1, РВ-3, РСВ-2 и 4-ФСС (кроме взносов на травматизм).

Расчет по страховым взносам будет содержать в том числе и данные о выплатах и вознаграждениях и исчисленных взносах на обязательное пенсионное страхование по каждому застрахованному физическому лицу, то есть персонифицированные сведения. Раздел 3 нового расчета — аналог раздела 6 РСВ-1.

Порядок заполнения нового расчета

Согласно порядку заполнения расчета, титульный лист является обязательным для всех плательщиков.

Разделы 1 и 3 включаются в состав представляемого в налоговые органы расчета лицами, производящими выплаты и иные вознаграждения физлицам.

Включение в расчет подразделов и приложений зависит от применяемых тарифов и наличия показателей, которые требуется отражать в расчете. Подробнее о заполнении формы мы расскажем в следующем номере.

Главное правило проверки расчета определено непосредственно в НК РФ.

Расчет считается непредставленным, если в нем сведения о совокупной сумме исчисленных за расчетный (отчетный) период страховых взносов на обязательное пенсионное страхование (раздел 1) не соответствуют указанной сумме исчисленных страховых взносов по всем застрахованным физлицам (раздел 3). Об этом плательщику будет направляться соответствующее уведомление не позднее дня, следующего за днем представления расчета.

Плательщик страховых взносов обязан представить расчет, в котором устранено несоответствие, в течение пяти дней со дня получения указанного уведомления. В таком случае датой представления указанного расчета будет считаться дата представления расчета, признанного первоначально непредставленным.

Раздел 2 включается в состав расчета только плательщиками — главами крестьянских (фермерских) хозяйств. Главы крестьянских (фермерских) хозяйств представляют расчет по страховым взносам в налоговый орган по месту учета до 30 января календарного года, следующего за истекшим расчетным периодом.

Персонифицированный учет

Персонифицированный учет в ПФР не отменяется. Для ведения индивидуального учета в системе обязательного пенсионного страхования налоговый орган будет представлять в территориальные органы ПФР следующие сведения:

1) сумму заработка (дохода), на который начислялись страховые взносы на обязательное пенсионное страхование;

2) начисленные и уплаченные суммы страховых взносов;

3) уточняющие (корректирующие) сведения, представляемые страхователями по результатам налоговых проверок достоверности сведений и (или) при самостоятельном выявлении ошибок;

4) иные сведения, необходимые для индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и находящиеся в распоряжении налоговых органов.

Эта информация будет передаваться из ФНС в ПФР не позднее пяти рабочих дней со дня получения сведений от страхователя в форме электронного документа и не позднее 10 рабочих дней — на бумажном носителе.

Отчетность в ПФР

Страхователи будут представлять в ПФР сведения о стаже за каждое работающее у них застрахованное лицо, включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ о налогах и сборах начисляются страховые взносы (ст. 11 Федерального закона № 27-ФЗ от 01.04.1996 в ред. 250-ФЗ). Отчитываться о стаже предстоит ежегодно не позднее 1 марта года, следующего за отчетным годом. Впервые это нужно будет сделать в январе — феврале 2018 года за 2017 год. Форму сведений о стаже разработает ПФР.

Ежемесячная отчетность в ПФР сохранится. С 2017 года изменится только срок представления формы СЗВ-М: не позднее 15-го числа месяца, следующего за отчетным периодом — месяцем.

Отчетность в ФСС

В ФСС по-прежнему будет представляться форма 4-ФСС, но уже с новым содержанием и названием — «Расчет по начисленным и уплаченным страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения». Форма расчета разработана ФСС и на момент публикации материала находится на рассмотрении в Минюсте.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Новая форма, по сути, представляет собой раздел 2 действующей сейчас формы 4-ФСС. Так, таблицы 1–5 новой формы соответствуют таблицам 6–10 раздела 2 действующей формы 4-ФСС. Таблица 1.1 соответствует таблице 6.1, введенной в действующую форму 4-ФСС Приказом ФСС от 04.07.

2016 № 260. Согласно порядку заполнения расчета 4-ФСС титульный лист, таблицы 1–2 и 5 формы являются обязательными для представления всеми страхователями. В случае отсутствия показателей для заполнения таблиц 1.

1, 3 и 4 расчета указанные таблицы не заполняются и не представляются.

Срок представления 4-ФСС сохранился. В соответствии с п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ расчет должен представляться ежеквартально территориальному органу ФСС по месту регистрации:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом.

Елена Кулакова, эксперт системы отчетности Контур.Экстерн

Источник: https://kontur.ru/articles/4525

С 2017 года страховые взносы переходят под контроль налоговиков: какие изменения ожидают страхователей

С января 2017 года пенсионные и медицинские взносы, а также взносы по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством будет администрировать Федеральная налоговая служба (см. «С 2017 года контролировать уплату страховых взносов будут налоговики»).

Однако страхователи не перестанут взаимодействовать с фондами. ПФР по-прежнему будет принимать персонифицированную отчетность, а ФСС — проверять расходы по соцстрахованию. При этом существенным образом изменится состав отчетности, добавится новый вид штрафа и появятся новшества в определении облагаемой базы по взносам.

Мы проанализировали эти и другие нововведения и составили подробный комментарий.

Вводная часть

Комментируемые изменения внесены двумя документами. Первый — Федеральный закон от 03.07.16 № 243-ФЗ. Он предусматривает следующее:

- в январе 2017 года Налоговый кодекс пополнится главой 34, которая называется «Страховые взносы». В нее входят статьи с 419 по 432, где изложены правила начисления и уплаты взносов;

- изменена первая часть НК РФ. Суть поправок сводится к следующему: все основные принципы, которые действуют в отношении налогов, с 2017 года распространятся и на страховые взносы.

Второй документ — Федеральный закон от 03.07.16 № 250-ФЗ. Он вводит ряд поправок, отражающих переход контроля над взносами от фондов к налоговикам. Этими поправками в числе прочего предусмотрено следующее:

- 1 января 2017 года утратит силу Федеральный закон от 24.07.09 № 212-ФЗ о страховых взносах;

- 1 января 2017 года начнет действовать новая редакция Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон о персонифицированном учете);

- 1 января 2017 года начнет действовать новая редакция Федерального закона от 29.12.06 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- 1 января 2017 года начнет действовать новая редакция Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон об обязательном соцстраховании от несчастных случаев на производстве).

Облагаемый объект, облагаемая база и сумма взносов

Правила, по которым нужно рассчитывать сумму пенсионных, медицинских взносов, а также взносов в ФСС (кроме взносов «на травматизм») практически не изменятся. Так, облагаемым объектом по-прежнему будут выплаты и иные вознаграждения в пользу физических лиц, начисленные в рамках трудовых и гражданско-правовых договоров.

Облагаемая база, как и сейчас, будет определяться отдельно по каждому физлицу нарастающим итогом с начала года. Сохранится и предельная величина базы для взносов на случай временной нетрудоспособности и в связи с материнством (размер предельной величины ежегодно индексируется).

Для пенсионных взносов сохранится пониженная ставка в отношении выплат, начисленных сверх лимита, Останутся прежними все тарифы и льготы.

Единственное новшество предусмотрено для суточных. Сейчас от указанных взносов освобождается вся величина суточных, зафиксированная в коллективном договоре или в локальном нормативном акте. С января 2017 года ситуация изменится.

Не платить взносы можно будет только с суммы не более 700 рублей для внутрироссийских командировок, и с суммы не более 2 500 рублей для загранкомандировок. Это закреплено в пункте 2 статьи 422 НК РФ (см.

« «Сверхнормативные» суточные будут облагаться страховыми взносами»).

Плюс к этому появится уточнение, как определять облагаемую базу для доходов в натуральной форме. По действующим правилам в базу включается стоимость товаров, работ или услуг, указанная в договоре. Со следующего года цену станем определять по правилам статьи 105.3 НК РФ, то есть исходя из рыночных цен. Отдельно оговорено, что НДС из облагаемой базы не исключается (п. 7 ст. 421 НК РФ).

В отношении взносов «на травматизм» все останется по-прежнему. Суточные будут освобождены в полном объеме, а доходы в натуральной форме будут учитываться в базе по договорным ценам.

Уплата взносов

Срок перечисления страховых взносов не поменяется. Как и теперь, последней датой уплаты будет 15-е число месяца, следующего за отчетным (п.3 ст. 431 НК РФ). Вести учет взносов и переводить их в бюджет по-прежнему нужно в рублях и копейках.

По взносам «на травматизм» срок уплаты также останется прежним, а именно не позднее 15-го числа месяца, следующего за месяцем, за который эти взносы начислены.

Какую отчетность сдавать в ИФНС

Начиная с 2017 года, плательщики взносов станут отчитываться не только перед фондами, но и перед налоговиками. С этой целью вводится единый ежеквартальный расчет, который заменит сразу несколько действующих форм: РСВ-1, РСВ-2, РВ-3 и 4-ФСС (см.

«ФНС: отчетность по страховым взносам будет объединена в единый расчет», на момент размещения настоящей статьи форма еще не была утверждена). Сдавать единый расчет в ИФНС страхователи будут не позднее 30-го числа месяца, следующего за расчетным или отчетным периодом (п. 7 ст. 431 НК РФ).

Компании и ИП со среднесписочной численностью более 25 человек обязаны представлять расчет в электронной форме по телекоммуникационным каналам связи. Все прочие плательщики взносов смогут отчитаться на бумаге (п. 10 ст. 431 НК РФ).

Важно, чтобы общая величина пенсионных взносов в расчете совпала с суммой взносов по каждому застрахованному лицу. В противном случае такой расчет признают несданным.

Обратите внимание, что за 2016 год и более ранние периоды отчитываться по взносам перед налоговыми органами не нужно.

Какую отчетность сдавать в фонды

Отчетность перед фондами сохранится, но станет несколько иной. Помимо упразднения форм РСВ-1, РСВ-2, РВ-3 и 4-ФСС, о котором говорилось выше, появятся и другие новшества.

Во-первых, изменится срок сдачи ежемесячной формы СЗВ-М. Сейчас ее полагается представить в ПФР не позднее 10-го числа месяца, следующего за отчетным. В 2017 году и далее представлять эту форму необходимо не позднее 15-го числа месяца, следующего за отчетным (новая редакция п. 2.2 ст. 11 Закона о персонифицированном учете).

Во-вторых, в будущем году появится новый ежегодный отчет, в котором нужно указывать сведения о стаже (на текущий момент форма не утверждена). Срок представления — не позднее 1 марта года, следующего за отчетным (новая редакция п.

2 статьи 11 Закона о персонифицированном учете). Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи.

Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

В-третьих, со следующего года отчитываться перед ФСС придется только по взносам «на травматизм».

Сроки сдачи будут такими же, как и для 4-ФСС: в случае электронной отчетности — не позднее 25-го числа месяца, следующего за отчетным, а в случае «бумажной» отчетности — не позднее 20-го числа месяца, следующего за отчетным.

Как и теперь, страхователи со среднесписочной численностью более 25 человек будут в обязательном порядке отчитываться в электронном виде по интернету, все остальные смогут сдавать отчеты на бумаге (новая редакция п. 1 ст. 24 Закона об обязательном соцстраховании от несчастных случаев на производстве).

Отметим, что перечисленные нововведения не относятся к отчетности за 2016 год и более ранним периодам. Первичные и уточненные расчеты за эти периоды следует сдавать в фонды, используя «прежние» формы и форматы.

Возмещение расходов на социальное страхование

В 2017 году у работодателей останется право возместить суммы пособий (кроме первых трех дней по «недекретному» бюллетеню) из средств Фонда соцстрахования.

Страхователь сможет перечислять взносы за минусом пособий.

Если же величина взносов окажется меньше, чем сумма пособий, то разницу разрешено зачесть в счет уплаты взносов в следующих периодах, либо запросить у ФСС недостающие средства.

Проверка расходов будет происходить следующим образом. Налоговики, получив от страхователя единый ежеквартальный расчет, передадут сведения территориальному органу ФСС. Инспекторы из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки.

О результатах они сообщат налоговикам. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, и налоговая при необходимости зачтет либо вернет разницу между взносами и расходами.

Добавим, что приведенный выше алгоритм будет применяться по 31 декабря 2018 года включительно. И не везде, а только в регионах, которые еще не присоединились к пилотному проекту по выплате пособий напрямую из ФСС.

Начиная с января 2019 года, процедура возмещения уйдет в прошлое, поскольку все без исключения регионы станут получать пособия напрямую из соцстраха.

Проверки по взносам

С января 2017 года проводить камеральные и выездные ревизии по взносам (кроме взносов «на травматизм») будут налоговики.

Причем, проверять правильность начисления и уплаты взносов сотрудники ИФНС станут по тем же правилам, по которым они сейчас проверяют начисление и уплаты налогов.

Проверку расходов на обязательное соцстрахование, как и прежде, будет проводить ФСС (об этом мы говорили выше). Таким образом, один и тот же период может быть проверен дважды: первый раз налоговой инспекцией, второй раз соцстрахом.

Пенсионный фонд станет контролировать только персонифицированную отчетность, а именно — форму СЗВ-М и новые ежегодные сведения о стаже. Правила переходного периода выглядят следующим образом.

Проверки по взносам (кроме взносов «на травматизм»), назначенные в 2017 году и далее, но относящиеся к 2016 году и более ранним периодам, проведут фонды.

Обнаружив нарушения и недоимки, сотрудники фонда сообщат о них налоговикам, и те примут соответствующие меры.

Контроль взносов «на травматизм» за все без исключения периоды останется за Фондом соцстрахования.

Штрафы

Начиная с 2017 года за нарушения, связанные со взносами (кроме взносов «на травматизм»), наказывать станут налоговики.

При этом все санкции, предусмотренные для налоговых нарушений, будут применяться и в отношении взносов.

В частности, за непредставление расчета по взносам страхователя оштрафуют на основании статьи 119 НК РФ, за грубое нарушение правил учета базы по взносам — на основании статьи 120 НК РФ и т.д.

За нарушения, связанные со взносами «на травматизм», наказывать по-прежнему будут сотрудники ФСС. Виды санкций перечислены в новой редакции Закона об обязательном соцстраховании от несчастных случаев на производстве. К примеру, за отказ предоставить документы для проверки страхователя оштрафуют на 200 руб. за каждый непредставленный документ (ст. 26.31 указанного Закона).

Пенсионный фонд сможет применить санкции двух видов: за непредставление ежегодных сведений о стаже (500 руб. в отношении каждого застрахованного лица), и за нарушение порядка сдачи отчетности в форме электронных документов (1 000 руб.). Это прописано в новой редакции статьи 17 Закона о персонифицированном учете.

Возврат излишне уплаченных страховых взносов

В январе следующего года у страхователей сохранится право на возврат переплаты по взносам, но возвращать станут не фонды, а налоговики. Процедура возврата будет такой же, как и для налогов, но появится новое условие.

Если излишне уплаченные пенсионные взносы отражены в персонифицированной отчетности, и ПФР разнес их по лицевым счетам, налоговики переплату не вернут. Такое правило закреплено во вновь созданном пункте 6.

1 статьи 78 Налогового кодекса.

Излишне уплаченные взносы «на травматизм» будет возвращать ФСС. В новой редакции Закона об обязательном соцстраховании от несчастных случаев на производстве появится статья 26.12, где приведен алгоритм зачета и возврата переплаты. Данный алгоритм аналогичен тому, что применяется в отношении других взносов.

Блокировка счетов

Не совсем понятно, смогут ли сотрудники ИФНС заблокировать расчетный счет страхователя, если тот не сдаст расчет по взносам. Из новой редакции пункта 11 статьи 76 НК РФ следует, что правила блокировки распространяются на плательщиков взносов. Однако в пункте 3 статьи 76 НК РФ, где перечислены все допустимые основания для блокировки, несданный вовремя расчет по взносам не числится.

Не исключено, что законодатели в скором времени ликвидируют данное противоречие. Если же этого не произойдет, то между налоговиками и страхователями скорее всего возникнут споры, которые будут разрешаться в суде.

Что изменится для обособленных подразделений

Существенные новшества предусмотрены для организаций и ИП, открывших обособленные подразделения. Напомним, что сейчас платить взносы и представлять отчетность по месту нахождения подразделения нужно только в случае, если у него есть свой расчетный счет и отдельный баланс.

Со следующего года условие о наличии счета и баланса будет упразднено. Это значит, что в 2017 году и далее обособленные подразделения, расположенные в России и начисляющие вознаграждение и иные выплаты в пользу физических лиц, станут перечислять взносы (кроме взносов «на травматизм») и сдавать расчеты по месту своего учета. Об этом говорится в пункте 11 статьи 431 НК РФ.

Также с 2017 года у страхователей появится новая обязанность — сообщать в ИФНС по местонахождению головной организации о том, что российское подразделение наделено полномочиями по начислению выплат и вознаграждений физлицам.

Сделать это необходимо в течение одного месяца с момента наделения полномочиями (вновь созданный подп. 7 п. 3.4 ст. 23 НК РФ). Правда, новая обязанность распространяется только на подразделения, которые начали делать выплаты физлицам в 2017 году и позднее.

Если же вознаграждение начислялось и прежде, никаких сообщений делать не нужно.

По взносам «на травматизм» никаких изменений нет. Проще говоря, обособленные подразделения в 2017 году и далее будут платить эти взносы и отчитываться по ним только при наличии счета и баланса.

Что изменилось для ИП и прочих «индивидуалов»

Граждане, которые работают «на себя», будут по-прежнему платить фиксированные платежи на медицинское страхование. Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством останутся для них добровольными.

Взносы «на травматизм», как и теперь, они платить не будут. В отношении пенсионных взносов предусмотрено одно изменение. Оно касается «индивидуалов», которые получили доходы свыше 300 000 руб.

Как и сейчас, к фиксированной величине взносов они будут прибавлять 1 % от суммы доходов, превышающих 300 000 руб. Как и сейчас, сведения о доходах будут поступать к инспекторам из налоговых деклараций.

Но отменят правило, согласно которому в случае непредставления декларации ревизоры начисляют взносы в максимальном размере. Другими словами, со следующего года несданная декларация не обернется для ИП увеличением взносов «за себя».

Что касается отчетности, то здесь изменений не много. Предприниматели и прочие «индивидуалы» по-прежнему не будут сдавать расчеты по фиксированным взносам. А вот для глав крестьянских (фермерских) хозяйств предусмотрены новые сроки. Сдавать расчеты они будут не позднее 30 января года, следующего за расчетным периодом (сейчас крайний срок сдачи — это последний день февраля).

Источник: https://www.buhonline.ru/pub/comments/2016/8/11377

Срок сдачи расчета по страховым взносам за 4 квартал 2017 года

Посмотрите, какие установлены сроки сдачи расчет по страховым взносам за 4 квартал 2017 года. Чтобы его не пропустить, проверьте новый срок за 2017 год по таблице.

Cрок сдачи расчета по страховым взносам за 4 квартал 2017 года

Расчет по страховым взносам сдается не позднее 30 числа месяца, следующего за отчетным периодом. При этом, срок сдачи может быть перенесен, если дата попадает на выходные и праздничные дни. В таком случае он переносится на первый рабочий день за ними.

Срок сдачи расчета по страховым взносам за 2017 год (4 квартал 2017 года) – 30 января 2018 года.

За 4 квартал 2017 года (за 2017 год) сроки сдачи не переносятся, поскольку 30 января не выпадает на выходной, это вторник.

30 января — это последний день, когда компании могут отчитаться по страховым взносам и обойтись без штрафов. О том какие штрафы грозят компании за несвоевременно сданный расчет, мы расскажем ниже.

Чем отличается срок сдачи расчета на бумаге и в электронном виде

Расчет по взносам за 2017 год компания может сдать либо на бумаге, либо в электронном виде. Право выбора есть только у компания, где численность сотрудников меньше 25 человек. Если работников 25 и больше, сдавайте единый расчет по взносам за 4 квартал только в электронном виде.

А обоих случаях срок сдачи единого расчета будет 30 января. От способа подачи срок не меняется.

Штрафы за нарушение срока сдачи расчета по страховым взносам за 2017 год (4 квартал)

За пропуск срока сдачи отчета за 4 квартал 2017 года налоговики оштрафуют компанию или ИП в размере 5% от суммы страховых взносов, отраженных в расчете, за каждый полный/неполный месяц просрочки, но не более 30% от этой суммы и не менее 1000 руб.

Таким образом, задержка расчета даже на 1 день приведет минимум к штрафу в размере 1000 руб.

Налоговая инспекция может выписать штраф в размере 200 руб. в том случае, если компания обязана была отчитаться в электронном виде, а сдала расчет на бумаге. Этот штраф будет выписан даже в том случае, если компания уложилась в установленный законом срок сдачи. О том, кто может отчитаться на бумаге, а кто обязан это сделать в электронном виде мы расскажем ниже.

Блокировка счета за нарушение срока сдачи расчета по взносам за 4 квартал (за 2017 год)

Если задержать расчет более, чем на 10 рабочих дней налоговики могут попытаться заблокировать расчетный счет, применив ст. 76 НК РФ.

В Минфине считают, что блокировка незаконна. В Кодексе пока нет такого основания для приостановки операций по счету, как несданный расчет по взносам (письма от 21.04.17 № 03-02-07/2/24123 и от 12.01.17 № 03-02-07/1/556).

Поправки в Кодекс налоговики только планируют внести.

Но долгое время налоговики настаивали, что раз правила статьи 76 НК РФ действуют и на плательщиков страховых взносов, то блокировать счет можно и за пропуск срока сдачи расчета по страховым взносам (письмо от 27.01.17 № ЕД -4-15/1444).

Сейчас ФНС согласилась с финансистами (письмо ФНС России от 10.05.17 № АС-4-15/8659). Но не исключено, что инспекторы на местах будут придерживаться старой позиции. Чтобы оспорить блокировку, сошлитесь на письмо № АС-4-15/8659.

Форма сдачи расчета по страховым взносам

Источник: https://www.RNK.ru/article/215794-srok-sdachi-rascheta-strahovym-vznosam-2017

Отчет ФСС в 2017 году: изменения, свежие новости, сроки сдачи

С началом нового, 2017 года, изменился регламент подачи отчетности ФСС, а именно ее форма. Напомним, что предоставлять отчет по форме 4-ФСС обязаны все юридические и частные предприниматели, которые имеют в своем подчинении наемный труд. Рассмотрим основные изменения и свежие новости, связанные с отчетностью ФСС, а также ее сроки сдачи.

Основные изменения в отчетности ФСС

По новой форме 4-ФСС налогоплательщики должны будут отчитываться уже с I-квартала 2017 года. В новой форме отчета ФСС отсутствуют разделы о взносах по нетрудоспособности и материнству, что позволило значительно сократить объем самого отчета.

Таким образом, новый бланк отчета 4-ФСС состоит из:

- титульного листа;

- пяти таблиц, при этом обязательные для сдачи только три из них – это первая, вторая и пятая.

Предоставление вышеперечисленных разделов является обязательным вне зависимости от наличия начислений по «травматизму». Заполнение остальных таблиц отчета осуществляется только при наличии требуемых данных.

Особенности заполнения нового отчета ФСС

Для целесообразного заполнения нового отчета по форме 4-ФСС рекомендуется использовать второе приложение Приказа ФСС России от 26.09.2016 № 381.

Важно учесть при заполнении отчета ФСС:

Получите 267 видеоуроков по 1С бесплатно:

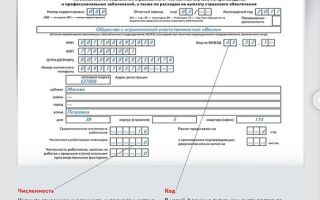

- вверху каждой страницы необходимо указывать свои регистрационные данные и код подчиненности, которые можно найти в уведомлении от ФСС, что выдается при регистрации предприятия;

- внизу страницы проставляется подпись страхователя и дата формирования отчета;

- все страницы отчета нумеруются, после чего общее количество страниц отображается на титульном листе отчета;

- денежные показатели заносятся без округления, то есть в рублях и с копейками.

При заполнении титульного листа необходимо указать номер корректировки:

- «000» — если отчет сдается впервые;

- «001» — если предоставляется уточняющий расчет;

- «002» — если расчет уточняется повторно:

В таблице 1 отображается сам расчет базы, на которую делаются начисление взносов на травматизм:

Показатели заносятся с нарастающим итогом! Заполнение таблицы 1.1. осуществляется только в том случае, если осуществлялось перенаправление своих работников к другим работодателям.

В таблице 2 отображается состояние расчетов по взносам и расходам.

Таблица 3 используется только в случае наличия выплат по больничным листам, оплаты отпусков, которые предоставлялись на лечение в санаториях и прочие:

В таблице 4 отображается количество пострадавших в результате производственного ЧП.

В таблице 5 отображаются сведения о результатах проведения спецоценки условий труда и медосмотра самих работников (количество рабочих мест, подлежащих оценки; количество сотрудников, прошедших медосмотр):

Сроки подачи новой отчетности ФСС

Сроки предоставления отчета по форме 4-ФСС в 2017 году остались прежними и напрямую зависят от количества наемных лиц. Например, за 1 квартал 2017 года, если среднесписочная численность работников:

Источник: https://BuhSpravka46.ru/nalogi/vznosyi-v-fondyi/otchet-fss-v-2017-godu-izmeneniya-svezhie-novosti-sroki-sdachi.html

Срок сдачи 4-ФСС за 2 квартал 2017 года

С 2017 года под контролем ФСС остались только взносы на травматизм. В связи с этим изменилась форма отчета 4-ФСС и, однако сроки ее представления остались прежними.

Срок сдачи 4 ФСС за 2 квартал 2017 года зависит от того, в какой форме он предоставляется в фонд социального страхования.

Новый отчет в ФСС можно представить двумя способами — на бумаге и в электронном виде. Если численность сотрудников менее 25 человек — отчет можно сдать любым из двух способов.

Если же более 25 человек — отчет за 2 квартал 2017 года в ФСС можно сдать только в электронном виде.

Для отчетов на бумаге крайний срок — 20 число месяца, следующего за отчетным. Для отчетов в электронном виде — 25 число месяца, следующего за отчетным.

Сроки сдачи ФСС за 2 квартал 2017 года: на бумаге — до 20 июля 2017 года в электронном виде — до 25 июля 2017 года

Начиная с 2017 года администрирование страховых взносов перешло под контроль налоговых органов. Однако взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний остались в ведении фонда соцстраха. ФСС в отношении взносов на травматизм продолжает заниматься:

— установлением и взиманием взносов;

— контролем за уплатой взносов;

— рассмотрением жалоб страхователей по результатам проверок и в отношении действий должностных лиц.

Помимо взносов на травматизм ФСС продолжает заниматься возмещением расходов на выплату страхового обеспечения по временной нетрудоспособности и в связи с материнством. Фонд проводит камеральные и выездные проверки в отношении взносов на материнство, а также осуществляет контроль за исчислением и уплатой взносов на материнство за периоды до 2017 года.

Новый бланк 4-ФСС с 2 квартала 2017 года

Отчет 4-ФСС, по которому придется отчитываться всем страхователем с 2017 года в фонд соцстраха, изменился. В титульном листе все осталось по-прежнему. В поле «отчетный период» за 2 квартал 2017 года необходимо указать код «06». Раздел 1 бланка 4-ФСС полностью исключен.

В разделе 2 необходимо указывать: сведения о налоговой базе для исчисления взносов на травматизм; размер страхового тарифа (а также скидки и надбавки к нему); численность работающих инвалидов и работников, занятых на «вредном» производстве; сведения о начисленных и уплаченных страховых взносах за отчетный период; показатели по результатам проведенной спецоценки условий труда.

Штрафы за непредставление отчета

Непредставление расчета по взносам на травматизм в срок влечет за собой наказание в виде штрафа. Штраф составляет 5% от суммы страховых взносов, начисленных за отчетный период, за каждый полный и не полный месяц просрочки. Сумма штрафа не может превышать 30% от суммы начисленных взносов и быть менее 1000 рублей.

Также штраф может быть наложен и на должностных лиц — от 300 до 500 рублей. Помимо этого, неуплата или неполная уплата взносов на травматизм в результате занижения налоговой базы может повлечь за собой взыскание штрафа в размере 20% от суммы взносов к уплате.

Если будет доказано, что занижение базы было произведено умышленно — сумма штрафа может быть увеличена до 40%.

Источник: http://tgdon.ru/d1/srok-sdachi-4-fss-za-1-kvartal-2017-goda.html

Изменения форм и сроков отчетности ФСС в 2017 году

Разное | 28 Мар 2017 | 1065

2017 год стал годом проведения значительных изменений в органах законодательной и исполнительной власти. Особенно это коснулось такого понятия, как взносы в системе обязательного страхования.

Если говорить простым языком, то Правительство РФ совместно с Министерством финансов задумало укрепить платежную дисциплину для юридических лиц и ИП, имеющих в своем штате наемных работников. Для этого было решено создать единый механизм контроля и администрирования всех обязательных платежей по страхованию.

Смена контролирующего органа при уплате страховых взносов

Раньше всеми отчислениями работодателей по ОМС и ОПС занимался Пенсионный фонд, а Фонд социального страхования контролировал, соответственно, обязательные поступления по социальной сфере.

С 1 января 2017 года почти все административные функции с внебюджетных фондов перешли к налоговикам. Теперь ФНС России будет собирать с работодателей необходимые страховые взносы и проверять их на полноту и правильность всех расчетов.

Кроме этого, новый контролирующий орган призван следить за своевременностью платежей и предоставлением соответствующей финансовой отчетности по ним.

А в случае нарушений по порядку сдачи или по срокам налоговая служба имеет право применять штрафные санкции к нерадивым работодателям.

Полный перечень приобретенных полномочий закреплен в письме ФНСпод номером БС-4/11/1539, которое содержит подробный проект «реформы». Оно датировано 2 февраля 2016 года, когда нововведение еще только находилось на рассмотрении Правительством РФ.

Одним из внебюджетных фондов, попавших под действие изменений, является Фонд социального страхования. Однако он не полностью передает свой функционал налоговикам, а только ту часть, которая включает отчисления по временной нетрудоспособности и материнству. Взносы на так называемый «травматизм» на производстве по-прежнему остаются под контролем у соцстраха.

Далее мы рассмотрим, каким же образом организации и ИП отчитывались перед ФСС раньше и что изменилось для них в наступившем 2017 году.

Отчет перед ФСС до разделения контролирующих функций

Ранее юридические лица и ИП предоставляли в ФСС сводный отчет по форме 4-ФСС. Эта форма представляла собой довольно объемный документ на 14 страниц. В нем содержалась информация по расчету и уплате взносов на «социалку» (обязательное социальное страхование) в следующих случаях:

- временная нетрудоспособность;

- материнство;

- несчастный случай на производстве;

- профессиональные заболевания.

Два первых случая входили в первый раздел формы, а два последних – во второй. Отчет по ней на бумажном носителе сдавался каждый квартал до 20 числа месяца, следующего после завершения отчетного периода. Электронный вид этого же отчета допускалось предоставлять до 25 числа.

Если в организации насчитывалось менее 25 сотрудников, работодатель самостоятельно решал, какой вариант сдачи 4-ФСС ему выбрать. Если же сотрудников было больше, разрешался исключительно электронный вид отчета, переданный по телекоммуникационным каналам связи.

С приходом нового контролирующего органа 4-ФСС значительно упростилась, и ее прежний формат стал пригоден лишь для отчета за 2016 год и уточняющих или корректирующих данных за тот же период.

Как изменилась форма 4-ФСС в 2017 году

Приказом Фонда социального страхования № 381, датированным 29 сентября 2016 года, форма 4-ФСС вышла в новой редакции.

Именно по ней с 2017 года будут отчитываться работодатели по взносам на производственный травматизм.

Больничные листы по временной нетрудоспособности, беременности и уходу за ребенком теперь рассматриваются в Единой форме РСВ 2017, которую следует предоставлять в органы ФНС России.

Новая форма 4-ФСС уменьшилась в объеме и содержит помимо титульного листа еще 5 таблиц. Обязательны к заполнению две первые таблицы и последняя, а оставшиеся страницы сдаются пустыми, пока по ним не появится соответствующая информация.

Сроки предоставления отчетности в ФСС остались те же, что и были:

- за 1 квартал – до 20 апреля для бумажного вида (до 25 для электронного);

- за 2 квартал – не позднее 20 июля (25 июля);

- за 3 квартал – не позднее 20 октября (25 октября);

- за 4 квартал – не позднее 20 января следующего года (до 25 января).

Штрафные санкции за неправильную или несвоевременную сдачу 4-ФСС

При нарушениях в порядке сдачи 4-ФСС на работодателя накладывается административный штраф в размере 200 рублей.

Если же несоблюдение было не только в самой форме, но и в сроках – штраф возрастает до 1000 рублей, причем, это минимальное значение санкции. Вообще, она рассчитывается следующим образом:

- Берется последний отчетный квартал.

- По нему считается общая сумма уплаченных страховых взносов.

- В диапазоне от 5 до 30 процентов от посчитанной суммы работодателю присуждается штраф, который зависит от «тяжести» нарушений.

Кроме того, на организацию или ИП могут наложить административные санкции по таким статьям, как непредоставление документов, подтверждающих правильность расчетов по взносам, или несвоевременное предоставление таковых.

В итоге общая стоимость всех штрафов может вылиться в довольно приличную сумму.

В заключении следует заметить, что для работодателей система принятия страховых взносов в ФСС и отчета по ним существенно упростилась, так как страховые случаи по данному виду платежей встречаются значительно реже, чем, например, больничные листы работников или декретные отпуска. Поэтому бухгалтеру организации при сдаче 4-ФСС достаточно сверить цифры по расчетной базе и уплаченным суммам, а также заполнить необходимые графы и вовремя предоставить отчет в Фонд соцстраха.

Источник: http://xn--80ajpfhbgomfh1b.xn--p1ai/blog/raznoe/izmeneniya-form-i-srokov-otchetnosti-fss-v-2017-godu/