Упрощенная система налогообложения для ИП — виды, кто может перейти, ставки, страховые взносы и отчетность

Самой популярной среди физических лиц, ведущих коммерческую деятельность, на начало 2018 г. является «упрощенка», как называют упрощенную схему налогообложения индивидуальные предприниматели (далее – ИП).

Ею пользуются более 50% вновь зарегистрировавшихся коммерсантов. Система предполагает невысокие отчисления в бюджет, простое и понятное ведение бухгалтерского и налогового учета, доступное людям без бухгалтерского образования.

Данные преимущества помогают сэкономить денежные ресурсы и успешно вести бизнес.

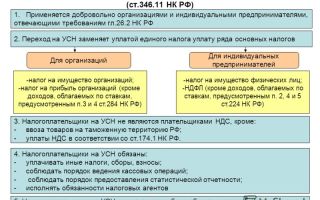

Переход на упрощенную систему налогообложения (далее — УСН) для ИП избавляет бизнесменов от необходимости уплаты трех основных платежей бюджету – налога на добавленную стоимость (далее – НДС), на имущество и налога на доходы физических лиц (далее – НДФЛ).

От предпринимателя требуется отчисление единого налога и страховых «зарплатных» взносов за себя и за сотрудников, если таковые имеются.

Бухгалтерская отчетность представляется книгой ведения учета доходов и расходов (далее – КУДиР), а налоговая – ежегодной декларацией о полученной прибыли и расходах за отчетный период.

Упрощенка для ИП предполагает два варианта налоговых платежей, с фиксированной ставкой. Можно отчислять взносы, учитывая лишь доходы, со ставкой 6%, или высчитывая разницу между прибылью и расходами, со ставкой 15%.

Данные показатели могут уменьшаться региональными властями с целью стимуляции бизнеса на конкретной территории.

В некоторых регионах ставка налога по первому варианту упрощенной системы налогообложения для ИП (с учетом одних доходов) снижается до 1%, а по второму ( при высчитываемой разнице между выручкой и расходами) – до 5%.

Не все бизнесмены, желающие использовать УСН для взаиморасчетов с бюджетом, могут перейти на льготный спецрежим. Государством установлены ограничения на право использования данной системы налогообложения. Их можно разделить на следующие категории:

- по количеству нанимаемых работников;

- по объему полученной за расчетный период прибыли;

- по типу деятельности;

- по величине стоимости основных средств к моменту перехода на льготную систему налогообложения.

Упрощенная система налогообложения для ИП подразумевает некоторые ограничения. Предприниматели, желающие пользоваться льготным режимом выплат налогов, должны соответствовать таким основным требованиям:

- не иметь более ста человек работников на начало периода перехода на УСН;

- размер задекларированных доходов не должен превышать 150 млн р. за предыдущий отчетный период;

- стоимость основных средств предпринимателя, используемых в производственной деятельности, не должна быть выше 150 млн р.

- нельзя сочетать ведение отчетности с использованием единого сельскохозяйственного налога (далее – ЕСХН) с упрощенкой.

Налоговым кодексом Российской Федерации (далее – НК РФ) в гл.26.2 не оговорены конкретные варианты работ ИП, которые, согласно Общему единому классификатору видов деятельности (далее – ОКВЭД), могут применять упрощенку.

Предприниматель может использовать УСН, если он удовлетворяет основным ограничениям по данной схеме налогообложения.

При регистрации деятельности нужно внимательно ознакомиться с ОКВЭД, выбирая коды, соответствующие будущему типу бизнеса, чтобы отправить уведомление Федеральной налоговой службе (далее — ФНС) о предполагаемом роде занятий.

Кто не может применять упрощенную систему

Ограничения по применению упрощенки касаются вида бизнеса, которым планирует заниматься предприниматель. Подбирая вариант системы уплаты налогов, нужно знать, что, согласно ст.346.12 ч.3 НК РФ, есть сферы деятельности, которые не предполагают применения УСН . Нельзя использовать упрощенную систему выплат налогов следующим организациям:

- банкам, фондам, занимающимся привлечением инвестиций, микрофинансовым учреждениям;

- страховщикам;

- брокерам, фирмам, работающим с акциями, иными ценными бумагами;

- казино, клубам с азартными играми;

- адвокатам, нотариусам;

- производителям и реализаторам подакцизной алкогольной, табачной продукции, бензина, иных горюче-смазочных материалов;

- лицам, занимающимся добычей полезных ископаемых (за исключением повсеместно распространенных и широко применяемых в разных сферах деятельности материалов – глины, щебня, песка, камня, торфа).

Упрощенная форма налогообложения для ИП

Государственными нормативными документами облегчается ведение бухучета при упрощенной системе налогообложения для ИП. Не требуется громоздкая отчетность.

Для камеральных налоговых проверок и внутреннего контроля и учета предприниматель ведет Книгу учета доходов и расходов (далее – КУДиР) по безналичным и наличным поступлениям и отчислениям и сдает ежегодную декларацию по выплатам единого налога ИП в инспекцию Федеральной налоговой службы (ИФНС).

Кроме этого, бизнесмену вменяется в обязанность после прохождения регистрационных процедур отчислять страховые взносы в Пенсионный фонд Российской Федерации (далее — ПФ РФ), Фонд обязательного медицинского страхования (далее — ФОМС). Надлежит перечислять фиксированные суммы, размер которых варьируется в зависимости от изменения уровня инфляции.

Если предприниматель нанимает сотрудников с заключением гражданско-правовых договоров, то ведение учета и сдача отчетности усложняются.

Следует вести зарплатные ведомости, заполнять и сдавать декларации в федеральные фонды по страховым взносам, своевременно осуществлять платежи во избежание начисления штрафных санкций.

При применении системы «Доходы-расходы» придется дополнительно оприходовать квитанции, счета-фактуры по произведенным тратам.

От каких налогов освобождается индивидуальный предприниматель

Упрощенная система налогообложения для ИП не освобождает коммерсанта от уплаты всех сборов. Взносы, отчисляемые за себя и работников в федеральные фонды, предприниматель-работодатель должен платить. При УСН предполагается освобождение от следующих видов выплат, производимых остальными налогоплательщиками:

- НДФЛ, начисляемого на доходы, полученные от коммерческой деятельности;

- НДС на все товары и услуги, за исключением необходимости выплат за продукцию на таможне, ввозимую из-за границы;

- налога на имущество, кроме специально оговариваемых случаев, предусмотренных законодательством.

Какие налоги платит ИП

Платежи, отчисляемые федеральному бюджету, зависят от варианта УСН, наличия наемных сотрудников на предприятии, типа недвижимого имущества, используемого для осуществления основной деятельности, рода занятий. К начислению и уплате подлежат такие сборы:

- Единый налог, который можно платить по ставке 6% (при выборе системы «Доходы») или 15% ( при переходе на схему «Доходы минус расходы»);

- налог на имущество, если цена недвижимости определяется по кадастровым данным согласно п.7 ст.378.2 НК РФ, и оно официально внесено в соответствующий список, размещенный на региональном сайте ФНС;

- НДФЛ, начисляемый на заработную плату сотрудников с соответствующими вычетами;

- Налог на землю, требуемый от физических лиц по месту жительства, если ИП имеет в собственности земельные ресурсы.

Страховые взносы за себя и наемных работников

Работая на упрощенной схеме налогообложения, ИП должен заплатить взносы в ПФ РФ и ФОМС сразу после регистрации. Государством установлены фиксированные суммы, подлежащие к выплатам. Взносы в ПФ РФ за 2018г.

должны быть не менее 26 545 рублей при условии, что размер годового дохода коммерсанта менее 300 тыс. рублей. Если прибыль больше, то придется дополнительно выплачивать 1% от разницы превышения. Верхний лимит взносов в Пенсионный фонд РФ установлен на уровне 212 360 р. ФОМСу в 2018г.

ИП должен выплатить фиксированную сумму 5 840 р., без привязки к уровню доходов.

Если бизнесмен использует наемный труд, то с официально начисляемого фонда оплаты труда (ФОТ) надлежит делать ежемесячные выплаты такого размера:

- 22% в Пенсионный фонд РФ;

- 5,1% Фонду обязательного медицинского страхования;

- 2,9% Фонду социального страхования (далее – ФСС).

Региональными властями дополнительно устанавливаются отчисления ФСС на страхование наемных работников от вероятных несчастных случаев и появления профессиональных заболеваний. Размер взносов варьируется в зависимости от законодательных нормативных документов, принятых местными властями, в пределах 0,2-8,5%. Начисления делаются на совокупный ФОТ лиц, работающих на ИП.

Виды УСН для ИП

Государством предусмотрено два варианта упрощенной системы налогообложения. В зависимости от рода деятельности, размера получаемой выручки или произведенных затрат, бизнесмен, в добровольным порядке, может предпочесть один из следующих видов УСН:

- Упрощенная система налогообложения «Доходы». Предприниматель обязан выплачивать 6% от полученных и зафиксированных доходов за отчетный период. Расходы не учитываются. Положенную к уплате сумму можно уменьшать на перечисленные бизнесменом за себя и сотрудников страховые взносы.

- Упрощенная система налогообложения «Доходы минус расходы». Усложненная форма, предусматривающая отчисление 15% от разницы между полученной выручкой и произведенными затратами. Выплаченные страховые взносы в федеральные фонды можно отнести на счет расходов и уменьшить налогооблагаемую базу. Затраты надлежит официально фиксировать и учитывать первичную документацию. Не все расходы можно отнести к издержкам. В ст.316.16 НК РФ оговорен закрытый порядок включения затрат в расходы, предусматривающий строго оговоренные издержки, уменьшающие доходы.

Объекты налогообложения

Бизнесмен может предпочесть один из двух вариантов объектов налогообложения – «Доходы» или «Доходы, сниженные на величину затрат». Сделать выбор можно раз за год, до 31 декабря отправив в ФНС заявление о намерении сменить объект.

Альтернативы не предусмотрено для физических лиц, занимающихся администрированием товариществ или участвующих в доверительном управлении недвижимых объектов, акций, денежных средств, прав на иное имущество.

Таким предпринимателям можно использовать только второй вариант объекта налогообложения – «Доходы, уменьшенные на затраты».

Налоговая база и ставки на УСН

Если коммерсант выбрал объект налогообложения «Доходы», то будет выплачивать 6% от их выражения в денежной стоимости. Формула итогового платежа по такой базе выглядит так:

ВН = Д х 6%, где

https://www.youtube.com/watch?v=h4qHmohVTKM

ВН – величина налогов к уплате;

Д – полученная прибыль от реализации товаров, работ, услуг, а также внереализационные поступления (проценты по депозитам, иным договорам, безвозмездно переданного имущества, деньги, полученные от прибыли между курсовой стоимостью акций, ценных бумаг).

При выборе объекта «Доходы, сниженные на затраты», налоговая база исчисляется как разница между прибылью от реализации продукции, внереализационных поступлений, и произведенными расходами, ограниченный список которых можно найти в ст.316.16 НК РФ, умноженная на 15%. Формула расчета налоговых отчислений выглядит так:

ВН = (Д – Р) х 15%, где

https://www.youtube.com/watch?v=h4qHmohVTKM

ВН – величина налогового платежа;

Д – полученные доходы;

Р – расходы, зафиксированные документально, которые можно отнести к закрытому перечню согласно ст.316.16 НК РФ.

Налоговые каникулы для ИП

Вновь зарегистрировавшиеся коммерсанты, выбравшие упрощенную систему выплат, могут претендовать на налоговые каникулы по уплате налогов с даты регистрации. Страховые взносы придется отчислять в федеральные фонды. Бизнесмен может 2 года пользоваться нулевой ставкой налогообложения, если доказывает, что удовлетворяет следующим условиям:

- Занимается определенной деятельностью согласно кодам ОКВЭД, для которой действует льгота. На оптовую, розничную торговлю каникулы не распространяются. Региональные власти самостоятельно устанавливают виды деятельности, подпадающие под льготу.

- Доходы от занятий, подпадающих под каникулы, должны составлять более 70% общей выручки. Если величина прибыли меньше, то платежи осуществляются согласно установленному ранее объекту налогообложения.

- Выполняются региональные ограничения по числу тружеников, работающих у ИП. В Москве установлен лимит 15 наемных работников для лиц, использующих налоговые каникулы.

Как ИП перейти на УСН

Вновь отрывшемуся ИП нужно уведомить фискальные органы в течение месяца после регистрации о желании применять упрощенную схему учета.

ФНС требует два экземпляра уведомления, один из которых возвращает заявителю с отметкой о получении.

Если предприниматель уже работает и хочет перейти на упрощенную систему ведения отчетности, то необходимо подать заявление на будущий год не позднее 31 декабря текущего года.

Если бизнесмен платит Единый налог на вмененный доход (ЕНВД), и перестал заниматься работой, предусматривающей данный спецрежим, то можно подать заявление о переходе на упрощенную схему налогообложения в любое удобное время года согласно ст.346.13 п.2 Налогового Кодекса Российской Федерации. Если размер доходов предпринимателя за 9 месяцев текущего года выше 112,5 млн р., а за весь отчетный период – выше 150 млн руб., то налогоплательщик теряет право использовать УСН.

Налоговая отчетность ИП по упрощенке

Ведение коммерсантом упрощенной отчетности не освобождает от необходимости отчитываться и сдавать декларации в назначенные сроки. Задержка оформления и подачи отчетности может повлечь начисление штрафных санкций. Бизнесмену придется предоставлять следующие виды документации:

- декларацию для ФНС по уплате УСН до 30 апреля года, следующего за отчетным периодом;

- отчет о поквартальном начислении и выплатах подоходного налога с работников по форме 6-НДФЛ, в ФНС, до 30 числа месяца после отчетного квартала;

- справку 2-НДФЛ на работников, по итогам 12 месяцев, до 1 апреля следующего года, в ФНС;

- декларацию о среднесписочной численности наемных тружеников – до 20 января будущего отчетного периода, в ФНС;

- расчет поквартальной уплаты взносов, в ПФ РФ, по форме РСВ-1 – до 15 числа месяца следующего квартала;

- сведения о вновь принятых на работу гражданах формы СЗВ-М, в ПФ РФ – ежемесячно, после 10 числа следующего месяца;

- ежеквартальный отчет по выплатам страховых взносов, ФСС РФ, формы 4-ФСС – не позднее 20 числа следующего квартала.

Расчет авансовых платежей

Предприниматель должен выплачивать начисленные налоговые суммы ежеквартально, с нарастающим итогом. Действовать нужно по такому алгоритму:

- Вычислить налоговую базу за январь-март, умножить ее на ставку налога, перечислить деньги.

- Рассчитать базу налогообложения за январь-июнь, умножить на ставку по выбранному типу УСН, вычесть выплаченные авансовые суммы за предыдущий квартал, произвести платеж.

- Высчитать базу за январь-сентябрь, умножить на 6% или 15%, вычесть авансовую сумму, выплаченную за предыдущее полугодие, выплатить налоговые доначисления.

- Вычислить базу за прошедший отчетный период (январь-декабрь), умножить на ставку принятого варианта упрощенной системы налогообложения, сделать вычеты по предыдущим авансовым платежам за 9 месяцев, доплатить разницу налога до 30 апреля следующего года.

Отчетный и налоговый период

Для частного предпринимателя установленным налоговым периодом является календарный год, за который подается итоговая декларация по единому налогу до 30 апреля.

Это не избавляет ИП от обязательств вносить авансовые платежи по налогу поквартально, поэтому отчетным периодом по упрощенному режиму налогообложения является квартал.

За первые три месяца выплатить начисленную сумму нужно до 25 апреля, за полугодие – до 25 июля, за 9 месяцев – до 25 октября.

Преимущества и недостатки упрощенной системы

На данный льготный режим налогообложения стремятся перейти многие предприниматели. Упрощенная система выплат обладает вескими достоинствами. К ним относятся:

- замена трех основных «тяжелых» при учете налогов – НДС, НДФЛ, выплат за имущество, — одним, со сниженными ставками;

- упрощенное ведение отчетности с применением КУДиР;

- уменьшение налоговых выплат на величину перечисленных сборов в федеральные фонды.

- налоговые двухгодичные каникулы с нулевой ставкой налогобложения.

Упрощенка имеет недостатки. К ним относятся следующие минусы:

- Государством устанавливаются ограничения по количеству нанимаемых работников, получаемым доходам, цене основных средств, возмещаемым расходам.

- Отсутствие НДС может лишить предпринимателя части клиентов, работающих с использованием сбора.

- Закупка товара за наличные средства требует использования контрольно-кассового механизма (ККМ).

Ответственность и штрафные санкции

Предпринимателю надлежит знать о штрафных санкциях, установленных законодательством, за нарушение льготного упрощенного режима налогообложения. К ним относятся следующие меры наказания:

- Нарушение сроков сдачи декларации. Задержка предоставления отчетности в указанные сроки грозит заморозкой операций по расчетным дебетовым счетам согласно ст.76 НК РФ и начислением штрафа 5-30% от суммы недоимки за каждые 30 дней просрочки.

- Задержка по уплате налога. Начисляется ежедневная пеня, размером 1/300 от ключевой ставки Центробанка на данный период, высчитываемая от остаточной невыплаченной суммы сбора.

- Неуплата единого налога по УСН. Ст. 122 НК РФ предусматривает начисление 20-40% штрафа, рассчитываемого от суммы недоимки за каждые 30 просроченных дней.

Видео

Источник: https://sovets.net/17941-uprocshennaya-sistema-nalogooblozheniya-dlya-ip.html

Упрощенная система налогообложения для ИП

Правовое регулирование системы осуществляется НК РФ, и есть несколько видов базовых систем налогообложения индивидуальных предпринимателей в стране. Итак, рассмотрим УСН для ИП, чем конкретно она отличается от прочих разновидностей методов оплаты, когда подается отчетность и другие тонкости вопроса.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

Это быстро и !

Что такое УСН

Есть масса вопросов со стороны обывателей, в частности – почему именно так называется данный вид налогообложения? Рассмотрим эту тему более детально.

К особенностям данной системы относят:

- Низкий документооборот, уменьшенное количество документации. В случае с УСН юридические лица находятся под отчетностью раз за квартал, а налоги уплачивают аналогичным образом, в качестве исключения из этой системы выступают лица, ведущие свою деятельность на базе НДС.

- Сниженное количество налоговых выплат, подлежащих уплате со стороны ИП. Юридическим лицам не приходится заниматься уплатой сборов в инновационные фонды, но, тем не менее, для них разработан специально общий порядок уплаты пошлин, патентов и других элементов.

- Удобство и простота еще одно ключевое отличие данной системы от некоторых других. Если ИП не наделен возможностью заниматься уплатой услуг других сотрудников, применение упрощенной системы – удобно и просто.

УСН является одним из наиболее экономически выгодных налоговых режимов

Достоинства УСН

Сравнивая УСН с другими вариантами уплаты налогов, можно отметить ее преимущества и неоспоримые минусы, все зависит от вида, сферы деятельности и особенностей предпринимательства.

О некоторых из них мы уже говорили:

- сокращенные размеры налоговых выплат;

- простота подачи декларации;

- никаких трудностей с ведением документации;

- много возможностей.

Недостатки УСН

Они заключаются лишь в том, что не каждый ИП имеет право вести деятельность на базе упрощенной схемы, поскольку она вписывается далеко не под все виды деятельности.

Ставки и особенности ведения учета

Рассмотрим, что такое упрощенная система налогообложения для ИП, виды деятельности и основные ставки.

Изначально стоит отметить тот факт, что функционирование системы заключается в выплате предпринимателем определенного процента – 7%, 5%, 2%, 15%, 5% или 3%, которые берутся от выручки.

Все зависит от того, осуществляется ли предпринимателем уплата НДС, а также от вида деятельности.

Самая высокая ставка составляет 15% от доходов ИП

Кто платит налог по УСН

- предприниматели, занимающиеся оптовой и розничной торговой деятельностью;

- бизнесмены, которые занимаются выполнением спектра работ и оказанием спектра услуг для юридических лиц, а также для населения;

- другие ИП, которые по роду своей занятости не попадают под ЕН.

Но есть определенные направления работы, при которых УСН вообще не предусмотрена, например, к ним относится продажа ювелирных изделий и другие варианты работы.

Ситуации, когда не используется УСН

Итак, мы рассмотрели, что такое УСН для ИП, теперь осталось разобраться, когда она применяется, а когда выбирается что-то иное.

Для возможности применения этого варианта уплаты налогов необходимо на протяжении 20 рабочих дней подать заявление о том, что вы переходите на УСН, делается это в налоговой инспекции по месту регистрации.

Переход будет осуществлен со следующего года, если будет отмечен факт подачи заявления соответствующего образца.

Нет возможности пользоваться упрощенной системой налогообложения у людей в том случае, если их труд попадает под необходимость уплаты Единого или Общего налогообложения.

Также нет никакой возможности применения данной системы для ИП, занимающихся реализацией подакцизных товаров, торговлей ювелирными изделиями, драгоценными металлами, а также лицами, торгующими на рынке ценных бумаг, валютных и фондовых биржах.

Различия между формами налогообложения

В настоящее время зарегистрироваться в качестве индивидуального предпринимателя достаточно просто – необходимо лишь собрать базовый пакет документов и предоставить их в соответствующие налоговые органы и службы.

У начинающих бизнесменов, ранее никогда не сталкивавшихся с подобной деятельностью, возникают вопросы о том, какие налоги нужно платить, а каких можно избежать. Выбор системы – лидирующее решение, которое должен принять ИП для качественного ведения работы.

А незнание законодательства не освобождает от несения ответственности за его нарушение. Поэтому перед стартом ведения деятельности необходимо принять во внимание определенные знания и навыки.

В настоящее время есть три вида налогообложения, которые различаются между собой основными условиями. Это единый налог, УСН, общий налог.

Единый налог

Он уплачивается лицами, не имеющими возможности использовать в своей деятельности УСН. Ставки для этого случая зависят от региона деятельности, сферы занятости предпринимателя и от других факторов.

Здесь немного фигурирует НДС, однако для ИП, которые только что зарегистрировались, он вообще не используется. Оплачивается лишь теми работниками, которые приняли решение продавать остатки товаров без документации.

Декларируется такой доход каждый месяц или каждый квартал.

Вид системы налогообложения зависит от множества факторов

Упрощенный налог

Для применения этой системы и для того чтобы как можно скорее платить налоги ИП на УСН, необходимо подать заявление в течение 20 дней после регистрационного процесса. Если уведомление не будет подано в срок, перейти на систему можно будет только с 1 января следующего года.

Общий налог

Применяется для ИП, по размерам – это 16% от дохода. Также предусматривается работа – как с уплатой НДС, так и без нее, все зависит от усмотрения ИП и от его личных предпочтений.

Налоговая база и уплата по срокам

Размер и особенности оплаты налоговых взносов во многом зависит от сроков и видом деятельности. В основном применяются такие данные, как 5% от выручки для лиц, не занимающихся уплатой НДС, 3% от ВР для ИП, осуществляющих уплату НДС, а также 3% от дохода для ИП с товарами, которые реализуются населению или другим лицам.

Подача отчетности и ведение бухгалтерской документации

Итак, мы рассмотрели, что такое упрощенка для ИП (упрощенный налог), осталось только разобраться с особенностями учета.

Мы уже говорили о том, что декларация подается с 1 по 20 число месяца, который следует за отчетным годом.

Ведение учета осуществляется посредством использования простейшей документации, к которой относится книга учета доходов и расходов, выпускаемая в бумажном и электронном варианте.

Декларации должны быть поданы в соответствующие организации ежеквартально. В данном случае ведется более широкий перечень документации, включающий книги по сумме доходов, расходов, учет товаров, учет основных средств, сырья, материалов, учет сумм НДС. Все книги могут заполняться в электронном варианте и вполне предоставляться в качестве отчетности.

Таким образом, сравнивая все виды налогообложения в РФ, можно отметить, что для ИП упрощенное налогообложение, схема которого является наиболее простой, представляет собой наиболее оптимальный и доступный вариант ведения деятельности. Выбрав именно такой вариант уплаты налогов для ведения деятельности, вы получите многочисленные права, а также возможность упрощенного ведения документации.

Источник: https://vashbiznesplan.ru/ip/kak-platit-nalogi-po-uproshhenke.html

Упрощенная система налогообложения для ИП

(Пока оценок нет)

Загрузка…

Каждое физическое и юридическое лицо, а так же индивидуальные предприниматели обязаны платить налоги. При чем если перечень налогов для граждан не велик, юридическим лицам приходится отчитываться перед налоговой в рамках установленных правил и по целому перечню налогов.

Для тех ИП, которые хотят облегчить уплату налогов, предусмотрена специальная упрощенная система налогообложения. Она имеет свои особенности, которые отражаются в каждом аспекте как работы предприятия, так и его взаимодействия с налоговой службой. В этой статье мы рассмотрим УСН подробнее.

Что это за система. Условия

Упрощенная система налогообложения для ИП – это специальная система ведения налоговой отчетности и уплаты необходимых сборов, доступная большинству индивидуальных предпринимателей. Недоступна УСН только в следующих случаях:

- Если сотрудников более 100 человек;

- Если доход более 150 000 000 рублей;

- Если остаточная стоимость более 150 000 000 рублей;

- Если доля других юрлиц составляет более 25%;

- У юрлица есть филиалы (неприменимо для ИП).

Для чего нужно

Так для чего же нужна упрощенная система налогообложения для ИП? Ответ прост – УСН заменяет собой целый ряд налоговых выплат, а именно:

- НДФЛ в отношении доходов от деятельности предприятия. При этом НДФЛ с зарплаты по прежнему необходимо платить;

- Налог на имущество физлиц, используемое для предпринимательской деятельности. При этом в данном пункте имеется масса ограничений, подробнее с которыми вы сможете ознакомиться в статьях 378 и 346 Налогового Кодекса РФ;

- Налог на добавочную стоимость на ввозимые товары, за исключением НДС и некоторых иных выплат, предусмотренных особенностью договора товарищества и договора управления имуществом.

Для того, чтобы провести расчет налога, необходимо воспользоваться формулой, предоставленной в статье 346.21 НК РФ. Согласно данной формуле, общий размер налога будет равен произведению ставки налога на налоговую базу. При этом эти два параметра будут иметь некоторые особенности в том случае, если была оформлена упрощенная система налогообложения для ИП. Рассмотрим их подробнее.

Налоговая ставка

Когда речь заходит от налоговой ставке для подсчета общего размера следует учитывать то, какую именно систему выбрал ИП при переходе на УСН:

- Если объектом налогообложения признан только «доход», то размер ставки составит 6%;

- Если объектом налогообложения признан «доход минус расход», то размер ставки составит 15%.

При этом в первом случае региональное законодательство может снизить ставку вплоть до 1%, а во втором – до 5%. При этом некоторые субъекты устанавливают ставку в размере 0%, но только в том случае, если ИП впервые начинает свою деятельность в определенных сферах.

Налоговая база

Налоговая база (то, с чего налог будет исчисляться) в случае оформления упрощенной системы налогообложения может исчисляться из:

- Дохода. То есть всех заработанных предприятием средств;

- Дохода за вычетом расходов. То есть суммы полученных средств после того, как будут подсчитаны и вычтены все расходы.

При этом и доходы, и расходы ИП подсчитываются нарастающим итогом, и только с самого начала года. Те, кто использует вторую налоговую базу, могут рассчитывать на применение правила «Минимального дохода».

Как перейти

Для того, чтобы воспользоваться упрощенной системой налогообложения, нужно правильным способом на неё перейти. Это нужно для того, чтобы налоговая была в курсе, какой именно системой пользуется ИП, и предъявляла правильные требования. Перейти на УСН можно двумя способами:

- При регистрации ИП. В этом случае все просто – достаточно во время оформления ИП указать в документах УСН как основную форму налогообложения. При этом если вы упустили этот момент, то у вас будет еще 30 суток на смену системы;

- С помощью стандартного перехода от классической системы налогообложения. Сделать это можно только с начала года, а уведомление следует послать заранее, до 31 декабря. При этом с ЕНВД на УСН переход произойдет только с начала того месяца, в течение которого были прекращены обязанности по оплате налогов на смененные доходы.

Перейдем к самому важному – оплате налога при действующей упрощенной системе налогообложения. Индивидуальные предприниматели, которые используют УСН, обязаны платить налоги в том отделении ФНС, которое находится по месту их регистрации. При оплате налога используется следующая схема:

- Платится налог авансом. Провести оплату нужно после окончания отчетного периода в течение 25 дней. Позже эти платежи будут учтены, так что деньги не пропадут;

- Заполняется налоговая декларация по УСН. Существует очень строгое ограничение – ИП должен подавать декларацию не позднее 30 апреля того года, который идет за истекшим налоговым периодом;

- ИП обращается в налоговую в конце года, оформляет документы и платит налог по итогам года. Оплата проводится по выданным в налоговой реквизитам через банк, посредством платежного поручения или через квитанцию о безналичной оплате.

Источник: https://trudinsp.ru/uproshhennaya-sistema-nalogooblozheniya-dlya-ip.html

Система налогообложения для ИП. Упрощенная система налогообложения :

Российские предприниматели могут работать в рамках широкого спектра систем налогообложения. Каждая из них приспособлена к ведению деятельности к разным сегментам бизнеса.

Различия между системами налогообложения сводятся к способу определения базы для исчисления платежей в казну, а также к формулам, по которым высчитывается конкретная сумма, подлежащая уплате государству.

Есть ли зависимость между организационно-правовой формой бизнеса и способом уплаты сбора в бюджет? Как предпринимателю выбрать оптимальную систему налогообложения?

Варианты налогообложения для ИП

Какие виды налогов для ИП установлены российским законодательством? Ровно те же, что и для других организационно-правовых форм бизнеса.

Законодательно в РФ не установлено зависимости между тем, является ли гражданин ИП, владельцем ООО или ОАО и способом уплаты налогов (за редким исключением, но об этом чуть позже).

В числе самых распространенных режимов расчетов предпринимателей с бюджетом — ОСН, УСН, ЕНВД, а также ПСН. Рассмотрим их специфику подробнее.

Общая система налогообложения

Общая система налогообложения для ИП применима, но не слишком популярна на практике.

По умолчанию сразу после государственной регистрации предприниматели могут работать в ней, но, как правило, предпочитают этого не делать, так как налоговая нагрузка в случае с ОСН весьма высока: 20% на выручку.

При этом нужно платить НДС и НДФЛ. Установлен в случае использования ОСН также и «пенсионный» налог для ИП в виде взносов в ПФР, ФСС и ФФОМС.

Упрощенная система

Предпочтительна для многих предпринимателей. Чем конкретно «упрощена» система налогообложения, о которой идет речь? Прежде всего, величиной предполагаемых отчислений в бюджет — 6% с выручки или 15% с прибыли. В этом смысле налоговую нагрузку предпринимателям действительно выдерживать проще.

Более того, отчисления в ПФР, ФСС и ФФОМС могут быть зачтены в счет налогов за выручку либо использованы для уменьшения базы в случае исчисления сборов с прибыли. Чем еще «упрощена» система налогообложения в данном случае? Вероятно, отчетностью.

Предпринимателю, работающему по УСН, нужно предоставлять в Федеральную налоговую службу совсем немного документов, отражающих ход деятельности.

Когда можно работать по УСН?

Работать по «упрощенке» могут не все предприниматели. Право на УСН имеют только те фирмы, в которых:

- работает не более 100 человек,

- общая стоимость активов не превышает 100 млн руб.,

- годовая выручка — менее 60 млн руб.

Как только хотя бы один из указанных критериев не соблюдается, ИП на УСН налоги платить уже не может.

Существуют также ограничения на работу по «упрощенке» в зависимости от конкретного сегмента бизнеса. Так, УСН не могут использовать: фирмы, имеющие филиалы, банки, страховые компании, НПФ, инвестфонды, трейдеры, ломбарды, игровые бизнесы, адвокаты, нотариусы, а также ИП, что выпускают подакцизные товары, занимаются добычей и продажей полезных ископаемых.

Следует отметить, что перечисление взносов в государственные фонды предприниматели должны осуществлять, даже если у них нет выручки. Это, можно сказать, обязательные налоги ИП, установленные законом.

Как перейти на УСН действующему бизнесу?

Если предприниматель решил, что УСН — оптимальная форма налогообложения для него, то как перейти на нее? Соответствующая процедура будет зависеть от того, работал ли ИП до этого по иной схеме либо только что зарегистрировался в ФНС.

В первом случае ИП должен уведомить налоговую службу о желании перейти на УСН до конца года, и в следующем он будет иметь право работать по «упрощенке». Сделать это можно, отправив в ФНС соответствующий документ, в котором необходимо также указать объект налогообложения.

Действующим организациям необходимо также указать в уведомлении текущий размер активов и выручки по состоянию на 1 октября того года, в котором подается документ.

Как перейти на УСН после регистрации бизнеса?

Если ИП только что зарегистрировался, то перейти на УСН он может сразу же после получения документов, подтверждающий факт внесения сведений о его бизнесе в государственные реестры. Предпринимателю нужно также уведомить ФНС о своем желании работать по «упрощенке».

Однако он должен успеть сделать это в течение 30 дней с момента государственной регистрации.

ИП, вовремя подавший уведомление в ФНС, будет признан как работающий по УСН с первого дня государственной регистрации, что указана в соответствующем свидетельстве, выдаваемом ФНС предпринимателю.

ЕНВД

Другая популярная форма налогообложения — ЕНВД. Какова ее специфика? Данная система налогообложения для ИП подходит великолепно. Дело в том, что в случае ее использования величина фактической выручки не имеет значения.

Расходы при задействовании ЕНВД также в расчет не берутся. Предприниматель, работающий по рассматриваемой системе, платит «вмененный», то есть, ожидаемый доход.

Конечно, величина его может быть весьма приличной, но для бизнесов с большими оборотами ЕНВД — самый выгодный вариант.

Фактические платежи по ЕНВД исчисляются по достаточно сложной формуле. В ее структуре присутствует ставка 15%, базовая доходность, физический показатель, а также различные корректирующие коэффициенты. Конкретная величина ЕНВД в разных регионах РФ даже для одинаковых по оборотам и сегменту деятельности предприятий может заметно различаться.

Как и в случае, когда используется упрощенная система налогообложения для ИП, в отношении ЕНВД установлен ряд ограничений на предмет задействования соответствующей преференции. Работать по ЕНВД не могут фирмы, в которых работает более 100 человек.

К тому же перечень сегментов бизнеса, в которых можно вести деятельности в рамках рассматриваемой системы налогообложения, ограничен. Чтобы узнать, можно ли использовать в той или иной сфере деятельности единый вмененный налог, ИП должен заглянуть в Главу 26.3 НК РФ.

В ней отражаются текущие регулирующие положения закона, что установлены в отношении ЕНВД, включая перечень предпринимательских активностей, при которых данная система может быть использована.

Как перейти на ЕНВД?

Специфика единого налога на вмененный доход в том, что на него, исходя из логики регулирующего законодательства, не требуется отдельно переходить. ЕНВД — это налог, который устанавливается на конкретные источники выручки.

При этом ИП сам вправе решать, работать ли ему по ЕНВД или нет. Если деятельность, которая подходит под ЕНВД, осуществляется предпринимателем систематически, то он должен уведомить об этом ФНС. Ему необходимо будет зарегистрироваться в ведомстве в качестве плательщика по данному налогу.

Желательно в течение 5 дней после фактического начала соответствующих активностей. Обращаться в ведомство нужно по месту осуществления предпринимательских активностей.

ФНС, получив от предпринимателя уведомление о работе по ЕНВД, в свою очередь, также должно в течение 5 дней поставить фирму на учет как плательщика в соответствующем статусе.

Патентная система

Еще одна популярная система налогообложения для ИП — патентная, или ПСН. В некотором смысле она схожа с УСН.

Дело в том, что при использовании патента предполагается уплата предпринимателем 6% от выручки, а также сборов в ПФР, ФСС и ФФОМС.

Работать в рамках рассматриваемой системы налогообложения могут фирмы, в которых работает не более 15 человек. Размер выручки ИП для ведения деятельности по патенту не должен превышать 60 млн руб. в год.

Рассматриваемая система налогообложения применима только в отношении индивидуальных предпринимателей. Юрлица по ней работать не могут.

Это тот редкий случай, когда есть зависимость между системой налогообложения и организационно-правовой формой бизнеса. Примечательная особенность патентной системы в том, что она предполагает регистрацию бизнеса сроком от 1 месяца до года.

Осуществляется что-то вроде покупки права на ведение предпринимательской деятельности в течение некоторого срока.

Как выбрать оптимальную систему налогообложения?

Все зависит от специфики бизнеса. Дело в том, что есть сегменты, в которых предприятие, вероятно, будет иметь большие расходы. К таковым можно отнести торговлю, строительство, машиностроение, приборостроение.

Расходы будут связаны с закупкой материалов, с оплатой электричества на фабричных линиях, в значительной мере — с оплатой труда наемных сотрудников. В свою очередь, есть сегменты бизнеса, где расходы относительно невелики.

В числе таковых — консалтинг, частные преподавательские услуги, ремонт.

В первом случае, возможно, самым выгодным вариантом будет применение УСН по схеме «прибыль» — когда платится 15% с разницы между выручкой и издержками предприятия. Но не исключено, что подойдет и ЕНВД — особенно если предприятие получает большую выручку.

В случае с ЕНВД ее величина значения не имеет, платится фиксированный налог. ИП, которые только начинают свою деятельность и не уверены в том, как долго будут ею заниматься, могут попробовать работу по патенту.

Если бизнес пойдет не так, как хотелось бы, можно в любой момент сняться с государственной регистрации.

Если предприниматель уверен в своих силах, а выбранный им сегмент деятельности не предполагает больших расходов, то можно начать работать по УСН в рамках схемы «доходы», при которой в бюджет уплачивается 6% от выручки компании.

В свою очередь, на ОСН нужно будет переходить, как только обороты бизнеса достигнут тех значений, когда применение УСН или ЕНВД будет невозможно в силу законодательного запрета. В ином случае экономическую выгоду от данной формы налогов обнаружить сложно. Разве что в возможности исчислять НДС, которую в некоторых случаях можно предъявлять к вычету.

Система налогообложения и наем сотрудников

Какова специфика трудоустройства наемных сотрудников в зависимости от той или иной формы налогообложения? Принципиальной разницы между процедурами оформления на работу при задействовании предпринимателем ОСН, УСН, ЕНВД или ПСН законодательством не определено.

Вне зависимости от того, в рамках какой организационно-правовой формы ведет деятельность ИП, он обязан оформлять сотрудников по трудовым книжкам, а также подписывать с ними соответствующие договоры.

Взаимоотношения между ИП и подчиненными должны будут выстраиваться в полном соответствии с положениями ТК РФ. Также за ИП сохраняются обязательства по перечислению за наемных работников взносов в ПФР, ФСС и ФФОМС и их зарплаты, а также удержание НДФЛ.

Если сотрудник обратится к предпринимателю за содействием в оформлении имущественного вычета, то ИП должен будет помочь ему в реализации данной инициативы.

Источник: https://www.syl.ru/article/199829/new_sistema-nalogooblojeniya-dlya-ip-uproschennaya-sistema-nalogooblojeniya

Упрощенная система налогообложения для ИП: порядок применения

Добавлено в закладки: 0

В процессе хозяйственной деятельности предпринимателю предстоит выплачивать множество налогов. Их перечень предоставлен в Налоговом кодексе.

Сегодня малому бизнесу предлагается несколько налоговых систем. Предприниматели, которые перешли на УСН должны платить единый налог.

Также ИП могут перейти на патентную систему налогообложения и налог на вмененную прибыль. Регулярно совершая платежи можно избежать претензий со стороны государственных фондов и уплаты штрафов в будущем.

УСН для индивидуального предпринимателя имеет массу преимуществ. Вести бухгалтерию и налоговый учет можно не имея профильного образования или специальности бухгалтера. Сумма налогов будет значительно уменьшена, что очень важно для начинающих предпринимателей .

Упрощенка позволяет бизнесменам не выплачивать налог на прибыль физических лиц, налог на их имущество и налог на добавленную стоимость. Исключением является НДС на ввоз импортной продукции на территорию РФ. Все перечисленные налоги могут быть заменены единым, что поддерживает развитие малого производства.

Упрощенка для ИП

Чтобы перейти на упрощенный налоговый режим нужно соблюсти некоторые условия:

- Штат работников не должен быть более 100 человек (за налоговый период).

- Суммарная прибыль индивидуального предпринимателя не должна превышать 60 млн. руб.

Если на протяжении отчетного периода прибыль бизнесмена превышает фиксированную норму, он теряет право использовать УСН. Хозяйствующий субъект переводится на ОСН в том квартале, когда произошло превышение допустимого лимита.

Также он обязан уведомить об этом ФНС в течение 15 дней по окончании налогового периода.

Кто не может использовать УСН

Существуют категории бизнесменов, которым запрещено платить налоги по упрощенной системе. К ним относятся:

- Банки и страховые компании.

- Пенсионные фонды (негосударственные).

- Различные инвест. фонды и предприниматели, работающие на рынке ценных бумаг.

- Ломбарды.

- Производители акцизных товаров.

- Коммерсанты, которые владеют игорным бизнесом.

- Частные юридические конторы (нотариусы и адвокаты)

- Предприниматели, которые платят единый сельскохозяйственный налог.

- Компании, больше 25% доли которых задействовано в других учреждениях.

- ИП в штате у которых числится более 100 человек (в отчетном периоде).

- Компании, остаточная стоимость основных фондов которых превышает 100 млн. руб.

- Бюджетные организации и иностранные компании, имеющие филиалы на территории России.

Упрощенная система налогообложения для ИП подразумевает уплату единого налога в размере 6% (если налогом облагается прибыль предприятия) или 15% (если объектом налогообложения выступает прибыль за минусом издержек).

Первый вариант подходит для тех предпринимателей, расходы которых не подтверждены соответствующими документами или если доходы значительно превышают сумму расходов.

Чаще всего на упрощенную систему переходят предприниматели, которые предоставляют различные виды услуг.

Второй вариант подходит для тех бизнесменов, которые имеют небольшую прибыль и высокие расходы. Это касается магазинов и складов оптовой торговли, когда индивидуальный предприниматель получает доход от большого оборота товаров. Иногда по истечении расчетного периода предприниматель получает лишь убыток – тогда в налоговую службу ему придется заплатить 1% от полученной за год прибыли.

При упрощенной системе налогообложения бизнесмену нужно регулярно совершать взносы в Пенсионный фонд. Если у ИП есть наемные работники, то ему дополнительно необходимо делать взносы в Фонд медицинского страхования, соцстрах и взносы на страховку от несчастных случаев на производстве. Выплаты совершаются из начисленной сотрудникам зарплаты.

Налогоплательщики, которые находятся на УСН, не должны выплачивать налог на прибыль физических лиц. Однако это касается только тех бизнесменов, которые получают доходы от хозяйственной деятельности. Если ИП осуществляет деятельность, о которой не сообщил при оформлении, то он обязан заплатить 13% подоходного налога.

Уплата налога по упрощенной системе

Единый налог выплачивается каждый квартал авансовым платежом (не позднее 25 числа месяца, следующего за отчетным периодом). Каждый предприниматель самостоятельно подсчитывает сумму, которую ему необходимо заплатить по результатам отчетного периода.

Если предприниматель использует ставку 6%, то при расчете он учитывает всю сумму фактически полученной прибыли. При этом полученную цифру необходимо будет уменьшить на сумму выплат в пользу ПФР и других государственных фондов.

Также необходимо вычесть все выплаты служащим, которые находились на больничном. Сумма налога, который подлежит выплате после всех подсчетов, не может быть уменьшена больше чем на 50%.

Бизнесмены, которые находясь на упрощенной системе выплачивают 15% налога, отнимают от полученной прибыли все расходы и получают сумму, на которую необходимо уплатить налог.

Сумма дохода будет высчитываться по нарастающему итогу после каждого отчетного периода.

Оплатить налог предприниматель может в любом отделении Сбербанка или через открытый расчетный счет. Реквизиты, которые понадобятся для оплаты, можно просмотреть на специализированном сайте или взять в отделении налоговой службы.

Отчеты для ИП на УСН

Индивидуальные предприниматели на упрощенке имеют право вести бухгалтерский учет в меньшем объеме. ИП нужно подготовить следующие отчеты:

- Налоговую декларацию по месту жительства (до 30.04 года, следующего за налоговым).

- Форму РСВ-2 в Пенсионный фонд (до 01.03 года, следующего за истекшим).

- Отчет в ФНС о средней численности трудящихся (необходимо предоставлять раз в год по месту регистрации ИП даже если среднесписочная численность сотрудников равна нулю).

Подать заявление для перехода на упрощенную систему налогообложения можно при государственной регистрации предпринимателя. Бланк имеет установленную законодательством форму 26.2-1, которую необходимо заполнить налогоплательщику. Перейти на другой налоговый режим предприниматель может с 1 января следующего года.

К разновидности налогового режима нужно отнестись серьезно. От этого будет зависеть ставка налога – 6 или 15%. Если величина расходов составляет не больше 60% дохода, то можно выбирать в качестве налогооблагаемого объекта – доход. Об изменении налогового режима нужно уведомлять налоговую службу до 20 декабря текущего года.

Хозяйствующие субъекты, перешедшие на эту систему, освобождаются от ведения бухгалтерского учета. Однако им нужно вести Книгу учета всех хозяйственных операций в хронологическом порядке.

Если налогоплательщик нуждается в дополнительных регистрах учета своей деятельности – он может их заводить.

Чаще всего такие бумаги нужны в суде, если бизнесмену необходимо будет решить спор по поводу выплаты налогов.

Источник: https://biznes-prost.ru/uproshhennaya-sistema-nalogooblozheniya-dlya-ip.html

Упрощенная система налогообложения для ИП в 2018 году. Какие налоги платит ИП на УСН

Упрощенная система налогообложения (УСН) – это один из пяти налоговых режимов, в соответствии с которым налоги и взносы уплачиваются в особом порядке.

Этот режим налогообложения создан, чтобы упростить порядок подачи налоговой отчетности, ведения бухгалтерского учета доходов и расходов, снизить ставки для уплаты налогов.

При применении УСН платится единый налог, который заменяет налог на имущество, на прибыль и на добавленную стоимость.

Содержимое страницы

Кто не может применять УСН

- организации, осуществляющие деятельность в банковской, страховой, инвестиционной, микрофинансовой сфере, включая негосударственные пенсионные фонды, ломбарды и профессиональных участников рынка ценных бумаг;

- организации, осуществляющие деятельность в сфере азартных игр и добычи полезных ископаемых;

- нотариальные и адвокатские конторы;

- организации, занимающиеся производством подакцизной продукции (алкоголь, табачные изделия, топливо);

- казенные и бюджетные, а также иностранные организации;

- организации, имеющие в штате более 100 наемных работников;

- организации, перешедшие на ЕСХН (единый сельскохозяйственный налог);

- организации, имеющие остаточную стоимость основных средств более 100 млн. рублей;

- организации с годовым доходом более 60 млн. рублей;

- организации, имеющие филиалы и представительства;

- организации, которые вовремя не подали заявление на переход на УСН в установленном законом порядке.

Преимущества УСН для ИП

- Налоговая отчетность по упрощенной схеме;

- Нет необходимости вести сложный бухгалтерский учет и сдавать отчеты в налоговую инспекцию;

- Возможность выбора объекта налогообложения (налог на доходы 6% или налог на доходы минус расходы 15%);

- Отсутствует НДС и НДФЛ по части предпринимательской деятельности;

- Возможность уменьшить налог УСН на сумму оплаченных страховых взносов (полностью или частично);

- Сдача отчетности и деклараций в налоговый орган производится один раз в год.

Минусы УСН для ИП

- Ограничение сфер деятельности, где возможно применение УСН, а также ряд условий, при которых нельзя применять УСН.

- Перечень расходов, позволяющих уменьшить налоговую базу, при УСН ограничен;

- Для учета расходов при УСН «доходы минус расходы» требуется достаточно сложный учет, и все документы должны быть оформлены правильно;

- Организация, применяющая УСН, не может открывать дополнительные филиалы;

- Если даже ИП работает в убыток, он не освобождается от уплаты минимального налога;

- Крупные компании и фирмы, которые платят НДС, чаще всего отказываются сотрудничать с организациями на УСН, так как фактически они теряют 18%.

От уплаты каких налогов освобождается ИП при переходе на УСН?

- НДФЛ (налог на доходы физических лиц) на доходы, полученные при осуществлении предпринимательской деятельности;

- НДС (налог на добавленную стоимость), кроме НДС на экспорт.

- Налог на имущество физических лиц, кроме офисной, торговой недвижимости и объектов общественного питания и бытового обслуживания, которые включены в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость.

Какие налоги обязан платить ИП при переходе на УСН?

- Государственная пошлина;

- Транспортный и земельный налог;

- Акцизы и специальные налоги на специфические виды деятельности;

- Налог на имущество физических лиц в установленных законом случаях;

- Страховые взносы за себя и за наемных работников;

- Если имеется штат сотрудников, то налог на доходы физических лиц уплачивается с их зарплаты.

Виды упрощенной системы налогообложения и расчет налогов

ИП на УСН имеет возможность выбрать объект налогообложения:

- доходы – 6%;

- доходы минус расходы – 15%.

В разных случаях большую выгоду представляет тот или иной объект налогообложения.

Расчет налогов на доходы: полученная прибыль*налоговая база 6%.

Например, доход ИП составил за 1 год – 300 000 рублей. Налог составит 18 000 (300 000 *6%).

Расчет налогов на доходы минус расходы: (доход — расход)*15%.

Например, доход ИП составил за год 500 000 рублей, расходы 300 000 руб. Налог составит 30 000 рублей (200 000*15%).

ВАЖНО:

1) все расходы должны быть отражены в книге учета доходов и расходов, а также подтверждаться кассовыми или товарными чеками, квитанциями, накладными и иными платежными документами.

2) при расчете налогов учитываются не все расходы. Расходы, которые могут быть учтены, отражены в ст. 346.16 НК РФ.

3) расчет налогов на доходы минус расходы производится по ставке от 5 до 15% в зависимости от региона и вида осуществляемой деятельности. Ставку в вашем регионе проще всего узнать в ближайшем отделении налоговой инспекции.

Учитывая вышеописанные нюансы, нужно серьезно подойти к выбору объекта налогообложения, предварительно произведя хотя бы примерные или предполагаемые расчеты.

Как перейти на УСН?

Как уменьшить налог УСН

- В случае, если ИП не имеет наемных работников, УСН уменьшается на всю сумму страховых взносов.Например, при УСН 6% доход составил 250 000 рублей. Страховые взносы составили 20 000 рублей.Налог составляет 15 000 рублей. Уменьшаем на сумму страховых взносов. Итого к оплате 0 руб.

Например, при УСН 6% доход составил 2 000 000 рублей. Страховые взносы составили 20 000 рублей.Плюс учитываем страховой взнос 1% на доходы свыше 300 000 рублей. Взнос 17 000 рублей. Всего страховых взносов 37 000 рублей. Налог составляет 120 000 рублей. Уменьшаем на сумму страховых взносов. Итого к оплате 83 000 рублей.

- В случае, если ИП имеет наемных рабочих, то налог УСН можно уменьшить только на 50% от суммы.Например, при УСН 6% доход составил 100 000 рублей. Страховые взносы составили 20 000 рублей. Налог составил 6000 рублей. Уменьшаем на 50%. Итого к оплате 3000 рублей.Например, при УСН 6% доход составил 500 000рублей.

Страховые взносы составили 20 000 рублей. Страховой взнос 1% от доходов, превышающих 300000 рублей, составил 2000 рублей. Всего размер взносов – 22 000 рублей. Налог составил 30 000 рублей. Уменьшаем на 50%. Итого к оплате: 15 000 рублей.

- В случае, если ИП работает по УСН доходы минус расходы уменьшать налоги на сумму страховых взносов не представляется возможным. Но сумму страховых взносов можно включить в расходы.

Изменения в УСН в 2018 году

- Налоговые ставки.Согласно поправкам в налоговом кодексе РФ, которые вступили в силу с 1 января 2018 года, регионы вправе изменять налоговые ставки, действующие на УСН. Ранее такая возможность была предусмотрена только для объекта налогообложения доходы минус расходы. Регионы на свое усмотрение могли снижать налоговую ставку с 15% до 5%.

Теперь ставку можно менять и для объекта налогообложения доходы. У регионов появилась возможность снижать налоговые ставки с 6% до 1%.Для новых субъектов РФ – Крыма и Севастополя в текущем году предусмотрена возможность снижения налоговой ставки до 0%.

Также предусмотрена возможность установления льготной ставки 0% для ИП, занимающихся предоставлением бытовых услуг в социальной, производственной и научной сферах.

- Предельный размер доходов на УСН.Увеличен порог предельного размера доходов, для которых разрешено применение УСН. В 2018 году те, чей доход не будет превышать 79,74 миллионов, смогут работать по УСН.

А также организации с доходом за первые три квартала не более 59,805 миллионов рублей смогут в 2018 году подать заявление на переход на упрощенную систему налогообложения.

Какая отчетность сдается при УСН?

- Декларация ИП. Она сдается 1 раз в год не позднее 30 апреля года, следующего за истекшим годом (налоговым периодом).

- Книга учета доходов и расходов.

Такая книга, оформленная, прошитая и пронумерованная в порядке, установленном законом, должна быть у каждого ИП. С 2013 года заверять ее в налоговой инспекции нет необходимости.

В случае сдачи нулевой отчетности, книга во многих регионах не требуется.

Сроки уплаты налогов при УСН

Налог УСН уплачивается 4 раза в год ежеквартально, то есть три авансовых платежа, и один годовой. Крайний срок для авансовых платежей – 25 число третьего месяца каждого квартала, для годового платежа – 30 апреля года, следующего за предыдущим налоговым периодом.

Первый квартал: крайний срок оплаты – 25 апреля;

Второй квартал: крайний срок оплаты – 25 июля;

Третий квартал: крайний срок оплаты – 25 октября;

Четвертый квартал: крайний срок оплаты – 30 апреля следующего года.

Штрафы и санкции на нарушение сроков уплаты налогов при УСН

- При несвоевременной подаче отчетности – за каждый месяц просрочки штраф в размере 5 – 30% от суммы налога, подлежащего уплате.

- Неуплата налогов – штраф в размере от 20 до 40% от суммы налога, подлежащего уплате.

- Задержка оплаты налогов – начисление пени.

Источник: http://investingclub.ru/uproshhennaya-sistema-nalogooblozheniya-u-ip.html

Преимущества упрощенной системы налогообложения для ИП. Виды, документация и способ перехода на упрощенку

Выбор системы налогообложения следует сделать до начала регистрации в качестве ИП. Упрощенная система налогообложения для ИП выступает наиболее популярной системой налогообложения у начинающих бизнесменов. Она предусматривает для ИП возможность по облегченной схеме вести бухгалтерию и налоговый учет. И, что немаловажно, при этом не обязательно иметь специальное профильное образование.

Что являет собой УСН

Главное преимущество упрощенки — возможность минимизирования налогового бремени, уплачивая налоги в весьма доступном размере, что являет собой существенный фактор для граждан начинающих свой бизнес. Что же представляет эта система для индивидуальных предпринимателей?

Применение УСН ИП предусматривает замену уплатой единого налога такие налоги как:

- НДФЛ (касательно доходов, получаемых от предпринимательской деятельности, кроме налога, уплачиваемого с доходов, которые облагаются по некоторым налоговым ставкам);

- НДС (кроме НДС, который подлежит уплате согласно ввозу продукции на таможенную территорию РФ);налога на имущество (касательно имущества, которое используется ИП).

- Упрощенная система налогообложения для ИП оставляет за ним право сохранения действующей схемы ведения кассовых операций и выполнения обязанностей налоговых агентов, которые предусматривает НК РФ.

Виды УСН для ИП

Данная система налогообложения является выгодной и удобна в связи с тем, что 3 общих налога заменяет одним. Более того, предприниматель имеет возможность сам выбирать его размер.

При выборе упрощенной системы необходимо избрать объект налогообложения (один из двух):

- «Доходы» — ставка налога 6%;

- «Доходы минус расходы» — от 5 до 15% (это зависит от регионального месторасположения, вида деятельности, а также размеров получаемых доходов от такого вида деятельности).

Применяя УСН «Доходы», ИП не вправе расходы списать на основные средства, существенное снижение налоговой базы благодаря затратам на основное средство доступно лишь на УСН «Доходы минус расходы».

Помимо того, что расходы обязаны подтверждаться, быть обоснованными экономически, а также соответствовать перечню, изложенному в ст. 346.16 НК РФ, необходимо соблюдение следующих обязательных условий:

- расход на покупку должен быть оплачен целиком;

- основное средство обязано приобретаться для использования в предпринимательской деятельности;

- регистрация права собственности (к примеру, в случае приобретения рабочего автомобиля или офисного помещения).

Необходимость этой солидной покупки следует умело обосновать, поскольку если у налоговиков возникнут вопросы, расходы могут признать незаконными и произвести доначисление налога с пеней и штрафом.

Кассовая дисциплина ИП на УСН

Суть кассовой дисциплины — это ведение учета проводимых кассовых операций (т. е. прихода и расхода денег). Основной документ для их оформления — это кассовая книга. В нее заносят все сведения о передвижениях наличных средств ИП. Налоговая вправе устраивать неожиданные проверки ведения кассовой дисциплины.

По крайней мере, именно так все происходило до 1.06.2014 г., пока не вступили в силу новые Указания о порядке ведения кассовых операций Центрального банка РФ. Согласно их положениям, ИП на любой из форм налогообложения может не вести учет по кассовым операциям. Также не обязательно оформлять приходно-расходную документацию и устанавливать лимит кассы.

Индивидуальные предприниматели, использующие УСН, а также занимаются оказанием услуг, в том числе могут отказаться от кассового аппарата и произвести замену чеков выписыванием бланков строгой отчетности. И решать вопрос наличия ККМ при УСН теперь прерогатива не исключительно налоговых органов, но и налогоплательщиков.

Но если ИП на УСН ведет розничную торговлю, в такой ситуации для него обязательно использование кассовой техники.

Документация ИП на УСН

На сегодняшний день в преддверии 2015 года документы для ИП-упрощенцев остаются без изменений. Документацию можно подавать в 2-х видах:

- заказным письмом, собственноручно или через представителя в ИФНС;

- при помощи интернета (используя различные сервисы онлайн-бухгалтерии, например, «Мои финансы» и прочие, которые помогают не допустить ошибок в заполнении документации путем обеспечения автоматизации всех этапов и подсказок по каждой операции).

ИП на УСН 6% подают:

- отчёт о средней численности работников за отчётный период — до 20 января;

- декларацию (если отсутствуют доходы и/или расходы — нулевую отчётность) — до 30 апреля.

ИП на УСН 15% подают:

- отчёт о средней численности работников за отчётный период — до 20 января,

- декларацию (если отсутствуют доходы и/или расходы — нулевую отчётность) — до 30 апреля,

- справку (форма 2-НДФЛ) — до 1 апреля,

- индивидуальные сведения о работниках — ежеквартально,

- отчёты в ПФР и ФСС — ежеквартально.

Оплата налога ИП на УСН

ИП вносят авансовые платежи по упрощенке каждый квартал (но не позже 25-го числа месяца, идущего за отчётным кварталом). Налог уплачивают по результатам отчётного периода раз в год не позже 30 апреля. Если отчётность нулевая, то уплачивать налог не надо, поскольку отсутствует база налогообложения.

Кроме налога предприниматели на УСН платят фиксированные страховые и пенсионные взносы. Следует обратить внимание, что без работников ИП на УСН уплачивает фиксированный взнос лишь за себя, а ИП на УСН с наемными работниками — как за себя, так и за своих сотрудников.

Обратите внимание, что ИП на упрощенке не освобождается от уплаты абсолютно всех налогов. Транспортный и земельный налог ИП на УСН не входят в список налогов, от выплаты которых при переходе на УСН освобождают согласно ст. 346.11 п. 2 НК РФ.

Как ИП перейти на УСН

Индивидуальные предприниматели, которые изъявили желание перейти со следующего календарного года на упрощенку обязаны уведомить налоговую по своему месту проживания не позже 31 декабря календарного года, который предшествует календарному году, с которого состоится их переход на УСН. В данном уведомлении ими должен быть указан избранный объект налогообложения.

Что касается вновь зарегистрированных ИП, они имеют право уведомить о своем переходе на УСН не позже 30 дней с момента постановления на учет в налоговой инспекции, которая зафиксирована в его свидетельстве о постановке на налоговый учет.

ИП, переставшие быть плательщиками ЕНВД имеют право на основании уведомления совершить переход на УСН (прямо с начала того месяца, в котором их обязанность выплачивать ЕНВД была прекращена).

Налогоплательщики, которые перешли с УСН на другой режим налогообложения могут опять совершить переход на упрощенку не ранее чем через 12 месяцев после того, как ими было утрачено право использования упрощенки.

Однозначно утверждать о том, что УСН — самая комфортная для учета система налогообложения нельзя, поскольку в каждом конкретном случае упрощенка будет возможно и не достаточно выгодной, и не такой уж простой. Однако следует признать, что УСН является весьма гибким и удобным инструментом, позволяющим регулировать налоговые нагрузки бизнеса.

Источник: https://ipshnik.com/nalogi-i-nalogooblozhenie-ip/vznosyi-i-platezhi-ip/osobennosti-uproshhennoy-sistemyi-nalogooblozheniya-dlya-ip-kak-pereyti-na-uproshhenku.html

Налоговые режимы для предпринимателей: выбираем УСН

Автор статьи:

Оглавление:

УСН, ОСНО, ЕНВД … сколько разных аббревиатур узнаёт новоиспеченный предприниматель. На самом деле, это всего лишь обозначения налоговых режимов, один из которых субъект малого бизнеса должен выбрать для своей предпринимательской деятельности.

Озаботиться вопросом выбора необходимо ещё до начала регистрации фирмы: изучить системы налогообложения, их преимущества и недостатки, а также ограничения, которые накладывает НК РФ на применение того или иного режима.

Государство даёт возможность большинству ИП и ООО работать по упрощённой схеме налогового учёта (УСН) – попробуем разобраться, что это такое.

Суть УСН и её преимущества

УСН – это специальный режим налогообложения, при котором предприниматель платит единый налог, объединяющий в себе сразу несколько налогов. УСН, или «упрощёнка», считается оптимальной налоговой системой для частных предпринимателей:

- она не требует ведения бухучета и найма профессионального бухгалтера;

- имеет максимально простую процедуру подготовки и сдачи отчётности;

- УСН освобождает от оплаты и даёт льготы по целому ряду налоговых платежей;

- есть возможность выбрать из нескольких вариантов расчёта налогооблагаемой базы.

Налоговая ставка по упрощённой системе составляет от 5 до 15 %, в зависимости от объекта налогообложения (учитываются ли в налоговой базе только доходы либо и доходы, и расходы), категории налогоплательщика и его территориальной принадлежности тому или иному субъекту РФ. Все юридические лица, находящиеся на УСН, по Налоговому Кодексу не уплачивают НДС, налог на прибыль и имущество организации; ИП как физическое лицо также освобождается от подоходного и имущественно налога (на имущество, участвующее в бизнесе).

Все остальные налоговые и внебюджетные платежи за «упрощенцами» сохраняются, как и обязанность вести в установленном порядке кассовые операции, предоставлять отчётность в органы госстатистики и исполнять функции налогового агента в отношении своих работников – физических лиц.

Кто может работать на «упрощёнке»?

Выбрать в качестве предпочтительной системы налогового учёта упрощённую могут далеко не все субъекты малого бизнеса. Возможность применения этого режима законодательно ограничивается предельными количественными показателями фирмы, а именно: численностью работников, размером дохода и стоимостью основных средств организации. Не имеют права применять УСН те фирмы, которые:

- имеют более 100 работников по среднесписочному составу;

- обладают основными средствами (без учета нематериальных активов) с остаточной стоимостью свыше 100 млн. рублей;

- за налоговый период получили доходы 60 млн. рублей и более. Если организация только планирует подать уведомление о переходе на «упрощёнку» (а делается это, как правило, до 31 декабря), то её доход за 9 месяцев текущего года не должен перевалить за 45 млн. рублей.

Определённые виды деятельности также делают невозможным применение УСН. Это касается:

- кредитных учреждений, страховых компаний и микрофинансовых организаций;

- НПФ;

- инвестиционных фондов, фондовых бирж и посредников;

- ломбардов;

- представителей индустрии азартных игр;

- производителей подакцизных товаров;

- адвокатов и нотариусов;

- организаций, 25% уставного капитала которых принадлежит юридическим лицам;

- бюджетных предприятий;

- иностранных фирм;

- плательщиков ЕСХН;

- юрлиц, имеющих представительства и филиалы.

Как перейти на особый налоговый режим?

Даже те ИП и фирмы, которые полностью соответствуют требованиям, дающим право пользоваться облегчённым налогообложением, не становятся плательщиками УСН «по умолчанию». Своё желание предприниматель должен изъявить в письменном виде и в строго определённые сроки.

- Вновь созданное ООО (или ИП) уведомляет налоговиков о выборе УСН в срок не позднее 30 дней от даты государственной регистрации.

- Уже действующие организации могут перейти на «упрощёнку» с другого налогового режима со следующего года, если до конца этого года известят об этом налоговую инспекцию.

- Плательщики «вменёнки», переставшие заниматься деятельностью, подпадающей под ЕНВД, могут выбрать УСН, не дожидаясь окончания налогового года, и начать его применять с начала текущего месяца.

- Организация, потерявшая право на УСН, должна прекратить его применение с начала текущего квартала и по окончании действующего отчётного периода в течение 15 дней уведомить ИФНС. Вернуться на «упрощёнку» в таком случае можно не ранее, чем через год.

- Отказаться от специального налогового режима любая организация может с начала следующего года, подав уведомление до 15 января в территориальный налоговый орган. Что касается изменения объекта налогообложения внутри упрощённой схемы, срок извещения о смене одного варианта УСН на другой – до 31 декабря.

Уведомление о смене налогового режима заполняется по форме №26.2-1 в 2 экземплярах и обычно подаётся вновь открывающимися организациями вместе с регистрационным пакетом документов.

В данном заявлении помимо наименования ИП (ООО), даты перехода и видов деятельности, обязательно указывается и объект налогообложения: «доходы» или «доходы за вычетом расходов».

Выбор этого момента, как правило, вызывает затруднения у начинающих предпринимателей, да и опытные фирмы зачастую приходят к оптимальной для себя форме расчёта налоговой базы только методом проб и ошибок.

Объекты налогообложения при УСН

Какой же вариант УСН выбрать: «доходы» или «доходы минус расходы»? Единого алгоритма или формулы расчёта выгодности той или иной схемы не существует.

Обычно рекомендуют спрогнозировать предполагаемые расходы: если они достаточно высоки (например, на производстве), целесообразно минусовать их при расчёте налогооблагаемой базы, в ином случае лучше выбрать УСН «6 % с доходов». Рассмотрим подробнее виды упрощённых режимов.

- Объект налогообложения «доходы» предполагает оплату 6% от совокупного дохода организации. Такой вид УСН выгоден для ИП, не имеющего работников. Для него сумма налога уменьшается на сумму внебюджетных платежей (в 2014 году это 17328,48 рублей в ПФР и 3399,05 рублей в фонд медицинского страхования). Заработав за год меньше, чем 355000 рублей, ИП, таким образом, освобождается от уплаты налога. Организация, которая оплачивает пенсионные, социальные и медицинские взносы за своих работников, полностью от налога не освобождается, но может сократить его размер наполовину. Сюда включаются также расходы на оплату больничных, отпусков по беременности и родам, страхование от производственных травм.

- Объект «доходы, уменьшенные на сумму расходов» облагается налогом по ставке от 5 до 15 % (это зависит от региональных законов). Чтобы налоговая разрешила вычет расходов из облагаемого дохода, они должны соответствовать видам, перечисленным в НК РФ, быть экономически оправданными и документально подтверждёнными.

Статья 346.16 определяет перечень таких расходов:

- приобретение, аренда, создание, обслуживание основных средств;

- нематериальные активы (патенты, ПО, технологии и так далее);

- коммунальные услуги, вывоз ТБО;

- обслуживание кредитов и займов;

- таможенные пошлины;

- служебный автопарк, использование личного автотранспорта в служебных целях;

- командировки;

- нотариальные, бухгалтерские, юридические услуги;

- канцелярия и хозяйственные товары;

- связь;

- брендирование и реклама;

- внебюджетные платежи;

- развитие производства, закупка товаров;

- обслуживание контрольно-кассовой техники;

- обучение персонала;

- комиссионные, судебные расходы.

Перечисленные расходы утверждаются налоговым инспектором, если они корректно учтены кассовым методом и являются экономически целесообразными. Все расходы должны документально подтверждаться (накладные, авансовые отчеты, путевые листы и прочие первичные документы в порядке).

Затраты, отнесенные предпринимателем к расходам, учитываемым в целях налогообложения, уменьшают налоговую базу на эту сумму. В результате в бюджет уходит 15 % от оставшейся величины дохода.

Отчётность при УСН

В чём заключается упрощённое ведение бухгалтерского учёта и отчётности при УСН?

КУДиР

Главный бухгалтерский документ при УСН – это книга учёта доходов и расходов. При этом схема «6%» предполагает учёт только доходов (разделы 1 и 4 книги), при втором варианте налогообложения все доходы и расходы заносятся в разделы 1 – 3 и справочную часть учётной формы, утверждённой приказом 135н Минфина РФ от 22.12.2012 года.

Налоговая декларация

Отчётность при УСН подаётся в установленные сроки за каждый налоговый период. По окончании отчётного периода декларация должна быть сдана до 31 марта или до 30 апреля (для юрлица и ИП соответственно) лично, почтовым отправлением или по интернет-каналам.

Источник: https://dezhur.com/db/dict/nalogovye-rezhimy-dlya-predprinimateley-vybiraem-usn.html

Какие налоги платит ИП на упрощенке

Инструкция

Если вы решили стать индивидуальным предпринимателем, будьте готовы к тому, что вам придется оплачивать налоговые отчисления не только за себя, но и за своих сотрудников. Делать это необходимо вовремя во избежание наложения на вас крупных штрафных санкций налоговыми инспекторами.

Существуют фиксированные взносы, которые вы, как индивидуальный предприниматель, обязаны оплачивать в фонды РФ. В данном случае неважно, какой налоговый режим вы используете, вы должны вовремя вносить платежи в ФФОМС и Пенсионный фонд России. Общую сумму, необходимую для погашения налогов, вы можете найти на официальных порталах ПФР и ФФОМС.

Также вы обязаны производить отчисления в ПФР и ФФОМС за сотрудников вашей организации.

Чтобы вычислить размер ежемесячного платежа в ПФР для вас и ваших сотрудников, необходимо найти 26% от МРОТ, а затем умножить это число на два. Для получения размера месячного платежа в ФФОМС умножьте МРОТ на 5,1%.

При этом взносы в ФСС, согласно данной схеме налогообложения, вы отчислять не обязаны.

Упрощенная система налогообложения («упрощенка», или УСН) потребует от вас уплаты дополнительных взносов. Изначально она вводилась для того, чтобы снизить налоговую нагрузку на малый и средний бизнес, а также для того чтобы упростить ведение бухучета и налогового учета.

Если вы только делаете первые шаги в мире бизнеса, эта схема налогообложения подойдет вам больше всего.

Как индивидуальный предприниматель, работающий по «упрощенке», вы должны выплачивать все налоговые взносы раз в квартал.

Таким образом, за год вам понадобится совершить всего лишь четыре налоговых операции. Все налоги вы обязаны уплачивать не позже 25 числа того месяца, который считается отчетным (25 апреля, 25 июля, 25 октября).

Схема налоговых выплат за четвертый квартал немного отличается, здесь вы должны погасить налоговую задолженность не позже 30 апреля года, следующего за отчетным.

В том случае, если вы используете УСН, налоговый взнос для вас составит 6% от вашего чистого дохода в первые полгода работы, а затем вам нужно будет ежеквартально отчислять по 15% от прибыли.

Кроме всего прочего, вы обязаны оплачивать налоговые взносы за акцизы, а также таможенные и государственные пошлины. Уплата транспортного, земельного, водного налогов, а также налога на добычу природных ископаемых, является обязательной.

В том случае, если в своей работе вы используете объекты живого мира и водных биоресурсов, вам придется оплатить дополнительный налоговый сбор.

Если для вас эти налоговые взносы являются актуальными, обратитесь в региональное подразделение федеральной налоговой службы и уточните их действующий номинал.

Источники:

- Какие налоги платит индивидуальный предприниматель

Источник: https://www.kakprosto.ru/kak-808734-kakie-nalogi-platit-ip-na-uproschenke

«Упрощенка» (УСН) для индивидуального предпринимателя (ИП). Выбираем объект налогообложения

Упрощенная система налогообложения индивидуального предпринимателя – выгодный для предпринимателей вид налогообложения, не обремененный сложной и регулярной отчетностью.

Зачастую предприниматель на «упрощенке» сдает всего два отчета в год – Декларацию и Сведения о среднесписочной численности работников.

В статье «Сдача отчетности по «Упрощенке» вы можете узнать о составе отчетности и сроках ее сдачи для индивидуального предпринимателя и организации.

Перейдя на эту систему, ИП могут сами выбирать объекты налогообложения: доходы (6% от выручки) или доходы индивидуального предпринимателя, уменьшенные на величину расходов (от 5 до 15%, в разных регионах используют разные значения).

При выборе объекта налогообложения – «доходы», в налоговой базе будет использоваться только учет доходов индивидуального предпринимателя. Здесь под «доходом» «упрощенка»для ИП подразумевает все денежные средства, которые поступили на расчетный счет и наличными – в кассу.

Единственное что не учитывается, это пополнения расчетного счета, сделанные непосредственно самим ИП.

Ставка налога при использовании вида налогообложения «доходы» установлена в размере 6%.

При использовании объекта «доходы минус расходы», налог будет иным — от 5% до 15%, как уже писалось выше, это значение зависит от решения властей вашего региона. Но рассчитывается такой налог с положительной разницы между доходами и расходами.

Применение объекта налогообложения «доходы минус расходы» индивидуальным предпринимателем предусматривает обязательный учет доходов и расходов, где расходы – это все затраты, полученные в рамках торговой или производственной деятельности (оплата услуг, закупка товара, аренда помещения, и другие). Не все затраты можно учитывать к уменьшению.