Подтверждение льготы по налогу на имущество организаций по коду 2010257

Налоговая служба в Письме от 17 декабря 2014 г. № БС-4-11/26159 указала новые коды льгот по налогу на имущество организаций, юридических лиц. Данные коды отражены в Приложении № 6 к Порядку заполнения декларации.

Льготы: освобождение определенного основного средства; льготная ставка основного средства; уменьшение суммы налога определенного основного средства в декларации по налогу на имущество отражается в строках 160, 200 или 240 раздела 2 или 040, 070 или 120 раздела 3.

Код льготы по налогу на имущество 2010257

Основные средства, принятые и введенные в эксплуатацию в любой организации на правах собственности становятся объектом налогообложения.

Код льготы 2010257 учитывается в налоговых расчетах по авансовым платежам с 01 января 2015 г., так как в декларацию не было внесено изменение, ФНС разъяснила применение льготы в письме от 02 декабря 2014 г. N БС-4-11/25774@.

До января 2015 года движимое имущество, принятое с 01 января 2013 года в качестве ОС не признается объектом налогообложения по налогу на имущество (подпункт 8 пункта 4 статьи 374 НК РФ). Исключение составляют ОС, полученные в результате:

- ликвидации компании либо реорганизации юридического лица;

- приобретения, передачи имущества между взаимозависимыми лицами, кроме железнодорожных составов выпущенных после 01 января 2013 г. с 2017 года.

Применение льготы (пункт 25 статьи 381 НК РФ) с 2018 года зависит от решения о применении льготы в регионе, согласно статье 381.1 НК РФ.

Код налоговой льготы по налогу на имущество организаций – 2010257 показывается в Разделе 2 по строке 160 налогового расчета по авансовым платежам.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Возможность применять льготы по налогу (федеральные, региональные) не освобождает от обязанности сдавать в налоговую службу декларацию по налогу на имущество, согласно Приказу ФНС от 24 ноября 2011 г. N ММВ-7-11/895.

Основанием для использования льготы 2010257 в организации являются акты приема-передачи основных средств и инвентарная карта на имущество, подтверждающие данные об учтенных на балансе движимого имущества.

Код налоговой льготы 2010257 не применяется

Налоговую льготу нельзя применить к основным фондам, которые не входят в первую и вторую амортизационную группу. При расчете среднегодовой стоимости имущества за 2016 -2017 гг. учитывается стоимость ОС, входящих в 3-10 группы.

Также при расчете среднегодовой стоимости имущества не учитываются:

- основные средства имеющие остаточную стоимость и принятые к учету до 01 января 2013 г.;

- несамортизированные ОС, принятые к учету организацией в период 2013-2014 гг в результате ликвидации или реорганизации юридического лица.

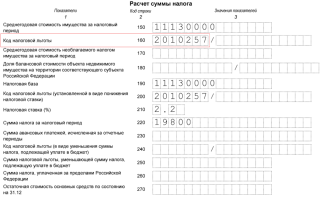

Рассмотрим более подробно на примере применение кода льготы 2010257 по налогу на имущество организаций.

Остаточная стоимость ОС в организации на первый день каждого месяца отчетного периода, за который составляется декларация по имуществу:

| По состоянию на дату | Остаточная стоимость ОС, признаваемых объектом налогообложения | В т.ч. стоимость льготируемого имущества |

| 01 января | 1 650 000 | 720 000 |

| 01 февраля | 1 630 000 | 710 000 |

| 01 марта | 1 610 000 | 700 000 |

| 01 апреля | 1 590 000 | 690 000 |

| 01 мая | 1 570 000 | 680 000 |

| 01 июня | 1 550 000 | 670 000 |

| 01 июля | 1 530 000 | 660 000 |

Налоговая ставка для организации равна 2,2 %

Выполним расчет:

- средняя стоимость основных фондов за полугодие составляет 1 590 000 руб. (1 650 000 +1 630 000 + 1 610 000 + 1 590 000 + 1 570 000 + 1 550 000 + 1 530 000) /7;

- средняя стоимость льготируемого имущества за полугодие составляет 690 000 руб. (720 000 + 710 000 + 700 000 + 690 000 + 680 000 + 670 000 + 660 000)/7;

- сумма авансового платежа за полугодие составляет 19 800 руб. (1 590 000 — 690 000) * 2,2%.

Образец заполнения декларации по налогу на имущество с применением льготы 2010257 прилагается в формате Excel и в формате PDF.

BuhSpravka46.ru

Каждое предприятие, работающее на территории РФ и имеющее на балансе определенные виды собственности, обязано регулярно отчитываться в налоговую инспекцию и ежегодно производить перечисления имущественного налога.

При заполнении отчетности, юрлицо производит расчеты планируемых перечислений и среднегодовую стоимость ОС на балансе. При исчислении будущих налоговых перечислений учитывается и недвижимость юрлица и движимые объекты собственности.

Предприятие ведет контроль над наличием оснований освобождения от налога, используя льготу по имуществу 2010257.

В 2014г. государственным фискальным органом публиковалось информативное письмо №БС-4-11/26159 с предоставлением сведений о кодах льгот. В отчетах за 2016г. с расчетами авансовых платежей предприятие в обязательном порядке отражает обозначенные коды, подразумевающие наличие льготы.

Имущественный налог

Особенности исчисления и правила отчетности конкретного региона определены местными нормативными актами.

Определение налогоплательщиков

Согласно законам, плательщиками имущественного налога признаются следующие категории юридических лиц:

- Российские предприятия, имеющие на балансе налогооблагаемую собственность;

- Иностранные компании, располагающие собственностью на территории РФ.

Законом предусмотрено предоставление льгот отдельным категориям организаций. Прежде всего, речь идет о компаниях, осуществляющих деятельность в рамках специальных налоговых режимов (к примеру, юрлица, участвовавшие в организации олимпийских или параолимпийских игр 2014г).

Льготные категории

Ряду предприятий с особым статусом, ввиду осуществляемого рода деятельности, предусмотрены имущественные льготы.

К числу таких юрлиц относят:

- Предприятия особой экономической зоны;

- Производители фармацевтики;

- Религиозные организации.

Остальные компании могут получить освобождение от налога на имущество организаций на основании кода налоговой льготы 2010257.

Применимость льгот

Помимо вышеуказанного письма ФНС, при подготовке отчетов опираются на правила ФНС от 2011г. № ММВ-7-11/895.

Исчисления производят с применением следующих критериев:

- категория собственности согласно классификации ОС;

- дата принятия на баланс;

- основания для принятия.

С 2016г. движимая собственность не облагается налогом, если была принята на учет в 1С с 2013г. Исключение — собственность, полученная при прохождении процедур:

- Реорганизации/ликвидации;

- Передаче имущества взаимозависимому лицу.

Для корректного отображения причин, ФНС предусмотрело указание в отчетных документах предприятий кода льготы 2010257, указываемой в исчислениях авансовых платежей в разделе 2 строке 160.

Основания для использования льготы

Для того, чтобы подтвердить законность применения кода льготы по налогу на имущество 2010257, ссылаются на:

- акты приема-передачи основных средств, в которых указана дата передачи,

- инвентарная карточка на имущество.

Таким образом, чтобы подтвердить право на применение кода 2010257, достаточно иметь оформленные в 1с должным образом данные об учтенном на балансе движимом имуществе.

Объекты льготного налогообложения

С 2016г. не уплачивается налог на собственность из состава первых двух амортизационных групп согласно классификации ОС.

Вся остальная собственность, содержащаяся на балансе юрлица, подлежит расчету и начислению налога с 2016 года, за исключением собственности, поставленной на учет после 1.01.2013г.

Исключения

Налоговая льгота не предоставляется для тех видов собственности, которые не подпадают под первые две амортизационные группы. Их стоимость учитывают при расчете общей среднегодовой стоимости имущества предприятия за период 2016 и 2017 гг.

К числу исключений относят следующие виды собственности:

- собственность, не прошедшая до конца амортизацию, относимая к основным средствам организации и учтенная на балансе до января 2013г.,

- объекты имущества, учтенные в качестве основных средств компании, не самортизированные до конца, полученные на баланс юридического лица в период 2013-2014 гг. в результате реорганизации юрлица или при ликвидации.

- собственность, состоящая на учете с 2013 или 2014 года по причине передачи или приобретения взаимозависимым лицом;

- основные средства, принятые на баланс позже, в течение 2016 и 2017 годов, по причине ликвидации предприятия, реорганизации, приобретения взаимозависимым лицом.

Перечень льготных кодов

В процессе подготовки расчетов авансовых платежей и заполнения деклараций по налогам, организация должна указать различные коды, относимые к объектам собственности на учете юрлица.

Взять информацию о налоговых кодах можно из следующих источников:

- Перечень в зависимости от налогового периода;

- Перечень кодов по способу подачи документов;

- Коды льгот на имущество компаний.

Так как в перечне по льготам нет указания на коды, используемые для отображения движимого имущества, необходимо руководствоваться разъяснениями ФНС, приведенными в письме от 12 декабря 2014 года.

ProSobstvennost.ru

Время прочтения: 3 мин.

saldovka.com

Источник: http://yur-zakon.ru/podtverzhdenie-l-goty-po-nalogu-na-imuschestvo-organizaciy-po-kodu-2010257.html

Код льготы по налогу имущество

В расчетах авансовых платежей по налогу на имущество в 2015 году нужно указывать новые льготы, которым присвоены новые коды льгота по движимому имуществу организаций, льгота по имуществу организаций — участников СЭЗ . Письмо ФНС России от 17 декабря 2014 г. № БС-4-11/26159.

Налоговики разъяснили, как отражать в расчетах авансовых платежей по налогу на имущество организаций льготы по налогу, введенные с 2015 года.

Льгота по движимому имуществу организаций, принятому на учет с 1 января 2013 года, в 2015 году остается, за исключением объектов, принятых на учет в результате:

• реорганизации или ликвидации юридических лиц

• передачи, включая приобретение, имущества между взаимозависимыми лицами п. 25 ст. 381 НК РФ в редакции Закона от 24 ноября 2014 г. № 366-ФЗ .

Код этой льготы — 2010257.

Льгота для участников свободных экономических зон СЭЗ предусмотрена пунктом 26 статьи 381 Налогового кодекса.

От налога на имущество освобождается имущество участников СЭЗ, расположенное на территории данной СЭЗ, созданное или приобретенное в целях ведения деятельности на этой территории льгота действует в течение десяти лет с месяца, следующего за месяцем принятия имущества на учет . Код льготы — 2010258.

Указанные коды нужно указывать в строке 130 раздела 2 расчета по авансовым платежам налога на имущество организаций.

А. Соколова, эксперт электронного издания «Бератор», специальный корреспондент Бухгалтерия.ру www.berator.ru

Мониторинг изменений законодательства и планы по их реализации в программах фирмы «1С» по состоянию на 26.06.2015

В Настройках можно выбрать разделы учета и программы, по которым будут показываться изменения

Изменения в порядке исчисления налога на имущество

Контрольные соотношения в декларации по налогу на имущество

Разъяснен порядок представления отчетности по налогу на имущество

Авансовый платеж по налогу на имущество в 2014 году с учетом коэффициента владения

Исчисление авансового платежа по налогу на имущество для ЕНВД в 2014 году

Новый код вида имущества и код льготы в декларации по налогу на имущество

Новые формы и форматы декларации и расчета по авансам по налогу на имущество

Изменение в порядке определения налоговой базы по налогу на имущество

Новый код льготы по налогу на имущество

Новое в Российском законодательстве

21 января 2015 года

ФИНАНСЫ. НАЛОГИ

ФНС России от 17.12.2014 N БС-4-11/26159@

«О налоге на имущество организаций»

ФНС России сообщила коды льгот по налогу на имущество организаций, необходимые для заполнения налоговой декларации

С 1 января 2015 года положениями НК РФ предусматривается освобождение от налогообложения налогом на имущество организаций:

движимого имущества, принятого на учет с 1 января 2013 года, за исключением объектов, принятых на учет в результате реорганизации или ликвидации ЮЛ, а также в результате их передачи между взаимозависимыми лицами (в этом случае при заполнении декларации указывается код льготы 2010257)

объектов имущества, учитываемых на балансе организации — участника СЭЗ, созданного (приобретенного) для целей ведения деятельности на указанной территории (при заполнении декларации указывается код льготы 2010258).

У меня тоже этот вопрос ( 0 )

Представитель компании

Строка 200: составной показатель, в первой части указывается код 2012400, а во второй части указываются номер, пункт и подпункт статьи закона субъекта РФ. Например, 2012400/000100020003.

Эта информация есть во всплывающих подсказках. Подробно Порядок заполнения раздела 2 можно прочитать в нашей справке.

Строка 200: указывается код льготы в соответствии со справочником кодов льгот.

Если выбран код 3022400, после него через слеш (/) указываются номер, пункт и подпункт статьи закона субъекта РФ.

В остальных случаях выбираем код льготы через справочник, нажимаем Сохранить и автоматически через слеш добавляется 12 нолей.

Надеюсь эта информация Вам поможет.

Спасибо (0) Комментировать Пожаловаться

Определены коды новых льгот по налогу на имущество организаций

ФНС опубликовала коды новых налоговых льгот по налогу на имущество организаций, которые необходимо указывать в налоговых расчетах по авансовым платежам, начиная с отчетных периодов 2015 года. Речь идет о льготе по движимому имуществу организаций (п.25 ст.381 НК РФ) и о льготе по имуществу организаций — участников свободных экономических зон (п.26 ст.381 НК РФ).

Так, плательщики налога на имущество организаций, применяющие льготу по движимому имуществу, принятому на учет в качестве основных средств с 1 января 2013 г. при заполнении раздела 2 расчета по авансовому платежу (раздела 2 налоговой декларации) в отношении таких объектов указывают в строке 130 (строке 160) код 2010257.

Участники свободной экономической зоны при применении льготы в отношении имущества, учитываемого на балансе компании, в упомянутую строку вносят код 2010258.

Опубликовал: admin в рубрике Дальневосточный 05.01.2015 0 110 Просмотров

УФНС России по Амурской области информирует, что при заполнении налоговых расчетов по авансовым платежам по налогу на имущество организаций начиная с отчетных периодов 2015 года налогоплательщиками, заявляющими право на льготу по пункту 25 статьи 381 Налогового кодекса Российской Федерации (НК РФ), по строке с кодом 130 соответствующего раздела 2 налогового расчета по авансовому платежу, заполняемого в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код 2010257.

Начиная с отчетных периодов 2015 года налогоплательщиками, заявляющими право на льготу по пункту 26 статьи 381 НК РФ, по строке с кодом 130 соответствующего раздела 2 налогового расчета по авансовому платежу по налогу на имущество организаций, заполняемого в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код 2010258.

Льготы по налогу на недвижимое имущество

Плательщиками налога на недвижимое имущество, отличное от земельного участка, согласно ст. 265 Налогового кодекса Украины от 02 декабря 2010 года № 2755-VI с изменениями и дополнениями (далее — НКУ) являются, в частности, физические лица, в том числе нерезиденты – собственники объекта жилой недвижимости.

Согласно п.п. 265.3.1 п. 265.3 ст. 265 НКУ базой налогообложения является общая площадь объекта жилой недвижимости, в том числе его долей. Пунктом 265.4 ст. 265 предусмотрены льготы по уплате налога на недвижимое имущество, отличное от земельного участка, а именно: база налогообложения объекта (объектов) уменьшается:

а) для квартиры (квартир) независимо от их количества — на 120 кв. метров

б) для жилого дома (домов) независимо от их количества — на 250 кв. метров

в) для разных видов объектов жилой недвижимости, в том числе их долей (в случае одновременного пребывания в собственности налогоплательщика квартиры (квартир) и жилого дома (домов), в том числе их долей, — на 370 кв. метров.

Такое уменьшение предоставляется один раз за каждый базовый налоговый (отчетный) период (год). В соответствии с абзацем первым п.п. 265.4.2 п. 265.4 ст.

265 Налогового кодекса городские, поселковые и сельские советы могут устанавливать дополнительные льготы по налогу на недвижимое имущество, отличное от земельного участка, который уплачивается на соответствующей территории по объектам жилой недвижимости, находящимися в собственности физических лиц или религиозных организаций Украины, уставы (положения) которых зарегистрированные в установленном законом порядке, и используются для обеспечения деятельности, предусмотренной такими уставами (положениями). Учитывая это, органы местного самоуправления ежегодно до 1 февраля подают в соответствующий контролирующий орган по местонахождению объекта жилой недвижимости ведомости относительно предоставляемых ими льгот.

Обратите внимание, что льготы по уплате налога не предоставляются на объекты налогообложения, которые используются их владельцами с целью получения доходов (сдаются в аренду, лизинг, используются в предпринимательской деятельности).

Информирует информационно – коммуникационный отдел

Жовтневой ОГНИ г. Мариуполя ГУ Миндоходов в Донецкой области

Источники:

, , , , , ,

Следующие статьи:

Комментариев пока нет!

Интересное:

Источник: http://kladsovetov.ru/lgoty-po-sboram/kod-lgoty-po-nalogu-imushhestvo.html

Как заполнить отчет по налогу на имущество: разъяснения ФНС

Время прочтения:<\p>

Налоговики подготовили рекомендации по тем вопросам, где чаще всего ошибаются бухгалтеры.

Рекомендации доведены до сведения письмом ФНС № БС-4-21/4786@ от 14.03.2018.

Один отчет при наличии «обособок»

В случае, если законодательством субъекта РФ предусмотрено зачисление налога на имущество организаций в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, может заполняться одна налоговая декларация в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ, по согласованию с налоговым органом по данному субъекту РФ.

Отметим, вышеуказанный порядок не распространяется на случаи заполнения налоговой отчетности по налогу организациями, являющимися налогоплательщиками в отношении объектов, облагаемых по кадастровой стоимости.

При вышеуказанном согласовании следует уведомить налогоплательщика о необходимости последующего ежегодного согласования представления форм налоговой отчетности по налогу в аналогичном порядке, что связано, в частности, с возможностью изменения межбюджетного распределения налога в последующие финансовые годы.

Процедура согласования должна включать в себя доведение согласовывающим УФНС России по субъекту РФ до сведения выбранного налогоплательщиком налогового органа, в который будет представляться одна декларация (один налоговый расчет за каждый отчетный период), информации о согласовании, с одновременным уведомлением налогоплательщика и указанного налогового органа о невозможности изменения в течение налогового периода выбранного налогового органа.При этом согласование с налоговым органом по субъекту РФ и представления одной декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ, в общем порядке должно быть получено до начала налогового периода, за который представляется такая декларация.

Инвентарный, кадастровый и условный номера

Строка с кодом 030 (инвентарный номер) раздела 2.1 декларации по налогу на имущество заполняется в случае отсутствия информации по строке с кодом 010 (кадастровый номер) или строке с кодом 020 (условный номер).

При этом по строке с кодом 020 раздела 2.1 декларации может указываться условный номер объекта недвижимости, присвоенный при внесении о нем сведений в ЕГРН.

В случае отсутствия информации по строке с кодом 010 или строке с кодом 020 раздела 2.1 декларации и при отсутствии условного номера объекта недвижимости, по строке с кодом 030 (инвентарный номер) раздела 2.1 декларации указывается инвентарный номер.

При этом в качестве инвентарного номера объекта недвижимости может заполняться инвентарный номер, присвоенный объекту недвижимости в соответствии с Методическими указаниями по бухучету ОС, утвержденными приказом Минфина России от 13.10.2010 № 91н, либо инвентарный номер объекта недвижимости, присвоенный органами технической инвентаризации при проведении технического учета, технической инвентаризации.

В аналогичном порядке следует заполнять строку с кодом 030 (инвентарный номер) раздела 2.1 налогового расчета по авансовому платежу по налогу.

Код ОКОФ

По строке с кодом 040 «Код ОКОФ» раздела 2.1 декларации указывается код объекта недвижимого имущества в соответствии с Общероссийским классификатором основных фондов.

При этом предусмотренный формат заполнения строки 040 раздела 2.1 декларации имеет 12 разрядов и соответствует структуре кода, классификаторе ОК 013-2014 (СНС 2008) — XXX.XX.XX.XX.XXX.

При этом заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк.

Учитывая изложенное, в случае заполнения раздела 2.1 декларации в отношении ОС, кодирование которых было осуществлено девятизначными кодами по Классификатору ОК 013-94, рекомендуется заполнять строки с кодами 040 без учета разделителей в виде точек.

В аналогичном порядке следует производить заполнение строк с кодом 040 раздела 2.1 формы налогового расчета по авансовому платежу по налогу.

Остаточная стоимость нескольких ОС

При заполнении раздела 2.1 декларации по налогу на имущество указываются:

— по строке с кодом 010 — кадастровый номер объекта недвижимого имущества (при наличии);

— по строке с кодом 020 — условный номер объекта недвижимого имущества (при наличии) в соответствии со сведениями ЕГРН;

— по строке с кодом 030, заполняемой в случае отсутствия информации по строке с кодом 010 или строке с кодом 020, — инвентарный номер объекта недвижимого имущества;

— по строке с кодом 050 — остаточная стоимость объекта недвижимого имущества по состоянию на 31 декабря налогового периода.

В случае наличия кадастровых номеров у каждого из нескольких объектов ОС, учитываемых на балансе организации в одной инвентарной карточке с общей первоначальной стоимостью, организации следует заполнять несколько блоков строк 010 — 050, указав в каждом кадастровый номер объекта недвижимости.

При этом, учитывая обязанность налогоплательщика указать отдельную информацию по каждому объекту, имеющему отдельный кадастровый номер, в каждом из заполненных с отдельными кадастровыми номерами блоков строк 010 — 050 следует указать и соответствующую остаточную стоимость в соответствующей строке 050 каждого блока строк.

В случае сложившегося в бухучете организации порядка отражения данных в одной инвентарной карточке (с исчислением одной остаточной стоимости), целесообразно указывать в строке с кодом 050 каждого блока строк остаточной стоимости соответствующего объекта недвижимости, исчисленной расчетным путем исходя из доли площади объекта в суммарной площади всех объектов, учтенных в инвентарной карточке, умноженной на общую остаточную стоимость всех учтенных в инвентарной карточке объектов по данным бухучета.

Код налоговой льготы по движимому имуществу

С 1 января 2018 года налоговые льготы, указанные в пунктах 21, 24 (в части имущества, расположенного в российской части дна Каспийского моря) и пункте 25 статьи 381 НК (движимое имущество), применяются на территории субъекта РФ в случае принятия соответствующего закона субъекта РФ.

По строке с кодом 160 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии с приложением № 6 к Порядку заполнения декларации.

Вторая часть показателя по строке с кодом 160 Раздела 2 заполняется только в случае, если в первой части показателя указан код налоговой льготы 2012000 (налоговые льготы по налогу, устанавливаемые законами субъектов РФ, за исключением налоговых льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет).

Во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).Таким образом, в случае, если в субъекте РФ в 2018 году продлено действие льготы по пункту 25 статьи 381 НК, то при заявлении права на данную льготу организация в строке с кодом 160 раздела 2 декларации должна указать составной показатель, первая часть которого — 2012000, а вторая — реквизиты конкретного закона в вышеназванном формате.

В аналогичном порядке заполняется показатель строки с кодом 160 раздела 2 декларации в случае применения в субъекте РФ начиная с налогового периода 2018 года льгот по пунктам 21или 24 статьи 381 НК.

Код налоговой льготы при пониженных ставках

Строка с кодом 200 раздела 2 декларации заполняется только в случае установления законом субъекта РФ для данной категории налогоплательщиков по данному имуществу налоговой льготы в виде понижения налоговой ставки.

Указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

В случае, если для данной категории налогоплательщиков по данному имуществу законом субъекта РФ не установлена налоговая льгота по налогу в виде понижения ставки, по строке с кодом 200 раздела 2 декларации ставится прочерк.

При этом по строке с кодом 210 раздела 2 декларации отражается налоговая ставка, установленная законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

Так, например, пунктом 2 статьи 2 Закона Смоленской области от 27.11.2003 № 83-з «О налоге на имущество организаций» на 2018 год установлена налоговая ставка в отношении линий энергопередачи и сооружений, являющихся неотъемлемой их частью, в размере 1,9%. Следовательно, организация при заполнении декларации за 2018 год, заполняемой в отношении указанных объектов, должна указать в строке с кодом 210 налоговую ставку 1,9%, поставив в строке с кодом 200 прочерк.

Источник: https://mag-m.com/biznes/kak-zapolnit-otchet-po-nalogu-na-imushhestvo-razyasneniya-fns.html

Налог на имущество организаций с 2015 года: изменения в налогообложении движимого имущества

У многих организаций на балансе числятся объекты движимого имущества С 2015 года внесено несколько важных поправок в порядок налогообложения такого имущества. О них аудиторы компании «Правовест Аудит» расскажут в данной статье.

Что такое движимое имущество?

Определение понятия содержится в статье 130 ГК РФ.

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Не относящиеся к недвижимости вещи, включая деньги и ценные бумаги признаются движимым имуществом. При этом объектом налогообложения налогом на имущество признается только то движимое имущество, которое учитывается на балансе в качестве объектов основных средств (ОС) в порядке, установленном ПБУ 6/01.

Все ОС 1 и 2 амортизационных групп — не объект налогообложения

Как известно, движимое имущество, принятое к учету в качестве ОС после 1 января 2013 года, до этого года не являлось объектом налогообложения (пп. 8 п. 4 ст. 374 НК РФ). С 1 января 2015 года данный подпункт 8 полностью изменен — не являются объектом налогообложения ОС, включенные в 1 или во 2 амортизационную группу в соответствии с Классификацией ОС, утв.

Постановлением Правительства РФ от 01.01.2002 г. N 1. Напомним, что к 1 и 2 амортизационным группам относятся объекты ОС со сроком полезного использования соответственно от 1 до 2-х лет включительно и свыше 2-х, но не более 3-х лет.

Таким образом, с 1 января 2015 года ОС, относящиеся к 3-10 амортизационным группам (в том числе движимое имущество), признаются объектом налогообложения.

Введена новая льгота — движимое имущество, принятое на учет с 1 января 2013

Однако включать в налоговую базу движимое имущество в большинстве случаев не придется. Поскольку одновременно с 1 января 2015 года появилась новая налоговая льгота (п. 25 ст. 381 НК РФ).

Под нее как раз попадает движимое имущество, принятое с 1 января 2013 года на учет в качестве ОС, за исключением движимого имущества, принятого на учет в результате: — реорганизации или ликвидации юридических лиц; — передачи, включая приобретение, имущества между взаимозависимыми лицами (п.

2 ст. 105.1 НК РФ).

Таким образом, если при реорганизации (ликвидации) фирма получила движимое имущество 3-10 амортизационной группы, то с 2015 года оно учитывается при расчете налоговой базы (письмо ФНС России от 20.01.2015г. N БС-4-11/503).

До 2015 года при получении движимого имущества в результате реорганизации в период 2013-2014гг. данные ОС объектом налогообложения не являлись.

Что касается получения имущества от взаимозависимых лиц. Если от учредителя с долей в уставном капитале более 25% получено движимое имущество 3-10 амортизационной группы, то с 2015 года данное имущество также подлежит налогообложению. Даже если оно принято к учету в 2013-2104 гг. Любое другое движимое имущество 3-10 групп, принятое к учету после 1 января 2013 года, льготируется.

Нюансы заполнения расчета по авансовым платежам за 1 квартал 2015 года?

Таким образом, не платят налог на имущество организации, у которых (п. 1 ст. 373 НК РФ): — нет ОС; — ОС только 1-2 амортизационной группы. При этом не важно: каким образом на баланс приняты данные ОС (получены при реорганизации или от взаимозависимых лиц, либо просто куплены у сторонней организации). Такие фирмы не должны сдавать декларацию и авансовый расчет по налогу (ст. 373, 386 НК РФ).

Если же среди прочего облагаемого имущества у организации присутствуют ОС 1-2 амортизационной группы, то их стоимость нигде в авансовом расчете по налогу не показывается, поскольку такие ОС объектом налогообложения не являются. Если же у организации имеется движимое имущество 3-10 группы, подпадающее под льготу (п. 25 ст.

381 НК РФ), то его остаточная стоимость отражается в разделе 2 расчета в составе объекта налогообложения, а также льготируемого имущества.

Таким образом, если ранее движимое имущество, приобретенное после 1 января 2013 года, не являлось объектом налогообложения и при камеральной проверке налоговым органом никак не проверялось, то с 2015 года налоговики вправе требовать от налогоплательщика документы, подтверждающие данную налоговую льготу (п. 6 ст. 88 НК РФ).

Итак, с 1 января 2015 года:

— любое имущество 1 и 2 амортизационных групп не является объектом налогообложения;

— движимое имущество 3-10 групп, принятое на учет с 1 января 2013 года, льготируется (за исключением полученного при реорганизации, ликвидации, от взаимозависимых лиц).

Аудиторы «Правовест Аудит» всегда готовы помочь и рады ответить на все интересующие Вас вопросы!

март 2015 года

Приглашаем на ближайшие круглые столы >>

Искренне Ваш,

«Правовест Аудит» звоните: (495) 231-23-21 (многоканальный);

пишите: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

Услуги от «ПРАВОВЕСТ Аудит» –

это снижение рисков и укрепление бизнеса

Источник: Бухгалтерский учет. Налогообложение. Аудит.

Источник: https://otchetonline.ru/174-buxuchet/45134-nalog-na-imuschestvo-organizaciy-s-2015-goda-izmeneniya-v-nalogooblozhenii-dvizhimogo-imuschestva.html

Налоговая декларация налог на имущество 2014

Декларацию по налогу на имущество за 2015 год налогоплательщики представляют не позднее 30 марта 2016 года. Форма отчетности прежняя, утверждена приказом ФНС России от 24.11. 2011 № ММВ-7-11/895. Но при заполнении декларации по налогу на имущество 2015 надо учесть изменения.

Выделим ключевые моменты, которые важно знать каждому плательщику налога на имущество.

Форма декларации по налогу на имущество за 2015 год

Форма декларации по налогу на имущество 2015 разработана и утверждена приказом ФНС России от 24.11. 2011 № ММВ-7-11/895. Пока что Налоговая служба не стала менять форму отчетности. Если форма обновится, мы сразу сообщим вам об этом.

Срок сдачи декларации по налогу на имущество 2015

Годовую отчетность представляют все без исключения налогоплательщики. Крайний срок сдачи декларации по налогу на имущество 2015 – не позднее 30 марта 2016 года. Налоговый период для исчисления налога на имущество – год, отчетный период – I квартал, полугодие и 9 месяцев. Органы власти вправе не устанавливать отчетные периоды, но годовую отчетность обязаны сдать все.

Изменения по налогу на имущество в 2015 году

Теперь региональные власти вправе обязать собственников торговых и офисных помещений платить налог на имущество не с балансовой, а с кадастровой стоимости.

Изменения затронули административно-деловые, торговые центы, помещения под офисы, магазины, объекты общественного питания и бытового обслуживания.

Власти должны утвердить результаты кадастровой оценки и перечень объектов, попадающих под эти изменения.

С 1 января 2015 года налог с кадастровой стоимости необходимо платить и с жилых помещений, которые компания учитывает как товары или готовую продукцию (ст. 378.2 НК РФ). Это не только 01, но и 41 и 43 счета.

Порядок заполнения расчета по налогу на имущество зависит от того, с какой стоимости компания считает налог – с остаточной или с кадастровой.

В разделе 2 расчет представляется исходя из остаточной стоимости.

В разделе 3 – исходя из кадастровой стоимости.

Налоговая декларация по налогу на имущество за 2015 год содержит раздел 3. Новый раздел 3 декларации заполняют компании, которые рассчитывали налог на имущество исходя из кадастровой стоимости. Теперь таких организаций стало больше.

Во многих регионах теперь платят налог на имущество по кадастровой стоимости. Изменения ввел Федеральный закон от 04.10.2014 № 284-ФЗ.

У нас на сайте есть удобная таблица, которая подскажет, в каком регионе, с какого периода, на основании какого документа и какие объекты попали под новый порядок расчета налога на имущество.

Заполнять раздел 3 декларации по налогу на имущество 2015 надо пообъектно, поэтому не предполагает возможность суммирования кадастровой стоимости объектов. То есть складывать ничего нельзя, каждый объект показывается отдельно.

Есть существенные особенности, зависящие от момента принятия на учет объекта налогообложения и его выбытия.

Если за основу берется остаточная стоимость при покупке имущества и при постановке его на учет, стоимость надо увеличить только на первое число месяца, следующего за месяцем приобретения постановки на учет.

При выбытии остаточную стоимость надо уменьшить на первое число месяца, следующего за месяцем выбытия объекта и снятия с бухгалтерского учета. Если за основу берется кадастровая стоимость, авансовый платеж необходимо рассчитывать с учетом коэффициента владения, который отражается в строке 080 раздела 3.

Источник: http://mcuns.ru/nalogovaja-deklaracija-nalog-na-imushhes/

Льготы по налогу на имущество организации

В данной статье мы рассмотрим льготы по налогу на имущество организации. На какое имущество распространяются льготы. Порядок получения льготы, куда обращаться.

Объектом налогообложения имущества организаций являются основные средства, используемые в деятельности предприятием на правах собственности. Земельные участки и имущество, переданное организациям на правах управления или ведения, договоров аренды налогообложению не подлежат. Освобождены от уплаты налога предприятия, применяющие специальные налоговые режимы.

Льготирование организаций и категорий основных средств

При исчислении налога применяются льготы, предоставленные федеральным законодательством или субъектами Федерации на основании актов, изданных в регионе. Целью регионального льготирования выступает потребность в снижении налогового бремени предприятий важных значений для области.

Предоставляются льготы в виде:

- Освобождения от уплаты налога. Предусмотрено 2 вида освобождения: всех объектов ОС предприятия или их части, используемых для отдельных форм деятельности.

- Снижения ставки, установленной на определенный год. По ряду объектов применяются дифференцированные ставки по годам использования имущества.

- Уменьшения величины налога.

О праве на льготу необходимо заявить в ИФНС. Налогоплательщик обязан представить декларацию с указанием кода льготы, дающей право на освобождение от уплаты налога.

Предприятия со специальными режимами декларации не представляют. Начисленные в декларации суммы основываются на данных бухгалтерского учета с определением базы в виде среднегодовой стоимости.

Читайте также статью: → «Льготы по налогу на прибыль организаций»

Льготы по налогу на имущество организации для предприятий различных видов деятельности

Преимущественное большинство льгот предоставлено на федеральном уровне.

| Получатель освобождения | Особенности |

| Религиозные организации | По имуществу целевого назначения |

| Объединения инвалидов с числом лиц ограниченных возможностей составляет не менее 80% | По имуществу, применяемому для ведения уставной деятельности |

| Учреждения уголовно-исполнительного назначения | Для имущества, используемого в деятельности |

| Научная деятельность | Не облагаются объекты предприятий, признанных на государственном уровне научными центрами |

| Культурная деятельность | Не облагаются объекты, отнесенные к культурному наследию |

| Медицинская деятельность | Имущество протезно-ортопедических организаций |

Объекты ОС, отнесенные к первой и второй амортизационной группе, не подлежат обложению налогом.

Способы подачи декларации с заявленной льготой

Декларация представляется в ИФНС по месту учета организации или нахождения имущества. Допускается личная подача документа, почтовым отправлением, через информационный центр и сайт госуслуг.

Предприятия с численностью более 100 человек или вновь зарегистрированные представляют отчетность в электронном виде.

Налогоплательщик самостоятельно определяет налоговую базу, распределяет стоимость по различным ставкам с отражением данных в декларации.

Наиболее оперативными способами представления декларации является передача через оператора или сайт госуслуг. Минусом электронной формы является дополнительные расходы по оплате оператора или получению электронной подписи.

Наименее затратным является представление декларации с личным участием, требующего для реализации значительного времени. Пересылка по почте является длительным способом представления, но подходит для лиц, не имеющих программного обеспечения.

Организация может выбрать, какие из затрат его больше устраивают. Читайте также статью: → «Сроки сдачи декларации по УСН в 2017 году»

Пример использования освобождения от уплаты

Организация ООО «Смета» имеет на балансе имущество среднегодовой стоимостью 250 370 рублей, включая необлагаемые объекты на сумму 157 800 рублей. Организация внесла промежуточные платежи в размере 510, 509, 512 рублей. В учете производится расчет налога:

- Определяется сумма облагаемого имущества: С = 250 370 – 157 800 = 92 570 рублей.

- Исчисляется величина размера годового налога: Нг = 92 570 х 2,2% = 2037 рублей.

- Определяется сумма годового платежа с учетом авансов: 2037 – 510 – 509 – 512 = 506 рублей.

Вывод: Сумма 506 рублей указывается к уплате за год.

Применение льгот 2010257 2012000 2012400

С 2015 года не включаются в налоговую базу движимые имущественные объекты, произведенные и поставленные на учет с 2013 года. Под движимым имуществом подразумевают транспортная техника предприятия.

Льгота не распространяется на не полностью самортизированные объекты, полученные в собственность предприятий после реорганизации, ликвидации или от взаимозависимых лиц.

Данный вид льгот сопровождается указанием в декларации кода 2010257.

Региональным законодательством отдельным организациям может предоставляться пониженная ставка или другие виды льгот (п.2 ст. 372 НК РФ). На основании регионального льготирования применяются коды, по которым декларируются налоговые послабления:

- Код 2012000 для всех видов льгот, за исключением снижения ставки или сумы налога.

- Код 2012400 в форме снижения ставки.

- Код 2012500 в форме снижения налога.

Часть налоговых льгот не имеет отдельных присвоенных кодов. Если у организации возникло право на снижение налога или освобождение без установленной кодировки, необходимо применить 2010257. Рекомендуем ознакомиться с инструкцией по заполнению декларации.

Дополнительные региональные льготы в городах Москве и Санкт-Петербурге

В таблице ниже представлены льготы по Москве и Санкт-Петербургу.

| Город | Получатели | Размер |

| Москва | Научная, НИОКР с бюджетным финансированием не менее 30% от общей деятельности | Уплачивается 1/4 часть налога, определенного для недвижимости с кадастровой стоимостью |

| Помещения для ведения медицинской, образовательной, научной деятельности, расположенные в торговых центрах | Уплачивается 1/4 часть налога, определенного для помещений с кадастровой стоимостью | |

| Предприятия, зарегистрированные как бюджетные, казенные, автономные | Освобождение | |

| Органы управления и государственной власти | Освобождение | |

| Организации транспортного назначения, метрополитен за исключением маршрутного такси | Освобождение при условии получения обеспечения из городской казны | |

| Организации, осуществляющие хранение реагентов | Освобождение имущества, применяемого для хранения | |

| Организации с наличием в списочном составе более 50% инвалидов и получающие вознаграждение не менее 25% | Освобождение для имущества, используемого в деятельности, за исключением брокерской, посреднической и при реализации подакцизных товаров | |

| Санкт-Петербург | Имущество иностранных предприятий с деятельностью не через официальные представительства | 0,7 |

| Нежилая недвижимость организаций площадью свыше 3 тысяч кв.м, используемое для коммерческого назначения, торговых центров, мест общественного питания | 1% при исчислении стоимости по кадастровой оценке | |

| Жилое имущество предприятий, не учитываемые в качестве основных средств | 1% при исчислении стоимости по кадастровой оценке |

Согласно законодательства по городу Санкт-Петербургу предусмотрено освобождение от налогообложения имущества:

- Организаций с деятельностью по изготовлению приспособлений для инвалидов.

- Учреждений власти и управления.

- ЖСК, ЖК, ТСЖ, консолидированного имущества многоквартирных домов и компаний, финансируемых за счет бюджета.

- Зданий, предназначенных для религиозных нужд.

- Садоводческих товариществ.

- Предприятия, работающие в областях науки по перечню, социально-культурной сферы, аварийно-спасательных работ и прочие.

В составе декларации представляются документы, подтверждающие льготу, если право не является безусловной нормой, вытекающие из сферы деятельности предприятия.

Дополнительные преференции по имуществу организаций Нижнем Новгороде, Ярославле, Екатеринбурге, Челябинске, Краснодаре, Владимир

Каждый из регионов РФ предоставляет снижение ставки налога или предоставляет освобождение в зависимости от потребностей региональных условий. В таблице указана часть привилегий.

| Город | Получатель | Условие льготы |

| Нижний Новгород | Участники инвестиционных проектов | Освобождение объектов, используемых для реализации проектов |

| Спорткомплексы, возводимые к ЧМ | Полное освобождение на 2 года | |

| Ярославль | Участники инвестиционных проектов | Применяются несколько ставок от 0 до 2% в зависимости от условий инвестироования |

| Сельхозпроизводители | При доле продукта свыше 70% в общей массе предоставляется освобождение | |

| Спортивные объекты | Освобождение предоставляется объектам с искусственным льдом | |

| Екатеринбург | Организации-перевозчики трамвайным и троллейбусным транспортом | При доле перевозок в общем объеме менее не менее 70% ставка 0,9% |

| Потребительская кооперация | 1,1% | |

| Перевозчики автотранспортом, кроме такси | При доле перевозок в общей менее не менее 70% ставка 1,4% | |

| Объекты трубопроводы, линии передач, железнодорожных путей и имущество с кадастровой оценкой | Пониженные ставки предоставляются отдельно на каждый календарный год | |

| Челябинск | Организации, с которыми областью заключены концессионные соглашения | 0% |

| Объекты стоимостью свыше 8 миллионов | 0% по объектам, приобретенным с начала 2017 года | |

| Резиденты индустриального парка | 0% | |

| Краснодар | Потребительские кооперативы | 0,5% |

| Общественные организации | По объектам, используемым в уставной деятельности – 0,3% | |

| Объекты, возведенные для проведения Олимпиады | От 0 до 2 %, установленные в зависимости от года | |

| Владимир | Предприятия, получатели господдержки | 0,6 до 2% |

| Дороги общего пользования | 0% | |

| Магистрали, железнодорожные пути | 1,3% |

Пониженные ставки и освобождение от уплаты предоставляются на основании законов, действующих в регионе. Дополнительно льготируются имущественные объекты органов власти, памятников культуры и другие предприятия регионального значения.

Дополнительные возможности, предоставляемые предприятиям регионами

Региональные законы предоставляют льготы, позволяющие поддержать отдельные виды деятельности и снизить нагрузку на ключевые предприятия. В составе льгот преимущественно предоставляют преференции:

- Предприятиям, финансируемым за счет государственных средств.

- Учреждениям власти и управления.

- Организациям, ведущим социально значимую деятельность – медицинскую, образовательную, спортивную.

- Предприятиям, содержащим объекты особого значения.

Дополнительные возможности предоставляются организациям, используемым труд инвалидов, участвующих в инвестиционных проектах.

Обложение недвижимости в учете специальных режимов

Предприятия, преимущественно малого бизнеса, в учете могут использовать одну из специальных систем – ЕСХН, УСН, ЕНВД. Имущество предприятий не облагается налогом. Исключение составляет недвижимость организаций на упрощенном и вмененном режимах, стоимость которых определяется по кадастру.

К объектам регионального значения относят: административные строения, торговые комплексы, которые предназначены или используемые для ведения торговли, оказания услуг, общепита, размещения офисов.

Перечень объектов устанавливается ежегодно региональной властью с обязательной публикацией. Регионы самостоятельно устанавливают площадь объекта, подлежащего расчету по кадастровой стоимости. Остальное имущество организаций на специальных режимах не подлежит обложению налогом.

Отражение в отчетности используемых кодов льгот

При формировании отчетности на каждый вид льготы представляется отдельный лист раздела 2. Отдельно представляются данные о налогообложении по размерам ставок, месторасположению, кодам льгот.

Данные указываются в отчетности по итогам каждого из периодов. При отсутствии льгот не заполняются строки 160, 170, 180, 200, 250 декларации. По строке 160 организации заполняют только первую часть строки, кроме случаев наличия льгот кода 2012000.

Читайте также статью: → «Налоговая отчетность для ИП в 2018»

Отдельный раздел 3 предназначен для указания имущества, рассчитываемого по кадастру. Количество листов раздела должно быть равно числу объектов. При наличии льгот организации заполняют строки 070, 120 и 130.

Популярные вопросы

Вопрос № 1. Может ли компания-правопреемник воспользоваться льготой по коду 2010257 в отношении движимого имущества, полученного после присоединения?

Ответ: Льгота применяется организацией до окончания реорганизации. После окончания процедуры возможность не может быть использована правопреемником.

Вопрос № 2. Какие виды электронных подписей имеются?

Ответ: Для портала госуслуг применяются простая и квалифицированная виды подписей. Простая форма открывается на самом портале или в почтовом отделении. Для получения квалифицированной ЭЦП потребуется обратиться в аккредитованные центры.

Вопрос № 3. Как определить полный месяц для расчета налога?

Ответ: Ориентироваться необходимо на 15 число месяца. Период до 15 числа в расчете не участвует.

Вопрос № 4. Имеются ли обязательства по недвижимости, исключенную из перечня объектов, рассчитываемых по кадастровой стоимости?

Ответ: Региональные власти ежегодно пересматривают состав недвижимости, при исключении которой из Перечня обязанность перед бюджетом отсутствует.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/lgoty-po-nalogu-na-imushchestvo-organizacii/