Налоги с иностранцев и особый статус для ВКС

28 октября 2017, Елена Позднякова

В 2010 году в России был принят закон, дающий высококвалифицированным работникам-иностранцам особые привилегии: льготное налогообложение, упрощенный порядок получения разрешения на работу и постановки на миграционный учет.

Сегодня разберем, зачем государство это делает, как получить статус ВКС для сотрудника, а заодно рассмотрим налогообложение всех иностранных работников в виде простой и понятной схемы.

Но сначала немного отклонимся от темы налогов и ВКС и обсудим очень важный вопрос:

Почему

многие компании не любят принимать на работу иностранцев?

Это правда, не любят, а некоторые категорически отказываются их принимать.

Причина в том, что обязанности компании, связанные с иностранцами – это лишние проблемы и еще есть риски налететь на огромные штрафы.

В чем заключаются проблемы: оформление разрешения на работу, миграционный учет, особые требования к трудовым договорам с иностранцами и регистрация этих договоров в МВД.

Об этом я уже рассказывала в статье «Трудовой договор с работником, образец 2017», раздел 6 . Там, в виде наглядных алгоритмов-схем, приведена информация о том, каким иностранцам нужно разрешение на работу, когда работодатель обязан поставить работника на миграционный учет, а также описаны особенности заключения трудового договора с иностранцами.

Какие возможны штрафы:

Отношения работодателей с иностранными работниками регулируются не только трудовым, но и миграционным законодательством.

Именно из-за потенциальных штрафов в сфере миграционного законодательства работник-иностранец становится для работодателя миной замедленного действия.

Сами нарушения и размеры штрафов перечислены в главе 18 Кодекса РФ Об административных правонарушениях.

Смотрите примеры, как самые обычные жизненные ситуации, могут привести к штрафу в 400 тысяч и даже 1 миллион рублей:

История №1. Регистрация у белоруса закончилась, а он забыл продлить… На работу приняли белоруса, который зарегистрирован у родственников. Работодатель подшил в личное дело копию отрывной части бланка уведомления, подтверждающей регистрацию работника у физического лица, и больше к этому вопросу не возвращался, наивно полагая, что все дальнейшие вопросы миграционного учета работник при необходимости обязан урегулировать сам.

Как же работодатель ошибался!

Дата убытия прошла, а сотрудник и его родственники забыли продлить срок регистрации. Вспомнили только через месяц, тогда и поставили его повторно на учет. Все бы хорошо, но у работодателя возникло нарушение миграционного законодательства.

Начиная с того дня, как срок регистрации закончился, работодатель автоматически, в силу статьи 2 109-ФЗ, стал для иностранного работника принимающей стороной и должен был поставить его на миграционный учет. Работодатель этого не сделал, а значит, совершил правонарушение, предусмотренное статьей 18.9 КОАП, пункт 4.

Если придет проверка, компанию ждет штраф от 400 до 500 тысяч. Только когда пройдет 1 год (срок исковой давности), компания сможет спать спокойно.

История № 2. Иностранец просрочил оплату НДФЛ по патенту на 3 дня и его патент автоматически аннулировали

И никто: ни работодатель, ни сам работник, — об этом не знал, пока к ним не пришли с проверкой и не выписали штраф за отсутствие патента и привлечение нелегальной рабочей силы (КОАП, статья 18, часть 1).

Штраф за такое событие может составить от 250 до 800 тысяч, а если работодатель находится на территории Москвы, Московской области, Санкт-Петербурга или Ленинградской области, за это предусмотрен увеличенный размер штрафа: от 400 тысяч до 1 миллиона. (КОАП, статья 18.15, часть 4)

История №3. Курьер промочил ноги, и отложил все последние поездки на следующее утро

В компанию на следующий день вернулся уже с протоколом о штрафе в 400 тысяч. Оказывается, он вез договор с иностранцем на регистрацию в МВД и вчера был третий рабочий день с момента заключения договора (это максимально допустимый срок).

Вез на третий, а довез на четвертый, вот и выкатили компании штраф за нарушение порядка уведомления. Сумма по статье 18.15 КОАП, от 400 до 800 тысяч, а для Москвы и Питера (вместе с областями) от 400 тысяч до 1 миллиона.

Надеюсь, теперь причины, по которым компании и не любят принимать на работу иностранцев, понятны. Если все же обстоятельства сложились так, что принимать иностранцев приходится, или они уже работают, не прячьте голову в песок, а проведите внутреннюю проверку на предмет правильности оформления договоров с иностранцами и соблюдения миграционного законодательства. Устраните все имеющиеся нарушения и создайте систему напоминаний о датах окончания: регистраций, патентов и всего остального, что имеет срок, а если какие-то нарушения устранить уже нельзя, то ждите год, когда пройдет срок исковой давности.

Для чего я так отклонилась от темы? Да чтобы в попытке сэкономить на иностранцах ВКС, о которых далее пойдет речь, компания не создала сама себе новых проблем из-за незнания мелочей и тонкостей, которые могут слишком дорого обойтись.

А теперь возвращаемся к нашим иностранцам.

Налогообложение

иностранных работников

Налогообложение доходов разных иностранцев сильно отличается и зависит от многих факторов:

- страны: ЕАЭС/не ЕАЭС;

- статуса резидента для целей НДФЛ: резидент/не резидент;

- категории по 115-ФЗ «О правовом положении иностранных граждан»: временно пребывающий / временно проживающий / постоянно проживающий;

- статуса ВКС/не ВКС

Сегодня мы сравним всех,

чтобы наглядно увидеть преимущества ВКС

О каких налогах пойдет речь:

1. взносы на травматизм;

2. страховые взносы;

3. НДФЛ

1. Взносы на травматизм

одинаковые для всех работников

Взнос зависит от вида деятельности компании и может составлять от 0,2% до 8,5%. От гражданства и статуса работника размер взноса не зависит вообще.

Начисляется со всех доходов иностранцев, независимо от наличия или отсутствия вида на жительство, разрешения на временное проживание или статуса ВКС.

Основание: Федеральный закон от 24.07.

1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

2. Страховые взносы

регрессивная ставка и зависит от страны и статуса

Основание: Налоговый Кодекс РФ, глава 34

Страховые взносы делятся на три категории:

- пенсионное страхование – от 22% до 0

- социальное страхование — от 2,9% до 0

- медицинское страхование — от 5,1% до 0

К страховым взносам применяется регрессивная ставка: доходы больше – ставка меньше.

С начала года взносы на доходы каждого сотрудника начисляются по максимальным ставкам, которые предусмотрены для каждой категории работника, а затем, когда сумма доходов нарастающим итогом достигнет определенных пороговых значений, тарифы снижаются.

Взнос в пенсионный фонд снижается до 10% на доходы свыше 876 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 755 000 рублей.

Взнос в медицинский фонд не изменяется от размера доходов. А теперь определим по схеме, какой размер взносов предусмотрен для каждой категории иностранного сотрудника:

Схема: Страховые взносы с доходов иностранных работников 2017

Показать пояснения к схеме

Пояснения к схеме: Все иностранные работники для целей начисления страховых взносов делятся на следующие категории:

Белорусы, Казахи, Армяне, Киргизы

Источник: http://finver.ru/blog/optimizaciya-nalogov/vks

Ндфл в 2015 году с выплат иностранцам — высококвалифицированным специалистам (негребецкая о.в.)

Порядок расчета НДФЛ с выплат высококвалифицированным специалистам зависит от налогового статуса сотрудника и вида выплат.

Высококвалифицированные специалисты — это особая категория иностранных работников. Для них предусмотрен льготный порядок удержания НДФЛ.

Кто в 2015 году считается высококвалифицированным специалистом

Высококвалифицированным специалистом признается иностранный гражданин:

— имеющий опыт работы, навыки или достижения в конкретной области деятельности (абз. 1 п. 1 ст. 13.2 Федерального закона от 25.07.2002 N 115-ФЗ, далее — Закон N 115-ФЗ);

— получающий заработную плату в размере не менее 2 млн руб. из расчета за один год (365 календарных дней) (пп. 3 п. 1 ст. 13.2 Закона N 115-ФЗ).

Для некоторых специалистов установлена меньшая сумма годового дохода. Например, с 1 января 2015 г. ежегодный доход высококвалифицированного иностранца, работающего в компании, находящейся в Крыму или Севастополе, может составлять не менее 1 млн руб. (пп. 2.1 п. 1 ст. 13.2 Закона N 115-ФЗ).

Не установлено зарплатных ограничений для иностранцев, участвующих в реализации проекта «Сколково» (пп. 2 п. 1 ст. 13.2 Закона N 115-ФЗ). Для признания высококвалифицированными специалистами им достаточно иметь опыт работы, навыки или достижения в конкретной области деятельности.

Льготная ставка НДФЛ

Российский работодатель по отношению к высококвалифицированному иностранцу является его налоговым агентом. Налоговый агент должен удержать и перечислить в бюджет сумму НДФЛ с доходов, начисленных им такому работнику (п. 1 ст. 226 НК РФ).

Ставка НДФЛ по выплатам высококвалифицированным иностранцам будет зависеть:

— от того, признается ли выплата в его пользу доходом от трудовой деятельности (п. 3 ст. 224 НК РФ, п. 1 ст. 2 Закона N 115-ФЗ);

— от их налогового статуса (п. 1 ст. 207 НК РФ);

Что считать трудовой деятельностью и доходами от нее

Трудовой деятельностью иностранца признается работа (п. 1 ст. 2 Закона N 115-ФЗ):

— по трудовому договору;

— по гражданско-правовому договору.

Поэтому доходом высококвалифицированного специалиста от осуществления трудовой деятельности считается:

— заработная плата по трудовым договорам;

— вознаграждение за выполнение работ (оказание услуг) по договорам гражданско-правового характера.

Ставка НДФЛ по доходам от трудовой деятельности — 13%

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/1239

Ндфл с доходов иностранцев высокой квалификации

Для высококвалифицированных иностранных специалистов законодательством установлено много преференций. Сегодня речь пойдет об одной из них — о применении к доходам таких работников льготной ставки НДФЛ.

По общему правилу доходы нерезидентов Российской Федерации облагаются НДФЛ по ставке 30% (п. 3 ст. 224 НК РФ). Но для высококвалифицированных иностранных специалистов предусмотрено исключение.

Независимо от того, являются такие работники налоговыми резидентами или нет, с их доходов от осуществления трудовой деятельности российский работодатель (заказчик работ или услуг) — налоговый агент должен удержать НДФЛ по ставке 13% (абз. 4 п. 3 ст. 224 НК РФ и ст. 13.

2 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в РФ», далее — Закон № 115-ФЗ).

Критерии определения высокой квалификации

Критерии признания иностранного специалиста высококвалифицированным1 связаны с уровнем:

— его квалификации. Оценить этот уровень и компетентность приглашаемого специалиста должен работодатель (п. 3 ст. 13.2 Закона № 115-ФЗ);

— установленной ему суммы заработной платы. Назначает сумму заработной платы, конечно же, работодатель. Однако эта сумма должна быть не ниже, чем установлено пунктом 1 статьи 13.2 Закона № 115-ФЗ (для большинства высококвалифицированных иностранных специалистов — это 2 млн. руб. в год).

ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ВЫСОКУЮ КВАЛИФИКАЦИЮ

Как правило. статус высококвалифицированного специалиста подтверждает разрешение на работу с соответствующей отметкой (письмо ФНС России от 26.04.2011 № КЕ-4-3/6735). Только его наличие у иностранного специалиста дает право применять в отношении его доходов льготную ставку НДФЛ.

Перечень условий и документов для признания иностранного специалиста высококвалифицированным содержится в пунктах 1 и 3—5 статьи 13.2 Закона № 115-ФЗ.

Если необходимые условия выполнены и документы собраны, работодатель может обращаться в миграционную службу для оформления иностранному специалисту разрешения на работу.

Пакет подаваемых в ФМС России документов, в частности, содержит (п. 6 ст. 13.2 Закона № 115-ФЗ и п. 136.7 Административного регламента, утвержденного совместным приказом от 11.01.

2008 ФМС России № 1, Минздравсоцразвития России № 4, Минтранса России № 1, Госкомрыболовства России № 2):

— ходатайство о привлечении высококвалифицированного специалиста, содержащее сведения о его компетентности и уровне квалификации;

— трудовой (или гражданско-правовой) договор, содержащий необходимые условия о размере заработной платы, обеспечении его медицинского страхования (п. 14 ст. 13.2 Закона № 115-ФЗ), с указанием, что данный договор вступает в силу только с момента получения иностранцем разрешения на работу;

— письменное обязательство оплатить (возместить) расходы РФ, связанные с возможным административным выдворением или депортацией привлекаемого специалиста за пределы государства.

Если все документы в порядке, миграционная служба выдаст иностранному гражданину разрешение на работу с особой отметкой — «Высококвалифицированный специалист» (п. 15 ст. 13.2 Закона № 115-ФЗ).

Состав дохода

Чтобы применение 13-процентной ставки налога было правомерным, необходимо понять:

— какие выплаты в пользу иностранного работника признаются доходами от осуществления трудовой деятельности;

— не теряет ли иностранец статус высококвалифицированного специалиста, если фактически по разным причинам (например, в связи с временной нетрудоспособностью, отъездом в командировку, отпуском за свой счет) его годовой доход окажется меньше установленной законом суммы.

Давайте разберемся с этим.

Какие выплаты признаются доходом от осуществления трудовой деятельности

Трудовая деятельность иностранных граждан в РФ.

В пункте 1 статьи 2 Закона № 115-ФЗ трудовой деятельностью иностранного гражданина признается не только работа по трудовому договору, но и выполнение работ (оказание услуг) по гражданско-правовому договору.

Соответственно доходом высококвалифицированного специалиста от осуществления трудовой деятельности по смыслу Закона № 115-ФЗ можно признать:

— заработную плату по трудовым договорам;

— вознаграждение за выполнение работ (оказание услуг) по договорам гражданско-правового характера.

Заработная плата. Согласно части 1 статьи 129 Трудового кодекса заработная плата состоит из следующих элементов:

— вознаграждения за труд в зависимости от сложности, количества, качества и условий выполняемой работы. Оно может быть назначено в виде оклада, тарифной ставки, доли от выручки и т. д.;

— компенсационных выплат (доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению, иных выплат компенсационного характера);

— стимулирующих выплат (премий и иных поощрительных выплат).

Доходы высококвалифицированного иностранного специалиста в виде заработной платы облагаются НДФЛ по ставке 13%.

Вознаграждения по договорам гражданско-правового характера. Этот вид вознаграждений высококвалифицированным иностранным специалистам также относится к доходам от трудовой деятельности в РФ.

Источник: https://www.Zarplata-online.ru/art/158900-qearh-15-m10-ndfl-s-dohodov-inostrantsev-vysokoy-kvalifikatsii

Ндфл с выплат высококвалифицированным работникам — новости — новости компании — консультантплюс свердловская область

Материалы журнала «Консультант Свердловская область»

| Автор: Брызгалин Аркадий Викторович,генеральный директор Группы компаний «Налоги и финансовое право», кандидат юридических наук |

| Соавтор: Федорова Ольга Сергеевна,заместитель генерального директора Группы компаний «Налоги и финансовое право» по экономическим проектам |

1. О применении к доходу члена совета директоров – высококвалифицированного работника – нерезидента ставки НДФЛ 13%

Описание ситуации:

В акционерном обществе одним из членов совета директоров является нерезидент – высококвалифицированный работник. Ему предписано осуществлять свои полномочия на основании договора гражданско-правового характера.

Однако процедура назначения и прекращения полномочий члена совета директоров установлена законом, полномочия члена совета директоров прописаны в законе и уставе.

Следовательно, на наш взгляд, договор является ненужной и искусственной конструкцией.

https://www.youtube.com/watch?v=QOLY50MxtlE

Мы предполагаем, что НК РФ устанавливает льготу для высококвалифицированных работников – нерезидентов по НДФЛ. Однако высококвалифицированный работник – нерезидент должен работать по договору гражданско-правового характера, а если таковой для члена СД является ненужной и искусственной конструкцией, то и льгота может быть применена ошибочно?

Вопрос 1. Может ли член совета директоров акционерного общества осуществлять права и обязанности на основании договора гражданско-правового характера?

Ответ. Следует отметить, что в действующем законодательстве нет прямого указания на то, как должны оформляться отношения между обществом и членами Совета директоров.

В то же время ни ГК РФ, ни Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» не содержат прямого запрета на заключение с членом Совета директоров гражданско-правового договора на выполнение управленческих услуг.

Косвенно возможность функционирования Совета директоров по гражданско-правовому договору на оказание управленческих услуг признал Президиум ВАС РФ в Постановлении от 26.07.2005 № 1456/05.

Из письма Минфина РФ от 19.08.2010 № 03-04-06/6-182 также следует, что возможно заключать гражданско-правовой договор с членом Совета директоров. В нем, в частности, сказано, что доходы членов Совета директоров – нерезидентов РФ от осуществления деятельности в качестве высококвалифицированных специалистов на основании гражданско-правовых договоров подлежат обложению по ставке НДФЛ 13%.

Учитывая вышеизложенное, полагаем, что заключение между обществом и членом Совета директоров гражданско-правового договора на выполнение работ (или оказание услуг) по управлению организацией не противоречит действующему законодательству.

Вопрос 2. Имеет ли член совета директоров – нерезидент, получивший в установленном порядке статус высококвалифицированного специалиста, налоговую льготу по НДФЛ? Каковы налоговые риски, связанные с уплатой НДФЛ при отсутствии договора гражданско-правового характера?

Ответ. В силу п. 3 ст.

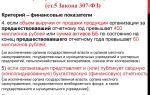

224 НК РФ налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере 13%.

Таким образом, иностранные работники – нерезиденты, получившие статус высококвалифицированного специалиста, имеют право на применение ставки НДФЛ 13% в отношении доходов, получаемых от деятельности в качестве высококвалифицированного иностранного специалиста.

Статьей 13.2 Федерального закона от 25.07.

2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» предусмотрено, что высококвалифицированным специалистом признается иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если условия привлечения его к трудовой деятельности в РФ предполагают, в частности, получение им заработной платы (вознаграждения) в размере не менее двух миллионов рублей из расчета за один год (365 календарных дней).

Из вышеизложенного следует, что для признания иностранца-нерезидента высококвалифицированным специалистом в целях применения к его доходам ставки НДФЛ в размере 13% необходимо наличие заключенного работодателем (заказчиком работ, услуг) с таким лицом трудового или гражданско-правового договора с указанием в нем размера вознаграждения за осуществление деятельности в РФ не менее двух миллионов рублей из расчета за один год. Аналогичный вывод следует из писем Минфина РФ, ФНС РФ от 02.10.2012 № ЕД-4-3/16395@, ФНС РФ от 26.04.2011 № КЕ-4-3/6735 «О порядке применения отдельных положений Федерального закона от 19.05.2010 № 86-ФЗ».

Следовательно, иностранное лицо – нерезидент (в том числе, член Совета директоров) может быть признан высококвалифицированным иностранным специалистом, к доходам которого от трудовой деятельности применяется ставка НДФЛ 13%, только в случае, если он заключил трудовой или гражданско-правовой договор с указанием в нем размера вознаграждения за осуществление деятельности в РФ не менее двух миллионов рублей из расчета за один год. При отсутствии трудового договора или гражданско-правового договора, отвечающего вышеприведенным требованиям, нерезидент – член Совета директоров не будет признаваться высококвалифицированным иностранным специалистом, доходы которого от соответствующей деятельности облагаются НДФЛ по ставке 13%.

Таким образом, по нашему мнению, к доходам члена совета директоров – нерезидента, получившего в установленном порядке статус высококвалифицированного специалиста, применяется ставка НДФЛ 13%. При этом для признания его высококвалифицированным иностранным специалистом необходим трудовой или гражданско-правовой договор.

2. НФДЛ в случае компенсации расходов высококвалифицированного иностранного работника

Описание ситуации:

В нашей компании работают высококвалифицированные специалисты. Некоторые из них на данный момент пребывают в РФ менее 183 дней.

В рамках трудового договора сотрудникам предоставляются:

- ежедневная компенсация питания в денежной форме;

- питание в натуральной форме;

- выплата компенсации за использование автотранспорта в денежной форме;

- компенсация на обучение детей в денежной форме.

Вопрос 1. По какой ставке необходимо облагать данные доходы?

Ответ. Согласно п. 1 ст. 207 НК РФ налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

В соответствии с подп. 6 п. 1 ст. 208 НК РФ к доходам от источников в РФ относится вознаграждение за выполнение трудовых обязанностей в РФ.

Таким образом, высококвалифицированный иностранный работник, получающий вознаграждение по трудовому договору за выполнение трудовых обязанностей в РФ, признается плательщиком НДФЛ, а получаемая им заработная плата по трудовому договору – доходом, подлежащим обложению НДФЛ.

Следовательно, организация-работодатель является по отношению к такому работнику налоговым агентом, который обязан исчислять, удерживать у налогоплательщика и перечислять в бюджет НДФЛ (п. 1 ст. 226 НК РФ).

Согласно п. 3 ст.

224 НК РФ налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, в частности, получаемых от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере 13%.

Иными словами, в п. 3 ст. 224 НК РФ установлено, что доходы от осуществления высококвалифицированным работником трудовой деятельности на территории РФ облагаются НДФЛ по ставке 13%. Вместе с тем обращаем внимание на то, что в норме ст. 224 НК РФ речь идет именно о доходе, полученном от трудовой деятельности высококвалифицированного специалиста, без привязки к трудовому договору.

Вместе с тем, по мнению Минфина РФ, НДФЛ по ставке 13% облагаются не любые выплаты в пользу высококвалифицированного работника, а только доход от осуществления трудовой деятельности в виде оплаты труда, включая премию за выполнение трудовых обязанностей и оплату расходов на командировки. Иные же выплаты в пользу такого работника, по мнению Минфина РФ, подлежат обложению НДФЛ по ставке в размере 30% (Письма Минфина РФ от 13.06.2012 № 03-04-06/6-168, от 11.04.2012 № 03-04-06/6-107).

Не можем согласиться с такой трактовкой Минфином статьи 224 НК РФ.

Так, в ст. 135 ТК РФ закреплено, что заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

При этом в систему оплаты труда входят тарифные ставки, оклады (должностные оклады), доплаты и надбавки компенсационного характера, доплаты и надбавки стимулирующего характера, премии, установленные коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Из анализа данных норм можно сделать вывод, что организация самостоятельно устанавливает систему оплаты труда работников, которая может включать в себя не только заработную плату, но и иные выплаты в пользу работника, установленные в трудовом договоре.

Следовательно, к доходам, получаемым от осуществления трудовой деятельности в качестве высококвалифицированного специалиста, по смыслу п. 3 ст. 224 НК РФ можно отнести, по нашему мнению, любые выплаты в денежной или натуральной форме, которые работник получает от работодателя в соответствии с условиями трудового договора.

В пользу данной точки зрения говорят и более ранние письма контролирующих органов. Так, Минфин РФ в Письме от 26.04.2011 № КЕ-4-3/6735 указывал, что:

«ставка налога в размере 13 процентов, установленная Законом, подлежит применению в отношении доходов, полученных иностранным гражданином, имеющим статус ВКС, от осуществления деятельности по трудовому договору или по гражданско-правовому договору, предметом которых является выполнение работ или оказание услуг.

В отношении выплат, производимых упомянутыми выше работодателями и заказчиками в пользу указанных специалистов в денежной и натуральной форме и не предусмотренных соответствующими трудовыми и гражданско-правовыми договорами (материальная помощь, подарки и т. п.), применяется ставка налога в размере 30 процентов».

Таким образом, считаем, что организация вправе применить ставку по НДФЛ 13% к указанным в запросе выплатам в пользу высококвалифицированного иностранного работника, осуществляемым работодателем, при условии, что они предусмотрены трудовым договором.

Вместе с тем поскольку у Минфина РФ на сегодняшний день имеется противоположное мнение, существует риск возникновения спора с налоговым органом. В этом случае свою позицию организации придется отстаивать в суде. Поскольку судебная практика по подобным спорам отсутствует, затруднительно спрогнозировать, какое решение примет в этом случае суд.

Вопрос 2. В трудовом договоре одного из высококвалифицированных специалистов прописано, что ему будет предоставлен автотранспорт в личных целях. Организация заключила договор лизинга автотранспорта. Необходимо ли включать какой-либо доход (например, выплаты по лизингу) в доход сотрудника? По какой ставке?

Ответ. Из описания ситуации следует, что автомобиль предоставлен работнику для использования в личных целях.

Согласно ст.

211 НК РФ при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ.

Таким образом, предоставление организацией высококвалифицированному работнику по условиям трудового договора автомобиля для использования в личных целях порождает у него доход в натуральной форме.

Это означает, что организация при предоставлении работнику в личное пользование автомобиля должна включать в налоговую базу по НДФЛ доход в виде стоимости пользования автомобилем исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ, то есть исходя из рыночных цен.

Следует отметить, что такая стоимость не обязательно будет равна сумме лизинговых платежей, поскольку договор лизинга иногда имеет значительно более короткий срок, чем срок полезного использования автомобиля, а также может предусматривать переход права собственности на объект.

Данные факторы могут быть причиной того, что лизинговые платежи значительно превышают ставку аренды аналогичного автомобиля без экипажа в обычных условиях.

Иначе говоря, при определении суммы облагаемого дохода организация должна подтвердить ее документально подтвержденным уровнем цен на аналогичную услугу.

Что касается вопроса о применении в такой ситуации ставки НДФЛ, то, как мы отметили выше, считаем, что организация вправе рассчитывать налог по ставке 13%, поскольку предоставление автомобиля осуществляется в соответствии с условиями трудового договора. Однако еще раз обращаем внимание на то, что, по мнению Минфина РФ, в данном случае НДФЛ необходимо рассчитывать по налоговой ставке 30%.

Вопрос 3. Также есть договор на обучение детей высококвалифицированного специалиста между организацией-работодателем и образовательным учреждением (данное условие прописано в трудовом договоре). Необходимо ли включать суммы по оплате счетов за образовательные услуги в доход сотрудника? По какой ставке?

Ответ. Согласно п. 21 ст.

217 НК РФ не подлежат обложению НДФЛ суммы платы за обучение налогоплательщика по основным и дополнительным общеобразовательным и профессиональным образовательным программам, его профессиональную подготовку и переподготовку в российских образовательных учреждениях, имеющих соответствующую лицензию, либо иностранных образовательных учреждениях, имеющих соответствующий статус.

Иными словами, суммы, уплаченные за обучение лица в образовательных учреждениях, имеющих соответствующую лицензию, освобождаются от уплаты НДФЛ. При этом факт наличия либо отсутствия трудовых отношений между организацией, оплачивающей обучение, и обучающимся лицом не влияет на освобождение от налогообложения сумм такой оплаты.

Минфин РФ в Письме от 04.10.2012 № 03-04-06/6-295 приходит к аналогичному выводу и указывает, что «суммы оплаты организацией стоимости обучения детей сотрудника не подлежат обложению налогом на доходы физических лиц на основании п. 21 ст. 217 НК РФ при соблюдении условий, установленных данным пунктом».

Следовательно, поскольку норма п. 21 ст.

217 НК РФ не содержит каких-либо ограничений относительно ее применения к работникам – иностранным гражданам (а говорит в целом о налогоплательщиках), считаем, что оплаченная организацией стоимость обучения детей высококвалифицированного иностранного работника хотя и является доходом последнего, однако не подлежит обложению НДФЛ на основании п. 21 ст. 217 НК РФ.

Источник: http://www.consultant-so.ru/news/show/type/company_news/year/2014/month/05/alias/ndfl_s_vyplat_vysokokvalifitsirovannym_rabotnikam

Как удерживается НДФЛ с иностранных работников в 2018 году

Поток трудовых мигрантов в Россию довольно велик и ежегодно приносит в бюджет немалую долю налогов и сборов. Сегодня встретить иностранца можно практически на любом предприятии и в любой сфере.

Доходы каждого из них тоже подвергаются налогообложению и, в отличие от постоянно проживающих в России граждан, НДФЛ иностранных работников в 2018 году, как и в предыдущие, исчисляется по другим правилам.

Труд иностранных граждан в России

Российское законодательство предоставило иностранцам право свободно претендовать на трудоустройство в нашей стране. Совершеннолетний специалист из-за границы может искать работу из дома и приехать в Россию по приглашению работодателя (в особенности это касается граждан из «визовых» стран).

Возможен и другой вариант: иностранец приезжает в РФ с намерением работать, но поиск вакансии начинает уже по прибытии.

Преимущество в этом плане получают жители СНГ и других государств, с которыми налажен безвизовый режим.

Им достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и свое законное пребывание в России на срок до года, без посещения миграционных чиновников.

Подробности оформления рабочих виз, разрешений и патентов, а также перечень категорий, освобожденных от оформления каких-либо разрешительных документов, рассмотрены в теме о трудовой деятельности иностранных граждан в РФ.

Трудовой контракт с иностранным специалистом

Официальное трудоустройство любого профессионала можно подтвердить только с помощью подписания трудового договора в письменной форме. Не стал в этом отношении исключением и способ закрепления отношений с иностранцами.

Более того, Трудовой кодекс (ТК) РФ гарантирует всем категориям приезжих специалистов, что они могут требовать от нанимателя заключения контракта без ограничения срока его действия.

И хотя миграционные службы настаивают на том, что по истечении действия разрешения на работу или патента договор теряет свою силу, трудовое законодательство предполагает лишь отстранение от работы на период продления или переоформления документов.

Естественно, что от человека, прибывшего из другой страны, будущий работодатель вправе, а иногда и обязан, требовать большее число бумаг для последующего трудоустройства. К ним, в частности, относится и обязательный полис ДМС, и патент на работу, и документ о миграционном учете.

Больше информации о том, какие еще документы необходимы руководству компании для спокойной работы с заграничным специалистом, можно почерпнуть из статьи про трудовой договор для иностранцев.

Виды и размер налогов на доходы иностранного работника

На зарплату всех привлеченных из-за границы работников, кроме высококвалифицированных специалистов, необходимо начислять и уплачивать в бюджет взносы на соцстрахование: пенсионное (22%), медицинское (5,1%) и от производственного травматизма (по классу профессионального риска).

Не освобождает иностранный паспорт и от уплаты налога с доходов физического лица. Но при соблюдении некоторых правил у нанимателя есть вариант уменьшить НДФЛ юрлицу, если иностранец платит за патент.

Лучше разбираться во всех нюансах работодателю поможет материал про налоги с иностранцев.

Размер ставок НДФЛ для иностранцев

Общей ставкой налога с доходов, поступивших в пользу иностранного гражданина из российских источников, принято считать 30%. Однако, на практике чаще используются другие:

- Налоговые резиденты платят 13% со всех видов доходов.

- Иностранцы со статусом беженца, с РВП, из стран ЕАЭС или прибывшие по приглашению как высококвалифицированные специалисты отдадут из заработка 13%, а из дивидендов – 15%.

- Дивиденды учредителя хозобщества в РФ, подданного другого государства, постоянно проживающего на родине, уменьшат на 15%, а все остальные доходы «потеряют» уже 30%.

Статус налогового резидента

Для нерезидентов остаются недоступными все виды налоговых вычетов. Возможность применить какой-либо из них на практике появляется только у тех, кто пробыл на территории России 183 и более дней за предшествующий год и получил статус резидента в трактовке Налогового кодекса РФ.

Посчитать количество дней придется бухгалтеру предприятия-работодателя, основываясь на данных загранпаспорта с визовыми отметками. Если таковых нет – человек въезжал по внутреннему гражданскому паспорту, то все сомнения могут развеять только работники миграционных органов.

Налоги для граждан стран-участников ЕАЭС

Прибывшие для работы или занятия бизнесом в РФ граждане из стран, входящих в Евразийский экономический союз, получают наибольшее количество льгот и привилегий, вообще возможных для иностранцев в России. Например, для них упрощен миграционный учет, а также нет необходимости получать трудовой патент или разрешение о привлечении профессионалов из-за границы.

Но даже среди этих иностранных граждан особое положение получают жители Белоруссии, поскольку наши страны образуют Союзное государство.

Как это выглядит в реальности, рассказано в статье о трудоустройстве белорусов в России.

Для граждан из стран ЕАЭС вообще предусмотрен упрощенный порядок во всем. Например, нет необходимости легализовывать документы о получении специальности. Возможно, потребуется их перевод, но вот сложностей их заверения в консульстве или путем апостиля вполне можно избежать. Такие условия действуют и для казахов, намеренных работать за пределами своей страны.

И хотя правила трудоустройства для наемных лиц из Беларуси, Казахстана, Армении и Киргизии максимально приближены к тем, которые применяются к россиянам, они все-таки остаются иностранными гражданами. Это означает, что работодатель не должен пропустить сроки уведомления налоговых и миграционных органов о заключении договора с приезжими.

Поскольку нет необходимости оформлять приглашение и разрешение на привлечение иностранной силы, то российский наниматель может не согласовывать свои действия с органами занятости. Не потребуется оглядываться и на квоты, ведь этим «гостям» нет нужды получать патент на работу.

Что еще нужно знать работодателю из России, решившему принять в коллектив гражданина из одной из стран ЕАЭС, рассказывает статья о трудоустройстве граждан Киргизии в РФ.

НДФЛ из доходов ВКС

Отдельно стоящая категория наемных работников – высококвалифицированные специалисты (ВКС) из разных стран:

- Получение разрешения на их вызов и трудоустройство происходит без учета квот.

- Заработанная им оплата труда облагается НДФЛ по ставке 13% даже без присвоения статуса налогового резидента.

- Освобождены их доходы (в виде зарплаты) и от соцвзносов на пенсионное страхование, но только до получения вида на жительство.

- Все остальные доходы, которые иностранец-ВКС будет получать в России, уменьшат на 15 и 30% в зависимости от вида поступлений.

Как оформить трудовые отношения и нюансы дальнейшего сотрудничества с ВКС можно узнать, если подробно изучить материал о трудоустройстве высококвалифицированных иностранных специалистов.

Налог с доходов для беженцев

По сниженной ставке облагается также и зарплата иностранцев, получивших статус беженца в РФ. Все те, кто получил временное убежище и нашел место работы, могут рассчитывать, что их доходы уменьшат при выплате всего на 13%, а не на 30, как было раньше.

В связи с увеличившимся потоком мигрантов с востока Украины нелишним будет почитать о том, как осуществляется трудоустройство жителей ЛНР и ДНР в России.

Размер удержаний из зарплаты лиц с патентом

Въезжая по своему внутреннему паспорту в безвизовом режиме, иностранец может проинформировать о своем намерении трудиться в России, а затем получить на основании такой миграционной карты патент. За предоставленное иностранцу право на труд государство ждет взамен регулярной оплаты фиксированных ежемесячных платежей.

Сделать это можно несколькими способами. Направить свою просьбу работодателю. Бухгалтерия должна запросить в ФНС справку-уведомление о праве возмещать налог и о том, не обратился ли этот же специалист с таким же вопросом к другому своему работодателю. Только после одобрения налоговой работники финансовой службы предприятия могут провести для сотрудника вычет НДФЛ при работе по патенту.

Несмотря на то что зарплата мигранта с патентом облагается по ставке 13%, работодателю нужно следить за тем, получил ли его работник статус резидента, чтобы получать какие-либо вычеты.

Узнайте подробнее как оформить патент для иностранцев.

Сколько отдаст бюджету нерезидент

«Визовый» иностранец может начать свою трудовую деятельность в Российской Федерации только на основании разрешения, поэтому его зарплата при выплате на руки будет уменьшаться на 30% до того момента, когда суммарное количество дней пребывания в России не превысит отметку в 183 дня.

Рассчитывать на применение пониженного процента для удержаний из заработка могут только те категории въезжающих, которые наделены льготами или получили особый статус. В частности, ставка НДФЛ для нерезидентов, работающих по найму на основании патента, составит 13% с первого дня работы.

НДФЛ для вахтовиков-нерезидентов

Вахтовый метод работы не обнуляет отсчет числа дней проживания в России, а лишь приостанавливает его на период выезда. До того момента, когда миграционная служба не насчитает 183 дня пребывания в РФ за последние 12 месяцев, его трудовые доходы будут «терять» 30% ежемесячно. Изменить ставку на 13% работодатель сможет после получения одобрения от органов миграционного учета.

Право на перерасчет НДФЛ

Как только работодатель получил письменное одобрение от ИФНС, он может обрадовать своего иностранного сотрудника и вернуть часть ранее удержанного налога.

И если для бухгалтеров работодателей-юрлиц обычно все понятно, то у предпринимателей часто возникают сомнения.

Особенно мучаются сомнениями те, кто применяет спецрежимы: например, пытаются найти ответ, если ИП на патенте, нужно ли сдавать 3-НДФЛ? Подать эту справку требуется для того, чтобы стал возможен перерасчет для работника, и система налогообложения значения не имеет.

Как вернуть переплаченный НДФЛ

Для того чтобы был дан старт процессу налогового пересчета, нужно подготовить стартовый пакет бумаг. Нормативно закрепленной формы для этого нет, но лучше воспользоваться рекомендациями фискальных органов и составить личное заявление на возмещение НДФЛ иностранного работника по патенту с их учетом.

К этой бумаге нужно приложить копии всех платежек, предоставленных заграничным специалистом. Важно понимать, что уплата налога должна поступать в тот же бюджет, где предприятие состоит на налоговом учете. Еще один немаловажный нюанс – запрос на каждого сотрудника оформляется отдельно, объединить всех в одно заявление нельзя.

На основании личного обращения трудового мигранта наниматель составляет запрос в свою ИФНС с требованием разрешения вернуть деньги за патент иностранному гражданину, и 3-НДФЛ.

Далее следует долгий процесс согласования баз данных между налоговыми и миграционными органами о постановке мигранта на учет и расчета срока его пребывания в РФ.

Проверяют также честность самого сотрудника: не обратился ли он с подобным требованием к кому-либо еще, по месту работы совместителем. Потом налоговики готовят персональное уведомление для работодателя с информацией о том, какой период может быть пересчитан.

Так что перед тем, как вернуть излишне уплаченный НДФЛ по патенту иностранцу за прошлый налоговый период, нужно внимательно изучить полученные от налоговой данные.

Если мигрант получил патент в конце 2015 года, то статус резидента в понимании НК РФ он получил в 2016 году. Тогда же он получил право на налоговый вычет и возможность написать заявление работодателю.

Поскольку передача информации по ведомствам проходит долго, к тому времени, как предприятие получит уведомление о праве вернуть часть авансовых платежей, возврат части сумм через нанимателя станет невозможным.

Вариант расчета

Величина ежемесячных фиксированных налоговых платежей для трудовых мигрантов неодинакова для разных регионов. Например, стоимость патента составляет 3500 рублей, а зарплата 30 000 рублей. У сотрудника-россиянина бухгалтерия должна бы удержать из заработка 3900 рублей.

Расчет НДФЛ иностранных граждан, работающих на патенте, на которых получено уведомление, будет другим:

3900 – 3500 = 400 рублей

в бюджет страны в качестве налога с доходов из заработанных мигрантом денег.

Ндфл с иностранца, работающего по патенту: видео

Источник: http://biznes-spravka.info/kak-yderjivaetsia-ndfl-s-inostrannyh-rabotnikov-v-2018-gody/

Об определении ставки НДФЛ для нерезидентов – сотрудников банка

Описание ситуации

Банк заключает на длительный срок трудовые договоры с высоко-квалифицированными специалистами-нерезидентами РФ (далее по тексту – ВКС) и на основании установленного срока договора предполагает с точки зрения НК РФ считать их налоговыми резидентами.

Срок трудового договора ВКС — 3 года.

На момент выплаты ВКС находится на территории РФ 2 месяца.

Иностранные сотрудники Банка, являющиеся высококвалифицированными специалистами, кроме заработной платы, получают:

а) «иной» доход (например, оплата аренды квартиры, школа);

б) компенсацию понесенных расходов.

Вопросы

По какой ставке — 13% или 30% облагается:

1) доход в виде заработной платы,

2) «иной доход» — (включение в совокупный доход);

3) компенсация расходов (например, ВКС оплатил самостоятельно за детский сад, Банк в з/плату компенсировал ему расходы)?

Мнение консультантов

До достижения ВКС статуса налогового резидента РФ по ставке 13% облагаются все его доходы, получаемые в соответствии с заключенным трудовым договором, в том числе «иные доходы» и компенсации затрат, если соответствующие условия включены в трудовой договор. Прочие доходы облагаются по ставке 30%.

По достижении сотрудником статуса налогового резидента все рассматриваемые в тексте вопроса доходы облагаются по ставке 13% на основании пункта 1 статьи 224 НК РФ.

Обоснование мнения консультантов

Физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от источников в РФ, являются плательщиками налога на доходы физических лиц (далее – НДФЛ) на основании пункта 1 статьи 207 НК РФ.

В соответствии со статьей 207 НК РФ налоговыми резидентами РФ признаются:

— физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения (пункт 2);

— российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ независимо от фактического времени нахождения в РФ (пункт 3).

Из приведенных положений пункта 2 статьи 207 НК РФ следует, что физическое лицо – нерезидент, принятое на работу в Банк, признается налоговым резидентом РФ, только если оно фактически находилось на территории страны не менее 183 календарных дней в течение 12 месяцев, следующих подряд. При этом, такое основание, как факт заключения долгосрочного трудового договора с российской компанией, в качестве самостоятельного основания для признания физического лица налоговым резидентом РФ в статье 207 НК РФ не поименовано.

Отсюда консультанты делают вывод, что физические лица-нерезиденты, находившиеся к моменту выплаты им дохода на территории РФ в течение 2 месяцев (то есть около 60 календарных дней), не относятся к налоговым резидентам РФ в целях Главы 23 НК РФ.

В соответствии с пунктом 4 статьи 226 НК РФ Банк, выступающий в данном случае в качестве налогового агента, обязан удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В случае, если к окончанию налогового периода сотрудник-нерезидент приобретет статус налогового резидента, возврат сумм налога осуществляется в соответствии с пунктом 1.1 статьи 231 НК РФ.

Источник: https://bankir.ru/publikacii/20120127/ob-opredelenii-stavki-ndfl-dlya-nerezidentov-sotrudnikov-banka-10001142/

Налогообложение доходов высококвалифицированных специалистов

к Вам обращается гл.бух.Института вулканологии и сейсмологии -Камчатка.Вопрос №1: У нас заключено соглашение с Российским научным фондом (РНФ) — это по приносщей доход деятельности — грант.

Соглашение заключено на 3 года В рамках данного соглашения заключены 2 договора (услуги сторонних организаций, один договор на 1000000 (один миллион) рублей, второй на 500000 (пятьсот тысяч)рублей. Исполнители требуют стопроцентную предоплату. Договоры заключены без проведения торгов согласно п.16 223 закона о проведении торгов по приносящей доход деятельности.

Правомерно ли это?Вопрос №2: по данному соглашению должны работать иностранные высококвалифицированные специалисты, примерно 1 или 2 месяца в год.Заработаная платав год каждого иностр.специалиста будет 160 тыс.рублей.

В каком размере удерживать подоходный налог 30% или 13%? Начисляются ли стразовые взносы на данные выплаты?Вопрос №3: Наш Институт работает с Российским фондом фундаментальных исследований (РФФИ). В сметах грантодержателей заложена по ст. 290 — компенсация трудозатрат. Удерживается ли с данных сумм подоходный налог и нужно ли начислять страховые взносы?с уважением ВП Федулова

сообщаем следующее: По общему правилу все доходы высококвалифицированных специалистов от трудовой деятельности облагаются НДФЛ по ставке 13 процентов. Причем независимо от их налогового статуса ( резидент или нерезидент).

Когда высококвалифицированный специалист получает от работодателя доходы, не связанные с трудовой деятельностью (например, материальная помощь, подарки, доплата к отпуску, компенсация расходов на питание, средний заработок, который сохраняется за сотрудником на период отпуска (отпускные) и т. п.), в этих случаях ставка НДФЛ зависит от налогового статуса сотрудника:

Порядок начисления страховых взносов на обязательное пенсионное страхование и обязательное социальное страхование зависит от статуса высококвалифицированного специалиста. Если постоянно, временно проживающие – то взносы начисляются, если временно пребывающие – нет.

Взносы на обязательное медицинское страхование с выплат высококвалифицированным специалистам не начисляются независимо от их миграционного статуса ( постоянно или временно проживающие, временно пребывающие).

Выплаты и вознаграждения, начисленные сотрудникам-иностранцам в рамках трудовых отношений, облагаются взносами на обязательное страхование от несчастных случаев и профзаболеваний.

В данном случае статус сотрудника ( резидент, нерезидент, постоянно или временно проживающий ( пребывающий) в России) значения не имеет.

Страховые взносы начисляйте в том же порядке, что и с выплат в пользу российских граждан.

Источник: https://www.budgetnik.ru/qa/1006833-nalogooblojenie-dohodov-vysokokvalifitsirovannyh-spetsialistov