Расчетный счет для НКО: как открыть и ТОП-3 выгодных банка

Согласно нормам законодательства, некоммерческая организация должна осуществлять свою деятельность с использованием расчётного счёта. Однако, есть исключения из этого правила. Если наёмных работников в штате нет, а отчётность сдаётся нулевой, то и к банковским услугам можно не прибегать.

В остальных случаях расчетный счет для НКО позволяет упростить ведение учёта и грамотно распределить потоки денежных средств. Открытие расчетного счета не занимает много времени. Большинство банков предлагают оформить его через интернет, что весьма удобно и экономно.

Нужно ли открывать счет

В законе о некоммерческих организациях говорится, что они имеют право открывать расчётный счёт в банке для ведения собственной деятельности. О том, что данное действие является обязанностью НКО, нет ни слова. Следовательно, данное юридическое лицо может обойтись без расчётного счёта. И возможно это при одновременном выполнении нескольких условий:

- отсутствие наёмных работников в штате;

- нет выплат работникам (заработной платы, пособий и прочего);

- НКО не ведёт хозяйственную деятельность (то есть, по факту никакой работы организация не выполняет, услуги не оказывает);

- сдача нулевой декларации по итогам отчётного периода;

- начисленный налог составляет 0 рублей.

Если НКО соответствует данным критериям, то расчётный счёт открывать не обязательно. Учитывая, что обслуживание счетов в большинстве банков платное, то это станет лишней тратой для НКО.

Где выгоднее открыть счет для НКО

Список банков, в которых НКО может открыть расчётный счёт огромен, однако, не все из них предлагают экономные решения.

К примеру, Сбербанк представляет довольно высокие тарифы на открытие счёта и ежемесячное обслуживание, что невыгодно некоммерческим организациям.

Стоимость услуг разнится в зависимости от региона (для Москвы открытие счёта — 3000 рублей, а ежемесячная плата за ведение составляет 1700 рублей).

В таблице вы можете ознакомиться с тарифами 3 крупных банков, предлагающих наиболее выгодное обслуживание для НКО.

| Банк | Стоимость открытия в рублях | Стоимость ведения в рублях (каждый месяц) |

| Модульбанк | от 0 | |

| Точка | от 0 | |

| Тинькофф | 0 (первые 3 месяца, далее — от 490) | |

| Сбербанк | от 0 на тарифе «Легкий старт» | |

| Эксперт Банк | от 0 на тарифе «Экономный» | |

| УБРиР | от 400 на тарифе «Эконом» | |

| Локо Банк | от 0 на тарифе «Старт» | |

| Веста Банк | от 0 на тарифе «Стартап» | |

| Восточный | от 495 на тарифе «Твой старт» |

Модульбанк ориентирован исключительно на малый бизнес, что делает линейку его пакетов услуг довольно привлекательной для НКО. Банк предлагает тариф «Стартовый», на котором отсутствует абонентская плата. Вы платите только за операции по счёту: платёжные поручения, снятие наличных и т. д.

Банк Точка появился не так давно, но уже завоевал доверие со стороны большого числа юридических лиц. Кредитная организация предлагает своим клиентам исключительно дистанционное обслуживание. Это значительно снижает стоимость банковских услуг, ведь офисы отсутствуют, а любую операцию по счёту представитель НКО сможет выполнить через подключенный личный кабинет.

Тинькофф Банк ранее работал только с физическими лицами. Теперь же спектр его услуг распространяется и на организации, включая НКО. Удалённый доступ к своим счетам через интернет и минимальный пакет документов для открытия счёта — главные преимущества банка. У каждого клиента есть свой персональный менеджер, который готов оперативно помочь с возникшими трудностями.

Список документов

Чтобы состоялось открытие расчётного счёта, представителю НКО понадобится предоставить банковскому сотруднику следующие документы:

- свидетельство о регистрации в ФНС;

- Устав;

- ИНН;

- документ о полномочиях исполнительного органа организации;

- документы, удостоверяющие личность участников НКО;

- сведения о деловой репутации (они могут быть составлены деловыми партнёрами или иными кредитными организациями, в которых НКО обслуживалась ранее);

- карточка с подписями, а также печатью;

- сведения об НКО по форме банка;

- договор на присоединение к условиям обслуживания (оформляется в двух образцах);

- заявление на открытие расчётного счёта.

Копии документов могут быть заверены:

- нотариусом;

- государственным органом, выдавшим их (например, налоговой службой);

- банковским сотрудником (в той кредитной организации, где вы открываете счёт. Услуга предоставляется за плату).

Бумаги на открытие могут быть приняты от лица, уполномоченного в соответствии с Протоколом, составленным НКО, либо на основе нотариальной доверенности. Чтобы составить последнюю, необходимо заранее обратиться с паспортами и документами на НКО к специалисту нотариальной конторы.

Как открыть счет

Чтобы открыть счёт в банке для деятельности НКО, вам не потребуется посещать само отделение банка. Услуга оформляется через сайт выбранной кредитной организации. К примеру, для оформления счёта в Модульбанке, Тинькофф и Точке вам потребуется совершить несколько простых действий:

- зайти на официальный сайт;

- найти вкладку для открытия расчётного счёта;

- в открывшемся поле ввести сведения об НКО и контактные данные;

- ожидать звонка из банка.

При этом на ваш адрес электронной почты поступят реквизиты счёта. Он уже зарезервирован. Остаётся только активировать его. Для этого вам понадобится предоставить пакет документов банковскому сотруднику для сверки. Вся процедура открытия онлайн занимает не более 5 минут. Операторы перезванивают быстро и дают пошаговую инструкцию о ваших дальнейших действиях.

https://www.youtube.com/watch?v=G_1vQhDpEN8

Некоторые банковские представители сами приезжают в офис НКО и регистрируют документы. Как только счёт будет активирован, вы сможете использовать его для целей деятельности организации.

(1

Источник: https://rko-bank.ru/stati/raschetnyj-schet-dlya-nko.html

Об учете в НКО

Прошу пояснить ответ на мой вопрос № 772462. Какими проводками распределять по видам деятельности банковские расходу, учтенные на счете 91-2? В программе 1С счет 91 закрывается на 99 без распределения по видам.

Надо делать это ручными проводками? Начисление пеней на счете 91-1 ежемесячно закрывается (через 91-9) на счет 99. При этом выделить чистый фин.результат по коммерческой деятельности можно только ручными проводками по счету 91. Фин.

результат по коммерческой деятельности в конце года формирует нераспределенную прибыль отчетного года (сч.84) и списывается на субсчет счета 86 Целевое финансирование.

1. Банковские расходы, учтенные на счете 91-2 в конце отчетного периода формируют финансовый результат в обычном порядке, т.е. с использованием счетов 91-9 и 99, а затем относятся на использование целевого источника с учетом механизма распределения деятельности приносящей доход и целевого финансирования, т.е. определяется доли деятельности, исходя из объема выручки

Обратите внимание на то, что Минфин упростил бухучет при УСН. Учитывайте активы по новым правилам. Подробности читайте в журнале «Упрощенка»

На проводках это будет выглядеть так:

Дебет 91-9 Кредит 91-2

— списаны прочие расходы

Дебет 99 Кредит 91-9

— определен финансовый результат от прочих операций

Затем ту часть расходов, которые относятся к целевому финансированию спишите на счет 86:

Дебет 86 Кредит 99

— списана часть финансового результата от прочих операций за счет целевого источника

Оставшаяся на счете 99 сумма будут относиться к приносящей доход деятельности.

Обратите внимание на 2 существенных момента:

1) Подобная корреспонденция не предусмотрена действующим Планом счетов, но это не мешает Вам установить свою корреспонденцию счетов в отсутствии таковой в нормативном регулировании;

2) Корреспонденцию счетов необходимо прописать в учетной политике для целей БУ.

2. По данному пункту вся сумма полученных пеней будет относиться к деятельности, приносящей доход. Поэтому никаких особенностей для этой операции не предусмотрено.

Обоснование

В зависимости от вида совершаемых операций отношения между банком и организацией (клиентом) могут регулироваться:

- договором банковского счета (ст. 845 ГК РФ);

- договором банковского вклада (ст. 834 ГК РФ);

- кредитным договором (ст. 819 ГК РФ);

- другими договорами, в которых закрепляются условия этих взаимоотношений (например, договором финансирования под уступку денежного требования (факторинг)).

В рамках заключенных договоров банки вправе:

- открывать и вести банковские счета организаций;

- заниматься расчетно-кассовым обслуживанием (осуществлять платежи по поручению организаций (в т. ч. с помощью системы «Банк–Клиент»), проводить инкассацию, выдавать наличные деньги и др.);

- покупать и продавать иностранную валюту (в наличной и безналичной формах);

- выдавать кредиты (открывать кредитные линии), предоставлять поручительства, банковские гарантии;

- принимать в доверительное управление денежные средства и иное имущество;

- сдавать в аренду специальные помещения (сейфы, ячейки) для хранения документов и ценностей;

- проводить лизинговые операции (как правило, в качестве лизингодателя);

- оказывать клиентам другие услуги.

Полный перечень банковских операций приведен в статье 5 Закона от 2 декабря 1990 г. № 395-1.

За обслуживание организаций банки взимают с них плату (комиссию) в соответствии с условиями заключенных договоров. Плату за свои услуги банк списывает со счета организации и оформляет банковский ордер. Такое списание может осуществляться с предварительным согласием (акцептом) и без согласия плательщика (п. 9.3 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

В бухучете затраты, связанные с оплатой банковских услуг, отражайте в составе прочих расходов (п. 11 ПБУ 10/99). В зависимости от условий договора на дату признания расходов сделайте проводку:

Дебет 91-2 Кредит 76 (60)

– отражены расходы по оплате услуг банка (банковская комиссия).

Фактическое списание суммы расходов с расчетного счета отразите проводкой:

Дебет 76 (60) Кредит 51

– оплачены услуги банка (списана банковская комиссия).

В таком же порядке учитываются расходы, связанные с установкой и обслуживанием системы «Банк-Клиент»(п. 18 ПБУ 10/99).

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Существуют особенности и в бухучете такого вида банковских расходов, как проценты за кредиты, предоставленные организации.

Например, проценты по кредиту, привлеченному для приобретения (строительства) инвестиционных активов, по общему правилу нужно включить в их первоначальную стоимость.

Организации, которые вправе вести бухучет в упрощенном виде, все проценты по кредитам и займам могут включать в состав прочих расходов.

В бухучете начисленные законные проценты, неустойку и проценты за нарушение условий договора нужно учесть в составе прочих доходов (п. 7 ПБУ 9/99).

Расчеты по предъявленным претензиям отразите на счете 76-2 «Расчеты по претензиям» (Инструкция к плану счетов):

Дебет 76-2 Кредит 91-1

– начислены неустойка, проценты за просрочку исполнения денежного обязательства контрагентом.

А вот законные проценты отразите обособленно от санкций. Ведь такие проценты начисляются не по требованию сторон, а на основании закона. Например, к счету 76 откройте субсчет «Расчеты по законным процентам»:

Дебет 76 субсчет «Расчеты по законным процентам» Кредит 91-1

– начислены законные проценты за просрочку исполнения денежного обязательства контрагентом.*

Законные проценты включите в доходы того месяца, к которому они относятся (в последний день каждого месяца, день полного погашения долга).

Такой вывод следует из письма Минфина России от 9 декабря 2015 г. № 03-03-РЗ/67486. Указанное письмо посвящено вопросу налогового учета. Однако им можно руководствоваться и при организации бухучета доходов.

В письмах комментируются факты гражданско-правовых отношений, которые и для бухгалтерского, и для налогового учета одинаковы (п. 1 ст. 2 ГК РФ, п. 1 ст. 11 НК РФ, письмо Минфина России от 23 декабря 2004 г.

№ 03-03-01-04/1/189).

Санкции за просрочку начислите на дату признания их должником или в день вступления в законную силу решения суда (п. 10.2 ПБУ 9/99). Признание должником долга могут подтверждать любые документы, свидетельствующие о том, что должник согласен уплатить неустойку (проценты за просрочку), например:

- соглашение о расторжении договора;

- акт сверки задолженностей, письмо должника о признании долга;

- платежные документы, подтверждающие частичную или полную уплату неустойки.

Такой вывод следует из письма Минфина России от 17 декабря 2013 г. № 03-03-10/55534. Указанное письмо посвящено вопросу налогового учета. Однако им можно руководствоваться и при организации бухучета доходов.

В письме комментируются факты гражданско-правовых отношений, которые и для бухгалтерского, и для налогового учета одинаковы (п. 1 ст. 2 ГК РФ, п. 1 ст. 11 НК РФ, письмо Минфина России от 23 декабря 2004 г.

№ 03-03-01-04/1/189).

Споры с гражданами (не предпринимателями) рассматривают районные суды (ст. 24 ГПК РФ) или мировые судьи (ст. 23 ГПК РФ). Если судебное решение не было обжаловано, оно вступит в силу через 10 дней после принятия (ст. 209, 321, 338 ГПК РФ).

Споры между организациями и предпринимателями рассматривают арбитражные суды (ст. 27 АПК РФ). Если судебное решение не обжаловано, оно вступает в силу по истечении месячного срока со дня его принятия (п. 1 ст. 180 АПК РФ).

Ситуация: считается ли для целей бухучета доходов, что, уплатив неустойку и проценты за просрочку, контрагент тем самым признал их

Да, считается.

Неустойку и проценты за просрочку включите в состав доходов на дату их признания или в день вступления в законную силу решения суда (п. 10.2 ПБУ 9/99).

Контролирующие ведомства называют в качестве обстоятельств, свидетельствующих о признании санкций:

- либо их фактическую уплату кредитору;

- либо письменное подтверждение, выражающее готовность заплатить неустойку (проценты за просрочку).

Такой вывод можно сделать из писем Минфина России от 19 февраля 2016 г. № 03-03-06/1/9336 и от 25 сентября 2009 г. № 03-03-06/1/616. Приведенные письма посвящены вопросу налогового учета санкций.

Однако ими можно руководствоваться и при организации бухучета. В письмах комментируются факты гражданско-правовых отношений, которые и для бухгалтерского, и для налогового учета одинаковы (п. 1 ст. 2 ГК РФ, п.

1 ст. 11 НК РФ).

Арбитражная практика подтверждает, что признание задолженности может подтверждаться как сообщениями о признании долга (например, актом сверки задолженностей), так и оплатой санкций должником (п. 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43).

Некоммерческий учет

А.А. Федорова, эксперт журнала «Упрощенка»

Из этой статьи вы узнаете:

1. Нужна ли НКО бухгалтерская учетная политика

2. Каким счетам некоммерческая организация должна уделить особое внимание

3. Чем нужно руководствоваться при учете имущества НКО

Статья актуальна для всех НКО независимо от того, какой объект налогообложения применяется. Ведь все НКО должны вести бухучет в полном объеме.

Бухгалтер, начинающий вести учет в некоммерческой компании, задается вопросом: как все организовать? Беспокойство вполне обоснованно. Поскольку точно такая же проблема волнует и многих из тех, кто уже ведет учет в некоммерческой организации (НКО). Основные правила схожи с теми, которые действуют в коммерческих фирмах. Но есть и свои нюансы. О них мы и поговорим в данной статье.

Доходы и расходы по уставной (некоммерческой) деятельности НКО должна учитывать на счете 86 «Целевое финансирование». А по предпринимательской (коммерческой) — на счете 90 «Продажи» или на счете 91 «Прочие доходы и расходы» — в зависимости от того, обычная это деятельность или прочая.

Особое внимание стоит уделить счету 86. По кредиту этого счета (в корреспонденции со счетом 76 или сразу со счетами учета денежных средств) некоммерческая организация отражает сведения о суммах, полученных от своих источников финансирования. Их может быть несколько.

Тогда на счете 86 создайте несколько соответствующих субсчетов. То есть организуйте раздельный учет по всем источникам финансирования, а если это возможно, то и по финансируемым программам или проектам.

Расходы, которые вы списываете за счет средств целевого финансирования, отражайте по дебету счета 86.*

Примеры оформления рабочего плана счетов с подробной аналитикой можете посмотреть в статье «Что такое аналитический учет и зачем он нужен при УСН» // Упрощенка, 2014, № 8.

Требования каких ПБУ некоммерческие организации могут не соблюдать*

| Номер ПБУ | Название ПБУ |

| ПБУ, которые не распространяются на все без исключения НКО | |

| 7/98 | События после отчетной даты |

| 11/2008 | Информация о связанных сторонах |

| 12/2010 | Информация по сегментам |

| 13/2000 | Учет государственной помощи |

| 16/02 | Информация по прекращаемой деятельности |

| 17/02 | Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы |

| 20/03 | Информация об участии в совместной деятельности |

| 23/2011 | Отчет о движении денежных средств |

| ПБУ, которые все НКО вправе применять (или не применять) по собственной инициативе | |

| 18/02 | Учет расчетов по налогу на прибыль организаций |

| ПБУ, которые вправе не соблюдать потребительские кооперативы, относящиеся к субъектам малого предпринимательства, и социально ориентированные НКО | |

| 2/2008 | Учет договоров строительного подряда |

| 8/2010 | Оценочные обязательства, условные обязательства и условные активы |

* Внимание: на государственные и муниципальные учреждения не распространяется действие всех существующих ПБУ.

Если НКО ведет предпринимательскую деятельность, то для отражения выручки, поступающей от бизнеса, и расходов по такой деятельности используйте счет 90 «Продажи». При необходимости также создайте несколько аналитик (субсчетов).

Например, один вид деятельности НКО может облагаться в рамках «упрощенки», а другой — в рамках «вмененки». Без раздельного учета по счету 90 в таком случае не обойтись — только так вы сможете рассчитать налоги (п. 8 ст. 346.18 НК РФ).

Прочие доходы и расходы, полученные в рамках бизнеса, учитывайте на счете 91. Например, на счете 91 отражаются проценты, полученные по вкладам в банках.*

Общие затраты на содержание аппарата управления в НКО придется распределять между некоммерческой и коммерческой деятельностью пропорционально доле конкретных доходов в общей сумме поступлений.

Обратите внимание: социально ориентированные НКО вправе признавать доходы в бухучете кассовым методом. Такое же право имеют потребкооперативы — субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг (абз. 9 п. 12 и абз. 2 п. 16 ПБУ 9/99 «Доходы организации»).

Так вот данным категориям НКО важно закрепить в бухгалтерской учетной политике метод отражения средств на счетах 86, 90 и 91 — в момент их непосредственного получения (кассовый метод) или же когда имеется уверенность в том, что целевое финансирование будет получено (метод начисления).

Обычно НКО, как и коммерческие фирмы, избирают для бухучета метод начисления, это удобней и понятней.

Предпринимательская деятельность, которую может вести НКО, носит для нее вспомогательный характер. И прибыль от такой деятельности должна быть направлена на достижение уставных (некоммерческих) целей компании.

То есть полученные от бизнеса доходы являются одним из источников осуществления уставной деятельности и формирования имущества НКО. Распределять между участниками компании заработанные средства нельзя. Технически это выглядит так.

Ежемесячно делаются проводки:

ДЕБЕТ 90 субсчет «Прибыль/убыток от продаж» КРЕДИТ 99

— отражена прибыль, полученная по итогам месяца.

Операции по уставной деятельности НКО учитывают на счете 86. А по предпринимательской — на счете 90 или 91 — в зависимости от вида доходов.

По окончании отчетного года счет 99 закрывается. Для этого выполняется следующая запись:

ДЕБЕТ 99 КРЕДИТ 84 субсчет «Прибыль отчетного года»

— отражена сумма чистой прибыли за отчетный год.

Далее идет последнее действие:

ДЕБЕТ 84 субсчет «Прибыль отчетного года» КРЕДИТ 86 субсчет «Прибыль от предпринимательской деятельности»

— сумма чистой прибыли за отчетный год направлена на финансирование уставной деятельности НКО.

Если есть убыток, то ежемесячно делают запись:

ДЕБЕТ 99 КРЕДИТ 90 субсчет «Прибыль/убыток от продаж»

— отражен убыток, полученный по итогам месяца.

А по окончании отчетного года:

ДЕБЕТ 84 субсчет «Убыток отчетного года» КРЕДИТ 99

— отражена сумма убытка за отчетный год.

Убыток покройте за счет источника, определенного в решении уполномоченного органа вашей организации. Таким источником могут быть дополнительные взносы участников компании, неиспользованная прибыль прошлых лет, резервный и иные фонды. Проводки будут такие:

ДЕБЕТ 76 КРЕДИТ 84 субсчет «Убыток отчетного года»

— погашен убыток за счет взносов участников НКО;

ДЕБЕТ 86 КРЕДИТ 84 субсчет «Убыток отчетного года»

НКО не формируют уставный капитал, поэтому счет 80 «Уставный капитал», а также счет 75 «Расчеты с учредителями» они не используют.

— погашен убыток за счет прибыли прошлых лет;

ДЕБЕТ 82 КРЕДИТ 84 субсчет «Убыток отчетного года»

— погашен убыток средствами резервного капитала.*

Каждая НКО должна иметь бухгалтерскую учетную политику. В электронном журнале «Упрощенка», размещенном на сайте e.26-2.ru, в разделе «Формы» вы можете найти пример такого документа. Для этого в поисковой строке раздела наберите: «учетная политика некоммерческой организации». Далее нажмите кнопку «найти». После этого система предложит вам нужный материал.

НКО «Свет» оказывает платные услуги. Доходы в 2014 году составили 525 000 руб. Расходы, связанные с осуществлением этой деятельности, равны 400 000 руб.

В течение года бухгалтер сделал проводки:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— 525 000 руб. — отражена выручка от оказания платных услуг;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 20

— 400 000 руб. — списана себестоимость оказанных услуг;

ДЕБЕТ 90 субсчет «Прибыль/убыток от продаж» КРЕДИТ 99

— 125 000 руб. (525 000 руб. – 400 000 руб.) — отражен финансовый результат от оказания платных услуг.

31 декабря 2014 года сделаны записи:

ДЕБЕТ 99 КРЕДИТ 84

— 125 000 руб. — списана чистая прибыль отчетного года;

ДЕБЕТ 84 КРЕДИТ 86 субсчет «Прибыль от предпринимательской деятельности»

— 125 000 руб. — включена в состав целевого финансирования чистая прибыль отчетного года.

Источник: https://www.26-2.ru/qa/245459-ob-uchete-v-nko

Расчетный счет для НКО: нужен ли + как и в каком банке открыть

В статье разберемся, нужно ли открывать расчетный счет для НКО. Разберем список самых выгодных банков, их тарифы и условия, а также остановимся на документах, необходимых для подачи заявки некоммерческой организацией.

Нужно ли некоммерческой организации открывать счет

Все организации, в том числе и некоммерческие, обязаны размещать средства на р/с в банке. Расчетный счет может понадобиться для НКО при выплате налогов, з/п, переводах и т. д.

https://www.youtube.com/watch?v=Bs1yDitryxg

Однако во многих некоммерческих организациях персонал не получает заработную плату, а само общество не осуществляет деятельность. Такие НКО предоставляют в налоговую нулевую отчетность, поэтому не платят налоги. В этом случае открытие р/с им просто не требуется.

Где выгоднее РКО для НКО?

Перед открытием счета желательно изучить список банков. Далеко не все финучреждения предлагают хорошие условия и низкую цену обслуживания. Рассмотрим предложения банков с оптимальными условиями сотрудничества.

Точка банк специализируется на работе с предпринимателями и коммерческими структурами. Взаимодействие с клиентами выполняется в дистанционном режиме, что позволяет не ездить в отделение и экономит ваше время. Получить реквизиты нового счета можно сразу после оформления анкеты.

| Пакет Услуг | Минимальный | Оптимальный | Идеальный |

| Обслуживание в мес. | 0 р. | 500 р. | 500 р. 1-й мес., далее — 2,5 тыс. р. |

| Число бесплатных переводов | любое | 10 | 100 |

| Комиссия за поступление средств | 1% | ||

| Снятие | бесплатно | до 50 000 р. — 1,5%, далее — 3% | до 100 000 р. — нет, от 101 до 400 000 р. — 1,5%, от 400 000 р. — 3%. |

| Пополнение | 1% | 0,2% | плата отсутствует |

Тинькофф Банк также удаленно сотрудничает с клиентами. Он предлагает открытие нового р/с фактически сразу после оформления заявки на сайте. Кроме бесплатного хранения денежных средств, действует выплата процентов на остаток, а также бесплатный выпуск карты.

| Тариф | Простой | Продвинутый | Профессиональный |

| Обслуживание в мес. | 3 мес. бесплатно, далее 490 р. | 1990 р. | 4990 р. |

| Переводы на счета других банков | 3 мес. бесплатно, потом 49 р. | бесплатно 10 платежей, потом 29 р. | 19 р., безлимит 1990 р. |

| Пополнение | 0,15%, от 99 р. | до 300 тыс. без комиссии, выше — от 0,1% | 1 млн р. без комиссии, выше — от 0,1% |

| Проценты на остаток | 4% | 6% | от 1,3 — 6% |

| Валютные операции | 0,2%, от 490 р. | 0,15% | от 290 р. |

Модульбанк делает упор в обслуживании на представителей малого бизнеса. Банк регулярно создает полезные инструменты для предпринимателей, включая возможность открытия р/с через интернет или по телефону, бесплатное ведение бухгалтерии и т. д. Управлять счетами и совершать большинство операций можно удаленно, через сайт банка или с помощью мобильного приложения.

| Тариф | Стартовый | Оптимальный | Безлимитный |

| Размер платы | 0 р. | 490 р. | 4500 р. |

| Обналичивание | 1,5% до 100 тыс. р. | 0 р. | 0 р. |

| Процент за хранение | 0 р. | 3% | 5% |

| Комиссия за внутренние платежи | от 90 р. | 19 р. | 0 р. |

| Комиссия за платежи в прочие банки | до 1 млн р. | до 10 млн р. | без ограничений |

Сбербанк — крупнейший банк РФ, обслуживающий самое большое количество предпринимателей. Отделения банка присутствуют во всех регионах страны, в крупных и небольших городах.

Банк предлагает несколько программ ведения р/с. Открыть счет можно не выходя из офиса, в режиме онлайн. Счет становится доступным уже через несколько минут после обращения в банк. Любые платежи можно совершать с 6 до 23 ч.

| Тариф | Плата за обслуживание | Платежи | Снятие наличных |

| Легкий старт | 0 р. | 3 бесплатно, после — 100 р. | 3% |

| Удачный сезон | 490 р. | 5 за 0 р., далее — 49 р. | 1,4% |

| Хорошая выручка | 990 р. | 10 бесплатно, далее — от 11 р. | 1,4% |

| Активные расчеты | 2480 р. | 50 за 0 р., далее — 16 р. | 1,4% |

| Большие возможности | 8 тыс. р. | 100 бесплатно, после — 100 р. | до 500 тыс. р. — бесплатно, далее с комиссией от 1,4% |

Список необходимых документов

Для оформления счета организации нужно предоставить:

- Документ о регистрации.

- Устав.

- ИНН.

- Документ, подтверждающий права руководителя.

- Копии паспортов участников организации.

- Ключевые данные об организации по форме финучреждения.

Как открыть счет

Для открытия счета выполните следующие шаги:

- Выберите банк с оптимальными условиями.

- Зайдите на сайт и сделайте заявку.

- Дождитесь связи с менеджером банка для уточнения деталей.

- Получите реквизиты нового счета.

- Подключите интернет-банк для дистанционного управления счетом.

Источник: https://bank-biznes.ru/rko/raschetnyj-schet-dlya-nko.html

Бухгалтерский учет в некоммерческих организациях: принцип ведения бухгалтерии

Для налаживания и организации учета в некоммерческой организации достаточно обратиться к некоторым статьям законодательства, которые определяют правила ведения бухгалтерии для предприятий. Порядок выполнения отчетности и сдачи бухгалтерских документов для НКО происходит так же, как и для других частных организаций.

Однако, если Вы не уверены в правильности своих действий или просто желаете расширить границы своих бухгалтерских знаний, то рекомендуется помощь высококвалифицированного специалиста, который с первого раза сможет в подробностях объяснить все нюансы ведения документооборота и помочь избежать распространенных ошибок начинающих предпринимателей.

Особенности бухгалтерского учета в некоммерческих организациях, автономные некоммерческие организации бухгалтерский учет и налоговые счеты, основные средства целевого фонда

Организация бухгалтерского учета в некоммерческих организациях ведется в общеустановленном порядке, согласно Закону о некоммерческих организациях. Бухгалтерский учет и статистическая отчетность в некоммерческих организациях ведется в порядке, установленном действующим законодательством Российской Федерации.

https://www.youtube.com/watch?v=NOTzldX-2pc

Вместе с тем, согласно Федеральному закону «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним. В качестве форм бухгалтерской отчетности организация вправе использовать как формы, утвержденные Приказом Минфина России, так и самостоятельно разрабатываемые формы при условии соблюдения общих требований к бухгалтерской отчетности и непосредственно отчетным формам, определенных ПБУ 4/99 «Бухгалтерская отчетность организации».

При возникновении объектов налогообложения религиозные организации представляют в налоговые органы бухгалтерскую отчетность в соответствии со статьей 23 НК РФ. При этом следует иметь в виду, что Федеральным законом «О бухгалтерском учете» предусмотрено, что этот Федеральный закон распространяется на все некоммерческие организации, находящиеся на территории Российской Федерации.

Учет указанных доходов и произведенных за счет них расходов ведется в хронологическом порядке.

Учетная политика некоммерческих организацийВ соответствии с действующим законодательством бухгалтерский учет в некоммерческой организации должен вестись на основании учетной политики, сформированной в соответствии с Положением по бухгалтерскому учету «Учетная политика организации», утвержденным Приказом Минфина Российской Федерации «Об утверждении Положения по бухгалтерскому учету (далее ПБУ 1/2008).

Учетная политика предприятия является основным внутренним документом, который регулирует порядок ведения бухгалтерского учета и отчетности в некоммерческой организации.

Некоммерческим организациям следует помнить, что учетная политика должна быть представлена, как документ, позволяющий снизить налоговое и бухгалтерское бремя сегодняшнего дня.

Учетная политика некоммерческой организации формируется в соответствии с ПБУ 1/2008.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

В случае если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Таким образом, на уровне федерального закона устанавливается обязанность включения в учетную политику организации дополнительного раздела, касающегося налогообложения, или разработки и утверждения отдельного аналогичного документа.

Разработку учетной политики для целей налогообложения следует производить исходя из того, какие налоги платит некоммерческая организация, как формируется налоговая база по отдельным видам налогов, а также из принятой в организации схемы документооборота.

Некоммерческие организации обязаны раскрывать в учетной политике избранные при формировании учетной политики способы ведения бухгалтерского и налогового учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности.

С сайта: http://to09.minjust.ru/ru/osobennosti-buhgalterskogo-ucheta-v-nekommercheskih-organizaciyah

Ведение учета в НКО

Бухгалтерский аутсорсинг — экономия времени и денег

Бухгалтер заносит документы клиента в бухгалтерскую базу 1С на сервере.

Главный бухгалтер дополняет данные бухгалтерского учета клиента различными бухгалтерскими справками, расчетами налогов, заработной платы, проводок, амортизацией основных фондов и НМА, расчетами процентов, осуществляет учет лизинговых/ факторинговых операций и т.п., формирует регистры бухгалтерского и налогового учета клиента.

Особенность учета некоммерческих организаций состоит в том, что в зависимости от формы организации НКО (фонд, партнерство, товарищество собственников жилья, союз, потребительский кооператив и пр) будет зависеть и формы и методы учета, порядок определения доходов НКО, учетные функции специалиста, ведущего бухгалтерский учет.

Чтобы не тратить кучу времени на изучение законов, связанных с деятельностью некоммерческих организаций, спецификой бухгалтерского и налогового учета в НКО, рекомендуется обращаться к проверенным профессионалам, которые займутся ведением бухгалтерского учета в некоммерческих организациях. Это предостережет вас от проблем, защитит бизнес от огромного количества штрафов, налогов.

Вы стремительно пойдете к своей цели. Благодаря упрощенной системе налогообложения, снизится налоговая часть расходов и упростится контроль.

Особенности учета в некоммерческих организациях

Бухгалтерский учет в некоммерческих организациях часто осуществляется в упрощенном варианте. Целевые и нецелевые поступления – вот главная особенность бухгалтерского учета некоммерческих организаций.

Аутсорсинг в НКО

Благодаря аутсорсингу, ваша компания сохранит финансовое положение и даже сможет сэкономить стратегически важные средства. Привлечение сторонних специалистов, осуществляющих бухгалтерский учет в НКО, позволит добиться следующего

- Начальство может не терять время на бухгалтерию, благодаря чему сохраняется время для руководства всеми процессами в организации.

- Компания может избежать расходов на организацию работы бухгалтера, осуществляющего ведение бухгалтерского учета в нко, выплату зарплаты, уплату налогов и пр.

- И главное, аутсорсинговая фирма обязана возместить утечку средств, связанную с ошибочным расчетом налогов, повлекшим штрафы. Особенности учета некоммерческих организаций известны нам в совершенстве!

С сайта: http://a-finance.consulting/uslugi/buhgalterskij-uchet/vedenie-ucheta-v-nekommercheskih-organizatsiiah

Налогообложение некоммерческих организаций, план бухгалтерского учета в нко с нуля: проводки

Довольно часто перед организациями, не ведущими коммерческую деятельность, возникают вопросы, какую систему налогообложения они имеют право применять.

Согласно НК РФ АНО имеет право применять УСН и добровольный переход ее на упрощенную систему налогообложения производится в соответствии с главой 26.2. Организации, занимающиеся отдельными видами деятельности и при наличии определенных условий, предусмотренных в статье 346.12 п. 2.1 и п.3 Налогового кодекса не имеют права применять упрощенную систему налогообложения.

Об этом же говорится в письме ФНС РФ за № 22-0-10/1986@) от 28. 12. 04 года и в постановлении Президиума ВАС России за № 3114/04 от 12 октября 2004 года.

Статья 346. 13 пункт 1 НК РФ гласит, что, если организация собирается работать по УСН, то ей нужно передать в налоговую инспекцию, в которой она состоит на налоговом учете, заявление в срок с 1. 10 по 30.11 года, предшествующего году, с которого она собирается применять УСН. Форма заявления утверждена приказом Федеральной Налоговой Службы РФ за № ММВ-7-3/182@ от 13. 04. 10 года.

При создании организации заявление о применении упрощенной системы налогообложения можно подать в налоговый орган в течение 5 дней с даты, когда предприятие было поставлено на учет в налоговом органе (дата в свидетельстве ИНН). Данное условие указано в письме МФ РФ за № 03-11-06/2/92 от 19 мая 2009 года и в статье 346. 13 пункт 2 НК России.

Относительно платных услуг в области образования и повышения квалификации специалистов и руководства предприятий и исключения полученных доходов из облагаемой базы по единому налогу, следует отметить, что доходы, которые получает АНО от оказания услуг в данной области, подлежат обложению единым налогом.

Если все полученные организацией доходы расходуются на нужды самой организации (а также и на зарплату), для дальнейшего развития процесса обучения в ней, то такая деятельность в соответствии со ст.46 п. 2 данного Закона не считается предпринимательской.

Определение состава таких доходов производится в соответствии со статьями 249, 250 НК России. Доходы, полученные в соответствии со статьей 251 НК РФ, не включаются в налоговую базу по единому налогу.

В статье 249 Налогового Кодекса указано, что налогом на прибыль облагается доход от реализации или выручка от реализации товаров, работ, услуг.

В соответствии со статьей 39 Налогового Кодекса под реализацией товаров, работ и услуг понимается передача права собственности на них за определенную плату от одного лица другому лицу.

Дополнительно к этому статья 251 НК России, в которой перечислены все виды доходов некоммерческих предприятий, которые не облагаются налогом на прибыль, не предусматривает доходы от оказания платных образовательных услуг.

Источник: http://buhvopros.com/uchet-v-nekommercheskih-organizatsiyah/

Особенности налогообложения некоммерческих организаций. Какую систему налогообложения выбрать некоммерческой организации

Система налогообложения – явления, с которым сталкивается абсолютно каждый предприниматель, не зависимо от формы ведения его деятельности. На сегодняшний день существует довольно широкая система налогов. Обязательные платежи предназначены, как за саму деятельность, которую осуществляют субъекты экономической деятельности, так и за объекты, используемые при ведении такого бизнеса.

В большинстве случаев мы привыкли говорить о налогах индивидуальных предпринимателей и организаций, которые ведут свой бизнес с целью получения прибыли, то есть коммерческих субъектов.

Но, необходимо отметить, что помимо таких предприятий существуют организации, для которых прибыль — абсолютно не главный мотив ведения деятельности.

Такие субъекты имеют название общественных, то есть некоммерческих форм ведения деятельности.

Какие налоги платят такие организации и существуют ли для них какие-либо упрощения или ограничения, в связи со специфичностью их бизнеса? Именно этому вопросу посвящена наша статья.

Некоммерческие формы деятельности

На сегодняшний день существует довольно много организаций, которые занимаются общественной деятельностью, создавая при этом некоммерческие организации. Такие компании закрепляют право каждого гражданина на объединения в общественных целях. Они функционируют на специальных положениях и имеют особый порядок регистрации и ликвидации формы ведения деятельности.

Законами предусмотрено довольно широкий перечень организационных форм, регистрация которых предназначена именно для некоммерческих организаций (например: фонд, общественная организация, религиозное объединение и т.д.).

Важно заметить, что отсутствие цели заработка не означает, что прибыль в таких субъектах предпринимательской деятельности отсутствует. Организации общественного типа могут иметь доходную часть.

Но, в отличии от коммерческих форм, которые распределяют такие доходы между учредителями, прибыль коммерческих организаций направляется на достижение целей компаний.

Если говорить о привлечении денежных средств, то чаще всего она поступает в качестве взносов участников таких объединений.

Налогообложение организаций

Как уже говорилось, некоммерческая деятельность подлежит налогообложению. При этом, вся бухгалтерская отчетность такой организации ведется в соответствии с общими правилами, предназначенными и для компаний, ориентированных на получение прибыли.

Организации общественного типа обязаны вести отчетность, в которой будут обозначаться все доходы и расходы такого предприятия. Такие действия необходимы для того, чтобы составлять правильные налоговые отчеты. При этом, рекомендуют для операций, связанных с прибылью и расходами иметь отдельные учеты.

Налогами облагается предпринимательская деятельность общественной компании, которая предназначена для обеспечения функционирования предприятия и достижения целей, предусмотренных уставными документами. К этому пункту добавляется и налог на прибыль, которая не связана с предпринимательской деятельностью. Абсолютно все доходы коммерческой организации подлежат налогообложению.

Система налогообложения организации

Прежде всего, определимся, какие именно налоги платят организации общественного типа. При регистрации любой формы ведения деятельности учредитель имеет право выбрать упрощенную систему налога, или платить обязательный взносы по общей основе.

Довольно часто возникает вопрос по поводу упрощенного налогообложения, ведь такая система является наиболее популярной сегодня. Налогообложение некоммерческих организаций может проводиться по упрощенке.

На сегодняшний день существует две формы уплаты налогов при использовании такой системы:

- «Доходы»;

- «Доходы – расходы».

Главным отличием таких типов является процентная ставка. Так, для вида «доходов» она составляет 6%, а для «доходы – расходы» – 15%. Довольно важно понимать, какая экономическая составляющая облагается такими ставками. Для первого вида налог исчисляют исключительно от прибыли. Для второго варианта характерно то, что проценты отсчитывают от разницы между прибылью и потраченными средствами.

Для того, чтобы лучше понять систему такого вычисления предлагаем рассмотреть действие видов упрощенного налога на примере. Общественная организация «ААА» за налоговый период имела прибыль в размере 485 000 рублей. При этом, потраченные средства на достижение целей составили 415 000 рублей.

Просчитаем сначала по системе «Доходы». Для этого просто умножим прибыль организации на процентную ставку:

485 000 рублей * 6% = 29 100 рублей.

Теперь узнаем налогообложение по виду «Доходы – Расходы». В таком случае нам необходимо от прибыли отнять расходы, а полученный результат умножить на процентную ставку:

(485 000 рублей – 415 000 рублей) * 15% = 10 500 рублей.

В данном случае очевидно, какую систему выгоднее использовать. Но, стоит заметить, что такой подбор довольно индивидуален и напрямую зависит от деятельности организации.

Не всегда то, что подходит одному — будет выгодно и другому. Поэтому, перед тем, как выбирать вид упрощенного налогообложения проведите эти элементарные подсчеты.

Такие действия сделают деятельность организации более экономной.

Особенности налогообложения некоммерческих организаций по упрощенной системе

Довольно важно ознакомится с основными нюансами перед тем, как выбирать упрощенное налогообложение. Прежде всего, существует два способа применения упрощенных налогов:

- подача заявления при регистрации;

- изменение системы налогообложения, которой пользуется организация на упрощенную.

Первый вариант осуществляется путем предоставления специального заявления на использование упрощенного налога при первоначальном обращении организации в налоговый орган для предоставления статуса плательщика налогов.

https://www.youtube.com/watch?v=WO-EIElrn-c

Второй способ используется тогда, когда организация использует иной вид налогообложения, но в силу определенных обстоятельств хочет поменять его на упрощенный вид. В такой ситуации главное запомнить, что переход возможен исключительно со следующего календарного года. Для его осуществления необходимо предоставить специальное заявление в налоговую службу до окончания текущего года.

Кроме того, для тех организаций, которые используют упрощенную систему налогообложение, существует ряд ограничений. К ним относят:

- количество наемной рабочей силы не может превышать 100 человек;

- годовой доход организации не может быть больше 45 000 000 рублей;

- имущество, принадлежащее организации не может оцениваться в сумму, которая не превышает 100 000 000 рублей.

Кроме того, для организаций такой тип обязательных платежей предусматривает тот факт, что организация не может использовать упрощенный налог в случае, когда владельцем капитала становится другое юридическое лицо и его часть больше четверти. К некоммерческим организациям такое правило не имеет отношения. В данном случае, абсолютно неважно, какая часть капитала и кому принадлежит.

Налогообложение некоммерческой организации по общей системе

Существует ряд общих налогов, которые организации общественного типа обязаны уплачивать. К ним относят налог на добавленную стоимость, налог на доход.

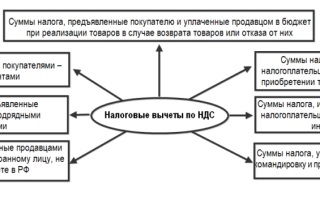

Налог на добавленную стоимость. Вне зависимости от того, ведет организация предпринимательскую деятельность, или нет – она обязана платить НДС. Но существует исключение, вот к примеру, организация получила прибыль за реализацию услуг (например, образовательных), далее на эти деньги закупила необходимые для достижения целей средства.

Сумма, уплаченная за такую покупку облагаться налогом не будет. Такая деятельность была целенаправленна на достижение целей и имела образовательный характер. Для таких операций организации необходимо вести специальные раздельные книги учета доходов и расходов.

Только в таком случае существует возможность исключить налогообложения на проведение таких операций.

Но, в случаях, когда такая прибыль была получена коммерческим путем, то суммы от таких операций подлежат налогообложению. В таком случае отчетность необходимо вести по обычной системе – иметь специальную книгу, где отображаются все доходные и расходные части.

Ежегодно, организация должна предоставлять налоговому органу специальную декларацию заполняется она в соответствии с данными, которые имеются в учетных книгах по доходам и расходам. При этом, стоит отметить, что особую внимательность стоит переделить седьмому разделу. Заполнять его необходимо исключительно в том случае, если некоммерческая организация проводила операции следующего типа:

- деятельность, которая согласно к государственному законодательству вообще не облагается налогом на добавленную стоимость;

- операции по отношению к обетам, которые по Закону не облагаются НДС;

- если организация проводит деятельность, результаты которой реализуются вне территории России;

- если срок производства товара или его поставки превышает полугодие.

Остальные разделы заполняются всеми организациями вне зависимости от деятельности и ее характера. Декларация – документ государственного образца. Ознакомиться с ним можно в любом отделении Налоговой службы, на официальном сайте, либо же скачать ее у нас (образец):

Декларация по НДС

К такому документу существуют определенные правила по заполнению. Так, если вы вписываете информацию вручную, а не при помощи компьютера, то используйте печатные буквы заглавного шрифта. Ни в коем случае не выходите за рамки, предназначенные в декларации. Лучше всего пользоваться чернилами черного цвета.

Налог на прибыль. Организации коммерческого типа платят налогообложение на доходную часть. Для того, чтобы определять сумму такого налога, компания обязана вести специальные книги доходной и расходной части. В них отображаются абсолютно все финансовые операции, которые имеют отношение к организации.

Особенностью становится то, что налог на прибыль не исчисляется из доходов, которые были получены для целевого использования организации. Если из таких доходов платятся зарплаты для работников организации, то их суммы подлежат налогообложению на основе социального налога, который применяется и к другим типам организаций. Такой налог исчисляется по каждому работнику отдельно.

Ежегодно необходимо предоставлять в налоговый орган соответствующую декларацию. Скачайте ее у нас (образец):

Декларация на налог на прибыль

Рекомендации по заполнению точно такие же, как и для декларации по НДС.

Налогообложение автономной некоммерческой организации

Прежде всего, необходимо обозначить, какие именно организации принято называть автономными. К ним относят компании, основанные на общественных началах для достижения целей в сфере культуры, здравоохранения, науки, права, физкультуры т.д.

Создается такая организация как юридическими, так и физическими лицами. Доля одного из них в каптале компании больше четверти обще суммы. Каждый из учредителей безвозвратно передает имущество в собственность автономной организации общественного типа.

При этом, учредителей не несет ответственности за потери организации, а организация не отвечает по обязательствам учредителей.

Одним из наиболее часто задаваемых вопросом становится возможность применения к таким организациям упрощенного налога и налогообложения на вмененный доход. Обе эти системы имеют право использоваться к автономной общественной компании.

Об упрощенной системе говорилось выше. Покажем расчет ЕНВД. Для его исчисления существует специальная формула:

ЕНВД = Б * П * К * КК * 15%.

- Б – базовая доходность организации доход, которая установлена государством для каждого отдельного вида деятельности.

- П – физический показатель, что представляет собою число, предназначенное для каждого отдельного вида работ в зависимости от количества работников, рабочей площади и т.д.

- КД – коэффициент дефляции, что устанавливается государством ежегодно с учетом определенных показателей. Так, в 2015 году он составляет 1,798.

- КК – корректирующий коэффициент, предусмотренный органами местной власти. Устанавливается в зависимости от особенностей региона.

Для того, чтобы подсчитать такой налог необходимо учитывать вид деятельности, которой занимается организация и показатели, установленные государством и органами местной власти.

Источник: http://ipya.ru/osobennosti-nalogooblozheniya-nekommercheskih-organizacij